Taille et part du marché du film d'emballage protecteur haute pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

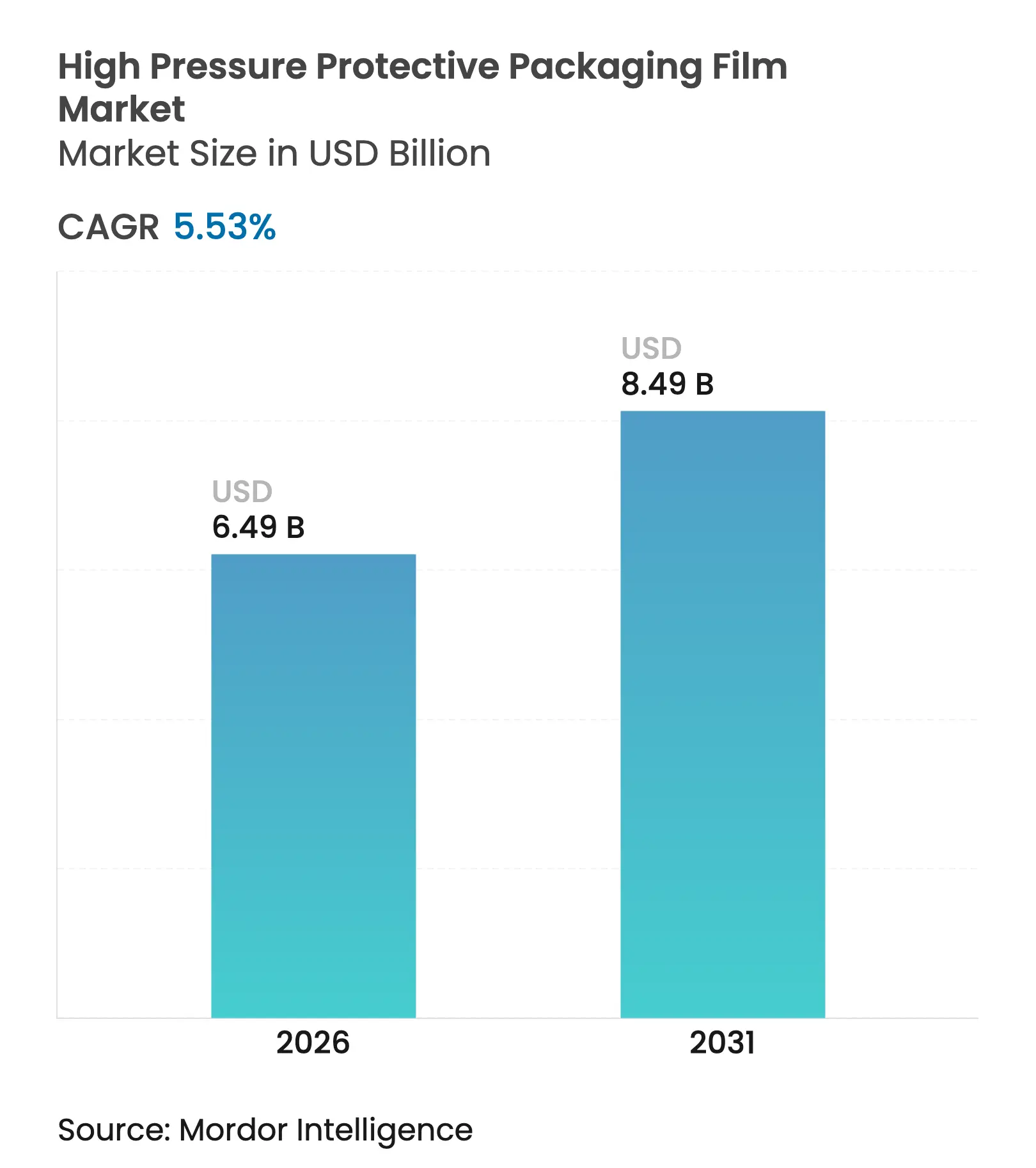

| Taille du Marché (2026) | 6.49 Milliards de dollars |

| Taille du Marché (2031) | 8.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

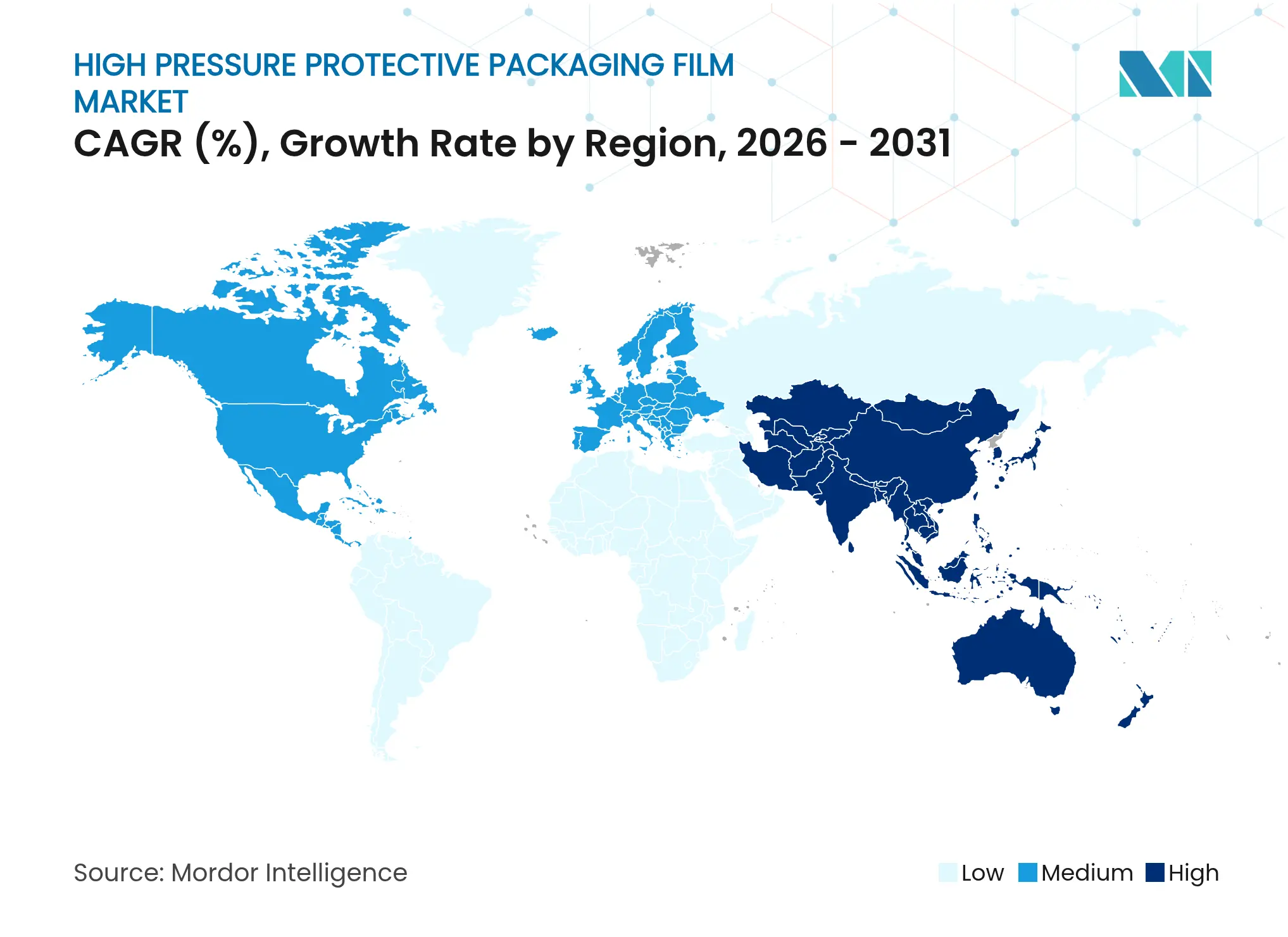

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du film d'emballage protecteur haute pression par Mordor Intelligence

La taille du marché du film d'emballage protecteur haute pression était évaluée à 6,15 milliards USD en 2025 et devrait croître de 6,49 milliards USD en 2026 pour atteindre 8,49 milliards USD d'ici 2031, à un TCAC de 5,53 % au cours de la période de prévision (2026-2031). La demande est renforcée par l'adoption rapide du commerce électronique dans la région Asie-Pacifique, l'augmentation des volumes d'exportation d'électronique et la conformité à la chaîne du froid pharmaceutique, qui favorise les films absorbant les chocs et inviolables.[1]Centre d'information du réseau Internet de Chine, "Rapport statistique sur le développement d'Internet en Chine," cnnic.net.cnLe film à bulles a conservé la plus grande part en 2024, mais les sacs de calage gonflables réutilisables et les systèmes de gonflage à la demande pénètrent respectivement dans les secteurs automobile et des centres de distribution, réduisant ainsi les coûts de stockage en entrepôt et les suppléments de fret. La composition des matériaux évolue vers des polymères biodégradables et à contenu recyclé en réponse aux réglementations européennes qui fixent des grades de recyclabilité et un plancher de 30 % de contenu recyclé d'ici 2030, tandis que le polyéthylène continue de bénéficier de prix de matières premières bas aux États-Unis. Les distributeurs pharmaceutiques, motivés par l'échéance de sérialisation de la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments, adoptent des coussins d'air sérialisés avec des codes QR et des sceaux holographiques qui authentifient l'intégrité de l'emballage. Des fusions telles que le rapprochement Amcor-Berry et le rachat en cours de Sealed Air indiquent une concentration sectorielle modérée mais croissante, mettant l'accent sur les économies d'échelle et l'intégration verticale dans les équipements de gonflage.

Principaux enseignements du rapport

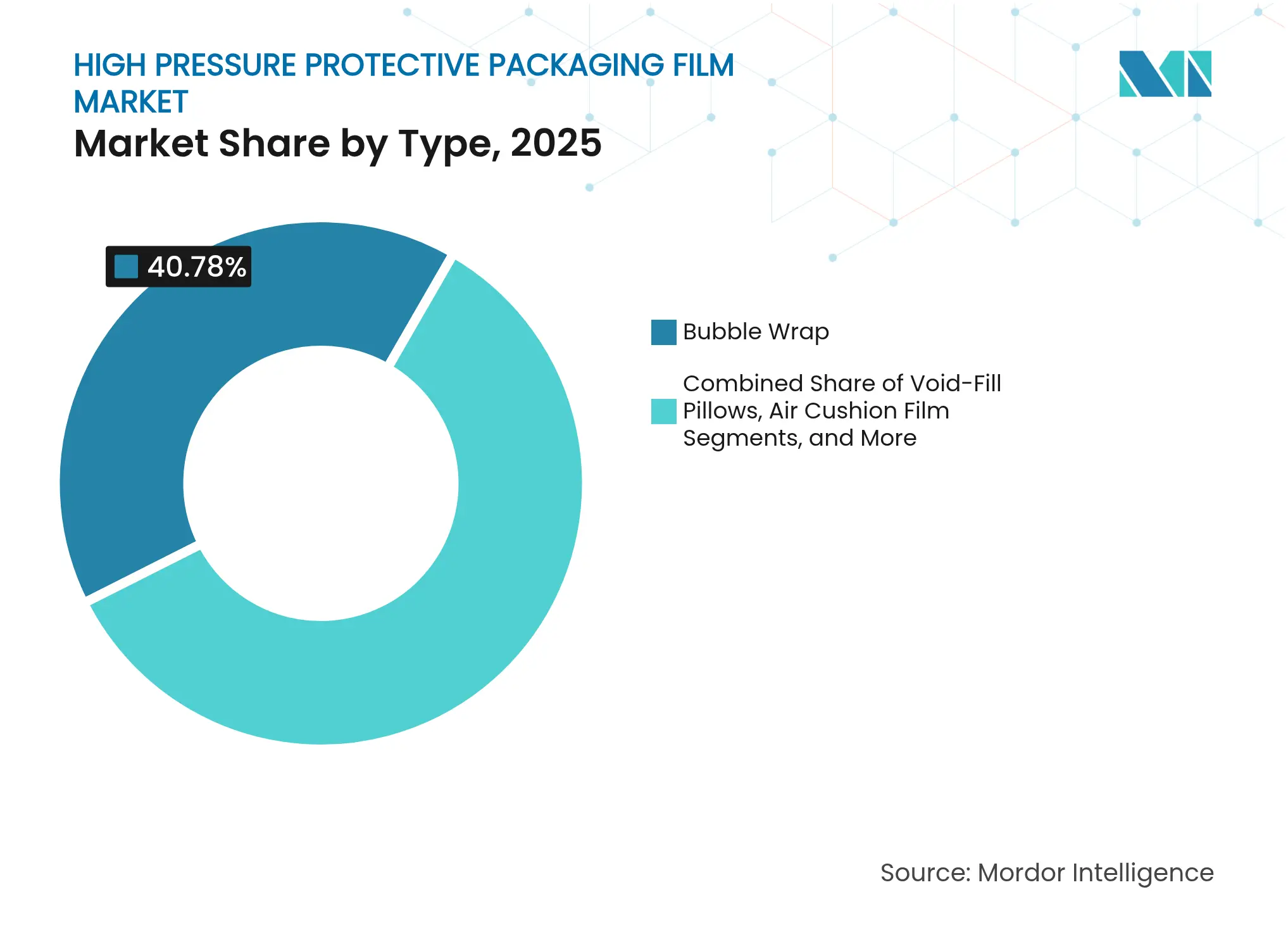

- Par type, le film à bulles était en tête avec une part de 40,78 % du marché du film d'emballage protecteur haute pression en 2025, tandis que les sacs de calage gonflables devraient enregistrer un TCAC de 6,08 % d'ici 2031.

- Par matériau, le polyéthylène détenait une part de 55,74 % en 2025, tandis que les polymères biodégradables devraient progresser à un TCAC de 6,95 % d'ici 2031.

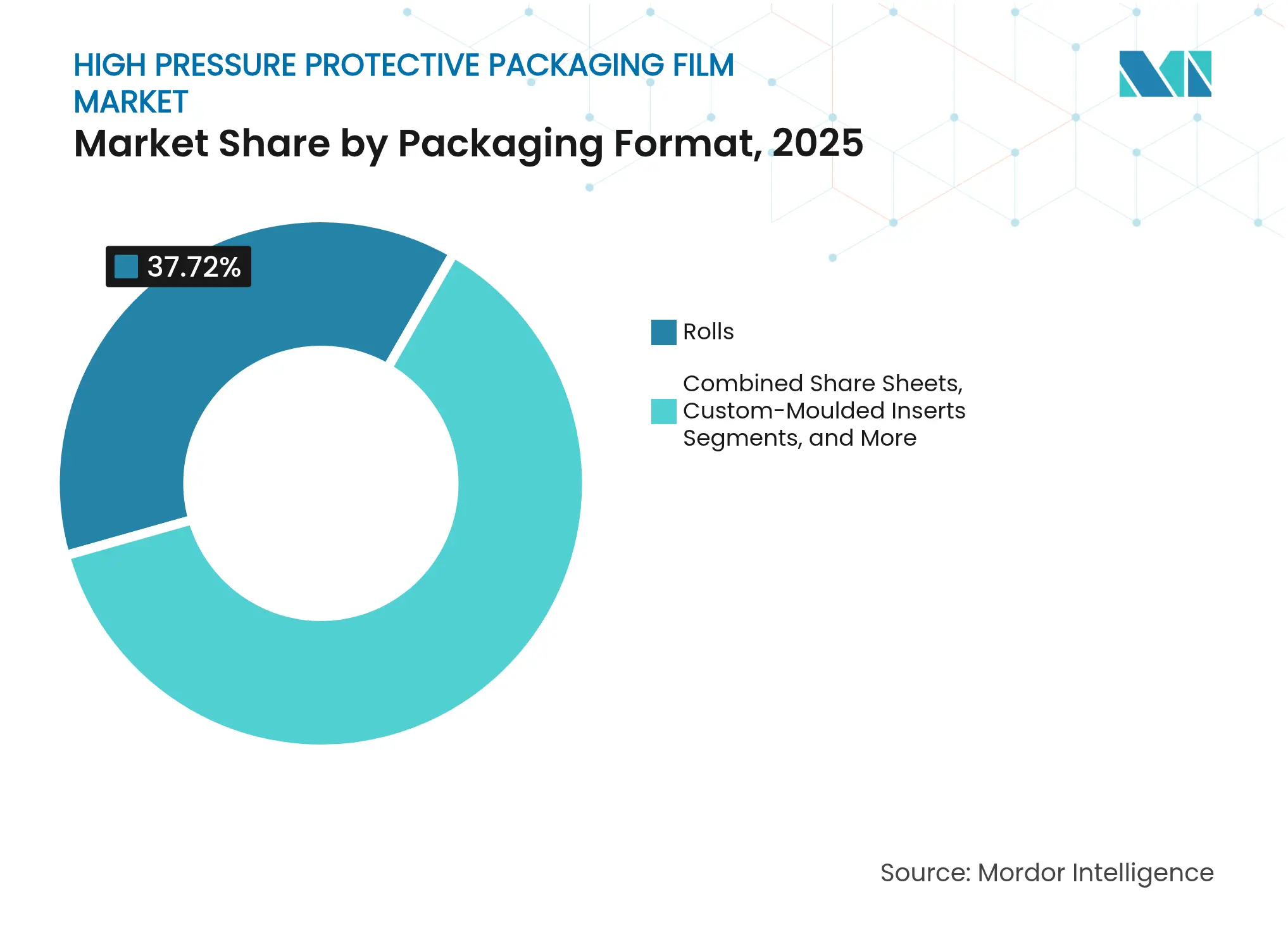

- Par format d'emballage, les rouleaux représentaient 37,72 % de la taille du marché du film d'emballage protecteur haute pression en 2025, mais les inserts moulés sur mesure devraient se développer à un TCAC de 6,18 % sur le même horizon.

- Par utilisateur final, l'électronique a capté une part de 34,10 % en 2025, tandis que les applications pharmaceutiques devraient afficher un TCAC de 7,45 % de 2025 à 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 39,10 % en 2025 ; cependant, la région Asie-Pacifique devrait croître à un TCAC de 7,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du film d'emballage protecteur haute pression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du commerce électronique et de la logistique du dernier kilomètre | +1.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance des exportations d'électronique nécessitant un emballage résistant aux chocs | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations strictes de sécurité des produits dans les chaînes du froid pharmaceutiques | +0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Obligations de durabilité croissantes conduisant au passage à des films légers recyclables | +1.1% | UE et Royaume-Uni, en expansion mondiale | Long terme (≥ 4 ans) |

| Intégration de systèmes de gonflage à la demande dans les centres de distribution automatisés | +0.7% | Amérique du Nord et Europe occidentale | Moyen terme (2 à 4 ans) |

| Adoption de structures multicouches conçues par intelligence artificielle pour un amortissement optimisé sous pression | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du commerce électronique et de la logistique du dernier kilomètre

Les ventes mondiales en ligne ont atteint 6,3 billions USD en 2024 et se dirigent vers 8,1 billions USD d'ici 2028, faisant de la densité des colis et de la prévention des dommages des enjeux critiques pour les détaillants qui font face à des coûts de dernier kilomètre représentant 41 % des dépenses logistiques totales.[2]Conférence des Nations Unies sur le commerce et le développement, "Ventes mondiales du commerce électronique," unctad.orgLes engagements de livraison le jour même en Chine, en Inde et aux États-Unis augmentent le nombre d'étapes de manutention, accroissant ainsi le risque de casse pour l'électronique, la céramique et la verrerie. Les systèmes à la demande, tels que le Pregis AirSpeed HC Versa, gonflent jusqu'à 45 pieds de film par minute, permettant aux entrepôts d'adapter le volume de rembourrage aux mélanges de commandes en temps réel et de réduire les besoins en espace de stockage jusqu'à 40 %.[3]Pregis LLC, "Fiche produit AirSpeed HC Versa," pregis.comLa capacité à dimensionner correctement les colis est conforme aux règles de l'Union européenne qui plafonnent l'espace à 50 %, réduisant les suppléments liés au poids volumétrique. À mesure que les réseaux de colis se développent, les acteurs du commerce électronique se tournent vers des films qui équilibrent un faible grammage et une haute pression d'éclatement, soutenant la croissance du marché du film d'emballage protecteur haute pression.

Croissance des exportations d'électronique nécessitant un emballage résistant aux chocs

L'Inde a produit 115 milliards USD d'électronique au cours de l'exercice 2024 et vise 300 milliards USD d'ici 2026 dans le cadre de son programme d'incitation liée à la production. Apple prévoit de déplacer 14 % de l'assemblage d'iPhone en Inde d'ici décembre 2024, ce qui devrait accroître la demande de coussins multicouches conformes aux normes de choc ASTM D6653. Les exportations d'électronique du Viêt Nam ont augmenté de 15 % en glissement annuel en 2024 ; cependant, les transformateurs locaux ne peuvent pas répondre pleinement aux besoins en films protecteurs, entraînant des importations depuis la Thaïlande et la Chine qui allongent les délais de livraison et alourdissent les factures de fret. Les plaquettes de semi-conducteurs, les écrans OLED pliables et les panneaux de verre ultra-fins sont 40 % plus fragiles que les composants traditionnels, incitant des fournisseurs comme Corning à déployer des supports rembourrés à air sur mesure qui réduisent les réclamations pour dommages de 2,3 % à 0,7 %. Les solides pipelines d'exportation asiatiques soutiennent donc une hausse régulière du marché du film d'emballage protecteur haute pression.

Réglementations strictes de sécurité des produits dans les chaînes du froid pharmaceutiques

La loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments exigeait un emballage sérialisé et inviolable d'ici novembre 2024, incitant les distributeurs à adopter des coussins d'air intégrant des codes QR et des sceaux holographiques. Le film AmPrima Plus d'Amcor révèle des changements de couleur après toute violation, tandis que les étiquettes temps-température irréversibles de Huhtamaki signalent tout écart au-delà des fenêtres de stockage de 2 à 8 °C. Le chapitre 1079 de la Pharmacopée américaine exige une validation sur une plage de température ambiante de –20 °C à 40 °C, ce qui favorise les coussins métallisés réfléchissants qui réduisent le transfert de chaleur rayonnante de 35 %.[4]Pharmacopée américaine, "Chapitre USP 1079," usp.org La solution TempGuard de Sealed Air maintient les charges utiles à ±2 °C pendant 96 heures sans réfrigération active, résolvant les obstacles à la distribution des vaccins à ARNm ultra-froids. Les impératifs de conformité ancrent une demande soutenue de films en Amérique du Nord et en Europe, avec une adoption précoce au Japon.

Obligations de durabilité croissantes conduisant au passage à des films légers recyclables

Le règlement 2025/40 de l'Union européenne stipule des grades de recyclabilité et un minimum de 30 % de contenu recyclé d'ici 2030, tout en interdisant les substances perfluoroalkylées dans les emballages en contact avec les aliments à partir d'août 2026. Le Royaume-Uni impose une taxe sur les plastiques de 200 GBP par tonne métrique (254 USD) et l'Espagne prélève 0,45 EUR par kilogramme (0,51 USD) sur les plastiques non réutilisables, réduisant les marges sur les résines vierges. Les résines ECOLIBRIUM de Dow permettent cinq cycles de recyclage sans perte de performance, et le film biodégradable Ecovio PS 1606 de BASF répond aux normes EN 13432, mais affiche une prime de prix de 15 à 25 %. Le coussin PerFORMing de Mondi remplace le film à bulles en polyéthylène par du papier en nid d'abeilles recyclable en bord de trottoir, conservant 85 % de sa capacité d'amortissement. Ces développements accélèrent une transition vers des matériaux circulaires dans l'ensemble du secteur du film d'emballage protecteur haute pression.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.9% | Mondial, aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Disponibilité d'alternatives à base de papier et de mousse | -0.6% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Intensité capitalistique des équipements de gonflage haute pression pour les PME | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Politiques émergentes de taxe sur les plastiques ciblant les films remplis d'air | -0.5% | UE et Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les prix du polyéthylène basse densité ont oscillé entre 1 200 et 1 650 USD par tonne métrique en 2024, reflétant les variations du Brent entre 70 et 95 USD par baril et réduisant les marges des transformateurs de films de jusqu'à cinq points de pourcentage. Le polypropylène affichait une moyenne de 1 100 à 1 250 USD par tonne métrique, mais une panne au Moyen-Orient en septembre 2024 a déclenché une hausse au comptant de 12 % en trois semaines. Les producteurs européens, dépendants du gaz naturel liquéfié à prix élevé, font face à un désavantage de 20 à 25 % sur les matières premières par rapport à leurs homologues américains, dont le gaz naturel s'échangeait entre 2,50 et 3,50 USD par million de BTU en 2024. Les transformateurs de petite et moyenne taille sans contrats d'approvisionnement à long terme font souvent face à des tensions de fonds de roulement lors des pics de prix, ce qui peut retarder les mises à niveau des équipements et compromettre les ajouts de capacité.

Disponibilité d'alternatives à base de papier et de mousse

Les systèmes de remplissage de vide en papier de Ranpak ont généré 1,1 milliard USD de ventes en 2024 en séduisant les détaillants engagés à éliminer progressivement les plastiques à usage unique. Le FillPak TT Tornado d'Automated Packaging Systems produit 60 pieds de papier froissé par minute, égalant le débit des coussins d'air de gamme intermédiaire sans supporter de charge fiscale sur les plastiques. Le rembourrage en papier Pregis EverTec et les inserts en pulpe moulée, adoptés par Apple et Samsung, réduisent la dépendance à la mousse de polyéthylène d'environ 18 %. Les solutions en papier coûtent 15 à 25 % de plus par pied cube que le polyéthylène, mais contournent les taxes européennes sur les plastiques et s'alignent sur les indicateurs ESG des entreprises, limitant progressivement le potentiel de croissance du marché du film d'emballage protecteur haute pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les sacs de calage gagnent du terrain dans les expéditions automobiles et industrielles

Le film à bulles commandait une part de 40,78 % du marché du film d'emballage protecteur haute pression en 2025, porté par son faible coût unitaire et sa large adoption dans le commerce électronique. Les coussins de remplissage de vide suivaient avec environ 22,18 %, appréciés pour leur capacité à s'adapter aux géométries irrégulières et à minimiser les pénalités d'espace vide en vertu des règles d'emballage de l'Union européenne. Les sacs de calage gonflables, avec un TCAC projeté de 6,08 % et une part d'environ 18,94 %, devraient afficher la croissance la plus rapide, portés par le passage dans la logistique des batteries de véhicules électriques de la mousse rigide aux systèmes gonflables réutilisables, qui réduisent le poids des emballages de 30 %. Les feuilles et protège-coins représentaient les 18,10 % restants, servant de protection pour la verrerie et la céramique où la sensibilité à la casse est élevée.

Alors qu'Amazon et DHL automatisent leurs centres de distribution, les opérateurs préfèrent les films alimentés en rouleaux compatibles avec plusieurs machines pour éviter la dépendance à un seul fournisseur, ce qui oriente indirectement les volumes vers les formats film à bulles et coussins. Néanmoins, les équipementiers de rang 1 du secteur automobile élaborent des normes d'emballage retournable qui privilégient la réutilisabilité du calage plutôt que l'amortissement à usage unique, promettant un flux de commandes stable pour les sacs à air multichambre. Le calage laminé papier, tel que le Storopack PAPERbubble, répond à la fois aux lignes directrices du Groupe d'action de l'industrie automobile et aux objectifs de durabilité croissants, exerçant une pression concurrentielle sur les films en polyéthylène de base. Cette double emphase sur l'efficacité des coûts et la recyclabilité ancre la création de valeur à long terme dans le segment du marché du film d'emballage protecteur haute pression.

Par matériau : les polymères biodégradables s'accélèrent face aux obligations de contenu recyclé

Le polyéthylène a maintenu une part de 55,74 % en 2025, soutenu par l'abondante matière première issue du gaz de schiste américain et la familiarité des transformateurs ; cependant, son avantage en termes de taille du marché du film d'emballage protecteur haute pression se réduira à mesure que les mandats politiques s'intensifieront. Le polypropylène détenait environ 24,18 %, trouvant faveur dans les applications industrielles nécessitant une résistance à la chaleur et une résistance à la traction élevée lors des transits maritimes. Les polymères biodégradables, représentant actuellement moins de 10 %, devraient progresser à un TCAC de 6,95 %, portés par les objectifs de recyclabilité européens et les engagements zéro déchet des entreprises. Le polychlorure de vinyle (PVC) a reculé à environ 7,76 % sous la pression des abandons progressifs liés à la santé, laissant les mélanges éthylène-acétate de vinyle (EVA) et polyuréthane thermoplastique (TPU) combler des niches spécialisées, telles que la protection contre les décharges électrostatiques.

La plateforme de résines ECOLIBRIUM de Dow permet cinq cycles de recyclage mécanique sans perte de rendement, renforçant l'attrait circulaire du polyéthylène. L'Ecovio PS 1606 de BASF, certifié EN 13432, obtient des volumes d'essai en Europe occidentale, mais fait face à des défis liés aux lacunes d'infrastructure en Amérique du Nord et en Asie-Pacifique, où la capacité de compostage industriel est limitée. Les marges des transformateurs sont donc tiraillées entre le PE stable et à faible coût et les biopolymères premium conformes aux politiques. La volatilité des matières premières, couplée aux taxes sur les plastiques à contenu vierge, accélérera en fin de compte la substitution des matériaux ; cependant, le polyéthylène devrait rester l'ancrage du marché du film d'emballage protecteur haute pression jusqu'en 2031.

Par format d'emballage : les inserts moulés sur mesure s'étendent dans la logistique des machines de précision

Les rouleaux occupaient une part de 37,72 % en 2025, leur avantage en termes de taille du marché du film d'emballage protecteur haute pression découlant de leur compatibilité avec les équipements de gonflage à la demande qui réduisent considérablement l'espace en entrepôt. Les sacs et pochettes suivaient avec environ 28,10 %, gagnant du terrain auprès des distributeurs pharmaceutiques qui doivent sérialiser chaque colis en vertu de la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments. Les feuilles représentaient environ 20,66 %, privilégiées par les expéditeurs de verrerie qui nécessitent des options à plat pour les lignes d'emballage automatisées. Les inserts moulés sur mesure s'établissaient à ~13,52 % mais progresseront à un TCAC de 6,18 % d'ici 2031, alors que les exportateurs du secteur aérospatial et des machines de précision recherchent un amortissement adapté aux contours répondant aux normes de transport ASTM et des Nations Unies.

Pregis a engagé 50 millions USD pour renforcer la capacité de moulage en Amérique du Nord, signalant une confiance à long terme dans les inserts pour les modules de batteries de véhicules électriques. Les rouleaux évoluent avec des perforations lisibles par machine, permettant aux lignes de préparation robotisées de distribuer des longueurs de bande exactes et de réduire les déchets de matériaux de 10 à 12 %. Les sacs avec sceaux inviolables intègrent désormais des codes QR pour la traçabilité de bout en bout, s'alignant sur les règles anti-contrefaçon pharmaceutiques. Les feuilles resteront pertinentes là où les suppléments de poids volumétrique exigent des substrats plats et légers, mais la plus grande valeur ajoutée réside dans les formats personnalisés conçus pour les charges utiles de haute valeur.

Par utilisateur final : le segment pharmaceutique progresse fortement grâce à la conformité à la chaîne du froid

L'électronique a contribué à hauteur de 34,10 % du chiffre d'affaires en 2025, mais les applications pharmaceutiques devraient surpasser les autres avec un TCAC de 7,45 %, augmentant leur part de la taille du marché du film d'emballage protecteur haute pression d'ici 2031. Le commerce électronique et la vente au détail représentaient environ 26,18 %, reflétant la croissance de la distribution directe au consommateur, qui privilégie l'amortissement léger pour réduire les frais de fret volumétrique. Le secteur automobile contrôlait près de 13,86 %, renforcé par le calage réutilisable pour la logistique des batteries de véhicules électriques conforme aux protocoles du Groupe d'action de l'industrie automobile. Le verre et la céramique, les composants industriels et les aliments et boissons représentaient collectivement 18,12 %, tandis que le mobilier et les appareils électroménagers complétaient les 7,74 % restants.

Les vaccins à ARNm ultra-froids nécessitent que les charges utiles soient maintenues dans une plage de température de ±2 °C pendant jusqu'à quatre jours, entraînant le développement du TempGuard de Sealed Air et de solutions hybrides similaires combinant coussins d'air et matériaux à changement de phase. Les distributeurs d'électronique exigent des coussins qui réussissent les tests de chute ASTM D4169, poussant les transformateurs à adopter la conception par éléments finis assistée par intelligence artificielle, qui réduit l'épaisseur du film de 15 % sans compromettre la résistance à l'éclatement. Les équipementiers de rang 1 du secteur automobile valorisent les sacs d'air réutilisables car ils retournent les modules vers les usines d'assemblage, réduisant considérablement les dépenses d'emballage sur plusieurs cycles. Collectivement, des protocoles de validation plus stricts et des volumes croissants de chaîne du froid positionnent les applications pharmaceutiques comme le segment d'utilisateurs finaux à la croissance la plus rapide du marché du film d'emballage protecteur haute pression.

Analyse géographique

L'Amérique du Nord détenait 39,10 % du chiffre d'affaires 2025, portée par une logistique de commerce électronique mature et des mandats de sérialisation pharmaceutique ; cependant, la région Asie-Pacifique devrait enregistrer un TCAC de 7,60 % de 2025 à 2031. Le segment des emballages souples en Chine a atteint 52,3 milliards USD en 2024, soutenu par un taux de pénétration des achats en ligne de 52,1 % qui intensifie le débit de colis et la demande de rembourrage. Les dépenses d'emballage de l'Inde ont atteint 73 milliards USD, progressant à un rythme de 26 à 28 % par an, à mesure qu'Apple et TSMC développent leur production locale. Le Viêt Nam a enregistré une augmentation de 15 % de ses exportations en 2024 ; cependant, il reste dépendant des films protecteurs importés, ce qui présente des opportunités à court terme pour des investissements en terrain vierge.

L'Europe représentait environ 27,84 %, contrainte par des taxes sur les plastiques de 0,80 EUR par kilogramme (0,90 USD) sur le contenu non recyclé et des mandats de recyclabilité qui augmentent les coûts de conformité. La part de l'Amérique du Sud de 6,05 % est concentrée au Brésil, où les dépenses d'emballage s'élevaient à 92 milliards BRL (18,4 milliards USD) en 2024.

Le Moyen-Orient et l'Afrique représentent conjointement environ 7,02 %, portés par l'infrastructure logistique des Émirats arabes unis et les importations pharmaceutiques de l'Arabie saoudite ; cependant, l'adoption en Afrique subsaharienne est freinée par les tarifs douaniers et les lacunes de la chaîne du froid. À mesure que la fabrication d'électronique migre de la Chine vers l'Inde et le Viêt Nam, la part de la région dans le marché du film d'emballage protecteur haute pression est appelée à s'élargir plus que toute autre géographie.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premières entreprises contrôlant 45 % du chiffre d'affaires en 2024. L'offre de 10,3 milliards USD de Clayton Dublier and Rice pour Sealed Air, dont la clôture est attendue mi-2025, et l'acquisition de Berry par Amcor pour 8,43 milliards USD, finalisée en juin 2025, intensifient l'élan de consolidation. Le segment protecteur de Sealed Air a enregistré 450 millions USD de ventes au quatrième trimestre 2024, soit 7 % de moins qu'en 2023, les volumes ayant reculé de 5,4 % et la marge d'EBITDA s'étant réduite à 14,8 % contre 18,7 %, soulignant la fragilité des prix en Amérique du Nord. Amcor-Berry dispose désormais de plus de 24 milliards USD de chiffre d'affaires dans les emballages souples et d'une présence mondiale qui renforce son pouvoir de négociation avec les fournisseurs de résines.

Les axes stratégiques portent sur l'intégration des équipements de gonflage et des services numériques. Pregis et Automated Packaging Systems génèrent des marges supérieures de 30 à 40 % en associant des machines propriétaires à des films consommables, fidélisant ainsi les clients dans des écosystèmes de cartouches captives. Dow et BASF investissent dans la conception assistée par intelligence artificielle qui simule les tests de chute ASTM, permettant aux transformateurs de réduire l'épaisseur sans compromettre les performances, diminuant ainsi l'intensité en résine. Ranpak gagne des parts grâce au remplissage de vide à base de papier, aidant les détaillants à contourner les taxes sur les plastiques, avec une croissance du chiffre d'affaires de 12 % à 1,1 milliard USD en 2024.

Des espaces blancs existent dans les chaînes du froid ultra-froides pharmaceutiques, où des coussins spécialisés capables de maintenir –70 °C restent encore un produit de niche. Les transformateurs régionaux disposant de salles blanches certifiées ISO peuvent exploiter cette opportunité, à condition de sécuriser un approvisionnement en résine de qualité médicale. À mesure que la consolidation s'accélère, les acteurs de taille intermédiaire pourraient rechercher des partenariats avec des fabricants d'équipements originaux ou des conditionneurs biotechnologiques pour éviter la compression des marges et défendre leur part du marché du film d'emballage protecteur haute pression.

Leaders du secteur du film d'emballage protecteur haute pression

Sealed Air Corporation

Pregis LLC

Amcor PLC

Storopack Hans Reichenecker GmbH

Smurfit WestRock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amcor a finalisé son acquisition de Berry Global pour 8,43 milliards USD, créant une entité d'emballage souple avec plus de 24 milliards USD de ventes.

- Avril 2025 : Storopack a ajouté deux lignes d'extrusion de coussins d'air biodégradables à Wrocław, en Pologne, augmentant la capacité annuelle de 12 000 tonnes métriques.

- Janvier 2024 : Sealed Air a introduit l'emballage pharmaceutique à température contrôlée TempGuard, qui maintient les charges utiles à ±2 °C pendant 96 heures sans nécessiter de réfrigération active.

- Novembre 2024 : Les forums sectoriels 4evergreen et le Sommet sur l'emballage durable, ainsi que la foire ALL4PACK de cette année, ont distingué Mondi et Amazon avec trois prestigieux prix de l'emballage. Ces récompenses soulignent la collaboration durable du duo dans la création d'emballages innovants à base de papier, mettant l'accent sur la facilité d'emballage, l'ouverture conviviale et la recyclabilité.

Périmètre du rapport mondial sur le marché du film d'emballage protecteur haute pression

Les films d'emballage protecteurs haute pression sont spécialement conçus pour l'emballage d'un produit nécessitant un amortissement et une protection haute pression. Ils incluent l'emballage à bulles et les coussins de remplissage de vide.

Le rapport sur le marché du film d'emballage protecteur haute pression est segmenté par type (film à bulles, coussins de remplissage de vide, film coussin d'air, sacs de calage gonflables, autres types), matériau (polyéthylène, polypropylène, polychlorure de vinyle, polymères biodégradables, autres matériaux), format d'emballage (rouleaux, sacs ou pochettes, feuilles, inserts moulés sur mesure, autres formats d'emballage), utilisateur final (électronique, commerce électronique et vente au détail, automobile, verre et céramique, pharmacie, composants industriels, aliments et boissons, autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Film à bulles |

| Coussins de remplissage de vide |

| Film coussin d'air |

| Sacs de calage gonflables |

| Autres types |

| Polyéthylène |

| Polypropylène |

| Polychlorure de vinyle |

| Polymères biodégradables |

| Autres matériaux |

| Rouleaux |

| Sacs / Pochettes |

| Feuilles |

| Inserts moulés sur mesure |

| Autres formats d'emballage |

| Électronique |

| Commerce électronique et vente au détail |

| Automobile |

| Verre et céramique |

| Pharmacie |

| Composants industriels |

| Aliments et boissons |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Film à bulles | ||

| Coussins de remplissage de vide | |||

| Film coussin d'air | |||

| Sacs de calage gonflables | |||

| Autres types | |||

| Par matériau | Polyéthylène | ||

| Polypropylène | |||

| Polychlorure de vinyle | |||

| Polymères biodégradables | |||

| Autres matériaux | |||

| Par format d'emballage | Rouleaux | ||

| Sacs / Pochettes | |||

| Feuilles | |||

| Inserts moulés sur mesure | |||

| Autres formats d'emballage | |||

| Par utilisateur final | Électronique | ||

| Commerce électronique et vente au détail | |||

| Automobile | |||

| Verre et céramique | |||

| Pharmacie | |||

| Composants industriels | |||

| Aliments et boissons | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du film d'emballage protecteur haute pression en 2031 ?

Le marché devrait atteindre 8,49 milliards USD d'ici 2031, reflétant un TCAC de 5,53 %.

Quel segment connaîtra la croissance la plus rapide d'ici 2031 ?

Les sacs de calage gonflables devraient se développer à un TCAC de 6,08 %, surpassant les autres segments par type.

Pourquoi les applications pharmaceutiques gagnent-elles des parts de marché ?

Les mandats réglementaires en matière de sérialisation, d'inviolabilité et de transport de vaccins ultra-froids poussent les distributeurs pharmaceutiques vers des films à coussins d'air spécialisés, entraînant un TCAC de 7,45 %.

Comment les réglementations sur la durabilité affecteront-elles les choix de matériaux ?

Les règles européennes fixant des grades de recyclabilité et les taxes sur les plastiques accélèrent l'adoption de films biodégradables et à contenu recyclé élevé, bien que le polyéthylène reste dominant en raison de ses avantages en termes de coût.

Dernière mise à jour de la page le: