Taille et part du marché des films d'emballage haute barrière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

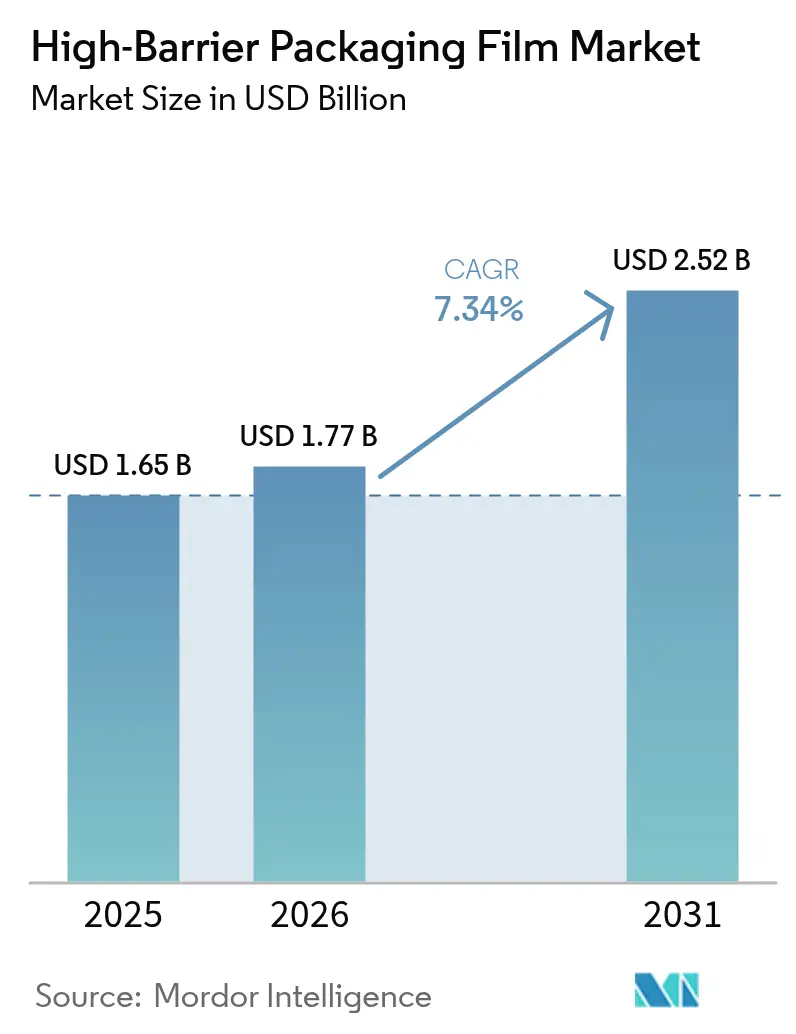

| Taille du Marché (2026) | 1.77 Milliards de dollars |

| Taille du Marché (2031) | 2.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

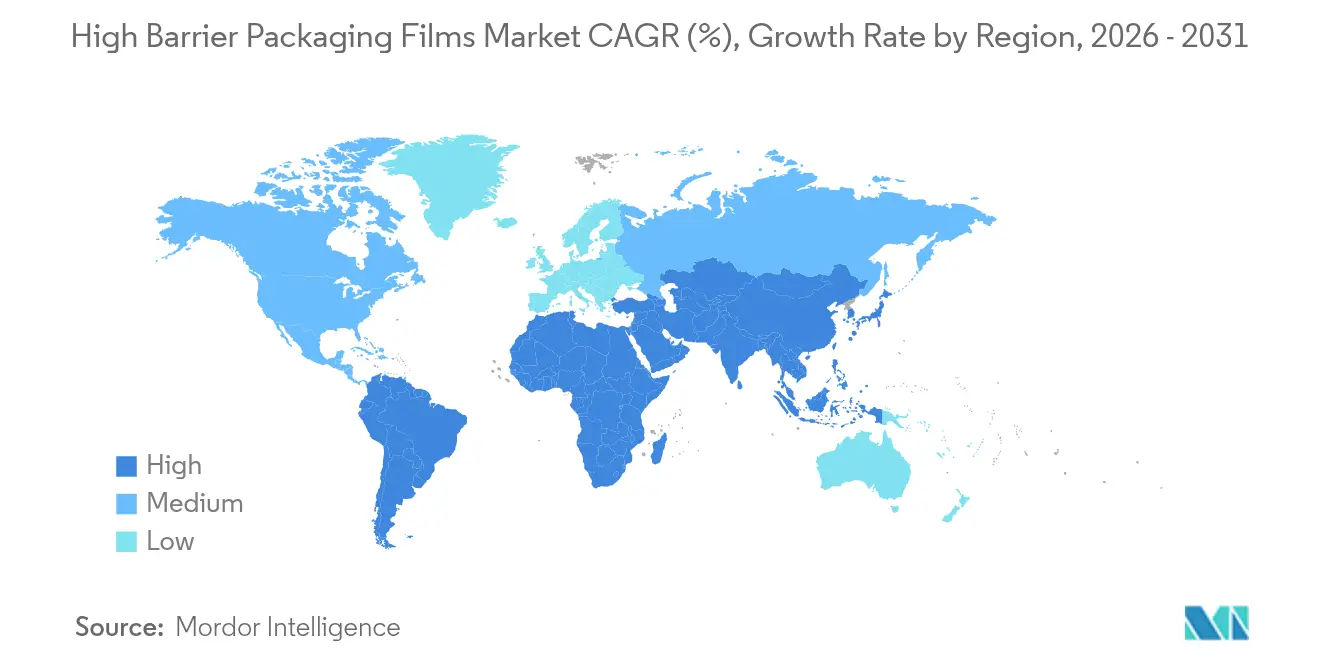

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films d'emballage haute barrière par Mordor Intelligence

La taille du marché des films d'emballage haute barrière en 2026 est estimée à 1,77 milliard USD, en hausse par rapport à la valeur de 2025 de 1,65 milliard USD, avec des projections pour 2031 indiquant 2,52 milliards USD, croissant à un TCAC de 7,34 % sur la période 2026-2031. L'adoption rapide de films mono-matériaux recyclables, une demande plus forte pour les solutions de chaîne du froid pour les produits biologiques et la montée en puissance des volumes d'épicerie en ligne soutiennent cette expansion. L'industrie réagit également à des règles de Responsabilité Élargie du Producteur (REP) plus strictes qui lient les redevances à la recyclabilité, incitant les transformateurs à se tourner vers le polyéthylène orienté dans le sens machine (MDO-PE) et les revêtements organiques sans solvant. La volatilité des prix des résines, la pression sur l'approvisionnement en résines barrières clés telles que le PVDC et l'EVOH, et l'intensité capitalistique des nouvelles lignes d'orientation créent une course au transfert de coûts qui récompense les acteurs intégrés capables de couvrir les fluctuations des matières premières.

L'Asie-Pacifique ancre le marché des films d'emballage haute barrière avec 42,67 % des revenus de 2024, portée par la migration régionale des contenants rigides vers les pochettes à fond plat. Le Moyen-Orient et l'Afrique sont sur une trajectoire plus rapide à 9,78 % de TCAC, portés par de nouvelles capacités de remplissage pharmaceutique et une empreinte de chaîne du froid en expansion. Les sacs et pochettes restent le format de référence, avec une part de 35,45 %, tandis que les emballages sous vide skin bénéficient d'un TCAC de 9,84 % car les détaillants d'aliments frais haut de gamme exigent une durée de conservation plus longue. Le polyéthylène domine le mix matériaux à 32,54 %, mais les biopolymères, malgré une prime de prix de 40 à 60 %, se développent à 10,48 % alors que les propriétaires de marques cherchent à anticiper des lois plus strictes sur les déchets plastiques. Les films métallisés maintiennent une part de 41,72 %, bien que les structures à revêtement organique transparent gagnent du terrain à 8,66 % alors que les concepteurs d'emballages cherchent à dissocier les performances barrières de l'utilisation de l'aluminium.

Points clés du rapport

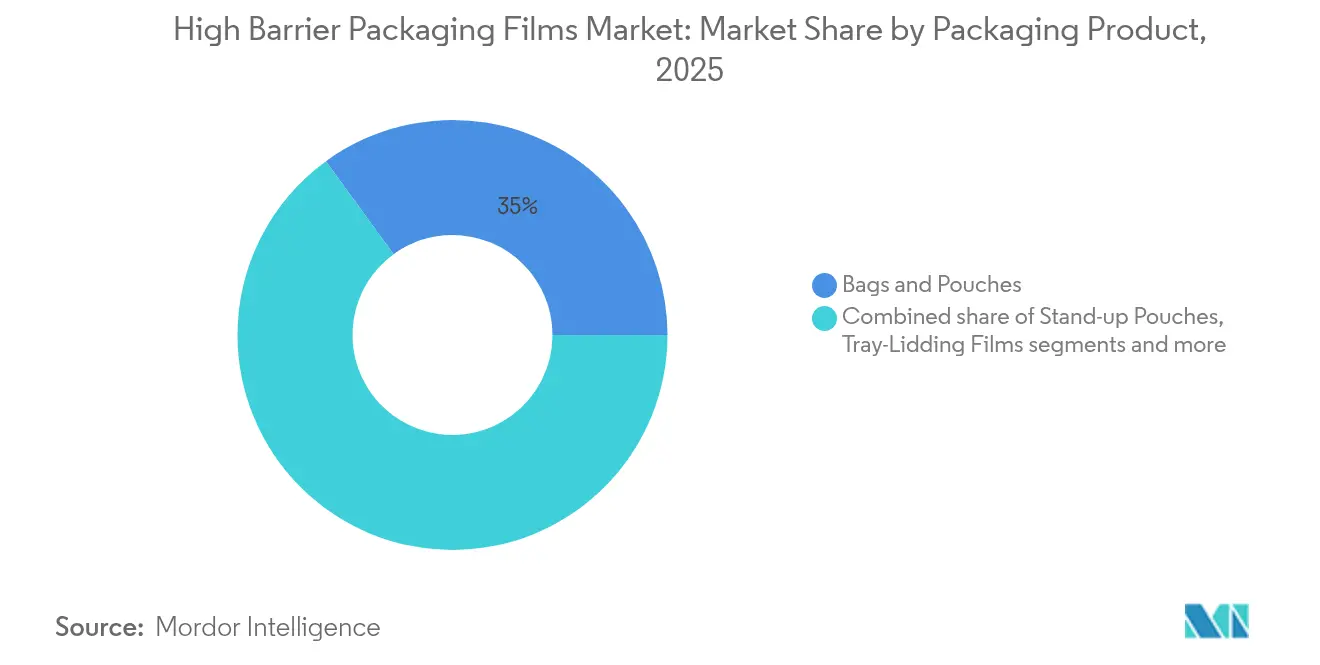

- Par produit d'emballage, les sacs et pochettes ont représenté 35,02 % de la part des revenus en 2025 ; les emballages sous vide skin devraient afficher le TCAC le plus rapide à 9,43 % jusqu'en 2031.

- Par matériau, le polyéthylène a représenté 32,21 % des revenus de 2025, tandis que les biopolymères devraient se développer à un TCAC de 10,02 % jusqu'en 2031.

- Par industrie utilisatrice finale, l'alimentation et la nourriture pour animaux de compagnie ont capté 65,12 % de la part des revenus en 2025 ; les applications pharmaceutiques et médicales devraient croître à un TCAC de 8,21 %.

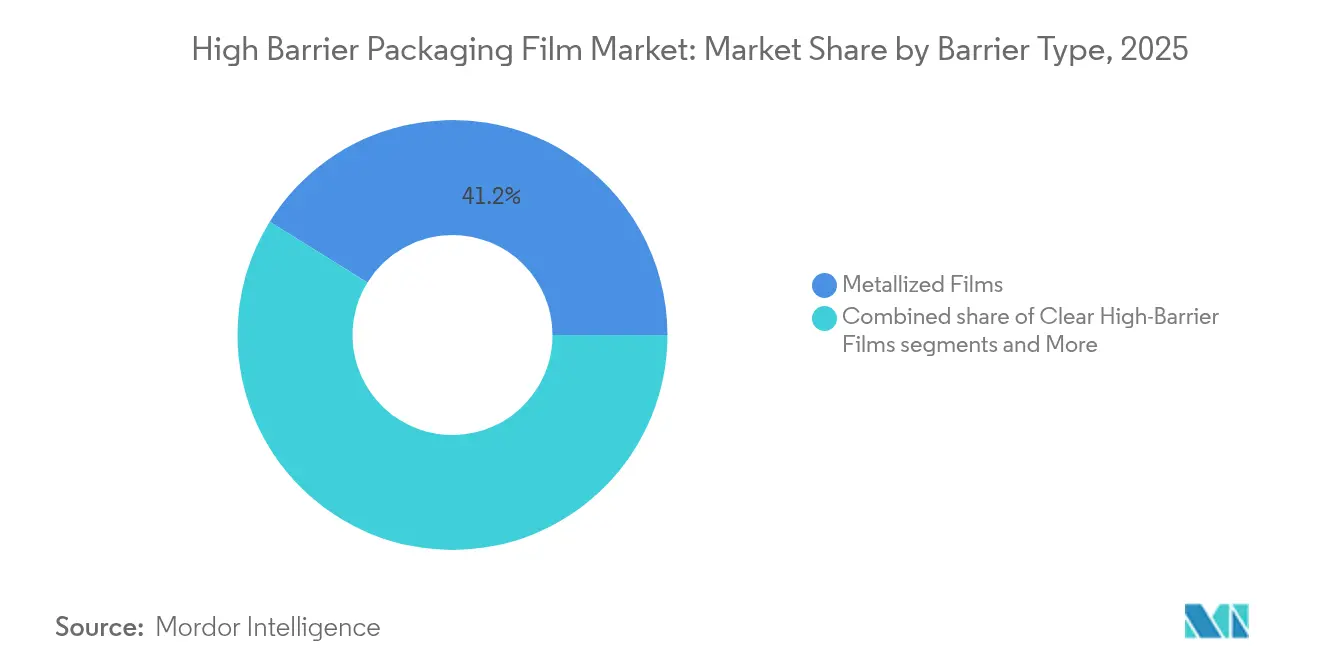

- Par type de barrière, les films métallisés ont dominé avec 41,18 % de la part des revenus en 2025, tandis que les films à revêtement organique devraient progresser à un TCAC de 8,33 % jusqu'en 2031.

- Par technologie, la co-extrusion multicouches (≤7 couches) a représenté 60,05 % de la part des revenus en 2025 ; les films barrières mono-matériaux devraient croître à un TCAC de 8,89 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 42,31 % de la part des revenus en 2025 ; le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 9,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des films d'emballage haute barrière

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des blisters pharmaceutiques dans les produits biologiques et la logistique de la chaîne du froid | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Montée en puissance de l'épicerie en ligne stimulant la demande de pochettes et de films | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Passage des contenants rigides aux pochettes à fond plat légères en Asie-Pacifique | +0.8% | Asie-Pacifique, avec adoption précoce en Chine, en Inde et en ASEAN | Moyen terme (2 à 4 ans) |

| Formats d'aliments pour animaux de compagnie riches en protéines reposant sur des pochettes barrières | +0.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du MDO-PE/BOPE mono-matériau pour la recyclabilité | +1.1% | Europe en tête, suivie de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Nano-revêtements détectables par NIR réduisant les redevances REP | +0.7% | Europe et certains États d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des blisters pharmaceutiques dans les produits biologiques et la logistique de la chaîne du froid

Les thérapies biologiques mondiales nécessitent des taux de transmission d'oxygène inférieurs à 0,1 cc/m²/jour et une stabilité thermique de –20 °C à +25 °C, poussant les transformateurs à spécifier des films multicouches contenant de l'EVOH et des revêtements innovants répondant à ces seuils stricts. L'emballage fibre TailorTemp de DS Smith maintient des conditions réfrigérées pendant 36 heures, illustrant un passage à des formats recyclables acceptables pour les régulateurs et les hôpitaux. Les médicaments oncologiques d'une valeur supérieure à 10 000 USD par dose tolèrent des primes sur les coûts d'emballage, permettant aux fournisseurs d'obtenir des marges qui compensent les prix des résines à plus hautes performances. Les investissements dans des entrepôts frigorifiques régionaux aux États-Unis et en Allemagne stimulent également la demande de films résistants à la chaleur et à la perforation, compatibles avec l'expédition à la glace carbonique.

Montée en puissance de l'épicerie en ligne stimulant la demande de pochettes et de films

Les détaillants en ligne manipulent chaque commande d'épicerie trois à cinq fois avant la livraison, rendant la résistance à la perforation et des soudures parfaites obligatoires. Les transformateurs répondent en épaississant les couches de soudure et en ajoutant des résines de liaison à plus haute densité qui conservent leur flexibilité sur une plage de températures plus large. Le secteur de l'emballage au Vietnam, en route vers 3,5 milliards USD d'ici 2026, illustre comment les économies du commerce électronique passent directement aux formats flexibles légers. Les sauces, condiments et aliments pour bébés passant dans de grandes pochettes à fond plat présentent 12 % de casses en moins que les bocaux en verre lors du transport du dernier kilomètre, soutenant les conversions de marques annoncées par des fabricants alimentaires multinationaux en 2025.

Passage des contenants rigides aux pochettes à fond plat légères en Asie-Pacifique

Les propriétaires de marques asiatiques échangent les bidons rigides en PEHD contre des pochettes à fond plat en MDO-PE car les coûts de transport diminuent de 30 %, permettant des prix en rayon plus bas tout en améliorant les indicateurs de durabilité. Volpak rapporte que les conditionneurs de condiments chinois ont reconverti quatre lignes complètes en 2024 pour accueillir des machines de remplissage-scellage rotatif à 350 ppm optimisées pour les pochettes.[1] Volpak, "Seasoning the Future: How Doypack Is Transforming Sauce Packaging," volpak.com L'allègement s'aligne également sur les règles d'emballage pour l'exportation transfrontalière, où les exportateurs alimentaires sud-coréens doivent respecter la nouvelle liste positive du Japon pour les résines synthétiques à partir de juin 2025.[2]Food Packaging Forum, "Japan Preparing Food Contact Material Regulation," foodpackagingforum.org

Adoption du MDO-PE/BOPE mono-matériau pour la recyclabilité

La pochette barrière tout-PE contient plus de 95 % de polyéthylène tout en atteignant des objectifs de barrière à l'oxygène de 0,2 cc/m²/jour, prouvant que les structures mono-matériaux peuvent remplacer les stratifiés PET/PE traditionnels. Les films d'emballage flux kp FlexiFlow de Klöckner Pentaplast atteignent 93 % de contenu en polypropylène et fonctionnent à 120 emballages par minute sur des lignes FFS horizontales, illustrant la parité de vitesse de production avec les solutions conventionnelles. Les systèmes REP européens prélèvent jusqu'à 800 EUR par tonne sur les multicouches non recyclables, incitant les propriétaires d'emballages à financer de nouvelles lignes d'orientation et le savoir-faire de transformation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des résines PE/PP | -0.8% | Mondial, avec impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur les déchets plastiques vs films multicouches | -0.6% | Europe en tête, expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Recyclage limité pour le BOPE SiOx/AlOx | -0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie d'approvisionnement en PVDC et EVOH après 2027 | -1.0% | Mondial, avec impact sévère en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines PE/PP

Le polypropylène nord-américain a augmenté de 4 à 5 cents par livre au début de 2025 après que des arrêts de raffineries ont resserré l'approvisionnement en propylène de qualité polymère, comprimant les marges des transformateurs. Les fabricants de films asiatiques font également face à la concurrence de la poussée d'exportation planifiée de 2,6 millions de tonnes de PP de la Chine en 2024, créant une volatilité des prix et décourageant les contrats d'approvisionnement à long terme. Les transformateurs plus petits répercutent les coûts plus lentement, ce qui pousse certains à réduire la production de films d'emballage haute barrière jusqu'à ce que les outils de couverture deviennent abordables.

Pénurie d'approvisionnement en PVDC et EVOH après 2027

Le PVDC contrôle encore plus de la moitié des applications haute barrière pour les aliments secs, mais les nouvelles règles sur les polymères chlorés en Europe et en Amérique du Nord plafonnent les ajouts de capacité, signalant un marché tendu au-delà de 2027. L'EVOH fait face à une pression similaire car seuls quelques producteurs mondiaux, menés par Kuraray, prévoient un déboulonnage incrémental, laissant la demande exposée à des arrêts imprévus. Les propriétaires de marques valident par conséquent les revêtements organiques et le BOPE revêtu de SiOx bien avant les pénuries d'approvisionnement anticipées, allongeant les délais de qualification pour les nouvelles références.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit d'emballage : les emballages sous vide skin progressent

Le segment dominé par les sacs et pochettes a représenté 35,02 % des revenus de 2025, tandis que les emballages sous vide skin devraient enregistrer un TCAC de 9,43 % jusqu'en 2031, reflétant le besoin des marques de viande fraîche et de fruits de mer haut de gamme d'une durée de conservation allant jusqu'à 13 jours dans les chaînes d'approvisionnement réfrigérées. Cette partie du marché des films d'emballage haute barrière bénéficie également d'une visibilité attrayante du produit qui génère des valeurs de panier plus élevées dans les canaux d'épicerie en ligne. Les pochettes à fond plat continuent de remplacer les bocaux en verre dans les sauces et les aliments pour nourrissons, aidées par des économies sur les coûts d'expédition atteignant 100 USD par palette. Les fournisseurs de kits repas privilégient les films de couvercle de barquette avec des options pelables compatibles avec le réchauffage au micro-ondes, soutenant une croissance modérée.

Les emballages sous vide skin nécessitent un formage plus profond et une résistance à la perforation plus élevée, incitant les formulateurs de films à ajouter des toiles de soudure en polyéthylène basse densité linéaire et des couches de liaison en EVOH. Ces emballages préservent souvent 97 % de l'oxygène en atmosphère modifiée au huitième jour, prolongeant la date limite de vente et réduisant le gaspillage alimentaire. Les films thermoformés, principalement à base de PET ou de PP, restent essentiels pour les blisters pharmaceutiques, mais la croissance est à la traîne car les remplaçants en PE mono-matériau passent les audits réglementaires. Les sachets et les emballages flux font face à un rejet des consommateurs en Asie du Sud-Est, notamment l'objectif de réduction de 30 % des déchets de sachets en Indonésie d'ici 2029, poussant les transformateurs vers des alternatives recyclables. Les films de base pour blisters, malgré les vents contraires réglementaires, préservent leur part pour les comprimés à haute valeur qui exigent une ingression d'humidité quasi nulle ; les transformateurs couvrent le risque en proposant des versions en PET biosourcé.

Par matériau : les biopolymères gagnent en dynamisme

Le polyéthylène conserve la part du lion à 32,21 %, ancré par une large compatibilité de traitement, bien que la volatilité des prix déclenche des réformes trimestrielles dans les mélanges de couches de soudure pour protéger les marges. Les biopolymères tels que le PLA et le PHA, bien qu'ils représentent une tranche à un chiffre, affichent un TCAC soutenu de 10,02 %, portés par les engagements des détaillants en faveur d'emballages compostables. La taille du marché des films d'emballage haute barrière pour les biopolymères est encore limitée, mais devient significative lorsqu'une grande marque de confiserie déploie des lignes de pochettes à travers l'Europe, portant la demande annuelle à 12 000 tonnes.

Le polypropylène suit comme solution pour les applications de remplissage à chaud et la transparence, tandis que le BOPET conserve son importance pour la stabilité dimensionnelle. La barrière à l'oxygène inférieure à 0,1 cc/m²/jour de l'EVOH sécurise son positionnement à prix premium même lors de pénuries de matières premières car aucun substitut direct n'égale ses performances à épaisseur similaire. Le PVDC, bien que scruté, reste le matériau de référence dans les sachets de café et d'assaisonnement. L'utilisation de feuille d'aluminium recule dans les stratifiés flexibles en raison des revendications de durabilité, mais prévaut encore dans les pochettes rétortables pour les plats prêts à consommer où les cycles de stérilisation à 121 °C exigent des performances métalliques. Les revêtements organiques à base de cellulose microfibrillée ou de chitosane suscitent de l'intérêt car ils ajoutent moins de 1 µm de dépôt tout en réduisant le poids global, s'intégrant bien dans les lignes de production existantes revêtues par héliogravure.

Par industrie utilisatrice finale : les produits pharmaceutiques accélèrent

Les utilisations finales dans l'alimentation et la nourriture pour animaux de compagnie dominent, absorbant 65,12 % du chiffre d'affaires de l'industrie en 2025. Les leaders du marché prolongent la durée de conservation des produits pour réduire les pertes dans les chaînes d'approvisionnement mondiales ; par exemple, les transformateurs laitiers en Inde rapportent une réduction des déchets de 18 % après être passés à des pochettes EVOH à cinq couches. Les applications pharmaceutiques et médicales se développent à un TCAC de 8,21 % car les injectables biologiques nécessitent un emballage de chaîne du froid validé maintenant les niveaux d'oxygène en dessous de seuils stricts. La part de marché des films d'emballage haute barrière pour les produits pharmaceutiques augmentera davantage lorsque les grandes lignes de remplissage-finition en Caroline du Nord entreront en service en 2026, nécessitant 1,2 milliard de blisters à dose unitaire annuellement.

La premiumisation des aliments pour animaux de compagnie stimule la demande de pochettes avec fermetures à glissière et barrières aromatiques qui préservent la palatabilité des recettes riches en protéines. Les applications pour boissons, bien que stables, connaissent une croissance incrémentale grâce aux cafés prêts à boire et aux poudres de nutrition sportive adoptant des pochettes souffletées. Les cosmétiques choisissent des tubes stratifiés avec des couches à revêtement fondu haute barrière sans aluminium résistant à la migration des huiles essentielles. Les intrants chimiques et agricoles font un usage de niche de sacs barrières multi-parois mais connaissent une croissance limitée en raison des alternatives en conteneurs intermédiaires de vrac.

Par type de barrière : les revêtements organiques défient les films métallisés

Les films PET et OPP métallisés détiennent encore 41,18 % de part, offrant une barrière robuste à des économies attractives, mais les contraintes de fin de vie incitent les marques de produits de grande consommation à explorer des options de barrière transparente. Les films à revêtement organique captent un TCAC de 8,33 % en employant des dispersions à base d'eau qui créent des boucliers contre les liquides, les graisses et les vapeurs sans entraver le tri post-consommation. La taille du marché des films d'emballage haute barrière pour les revêtements organiques est faible mais stratégique, car les éco-labels investissent des ressources dans des emballages transparents mono-matériaux qui maintiennent la visibilité du produit sur les rayons numériques.

Les films BOPE revêtus d'oxyde inorganique offrent une barrière proche du verre tout en présentant des avantages de recyclabilité par rapport à la feuille d'aluminium, bien que leur coût plus élevé ralentisse l'adoption de masse. Des solutions hybrides apparaissent, combinant une fine métallisation avec des agents de scellage compostables, atteignant un équilibre entre barrière et compostabilité. Les structures métallisées dominent encore dans les segments du café, des snacks et des boissons en poudre où la sensibilité à la lumière et à l'oxygène exige un TTO inférieur à 0,3 cc/m²/jour à faible coût incrémental. Les stratifiés à base de papier avec revêtements par dispersion progressent dans les emballages de confiserie, montrant une réduction de poids de 45 % et une résistance à la déchirure améliorée, mais nécessitent des adaptations de machines.

Par technologie : les films mono-matériaux perturbent la norme multicouches

La co-extrusion traditionnelle à 7 couches ou moins représentait 60,05 % des ventes de 2025 car les transformateurs ont maîtrisé le procédé et le capital est entièrement amorti. Les films barrières mono-matériaux, cependant, affichent un TCAC de 8,89 %, portés par les mandats des détaillants exigeant que tous les emballages de marque propre soient prêts au recyclage d'ici 2028. Le marché des films d'emballage haute barrière connaît une adoption rapide des lignes MDO à film soufflé capables de créer du BOPE à jauge réduite, améliorant la clarté et la rigidité, et atteignant les objectifs de TTO lorsqu'ils sont associés à des revêtements EVOH ou nano-silice.

La co-extrusion haute couche (9 à 11 couches) se poursuit pour les applications de cuisson et le thermoformage profond, conservant sa part là où des interfaces de couches précises modulent les gradients d'humidité et d'oxygène. Les procédés de film coulé dominent pour le couvercle de pochette rétortable car ils offrent une jauge uniforme et une optique brillante. Le film soufflé conserve des avantages de résistance pour les sachets lourds et les doublures en vrac. Les fournisseurs d'équipements s'empressent de fournir des modules d'orientation qui se retrofittent sur les tours de film soufflé existants, donnant aux transformateurs la flexibilité de basculer entre les modes standard et MDO selon l'évolution des carnets de commandes.

Analyse géographique

L'Asie-Pacifique a conservé 42,31 % des revenus de 2025, soutenue par la montée en puissance de la consommation de la classe moyenne et un passage des bocaux rigides aux pochettes flexibles qui réduisent les coûts logistiques. La poussée du gouvernement chinois pour exporter 2,6 millions de tonnes de polypropylène en 2024 a atténué les prix des résines, permettant aux transformateurs régionaux de proposer des offres agressives dans les appels d'offres à l'exportation tout en les exposant à une volatilité des prix. La liste positive du Japon pour les matériaux en contact avec les aliments, effective en juin 2025, oblige les fournisseurs de films à qualifier 21 classes de polymères et 827 additifs, allongeant le délai de mise sur le marché pour les nouvelles structures. Le dilemme des sachets en Asie du Sud-Est stimule l'innovation dans les pochettes rechargeables, s'alignant sur l'objectif de réduction des déchets de 30 % de l'Indonésie d'ici 2029.

Le Moyen-Orient et l'Afrique se développent à un TCAC de 9,35 %, alimentés par des investissements dans la capacité de blistérisation pharmaceutique et l'amélioration des corridors de transport réfrigéré reliant le Golfe à l'Afrique du Nord et de l'Est. Les gouvernements canalisent les budgets de santé vers des start-ups locales d'usines de vaccins qui spécifient des pochettes de chaîne du froid multicouches, propulsant la demande de structures riches en EVOH. Les subventions énergétiques en Arabie Saoudite réduisent les coûts de l'éthylène, donnant aux producteurs intégrés régionaux des marges pour soutenir les investissements en aval dans les films barrières.

L'Amérique du Nord, bien que mature, bénéficie des expansions de remplissage-finition de produits biologiques et des formats d'aliments premium pour animaux de compagnie qui reposent sur des pochettes multicouches. Les lois REP en Californie et en Oregon prélèvent des redevances selon l'indice de recyclabilité, orientant les détaillants vers des solutions mono-matériaux. L'interdiction des plastiques à usage unique au Canada accélère le passage des barquettes thermoformées aux pochettes PE refermables. Le Mexique tire parti de l'ACEUM pour attirer des investissements en co-extrusion, se positionnant comme un hub de délocalisation de proximité.

L'Europe reste un indicateur avancé pour les mandats d'économie circulaire. Les charges REP allant jusqu'à 0,80 EUR par kilogramme stimulent l'adoption du BOPE mono-matériau et des papiers à revêtement barrière. L'AmFiber paper d'Amcor a reçu un brevet européen pour ses performances recyclables haute barrière, validant le mouvement d'éloignement de la feuille amcor.com. Les coûts d'exploitation plus bas en Europe de l'Est attirent les propriétaires de marques occidentaux à déplacer des volumes, mais les hivers froids mettent à l'épreuve la résistance des films, stimulant les résines à impact plus élevé.

L'Amérique du Sud enregistre une croissance stable, axée sur les aliments transformés et les exportations agricoles. L'Argentine et le Brésil connaissent des fluctuations monétaires qui remettent en question la parité des prix des résines importées, provoquant une substitution périodique des couches barrières par des mélanges moins chers. Les recycleurs régionaux manquent de capacité pour les déchets métallisés, mais de nouvelles usines de recyclage chimique au Brésil promettent de fermer les boucles d'ici 2027.

Paysage concurrentiel

La structure du marché est fragmentée. La fusion Amcor-Berry Global de 8,4 milliards USD en avril 2025 combine 400 usines, créant une échelle pour la R&D en films recyclables et un levier d'approvisionnement qui atténue les pics de prix des résines.[3]Amcor, "Amcor Completes Combination with Berry Global," amcor.com L'acquisition par Toppan de la branche thermoformée et flexibles de Sonoco pour 1,8 milliard USD offre un accès direct aux clients nord-américains de l'alimentation et de la santé, raccourcissant les délais de commercialisation pour les lignes Roche de films d'emballage haute barrière. La fusion de Novolex et Pactiv Evergreen consolide l'emballage flexible pour la restauration, fournissant des actifs intégrés d'extrusion de feuilles, de fabrication de sacs et de films compostables.

L'orientation stratégique est passée de la capacité pure aux références de recyclabilité. Les leaders investissent dans des équipements MDO, des stations de revêtement sans solvant et des encres détectables par infrarouge proche qui réduisent les redevances REP. Les acteurs de niveau intermédiaire poursuivent des avantages de niche : des start-ups européennes commercialisent du BOPE revêtu de chitosane pour les tablettes de chocolat haut de gamme ; des spécialistes asiatiques lancent des manchons thermorétractables à haute barrière à l'oxygène pour les bouteilles PET laitières. Les dépôts de brevets se concentrent autour des revêtements détectables par NIR et des résines de liaison biosourcées, comme en témoignent les récents travaux sur les vernis luminescents visant l'anti-contrefaçon numérique.

L'accès aux matières premières dicte le positionnement concurrentiel. Les producteurs de résines intégrés tels que ExxonMobil et Dow tirent parti de leur production interne d'éthylène pour lisser les pics de prix. Les transformateurs sans intégration en amont s'associent via des contrats d'enlèvement à long terme ou des accords verticaux ; par exemple, les géants polymères du Moyen-Orient fournissent des mélanges EVOH aux co-extrudeurs européens dans le cadre de formules coût-plus sur cinq ans. Les références de durabilité influencent désormais les achats, les grandes entreprises de produits de grande consommation attribuant des contrats LTA pluriannuels aux fabricants de films capables de prouver un contenu mono-matériau ≥95 % et une recyclabilité confirmée en collecte sélective.

Leaders de l'industrie des films d'emballage haute barrière

Amcor plc

Cosmo Films Limited

Celplast Metallized Products Limited

Glenroy, Inc.

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Décembre 2024 : Toppan a accepté d'acquérir la branche thermoformée et flexibles de Sonoco pour 1,8 milliard USD afin de renforcer ses capacités en films haute barrière.

- Octobre 2024 : Klöckner Pentaplast a lancé les emballages barrières recyclables en PE et PP kp FlexiFlow qui réduisent le poids de l'emballage de 75 % et atteignent une vitesse de ligne de 120 ppm.

- Mai 2024 : Plastchim-T a acquis Manucor S.p.A., portant la capacité BOPP à 200 000 tonnes et élargissant sa présence en EMEA.

- Janvier 2024 : Mold-Tek Packaging a ouvert trois usines indiennes ajoutant une capacité de 5 500 MTA pour les barquettes barrières pharmaceutiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des films d'emballage haute barrière comme des feuilles polymères flexibles mono- ou multicouches conçues pour maintenir l'oxygène, la vapeur d'eau, les arômes et la lumière en dessous de seuils documentés, ce qui permet de stabiliser plus longtemps les emballages alimentaires, de boissons, pharmaceutiques et de soins personnels.

Exclusion du périmètre : les stratifiés rigides, les feuilles d'aluminium autonomes et les films étirables ou rétractables de commodité sont hors de notre univers.

Aperçu de la segmentation

- Par produit d'emballage

- Sacs et pochettes

- Pochettes à fond plat

- Films de couvercle de barquette

- Films thermoformés

- Films étirables et rétractables

- Film de base pour blister

- Emballages flux et sachets

- Emballages sous vide skin

- Par matériau

- Polyéthylène (LDPE, HDPE, MDO-PE)

- Polypropylène (BOPP, CPP)

- Polyéthylène téréphtalate à orientation biaxiale (BOPET)

- Copolymère éthylène-alcool vinylique (EVOH)

- Polyamide

- Feuille d'aluminium

- Polychlorure de vinylidène (PVDC)

- Biopolymères (PLA, PHA)

- Autre matériau

- Par industrie utilisatrice finale

- Alimentation et nourriture pour animaux de compagnie

- Viande et fruits de mer

- Produits laitiers et fromages

- Snacks et confiserie

- Boissons

- Pharmaceutique et médical

- Soins personnels et cosmétiques

- Électronique

- Agriculture et produits chimiques

- Alimentation et nourriture pour animaux de compagnie

- Par type de barrière

- Films métallisés

- Films haute barrière transparents

- Films à revêtement organique

- Films à oxyde inorganique

- Par technologie

- Co-extrusion multicouches (≤7 couches)

- Co-extrusion haute couche (>7 couches)

- Films barrières mono-matériaux

- Autre technologie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des transformateurs, des fabricants de résines et de grands propriétaires de marques en Amérique du Nord, en Europe et en Asie. Leurs contributions sur les prix de vente moyens, le taux d'utilisation des lignes et le rythme de la transition vers des conceptions mono-matériaux recyclables ont comblé les lacunes laissées par les travaux secondaires.

Recherche documentaire

Nous avons associé les codes commerciaux UN Comtrade pour les films PE et PP multicouches aux indices de production Eurostat et aux statistiques de la chaîne du froid de l'USDA, puis nous avons confronté ces signaux aux informations de la Flexible Packaging Association, de PlasticsEurope et de l'Institute of Packaging Professionals. Les rapports 10-K des entreprises, les instantanés financiers D&B Hoovers, les chronologies de brevets Questel et les alertes de prix de Dow Jones Factiva ont aidé les analystes de Mordor à cartographier les nouvelles mises en service de capacités et les fluctuations de résines. Les sources citées sont illustratives ; de nombreux ensembles de données publics supplémentaires ont alimenté les vérifications croisées.

Ensuite, nous avons superposé les normes gouvernementales de transmission de vapeur d'eau et les mandats de contenu recyclé dans dix économies afin d'éliminer la demande non adressable, tandis que les données d'expédition Volza ont révélé la part des exportations de MDO-PE déjà dotées de revêtements barrières.

Dimensionnement du marché et prévisions

Un modèle descendant reconstitue la demande mondiale à partir des flux HS-392062 et HS-392190 et les valorise avec des ASP régionaux collectés lors d'entretiens. Les consolidations de chiffres d'affaires de transformateurs échantillonnés et les volumes de production de pochettes servent de vérifications ascendantes. Les principaux moteurs comprennent la pénétration des pochettes rétort, l'expansion des couloirs de la chaîne du froid, les nouvelles lignes de co-extrusion, les courbes de prix des résines, l'évolution des calendriers EPR et l'adoption des mono-matériaux. Nous les projetons jusqu'en 2030 avec une régression multivariée et ARIMA, suivies d'une analyse de scénarios pour la volatilité des résines.

Cycle de validation des données et de mise à jour

Les analystes effectuent des balayages d'écarts par rapport aux données d'utilisation des transformateurs et aux données d'exportation, soumettent les anomalies à un examen senior, puis seulement valident les résultats. Les rapports sont actualisés annuellement ; les chocs importants déclenchent des passes intermédiaires, et une révision finale a lieu avant la livraison.

Pourquoi la référence de Mordor sur les films d'emballage haute barrière est fiable

Les valeurs publiées diffèrent souvent car chaque éditeur applique son propre périmètre, sa propre grille de prix et son propre rythme d'actualisation.

Selon Mordor Intelligence, notre cadrage rigoureux et notre validation à double voie maintiennent des chiffres reproductibles et équilibrés. Les principaux facteurs d'écart ailleurs incluent l'ajout de grades à barrière intermédiaire, l'intégration des feuilles dans les totaux, l'utilisation d'ASP mondiaux fixes ou le recours à des facteurs de tonnage obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,65 Md USD (2025) | Mordor Intelligence | - |

| 35,80 Md USD (2024) | Consultancy régionale A | Ajout de films à barrière intermédiaire et de feuilles, vérifications primaires insuffisantes |

| 34,10 Md USD (2023) | Consultancy mondiale B | Tonnage d'expédition × ASP fixe, sans ajustement pour le contenu recyclé |

| 22,16 Md USD (2024) | Journal sectoriel C | Mélange de stratifiés rigides, périmètre vague |

En résumé, nous exposons chaque hypothèse, actualisons les données annuellement et rattachons les chiffres à des codes publics ou à des entretiens directs, offrant ainsi aux décideurs une base fiable pour leurs orientations stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des films d'emballage haute barrière ?

Le marché des films d'emballage haute barrière a atteint 1,77 milliard USD en 2026 et devrait progresser jusqu'à 2,52 milliards USD d'ici 2031 à un TCAC de 7,34 %.

Quelle région domine le marché des films d'emballage haute barrière ?

L'Asie-Pacifique domine avec 42,31 % des revenus de 2025 grâce à la conversion rapide des contenants rigides vers les pochettes flexibles.

Pourquoi les films mono-matériaux gagnent-ils du terrain ?

Les détaillants et les régulateurs imposent des redevances REP sur les emballages non recyclables, ce qui pousse les marques à adopter des structures MDO-PE ou BOPE mono-matériaux qui respectent les directives de recyclage en collecte sélective tout en conservant les performances barrières.

Quel segment de produit d'emballage connaît la croissance la plus rapide ?

Les emballages sous vide skin affichent un TCAC de 9,43 % jusqu'en 2031 car ils prolongent la durée de conservation réfrigérée et améliorent la visibilité du produit, bénéficiant aux fournisseurs de viande fraîche et de fruits de mer.

Qu'est-ce qui freine la croissance du marché ?

La volatilité des prix du polyéthylène et du polypropylène et une pénurie d'approvisionnement imminente pour les résines PVDC et EVOH après 2027 créent des défis de coûts et d'approvisionnement pour les transformateurs.

Comment les entreprises leaders répondent-elles aux pressions de durabilité ?

Les entreprises investissent dans des lignes MDO, des revêtements organiques sans solvant et des encres détectables par NIR, tandis que des fusions telles que Amcor-Berry Global créent une échelle pour financer le déploiement de technologies barrières recyclables.

Dernière mise à jour de la page le: