Taille et Part du Marché des Diagnostics Hématologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

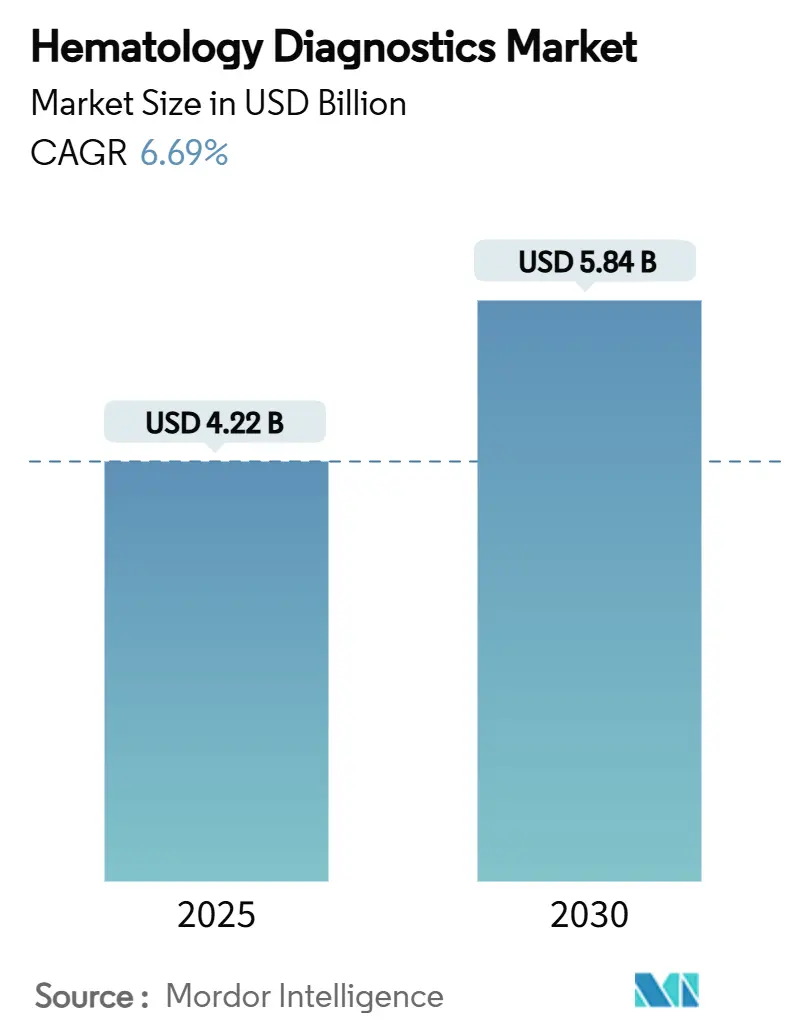

| Taille du Marché (2025) | 4.22 Milliards de dollars |

| Taille du Marché (2030) | 5.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics Hématologiques par Mordor Intelligence

Le marché mondial des diagnostics hématologiques s'établit à 4,22 milliards USD en 2025 et devrait atteindre 5,84 milliards USD d'ici 2030, progressant à un CAGR de 6,69 % sur la période. L'automatisation croissante, l'analytique basée sur l'IA et les pénuries croissantes de personnel poussent les laboratoires à remplacer les processus manuels par des analyseurs à haut débit, renforçant le marché des diagnostics hématologiques dans toutes les grandes régions. Les mises à niveau des instruments qui réduisent les délais d'exécution, l'intégration de la morphologie numérique et la connectivité avec les systèmes d'information de laboratoire améliorent la précision clinique et l'efficacité des flux de travail, tandis que les politiques de remboursement favorables dans les économies développées renforcent les dépenses d'investissement. La prévalence croissante du diabète stimule l'adoption des tests HbA1c, et l'augmentation de l'incidence du sepsis souligne la nécessité d'une analyse rapide des cellules sanguines, ce qui élargit l'empreinte du marché des diagnostics hématologiques vers les environnements de soins de proximité et à domicile. L'innovation continue des acteurs établis et des start-ups cultive un pipeline régulier de plateformes moléculaires et numériques qui distinguent le marché des diagnostics hématologiques par des performances différenciées et une conception centrée sur l'utilisateur.

Points Clés du Rapport

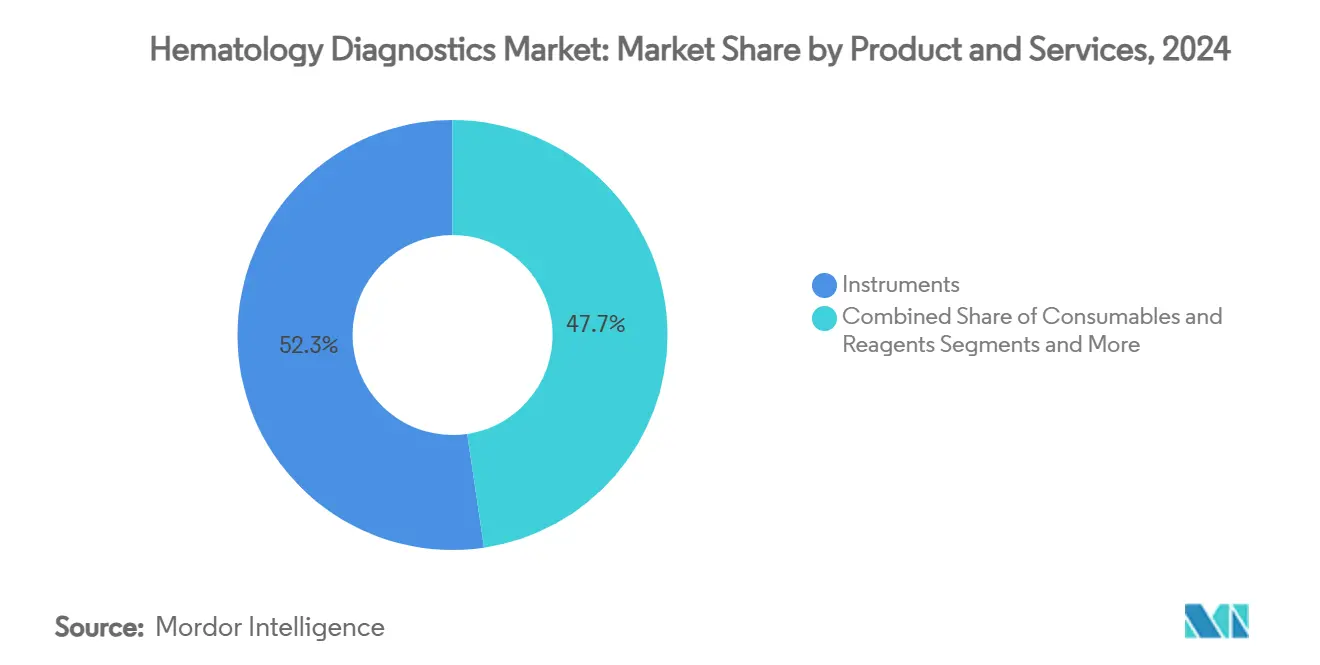

- Par produit et service, les instruments ont représenté 52,34 % de la part du marché des diagnostics hématologiques en 2024, tandis que les services et logiciels devraient progresser à un CAGR de 10,54 % jusqu'en 2030.

- Par type de test, la numération formule sanguine a dominé avec 36,47 % des revenus en 2024, tandis que les tests HbA1c et spécialisés devraient connaître la croissance la plus rapide à un CAGR de 9,63 %.

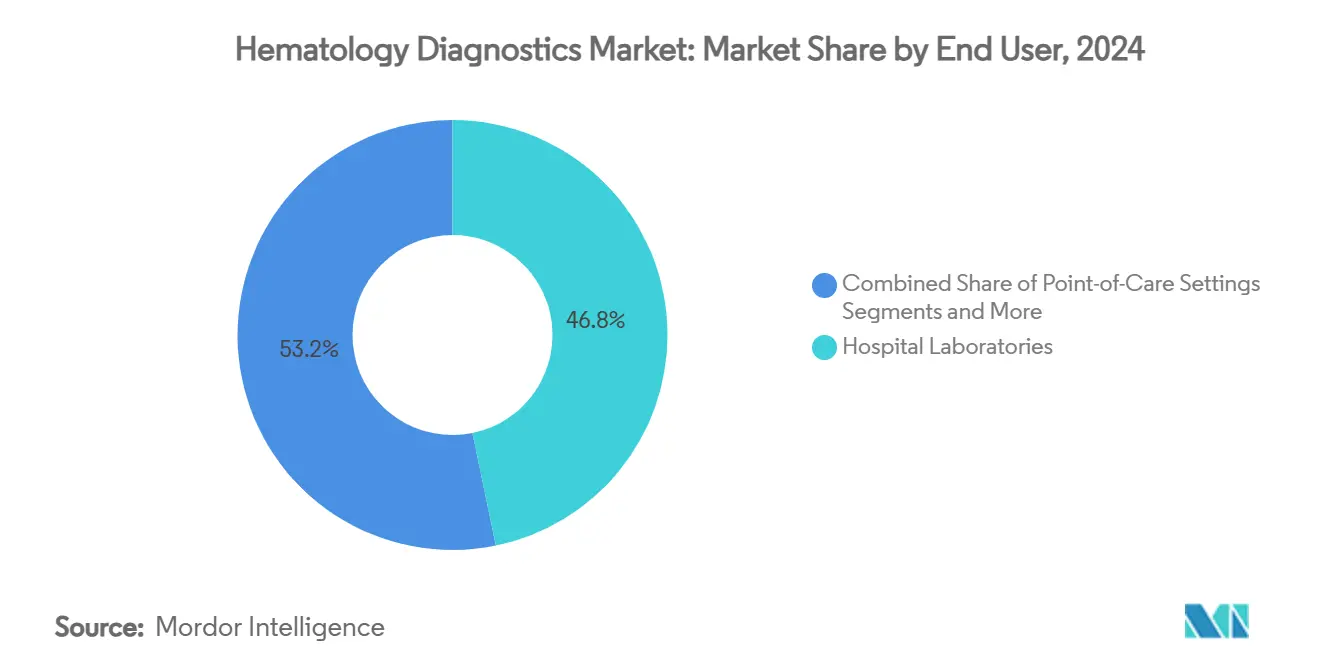

- Par utilisateur final, les laboratoires hospitaliers ont représenté 46,78 % de la taille du marché des diagnostics hématologiques en 2024 ; les soins de proximité devraient se développer à un CAGR de 10,90 % jusqu'en 2030.

- Par technologie, les analyseurs différentiels à 5/6 parties ont mené avec 44,68 % de la taille du marché des diagnostics hématologiques en 2024, tandis que les technologies de diagnostics hématologiques moléculaires et numériques progressent à un CAGR de 9,44 %.

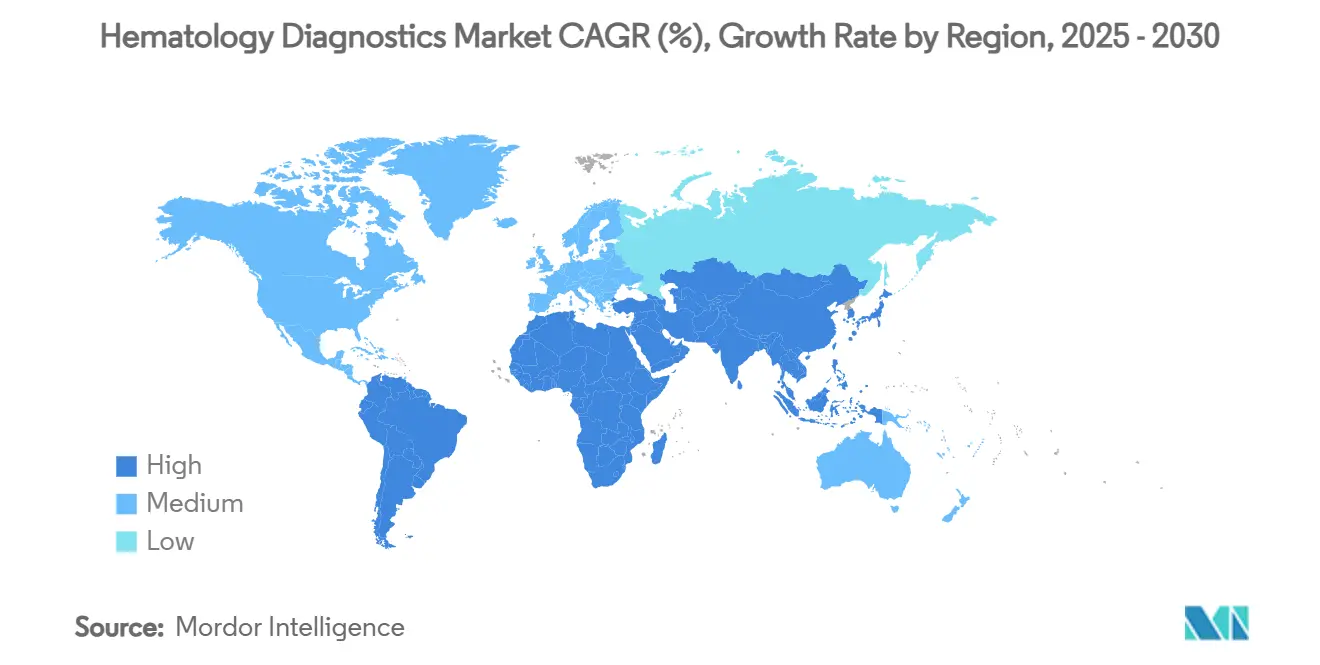

- Par géographie, l'Amérique du Nord a capté 33,84 % des revenus en 2024, tandis que l'Asie-Pacifique est le segment régional à la croissance la plus rapide à un CAGR de 8,82 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Diagnostics Hématologiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Efficacité des laboratoires grâce à l'automatisation | +1.8% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Charge croissante des maladies à transmission sanguine | +1.2% | Mondial ; concentré en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Adoption croissante des diagnostics hématologiques de proximité | +0.9% | Mondial ; accéléré dans les régions rurales et mal desservies | Court terme (≤ 2 ans) |

| Analytique de morphologie cellulaire basée sur l'IA | +0.7% | Amérique du Nord et UE ; en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de personnel de laboratoire accélérant les mises à niveau des analyseurs | +0.6% | Mondial ; plus aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Demande émergente en hématologie vétérinaire | +0.5% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Efficacité des Laboratoires Grâce à l'Automatisation

Les laboratoires mettent désormais en œuvre des flux de travail entièrement automatisés de type « laboratoire sombre » qui suppriment jusqu'à 70 % des étapes manuelles et réduisent les erreurs analytiques de 40 %. Des plateformes telles que Sysmex XR-Series et HORIBA HELO peuvent traiter plus de 125 numérations formules sanguines par mètre carré, intégrant des modules de maintenance prédictive qui réduisent les temps d'arrêt de 30 % par rapport aux modèles réactifs. La reproductibilité supérieure et la réduction des exigences en matière de qualification font de l'automatisation un élément fondamental du marché des diagnostics hématologiques, en particulier là où les postes vacants dépassent 25 % parmi les techniciens cliniques.

Charge Croissante des Maladies à Transmission Sanguine

Les infections de la circulation sanguine représentent 15 % des infections associées aux soins de santé et entraînent une mortalité de 25 % dans les cas graves.[1]Stacey L. Nagy, « Gestion des pénuries de flacons de culture sanguine », Société américaine de microbiologie, asm.orgLa COVID-19 a mis en évidence des lacunes lorsque les laboratoires ont perdu jusqu'à 60 % de leur capacité, stimulant les investissements dans des systèmes hématologiques rapides équipés de cytométrie en flux qui réduisent le diagnostic du sepsis de plusieurs heures à quelques minutes. Le marché des diagnostics hématologiques bénéficie de flux de travail combinant approches moléculaires et cellulaires qui soutiennent la gestion des antimicrobiens et améliorent les résultats pour les patients dans les économies émergentes.

Adoption Croissante des Diagnostics Hématologiques de Proximité

Les analyseurs miniaturisés nécessitant des échantillons par piqûre au doigt déplacent la capacité de numération formule sanguine vers les cabinets médicaux, les ambulances et les environnements de soins à domicile.[2]María I. Núñez Rosas et al., « Dernières tendances des diagnostics de proximité pour la gestion des indices hématologiques chez les patients en soins à domicile », Biosensors, mdpi.com Le cytomètre en flux à gravité et à intelligence artificielle de l'Université Rice fournit des numérations CD4 de qualité laboratoire sans pompes, améliorant l'accès pour la prise en charge du VIH et de la COVID-19. Ces innovations élargissent le marché des diagnostics hématologiques au-delà des laboratoires centralisés et soutiennent les stratégies de soins basées sur la valeur qui privilégient la proximité, la rapidité et le coût.

Analytique de Morphologie Cellulaire Basée sur l'IA

Les algorithmes d'apprentissage profond identifient désormais les myéloblastes avec une sensibilité de 91 %, réduisant la révision manuelle de 60 % tout en garantissant une précision de rapport uniforme.[3]Toshihiro Shimizu et al., « P533 : Un classificateur cellulaire basé sur l'IA supervisé entièrement automatisé », HemaSphere, journals.lww.com La cytométrie en flux holotomographique corrèle en outre la morphologie cellulaire avec le génotype, ouvrant de nouvelles voies de diagnostic de précision dans la leucémie.[4]Yue Zhao et al., « Du génotype au phénotype : décodage des mutations dans les blastes par cytométrie en flux holotomographique », Nature Photonics, nature.com À mesure que ces outils s'intègrent dans les flux de travail de routine, ils renforcent la compétitivité du marché des diagnostics hématologiques grâce à une différenciation basée sur les données.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé des analyseurs avancés | –1.4% | Mondial ; plus contraignant dans les marchés émergents | Moyen terme (2-4 ans) |

| Pression sur les prix due à la consolidation des diagnostics in vitro | –0.8% | Mondial ; s'intensifiant dans les marchés matures | Court terme (≤ 2 ans) |

| Remboursement limité pour les nouveaux tests hématologiques | –0.6% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les réactifs critiques | –0.4% | Mondial ; aigu dans les régions avec des fournisseurs limités | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Analyseurs Avancés

Les analyseurs sophistiqués nécessitent un investissement initial de 200 000 à 500 000 USD, plus des contrats de service représentant environ 15 % du prix d'achat chaque année. Les établissements de plus petite taille peinent à justifier ces dépenses, prolongeant les cycles de vie des analyseurs à 7-10 ans et ralentissant l'adoption des dernières technologies. Les modèles de crédit-bail aident, mais les mandats réglementaires imposent encore des configurations spécifiques, limitant le contrôle des coûts.

Pression sur les Prix due à la Consolidation des Diagnostics In Vitro

Les cessions telles que l'unité de diagnostics de BD à 3,4 milliards USD amplifient les appels d'offres concurrentiels, comprimant les marges des fournisseurs établis et des nouveaux entrants. Les organisations d'achats groupés obtiennent des remises plus importantes, obligeant les fabricants à rationaliser leurs opérations sur le marché des diagnostics hématologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit et Service : Les Instruments Portent l'Élan de l'Automatisation

Les instruments ont représenté la plus grande part du marché des diagnostics hématologiques en 2024, comptant pour 52,34 % des revenus, les laboratoires ayant privilégié les analyseurs à haut débit combinant chargement des échantillons, comptage différentiel et préparation des lames en une seule empreinte. Les services et logiciels, bien que plus modestes, se développent à un CAGR de 10,54 % alors que les laboratoires recherchent l'analytique de données, la connectivité en nuage et la maintenance prédictive qui prolongent la disponibilité des analyseurs. Les consommables et réactifs restent le quotidien vital des flux de travail, et les garanties d'approvisionnement ont conduit certains fournisseurs à intégrer la fabrication de colorants critiques et d'anticorps pour la cytométrie en flux.

Un changement plus profond vers des contrats de service basés sur les résultats lie la disponibilité des analyseurs à des pénalités financières, encourageant les fournisseurs à regrouper les diagnostics à distance et le réapprovisionnement automatique en réactifs. Ce modèle convertit les ventes ponctuelles en revenus récurrents, améliorant la valeur à vie et soutenant la trajectoire du marché des diagnostics hématologiques. Les modules complémentaires de pathologie numérique, proposés via des partenariats tels que Siemens Healthineers-Scopio Labs, génèrent des revenus supplémentaires à partir des analyseurs existants en permettant la révision de la morphologie sans lames physiques.

Par Type de Test : La Numération Formule Sanguine Reste Dominante, les Panels Spécialisés s'Accélèrent

La numération formule sanguine a représenté 36,47 % des revenus de 2024, soulignant son statut d'examen de dépistage de routine en soins primaires et en suivi oncologique. Cependant, les panels HbA1c et spécialisés sont en voie d'atteindre un CAGR de 9,63 %, reflétant l'expansion des mandats de dépistage du diabète et des initiatives de médecine personnalisée. Les flux de travail de fusion moléculaire associent les panels de séquençage de nouvelle génération à l'hématologie conventionnelle, améliorant la détection des mutations des néoplasmes myéloïdes avec une précision de 93 %.

Les tests de coagulation et d'hémostase bénéficient d'une utilisation plus large des anticoagulants oraux directs, entraînant le lancement de tests dédiés aux inhibiteurs du facteur Xa. Les tests basés sur la cytométrie en flux gagnent du terrain dans la surveillance de la maladie résiduelle mesurable, capitalisant sur des protocoles à haute sensibilité améliorés. Ces dynamiques renforcent la diversification des sources de revenus et améliorent la résilience du marché des diagnostics hématologiques dans tous les domaines thérapeutiques.

Par Utilisateur Final : Les Laboratoires Hospitaliers Maintiennent le Volume Tandis que les Soins de Proximité Progressent

Les laboratoires hospitaliers ont conservé 46,78 % de part en 2024 grâce à leur pouvoir d'achat consolidé et à la connectivité intégrée avec les dossiers de santé électroniques qui rationalisent les cycles de commande à rapport. Les sites de soins de proximité, bien que plus modestes, progressent à un CAGR de 10,90 % à mesure que les appareils à faible volume atteignent la parité de précision avec les analyseurs de paillasse. Le dispositif MiniDraw à piqûre au doigt de BD illustre les efforts pour simplifier le prélèvement et réduire les besoins en personnel de phlébotomie.

Les laboratoires de référence remportent les tests de haute complexité externalisés par les hôpitaux communautaires, permettant aux établissements plus petits de se concentrer sur la rapidité d'exécution sur le marché des diagnostics hématologiques. Les cliniques vétérinaires affichent également une croissance à un chiffre intermédiaire, bénéficiant de l'adoption de l'assurance pour animaux de compagnie et de la volonté de payer pour des diagnostics avancés.

Par Technologie : Les Plateformes Moléculaires et Numériques Gagnent du Terrain

Les analyseurs différentiels à 5/6 parties ont représenté 44,68 % des ventes de 2024, privilégiés pour la charge de travail de routine et l'efficacité des coûts. Pourtant, les plateformes de diagnostics hématologiques moléculaires et numériques — elles-mêmes prévues à un CAGR de 9,44 % — apportent des informations génétiques et une interprétation assistée par l'IA qui élèvent la valeur diagnostique et soutiennent une sélection de traitement éclairée. La cytométrie en flux automatisée complète ces outils, offrant des panels multiparamètres rapides qui rationalisent la classification des leucémies.

Les solutions de morphologie numérique migrent la révision des lames vers des postes de travail en nuage, réduisant le temps de révision et diminuant la fatigue ergonomique du personnel de laboratoire. Associées à la cytométrie en flux à haute sensibilité, ces technologies étendent la détection de la maladie résiduelle mesurable aux environnements communautaires, soulignant un changement de paradigme sur le marché des diagnostics hématologiques.

Analyse Géographique

L'Amérique du Nord a ancré 33,84 % du marché des diagnostics hématologiques en 2024, portée par des réseaux hospitaliers sophistiqués, une adoption précoce de l'automatisation et des structures de remboursement qui encouragent des tests de laboratoire complets. Des taux de postes vacants supérieurs à 25 % pour les techniciens médicaux accélèrent les mises à niveau des analyseurs qui augmentent le débit sans nouvelles embauches. Des pipelines de recherche et développement robustes d'Abbott, Danaher et Beckman Coulter injectent de l'innovation, tandis que le Canada tire parti de la couverture santé universelle pour normaliser l'utilisation des tests et que le Mexique réaffecte les dépenses publiques pour moderniser les laboratoires régionaux.

L'Asie-Pacifique affiche le CAGR le plus élevé de 8,82 % jusqu'en 2030, la Chine et l'Inde élargissant la couverture d'assurance et investissant dans des hôpitaux modernes. De grandes bases de population et une prévalence croissante des maladies non transmissibles alimentent la demande de tests de routine et spécialisés. Le programme de génomique oncologique du Japon vise 100 000 séquences d'ici 2029, intégrant les diagnostics moléculaires dans les flux de travail hématologiques et favorisant les partenariats écosystémiques. Les analyseurs compacts de sociétés régionales comme Mindray correspondent aux sensibilités de coût des hôpitaux de niveau intermédiaire, permettant au marché des diagnostics hématologiques de pénétrer les villes secondaires et les communautés rurales.

L'Europe bénéficie d'une infrastructure de soins de santé harmonisée et de réseaux de laboratoires de longue date, mais se débat avec des coûts de conformité plus élevés liés au Règlement sur les Dispositifs de Diagnostic In Vitro. Bien que le RDIV étende les exigences en matière de preuves, les fournisseurs établis exploitent leur expertise réglementaire pour renforcer les barrières à l'entrée. L'Allemagne, la France et le Royaume-Uni mènent les achats, tandis que l'Europe du Sud investit progressivement, en se concentrant sur les mises à niveau à haute valeur ajoutée. Le Moyen-Orient et l'Afrique, bien que comparativement modestes, investissent dans de grands centres de référence pour compenser les pénuries de spécialistes ; l'Amérique du Sud aligne la reprise macroéconomique avec la modernisation progressive des laboratoires, signalant une expansion régulière mais inégale du marché des diagnostics hématologiques.

Paysage Concurrentiel

Le marché des diagnostics hématologiques est modérément fragmenté. Sysmex domine les modules de comptage différentiel et d'automatisation ; la division Beckman Coulter de Danaher s'appuie sur de vastes catalogues de réactifs, et Abbott se différencie grâce à la plateforme intégrée à haut volume Alinity. Les partenariats stratégiques, notamment l'accord OEM d'hémostase entre Siemens Healthineers et Sysmex, élargissent la gamme de produits et la portée de la distribution.

Les acteurs émergents défient les opérateurs historiques grâce à une conception native à l'IA et à un matériel miniaturisé mieux adapté aux soins distribués. La gamme CAL 8000 de Mindray, axée sur les plaquettes, utilise des algorithmes d'auto-désagrégation pour minimiser les faux positifs de pseudothrombocytopénie. Les start-ups exploitent des modèles de logiciel en tant que service où les images de lames sont examinées de manière centralisée, créant des revenus récurrents sans dépenses d'investissement importantes.

Les tendances à la consolidation remodèlent la dynamique des prix ; la cession en cours de BD invite à une nouvelle concurrence et à des stratégies de prix agressives. Dans le même temps, les pénuries de réactifs déclenchent des offres d'intégration verticale telles que la production d'anticorps en interne, consolidant l'approvisionnement tout en comprimant les marges. Dans l'ensemble, l'intensité concurrentielle pivote sur la capacité à fournir des écosystèmes intégrés matériel-logiciel-service qui répondent aux défis de débit, de précision et de personnel sur le marché des diagnostics hématologiques.

Leaders du Secteur des Diagnostics Hématologiques

Sysmex Corporation

Danaher

Abbott Laboratories

Siemens Healthineers

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Des chercheurs de l'Université Rice ont présenté un dispositif de cytométrie en flux à gravité et à intelligence artificielle permettant des numérations de cellules T CD4+ dans du sang non purifié, ciblant les environnements à ressources limitées.

- Mars 2025 : BD et Babson Diagnostics ont rapporté que le prélèvement au bout du doigt MiniDraw offre une précision équivalente aux prélèvements veineux, facilitant un accès plus large aux tests.

- Janvier 2025 : Mindray a lancé une technologie de comptage des plaquettes basée sur l'IA dans la gamme CAL 8000 pour réduire la pseudothrombocytopénie et fournir des résultats en 30 minutes.

Portée du Rapport Mondial sur le Marché des Diagnostics Hématologiques

| Instruments |

| Consommables et Réactifs |

| Services et Logiciels |

| Numération Formule Sanguine (NFS) |

| Hémoglobine/Hématocrite |

| Coagulation et Hémostase |

| Basé sur la Cytométrie en Flux |

| HbA1c et Tests Spécialisés |

| Laboratoires Hospitaliers |

| Laboratoires Indépendants/de Référence |

| Environnements de Soins de Proximité |

| Instituts Académiques et de Recherche |

| Cliniques Vétérinaires |

| Analyseurs Différentiels à 3 Parties |

| Analyseurs Différentiels à 5/6 Parties |

| Cytométrie en Flux Automatisée |

| Diagnostics Hématologiques Moléculaires et Numériques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit et Service | Instruments | |

| Consommables et Réactifs | ||

| Services et Logiciels | ||

| Par Type de Test | Numération Formule Sanguine (NFS) | |

| Hémoglobine/Hématocrite | ||

| Coagulation et Hémostase | ||

| Basé sur la Cytométrie en Flux | ||

| HbA1c et Tests Spécialisés | ||

| Par Utilisateur Final | Laboratoires Hospitaliers | |

| Laboratoires Indépendants/de Référence | ||

| Environnements de Soins de Proximité | ||

| Instituts Académiques et de Recherche | ||

| Cliniques Vétérinaires | ||

| Par Technologie | Analyseurs Différentiels à 3 Parties | |

| Analyseurs Différentiels à 5/6 Parties | ||

| Cytométrie en Flux Automatisée | ||

| Diagnostics Hématologiques Moléculaires et Numériques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché des diagnostics hématologiques ?

Le marché des diagnostics hématologiques s'établit à 4,22 milliards USD en 2025 et devrait atteindre 5,84 milliards USD d'ici 2030.

2. Quel segment connaît la croissance la plus rapide sur le marché des diagnostics hématologiques ?

Les services et logiciels constituent le segment à la croissance la plus rapide, projeté à un CAGR de 10,54 % jusqu'en 2030, porté par la demande d'analytique, de connectivité et de maintenance prédictive.

3. Pourquoi les diagnostics hématologiques de proximité gagnent-ils du terrain ?

Les analyseurs miniaturisés et le prélèvement par piqûre au doigt rendent les tests de numération formule sanguine et d'HbA1c réalisables en dehors des laboratoires centraux, soutenant les modèles de soins décentralisés et améliorant l'accès dans les zones rurales.

4. Comment l'IA impacte-t-elle les diagnostics hématologiques ?

Les algorithmes basés sur l'IA améliorent l'analyse de la morphologie cellulaire, réduisent les révisions manuelles jusqu'à 60 % et soutiennent le diagnostic de précision dans la leucémie et d'autres troubles sanguins.

5. Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR attendu de 8,82 %, soutenu par la modernisation des soins de santé en Chine, en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: