Taille et Part du Marché des Dispositifs de Surveillance du Syndrome des Loges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 273.70 Millions de dollars américains |

| Taille du Marché (2031) | 398.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

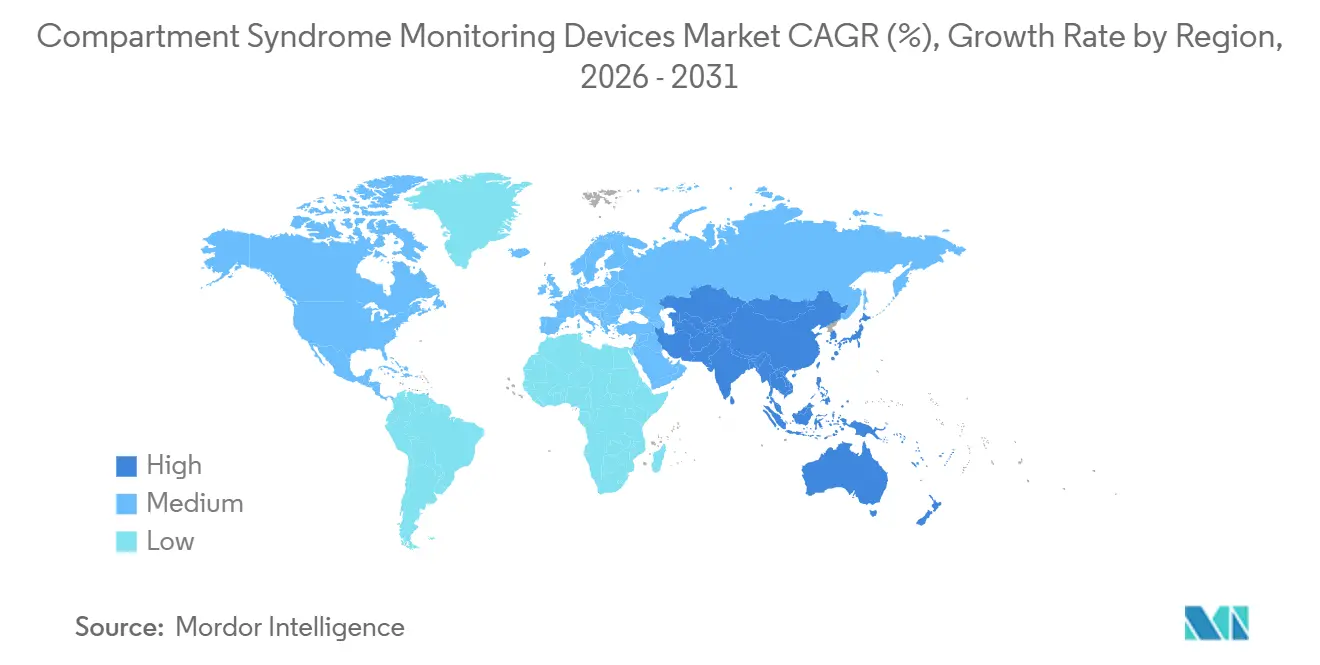

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

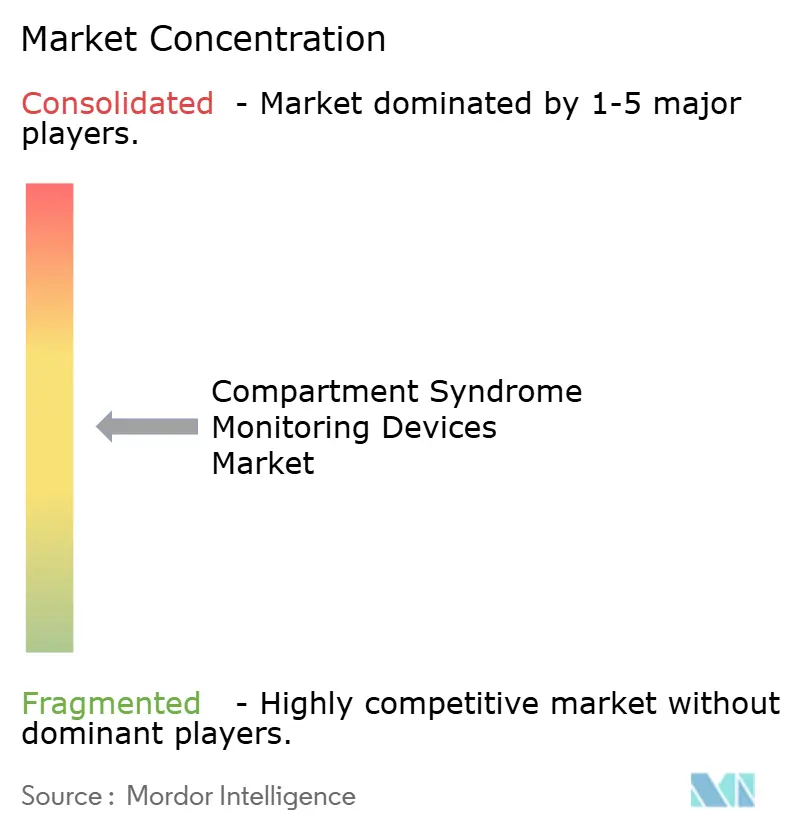

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Surveillance du Syndrome des Loges par Mordor Intelligence

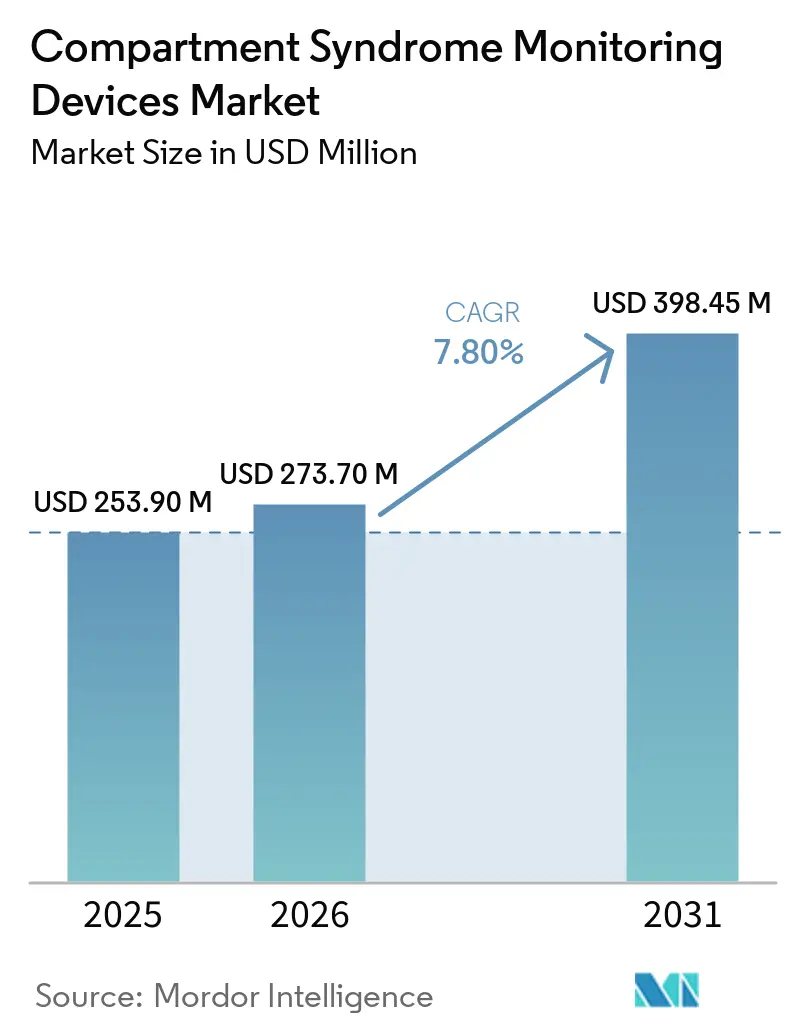

La taille du marché des dispositifs de surveillance du syndrome des loges est projetée à 253,90 millions USD en 2025, 273,70 millions USD en 2026, et devrait atteindre 398,45 millions USD d'ici 2031, avec un TCAC de 7,80 % de 2026 à 2031.

L'augmentation des cas de traumatismes, la clarification des codes de remboursement et l'évolution décisive vers des systèmes sans fil continus catalysent l'adoption. Les hôpitaux apprécient la capacité de cette technologie à éviter les fasciotomies inutiles, et les fabricants de dispositifs alignent leurs portefeuilles sur des revenus récurrents liés aux consommables. Les capteurs non invasifs, qui éliminent le risque d'infection, suscitent un intérêt croissant parmi les centres chirurgicaux ambulatoires, tandis que les analyses basées sur l'IA promettent des alertes plus précoces préservant la viabilité des tissus. L'expansion des centres de traumatologie en Asie-Pacifique et les incitations à la localisation soutiennent davantage des perspectives de demande robustes.

Principaux Enseignements du Rapport

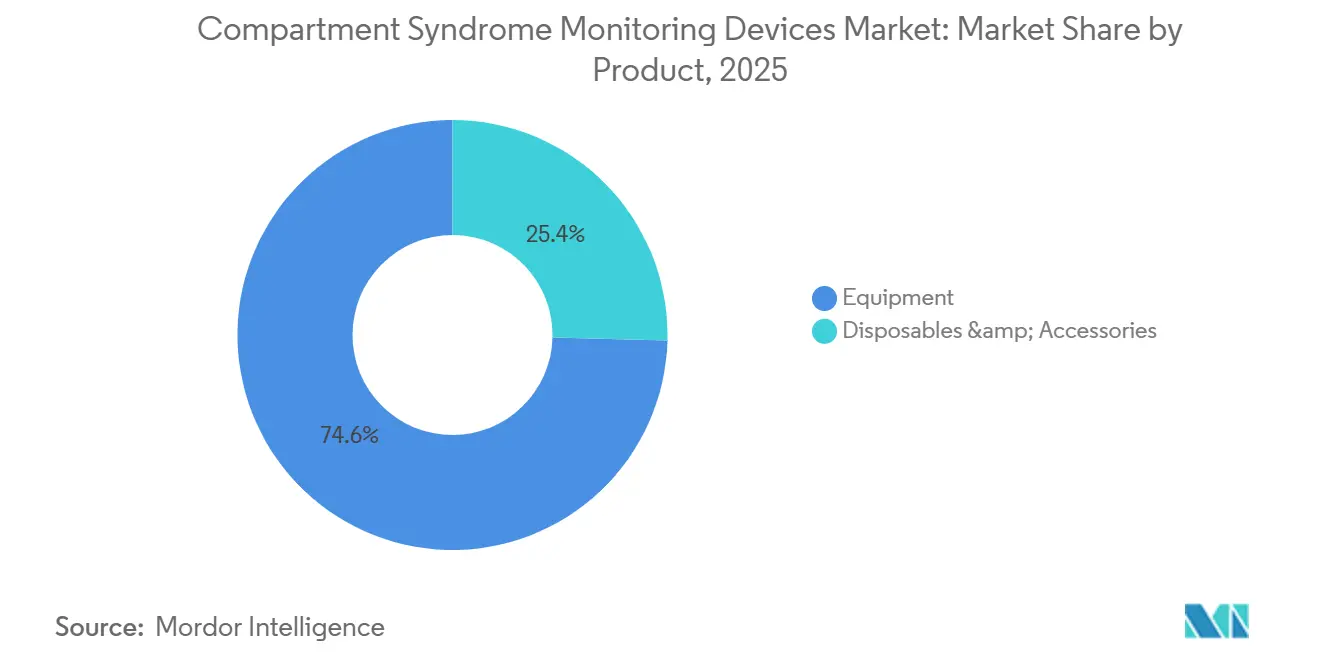

- Par produit, les équipements ont dominé avec 74,60 % de la part du marché des dispositifs de surveillance du syndrome des loges en 2025, tandis que les consommables et accessoires devraient croître à un TCAC de 9,08 % jusqu'en 2031.

- Par technologie, les dispositifs de surveillance invasifs ont représenté 54,06 % de la taille du marché des dispositifs de surveillance du syndrome des loges en 2025, mais les dispositifs non invasifs ou minimalement invasifs devraient enregistrer le TCAC le plus élevé de 9,55 % jusqu'en 2031.

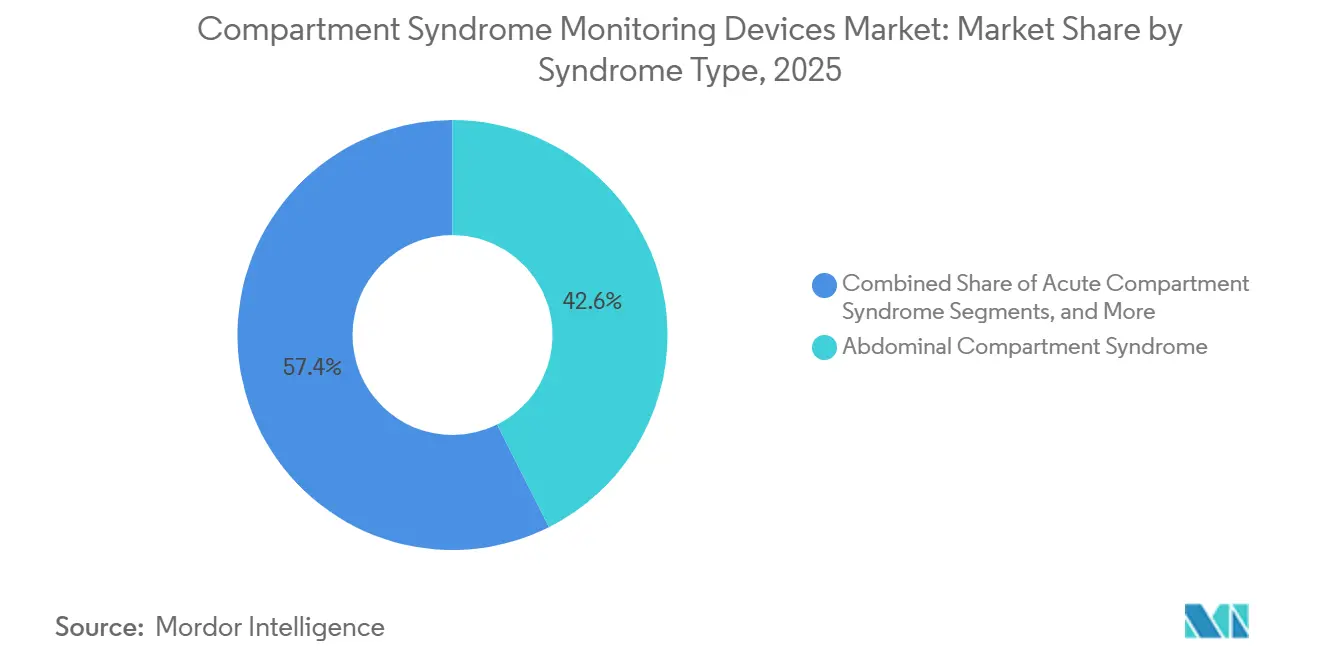

- Par type de syndrome, le syndrome des loges abdominal a capté 42,60 % des revenus en 2025 et devrait se développer à un TCAC de 8,96 % durant 2026-2031.

- Par utilisateur final, les hôpitaux (niveaux I/II) ont représenté 46,89 % de la part en 2025, tandis que les centres chirurgicaux ambulatoires seront le segment à la croissance la plus rapide avec un TCAC de 8,40 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 43,13 % de la part du marché des dispositifs de surveillance du syndrome des loges en 2025, tandis que l'Asie-Pacifique croîtra à un TCAC de 8,80 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Surveillance du Syndrome des Loges

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Incidence croissante des blessures liées aux traumatismes | +1.8% | Mondial, volumes absolus les plus élevés en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Sensibilisation croissante des cliniciens au diagnostic précoce | +1.2% | Amérique du Nord et UE, extension aux centres tertiaires d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans la surveillance continue et sans fil | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Systèmes d'alerte prédictive basés sur l'IA | +1.0% | Amérique du Nord et UE, premiers pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mises à jour des codes de remboursement sur les marchés clés | +1.6% | États-Unis ; adoption progressive dans l'UE | Court terme (≤ 2 ans) |

| Hausse des achats pour les soins médicaux sur le terrain militaire | +0.7% | États-Unis et alliés de l'OTAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Blessures Liées aux Traumatismes

Les collisions routières mondiales, les fractures sportives et les pertes militaires entraînent une augmentation des cas de syndrome des loges aigu (SLA), nécessitant un diagnostic rapide. Le Département de la Défense des États-Unis a investi des fonds importants dans son programme Advanced Medical Monitor, soulignant l'importance des capteurs de pression continus pour le triage sur le champ de bataille. Les centres de traumatologie civils répondent également à ce besoin, une étude multicentrique de 2024 portant sur 100 patients montrant que la surveillance continue a réduit les probabilités d'amputation à 0,23 par rapport aux contrôles intermittents. À mesure que les volumes de blessures liées à la circulation augmentent en Asie-Pacifique, la demande de surveillance fiable dans les centres régionaux s'accroît.[2]JAMA Network, M. Rodriguez et al., "Surveillance continue de la pression dans les polytraumatismes," jamanetwork.com

Sensibilisation Croissante des Cliniciens au Diagnostic Précoce

Les sociétés professionnelles recommandent une surveillance protocolisée pour les fractures à haut risque. Les recherches montrent que la réalisation d'une fasciotomie dans les six heures suivant l'apparition des symptômes peut réduire les amputations des deux tiers, mais les signes subjectifs retardent souvent l'intervention chirurgicale. Les cliniciens s'appuient de plus en plus sur des seuils objectifs, tels que le maintien d'une pression delta inférieure à 30 mmHg. Aux États-Unis, les assureurs en responsabilité civile médicale considèrent les tendances de pression documentées comme une mesure d'atténuation des risques, encourageant les hôpitaux à investir dans les achats d'équipements nécessaires. La formation par simulation dans les centres universitaires améliore la compétence, établissant les systèmes de surveillance continue comme la norme de soins émergente.

Avancées dans la Surveillance Continue et Sans Fil

Les dispositifs compatibles Bluetooth transmettent des données en temps réel vers des tableaux de bord mobiles, réduisant la charge de travail des infirmières et améliorant la visibilité lors des pénuries de personnel. La plateforme MY01, approuvée par les autorités réglementaires, permet d'envoyer des alertes aux chirurgiens même lorsqu'ils sont hors site. Les transducteurs MEMS, initialement développés pour des applications automobiles, mesurent désormais efficacement la pression des loges à travers des cathéters de calibre 18. La spectroscopie par bioimpédance, qui détecte l'œdème tissulaire en surveillant les variations de conductivité, progresse vers l'approbation réglementaire pour les applications de traumatologie aiguë après son succès dans les essais sur le syndrome des loges d'effort chronique (SLEC).

Systèmes d'Alerte Prédictive Basés sur l'IA

Les algorithmes d'apprentissage automatique combinent les données de pression des loges avec la variabilité de la fréquence cardiaque, l'oxygénation tissulaire et les mesures de température des membres pour prédire une détérioration potentielle bien avant les seuils traditionnels. Le HemoSphere Alta de BD démontre la faisabilité d'intégrer des analyses prédictives dans les dispositifs au chevet du patient. Stryker a alloué des fonds substantiels à la recherche et au développement en 2025, visant à intégrer une aide à la décision basée sur l'IA dans les flux de travail chirurgicaux. Bien que les directives réglementaires relatives aux logiciels en tant que dispositifs médicaux aient introduit des exigences de validation plus strictes, des approbations réussies pourraient transformer les pratiques cliniques, déplaçant l'accent des mesures réactives vers les interventions préventives.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coûts élevés des dispositifs et des consommables | -1.3% | Mondial, plus aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Preuves mitigées sur les résultats cliniques | -0.9% | Mondial, notamment dans les centres universitaires européens | Moyen terme (2-4 ans) |

| Retards de validation de stérilisation liés au RDM de l'UE | -0.6% | Europe | Court terme (≤ 2 ans) |

| Volatilité des coûts des composants liée aux droits de douane | -0.8% | Mondial, impact le plus élevé sur les importateurs américains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Dispositifs et des Consommables

Les unités de capital peuvent coûter jusqu'à 25 000 USD, et les cathéters à usage unique coûtent 400 USD, exerçant une pression financière sur les hôpitaux de plus petite taille.[1]Projet de coût et d'utilisation des soins de santé de l'AHRQ, "Rapport coût-efficacité de la surveillance continue," hcup-us.ahrq.gov Une analyse de 2024 a identifié des économies nettes sur 60 jours de 2 789 USD par patient grâce à moins de fasciotomies et à des séjours hospitaliers plus courts. Cependant, ces économies bénéficient aux équipes financières des hôpitaux plutôt qu'aux départements responsables du financement des équipements, entraînant un désalignement budgétaire. Le programme d'incitation lié à la production de l'Inde en 2024 vise à localiser la fabrication, mais les bénéfices ne devraient pas se concrétiser avant 2027.

Preuves Mitigées sur les Résultats Cliniques

La surveillance continue réduit significativement les fasciotomies inutiles, mais les preuves randomisées démontrant une amélioration de la fonction à long terme restent limitées. Une méta-analyse de 2024 sur le SLEC a rapporté une réduction de la douleur postopératoire, bien que 15 % des patients aient présenté des symptômes résiduels. Cela a alimenté le scepticisme parmi les chirurgiens européens, qui privilégient souvent le jugement clinique aux seuils numériques. En l'absence d'essais contrôlés randomisés à grande échelle, les payeurs restent réticents à rembourser des systèmes coûteux, et les comités hospitaliers retardent leur adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Consommables Progressent à Mesure que les Hôpitaux Évoluent vers des Revenus Récurrents

Les consommables devraient dépasser les équipements à mesure que les hôpitaux se concentrent sur la conformité en matière de contrôle des infections et des structures de coûts prévisibles. La préférence pour les cathéters à usage unique s'aligne sur le modèle rasoir-lame, améliorant la rentabilité pour les fournisseurs. Les fabricants d'équipements introduisent des consoles modulaires qui activent des logiciels premium via des licences, combinant l'accessibilité en capital avec des flux de rentes à long terme. Cette approche stratégique est susceptible de soutenir la croissance du marché des dispositifs de surveillance du syndrome des loges même après que les placements de capital de base atteignent la saturation.

L'évolution vers les consommables est particulièrement évidente dans les centres chirurgicaux ambulatoires, où les faibles coûts initiaux l'emportent sur la résistance à des frais par cas plus élevés. Ces établissements transfèrent les dépenses de cathéters aux payeurs selon les règles de paiement à l'acte, soutenant un taux de croissance annuel composé de 9,08 % jusqu'en 2031 pour les consommables. Les principales entreprises orthopédiques signalent déjà une croissance à deux chiffres dans les portefeuilles de surveillance à usage unique, indiquant que les consommables joueront un rôle clé dans l'expansion des marges sur le marché des dispositifs de surveillance du syndrome des loges.

Par Technologie : Les Dispositifs Non Invasifs s'Accélèrent à Mesure que le Risque d'Infection Stimule l'Innovation

Les systèmes non invasifs et minimalement invasifs sont prêts à gagner des parts de marché à mesure que les cliniciens cherchent à réduire les complications liées aux cathéters. Alors que les dispositifs invasifs maintenaient une avance de 54,06 % en 2025, les plateformes émergentes de bioimpédance et de proche infrarouge connaissent une croissance rapide à un taux de 9,55 %, dépassant la croissance globale du marché des dispositifs de surveillance du syndrome des loges. Les centres de traumatologie pionniers valident la précision de ces plateformes, et les voies réglementaires deviennent plus claires suite aux données pilotes positives reliant les mesures de bioimpédance aux étalons-or invasifs.

Pour les hôpitaux communautaires et les cliniques sportives, les sondes non invasives offrent des courbes d'apprentissage plus rapides et une accréditation simplifiée. L'élimination des risques de ponction élargit également leur utilisation chez les patients anticoagulés ou coagulopathiques. À mesure que les volumes de fabrication augmentent, les coûts des composants devraient diminuer, réduisant les différences de prix. Combinée aux analyses IA, la surveillance sans contact pourrait éventuellement devenir l'approche principale, reléguant les cathéters à des scénarios de soins intensifs de niche.

Par Type de Syndrome : Le Syndrome des Loges Abdominal Domine les Protocoles de Soins Intensifs

Le sous-segment abdominal bénéficie des directives WSACS établies qui intègrent les contrôles de pression vésicale dans les flux de travail des unités de soins intensifs. Les seuils définis pour l'hypertension intra-abdominale et le syndrome des loges simplifient la prise de décision, offrant aux fabricants une proposition de valeur solide pour les transducteurs de pression. Les systèmes à base vésicale ne nécessitent que des modifications mineures des cathéters de Foley existants, soutenant une part de revenus de 42,60 % et des perspectives de croissance de 8,96 %.

Le SLA des membres reste cliniquement significatif mais est principalement limité aux fractures à haute énergie dans les centres de traumatologie, tandis que les cas chroniques ou d'effort sont principalement observés dans les cliniques sportives. Cette fragmentation réduit le pouvoir d'achat, faisant de la surveillance abdominale le segment à volume plus élevé et piloté par les protocoles au sein du marché des dispositifs de surveillance du syndrome des loges. Cependant, les consoles hybrides qui traitent à la fois les indications abdominales et des membres offrent des opportunités de vente croisée.

Par Utilisateur Final : Les Centres Chirurgicaux Ambulatoires Émergent comme Frontière de Croissance

Les Centers for Medicare & Medicaid Services des États-Unis ont élargi les remboursements des centres chirurgicaux ambulatoires, permettant des réparations de fractures en ambulatoire qui nécessitaient auparavant des hospitalisations. Les centres chirurgicaux ambulatoires privilégient une rotation rapide et de faibles risques de complications, stimulant la demande de systèmes sans fil et non invasifs qui favorisent une sortie immédiate. Les fournisseurs développent des kits portables qui s'intègrent aux moniteurs anesthésiques existants, réduisant les défis d'installation et soutenant le taux de croissance annuel composé projeté de 8,40 %.

Les hôpitaux restent le principal segment de marché avec une part de 46,89 %, portés par leur domination dans les soins aux traumatismes multi-systèmes et des budgets d'investissement plus importants. Cependant, même les hôpitaux évoluent vers des modèles hybrides où les consommables contribuent à des flux de revenus récurrents. À mesure que les systèmes de santé acquièrent des centres chirurgicaux ambulatoires, les normes d'approvisionnement s'alignent, assurant la cohérence technologique entre les milieux hospitaliers et ambulatoires et élargissant la portée du marché des dispositifs de surveillance du syndrome des loges.

Analyse Géographique

En 2025, l'Amérique du Nord a sécurisé 41,13 % de la part des revenus, soutenue par son vaste réseau de centres de traumatologie de niveaux I et II et la voie 510(k) prévisible de la FDA, qui accélère l'entrée sur le marché. L'introduction en octobre 2025 des paiements transitoires de passage et des paiements supplémentaires pour les nouvelles technologies pour MY01 a établi un canal de remboursement dédié, accélérant l'adoption hospitalière et validant la tarification premium des dispositifs. Les programmes de qualité américains ont désormais intégré la surveillance de la pression des loges dans leurs critères de référence, alignant les incitations financières avec son adoption.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, atteignant un TCAC de 8,80 %, portée par les blessures liées à la circulation routière et les incitations gouvernementales pour l'assemblage local de dispositifs. Les pôles MedTech en Inde ont réduit les coûts de fabrication jusqu'à 40 %, favorisant la production nationale qui concurrence les importations. L'expansion des centres de traumatologie en Chine, ainsi que le marché premium du Japon répondant aux besoins de sa population vieillissante, assurent une demande constante. Cependant, les droits de douane américains sur les capteurs japonais ont provoqué un déplacement de certaines opérations d'assemblage vers l'Asie du Sud-Est. Bien que le réseau de traumatologie australien soit relativement plus petit, il constitue une plateforme réglementaire cruciale en langue anglaise, de nombreuses multinationales l'utilisant pour des déploiements pilotes.

L'Europe est confrontée aux goulots d'étranglement du RDM de l'UE, provoquant des retards dans les validations de stérilisation et prolongeant les cycles de lancement par rapport à l'Amérique du Nord. L'Allemagne envisage un code GHM distinct qui pourrait transformer le paysage économique, mais sa mise en œuvre est peu probable avant 2027. L'évaluation par le NICE du Royaume-Uni des dispositifs non invasifs jouera un rôle central dans l'orientation des décisions d'approvisionnement dans un contexte de budgets NHS serrés. L'Europe du Sud est en retard en termes de densité des centres de traumatologie, ce qui entraîne une courbe d'adoption fragmentée, où les marchés du nord sont en tête et leurs homologues du sud accusent un retard de trois à cinq ans.

Paysage Concurrentiel

Le marché des dispositifs de surveillance du syndrome des loges est modérément fragmenté, avec la coexistence d'innovateurs spécialisés et de géants de l'orthopédie. Smith+Nephew utilise son système de surveillance des patients Leaf pour s'étendre dans les services de traumatologie, en s'appuyant sur son expertise dans la surveillance continue de l'état des tissus, une capacité développée dans la prévention des lésions de pression. Stryker, avec un budget de R&D de 1,6 milliard USD, démontre sa forte orientation vers les écosystèmes chirurgicaux à capteurs intégrés. Pendant ce temps, l'acquisition de Paragon 28 par Zimmer Biomet reflète une démarche stratégique des acteurs de l'implant vers l'analyse périopératoire pour protéger leur part de marché.

Les start-ups se différencient par leurs avantages dans la technologie sans fil, l'IA et les consommables rentables. Cependant, des défis tels que les autorisations FDA, les tests de biocompatibilité et les intégrations transparentes avec les systèmes informatiques hospitaliers créent des barrières significatives, favorisant les acteurs établis disposant de vastes réseaux de services. Les comités d'approvisionnement préfèrent les fournisseurs offrant des interfaces avec les dossiers médicaux électroniques, des tableaux de bord prédictifs et des approvisionnements fiables en cathéters. En conséquence, bien que les nouveaux entrants puissent capturer des niches spécialisées, la montée en échelle nécessite souvent des partenariats avec des distributeurs majeurs ou une acquisition par des entreprises orthopédiques établies, maintenant un marché compétitif mais équilibré pour les dispositifs de surveillance du syndrome des loges.

Leaders du Secteur des Dispositifs de Surveillance du Syndrome des Loges

MY01, Inc.

Critical Care Diagnostics (C2DX), Inc.

Millar, Inc.

Medline Industries, Inc.

Potrero Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : OrthoPediatrics s'est associé à MY01 pour étendre la surveillance continue de la perfusion aux traumatismes pédiatriques, facilitant la détection précoce du SLA chez les enfants.

- Octobre 2025 : Les Centers for Medicare & Medicaid Services ont accordé des paiements transitoires de passage et des paiements supplémentaires pour les nouvelles technologies pour MY01, dissociant les coûts des dispositifs des forfaits chirurgicaux et accélérant l'adoption aux États-Unis.

Périmètre du Rapport sur le Marché Mondial des Dispositifs de Surveillance du Syndrome des Loges

Selon le périmètre du rapport, les dispositifs de surveillance du syndrome des loges sont des instruments médicaux, tels que des manomètres portables ou des systèmes de cathéters, conçus pour mesurer la pression interstitielle dans les loges musculaires. En insérant une aiguille ou un capteur dans le tissu, ils fournissent des données en temps réel pour aider les cliniciens à diagnostiquer une pression accrue supérieure à 30 mmHg, prévenant la nécrose tissulaire et facilitant une fasciotomie décompressive en temps opportun.

Le marché des dispositifs de surveillance du syndrome des loges est segmenté par produit, technologie, type de syndrome, utilisateur final et géographie. Par produit, le marché comprend les équipements et les consommables et accessoires. Par technologie, le marché est segmenté en dispositifs de surveillance invasifs et dispositifs non invasifs ou minimalement invasifs. Par type de syndrome, le marché est catégorisé en syndrome des loges aigu, syndrome des loges chronique ou d'effort, et syndrome des loges abdominal. Par utilisateur final, le marché est segmenté en hôpitaux (traumatologie de niveaux I/II), centres chirurgicaux ambulatoires, cliniques d'orthopédie et de médecine sportive, et services militaires et médicaux d'urgence. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Équipements |

| Consommables et Accessoires |

| Dispositifs de Surveillance Invasifs |

| Dispositifs Non Invasifs ou Minimalement Invasifs |

| Syndrome des Loges Aigu |

| Syndrome des Loges Chronique ou d'Effort |

| Syndrome des Loges Abdominal |

| Hôpitaux (Traumatologie de Niveaux I/II) |

| Centres Chirurgicaux Ambulatoires |

| Cliniques d'Orthopédie et de Médecine Sportive |

| Services Militaires et Médicaux d'Urgence |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Équipements | |

| Consommables et Accessoires | ||

| Par Technologie | Dispositifs de Surveillance Invasifs | |

| Dispositifs Non Invasifs ou Minimalement Invasifs | ||

| Par Type de Syndrome | Syndrome des Loges Aigu | |

| Syndrome des Loges Chronique ou d'Effort | ||

| Syndrome des Loges Abdominal | ||

| Par Utilisateur Final | Hôpitaux (Traumatologie de Niveaux I/II) | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques d'Orthopédie et de Médecine Sportive | ||

| Services Militaires et Médicaux d'Urgence | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des dispositifs de surveillance du syndrome des loges devrait-il croître jusqu'en 2031 ?

La taille du marché des dispositifs de surveillance du syndrome des loges devrait passer de 253,90 millions USD en 2026 à 398,45 millions USD d'ici 2031, enregistrant un TCAC de 7,80 % sur 2026-2031.

Quelle catégorie de produits est appelée à dépasser les autres ?

Les consommables et accessoires devraient afficher un TCAC de 9,08 %, devançant les équipements réutilisables, à mesure que les hôpitaux évoluent vers des cathéters à usage unique qui simplifient le contrôle des infections.

Pourquoi les technologies non invasives gagnent-elles du terrain ?

Les capteurs de bioimpédance et optiques évitent les infections liées aux cathéters et s'intègrent facilement dans les milieux ambulatoires, aidant les dispositifs non invasifs à atteindre la croissance la plus rapide de 9,55 %.

Quel type de syndrome domine actuellement l'utilisation des dispositifs ?

Le syndrome des loges abdominal a représenté 42,60 % des revenus de 2025 et maintient le TCAC le plus élevé de 8,96 % grâce aux protocoles de soins intensifs qui imposent des contrôles sériels de la pression intra-abdominale.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 8,80 % jusqu'en 2031, la Chine et l'Inde construisant des centres de traumatologie et incitant à la fabrication locale de dispositifs.

Dernière mise à jour de la page le: