Taille et Part du Marché du Shampooing Bio

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

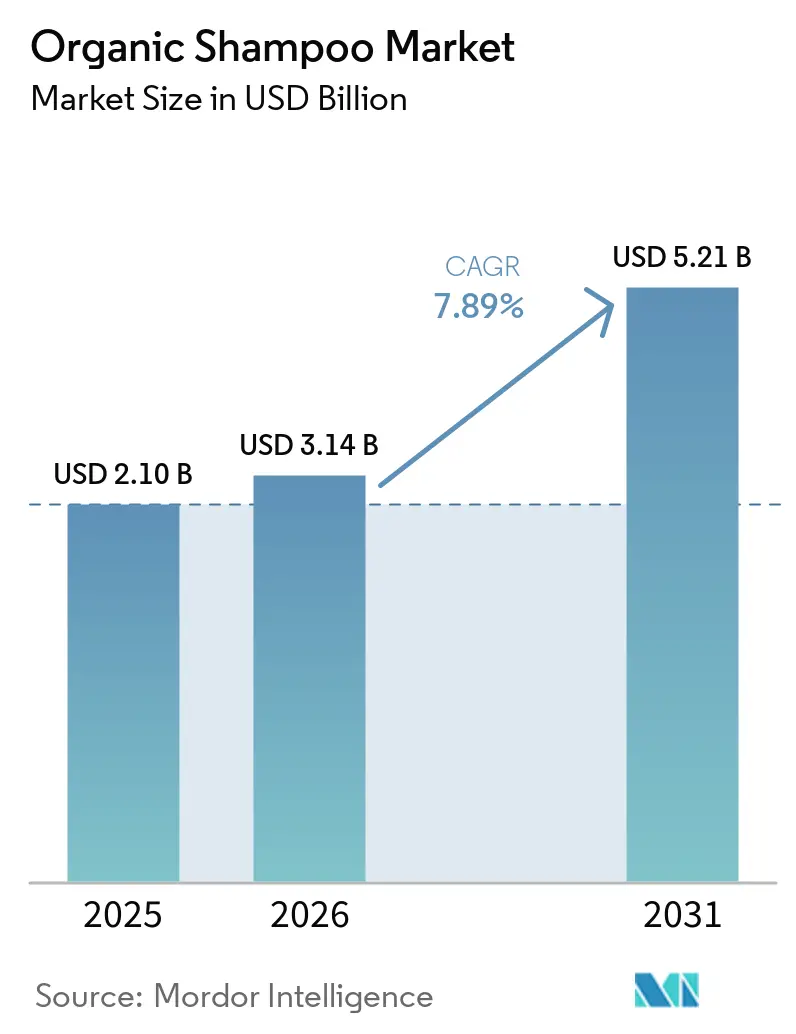

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 5.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Shampooing Bio par Mordor Intelligence

La taille du marché du shampooing bio devrait s'étendre de 2,10 milliards USD en 2025 et 3,14 milliards USD en 2026 à 5,21 milliards USD d'ici 2031, enregistrant un CAGR de 7,89% entre 2026 et 2031. Les arbitrages des consommateurs ont évolué des simples allégations « naturelles » vers des bénéfices pour la santé du cuir chevelu cliniquement étayés, à mesure que le contrôle réglementaire renforce la divulgation des ingrédients dans les grandes économies. Les marges de distribution continuent de se recalibrer, car les canaux en vente directe aux consommateurs et l'effondrement de la dérogation de minimis américaine compriment les importations informelles et stimulent les volumes certifiés nationaux. La bifurcation des prix s'accentue : les gammes grande consommation conservent le leadership en volume, mais les références certifiées COSMOS ou USDA premium les dépassent à mesure que les ménages aisés considèrent les soins capillaires comme une dépense de bien-être. Les choix de format évoluent également ; les produits liquides dominent encore, mais les variantes sèches et solides gagnent en légitimité dans un contexte de modes de vie axés sur l'économie d'eau. Les opportunités stratégiques favorisent donc les marques qui associent un positionnement thérapeutique à des systèmes de distribution rechargeables ou sans eau, tout en maintenant une proximité numérique avec les consommateurs.

Principaux Enseignements du Rapport

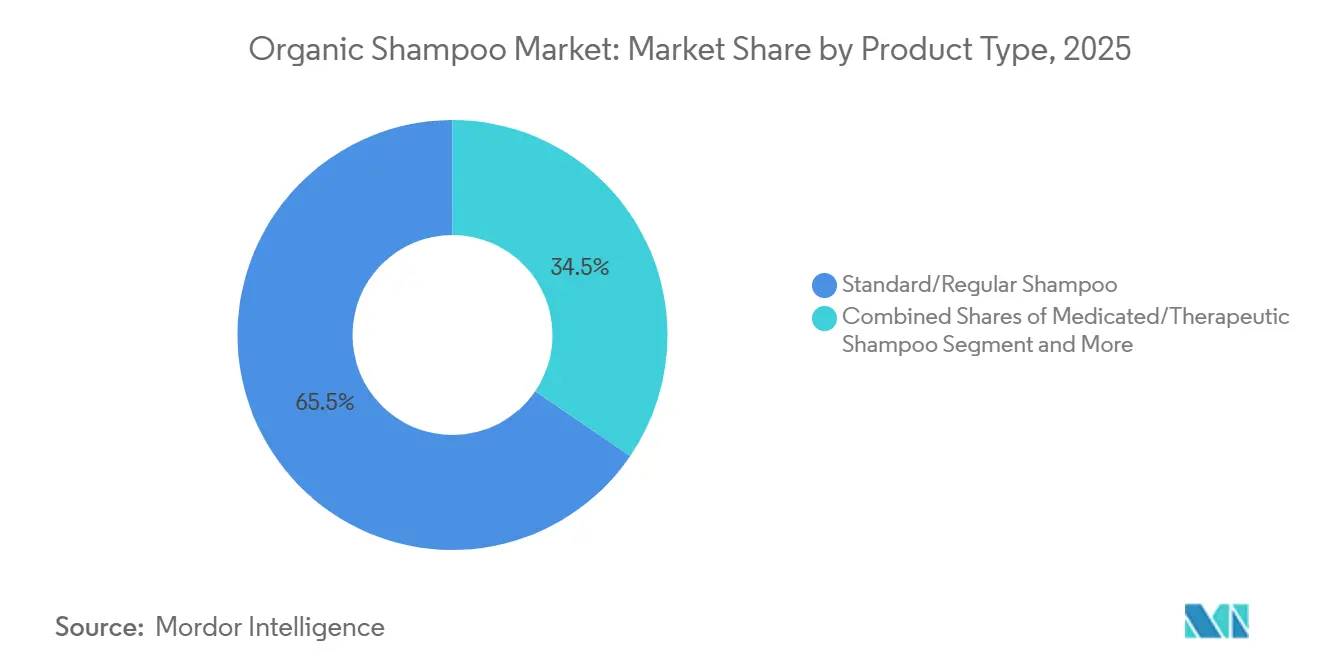

- Par type de produit, les formulations standard/classiques ont capté 65,48% du chiffre d'affaires 2025, tandis que les gammes médicamenteuses sont les plus dynamiques, progressant à un CAGR de 9,65% jusqu'en 2031.

- Par forme, les offres liquides détenaient 80,22% du volume 2025, mais les formats secs se développent à un CAGR de 9,62%.

- Par gamme de prix, le segment grande consommation représentait 68,23% des ventes 2025, mais les offres premium devraient progresser à un CAGR de 9,13%.

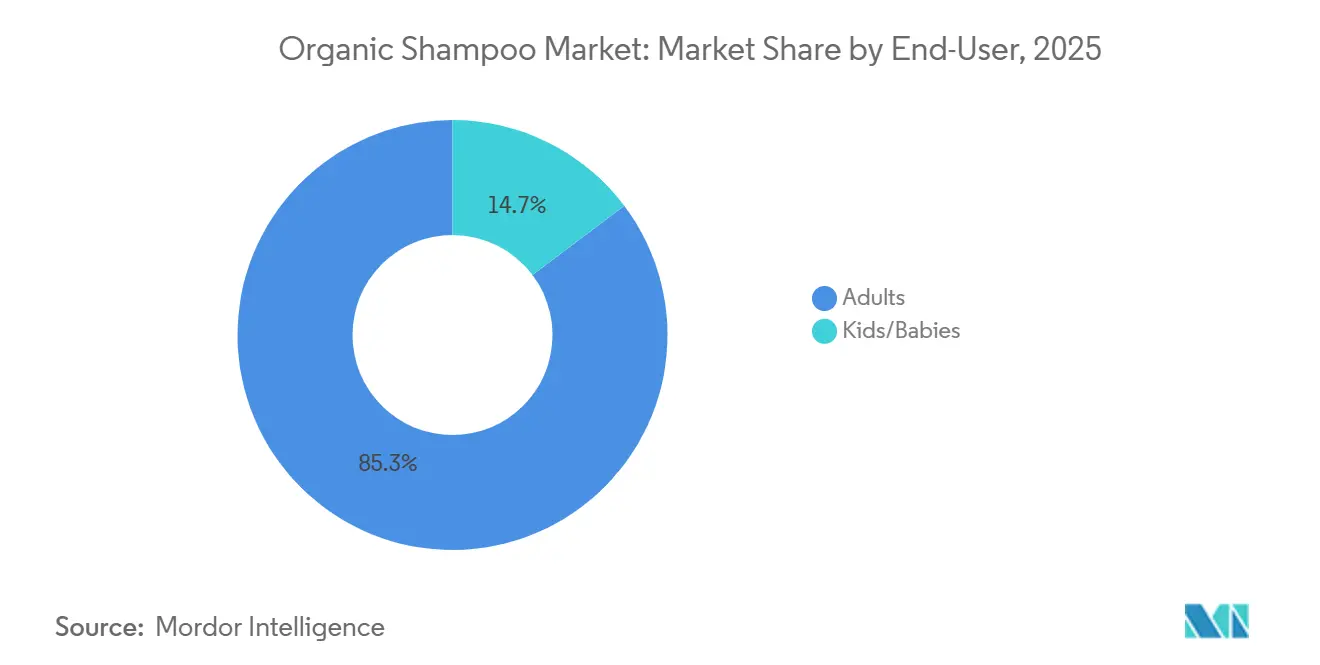

- Par utilisateur final, les adultes dominaient avec une part de 85,26% en 2025, tandis que le segment enfants/bébés est prévu pour un CAGR de 8,76% jusqu'en 2031.

- Par canal de distribution, les magasins de beauté et de santé ont dominé la distribution 2025 avec une part de 43,28%, mais le commerce en ligne est appelé à être le grand gagnant structurel, croissant à un CAGR de 9,11%.

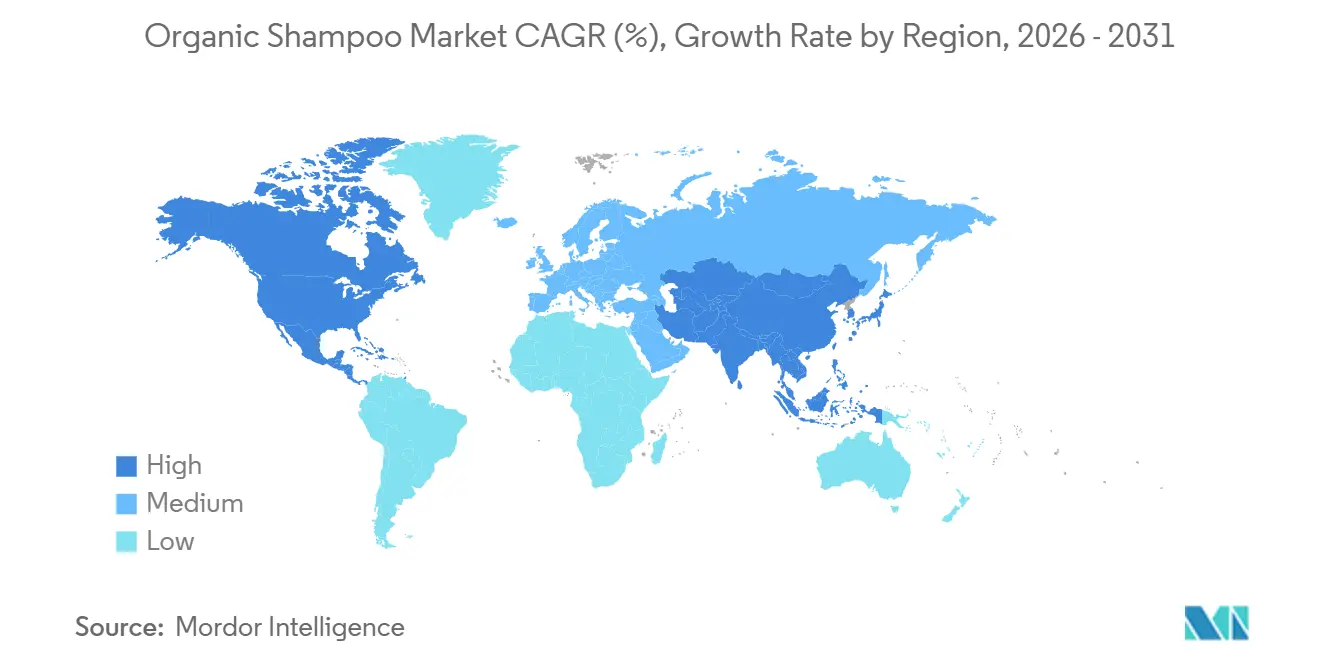

- Par géographie, l'Amérique du Nord a représenté 38,27% du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait enregistrer la plus forte expansion régionale, progressant à un CAGR de 8,12%.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Shampooing Bio

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tendance de la Beauté Propre Stimulant les Préférences des Consommateurs | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Demande Croissante de Personnalisation des Produits | +1.3% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte Influence des Plateformes de Médias Sociaux | +1.5% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Accent Croissant sur les Solutions d'Emballage Durable | +1.2% | Europe en tête, extension vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Innovation Continue dans les Formulations de Produits | +1.4% | Mondial, avec la R&D concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la Disponibilité des Produits et des Réseaux de Distribution | +0.9% | Asie-Pacifique, Amérique du Sud, marchés émergents MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendance de la Beauté Propre Stimulant les Préférences des Consommateurs

L'élan réglementaire accélère l'adoption de la beauté propre au-delà du seul sentiment des consommateurs. Le cadre MoCRA de la FDA, entré en vigueur en décembre 2022 et étendu entre 2024 et 2026, exige désormais des fabricants de cosmétiques qu'ils enregistrent leurs installations, signalent les effets indésirables et divulguent les allergènes de parfum, une rupture avec le régime volontaire précédent[1]Source : U.S. Food & Drug Administration, « Loi de Modernisation de la Réglementation des Cosmétiques », fda.gov. Ce changement contraint les marques à reformuler en s'éloignant des conservateurs synthétiques et des composés de parfum non divulgués, réduisant l'écart de performance entre les shampooings bio et conventionnels. Parallèlement, le Programme de Partage des Coûts de Certification Bio de l'USDA rembourse 75% des frais de certification jusqu'à 750 USD annuellement, abaissant la barrière pour les producteurs en petites séries souhaitant accéder au niveau certifié bio. Les plateformes de médias sociaux amplifient le contrôle des ingrédients ; une étude de 2024 portant sur des consommateurs indiens a révélé que 68% recherchent les formulations de produits sur Instagram et TikTok avant l'achat, et que 54% évitent activement les sulfates et les parabènes sur la base des recommandations d'influenceurs. La norme COSMOS européenne, qui exige que 95% des ingrédients d'origine végétale soient biologiques, est de plus en plus utilisée par les détaillants nord-américains comme référence de qualité de facto, même sur des marchés sans reconnaissance formelle de COSMOS. Cette convergence réglementaire transfrontalière élève le plancher de ce qui est qualifié de propre

, forçant les marques retardataires à investir dans la reformulation ou à céder des espaces en rayon à des concurrents certifiés.

Demande Croissante de Personnalisation des Produits

La personnalisation dans les soins capillaires est passée de la rhétorique marketing à la réalité opérationnelle, portée par les avancées des outils de diagnostic basés sur l'IA et des plateformes de formulation modulaires. Plusieurs marques proposent désormais des kits d'analyse du cuir chevelu à domicile qui mesurent le pH, les niveaux de sébum et la composition du microbiome, puis recommandent algorithmiquement des mélanges d'ingrédients adaptés aux profils individuels. Cette évolution est économiquement viable car les fabricants sous contrat ont adopté des tailles de lots flexibles, et les quantités minimales de commande sont passées de 10 000 unités en 2020 à 1 000 unités en 2025, permettant aux marques de proposer des dizaines de variantes de références sans risque d'inventaire prohibitif. Le segment bio bénéficie de manière disproportionnée car les bibliothèques d'ingrédients naturels (par exemple, les herbes ayurvédiques, les huiles pressées à froid, les extraits botaniques) se prêtent au mélange modulaire. En revanche, les formulations synthétiques nécessitent souvent des ratios fixes pour maintenir la stabilité. Les modèles d'abonnement en vente directe aux consommateurs monétisent davantage la personnalisation : les marges brutes médianes pour les marques de beauté en vente directe ont atteint 69% en 2025, contre 45% pour les canaux de gros, car les abonnés tolèrent des prix unitaires plus élevés en échange d'expériences personnalisées. Les cadres réglementaires tels que le RGPD de l'UE et le CCPA de Californie imposent des obligations de traitement des données aux marques qui collectent des informations biométriques ou liées à la santé, mais les coûts de conformité sont compensés par l'augmentation de la valeur vie client ; les abonnements aux soins capillaires personnalisés présentent un taux de désabonnement 30% inférieur à celui des offres génériques.

Forte Influence des Plateformes de Médias Sociaux

Les médias sociaux ont évolué d'un canal de découverte vers une couche transactionnelle, les plateformes intégrant des flux de paiement natifs qui raccourcissent le parcours du contenu à l'achat. TikTok Shop, lancé aux États-Unis en 2023 et étendu à l'échelle mondiale entre 2024 et 2025, permet aux créateurs de taguer des produits directement dans les vidéos, et les marques de shampooing bio rapportent des taux de conversion 2 à 3 fois supérieurs à ceux du commerce électronique traditionnel. L'algorithme d'Instagram privilégie les contenus vidéo à fort engagement, récompensant les marques qui investissent dans des campagnes de contenu généré par les utilisateurs ; une analyse de 2024 a révélé que les publications mettant en avant des témoignages de clients génèrent 4,2 fois plus d'engagement que les contenus produits par les marques. Les micro-influenceurs (10 000 à 100 000 abonnés) exigent des frais de parrainage inférieurs à ceux des macro-influenceurs, mais offrent des taux de conversion comparables dans des catégories de niche telles que les soins personnels bio, ce qui en fait des substituts rentables à la publicité traditionnelle. Le contrôle réglementaire s'intensifie : la Commission Fédérale du Commerce a mis à jour ses directives sur les recommandations en 2024 pour exiger la divulgation explicite des liens matériels entre les marques et les influenceurs, et le non-respect peut entraîner des amendes allant jusqu'à 50 000 USD par infraction[2]Source : Commission Fédérale du Commerce. « Directives Mises à Jour sur les Recommandations et les Témoignages. » ftc.gov.. Malgré ces garde-fous, les plateformes sociales restent le principal mécanisme de découverte pour les consommateurs de moins de 35 ans, et les marques qui ne maintiennent pas une présence active risquent l'invisibilité dans une catégorie où les décisions d'achat sont de plus en plus guidées par la validation des pairs plutôt que par les recommandations des détaillants.

Expansion de la Disponibilité des Produits et des Réseaux de Distribution

L'expansion de la distribution dans les marchés émergents dépasse le développement des infrastructures, créant à la fois des opportunités et des frictions. En Inde, le commerce organisé (supermarchés, hypermarchés, chaînes spécialisées) ne représente que 12% du total des ventes au détail, mais la pénétration du commerce électronique dans la beauté et les soins personnels a atteint 18% en 2025, dépassant le développement traditionnel des points de vente physiques. Cette dynamique favorise les marques de soins capillaires bio qui peuvent s'associer à des plateformes de commerce électronique (Amazon, Flipkart, Nykaa) pour atteindre les villes de deuxième et troisième rang sans investir dans des réseaux de distribution physiques. En Chine, le canal du commerce électronique transfrontalier, rendu possible par les zones de libre-échange de Shanghai, Hangzhou et Guangzhou, permet aux marques étrangères de vendre directement aux consommateurs sans licences d'importation formelles, contournant le processus d'enregistrement de 18 à 24 mois requis pour le commerce de détail conventionnel. Cependant, ce canal fait l'objet d'un examen réglementaire ; l'Administration Générale des Douanes a annoncé en 2024 qu'elle renforcerait les inspections de sécurité des produits pour les envois transfrontaliers, ce qui pourrait ralentir l'entrée des petites marques bio. En Amérique latine, les magasins de beauté et de santé (par exemple, Drogasil au Brésil, Farmacity en Argentine) élargissent leurs assortiments de références bio en réponse à la demande des consommateurs, mais les droits de douane sur les produits finis restent élevés (15 à 35% selon les pays), incitant à la fabrication locale sous contrat.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Présence de Produits Contrefaits et de Qualité Inférieure | -0.7% | Mondial, avec une concentration en Asie-Pacifique et MEA | Court terme (≤ 2 ans) |

| Concurrence Intense des Alternatives de Shampooings Synthétiques | -0.9% | Mondial, particulièrement les segments grande consommation | Moyen terme (2-4 ans) |

| Complexités des Processus de Certification et de Conformité | -0.6% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coût Élevé Associé aux Produits | -0.8% | Marchés émergents en Asie-Pacifique, Amérique du Sud, MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Présence de Produits Contrefaits et de Qualité Inférieure

Les shampooings bio contrefaits nuisent à l'image de marque et à la confiance des consommateurs, les données d'application révélant l'ampleur du problème. Les Douanes et la Protection des Frontières américaines ont rapporté en 2024 que 31% de tous les produits contrefaits interceptés appartenaient à la catégorie santé et beauté, et l'agence a saisi plus de 50 millions USD de faux produits de soins personnels au cours du seul exercice fiscal 2024[3]Source : U.S. Customs & Border Protection, « Statistiques d'Application », cbp.gov. La fermeture de la dérogation de minimis en avril 2025, qui exemptait auparavant les envois inférieurs à 800 USD des procédures d'entrée formelles, a réduit le volume de produits non certifiés entrant aux États-Unis, mais les contrefacteurs se sont adaptés en mislabellisant les envois ou en acheminant les marchandises via des pays tiers. La base de données de référencement des produits cosmétiques de la FDA, lancée en 2024 dans le cadre de MoCRA, est destinée à améliorer la traçabilité, mais la conformité reste volontaire jusqu'en 2026, laissant une lacune que les contrefacteurs exploitent. Dans les marchés d'Asie-Pacifique, l'application est plus faible ; une étude de 2025 portant sur des plateformes de commerce électronique en Inde et en Indonésie a révélé que 22% des annonces de shampooings « bio » manquaient de certification vérifiable, et que 14% contenaient des ingrédients interdits tels que des conservateurs libérateurs de formaldéhyde.

Concurrence Intense des Alternatives de Shampooings Synthétiques

Les shampooings synthétiques conservent des avantages en termes de coût et de performance que les formulations bio peinent à égaler aux prix du marché grande consommation. Les tensioactifs conventionnels tels que le laurylsulfate de sodium (SLS) offrent une mousse et une efficacité nettoyante supérieures à un dixième du coût des alternatives d'origine végétale comme le coco-glucoside ou le décyl glucoside, permettant aux marques synthétiques de proposer des prix inférieurs de 30 à 50% à ceux de leurs concurrents bio en rayon. Les silicones (par exemple, le diméthicone, le cyclométhicone) procurent une douceur et un brillant instantanés que les huiles bio ne peuvent reproduire sans plusieurs rinçages, un écart de performance qui compte pour les consommateurs privilégiant la commodité à la pureté des ingrédients. Les grandes entreprises de produits de grande consommation (Procter & Gamble, Unilever, L'Oréal) tirent parti des économies d'échelle pour investir dans des budgets marketing qui dépassent largement ceux des spécialistes bio ; la marque Pantene de P&G à elle seule a dépensé environ 200 millions USD en publicité mondiale en 2025, créant une notoriété spontanée que les marques bio ne peuvent égaler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Thérapeutiques Dépassent les Offres Principales

Les shampooings standard représentaient 65,48% du volume du marché 2025, reflétant leur large attrait et leurs solides réseaux de distribution. Les formulations médicamenteuses, cependant, connaissent une croissance rapide à un CAGR de 9,65% jusqu'en 2031, la plus rapide parmi les types de produits. Ce changement met en évidence l'évolution des priorités des consommateurs, les soins capillaires étant de plus en plus liés à la santé du cuir chevelu plutôt qu'à l'esthétique. Les shampooings anti-pelliculaires et de réparation du cuir chevelu traitent des problèmes spécifiques comme les pellicules et les irritations, mais manquent de l'image clinique des produits médicamenteux. La catégorie « Autres », comprenant les produits protecteurs de couleur, volumisants et définisseurs de boucles, répond à des besoins de niche mais est en retrait par rapport aux gammes thérapeutiques en termes de croissance. Les shampooings médicamenteux bénéficient de l'intégration de la dermatologie et des cosmétiques, avec des ingrédients comme le kétoconazole, le pyrithione de zinc et l'acide salicylique, autrefois réservés aux prescriptions, désormais présents dans des formulations bio en vente libre combinant efficacité et attrait des étiquettes propres.

La révolution du microbiome remodèle l'image de marque thérapeutique. Une étude de 2024 a établi un lien entre les déséquilibres bactériens et la dermatite séborrhéique et l'alopécie androgénétique, incitant les marques à inclure des prébiotiques et des postbiotiques pour équilibrer la flore du cuir chevelu tout en protégeant la barrière cutanée. Cette approche scientifique différencie les produits bio médicamenteux des allégations génériques « naturelles », séduisant les consommateurs en quête de résultats prouvés. Les cadres réglementaires soutiennent également l'innovation thérapeutique. Le système de monographies de la FDA permet à certains ingrédients actifs, tels que le goudron de houille et le sulfure de sélénium, d'être commercialisés sans approbation préalable à la mise sur le marché, accélérant le lancement de produits bio médicamenteux. Les shampooings standard, en revanche, se concurrencent sur le prix et la notoriété de la marque, limitant la différenciation. Les produits anti-pelliculaires font face à une banalisation à mesure que des ingrédients comme le pyrithione de zinc et le piroctone olamine se généralisent, tandis que la catégorie « Autres » reste fragmentée en petits micro-segments, chacun trop mineur pour justifier un investissement significatif en R&D.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Forme : Les Formats Secs Gagnent du Terrain dans un Contexte de Tendances Sans Eau

En 2025, les shampooings liquides représentaient 80,22% du marché, portés par les habitudes établies des consommateurs et les systèmes de fabrication. Cependant, les formats secs progressent à un CAGR de 9,62% jusqu'en 2031, à mesure que les routines sans eau gagnent en popularité. Les shampooings secs, disponibles sous forme de poudres ou d'aérosols, absorbent le sébum sans rinçage, séduisant les consommateurs actifs et les voyageurs. Les barres de shampooing solides éliminent les emballages plastiques et réduisent le poids d'expédition de 80%, s'alignant sur les objectifs de durabilité. Les formats liquides offrent toujours de meilleures performances, se rinçant proprement, se distribuant uniformément et supportant une plus large gamme d'ingrédients actifs comme les extraits botaniques et les huiles essentielles. Cependant, les avancées en microencapsulation aident à stabiliser les composés volatils sous forme de poudre, réduisant l'écart.

Les formats secs offrent des avantages environnementaux significatifs. Un flacon de shampooing liquide de 250 ml pèse environ 300 grammes (emballage et eau inclus), tandis qu'une barre solide de 60 grammes offre un nombre équivalent de lavages, réduisant les émissions de transport de 75% et éliminant les plastiques à usage unique. La révision 2024 de la Directive européenne sur les Emballages et les Déchets d'Emballages encourage les marques à adopter des formats concentrés ou solides en imposant des redevances sur les contenants en plastique. L'acceptation des consommateurs progresse : une enquête de 2025 a montré que 42% des consommateurs européens avaient essayé des barres de shampooing solides, contre 28% en 2023, avec 68% rapportant des expériences positives. Les shampooings secs font face à des défis tels que l'accumulation de résidus et l'irritation du cuir chevelu en cas d'utilisation excessive, mais les marques y répondent avec des particules plus fines et des argiles absorbantes comme le kaolin et la bentonite. Les formats liquides domineront à court terme, mais les variantes sèches gagnent de l'élan à mesure que les pressions en matière de durabilité augmentent et que les défis de formulation sont résolus.

Par Gamme de Prix : Le Segment Premium se Développe Malgré les Vents Contraires Économiques

En 2025, les offres grande consommation représentaient 68,23% du chiffre d'affaires, portées par les ménages sensibles aux prix et une distribution au détail étendue. Pendant ce temps, les produits premium progressent à un CAGR de 9,13% jusqu'en 2031, reflétant une fracture dans les dépenses des consommateurs. Les shampooings bio premium, au prix de 15 à 30 USD par flacon, justifient leur coût par des certifications (USDA Bio, COSMOS), des ingrédients exotiques comme l'huile d'argan, et des récits de marque mettant en avant une production artisanale ou un impact social. Les shampooings bio grande consommation, au prix de 6 à 12 USD, privilégient l'accessibilité en s'appuyant sur des allégations « naturelles » plutôt que sur une certification bio complète. La croissance du segment premium met en évidence une tendance plus large : les consommateurs aisés dépensent de plus en plus pour des produits perçus comme plus sains ou durables, malgré l'inflation affectant d'autres catégories.

Les canaux en vente directe aux consommateurs stimulent la croissance premium en conservant les marges généralement perdues au profit des détaillants. En 2025, les marques de beauté en vente directe ont rapporté des marges brutes médianes de 69%, contre 45% pour le gros, permettant un investissement plus important dans l'acquisition de clients tout en restant rentables. Les modèles d'abonnement renforcent le positionnement premium, car les consommateurs payant pour des livraisons récurrentes acceptent des prix plus élevés pour la commodité et la personnalisation. Les produits de beauté par abonnement présentent également des taux de désabonnement 30% inférieurs à ceux des achats ponctuels. Les marques grande consommation, en revanche, s'appuient sur la visibilité en rayon et les promotions, limitant la croissance des marges. Les produits bio à marque propre, au prix intermédiaire entre grande consommation et premium, émergent mais manquent de l'image de marque et du storytelling qui fidélisent les clients premium. Bien que le segment grande consommation domine en volume, la croissance plus rapide du segment premium signale une nette division dans les propositions de valeur de la catégorie bio.

Par Utilisateur Final : Le Segment Enfants/Bébés s'Accélère sur la Priorité à la Sécurité

En 2025, les adultes représentaient 85,26% du volume des utilisateurs finaux en raison de leur population plus importante et d'une consommation par habitant plus élevée. Cependant, le segment enfants/bébés devrait croître à un CAGR de 8,76% jusqu'en 2031, porté par la montée des préoccupations parentales en matière de sécurité. Les parents préfèrent de plus en plus les formulations sans parfum et à pH neutre pour minimiser les risques d'irritation. Une étude britannique de 2024 a révélé que 72% des parents recherchent activement des produits étiquetés « hypoallergéniques » ou « testés dermatologiquement » pour leurs enfants. La certification bio est souvent perçue comme un indicateur de sécurité, bien que les normes USDA et COSMOS ne traitent pas spécifiquement de l'allergénicité ou de la toxicologie. Le soutien réglementaire aide également ce segment : le Règlement Cosmétiques de l'UE (CE) n° 1223/2009 limite certains conservateurs et parfums dans les produits pour enfants de moins de 3 ans, favorisant les formulations bio par rapport aux formulations conventionnelles.

Les parents considèrent les soins capillaires pour enfants comme une nécessité de santé, réduisant la sensibilité aux prix dans le segment enfants/bébés. Une enquête de 2025 a montré que 64% des parents britanniques sont prêts à payer une prime de 20 à 30% pour les shampooings bio pour bébés, contre 38% pour les produits adultes. Cette disposition soutient des marges plus élevées malgré des ventes unitaires plus faibles. En revanche, le segment adulte est banalisé dans le segment grande consommation et fragmenté dans le segment premium, avec de nombreuses références en concurrence pour l'espace en rayon. Les tendances démographiques favorisent le segment enfants/bébés : bien que les taux de natalité dans les marchés développés diminuent, les dépenses par enfant augmentent à mesure que les parents concentrent leurs ressources sur moins d'enfants. Dans les marchés émergents, la croissance des revenus de la classe moyenne et l'urbanisation stimulent la demande de produits de soins pour bébés premium, y compris les shampooings bio. Bien que les adultes restent le leader en volume, la croissance plus rapide et les marges plus élevées du segment enfants/bébés offrent aux marques une solide opportunité de différenciation.

Par Canal de Distribution : Le Commerce en Ligne Remodèle les Structures de Marges

En 2025, les magasins de beauté et de santé détenaient une part de distribution de 43,28% grâce à des sélections soignées et à l'expertise en magasin. Cependant, les canaux de commerce en ligne progressent à un CAGR de 9,11% jusqu'en 2031, portés par l'économie du commerce électronique et la commodité pour les consommateurs. Des plateformes comme Amazon, les sites de beauté de niche et les boutiques en vente directe des marques suppriment les barrières géographiques et permettent aux références de niche, inadaptées aux rayons physiques, d'atteindre des audiences ciblées. Les supermarchés et hypermarchés se concentrent sur les marques grande consommation, tandis que les épiceries de proximité répondent aux achats impulsifs. Ces points de vente manquent de la profondeur d'assortiment et du contenu éducatif qui stimulent les ventes bio. Les magasins de beauté et de santé équilibrent sélections soignées et conseils du personnel, mais font face à des pressions sur les marges de la part des concurrents en ligne qui contournent les majorations de détail.

Le commerce électronique transforme l'acquisition et la fidélisation des clients. Les marques de beauté en ligne dépensent 30 à 50 USD par client en publicités numériques via des plateformes comme Facebook et Google, récupérant les coûts grâce à une valeur vie plus élevée : les acheteurs récurrents génèrent 3 à 4 fois la marge des clients ponctuels, et les modèles d'abonnement assurent des revenus récurrents. Les détaillants physiques s'appuient sur le trafic en magasin et les remises, ce qui comprime les marges. La pandémie a accéléré le commerce électronique, avec des ventes de beauté en ligne en hausse de 40% en 2020-2021. Bien que la croissance se soit normalisée, la pénétration en ligne reste à 18-22% dans les principaux marchés. Les stratégies omnicanales gagnent du terrain, utilisant les magasins physiques pour la visibilité de la marque et la découverte de produits tout en stimulant les transactions en ligne pour de meilleures marges. Les magasins de beauté et de santé conserveront leur part à court terme grâce à leur expertise et leurs offres soignées, mais les canaux en ligne sont appelés à dominer à mesure que la logistique s'améliore et que les consommateurs se familiarisent davantage avec les achats de beauté numériques.

Analyse Géographique

En 2025, l'Amérique du Nord devrait contribuer à 38,27% du chiffre d'affaires mondial, maintenant sa position de leader en termes de dépenses certifiées par habitant. Les réglementations plus strictes de MoCRA favorisent les marques dotées de systèmes de traçabilité établis, tandis que les subventions de partage des coûts de l'USDA facilitent l'entrée des acteurs indépendants sur le marché. La fermeture de la dérogation de minimis en 2025 a réduit les importations non certifiées, stimulant la demande vers les producteurs nationaux et soutenant les planchers de prix premium.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un CAGR estimé à 8,12% jusqu'en 2031. Les vérifications renforcées par la CNCA renforcent l'authenticité des allégations « bio ». De plus, les produits combinant des botaniques ayurvédiques ou de médecine traditionnelle chinoise avec la science moderne trouvent un écho auprès des consommateurs urbains en quête d'options aspirationnelles. Bien que les zones de libre-échange du commerce électronique transfrontalier réduisent les délais de mise en rayon, les nouveaux contrôles douaniers imposent des exigences de documentation de sécurité plus strictes.

L'Europe, soutenue par COSMOS et le Règlement Cosmétiques de l'UE, continue de définir la norme de qualité. Les mesures de durabilité, notamment la Directive sur les Emballages, stimulent l'adoption de pochettes de recharge, positionnant l'Europe comme un hub pour les modèles circulaires qui se répandent désormais à l'échelle mondiale. L'étape franchie par Midsona avec 65% de plastique recyclé met en évidence l'alignement des entreprises sur ces objectifs de durabilité. Bien que l'Amérique du Sud et les régions MEA soient en retard en termes de volume global, elles offrent un potentiel de croissance à long terme à mesure que les défis tarifaires et monétaires diminuent et que la popularité des labels halal et bio augmente.

Paysage Concurrentiel

Sur le marché du shampooing bio, un score de concentration de 5 signifie une coexistence équilibrée entre les grands conglomérats et les marques indépendantes agiles. L'Occitane, capitalisant sur son envergure, a relancé des programmes de recharge qui réduisent avec succès l'utilisation du plastique de 70%, renforçant ainsi son positionnement premium sur le marché. L'acquisition de Risenta par Midsona en 2026 consolide non seulement sa présence dans les espaces de distribution nordiques, mais débloque également des synergies évaluées à 20 millions SEK. D'un autre côté, l'examen stratégique en cours de Hain Celestial souligne les risques associés à un investissement insuffisant dans l'innovation, notamment alors que l'entreprise fait face à une baisse des revenus dans le segment des soins personnels.

Les marques indépendantes telles que Juicy Chemistry et Acure utilisent efficacement les plateformes en vente directe aux consommateurs, les outils de personnalisation basés sur l'IA et les réseaux de micro-influenceurs pour surpasser les cycles marketing traditionnels. L'adoption de technologies avancées devient un facteur de différenciation critique sur le marché. Par exemple, les étiquettes de provenance basées sur la blockchain renforcent l'authenticité des produits et découragent les activités de contrefaçon, tandis que les processus de fabrication par lots basés sur l'IA réduisent considérablement le temps nécessaire pour amener les produits du concept aux rayons de vente au détail. De plus, des segments de niche tels que les shampooings thérapeutiques, les formulations sans eau et les produits conçus pour les enfants et les bébés offrent un potentiel de croissance substantiel. Ces opportunités sont particulièrement prononcées dans les marchés à croissance rapide de l'APAC et de l'Amérique latine, où la pénétration de la catégorie reste relativement faible, présentant une demande inexploitée.

La conformité réglementaire agit de plus en plus comme un facteur de différenciation concurrentielle. Les entreprises ayant une expertise dans le respect des normes USDA, COSMOS, CNCA et MoCRA sont mieux positionnées pour étendre leurs opérations à l'échelle internationale de manière efficace. À l'inverse, les entreprises en retard en matière de conformité font face à des risques accrus de déréférencement, notamment à mesure que les audits des détaillants deviennent plus rigoureux. En conséquence, les fusions et acquisitions stratégiques ne ciblent pas seulement les portefeuilles de marques, mais se concentrent également sur l'acquisition d'infrastructures de conformité et de propriété intellectuelle en matière de formulation. Ces actifs permettent aux entreprises d'accélérer les approbations réglementaires multi-marchés, offrant un avantage concurrentiel significatif sur le marché mondial.

Leaders du Secteur du Shampooing Bio

The Hain Celestial Group, Inc.

Dr. Organic Ltd.

John Masters Organics

Neal's Yard (Natural Remedies) Limited

L'Occitane Groupe S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : AVEDA, pionnière engagée dans la beauté haute performance à base de plantes proposant des shampooings bio, a annoncé ses débuts dans la boutique Amazon.ca Premium Beauty, apportant sa gamme de produits véganes pour les cheveux, la peau, le corps et le style de vie aux consommateurs à travers le pays. La boutique Amazon.ca Premium Beauty d'AVEDA présentait un Guide des Soins Capillaires immersif – une page d'expérience éducative créée en partenariat avec des professionnels de salon du réseau AVEDA. Ce guide comprenait des vidéos, des mises en avant de produits et des récits pour aider les consommateurs à recréer leur style de salon à domicile.

- Février 2025 : Puddles a lancé une gamme de soins de la peau et des cheveux bio pour les adolescents, élargissant son portefeuille d'enfants certifié COSMOS. La gamme présentait des produits à pH équilibré et sans toxines, fabriqués avec des ingrédients comme l'écorce de saule, le basilic, le cica, le curcuma, l'huile essentielle bio de Parijat et des nettoyants à la noix de coco. Les produits comprennent un shampooing.

- Juillet 2024 : Une marque australienne bio et végane a lancé un shampooing et un après-shampooing 100% naturels. Avec un engagement envers la transparence des ingrédients et le bien-être des clients, les nouveaux produits visaient à rivaliser avec certaines des meilleures marques synthétiques présentes dans les salons haut de gamme, tout en exploitant la puissance des ingrédients naturels et éthiquement sourcés.

Portée du Rapport Mondial sur le Marché du Shampooing Bio

| Shampooing Standard/Classique |

| Shampooing Anti-Pelliculaire/Réparation du Cuir Chevelu |

| Shampooing Médicamenteux/Thérapeutique |

| Autres |

| Liquide |

| Sec |

| Grande Consommation |

| Premium |

| Adultes |

| Enfants/Bébés |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins de Beauté et de Santé |

| Boutiques de Commerce en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Shampooing Standard/Classique | |

| Shampooing Anti-Pelliculaire/Réparation du Cuir Chevelu | ||

| Shampooing Médicamenteux/Thérapeutique | ||

| Autres | ||

| Par Forme | Liquide | |

| Sec | ||

| Par Gamme de Prix | Grande Consommation | |

| Premium | ||

| Par Utilisateur Final | Adultes | |

| Enfants/Bébés | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins de Beauté et de Santé | ||

| Boutiques de Commerce en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché du shampooing bio d'ici 2031 ?

La taille du marché du shampooing bio devrait atteindre 5,21 milliards USD d'ici 2031, progressant à un CAGR de 7,89% de 2026 à 2031

Quel type de produit connaît la croissance la plus rapide ?

Les variantes médicamenteuses et thérapeutiques sont les plus dynamiques, progressant à un CAGR de 9,65% jusqu'en 2031.

Comment le commerce en ligne affecte-t-il les marges de la catégorie ?

Les canaux en ligne progressent à un CAGR de 9,11% et offrent des marges brutes médianes de 69% car les modèles en vente directe contournent les majorations des détaillants, améliorant la rentabilité.

Pourquoi les prix premium sont-ils durables malgré l'inflation ?

Les labels COSMOS ou USDA certifiés, les emballages rechargeables et la commodité des abonnements soutiennent la croissance du segment premium à un CAGR de 9,13%

Dernière mise à jour de la page le: