Taille et part du marché des aliments pour animaux de compagnie sans céréales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

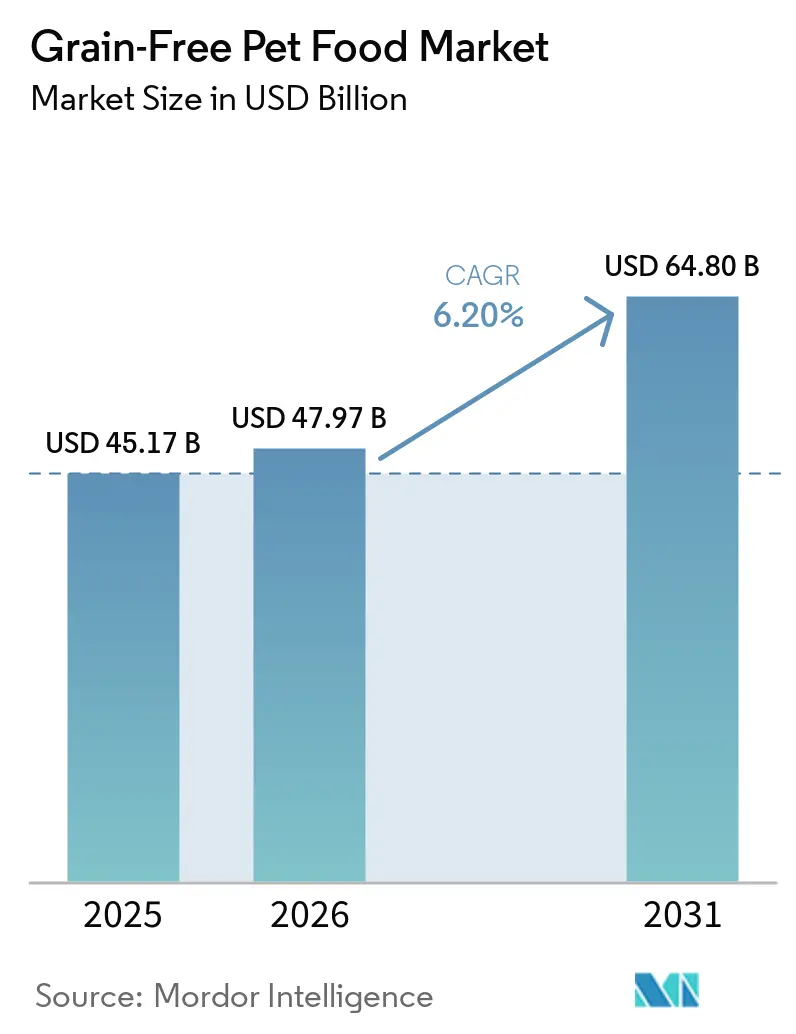

| Taille du Marché (2026) | 47.97 Milliards de dollars |

| Taille du Marché (2031) | 64.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments pour animaux de compagnie sans céréales par Mordor Intelligence

Le marché des aliments pour animaux de compagnie sans céréales devrait croître de 45,17 milliards USD en 2025 et 47,97 milliards USD en 2026 pour atteindre 64,80 milliards USD d'ici 2031, enregistrant un CAGR de 6,2 % entre 2026 et 2031. Le marché est façonné par une forte premiumisation, une adoption accrue d'ingrédients fonctionnels et un contrôle vétérinaire renforcé. Les principaux fabricants investissent dans la recherche pour développer des recettes enrichies en taurine et à base de protéines nouvelles, visant à répondre aux préoccupations liées à la cardiomyopathie dilatée tout en maintenant l'attrait des étiquettes claires qui stimule la croissance de la catégorie. L'expansion des services d'abonnement directs au consommateur améliore la collecte de données propriétaires et réduit les défis de distribution, notamment aux États-Unis et en Chine. Par ailleurs, le marché bénéficie de la popularité croissante des formats frais, lyophilisés et doucement cuits, qui contournent les limitations de l'extrusion sans amidon et créent des opportunités pour les nouveaux entrants habiles dans la gestion de la logistique de la chaîne du froid. La baisse des coûts des protéines d'insectes et de cellules uniques allège également les pressions sur les marges, faisant des alternatives durables une option viable pour produire des régimes riches en protéines à prix compétitif.

Principaux enseignements du rapport

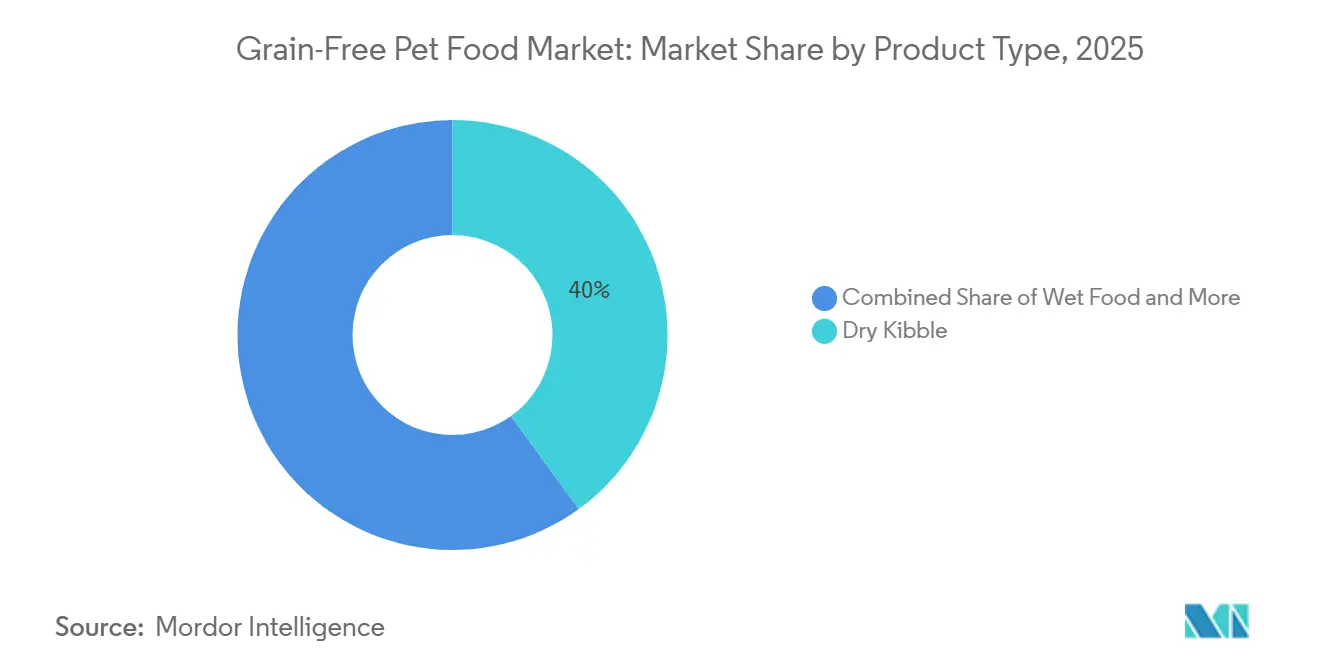

- Par type de produit, les croquettes sèches représentaient la plus grande part de 40 % du marché des aliments pour animaux de compagnie sans céréales en 2025, tandis que les formats lyophilisés et crus devraient croître au CAGR le plus rapide de 11,4 % de 2026 à 2031.

- Par type d'animal, les chiens représentaient la plus grande part de 55 % du marché des aliments pour animaux de compagnie sans céréales en 2025, tandis que les chats devraient croître au CAGR le plus rapide de 9,5 % de 2026 à 2031.

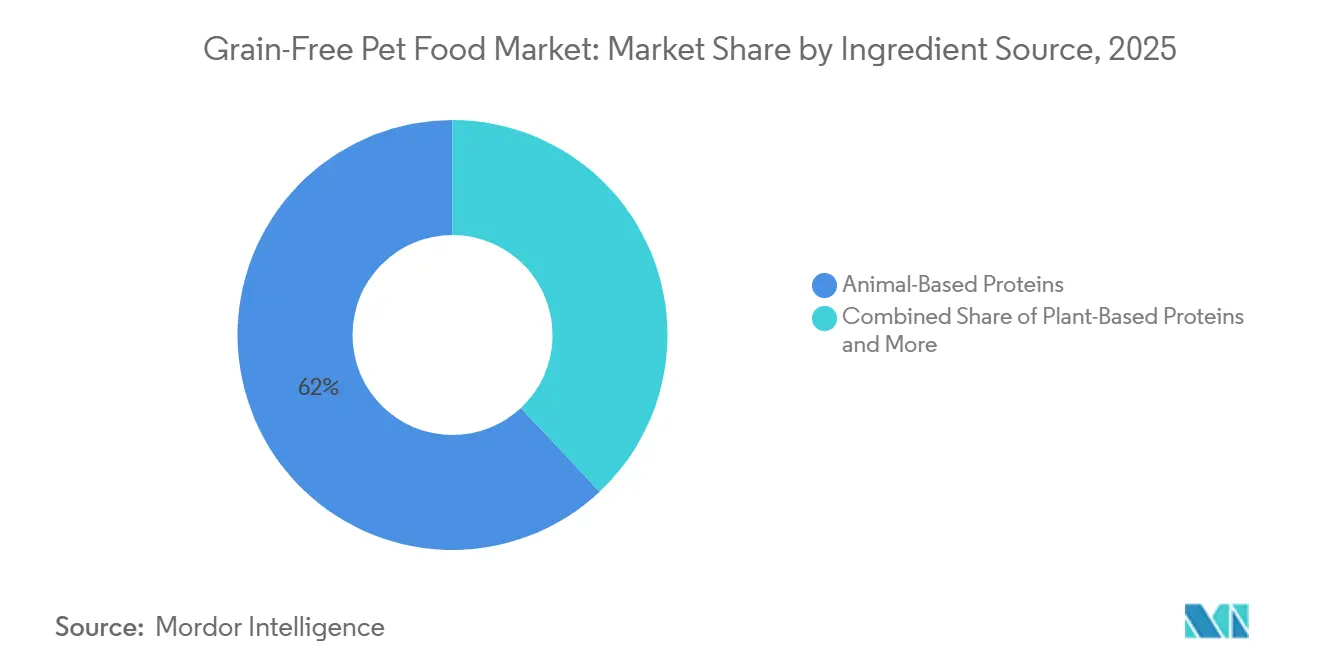

- Par source d'ingrédients, les protéines d'origine animale détenaient la plus grande part de 62 % du marché des aliments pour animaux de compagnie sans céréales en 2025, tandis que les protéines d'insectes et alternatives devraient se développer au CAGR le plus rapide de 12,8 % de 2026 à 2031.

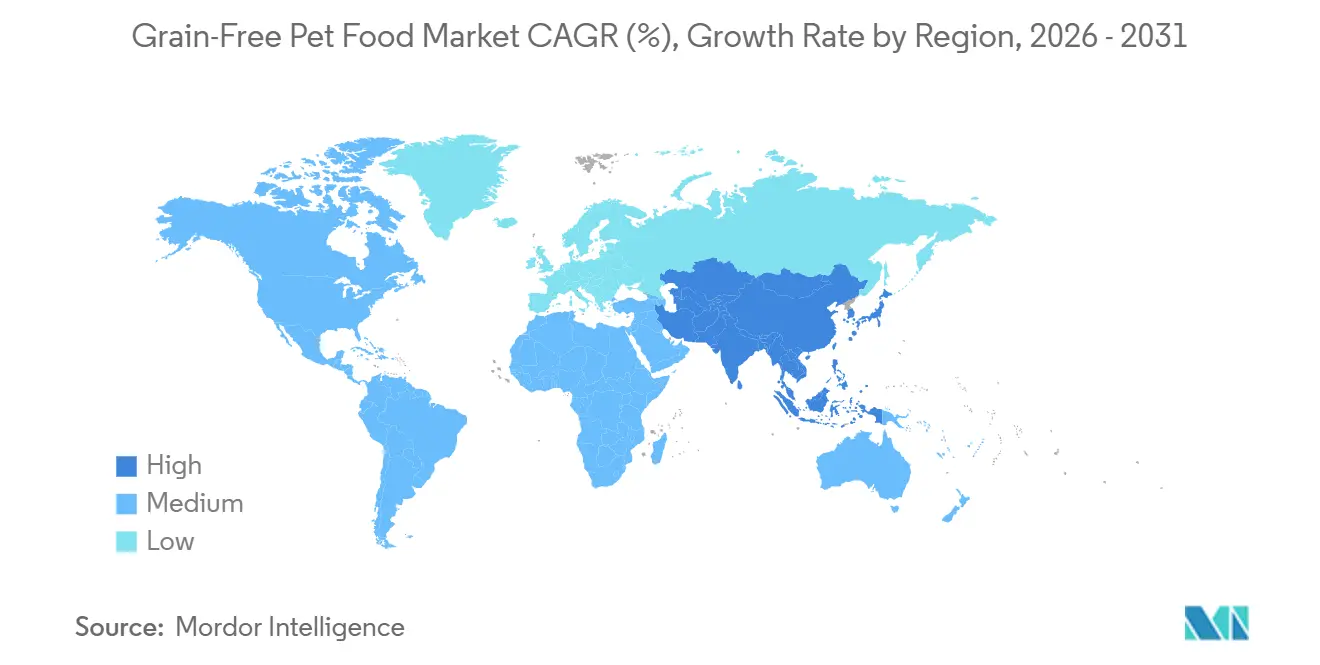

- Par géographie, l'Amérique du Nord détenait la plus grande part de 42 % du marché des aliments pour animaux de compagnie sans céréales en 2025, tandis que le marché Asie-Pacifique devrait croître au CAGR le plus rapide de 8,7 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aliments pour animaux de compagnie sans céréales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Humanisation des animaux de compagnie stimulant les dépenses en nutrition premium | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Diagnostic croissant des allergies et intolérances aux céréales | +0.8% | Amérique du Nord et Europe, émergent en Australie et en Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Expansion rapide des canaux en ligne directs au consommateur | +0.9% | Mondial, porté par les écosystèmes de commerce électronique d'Amérique du Nord et de Chine | Court terme (≤ 2 ans) |

| Premiumisation vers des régimes riches en protéines à étiquette claire | +1.1% | Amérique du Nord, Europe, Japon et Corée du Sud | Moyen terme (2 à 4 ans) |

| Adoption thérapeutique vétérinaire des formules sans céréales | +0.7% | Amérique du Nord et Europe, avec des retombées vers les cliniques vétérinaires du Moyen-Orient | Long terme (≥ 4 ans) |

| Baisse des coûts des protéines d'insectes et de cellules uniques | +0.6% | Avance réglementaire en Europe, centres de production en Asie-Pacifique, entrée progressive en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Humanisation des animaux de compagnie stimulant les dépenses en nutrition premium

Les ménages traitent de plus en plus leurs animaux de compagnie comme des membres de la famille, orientant leurs achats vers des recettes premium sans céréales alignées sur les valeurs d'alimentation saine des humains. Les Millennials et la Génération Z privilégient les chaînes d'approvisionnement traçables et l'approvisionnement éthique, récompensant les marques qui font preuve de transparence à travers des certifications et des initiatives de durabilité. Selon l'Association américaine des produits pour animaux de compagnie (APPA), les dépenses totales du secteur des animaux de compagnie aux États-Unis sont passées de 152 milliards USD en 2024 à 158 milliards USD en 2025, reflétant une premiumisation croissante [1]Source : Association américaine des produits pour animaux de compagnie (APPA), « Tendances et statistiques du secteur », americanpetproducts.org . La réduction de la taille des familles et le report de la parentalité orientent davantage les revenus discrétionnaires vers les animaux de compagnie, tandis que la demande de régimes à ingrédients limités et à protéine unique continue de croître, renforçant l'expansion du segment sans céréales.

Diagnostic croissant des allergies et intolérances aux céréales

Les avancées dans les méthodes de diagnostic améliorent la détection des intolérances alimentaires chez les animaux de compagnie, stimulant la demande de régimes sans céréales. Le Manuel vétérinaire de Merck Sharp & Dohme Corp. (MSD) indique que les allergies alimentaires chez les animaux sont principalement identifiées par des essais de régime d'élimination, qui consistent à supprimer puis à réintroduire des ingrédients spécifiques pour identifier les déclencheurs. Cette approche favorise souvent l'utilisation de régimes simplifiés à ingrédients limités, y compris des options sans céréales, pour isoler les sensibilités potentielles. Alors que les vétérinaires ont de plus en plus recours aux essais diététiques pour le diagnostic, les propriétaires d'animaux se tournent vers les aliments pour animaux sans céréales comme solution efficace pour gérer les intolérances suspectées, contribuant ainsi à la croissance du marché des aliments pour animaux de compagnie sans céréales.

Expansion rapide des canaux en ligne directs au consommateur

L'adoption du commerce électronique transforme le marché des aliments pour animaux de compagnie sans céréales en permettant aux marques d'interagir directement avec les consommateurs via des modèles d'abonnement et des options de nutrition personnalisée. Selon Pet Food Processing, 52 % des Millennials et 48 % des propriétaires d'animaux de la Génération Z ont acheté des produits pour animaux en ligne en 2024, démontrant de fortes tendances d'achat numérique parmi ces données démographiques clés [2]Source : Administration américaine des aliments et médicaments (FDA), « Questions et réponses : les travaux de la FDA sur les causes potentielles de la cardiomyopathie dilatée non héréditaire chez les chiens », fda.gov . Ce changement permet aux marques d'aliments pour animaux sans céréales de surmonter les limitations du commerce de détail traditionnel, d'améliorer l'engagement des clients et d'utiliser des informations basées sur les données pour améliorer la fidélisation. Par conséquent, les plateformes en ligne s'imposent comme un canal de croissance essentiel pour les produits alimentaires premium et spécialisés pour animaux de compagnie.

Premiumisation vers des régimes riches en protéines à étiquette claire

La demande des consommateurs pour une nutrition riche en protéines et à étiquette claire stimule la premiumisation sur le marché des aliments pour animaux de compagnie sans céréales. Selon une étude de 2025 publiée par Pet Food Industry, les propriétaires de chiens sont plus disposés à payer des prix premium pour des aliments pour animaux affichant des allégations liées à la santé, soulignant une préférence croissante pour les produits de nutrition naturelle et fonctionnelle pour animaux de compagnie [3]Source : Pet Food Industry, « Étude : les propriétaires de chiens prêts à payer plus pour des aliments étiquetés avec des allégations de santé », Petfoodindustry.com. Cette tendance reflète la demande croissante de régimes sans céréales composés d'ingrédients riches en protéines, avec un minimum d'additifs et un étiquetage transparent des ingrédients. En réponse, les fabricants se concentrent sur la qualité des ingrédients, l'approvisionnement en protéines et le positionnement à étiquette claire pour renforcer la valeur des marques premium. Cependant, les fluctuations des coûts des intrants protéiques continuent d'affecter la tarification et la cohérence des produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle de l'Administration américaine des aliments et médicaments (FDA) concernant le lien avec la cardiomyopathie dilatée | −0.9% | Amérique du Nord en premier lieu, avec des retombées vers les communautés vétérinaires mondiales | Moyen terme (2 à 4 ans) |

| Coûts élevés des matières premières et de la production | −0.8% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Forte pression concurrentielle sur les prix | −0.5% | Canaux de grande distribution en Amérique du Nord et en Europe, en hausse dans le commerce électronique en Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité limitée des capacités d'extrusion sans amidon | −0.4% | Centres de fabrication en Amérique du Nord et en Europe, expansion progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle de l'Administration américaine des aliments et médicaments (FDA) concernant le lien avec la cardiomyopathie dilatée

Le contrôle réglementaire continue d'impacter le marché des aliments pour animaux de compagnie sans céréales en raison des préoccupations persistantes concernant la santé cardiaque des chiens. En 2024, l'Administration américaine des aliments et médicaments (FDA) poursuit son enquête sur les signalements de cardiomyopathie dilatée (CMD) non héréditaire associée à la fois aux régimes sans céréales et aux régimes contenant des céréales. Cette incertitude a conduit à une prudence accrue chez les vétérinaires et les propriétaires d'animaux, en particulier pour les races de chiens considérées comme présentant un risque plus élevé. Par conséquent, les consommateurs sont plus enclins à demander un avis professionnel avant de choisir des produits sans céréales, tandis que les fabricants modifient leurs formulations et leurs stratégies marketing. Ces facteurs réduisent collectivement la confiance des consommateurs et entravent l'adoption plus large des aliments pour animaux de compagnie sans céréales.

Coûts élevés des matières premières et de la production

La hausse des coûts des matières premières et de la production continue de contraindre le marché des aliments pour animaux de compagnie sans céréales, en particulier pour les formulations riches en protéines. Les données du Bureau of Labor Statistics des États-Unis (BLS), consultées via la Banque fédérale de réserve de Saint-Louis, indiquent que l'indice des prix à la production pour la fabrication d'aliments pour chiens et chats est passé de 300,9 en décembre 2025 à 304,0 en mars 2026, soulignant une inflation des coûts persistante. Les produits sans céréales, qui dépendent fortement de protéines animales de haute qualité et d'ingrédients spéciaux, sont particulièrement vulnérables à ces hausses de coûts. Par conséquent, les fabricants subissent une compression des marges et sont contraints soit d'augmenter les prix, soit de modifier les formulations, ce qui peut réduire l'accessibilité financière et entraver l'adoption parmi les consommateurs sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats frais défient la domination des produits secs

Les croquettes sèches représentaient la plus grande part de 40 % du marché des aliments pour animaux de compagnie sans céréales en 2025, portées par des facteurs tels que la commodité, l'accessibilité financière et la longue durée de conservation. Leur large disponibilité en commerce de détail et la familiarité des consommateurs continuent de soutenir leur domination, notamment dans les régions sensibles aux coûts. Cependant, l'évolution des préférences des consommateurs vers une nutrition minimalement transformée augmente progressivement la demande de formats premium. Les aliments humides gagnent en popularité, notamment chez les animaux vieillissants et les chats nécessitant un apport en hydratation, tandis que les friandises et collations bénéficient d'un comportement d'achat impulsif. Les formats émergents, notamment les produits séchés à l'air et doucement cuits, gagnent une acceptation de niche sur les marchés développés.

Les formats lyophilisés et crus devraient croître au CAGR le plus rapide de 11,4 % de 2026 à 2031, portés par une demande croissante de régimes riches en protéines et minimalement transformés. Ces formats s'alignent sur les tendances de l'humanisation des animaux de compagnie et les avancées de la logistique de la chaîne du froid. Les fabricants élargissent leurs capacités de production et introduisent des offres hybrides combinant des composants frais et lyophilisés. Cependant, les exigences réglementaires liées à la sécurité alimentaire et au contrôle des agents pathogènes augmentent les coûts de conformité, notamment pour les petits fabricants. L'adoption régionale varie considérablement, les marchés développés étant en tête grâce à une infrastructure supérieure, tandis que les régions en développement restent dominées par les formats secs en raison des contraintes de coûts.

Par type d'animal : l'adoption féline s'accélère

Les chiens représentaient la plus grande part de 55 % du marché des aliments pour animaux de compagnie sans céréales en 2025, portés par des besoins caloriques plus élevés et une gamme plus large de produits disponibles. Les habitudes de consommation établies et la forte présence des marques auprès des propriétaires de chiens ont contribué à cette domination. L'innovation produit dans ce segment se concentre sur des formulations spécifiques aux races et aux stades de vie, répondant à des besoins nutritionnels tels que la santé articulaire et la digestion. Les recommandations vétérinaires et les tendances de premiumisation renforcent davantage la demande. Bien que les régions développées montrent des signes de saturation du marché, la demande reste stable en raison de taux de possession d'animaux stables et de l'évolution des préférences alimentaires.

Les chats devraient croître au CAGR le plus rapide de 9,5 % de 2026 à 2031, soutenus par la hausse des taux d'adoption et des besoins nutritionnels spécifiques. La nutrition féline privilégie les régimes riches en protéines et en humidité, rendant les options sans céréales particulièrement attrayantes. L'urbanisation et les espaces de vie plus restreints stimulent la possession de chats, notamment sur les marchés Asie-Pacifique. Les aliments humides et les formulations spécialisées gagnent en popularité en raison de leurs avantages en matière d'hydratation et de leur palatabilité. De plus, le segment fait face à moins de controverses liées à la santé par rapport aux régimes canins, favorisant une croissance plus forte de l'adoption des produits sans céréales.

Par source d'ingrédients : les protéines alternatives gagnent en dynamisme

Les protéines d'origine animale détenaient la plus grande part de 62 % du marché des aliments pour animaux de compagnie sans céréales en 2025, soutenues par une digestibilité supérieure et une forte préférence des consommateurs pour des ingrédients reconnaissables tels que le poulet et le poisson. Ces protéines améliorent la palatabilité et s'alignent sur les tendances des étiquettes claires. Les fabricants se concentrent sur la transparence et l'approvisionnement de haute qualité pour soutenir une tarification premium. Malgré les défis de coûts, la demande reste stable en raison des avantages nutritionnels perçus. Les formulations mixtes, incorporant plusieurs sources de protéines, sont de plus en plus utilisées pour équilibrer les coûts et les avantages nutritionnels tout en maintenant l'attrait des consommateurs.

Les protéines d'insectes et alternatives devraient se développer au CAGR le plus rapide de 12,8 % de 2026 à 2031, portées par les préoccupations de durabilité et les avancées dans les technologies de production. Ces protéines offrent un impact environnemental plus faible et une évolutivité améliorée par rapport aux sources traditionnelles. Les approbations réglementaires et l'acceptation des consommateurs s'améliorent progressivement, notamment en Europe. Les entreprises investissent dans des protéines à base de fermentation et dérivées d'insectes pour réduire la dépendance aux intrants conventionnels. Bien que l'adoption reste limitée dans certaines régions, la sensibilisation croissante aux avantages de la durabilité devrait stimuler la croissance à long terme de l'utilisation des protéines alternatives.

Analyse géographique

L'Amérique du Nord détenait la plus grande part de 42 % du marché des aliments pour animaux de compagnie sans céréales en 2025, soutenue par des taux élevés de possession d'animaux et de fortes dépenses des consommateurs en nutrition premium pour animaux de compagnie. La région bénéficie d'une infrastructure de commerce de détail bien développée, comprenant des magasins spécialisés et des plateformes de commerce électronique, qui améliorent l'accessibilité des produits. La sensibilisation croissante des consommateurs à la qualité des ingrédients et à la santé des animaux continue de stimuler la demande de formulations sans céréales. L'innovation dans les formats premium, tels que les aliments pour animaux lyophilisés et frais, est particulièrement notable, soutenue par une logistique de chaîne du froid établie et un fort engagement vétérinaire.

L'Asie-Pacifique devrait croître au CAGR le plus rapide de 8,7 % de 2026 à 2031, portée par la hausse de la possession d'animaux et l'augmentation des revenus disponibles. L'urbanisation et l'évolution des modes de vie contribuent à une demande accrue de produits alimentaires premium pour animaux de compagnie. Le commerce numérique joue un rôle important dans l'expansion du marché, permettant aux marques d'atteindre une base de consommateurs plus large. Des pays tels que la Chine, le Japon et la Corée du Sud sont en tête de l'adoption, tandis que les économies émergentes entrent progressivement dans le segment premium. L'éducation des consommateurs et l'accessibilité financière restent des facteurs critiques influençant les taux d'adoption dans la région.

L'Europe maintient un équilibre entre la taille du marché et la croissance grâce à des réglementations strictes en matière d'étiquetage, des initiatives de durabilité et une forte demande des consommateurs pour des produits de nutrition premium pour animaux de compagnie. L'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne restent les plus grands centres de consommation régionaux pour les produits alimentaires pour animaux de compagnie sans céréales. En octobre 2025, Farmina a investi 45 millions BRL (7,7 millions USD) pour étendre sa capacité de distribution au Brésil, améliorant la logistique internationale et les capacités d'exportation pour soutenir des chaînes d'approvisionnement alimentaires pour animaux de compagnie plus larges. Le Moyen-Orient continue de générer une demande de produits premium, portée par des consommateurs aisés recherchant des régimes durables et spécialisés pour animaux de compagnie, tandis que l'Afrique représente un marché émergent soutenu par l'urbanisation et des tendances de possession d'animaux en augmentation progressive.

Paysage concurrentiel

Le marché des aliments pour animaux de compagnie sans céréales est modérément fragmenté, avec des acteurs clés tels que Nestlé Purina PetCare Company, Mars, Incorporated, Blue Buffalo Company, Ltd. (General Mills, Inc.), Hill's Pet Nutrition, Inc. et The J. M. Smucker Company mettant l'accent sur l'innovation produit et les stratégies de premiumisation. Ces grandes multinationales utilisent de vastes réseaux de distribution et une forte notoriété de marque pour maintenir un avantage concurrentiel. L'intégration verticale dans l'approvisionnement et la fabrication soutient le contrôle des coûts et garantit la qualité. De plus, les entreprises investissent de plus en plus dans la recherche et le développement pour introduire des ingrédients fonctionnels et des formulations spécialisées. Le partenariat avec des professionnels vétérinaires et des détaillants renforce leur position, notamment dans les segments premium.

Les acteurs de taille moyenne et émergents gagnent en dynamisme grâce aux modèles directs au consommateur et aux initiatives de marketing numérique. Les services basés sur l'abonnement et les offres de nutrition personnalisée permettent à ces entreprises d'établir de solides relations avec les clients. L'innovation dans les protéines alternatives et l'approvisionnement durable émerge comme un différenciateur significatif. Les marques plus petites ciblent des segments de niche, tels que les produits crus et lyophilisés, pour concurrencer les acteurs établis. L'intensification de la concurrence stimule le développement continu de produits et les stratégies de tarification visant à attirer les consommateurs soucieux de leur santé à la recherche d'options premium sans céréales.

La consolidation du marché est portée par des investissements stratégiques et des acquisitions croissants parmi les acteurs clés. Par exemple, General Mills, Inc. a acquis Edgard and Cooper en avril 2024 pour élargir son portefeuille d'aliments premium pour animaux de compagnie en Europe, renforçant sa position dans les segments naturels et sans céréales. Cette acquisition s'inscrit dans une tendance sectorielle plus large de grandes entreprises investissant dans des marques de nutrition premium pour animaux de compagnie à forte croissance. Ces expansions stratégiques permettent aux entreprises de faire progresser l'innovation produit, de renforcer leur présence régionale et de répondre à la demande croissante de régimes spécialisés, tels que les formulations sans céréales.

Leaders du secteur des aliments pour animaux de compagnie sans céréales

Nestlé Purina PetCare Company

Mars, Incorporated

Blue Buffalo Company, Ltd. (General Mills, Inc.)

Hill's Pet Nutrition, Inc.

The J. M. Smucker Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mars, Incorporated, via sa marque ORIJEN, a lancé FRESHPREY, une gamme d'aliments frais pour animaux de compagnie proposant des recettes riches en protéines et sans céréales préparées avec des ingrédients animaux frais ou crus. Ce lancement marque l'entrée de l'entreprise sur le marché des aliments frais pour animaux de compagnie.

- Février 2026 : Agrolimen S.A. a acquis Ollie, une marque d'aliments pour animaux de compagnie de qualité humaine en vente directe au consommateur, afin de renforcer sa position sur le marché américain des aliments premium pour animaux de compagnie et d'élargir son expertise en nutrition personnalisée et en distribution par chaîne du froid.

- Octobre 2025 : General Mills, Inc., via sa filiale Blue Buffalo Company, Ltd., a lancé la gamme Love Made Fresh à l'échelle nationale, entrant dans le segment des aliments frais pour animaux de compagnie avec des recettes premium et minimalement transformées. Cette initiative renforce sa position dans les catégories de nutrition pour animaux de compagnie à forte croissance, sans céréales et à étiquette claire.

Périmètre du rapport mondial sur le marché des aliments pour animaux de compagnie sans céréales

Les aliments pour animaux de compagnie sans céréales désignent des formulations qui excluent les céréales telles que le blé, le maïs et le riz, en les remplaçant par des ingrédients alternatifs. Ils sont conçus pour répondre aux sensibilités alimentaires perçues ou diagnostiquées et s'alignent sur les tendances de nutrition premium, riche en protéines et à étiquette claire pour animaux de compagnie. Le rapport sur le marché des aliments pour animaux de compagnie sans céréales est segmenté par type de produit (croquettes sèches, aliments humides, friandises et collations, formats lyophilisés et crus, et autres produits), par type d'animal (chiens, chats et autres animaux de compagnie), par source d'ingrédients (protéines d'origine animale, protéines d'origine végétale, protéines d'insectes et alternatives, et formulations à ingrédients mixtes), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Croquettes sèches |

| Aliments humides |

| Friandises et collations |

| Formats lyophilisés et crus |

| Autres |

| Chiens |

| Chats |

| Autres |

| Protéines d'origine animale |

| Protéines d'origine végétale |

| Protéines d'insectes et alternatives |

| Formulations à ingrédients mixtes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Croquettes sèches | |

| Aliments humides | ||

| Friandises et collations | ||

| Formats lyophilisés et crus | ||

| Autres | ||

| Par type d'animal | Chiens | |

| Chats | ||

| Autres | ||

| Par source d'ingrédients | Protéines d'origine animale | |

| Protéines d'origine végétale | ||

| Protéines d'insectes et alternatives | ||

| Formulations à ingrédients mixtes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des aliments pour animaux de compagnie sans céréales en 2031 ?

La taille du marché des aliments pour animaux de compagnie sans céréales devrait atteindre 64,8 milliards USD d'ici 2031.

Quel format de produit connaît la croissance la plus rapide dans les régimes sans céréales ?

Les recettes en formats lyophilisés et crus affichent la croissance la plus rapide avec un CAGR de 11,4 % de 2026 à 2031.

Pourquoi les protéines d'insectes et de cellules uniques sont-elles importantes dans les formulations sans céréales ?

La baisse des coûts et les atouts en matière de durabilité permettent aux protéines d'insectes et de cellules uniques d'atteindre une quasi-parité avec les viandes conventionnelles, permettant des recettes sans céréales riches en protéines sans fortes hausses de prix.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,7 % de 2026 à 2031.

Dernière mise à jour de la page le: