Taille et part du marché de la glycérine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

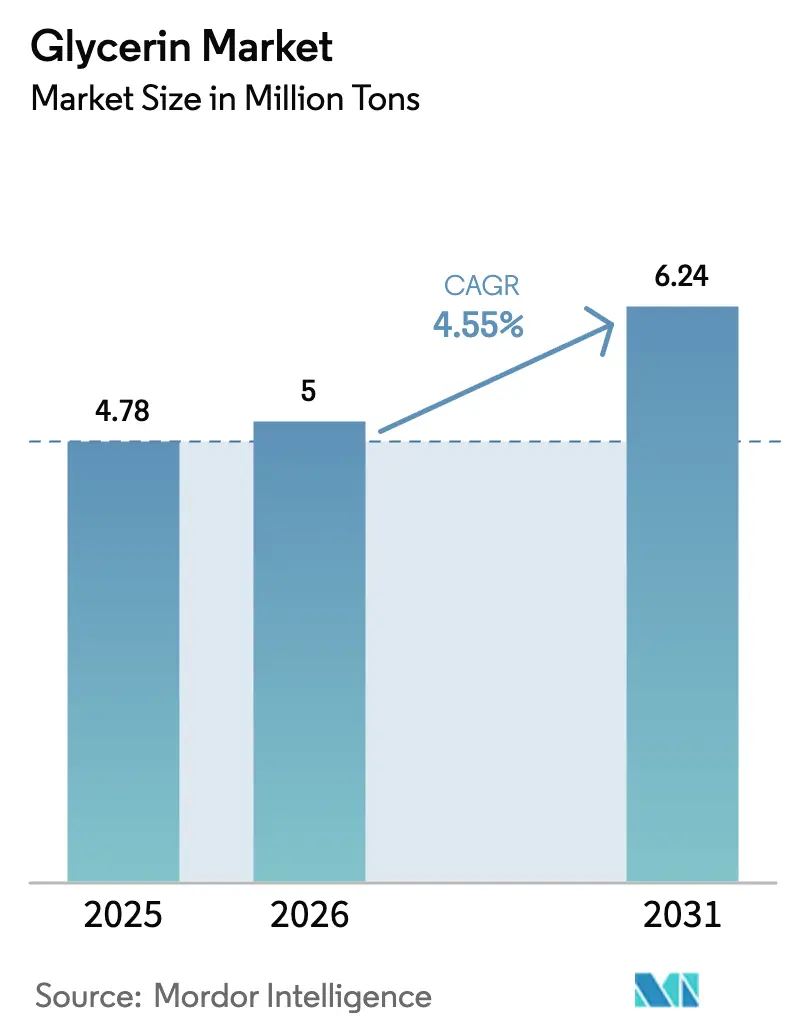

| Volume du Marché (2026) | 5 Millions de tonnes |

| Volume du Marché (2031) | 6.24 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la glycérine par Mordor Intelligence

La taille du marché de la glycérine était évaluée à 4,78 millions de tonnes en 2025 et devrait croître de 5 millions de tonnes en 2026 pour atteindre 6,24 millions de tonnes d'ici 2031, à un TCAC de 4,55 % au cours de la période de prévision (2026-2031). L'expansion structurée du biodiesel maintient une croissance de l'offre, mais le développement rapide des unités d'huile végétale hydrotraitée (HVO) qui ne génèrent aucun coproduit resserre les perspectives à long terme pour les grades raffinés. La production de biodiesel en Inde a bondi de 60 % entre 2024 et 2025, mais le taux d'utilisation n'a atteint que 59,8 %, montrant que l'accès aux matières premières, plutôt que la capacité des réacteurs, fixe le plafond des volumes de glycérine supplémentaires. Du côté de la demande, les directives de la FDA publiées en mai 2023 imposant des tests de diéthylène glycol et d'éthylène glycol pour tous les produits pharmaceutiques poussent les acheteurs pharmaceutiques vers des matières de grade USP, renforçant la prime de prix pour les grades de haute pureté. L'Asie-Pacifique détient aujourd'hui la moitié de la consommation mondiale et continue de croître au-dessus de la moyenne mondiale, car l'intégration oléochimique de la Chine et les clusters de biodiesel de palme en Asie du Sud-Est internalisent davantage de glycérine brute dans des systèmes de raffinage sur site.

Principaux enseignements du rapport

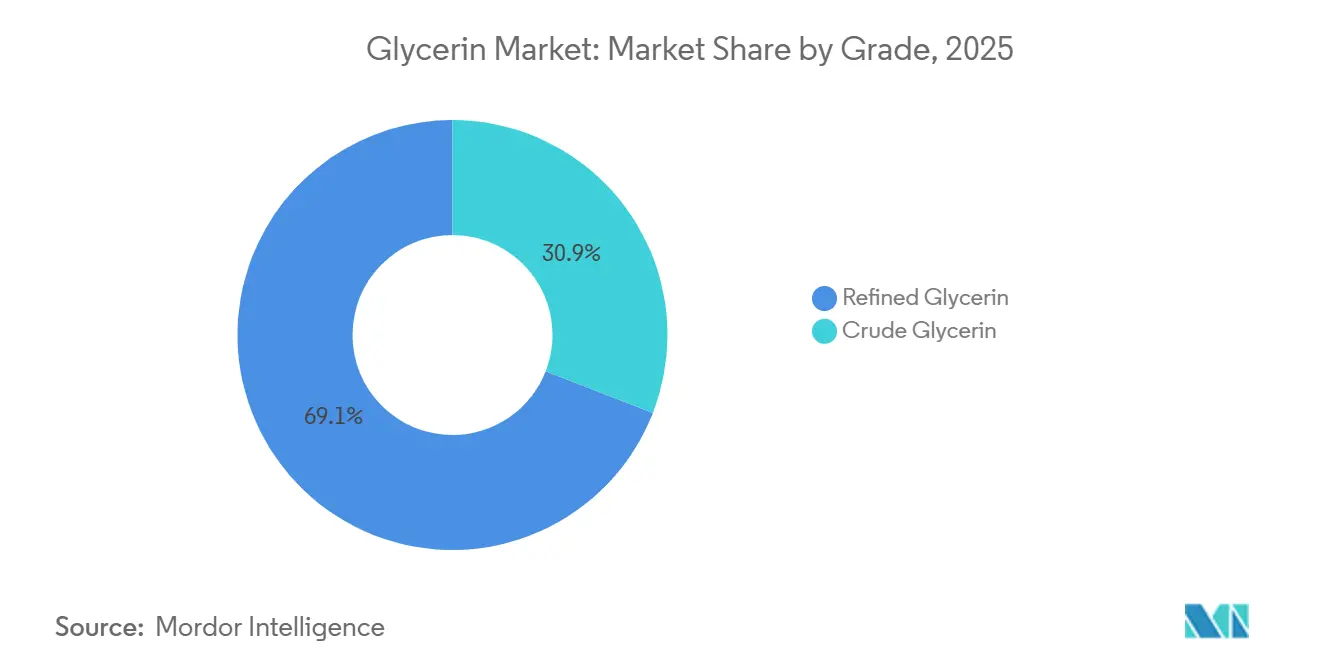

- Par grade, la glycérine raffinée a dominé avec 69,1 % de la part du marché de la glycérine en 2025 ; ce grade devrait croître à un TCAC de 5,02 % jusqu'en 2031.

- Par source, le biodiesel a contribué à 60,17 % de l'offre de glycérine en 2025, tandis que la glycérine dérivée d'huiles végétales devrait progresser à un TCAC de 6,21 % jusqu'en 2031.

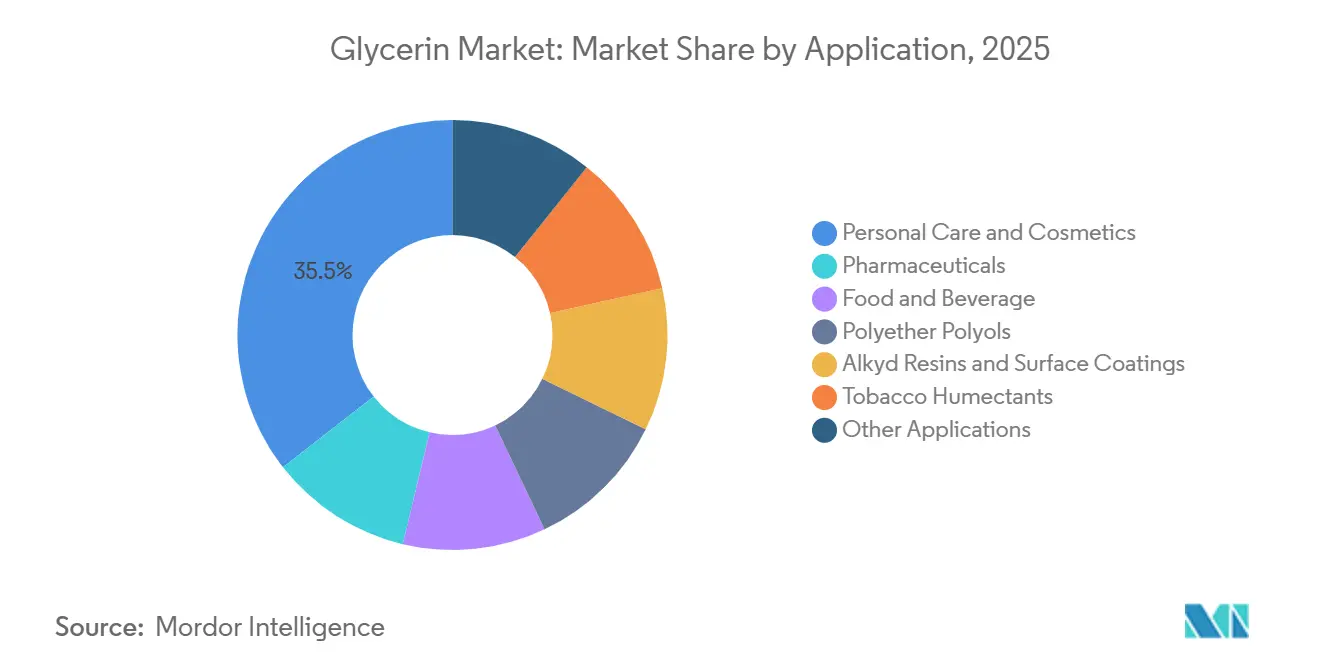

- Par application, les soins personnels et les cosmétiques ont représenté une part de chiffre d'affaires de 35,54 % en 2025 et devraient enregistrer le TCAC le plus rapide de 4,92 % sur la même période.

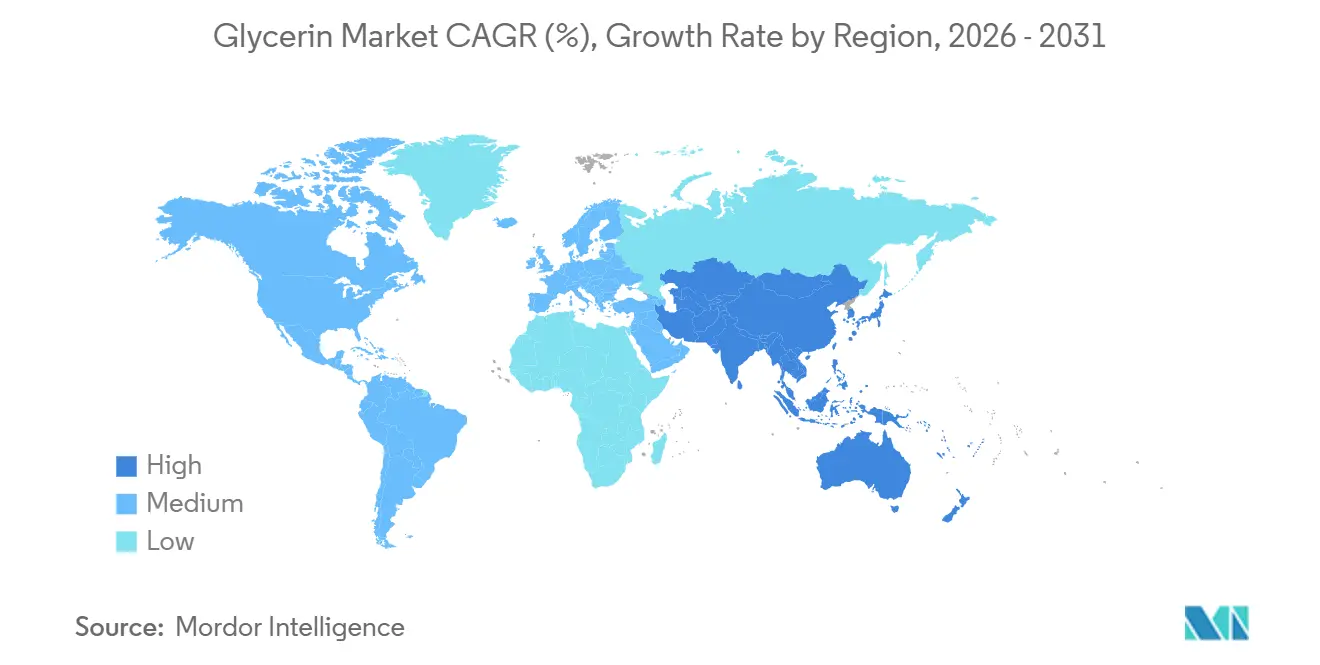

- Par géographie, l'Asie-Pacifique a capté 49,03 % du marché de la glycérine en 2025 et devrait s'étendre à un TCAC de 5,09 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la glycérine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de glycérine de grade USP dans les produits pharmaceutiques | +0.8% | Mondial, avec une concentration en Amérique du Nord, en Europe, en Inde et en Chine | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans les soins personnels et les cosmétiques | +1.1% | Mondial, porté par l'Amérique du Nord, l'Europe et les centres urbains d'Asie-Pacifique | Court à moyen terme (≤ 4 ans) |

| Adoption croissante de la glycérine d'origine végétale dans l'industrie alimentaire | +0.6% | Amérique du Nord, Europe, Asie-Pacifique (demande de produits à étiquette propre) | Moyen terme (2 à 4 ans) |

| Émergence d'électrolytes à base de glycérine à l'état solide pour les batteries de nouvelle génération | +0.3% | Asie-Pacifique (Chine, Corée du Sud, Japon), Amérique du Nord | Long terme (≥ 4 ans) |

| Projets d'économie circulaire convertissant la glycérine brute en éco-ECH | +0.5% | Europe, Amérique du Nord, Brésil | Moyen à long terme (2 à 6 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de glycérine de grade USP dans l'industrie pharmaceutique

L'exigence de la FDA en 2023 de tester chaque lot d'excipient pour les glycols de diéthylène et d'éthylène a déclenché un pivot marqué vers la glycérine à 99,5 % et plus produite dans des conditions de BPF[1]U.S. Food and Drug Administration, "Testing of Glycerin for Diethylene Glycol," fda.gov. Les ajouts de capacité indonésiens par Louis Dreyfus Company en 2025 et la production record de Verbio en Allemagne illustrent la course mondiale à l'approvisionnement conforme. Les formulations orales et topiques restent les principaux débouchés, et le programme PLI de l'Inde incite les raffineurs proches d'Hyderabad et d'Ahmedabad à s'intégrer en amont afin que les principes actifs pharmaceutiques nationaux puissent sécuriser des excipients entièrement traçables.

Utilisation croissante dans les industries des soins personnels et des cosmétiques

L'examen minutieux des consommateurs à l'égard des humectants synthétiques et le durcissement des normes de durabilité stimulent la pénétration de la glycérine végétale dans les hydratants, les nettoyants et les sérums, avec des lancements de grandes marques en 2024-2025 mentionnant l'origine naturelle sur l'emballage. Des partenariats tels que BASF–Acies Bio exploitent des voies à base de méthanol renouvelable pour des tensioactifs en amont qui sont souvent co-formulés avec de la glycérine, ancrant son rôle dans les allégations de « beauté propre ». La certification RSPO et les règles européennes sur la déforestation renforcent la préférence pour les matières premières traçables, que la raffinerie d'Argent Energy à Amsterdam fournit désormais à raison de 50 000 t/an d'une pureté de 99,7 %.

Adoption croissante de la glycérine d'origine végétale dans l'industrie alimentaire

La glycérine bénéficie du statut GRAS et assure la rétention d'humidité sans affecter la charge glycémique, ce qui la rend attrayante dans les gammes de boulangerie et de confiserie à faible teneur en sucre. L'origine végétale confère des certifications végane et halal qui élargissent sa prime de prix par rapport aux variantes issues du suif, un écart qui s'est creusé en 2024-2025 lorsque la participation d'ADM dans Buckminster Química au Brésil a stimulé la disponibilité de produits bi-distillés. Les produits de réduction des méfaits du tabac et les extraits aromatiques sans alcool apportent un soutien supplémentaire, stabilisant la demande même si les volumes traditionnels de cigarettes s'érodent.

Émergence d'électrolytes à base de glycérine à l'état solide pour les batteries de nouvelle génération

La recherche sur les électrolytes polymères à base de glycérol pour les batteries lithium-ion et à l'état solide passe des laboratoires académiques aux démonstrations à l'échelle pilote, portée par la recherche de systèmes électrolytiques plus sûrs et ininflammables pouvant fonctionner sur des plages de température plus larges que les électrolytes liquides conventionnels. Des avancées académiques ont démontré des conductivités ioniques approchant 10⁻³ S/cm à température ambiante pour les gels glycérol–LiTFSI, et des programmes pilotes sont désormais menés en Chine, en Corée du Sud et aux États-Unis. Bien que le volume adressable actuel soit de niche, la tolérance aux températures extrêmes et l'ininflammabilité pourraient débloquer des parts certes modestes mais lucratives dans les niches de batteries médicales, portables et IoT une fois que la production de cellules à l'état solide prendra de l'ampleur plus tard dans cette décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la glycérine brute liée aux matières premières du biodiesel | -0.7% | Mondial, particulièrement aigu en Amérique du Sud, en Asie du Sud-Est et en Europe | Court à moyen terme (≤ 3 ans) |

| Disponibilité de substituts (propylène glycol, sorbitol) | -0.5% | Mondial, notamment dans les applications industrielles et alimentaires | Moyen terme (2 à 4 ans) |

| Examen de durabilité des chaînes d'approvisionnement en huile de palme | -0.4% | Asie du Sud-Est, Europe (marchés dépendants des importations) | Court à moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la glycérine brute liée aux matières premières du biodiesel

Les prix de la glycérine brute présentent une forte corrélation avec les volumes de production de biodiesel et les coûts des matières premières, créant une compression des marges pour les raffineurs et les formulateurs qui ne peuvent pas répercuter les fluctuations de prix sur les clients finaux. Les recettes d'exportation du Brésil ont chuté de 52,9 % en 2023 même si les expéditions ont augmenté, prouvant comment la suroffre résultant de la hausse des mandats de mélange de biodiesel découple le volume de la marge. En Argentine, une capacité inutilisée dépassant 70 % dans un contexte de politique changeante maintient une offre erratique et des prix au comptant très volatils, obligeant les acheteurs pharmaceutiques à constituer des stocks plus importants et à élargir leurs besoins en fonds de roulement.

Disponibilité de substituts (propylène glycol, sorbitol)

Le propylène glycol et le sorbitol offrent une équivalence fonctionnelle à la glycérine dans de nombreuses applications industrielles, alimentaires et de soins personnels, et leur dynamique de prix favorise souvent la substitution lorsque les primes de la glycérine s'élargissent. Le propylène glycol dérivé de chaînes pétrochimiques ou de bio-propylène émergentes offre une parité fonctionnelle dans les antigels, les polyols et certains aliments ; la voie ETO de Gevo et LG Chem vise une production commerciale avant 2030. Le sorbitol produit par hydrogénation du glucose couvre de même les formulateurs contre les pics de prix de la glycérine, notamment dans les confiseries sans sucre et les gammes de soins bucco-dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : la pureté pharmaceutique stimule l'investissement dans le raffinage

Les matières raffinées ont capté 69,1 % de la part du marché de la glycérine en 2025, et leur portion de la taille du marché de la glycérine devrait augmenter à un TCAC de 5,02 % car les acheteurs pharmaceutiques, de soins personnels et alimentaires exigent une traçabilité de grade USP. La règle sur les impuretés de la FDA a accéléré les projets de distillation multi-étagée et d'échange d'ions dans le monde entier, élargissant l'écart de marge brut-raffiné à 400-700 USD/t en 2024-2025.

Des acteurs intégrés tels que Verbio et Louis Dreyfus démontrent que les complexes de biodiesel peuvent monétiser la prime pharmaceutique en interne, tandis que les grades techniques intermédiaires (99,0-99,5 %) d'Argent Energy comblent le fossé pour les utilisateurs industriels qui n'ont pas besoin de la certification USP[2]Argent Energy, "Amsterdam Bio-based Glycerine Refinery Commissioned," argentenergy.com. À mesure que davantage d'usines de biodiesel ajoutent des capacités de purification, les flux d'exportation de glycérine brute se réduisent, mais l'offre mondiale de glycérine raffinée reste tendue, soutenant des prix premium en Amérique du Nord et en Europe.

Par source : la domination du biodiesel masque la diversification des matières premières

Le biodiesel fournit encore 60,17 % de l'offre totale, mais les voies de fractionnement d'huiles végétales et d'alcools gras progressent à un TCAC de 6,21 %, réduisant les niveaux de contamination en sel et en méthanol et diminuant les coûts de raffinage. Les complexes d'Asie du Sud-Est exploités par Wilmar, KLK OLEO et Emery tirent parti du fractionnement du palme pour fournir des flux directement destinés à l'alimentation ou au grade pharmaceutique.

La montée en puissance rapide de l'HVO érode la part du FAME dans le diesel renouvelable et réduit ainsi la génération future de glycérine brute. Pendant ce temps, le bond de 60 % de la production de biodiesel en Inde en 2024-2025 souligne comment la diversification vers les huiles de cuisson usagées et la stéarine de palme peut combler les lacunes d'approvisionnement intérieur et réduire les importations de glycérine raffinée.

Par application : les soins personnels dépassent les polyols alors que la beauté propre remodèle la demande

Les gammes de soins personnels représentaient 35,54 % du volume de 2025 et affichent un TCAC de 4,92 %. Les formules à étiquette propre favorisent la glycérine végétale par rapport aux humectants pétroliers, et les règles de traçabilité de l'UE amplifient ce changement. Les polyols de polyéther restent un débouché important mais font face à la substitution lorsque la glycérine dépasse 800 USD/t.

L'utilisation pharmaceutique, bien que plus modeste en tonnage, offre les marges les plus élevées, tandis que les applications alimentaires bénéficient du positionnement faible en sucre et des certifications véganes. Des débouchés diversifiés tels que les liquides de vapotage, les sticks de tabac chauffé et les voies émergentes vers l'acrylonitrile (Projet Falcon) offrent un potentiel de hausse supplémentaire pouvant absorber une partie de l'excédent lié au biodiesel.

Analyse géographique

L'Asie-Pacifique détient 49,03 % de la demande mondiale et devrait s'étendre à un rythme annuel de 5,09 % jusqu'en 2031. La Chine exporte la majeure partie de son biodiesel vers l'UE mais conserve la glycérine brute associée pour ses utilisations oléochimiques nationales, tandis que l'objectif de l'Inde d'atteindre un mélange de biodiesel à 5 % d'ici 2030 pourrait libérer une offre supplémentaire significative une fois que l'infrastructure de collecte des huiles de cuisson usagées sera à l'échelle. Le Japon et la Corée du Sud importent des volumes de grade USP car la production locale est limitée, ce qui incite les raffineurs malaisiens et indonésiens à obtenir la certification OMS-BPF pour sécuriser l'accès au marché.

L'Amérique du Nord reste structurellement déficitaire, de sorte que les importations du Brésil et d'Asie du Sud-Est persistent malgré les fluctuations volatiles des prix bruts. Le co-traitement du diesel renouvelable au Canada resserre encore davantage l'offre intérieure, soulignant la valeur des projets de purification locaux près de la côte du Golfe américaine et des clusters de biodiesel du Midwest.

La domination historique de l'Europe s'érode à mesure que la demande de diesel diminue et que la politique pivote vers l'HVO, mais le double comptage de la valorisation de la glycérine par la RED II encourage la conversion en aval vers l'éco-ECH et le propylène glycol. Les règles strictes sur la déforestation réduisent les matières premières en provenance d'Indonésie et de Malaisie, mais les flux d'huiles usagées aux Pays-Bas et en Allemagne se maintiennent sous certification ISCC. L'Amérique du Sud fournit de grands volumes bruts, bien que l'effondrement des marges au Brésil après la mise en œuvre du B15 et les fluctuations politiques en Argentine introduisent de l'incertitude. Le Moyen-Orient est naissant mais gagne en dynamisme grâce à des mouvements de diversification pétrochimique tels que Sipchem-LyondellBasell, qui pourraient ultérieurement influencer les équilibres régionaux de glycérine.

Paysage concurrentiel

Le marché de la glycérine est modérément concentré. La pression concurrentielle s'intensifie dans les segments de grade USP et de soins personnels, où les certifications et la sécurité de l'approvisionnement priment sur le prix. En revanche, les débouchés industriels sensibles aux coûts voient un recul lorsque le propylène glycol et le sorbitol sous-cotent la glycérine, une dynamique susceptible de se renforcer à mesure que le bio-propylène Gevo–LG Chem arrive à maturité. La distillation multi-étagée et la technologie membranaire sont désormais des investissements de base pour toute raffinerie cherchant à accéder aux marchés pharmaceutiques ou alimentaires.

Leaders de l'industrie de la glycérine

BASF

Wilmar International Ltd.

Cargill, Incorporated

KLK OLEO

IOI Corporation Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Louis Dreyfus Company (LDC) a inauguré une nouvelle usine de raffinage de glycérine et une ligne d'emballage d'huile comestible à Lampung, marquant une expansion de ses activités en Indonésie. La nouvelle installation de production de glycérine affiche une capacité annuelle de 55 000 tonnes métriques, positionnant LDC pour répondre à la demande mondiale croissante de glycérine de haute pureté de grade USP.

- Octobre 2024 : Sur son site du port d'Amsterdam, Argent Energy a inauguré la plus grande installation d'Europe pour la production de glycérine bio-sourcée de grade technique. La raffinerie de pointe transforme la glycérine brute en un produit raffiné affichant une pureté de 99,7 %. Avec une capacité de production de 50 000 tonnes, cette installation est appelée à bénéficier aux producteurs chimiques de tout le continent.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de la glycérine comme l'ensemble des flux de glycérol brut frais et raffiné obtenus par trans-estérification du biodiesel, par scission d'acides gras ou par fabrication de savon, commercialisés dans les secteurs des soins personnels, pharmaceutique, alimentaire, des intermédiaires chimiques et des applications techniques.

Exclusion du périmètre : les chiffres ne couvrent pas les dérivés en aval tels que l'épichlorhydrine, le propylène glycol ou le 1,3-propanediol.

Aperçu de la segmentation

- Par grade

- Glycérine brute

- Glycérine raffinée

- Par source

- Biodiesel

- Acides gras

- Alcools gras

- Autres sources

- Par application

- Soins personnels et cosmétiques

- Produits pharmaceutiques

- Alimentation et boissons

- Polyols de polyéther

- Résines alkydes et revêtements de surface

- Humectants pour le tabac

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont tenu des entretiens structurés avec des responsables des achats en oléochimie, des formulateurs cosmétiques, des distributeurs d'excipients pharmaceutiques et des opérateurs de biodiesel en Asie-Pacifique, en Europe et dans les Amériques. Leurs indications sur les pertes de rendement réelles, les fourchettes de prix contractuels et les impacts politiques à court terme nous ont permis d'affiner les coefficients du modèle et de combler les lacunes d'information.

Recherche documentaire

Nous avons commencé par des statistiques rigoureuses : les registres d'expéditions UN Comtrade, les bilans de graines oléagineuses de la FAO et de l'USDA, les tableaux de production de biodiesel de l'AIE et les annuaires de l'European Biodiesel Board, qui ont ancré les volumes d'approvisionnement pour 2025. Les notes commerciales de l'American Cleaning Institute et du Personal Care Products Council ont permis de traduire l'offre en demande finale, tandis que les rapports 10-K et les dépôts d'usines des entreprises, consultés via D&B Hoovers et Dow Jones Factiva, ont révélé des évolutions de capacités et des signaux de prix. Les informations sur les brevets, obtenues via Questel, ont mis en évidence des applications émergentes susceptibles de modifier la demande. Les exemples ci-dessus sont illustratifs ; de nombreuses autres références ouvertes et payantes ont soutenu la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

L'offre a d'abord été reconstituée de manière descendante à partir des productions de biodiesel et d'acides gras, en appliquant des facteurs de rendement en glycérine vérifiés, puis équilibrée avec les données d'import-export. Une agrégation ascendante sélective des capacités des principaux producteurs et des prix de vente moyens échantillonnés a permis de vérifier les totaux. Les variables qui alimentent les prévisions, telles que les niveaux de mandats de biodiesel, les écarts de prix des grades raffinés, les dépenses de soins personnels par habitant, la production de capsules de gélatine pharmaceutique et la disponibilité de l'huile de palme, alimentent une régression multivariée jusqu'en 2030. L'analyse de scénarios intervient partout où la divulgation d'informations est limitée.

Cycle de validation des données et de mise à jour

Chaque exécution passe par des contrôles d'anomalies, une révision par les pairs et une validation. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements de politique ou des arrêts d'usines. Avant la livraison, un analyste réexécute le classeur afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence glycérine inspire confiance

Les estimations publiées divergent souvent parce que certaines entreprises mélangent les grades, d'autres alternent entre volume et valeur, et beaucoup figent les taux de change avant les fluctuations des matières premières. Mordor Intelligence aligne le périmètre, les unités et la cadence d'actualisation, offrant aux décideurs un point de référence plus stable.

Les principaux facteurs d'écart comprennent la conversion des tonnages raffinés en revenus à l'aide des prix catalogue, l'omission du grade technique, l'intégration des dérivés de glycérine dans les totaux et les hypothèses statiques de croissance du biodiesel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,78 millions de tonnes (2025) | Mordor Intelligence | |

| 3,10 milliards USD (2025) | Global Consultancy A | Mélange des revenus de la production raffinée et des dérivés ; prix constants de 2023 |

| 3,21 milliards USD (2024) | Regional Consultancy B | Exclut le grade brut et les petits producteurs asiatiques |

| 3,13 milliards USD (2025) | Trade Journal C | Traite le sous-produit du biodiesel comme ayant une valeur nulle, ce qui gonfle les marges |

La comparaison montre qu'une fois le périmètre et la sélection des variables harmonisés, notre modèle axé sur les volumes, soutenu par des données d'entrée transparentes, fournit une référence fiable et reproductible.

Questions clés auxquelles répond le rapport

Quel est le volume projeté du marché de la glycérine d'ici 2031 ?

L'industrie devrait atteindre 6,24 millions de tonnes d'ici 2031.

Quelle région mène la croissance de la demande jusqu'en 2031 ?

L'Asie-Pacifique, soutenue par les oléochimiques chinois et les mandats indiens sur le biodiesel, croît à un TCAC de 5,09 %.

Pourquoi la demande de grade USP est-elle en hausse ?

Les règles de la FDA sur les tests d'impuretés de 2023 obligent les formulateurs pharmaceutiques à sécuriser des grades traçables à 99,5 % et plus.

Comment l'expansion de l'HVO affecte-t-elle l'offre de glycérine ?

L'huile végétale hydrotraitée ne produit aucun coproduit de glycérine, plafonnant la disponibilité future de glycérine brute.

Quelles applications circulaires émergent pour la glycérine brute ?

Des usines commerciales la convertissent désormais en épichlorhydrine, en propylène glycol et en acrylonitrile pour le carburant d'aviation durable et les plastiques.

Dernière mise à jour de la page le: