Taille et part de marché des alcools gras

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

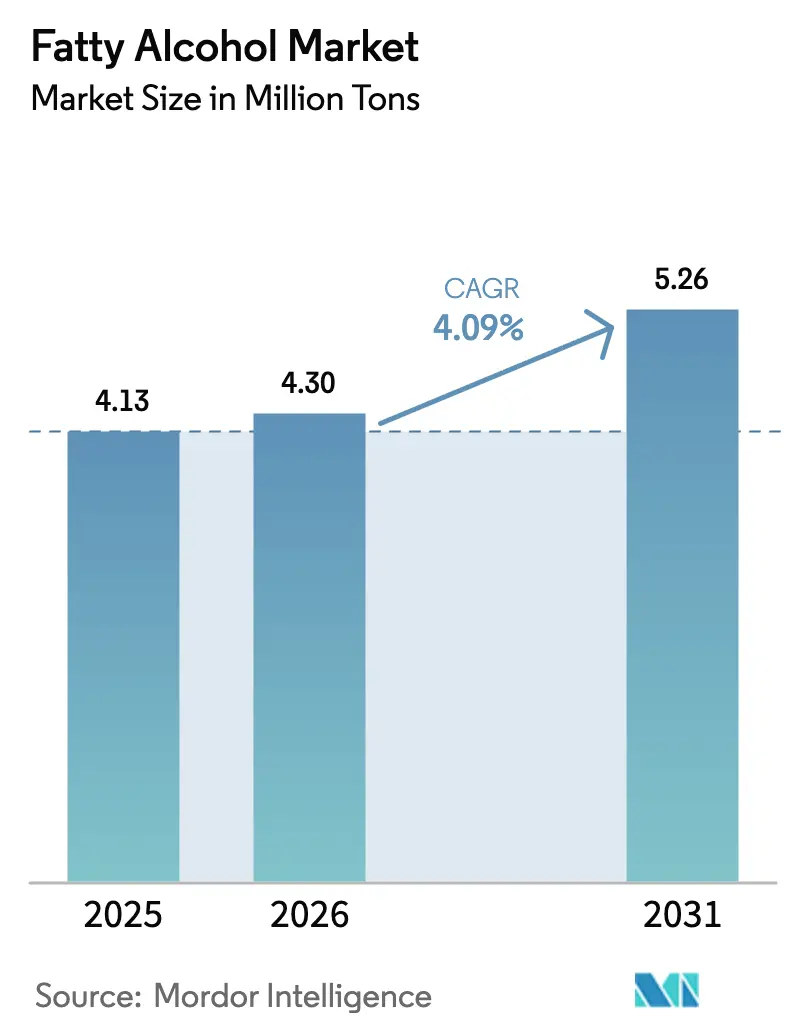

| Volume du Marché (2026) | 4.30 Millions de tonnes |

| Volume du Marché (2031) | 5.26 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alcools gras par Mordor Intelligence

La taille du marché des alcools gras était évaluée à 4,13 millions de tonnes en 2025 et devrait croître de 4,30 millions de tonnes en 2026 pour atteindre 5,26 millions de tonnes d'ici 2031, à un CAGR de 4,09 % durant la période de prévision (2026-2031). Les sources naturelles ont continué de dominer les volumes de 2025, mais les filières pétrochimiques gagnent des parts de marché là où les coûts de l'éthylène restent inférieurs à 0,20 USD par gallon et où les primes sur l'huile laurique dépassent 75 %, faisant pencher l'économie en faveur des capacités synthétiques. La dynamique de reformulation dans les produits de grande consommation, la montée en gamme des soins personnels et les pressions réglementaires en faveur des lubrifiants biodégradables constituent les principaux catalyseurs de la demande. L'Asie-Pacifique mène la croissance grâce à l'immense empreinte oléochimique de l'Indonésie et aux voies de synthèse du gaz de synthèse dérivé du charbon en Chine, qui contournent l'exposition à l'huile de palme. Parallèlement, l'arbitrage sur les matières premières, la surcapacité en Asie du Sud-Est et les obstacles techniques non résolus dans les filières de nouvelle génération injectent de la volatilité dans les marges du secteur. Les stratégies concurrentielles divergent nettement : les producteurs d'alcools naturels d'Asie du Sud-Est s'intègrent en aval vers des grades spéciaux, tandis que les fournisseurs européens et nord-américains exploitent les exemptions au règlement européen sur la déforestation pour les alcools pétrochimiques afin de gagner des parts dans les segments sensibles à la déforestation.

Principaux enseignements du rapport

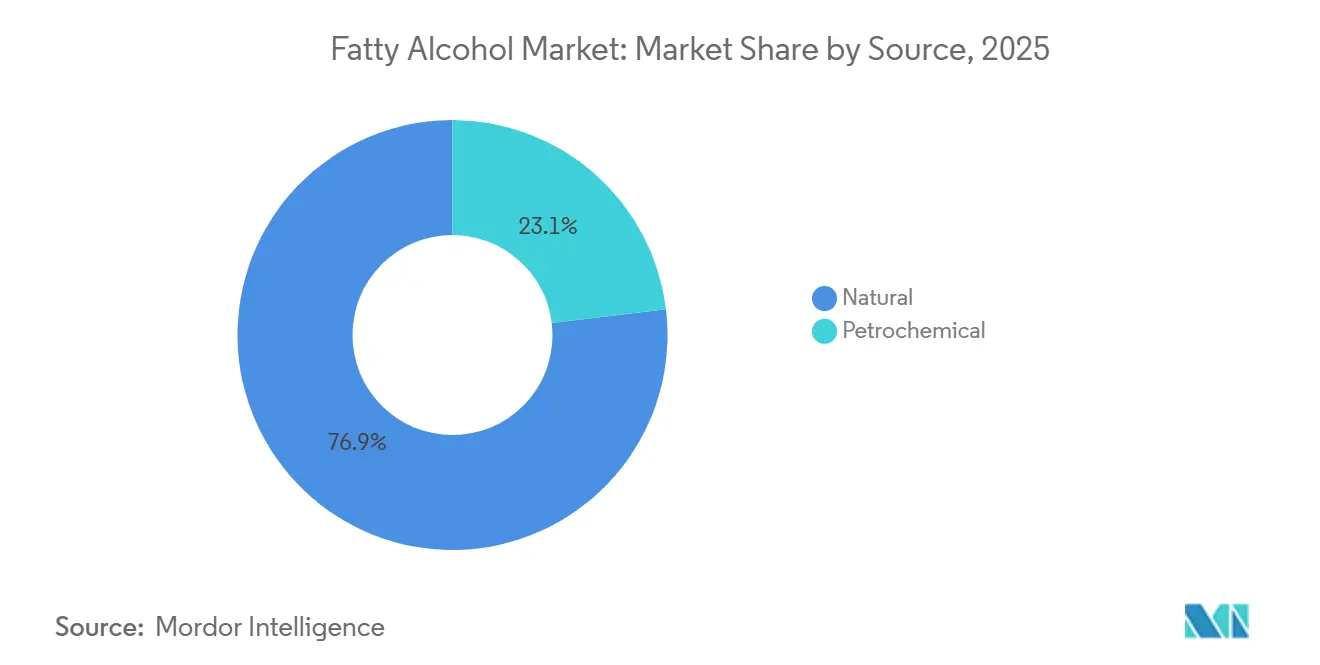

- Par source, les alcools naturels ont conservé 76,91 % du volume de 2025, tandis que les filières pétrochimiques progressent à un CAGR de 4,39 % jusqu'en 2031.

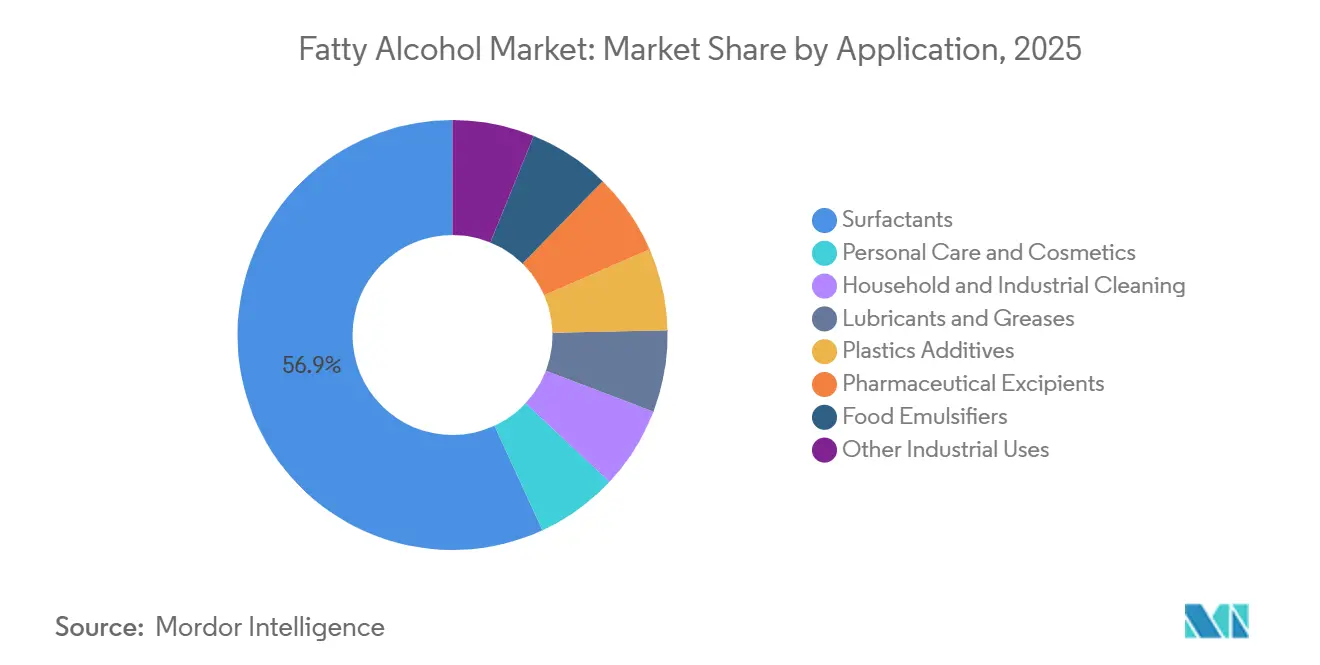

- Par application, les tensioactifs représentaient 56,88 % du volume de 2025 ; les soins personnels devraient se développer à un CAGR de 4,72 % jusqu'en 2031.

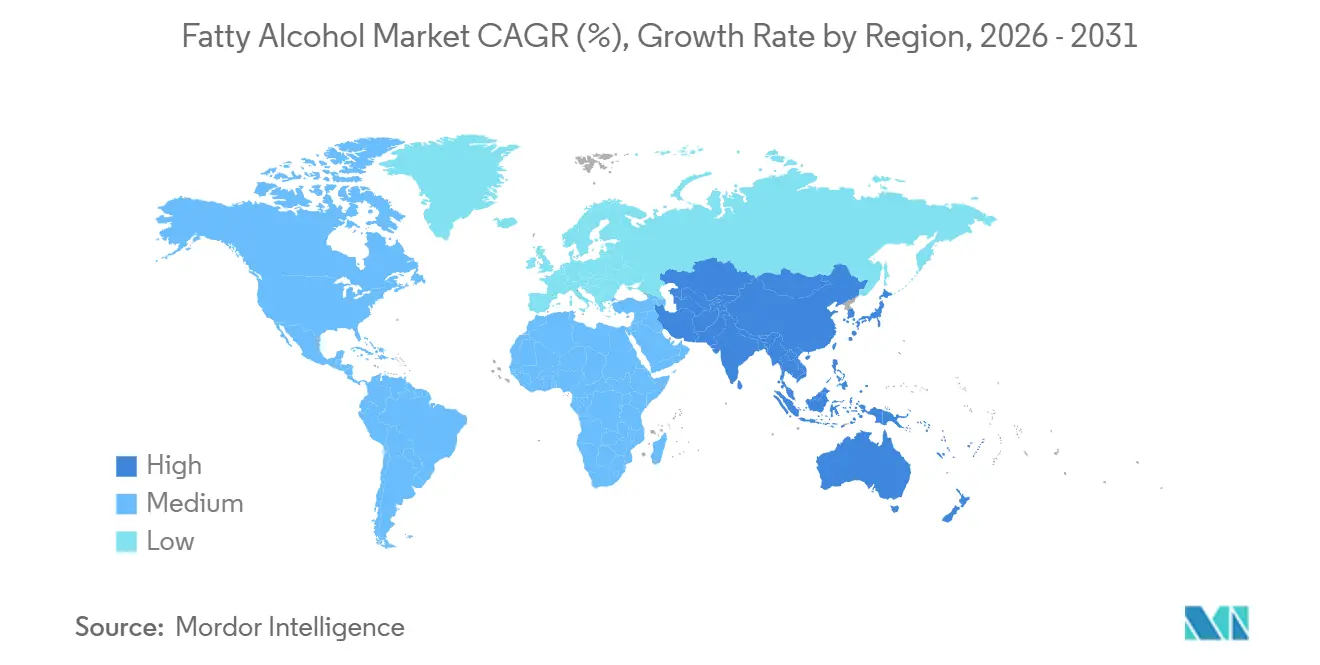

- Par géographie, l'Asie-Pacifique a capté 44,28 % de la taille du marché des alcools gras en 2025 et devrait afficher un CAGR de 5,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des alcools gras

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande en tensioactifs dans le secteur des produits de grande consommation | +1.8% | Mondial avec un cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Transition vers des gammes de soins personnels sans sulfates | +1.2% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des lubrifiants biodégradables | +0.7% | Secteurs maritimes d'Amérique du Nord et de l'Union européenne | Long terme (≥ 4 ans) |

| Hausse de la demande de grades pharmaceutiques | +0.4% | Amérique du Nord et Union européenne, adoption précoce en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande en tensioactifs dans le secteur des produits de grande consommation

Les tensioactifs non ioniques à base d'éthoxylates d'alcools gras représentaient 40 % de l'utilisation mondiale de tensioactifs en 2024, et les grands acteurs des produits de grande consommation réduisent les ratios anioniques pour améliorer les performances en eau dure[1]American Cleaning Institute, "Tendances des tensioactifs 2024," cleaninginstitute.org. Les dépôts de brevets de Procter & Gamble révèlent des shampoings sans sulfates qui augmentent la teneur en alcools gras jusqu'à 20 % par flacon. L'Asie-Pacifique est l'épicentre ; la consommation urbaine de détergents dépasse déjà 8 kg par habitant, portée par la hausse du revenu disponible. Les retards dans la montée en puissance des biosurfactants maintiennent les éthoxylates d'alcools gras en dessous de 1 500 USD par tonne, renforçant leur avantage en termes de coût. Les producteurs d'Asie du Sud-Est s'intègrent en amont dans le concassage de palmiste pour sécuriser les matières premières, mais cette stratégie accroît l'exposition aux règles européennes sur la déforestation entrées en vigueur en 2024[2]Commission européenne, "Règlement européen sur la déforestation," ec.europa.eu .

Transition vers des formulations de soins personnels sans sulfates et plus douces

Les produits de soins personnels sans sulfates ont crû deux fois plus vite que les gammes conventionnelles en 2024, portés par des préoccupations dermatologiques et l'amplification des réseaux sociaux. Cette tendance stimule la demande d'alcools en C16–C18, appréciés pour leur pouvoir émollient, et d'alcools en C12–C14 qui co-surfactent dans des bases nettoyantes douces. Bien que le règlement européen sur les cosmétiques n'impose pas les allégations sans sulfates, la reformulation proactive est devenue un outil de gestion du risque de marque. L'acquisition par Clariant de Lucas Meyer Cosmetics pour 810 millions USD souligne les multiples de valorisation élevés payés pour des portefeuilles d'ingrédients spéciaux permettant des allégations de « beauté propre ». L'adoption transversale s'étend aux gels douche et aux nettoyants pour le visage, élargissant le marché adressable des alcools gras d'environ 12 à 15 % sur l'horizon de prévision.

Pression réglementaire en faveur des lubrifiants biodégradables

Le permis général pour les navires de l'EPA de 2024 oblige les lubrifiants pour tubes d'étambot à satisfaire à une biodégradabilité de 60 % en 28 jours, une spécification que les esters d'alcools gras respectent plus aisément que les huiles minérales. Les règles parallèles de l'Écolabel européen exigent ≥ 50 % de carbone biosourcé, orientant les systèmes maritimes et hydrauliques vers les esters d'alcools gras. L'adoption est inégale ; le suivi de la conformité en Asie du Sud-Est et au Moyen-Orient reste limité, ce qui atténue l'adoption mondiale. Les équipementiers industriels pré-qualifient désormais les fluides à base d'esters pour pérenniser leurs garanties, anticipant la demande avant l'entrée en vigueur de mandats plus stricts.

Demande croissante dans les applications pharmaceutiques

Les alcools gras servent d'excipients hydrophobes dans les comprimés à libération contrôlée et stabilisent les protéines lors de la lyophilisation, mais leur adoption est en retard par rapport aux segments grand public en raison des obstacles liés aux extractibles et aux lixiviables au titre de l'ICH Q3E. L'alcool cétostéarylique est conforme aux normes de la Pharmacopée européenne en matière d'indice d'hydroxyle et de métaux lourds, permettant une utilisation plus large dans les formes pharmaceutiques solides orales. La notice GRAS 895 de la FDA pour le béhénate de glycéryle dans les matrices à libération prolongée démontre la clarté réglementaire, encourageant les innovateurs à exploiter les systèmes d'administration à base de lipides. L'approvisionnement pétrochimique est privilégié pour le grade pharmaceutique en raison d'un meilleur contrôle des traces métalliques, tandis que les sources naturelles risquent une contamination lors du raffinage de l'huile de palme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en huile laurique et en éthylène | –1.1% | Mondial, aigu pour les producteurs d'alcools naturels en Asie-Pacifique | Court terme (≤ 2 ans) |

| Surcapacité dans les usines d'alcools naturels d'Asie du Sud-Est | –0.6% | Malaisie, Indonésie, Thaïlande | Moyen terme (2 à 4 ans) |

| Obstacles techniques dans l'hydro-dégradation catalytique des alcanes dérivés du CO₂ | –0.4% | Centres de R&D mondiaux, premiers pilotes en Europe et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en huile laurique et en éthylène

Les prix de l'huile de palmiste ont bondi de 75 % en glissement annuel pour atteindre 2 063,59 USD par tonne en mars 2025, après qu'El Niño a réduit les rendements en Indonésie et en Malaisie, et les matières premières représentent jusqu'à 70 % du coût de production des alcools naturels. L'éthane américain est resté en dessous de 0,20 USD par gallon tout au long de 2024, accentuant les écarts de coûts entre les usines Ziegler américaines et les vapocraqueurs européens de naphta exposés à des prix du Brent plus élevés. La filière charbon-gaz de synthèse de la Chine protège Zhejiang Jiahua de la volatilité de l'huile laurique et de l'éthylène, soulignant l'asymétrie des coûts régionaux. Les pratiques de couverture limitées — seulement 30 % des entreprises oléochimiques fixent les prix de l'huile de palmiste — exposent les marges à des fluctuations intra-annuelles de 40 %.

Surcapacité dans les usines d'alcools naturels d'Asie du Sud-Est

La capacité nominale oléochimique de l'Indonésie dépasse 23 millions de tonnes par an, tandis que la demande régionale croît à moins de 3 % par an, déclenchant une concurrence par les prix qui a érodé les marges au second semestre 2025 malgré la hausse des coûts de l'huile laurique. Les petits acteurs non intégrés dépourvus d'actifs en amont ont subi la pression la plus forte, incitant KLK à étendre sa capacité en Chine à 500 000 tonnes par an d'alcools spéciaux en C16–C18 destinés aux grades à plus forte marge pour les soins personnels. Le règlement européen sur la déforestation ajoute un coût de conformité de 50 à 80 USD par tonne aux matières premières certifiées RSPO, mais les acheteurs européens préfèrent les alcools pétrochimiques exempts de contrôle sur la déforestation, pénalisant davantage les exportations d'Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les filières pétrochimiques gagnent des parts de marché

Les sources naturelles ont fourni 76,91 % du volume de 2025, mais les filières pétrochimiques devraient dépasser le marché des alcools gras avec un CAGR de 4,39 % jusqu'en 2031, grâce à l'éthane américain à moins de 0,20 USD par gallon et à l'économie du gaz de synthèse dérivé du charbon en Chine. Sasol commercialise explicitement des grades synthétiques exemptés du règlement européen sur la déforestation, une proposition de valeur qui résonne auprès des formulateurs de détergents européens soucieux des audits sur la déforestation. Les producteurs naturels répliquent avec des certifications RSPO et des références en matière d'énergie renouvelable, mais le prix l'emporte sur la provenance dans les segments de tensioactifs de base. Les bio-filières émergentes offrent une troisième voie : le pilote CO₂-méthanol de BASF et la démo Fischer–Tropsch de 150 ktpa de Yanchang Petroleum visent chacun à découpler la production d'alcools gras de l'huile de palme et de l'éthylène fossile, bien que la commercialisation dépende de l'économie des crédits carbone.

Les alcools naturels maintiennent leur dominance dans la part de marché des alcools gras pour les applications de tensioactifs. Pour défendre leurs volumes, les acteurs d'Asie du Sud-Est investissent dans des applications spéciales — les alcools cétylique et stéarylique de grade émollient se négocient avec une prime de 30 % par rapport aux grades détergents en C12–C14. Les producteurs pétrochimiques, quant à eux, recherchent des gains d'efficacité ; les sites de la côte du Golfe américain exploitent l'éthane de schiste bon marché et la logistique du Golfe pour approvisionner l'Amérique latine à un coût rendu inférieur à celui des exportateurs malaisiens malgré un trajet plus long.

Par application : la montée en gamme stimule les soins personnels

Les tensioactifs ont conservé 56,88 % de la demande de 2025, soutenant les volumes de détergents et de nettoyage institutionnel, mais les gammes de soins personnels devraient afficher un CAGR de 4,72 % — dépassant le marché des alcools gras. Les shampoings et après-shampoings sans sulfates utilisent 15 à 20 % d'alcools gras supplémentaires par unité et commandent des primes de détail de 20 à 30 %, permettant aux propriétaires de marques d'absorber des coûts d'intrants plus élevés. Les blanchisseries institutionnelles reformulent vers des liquides concentrés, augmentant le dosage d'éthoxylates d'alcools gras de 8 à 10 % pour obtenir un nettoyage équivalent à des dosages plus faibles.

Les lubrifiants et graisses occupent une petite part de la taille du marché des alcools gras mais bénéficient de vents réglementaires favorables. Les critères de l'EPA et de l'Union européenne orientent les fluides maritimes et hydrauliques vers les esters d'alcools gras, tandis que les huiles automobiles haute température restent le domaine des huiles minérales. Les additifs plastiques, les excipients pharmaceutiques et les émulsifiants alimentaires représentent collectivement moins de 10 % du volume mais offrent des marges plus élevées. Les expansions mondiales de stéarates de Baerlocher ciblent la demande de stabilisation du PVC, et les alcools gras de grade pharmaceutique font face à une tension d'approvisionnement en raison d'exigences strictes en matière de traçabilité des lots et de limites en métaux lourds.

Analyse géographique

L'Asie-Pacifique détenait 44,28 % du volume de 2025 et devrait afficher un CAGR de 5,09 % jusqu'en 2031, en faisant l'épicentre du marché des alcools gras. La Chine dispose de plus de 5 millions de tonnes par an de capacité oléochimique, avec l'usine de gaz de synthèse dérivé du charbon de 200 ktpa de Zhejiang Jiahua atteignant la parité des coûts avec les fournisseurs d'alcools naturels d'Asie du Sud-Est. Le pilote Fischer–Tropsch de Yanchang Petroleum diversifie davantage le risque lié aux matières premières, protégeant potentiellement les producteurs chinois de la volatilité de l'huile laurique et de l'éthylène. La croissance de la demande en Inde est tirée par la consommation ; Godrej exporte vers 65 pays mais importe encore des alcools de grade pharmaceutique, illustrant un écart d'approvisionnement en grades de qualité. Le Japon et la Corée du Sud restent des exportateurs de technologie, avec les lignes d'alcoxylation propriétaires de Kao au service des soins personnels haut de gamme. Malgré une capacité massive, les fournisseurs de l'ASEAN font face à une pression sur les prix alors que les matières premières synthétiques chinoises et américaines sous-cotent les coûts à destination.

L'Amérique du Nord a contribué à environ un cinquième du volume mondial en 2025. La production d'éthane issue du schiste, en moyenne 2,8 millions de barils par jour, soutient des matières premières à moins de 3 USD par MMBtu, cimentant l'avantage de coût des usines Ziegler de la côte du Golfe. L'expansion du vapocraqueur de Monaca par Shell a resserré les bilans d'éthane dans l'est des États-Unis mais a également ajouté de la capacité synthétique pour l'exportation vers l'Amérique latine. Les mandats de lubrifiants de l'EPA et l'adoption des soins personnels sans sulfates soutiennent la croissance, bien qu'en dessous des taux de l'Asie-Pacifique.

L'Europe représentait une consommation significative d'alcools gras en 2025. Bien que la consommation de détergents soit saturée, la croissance dans les spécialités abonde ; l'unité d'alcoolates de bio-méthanol de BASF prévue pour 2027 cible des niches de haute pureté où la conformité au règlement européen sur la déforestation érige des barrières pour les importations naturelles. Les grades pétrochimiques de Sasol trouvent facilement des acheteurs car ils contournent les règles sur la déforestation. Les compagnies maritimes nordiques mènent la conversion des lubrifiants marins, aidées par l'investissement de 130 millions EUR d'IFF–Kemira dans les biopolymères finlandais.

L'Amérique du Sud et le Moyen-Orient-Afrique connaissent une demande croissante d'alcools gras. Le boom du biodiesel au Brésil fournit des flux de glycérine pour l'hydrogénation, mais la capacité est en retard sur la demande, ce qui entraîne des importations d'intermédiaires d'alcools gras. L'Arabie saoudite exploite l'éthane avantageux d'Aramco, avec SABIC canalisant les oléfines excédentaires vers des alcools synthétiques pour l'exportation vers l'Asie. L'Afrique subsaharienne reste modeste mais est desservie par l'empreinte régionale de Sasol.

Paysage concurrentiel

Le marché des alcools gras est modérément fragmenté, avec de nombreux acteurs régionaux et internationaux opérant sur le marché. Les géants des alcools naturels comme KLK misent sur l'intégration en amont pour sécuriser les matières premières en huile de palme. L'intensité technologique est en hausse. BASF a commercialisé l'acrylate de 2-octyle dérivé du ricin, démontrant la maturité des alcools renouvelables en C8, bien que les limitations de la superficie cultivée en ricin en Inde et au Brésil entravent une montée en puissance rapide. Les mises à jour de la toxicité aquatique au titre du règlement REACH resserrent la marge de manœuvre en formulation, poussant les producteurs vers des dérivés de plus haute pureté.

Leaders du secteur des alcools gras

KLK OLEO

Wilmar International Ltd.

Sasol

BASF

Musim Mas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : BASF s'est associé à Acies Bio pour développer la fermentation CO₂-méthanol alimentant la synthèse d'alcools gras, avec des essais pilotes prévus pour 2025 et un déploiement commercial dépendant des prix des crédits carbone.

- Juillet 2024 : KLK Oleo a porté la capacité de Zhangjiagang à 500 ktpa, en se recentrant sur les alcools spéciaux en C16–C18 pour les formulations de soins personnels.

Portée du rapport mondial sur le marché des alcools gras

Les alcools gras sont généralement des alcools primaires à chaîne droite de haut poids moléculaire comportant aussi peu que 4 à 6 carbones ou jusqu'à 22 à 26 carbones, générés à partir de graisses et d'huiles naturelles. Les sources traditionnelles d'alcools gras ont été en grande partie diverses huiles végétales, qui restent une matière première à grande échelle. Les alcools gras sont également préparés à partir de sources pétrochimiques. Dans le procédé Ziegler, l'éthylène est oligomérisé à l'aide de triéthylaluminium, suivi d'une oxydation à l'air.

Le marché des alcools gras est segmenté par source, application et géographie. Par source, le marché est segmenté en sources naturelles et sources pétrochimiques. Par application, le marché est segmenté en tensioactifs, soins personnels et cosmétiques, nettoyage ménager et industriel, lubrifiants et graisses, additifs plastiques, excipients pharmaceutiques, émulsifiants alimentaires et autres usages industriels. Le rapport couvre également la taille du marché et les prévisions pour le marché des alcools gras dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont réalisées en volume (tonnes).

| Naturel |

| Pétrochimique |

| Tensioactifs |

| Soins personnels et cosmétiques |

| Nettoyage ménager et industriel |

| Lubrifiants et graisses |

| Additifs plastiques |

| Excipients pharmaceutiques |

| Émulsifiants alimentaires |

| Autres usages industriels |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Naturel | |

| Pétrochimique | ||

| Par application | Tensioactifs | |

| Soins personnels et cosmétiques | ||

| Nettoyage ménager et industriel | ||

| Lubrifiants et graisses | ||

| Additifs plastiques | ||

| Excipients pharmaceutiques | ||

| Émulsifiants alimentaires | ||

| Autres usages industriels | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le volume actuel du marché des alcools gras et sa croissance prévue ?

Le marché a atteint 4,3 millions de tonnes en 2026 et devrait atteindre 5,26 millions de tonnes d'ici 2031, reflétant un CAGR de 4,09 %.

Quel segment d'application se développe le plus rapidement ?

Les soins personnels mènent avec un CAGR de 4,72 % jusqu'en 2031, les shampoings et après-shampoings sans sulfates augmentant les teneurs en alcools gras.

Pourquoi les alcools gras pétrochimiques gagnent-ils des parts malgré les préoccupations en matière de durabilité ?

L'éthane américain à moins de 0,20 USD par gallon et les matières premières de gaz de synthèse dérivé du charbon permettent des coûts de production plus faibles et un positionnement exempt du règlement européen sur la déforestation en Europe.

Comment la réglementation façonne-t-elle la demande de lubrifiants ?

Le permis général pour les navires de l'EPA et les règles de l'Écolabel européen exigent une biodégradabilité élevée, orientant les systèmes maritimes et hydrauliques vers les esters d'alcools gras.

Quelle région contribuera le plus à la demande future ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait afficher un CAGR de 5,09 % jusqu'en 2031 grâce à la hausse de la consommation de produits de grande consommation et de soins personnels.

Quelles avancées technologiques pourraient perturber l'offre ?

La filière CO₂-méthanol de BASF et l'unité Fischer–Tropsch de gaz de synthèse dérivé du charbon de Yanchang Petroleum pourraient introduire une capacité synthétique indépendante des matières premières après 2027.

Dernière mise à jour de la page le: