Taille et Part du Marché des Compléments Vitaminés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

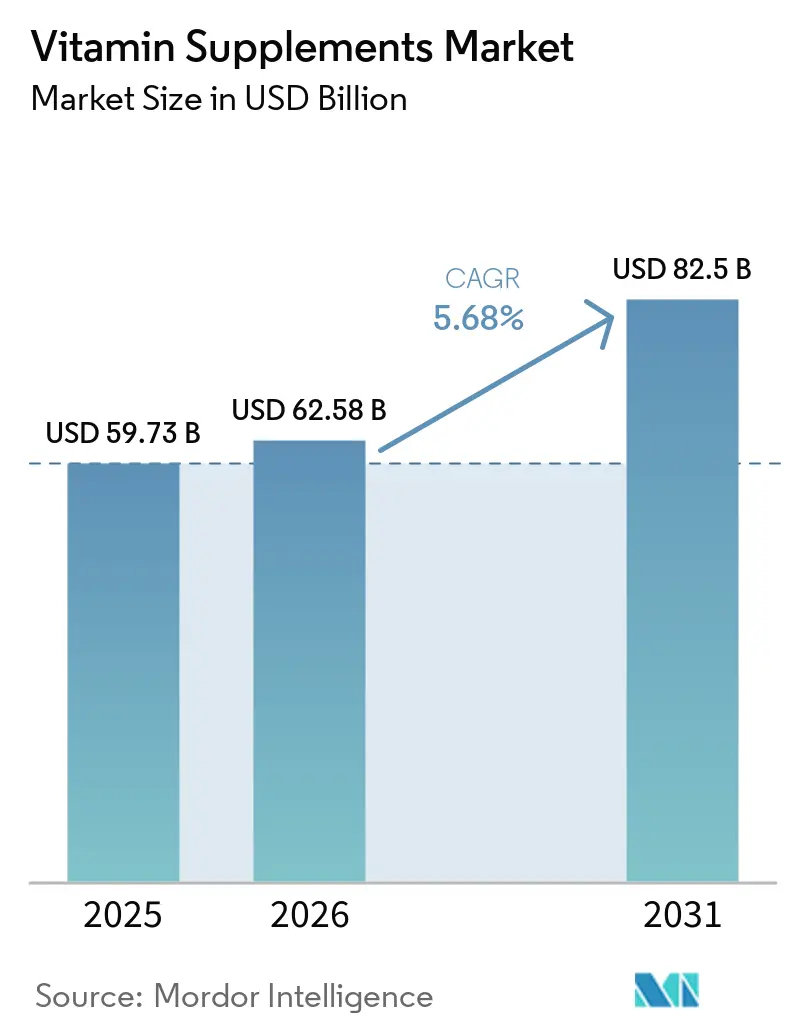

| Taille du Marché (2026) | 62.58 Milliards de dollars |

| Taille du Marché (2031) | 82.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

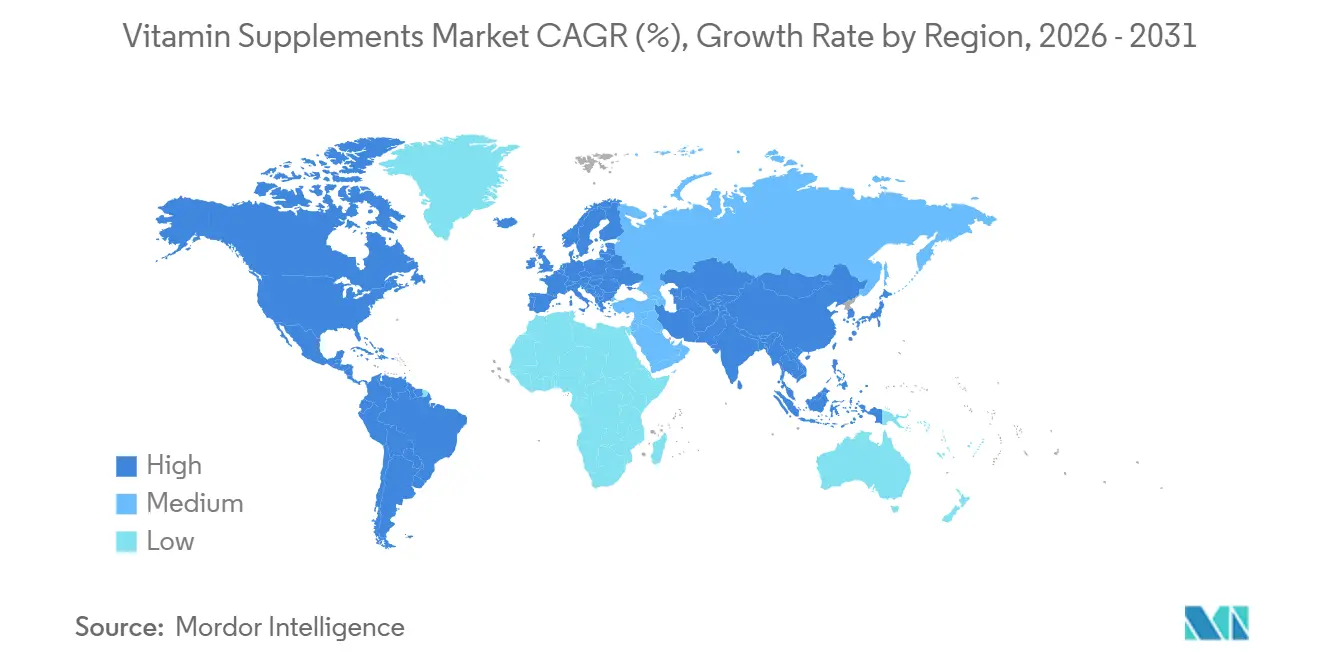

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments Vitaminés par Mordor Intelligence

La taille du marché des compléments vitaminés devrait croître de 59,73 milliards USD en 2025 à 62,58 milliards USD en 2026 et devrait atteindre 82,50 milliards USD d'ici 2031, à un CAGR de 5,68 % sur la période 2026-2031. Les consommateurs accordant une importance croissante au bien-être, à l'énergie et à la santé immunitaire, la supplémentation quotidienne en vitamines est devenue une composante régulière d'une gestion proactive de la santé. La prévalence croissante de la carence en vitamine D continue de stimuler la croissance du marché, mais les défis réglementaires et les perturbations de la chaîne d'approvisionnement demeurent des préoccupations majeures. Le Bureau des Programmes de Compléments Alimentaires (ODSP) de la Food and Drug Administration (FDA) des États-Unis renforce son cadre réglementaire en mettant à jour les procédures relatives aux notifications de Nouveaux Ingrédients Alimentaires (NDI), aux voies Généralement Reconnues comme Sûres (GRAS), et en garantissant la qualité des compléments sous forme de gommes. Une réunion publique des parties prenantes tenue en mars 2026 a mis en évidence l'attention accrue de l'agence sur la cohérence des doses et les tests de contaminants[1]Source : Food and Drug Administration, Réunion publique explorant le périmètre des ingrédients des compléments alimentaires,

fda.gov. Dans cet environnement de marché en évolution, les entreprises qui investissent dans la validation scientifique, un étiquetage clair des produits et des formats de livraison innovants sont bien positionnées pour renforcer la confiance des consommateurs et acquérir un avantage concurrentiel.

Points Clés du Rapport

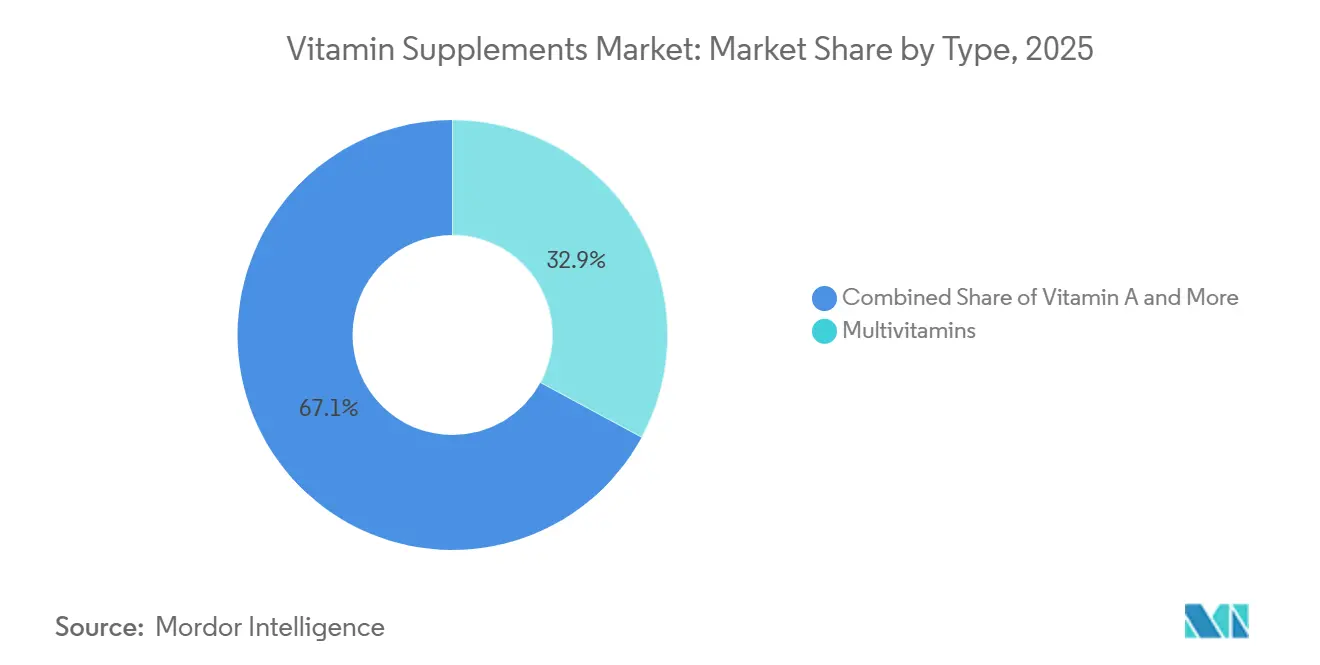

- Par type, les multivitamines ont dominé le marché des compléments vitaminés avec une part de 32,88 % en 2025, tandis que la Vitamine D devrait enregistrer le CAGR le plus rapide, à 6,90 %, durant la période 2026-2031.

- Par forme, les comprimés ont conservé une part de 38,21 % en 2025, tandis que les gommes devraient se développer à un CAGR de 7,86 % jusqu'en 2031.

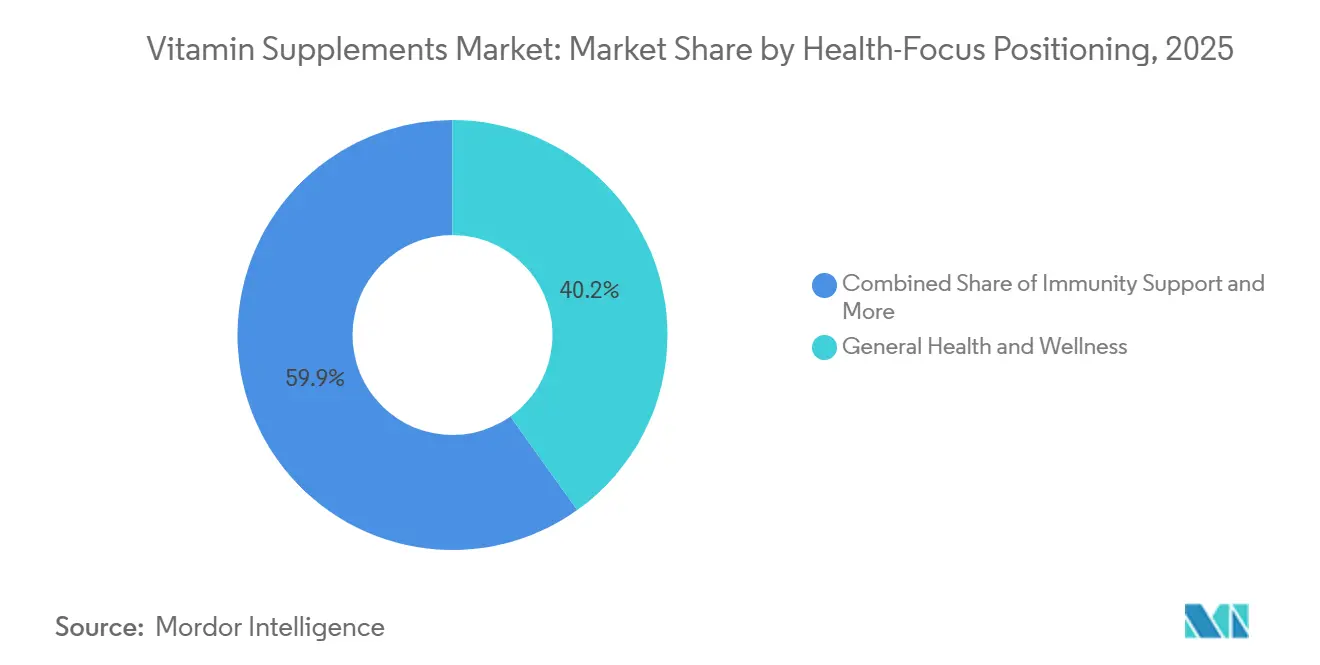

- Par positionnement axé sur la santé, la santé générale et le bien-être ont représenté 40,15 % du chiffre d'affaires 2025, mais le soutien immunitaire devrait connaître la croissance la plus rapide, à 6,89 %, jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont dominé le marché des compléments vitaminés avec une part de 35,26 % en 2025, tandis que les magasins de vente au détail en ligne devraient enregistrer le CAGR le plus rapide, à 7,56 %, durant la période 2026-2031.

- Par géographie, l'Amérique du Nord a dominé le marché des compléments vitaminés avec une part de 36,66 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 7,24 %, durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Compléments Vitaminés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour les soins de santé préventifs et le bien-être | +1.5% | Mondial, plus fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations liées aux carences en micronutriments renforçant la demande de vitamines | +1.2% | Mondial, avec la plus forte intensité en Asie du Sud, en Méditerranée orientale et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Vieillissement de la population soutenant les solutions de longévité en bonne santé | +0.9% | Japon, Allemagne, Chine, États-Unis - principales économies vieillissantes | Long terme (≥ 4 ans) |

| Modes de vie axés sur le fitness soutenant la prise quotidienne de compléments | +0.7% | Amérique du Nord, Europe, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Besoins nutritionnels maternels et prénataux stimulant l'adoption de compléments | +0.5% | Asie du Sud, Asie du Sud-Est, Amérique du Nord, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Innovation dans les gommes, les capsules molles et les formats de livraison pratiques | +0.8% | Amérique du Nord, Europe, extension vers les segments premium d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour les soins de santé préventifs et le bien-être

Les soins de santé préventifs ont évolué d'un choix de mode de vie de niche vers une priorité fondamentale, influençant significativement la demande de compléments vitaminés et élargissant leur attrait auprès de segments de consommateurs diversifiés. Cette évolution est portée par l'adoption croissante d'outils de santé numérique, tels que les dispositifs portables, les plateformes de personnalisation basées sur l'intelligence artificielle (IA) et les programmes de bien-être en entreprise. Ces avancées encouragent les marques à s'éloigner des offres génériques de multivitamines pour se concentrer sur des solutions spécifiques à certaines pathologies. La préférence croissante pour des régimes de santé personnalisés démontre comment les outils numériques d'autosoins façonnent les décisions d'achat des consommateurs. Par ailleurs, l'introduction des médicaments amaigrissants à base de peptide-1 de type glucagon (GLP-1) crée de nouvelles opportunités pour les compléments conçus pour soutenir les régimes hypocaloriques, stimuler les niveaux d'énergie et améliorer la santé digestive. Ensemble, ces facteurs redéfinissent la trajectoire de croissance du marché, positionnant les compléments vitaminés comme des composantes intégrales des stratégies modernes de bien-être plutôt que comme des produits de mode de vie optionnels.

Préoccupations liées aux carences en micronutriments renforçant la demande de vitamines

Les carences en micronutriments stimulent la demande mondiale de compléments vitaminés, car des lacunes importantes en nutriments essentiels tels que la vitamine D et la vitamine B12 soulignent la nécessité de solutions adaptées à diverses populations. Dans les marchés développés, les compléments prescrits par des professionnels de santé deviennent de plus en plus courants. Parallèlement, des organisations réglementaires telles que l'Organisation Mondiale de la Santé (OMS) influencent le comportement des consommateurs. Par exemple, l'OMS recommande de fortifier les huiles et graisses comestibles en vitamines A et D dans le cadre d'initiatives de santé publique[2]Source : Organisation Mondiale de la Santé, Directive de l'OMS sur la fortification des huiles et graisses comestibles en vitamines A et D pour la santé publique,

who.int. Ces efforts, combinés à la reconnaissance des carences nutritionnelles généralisées, transforment les stratégies produits. Les entreprises qui fournissent des preuves de qualité clinique pour étayer leurs allégations gagnent la confiance des consommateurs, pratiquent des prix premium et fidélisent davantage leur clientèle. Cette évolution crée une distinction claire entre les niveaux de qualité du marché. En conséquence, les compléments vitaminés ne sont plus perçus comme des produits de mode de vie optionnels, mais comme des composantes essentielles des soins de santé préventifs modernes.

Vieillissement de la population soutenant les solutions de longévité en bonne santé

Le vieillissement de la population entraîne une augmentation significative de la demande de compléments vitaminés, faisant de cette catégorie un contributeur essentiel à la promotion d'une longévité en bonne santé. Cette tendance reste constante, faisant preuve de résilience face aux changements économiques à court terme. Selon l'Organisation Mondiale de la Santé (OMS), la population mondiale âgée de 60 ans et plus devrait atteindre 2,1 milliards d'ici 2050, soit le double de son niveau de 2020. Ce changement démographique souligne le besoin croissant de solutions nutritionnelles ciblées. Les personnes âgées font face à des défis spécifiques, tels qu'une absorption réduite de la vitamine B12, une synthèse moindre de la vitamine D et une diminution de l'absorption du calcium, qui stimulent la demande de formulations de compléments spécialisées. De plus, les preuves cliniques croissantes soutiennent cette tendance. Des études évaluées par des pairs ont montré que la prise quotidienne de multivitamines peut entraîner des réductions mesurables des marqueurs du vieillissement biologique, encourageant davantage l'adoption parmi les personnes âgées. Dans les économies développées comme le Japon et l'Allemagne, les consommateurs choisissent de plus en plus des compléments de qualité pharmaceutique et des mélanges premium, reflétant une tendance plus large vers la premiumisation du marché. La longévité devenant un axe central des stratégies de santé, les marques qui combinent crédibilité scientifique et solutions adaptées sont bien positionnées pour capter une valeur à long terme dans ce segment en croissance. Cette croissance portée par les données démographiques garantit que les compléments axés sur la longévité resteront un pilier de l'économie mondiale du bien-être pour les années à venir.

Modes de vie axés sur le fitness soutenant la prise quotidienne de compléments

L'adoption croissante de la culture fitness a élargi la base de consommateurs de compléments au-delà des athlètes professionnels, attirant un public plus jeune et connecté au numérique qui intègre naturellement la supplémentation quotidienne dans ses routines de bien-être. Cette évolution a déplacé les achats de compléments des magasins spécialisés de niche vers les circuits de distribution grand public, les plateformes de commerce électronique comme Amazon devenant des destinations clés pour la découverte de produits et les achats récurrents. Les objectifs liés au sport influencent de plus en plus les décisions d'achat, positionnant les compléments comme des essentiels du quotidien dans les routines fitness plutôt que comme des produits de performance de niche. Les cadres réglementaires, tels que la loi sur la santé et l'éducation en matière de compléments alimentaires (DSHEA) aux États-Unis et la directive européenne en évolution sur les compléments alimentaires, garantissent que la demande croissante est satisfaite avec des normes de produits élevées, la sécurité des consommateurs et la confiance. L'intersection des tendances de mode de vie, de l'accessibilité numérique et de la surveillance réglementaire stimule une croissance soutenue du marché mondial des compléments axés sur le fitness. En conséquence, les vitamines et compléments deviennent une partie intégrante de la vie quotidienne d'une nouvelle génération, consolidant leur rôle en tant que composantes clés des pratiques modernes de bien-être.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Produits contrefaits et de qualité inférieure érodant la confiance des consommateurs | −0.6% | Mondial, aigu sur les marchés portés par le commerce électronique et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Préférence pour une nutrition à base d'aliments entiers limitant le recours aux compléments | −0.4% | Europe occidentale, Amérique du Nord urbaine soucieuse de sa santé | Moyen terme (2 à 4 ans) |

| Cadres réglementaires complexes sur les marchés internationaux | −0.5% | Commerce transfrontalier mondial, divergence réglementaire Union Européenne, Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières affectant les marges bénéficiaires | −0.3% | Fabrication mondiale, centres d'approvisionnement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Produits contrefaits et de qualité inférieure érodant la confiance des consommateurs

Le marché des compléments vitaminés est confronté à des défis liés aux produits contrefaits et de mauvaise qualité qui érodent la confiance des consommateurs, en particulier sur les plateformes en ligne où les entreprises illégitimes se développent parallèlement aux ventes directes aux consommateurs légitimes. En réponse aux importantes épidémies de Salmonella et à la découverte d'opérations de contrefaçon avancées en 2026, la Food and Drug Administration (FDA) des États-Unis a renforcé sa surveillance des compléments alimentaires[3]Source : Food and Drug Administration, Inspections de compléments alimentaires suite aux récentes alertes de la FDA concernant la Salmonella et les contrefaçons,

fda.gov. La FDA donne désormais la priorité aux tests proactifs de contaminants et aux audits approfondis des fournisseurs manipulant des ingrédients à haut risque. Par ailleurs, le Bureau des Programmes de Compléments Alimentaires de la FDA a signalé des préoccupations concernant les compléments sous forme de gommes, citant des problèmes tels que le dosage incohérent, les ingrédients instables et l'absence de méthodes fiables pour détecter les contaminants. Parallèlement, les distributeurs du marché gris pratiquent des prix inférieurs à ceux des fournisseurs légitimes, exposant des lacunes dans les systèmes d'approvisionnement traditionnels. Pour relever ces défis et maintenir la confiance, les grandes marques adoptent des mesures telles que les sceaux de vérification par des tiers, la traçabilité par code QR et les recommandations de pharmaciens. Ces stratégies deviennent essentielles pour protéger la confiance des consommateurs et sécuriser des parts de marché dans un environnement de plus en plus scruté.

Cadres réglementaires complexes sur les marchés internationaux

Les cadres réglementaires sur les marchés internationaux créent des défis importants pour le secteur des compléments vitaminés. Ces réglementations augmentent les coûts de conformité et retardent l'entrée sur le marché, en particulier pour les petites marques qui s'efforcent de rivaliser. La Food and Drug Administration (FDA) des États-Unis examine une règle proposée visant à éliminer la voie Généralement Reconnue comme Sûre (GRAS) en tant que mécanisme de sécurité indépendant, ce qui pourrait transformer la manière dont les nouveaux ingrédients sont introduits aux États-Unis. De même, la directive de l'Union Européenne (UE) sur les compléments alimentaires impose des limites de dosage strictes, réduisant les opportunités de différenciation des produits. La gestion de normes diverses en matière d'étiquetage, de niveaux d'ingrédients autorisés et d'enregistrement de nouveaux aliments dans de multiples juridictions exige des ressources considérables. Cela confère aux entreprises multinationales disposant d'équipes dédiées à la conformité un avantage concurrentiel évident. Pour les acteurs régionaux ou nationaux, ces réglementations fragmentées créent des obstacles substantiels à la mise à l'échelle des opérations à l'échelle mondiale. Pour parvenir à une croissance durable, les entreprises doivent se concentrer sur la flexibilité réglementaire et investir dans l'expertise en matière de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Multivitamines en Tête, la Vitamine D Prête pour une Décennie de Croissance Exceptionnelle

En 2025, les multivitamines ont dominé le marché mondial des compléments vitaminés avec une part de 32,88 %. Leur popularité généralisée découle de leur capacité à répondre aux besoins de diverses données démographiques, de leur disponibilité facile sur les marchés de masse et des recommandations solides des professionnels de santé. Les multivitamines offrent une solution pratique tout-en-un, les rendant particulièrement attrayantes pour les personnes actives qui préfèrent une approche simplifiée de la supplémentation. Cette position forte sur le marché garantit que les multivitamines restent un moteur de revenus clé pour le secteur. Leur présence établie souligne leur résilience, avec une demande soutenue par l'évolution des modes de vie et une population en âge de travailler croissante dans les économies émergentes.

Parallèlement, la Vitamine D devrait être le segment à la croissance la plus rapide, avec un CAGR de 6,90 % jusqu'en 2031. Cette croissance est portée par la prévalence mondiale de la carence en Vitamine D. Les recherches soulignent constamment son rôle essentiel dans le maintien de la santé osseuse, le renforcement du système immunitaire et le soutien de la santé respiratoire. Ces résultats ont facilité un passage des ventes sur ordonnance à la disponibilité en vente libre (OTC), stimulant à la fois l'adoption par les consommateurs et les recommandations des prestataires de soins de santé. De plus, le marché évolue vers des formulations avancées combinant la Vitamine D avec des nutriments complémentaires tels que la Vitamine K2, le Magnésium et le Bore. Cette transition des produits à nutriment unique vers des mélanges scientifiquement validés positionne la Vitamine D comme un moteur clé de l'innovation sur le marché des compléments, avec un potentiel de croissance qui dépasse les autres catégories.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Forme : Les Comprimés Dominants, les Gommes Réécrivent l'Économie des Formats

En 2025, les comprimés restent le format dominant et représentent 38,21 % du marché mondial des compléments vitaminés. Leur domination est portée par une production rentable, une longue durée de conservation et un dosage précis, en faisant un choix fiable tant pour les consommateurs soucieux de leur santé que pour les acheteurs institutionnels. Les comprimés continuent de servir de fondement à la catégorie, s'alignant constamment sur les recommandations des médecins et renforçant la confiance des consommateurs. Leur rôle établi souligne leur capacité à équilibrer accessibilité et efficacité, garantissant qu'ils restent l'option préférée sur les marchés où l'évolutivité et la conformité réglementaire sont essentielles.

Parallèlement, les gommes transforment le marché en tant que segment à la croissance la plus rapide, avec un CAGR projeté de 7,86 % jusqu'en 2031. Leur croissance rapide est alimentée par leur attrait sensoriel, leur commodité et leur visibilité accrue sur les plateformes de médias sociaux, en particulier auprès des consommateurs plus jeunes et des nouveaux utilisateurs de compléments. Avec leur goût agréable et leurs formats attrayants, les gommes sont passées d'un produit de nouveauté à une offre grand public, entraînant des investissements significatifs dans des installations de fabrication spécialisées. Cette évolution reflète les attentes changeantes des consommateurs, où l'adhérence aux compléments est de plus en plus liée au plaisir et à l'intégration transparente dans les routines quotidiennes. À mesure que les gommes gagnent du terrain, elles remodèlent la dynamique concurrentielle et positionnent l'innovation axée sur le goût comme un moteur de croissance essentiel sur le marché des compléments vitaminés.

Par Positionnement Axé sur la Santé : Le Bien-être Général Ancre les Revenus, le Soutien Immunitaire s'Accélère

En 2025, le segment de la santé générale et du bien-être a capturé une part significative de 40,15 % du marché. La domination de ce segment souligne la popularité mondiale des multivitamines, qui sont souvent le premier choix des personnes qui explorent les compléments alimentaires. Cependant, cet attrait large présente à la fois des opportunités et des défis. Bien qu'il stimule les revenus, des consommateurs de plus en plus informés se tournent vers des solutions spécialisées, ce qui peut influencer la fidélité à la marque. Le segment continue de prospérer en raison de sa pertinence pour divers groupes démographiques. Pour maintenir son leadership, les entreprises doivent trouver un équilibre entre la satisfaction du marché plus large et l'offre de produits adaptés répondant aux attentes changeantes des consommateurs.

Parallèlement, le segment du soutien immunitaire connaît une croissance rapide, avec un CAGR projeté de 6,89 % jusqu'en 2031. Initialement positionné comme une réponse à la demande saisonnière ou aux préoccupations liées à la pandémie, le soutien immunitaire est désormais devenu une priorité constante tout au long de l'année pour les consommateurs, reflétant un changement fondamental de comportement. Ce segment bénéficie de preuves scientifiques solides et d'une sensibilisation croissante au rôle essentiel que joue la santé immunitaire dans le bien-être général. Sa croissance est en outre soutenue par les avancées dans les formulations de produits innovants et les approbations réglementaires pour les compléments axés sur l'immunité. En conséquence, le segment du soutien immunitaire non seulement stimule une croissance substantielle, mais remodèle également le paysage concurrentiel, émergeant comme une priorité stratégique pour les entreprises cherchant à établir des relations durables avec les consommateurs.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Canal de Distribution : Les Supermarchés en Tête par Volume, la Vente au Détail en Ligne Émerge comme le Champ de Bataille Stratégique

En 2025, les supermarchés et hypermarchés représentaient 35,26 % du marché de distribution des compléments vitaminés, réaffirmant leur position de canal leader par volume. Cette domination est portée par la nature routinière des achats de compléments. Des produits tels que les multivitamines et la Vitamine C, couramment utilisés quotidiennement, bénéficient de leur disponibilité en magasins physiques. Le placement stratégique dans les allées de caisse encourage en outre les achats impulsifs. Reconnaissant cette tendance, les grandes marques élargissent leur présence dans les points de vente, tirant parti de la visibilité pour atteindre un public plus large. Pendant ce temps, les magasins spécialisés et de santé se concentrent sur le service aux clients premium. Ces magasins renforcent la confiance grâce aux recommandations de pharmaciens ou de professionnels de santé, ce qui est particulièrement précieux pour les formulations à dose thérapeutique nécessitant une éducation en magasin au point de vente.

La vente au détail en ligne émerge comme le canal à la croissance la plus rapide, avec un CAGR projeté de 7,56 % jusqu'en 2031. Elle devient rapidement un champ de bataille essentiel pour les marques de compléments. Des fonctionnalités telles que les modèles d'abonnement, les services de livraison personnalisés et les plateformes de commerce social transforment la façon dont les marques se connectent avec les consommateurs. De plus, le commerce électronique transfrontalier ouvre des portes à l'accès mondial aux marques. Bien que les canaux hors ligne restent dominants sur des marchés tels que les États-Unis, le commerce électronique devrait les dépasser dans un avenir proche, porté par sa commodité et sa capacité à offrir des expériences personnalisées. Pour les fabricants, cette évolution souligne l'importance d'investir à la fois dans la présence en commerce physique et dans les capacités numériques. Le paysage concurrentiel favorise de plus en plus les entreprises multinationales capables d'opérer efficacement sur les deux canaux, laissant les acteurs plus petits peiner à rivaliser avec des stratégies monocanal.

Analyse Géographique

En 2025, l'Amérique du Nord a conservé sa position de plus grand marché pour les compléments vitaminés, contribuant à hauteur de 36,66 % du chiffre d'affaires mondial. Cette domination est portée par des dépenses de consommation élevées par habitant, un cadre réglementaire bien établi de la loi sur la santé et l'éducation en matière de compléments alimentaires (DSHEA) et une forte culture de la santé préventive dans tous les groupes d'âge. Les États-Unis dominent la région, avec les multivitamines, la Vitamine D et la Vitamine C comme catégories les plus populaires. Cependant, la croissance ralentit à mesure que le marché approche de la saturation. Les efforts du Canada pour renforcer sa réglementation sur les produits de santé naturels et l'expansion de la distribution par le canal des pharmacies au Mexique contribuent à maintenir l'élan. Néanmoins, la région reflète un marché mature où la réalisation d'une croissance incrémentale est de plus en plus difficile.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 7,24 % jusqu'en 2031. Cette croissance est alimentée par l'expansion rapide de la classe moyenne, l'évolution des habitudes alimentaires et une population jeune et active influencée par les tendances numériques du bien-être. La Chine reste le plus grand contributeur, tandis que l'Inde et l'Asie du Sud-Est sont les sous-régions à la croissance la plus rapide, bénéficiant de réglementations simplifiées et de réseaux de distribution en expansion. Le Japon et la Corée du Sud, bien que marchés matures, continuent d'afficher une forte demande pour les formulations de qualité pharmaceutique. Des entreprises comme Haleon tirent parti de stratégies localisées, telles que les Kits Quotidiens Centrum, pour surpasser les lancements de produits mondiaux standardisés.

L'Europe présente un paysage de marché distinct. La directive de l'Union Européenne (UE) sur les compléments alimentaires et les exigences nationales de licence pharmaceutique créent des barrières importantes pour les produits génériques, mais récompensent les marques soutenues par des preuves avec des opportunités de tarification premium. L'Allemagne est en tête avec un modèle axé sur les pharmacies qui favorise la confiance clinique, tandis que le Royaume-Uni bénéficie des programmes de Vitamine D approuvés par le Service National de Santé (NHS). L'Europe du Sud et de l'Est émergent comme des zones de croissance, portées par le vieillissement des populations, la participation accrue au fitness et l'harmonisation réglementaire qui facilite le commerce transfrontalier. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique (MEA) gagnent en dynamisme grâce à l'expansion du commerce moderne et des canaux de pharmacies premium, offrant des opportunités à long terme pour les entreprises mondiales investissant dans des stratégies régionales diversifiées.

Paysage Concurrentiel

Le marché mondial des compléments vitaminés est très fragmenté, avec des entreprises de santé grand public multinationales en concurrence aux côtés de sociétés de nutrition spécialisées, de divisions affiliées à des entreprises pharmaceutiques et de nombreux acteurs régionaux et de marques distributeurs. Les leaders du secteur tels que Haleon, Bayer et la marque Nutrilite d'Amway opèrent à l'échelle mondiale, tirant parti de programmes de validation clinique et de portefeuilles géographiques diversifiés pour stimuler la croissance. Ces entreprises gèrent efficacement les baisses régionales en se développant sur des marchés à forte croissance, démontrant un avantage d'infrastructure concurrentielle que les entreprises de taille moyenne n'ont souvent pas. Ces dernières années, les efforts stratégiques se sont concentrés sur les investissements dans les formats de produits, l'optimisation du portefeuille et l'expansion géographique, soulignant le rôle essentiel de l'échelle et de l'adaptabilité dans ce marché fragmenté.

Des opportunités émergent à l'intersection de la science clinique et de l'accessibilité pour les consommateurs. Les multinationales ancrent de plus en plus leurs marques dans des preuves évaluées par des pairs, telles que des études démontrant comment l'utilisation de multivitamines peut réduire les marqueurs du vieillissement biologique. Cela crée une plateforme d'allégations cliniques que les acteurs plus petits trouvent difficile à reproduire. Parallèlement, les marques axées sur le numérique perturbent les canaux de distribution traditionnels en utilisant des plateformes comme TikTok Shop et Amazon pour engager des consommateurs plus jeunes et férus de numérique. Les startups de nutrition personnalisée transforment davantage le paysage concurrentiel en combinant des régimes vitaminés avec des analyses de données de santé basées sur l'intelligence artificielle (IA), se positionnant comme des alternatives crédibles et personnalisées aux compléments standard.

La conformité réglementaire devient un différenciateur essentiel. Avec un contrôle accru des bonnes pratiques de fabrication et les changements potentiels apportés à des cadres tels que la voie Généralement Reconnue comme Sûre (GRAS) aux États-Unis, les fournisseurs d'ingrédients disposant de capacités de fabrication européennes certifiées sont bien positionnés pour se démarquer sur les marchés américains et des compléments spécialisés. Cet environnement réglementaire en évolution devrait consolider certaines parties de la chaîne d'approvisionnement, créant des opportunités pour les acteurs en amont tout en élevant les barrières pour les concurrents moins bien dotés en ressources. Dans l'ensemble, le paysage concurrentiel est façonné par une combinaison d'ancrage lié à l'échelle, de crédibilité soutenue par la science, de perturbation numérique et d'agilité réglementaire, des facteurs qui continueront d'influencer le leadership du marché dans les années à venir.

Leaders du Secteur des Compléments Vitaminés

Amway Corporation

Haleon plc

Bayer AG

Herbalife Nutrition Ltd.

Pharmavite LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Haleon a annoncé un investissement de 175 millions GBP pour établir une nouvelle installation de fabrication au Madhya Pradesh, en Inde. Cette installation a marqué la première présence manufacturière de Haleon en Asie du Sud et a été conçue pour répondre à la demande locale tout en soutenant l'approvisionnement à travers l'Asie. L'initiative devait créer environ 500 emplois. Cet investissement a renforcé la stratégie de Haleon consistant à renforcer les capacités de fabrication locales dans les marchés émergents en expansion rapide, en particulier là où la distribution avait dépassé les chaînes d'approvisionnement traditionnelles dépendantes des importations.

- Avril 2026 : NOW Foods a lancé deux nouveaux compléments vitaminés sous forme de gommes, élargissant son portefeuille de produits. L'entreprise a lancé des gommes à la Vitamine C, délivrant 250 milligrammes par portion avec une saveur vive d'orange agrume, et des gommes à la Vitamine D3, offrant 1 000 Unités Internationales (UI) par gomme.

- Avril 2026 : Alkem Laboratories Limited a lancé

A to Z Daily,

un complément multivitaminé quotidien pour adultes visant à fournir un soutien nutritionnel complet pour le corps et l'esprit. Les comprimés « A to Z Daily » ont été formulés avec 26 vitamines, minéraux et plantes essentiels. Les nutriments clés comprenaient le complexe de Vitamines B, la Vitamine D3, la Vitamine C, le Zinc et le Fer, qui visaient à stimuler les niveaux d'énergie, réduire la fatigue et renforcer l'immunité. Le produit intégrait également des plantes cliniquement étudiées telles que l'Ashwagandha, le Bacopa monnieri (Brahmi), le Panax ginseng et l'acide aminé L-théanine, connus pour aider à gérer le stress et l'anxiété, améliorer la qualité du sommeil et soutenir la fonction cognitive.

Périmètre du Rapport sur le Marché Mondial des Compléments Vitaminés

Les compléments vitaminés sont définis comme des produits qui fournissent des micronutriments organiques essentiels, les vitamines, sous forme concentrée pour soutenir les fonctions physiologiques normales lorsque l'apport alimentaire est insuffisant. Ils sont conçus pour prévenir ou corriger les carences, maintenir la santé et, dans certains cas, améliorer les résultats en matière de bien-être.

Le marché des compléments vitaminés est segmenté par type, forme, positionnement axé sur la santé, canal de distribution et géographie. Par type, le marché est segmenté en Vitamine A, Vitamine B, Vitamine C, Vitamine D, Vitamine E, Vitamine K et multivitamines. Par forme, le marché est segmenté en comprimés, gommes, poudres, capsules et capsules molles, liquide et autres. Par positionnement axé sur la santé, le marché est segmenté en santé générale et bien-être, soutien immunitaire, santé des os et des articulations, énergie et métabolisme, santé cardiaque, santé cognitive et mentale, santé prénatale et autres applications. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés et de santé, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Vitamine A |

| Vitamine B |

| Vitamine C |

| Vitamine D |

| Vitamine E |

| Vitamine K |

| Multivitamines |

| Comprimés |

| Gommes |

| Poudres |

| Capsules et Capsules Molles |

| Liquide |

| Autres |

| Santé Générale et Bien-être |

| Soutien Immunitaire |

| Santé des Os et des Articulations |

| Énergie et Métabolisme |

| Santé Cardiaque |

| Santé Cognitive et Mentale |

| Santé Prénatale |

| Autres Applications |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés et de Santé |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Vitamine A | |

| Vitamine B | ||

| Vitamine C | ||

| Vitamine D | ||

| Vitamine E | ||

| Vitamine K | ||

| Multivitamines | ||

| Par Forme | Comprimés | |

| Gommes | ||

| Poudres | ||

| Capsules et Capsules Molles | ||

| Liquide | ||

| Autres | ||

| Par Positionnement Axé sur la Santé | Santé Générale et Bien-être | |

| Soutien Immunitaire | ||

| Santé des Os et des Articulations | ||

| Énergie et Métabolisme | ||

| Santé Cardiaque | ||

| Santé Cognitive et Mentale | ||

| Santé Prénatale | ||

| Autres Applications | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Magasins Spécialisés et de Santé | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des compléments vitaminés ?

Le marché était évalué à 59,73 milliards USD en 2025 et devrait atteindre 82,50 milliards USD d'ici 2031, avec un CAGR de 5,68 % entre 2026 et 2031.

Quel type de segment domine le marché ?

Les multivitamines constituent le plus grand segment par type, détenant une part de 32,88 % en 2025, portées par un large attrait auprès des consommateurs et leur commodité.

Quel format domine le marché ?

Les comprimés sont le format dominant, représentant une part de 38,21 % en 2025, appréciés pour leur rentabilité, leur précision de dosage et leur stabilité en rayon.

Quel format connaît la croissance la plus rapide ?

Les gommes sont le format à la croissance la plus rapide, avec un CAGR de 7,86 % projeté jusqu'en 2031, portées par leur attrait gustatif et leur adoption auprès des consommateurs plus jeunes.

Quelles régions sont en tête et connaissent la croissance la plus rapide ?

L'Amérique du Nord est la plus grande zone géographique avec une part de 36,66 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, devant se développer à un CAGR de 7,24 % jusqu'en 2031 en raison de la demande croissante de la classe moyenne et de l'adoption du numérique.

Quel type de segment connaît la croissance la plus rapide ?

La Vitamine D est le segment par type à la croissance la plus rapide, projetée pour se développer à un CAGR de 6,90 % de 2026 à 2031, soutenue par une sensibilisation croissante aux carences et à son rôle dans l'immunité et la santé osseuse.

Dernière mise à jour de la page le: