ビタミンサプリメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

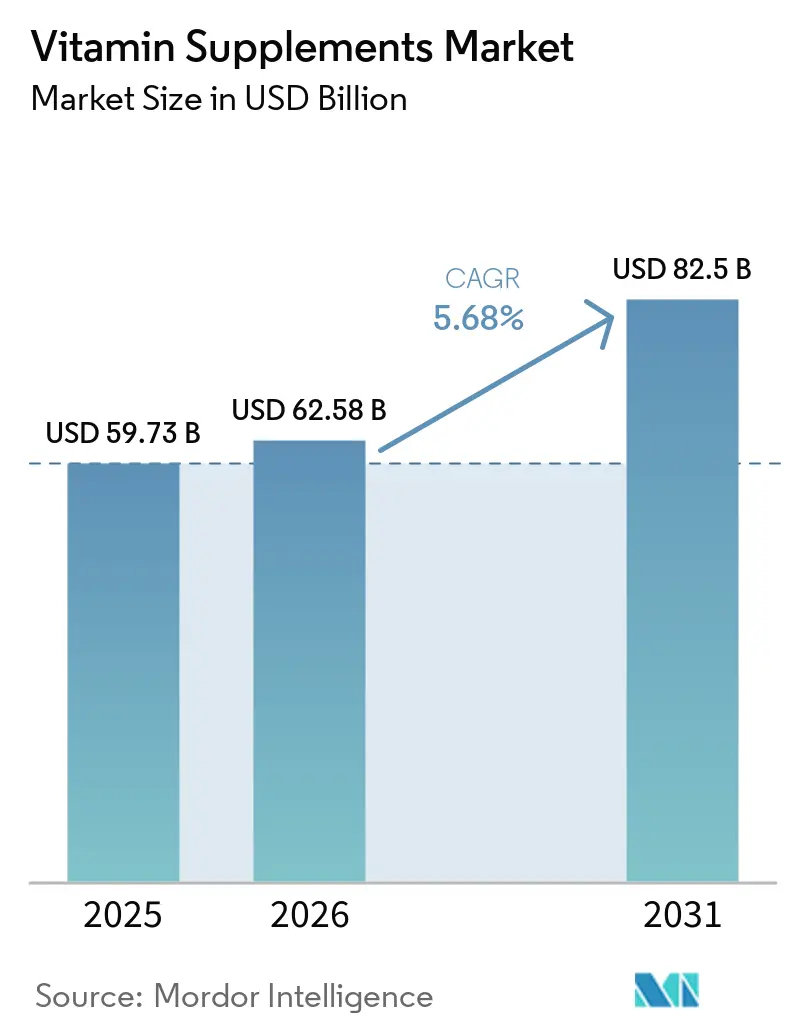

| 市場規模 (2026) | 62.58 十億米ドル |

| 市場規模 (2031) | 82.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビタミンサプリメント市場分析

ビタミンサプリメント市場規模は、2025年の59.73 ビリオン 米ドルから2026年には62.58 ビリオン 米ドルに成長し、2026年から2031年にかけてCAGR 5.68%で2031年までに82.50 ビリオン 米ドルに達すると予測されています。消費者がウェルネス、エネルギー、免疫の健康をより重視するようになるにつれ、毎日のビタミン補給は予防的健康管理の定期的な一部となっています。ビタミンD欠乏症の有病率の増加が市場成長を引き続き牽引していますが、規制上の課題とサプライチェーンの混乱が主要な懸念事項として残っています。米国食品医薬品局(FDA)の栄養補助食品プログラム局(ODSP)は、新規栄養成分(NDI)通知のプロセスを更新し、一般的に安全と認められる(GRAS)経路を整備し、グミサプリメントの品質を確保することで規制の枠組みを強化しています。2026年3月に開催された公開ステークホルダー会議では、用量の一貫性と汚染物質検査に対する同機関の関心の高まりが強調されました[1]出典:食品医薬品局、栄養補助食品成分の範囲を探る公開会議、

fda.gov。この進化する市場環境において、科学的検証、明確な製品表示、革新的な提供形態に投資する企業は、消費者の信頼を構築し競争上の優位性を獲得するうえで有利な立場にあります。

主要レポートのポイント

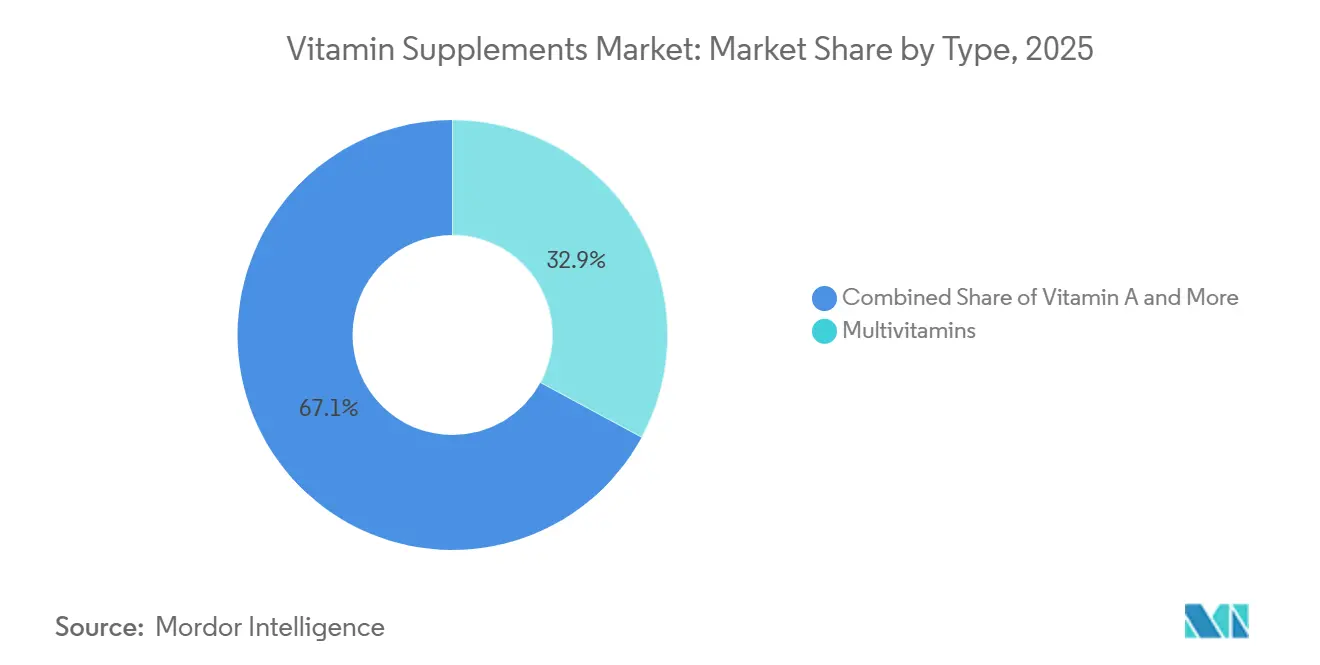

- タイプ別では、マルチビタミンが2025年に32.88%のシェアでビタミンサプリメント市場をリードし、ビタミンDは2026年から2031年にかけて最も速いCAGR 6.90%を記録すると予測されています。

- 形態別では、タブレットが2025年に38.21%のシェアを維持し、グミは2031年までにCAGR 7.86%で拡大すると予測されています。

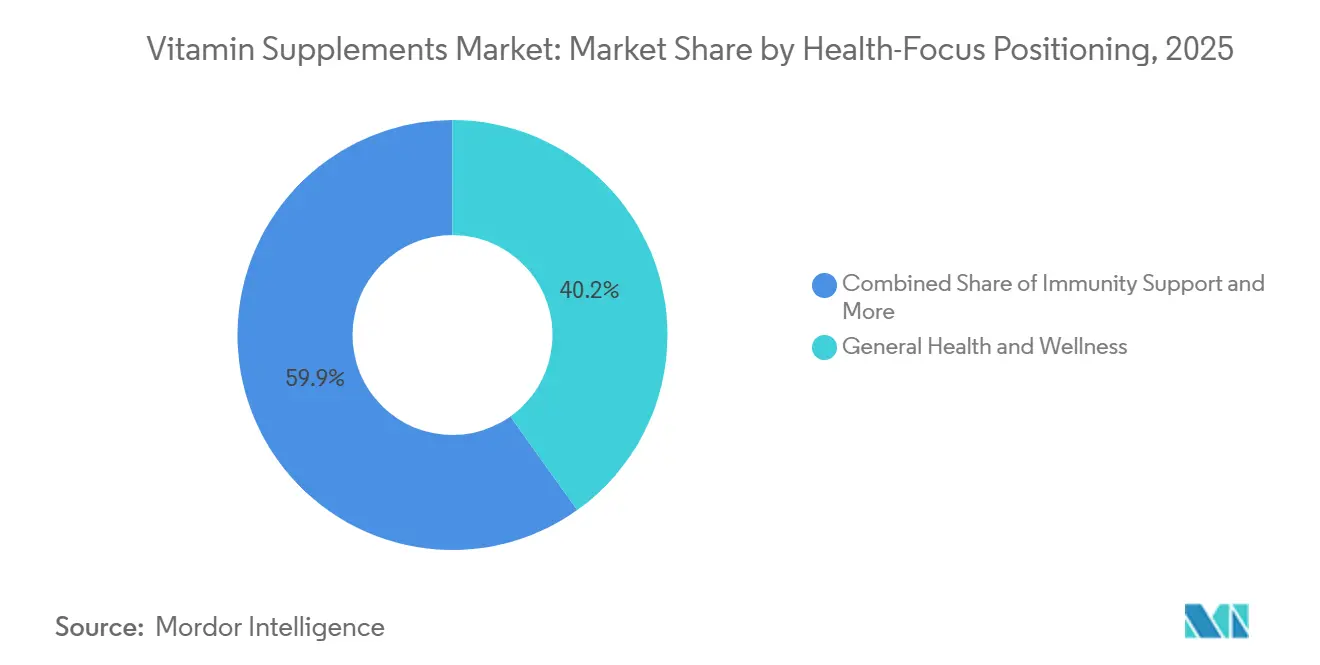

- 健康重点ポジショニング別では、一般的な健康とウェルネスが2025年の収益の40.15%を占めましたが、免疫サポートは2031年までに6.89%で最も速く成長すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に35.26%のシェアでビタミンサプリメント市場をリードし、オンライン小売店は2026年から2031年にかけて最も速いCAGR 7.56%を記録すると予測されています。

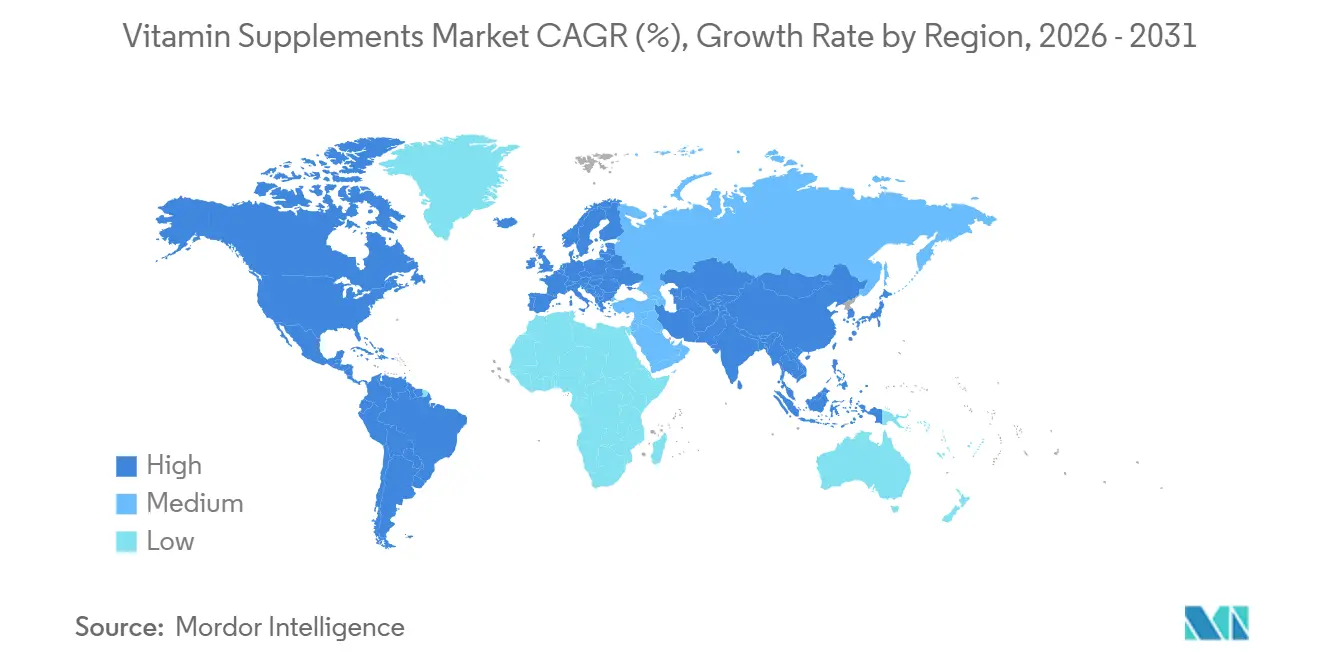

- 地域別では、北米が2025年に36.66%のシェアでビタミンサプリメント市場をリードし、アジア太平洋は2026年から2031年にかけて最も速いCAGR 7.24%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルビタミンサプリメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 予防医療とウェルネスに対する消費者の関心の高まり | +1.5% | グローバル、特に北米、欧州、都市部のアジア太平洋で強い | 中期(2〜4年) |

| ビタミン需要を強化するマイクロ栄養素欠乏への懸念 | +1.2% | グローバル、南アジア、東地中海、サハラ以南アフリカで最も高い | 長期(4年以上) |

| 健康的な長寿ソリューションを支える高齢化人口 | +0.9% | 日本、ドイツ、中国、米国 - 主要な高齢化経済国 | 長期(4年以上) |

| 毎日のサプリメント摂取を支えるフィットネス志向のライフスタイル | +0.7% | 北米、欧州、東南アジア | 中期(2〜4年) |

| サプリメント採用を促進する母体および出生前の栄養ニーズ | +0.5% | 南アジア、東南アジア、北米、中東 | 中期(2〜4年) |

| グミ、ソフトジェル、便利な提供形態における革新 | +0.8% | 北米、欧州、プレミアムアジア太平洋セグメントへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

予防医療とウェルネスに対する消費者の関心の高まり

予防医療は、ニッチなライフスタイルの選択から中核的な優先事項へと移行し、ビタミンサプリメントの需要に大きな影響を与え、多様な消費者セグメントへの訴求力を拡大しています。この変化は、ウェアラブルデバイス、人工知能(AI)を活用したパーソナライゼーションプラットフォーム、企業向けウェルネスプログラムなどのデジタルヘルスツールの普及拡大によって推進されています。これらの進歩により、ブランドは汎用的なマルチビタミン製品から離れ、症状特化型ソリューションに注力するようになっています。パーソナライズされた健康管理への嗜好の高まりは、デジタルセルフケアツールが消費者の購買決定をいかに形成しているかを示しています。さらに、グルカゴン様ペプチド-1(GLP-1)減量薬の導入により、低カロリー食をサポートし、エネルギーレベルを高め、消化器の健康を改善するためのサプリメントに新たな機会が生まれています。これらの要因が相まって市場の成長軌道を再定義し、ビタミンサプリメントを任意のライフスタイル製品ではなく、現代のウェルネス戦略の不可欠な構成要素として位置づけています。

ビタミン需要を強化するマイクロ栄養素欠乏への懸念

マイクロ栄養素欠乏は、ビタミンDやビタミンB12などの必須栄養素の大きなギャップが様々な集団における個別ソリューションの必要性を浮き彫りにする中、ビタミンサプリメントのグローバル需要を牽引しています。先進国市場では、医療専門家が処方するサプリメントがますます一般的になっています。同時に、世界保健機関(WHO)などの規制機関が消費者行動に影響を与えています。例えば、WHOは公衆衛生イニシアチブの一環として、食用油脂にビタミンAとDを強化することを推奨しています[2]出典:世界保健機関、公衆衛生のための食用油脂へのビタミンAおよびDの強化に関するWHOガイドライン、

who.int。これらの取り組みと、広範な栄養素欠乏の認識が相まって、製品戦略を変革しています。主張を裏付ける臨床グレードのエビデンスを提供する企業は消費者の信頼を獲得し、プレミアム価格を実現し、より強固なブランドロイヤルティを構築しています。この変化は市場の品質階層に明確な差別化をもたらしています。その結果、ビタミンサプリメントはもはや任意のライフスタイル製品ではなく、現代の予防医療の必須要素として認識されています。

健康的な長寿ソリューションを支える高齢化人口

高齢化人口はビタミンサプリメントの需要を大幅に増加させており、このカテゴリーを健康的な長寿促進の重要な貢献者としています。このトレンドは一貫しており、短期的な経済変動に対する回復力を示しています。世界保健機関(WHO)によると、60歳以上のグローバル人口は2050年までに21 ビリオン人に達し、2020年の水準から倍増すると予測されています。この人口動態の変化は、ターゲットを絞った栄養ソリューションの必要性の高まりを示しています。高齢者はビタミンB12の吸収低下、ビタミンDの合成低下、カルシウム摂取の減少など特有の課題に直面しており、これが専門的なサプリメント処方への需要を牽引しています。さらに、このトレンドを支持する臨床エビデンスも増加しています。査読済み研究では、毎日のマルチビタミン摂取が生物学的老化マーカーの測定可能な減少につながることが示されており、高齢者の採用をさらに促進しています。日本やドイツなどの先進国では、消費者が医薬品グレードおよびプレミアムブレンドサプリメントをますます選択しており、市場におけるプレミアム化への広範なシフトを反映しています。長寿が医療戦略の中心的な焦点となるにつれ、科学的信頼性と個別ソリューションを組み合わせるブランドは、この成長セグメントで長期的な価値を獲得するうえで有利な立場にあります。この人口動態に基づく成長により、長寿重視のサプリメントは今後も長年にわたってグローバルウェルネス経済の礎となり続けるでしょう。

毎日のサプリメント摂取を支えるフィットネス志向のライフスタイル

フィットネス文化の普及拡大により、サプリメント消費者層はプロアスリートを超えて広がり、毎日のサプリメント摂取をウェルネスルーティンにシームレスに取り入れる若くデジタルに精通した層を引き付けています。この変化により、サプリメントの購入はニッチな専門店からメインストリームの小売チャネルへと移行し、Amazonなどのeコマースプラットフォームが製品発見とリピート購入の主要な場となっています。スポーツ関連の目標が購買決定にますます影響を与え、サプリメントをニッチなパフォーマンス向上剤ではなくフィットネスルーティンの日常的な必需品として位置づけています。米国の栄養補助食品健康教育法(DSHEA)や欧州の進化する食品サプリメント指令などの規制の枠組みにより、高まる需要が高い製品基準、消費者の安全性、信頼性をもって満たされることが確保されています。ライフスタイルトレンド、デジタルアクセシビリティ、規制監督の交差点が、グローバルなフィットネス志向サプリメント市場の持続的な成長を牽引しています。その結果、ビタミンとサプリメントは新世代の日常生活の不可欠な一部となり、現代のウェルネス実践の主要な構成要素としての役割を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者の信頼を損なう偽造品および粗悪品 | −0.6% | グローバル、eコマース主導の市場および中東・アフリカで深刻 | 短期(2年以内) |

| サプリメント依存を制限する自然食品栄養への嗜好 | −0.4% | 西欧、健康意識の高い都市部の北米 | 中期(2〜4年) |

| 国際市場における複雑な規制の枠組み | −0.5% | グローバルな越境貿易、欧州連合、アジア太平洋の規制の相違 | 長期(4年以上) |

| 利益率に影響する原材料価格の変動 | −0.3% | グローバル製造、アジア太平洋の調達ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者の信頼を損なう偽造品および粗悪品

ビタミンサプリメント市場は、偽造品や低品質製品が消費者の信頼を損なうという課題に直面しており、特に正規の直接消費者向け販売と並行して不正業者が増加しているオンラインプラットフォームで顕著です。2026年に発生した重大なサルモネラ菌アウトブレイクと高度な偽造品の発見を受け、米国食品医薬品局(FDA)は栄養補助食品の監視を強化しています[3]出典:食品医薬品局、最近のFDAサルモネラ菌および偽造品警告後の栄養補助食品検査、

fda.gov。FDAは現在、高リスク成分を取り扱うサプライヤーの積極的な汚染物質検査と徹底的な監査を優先しています。さらに、FDAの栄養補助食品プログラム局は、グミサプリメントについて、用量の不一致、不安定な成分、汚染物質検出の信頼できる方法の欠如などの問題を指摘しています。同時に、グレーマーケットの流通業者が正規サプライヤーの価格を下回り、従来の調達システムのギャップを露呈しています。これらの題に対処し信頼を維持するため、主要ブランドはサードパーティ認証シール、QRコードによるトレーサビリティ、薬剤師の推薦などの対策を採用しています。これらの戦略は、ますます精査される環境において消費者の信頼を守り市場シェアを確保するために不可欠となっています。

国際市場における複雑な規制の枠組み

国際市場における規制の枠組みは、ビタミンサプリメント業界に重大な課題をもたらしています。これらの規制はコンプライアンスコストを増加させ、特に競争を目指す中小ブランドにとって市場参入を遅らせます。米国食品医薬品局(FDA)は、一般的に安全と認められる(GRAS)経路を独立した安全メカニズムとして廃止する提案規則を審査しており、これにより米国での新成分の導入方法が変わる可能性があります。同様に、欧州連合(EU)の食品サプリメント指令は厳格な用量制限を施行し、製品差別化の機会を減少させています。複数の管轄区域にわたる表示、許容成分レベル、新規食品登録の多様な基準を管理するには多大なリソースが必要です。これにより、専任のコンプライアンスチームを持つ多国籍企業が明確な競争上の優位性を持ちます。地域または国内プレーヤーにとって、これらの断片化した規制はグローバルな事業拡大に対する大きな障壁となっています。持続可能な成長を達成するためには、企業は規制の柔軟性に注力し、コンプライアンスの専門知識に投資する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:マルチビタミンがリード、ビタミンDは10年間の突出した成長が見込まれる

2025年、マルチビタミンは32.88%のシェアでグローバルビタミンサプリメント市場を支配しました。その広範な人気は、多様な人口層に対応する能力、マスマーケットでの容易な入手可能性、医療専門家からの強力な推薦に起因しています。マルチビタミンは便利なオールインワンソリューションを提供し、サプリメント摂取に対してシンプルなアプローチを好む多忙な個人に特に魅力的です。この強固な市場ポジションにより、マルチビタミンは業界の主要な収益ドライバーであり続けています。その確立された存在感は回復力を示しており、新興経済国における進化するライフスタイルと増加する労働年齢人口によって需要が支えられています。

一方、ビタミンDは2031年までにCAGR 6.90%で最も速く成長するセグメントになると予測されています。この成長はビタミンD欠乏症のグローバルな有病率によって牽引されています。研究は一貫して、骨の健康維持、免疫システムの強化、呼吸器の健康サポートにおけるビタミンDの重要な役割を強調しています。これらの知見により、処方箋ベースの販売から市販薬(OTC)での入手可能性へのシフトが促進され、消費者の採用と医療提供者の推薦の両方が増加しています。さらに、市場はビタミンDをビタミンK2、マグネシウム、ホウ素などの補完的な栄養素と組み合わせた高度な処方へと進化しています。単一栄養素製品から科学的に検証されたブレンドへのこの移行により、ビタミンDはサプリメント市場における革新の主要ドライバーとして位置づけられ、他のカテゴリーを上回る成長ポテンシャルを持っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:タブレットが優勢、グミが形態経済を書き換える

2025年、タブレットは依然として主要な形態であり、グローバルビタミンサプリメント市場の38.21%を占めました。その優位性は、費用対効果の高い製造、長い保存期間、正確な用量管理によって牽引されており、健康意識の高い消費者と機関購入者の両方にとって信頼できる選択肢となっています。タブレットはカテゴリーの基盤として機能し続け、医師の推薦と一致し消費者の信頼を構築しています。その確立された役割は、スケーラビリティと規制コンプライアンスが重要な市場において、手頃な価格と有効性のバランスを取る能力を示しています。

同時に、グミは最も速く成長するセグメントとして市場を変革しており、2031年までにCAGR 7.86%が予測されています。その急速な成長は、感覚的な魅力、利便性、特に若い消費者や初めてサプリメントを使用するユーザーの間でのソーシャルメディアプラットフォームでの露出増加によって促進されています。楽しい味と魅力的な形態により、グミは目新しい製品からメインストリームの製品へと移行し、専門的な製造施設への多大な投資を促しています。この変化は、サプリメントの継続摂取が楽しさと日常ルーティンへのシームレスな統合にますます結びついている消費者の期待の進化を反映しています。グミが勢いを増すにつれ、競争のダイナミクスを再形成し、味主導の革新をビタミンサプリメント市場における重要な成長ドライバーとして位置づけています。

健康重点ポジショニング別:一般的なウェルネスが収益を支え、免疫サポートが加速

2025年、一般的な健康とウェルネスセグメントは市場の40.15%という大きなシェアを獲得しました。このセグメントの優位性は、栄養補助食品を探求する個人が最初に選ぶことが多いマルチビタミンのグローバルな人気を示しています。しかし、この広範な訴求力は機会と課題の両方をもたらします。収益を牽引する一方で、知識が増している消費者が専門的なソリューションへとシフトしており、ブランドロイヤルティに影響を与える可能性があります。このセグメントは様々な人口層にわたる関連性により繁栄し続けています。リーダーシップを維持するために、企業はより広い市場に対応しながら、進化する消費者の期待に応える個別製品を提供するバランスを取る必要があります。

同時に、免疫サポートセグメントは急速な成長を見せており、2031年までにCAGR 6.89%が予測されています。当初は季節的な需要やパンデミック関連の懸念への対応として位置づけられていた免疫サポートは、今や消費者にとって一年を通じた一貫した優先事項となり、行動の根本的な変化を反映しています。このセグメントは強力な科学的エビデンスと、免疫の健康が全体的なウェルビーイングにおいて果たす重要な役割への認識の高まりから恩恵を受けています。その成長は、革新的な製品処方の進歩と免疫重視サプリメントの規制承認によってさらに支えられています。その結果、免疫サポートセグメントは実質的な成長を牽引するだけでなく、競争環境を再形成し、消費者との永続的な関係を構築することを目指す企業にとっての戦略的優先事項として台頭しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットが数量でリード、オンライン小売が戦略的な戦場として台頭

2025年、スーパーマーケットとハイパーマーケットはビタミンサプリメント流通市場の35.26%を占め、数量ベースの主要チャネルとしての地位を再確認しました。この優位性は、サプリメント購入の日常的な性質によって牽引されています。マルチビタミンやビタミンCなど、日常的に使用される製品は実店舗での入手可能性から恩恵を受けています。レジ前の戦略的な配置により、衝動買いがさらに促進されています。このトレンドを認識した主要ブランドは小売店での存在感を拡大し、より広い層にリーチするための視認性を活用しています。一方、専門店と健康食品店はプレミアム顧客へのサービスに注力しています。これらの店舗は薬剤師や医療従事者の推薦を通じて信頼を構築しており、これは販売時点での店内教育を必要とする治療用量処方において特に価値があります。

オンライン小売は最も速く成長するチャネルとして台頭しており、2031年までにCAGR 7.56%が予測されています。サプリメントブランドにとって重要な戦場となりつつあります。サブスクリプションベースのモデル、パーソナライズされた配送サービス、ソーシャルコマースプラットフォームなどの機能が、ブランドと消費者のつながり方を変革しています。さらに、越境eコマースがグローバルなブランドアクセスへの扉を開いています。米国などの市場ではオフラインチャネルが依然として優勢ですが、eコマースはその利便性とパーソナライズされた体験を提供する能力によって、近い将来にそれを上回ると予測されています。製造業者にとって、このシフトは物理的な小売プレゼンスとデジタル能力の両方への投資の重要性を示しています。競争環境はますます、両チャネルで効果的に運営できる多国籍企業に有利となり、単一チャネル戦略では競争が困難な中小プレーヤーを取り残しています。

地域分析

2025年、北米はビタミンサプリメントの最大市場としての地位を維持し、グローバル収益の36.66%を占めました。この優位性は、一人当たりの高い消費者支出、確立された栄養補助食品健康教育法(DSHEA)の規制の枠組み、および全年齢層にわたる強力な予防医療文化によって牽引されています。米国が地域をリードしており、マルチビタミン、ビタミンD、ビタミンCが最も人気のあるカテゴリーです。しかし、市場が飽和に近づくにつれて成長は鈍化しています。カナダの天然健康製品規制の強化への取り組みとメキシコの薬局チャネル流通の拡大が勢いを維持するのに役立っています。それでも、この地域は段階的な成長の達成がますます困難になっている成熟市場を反映しています。

アジア太平洋は最も速く成長する地域であり、2031年までにCAGR 7.24%が予測されています。この成長は、中産階級の急速な拡大、食習慣の変化、デジタルウェルネストレンドに影響を受けた若い労働人口によって促進されています。中国が大の貢献者であり、インドと東南アジアが最も速く成長するサブ地域であり、簡素化された規制と拡大する小売ネットワークから恩恵を受けています。日本と韓国は成熟した市場ですが、医薬品グレードの処方への強い需要が続いています。Haleonなどの企業は、Centrum Daily Kitsなどのローカライズされた戦略を活用して、標準化されたグローバル製品ローンチを上回る成果を上げています。

欧州は独自の市場ランドスケープを示しています。欧州連合(EU)の食品サプリメント指令と国内の薬局ライセンス要件は、ジェネリック製品に対して大きな障壁を生み出す一方、エビデンスに基づくブランドにはプレミアム価格の機会を与えています。ドイツは臨床的信頼を育む薬局重視モデルでリードしており、英国は国民保健サービス(NHS)が推薦するビタミンDプログラムから恩恵を受けています。南欧と東欧は、高齢化人口、フィットネス参加の増加、越境貿易を促進する規制の調和によって成長地域として台頭しています。一方、南米と中東・アフリカ(MEA)は、現代的な小売とプレミアム薬局チャネルの拡大を通じて勢いを増しており、多様化した地域戦略に投資するグローバル企業に長期的な機会を提供しています。

競争環境

グローバルビタミンサプリメント市場は高度に断片化されており、多国籍消費者健康企業が専門栄養企業、製薬関連部門、多数の地域プレーヤーおよびプライベートラベルプレーヤーと競合しています。Haleon、Bayer、AmwayのNutriliteブランドなどの業界リーダーはグローバル規模で事業を展開し、臨床検証プログラムと多様化した地理的ポートフォリオを活用して成長を牽引しています。これらの企業は高成長市場への拡大によって地域的な落ち込みを果的に管理し、中規模企業がしばしば欠く競争インフラの優位性を示しています。近年、戦略的な取り組みは製品形態への投資、ポートフォリオの最適化、地理的拡大に焦点を当てており、この断片化した市場におけるスケールと適応性の重要な役割を強調しています。

臨床科学と消費者アクセシビリティの交差点に機会が生まれています。多国籍企業はますます、マルチビタミン使用が生物学的老化マーカーを減少させることを示す研究など、査読済みエビデンスにブランドを根付かせています。これにより、中小プレーヤーが複製することが困難な臨床主張プラットフォームが生まれています。同時に、デジタルファーストブランドはTikTok ShopやAmazonなどのプラットフォームを活用して若くデジタルに精通した消費者を引き付け、従来の流通チャネルを破壊しています。パーソナライズド栄養スタートアップは、ビタミン摂取計画とAI駆動の健康データ分析を組み合わせることで競争環境をさらに変革し、標準的なサプリメントに対する信頼できるカスタマイズされた代替品として自らを位置づけています。

規制コンプライアンスは重要な差別化要因となっています。優良製造規範への監視強化と米国の一般的に安全と認められる(GRAS)経路などの枠組みへの潜在的な変更により、欧州の認定製造能力を持つ成分サプライヤーは米国および専門サプリメント市場で際立つ有利な立場にあります。この進化する規制環境はサプライチェーンの一部を統合し、上流プレーヤーに機会をもたらす一方で、リソースの少ない競合他社に対する障壁を高めると予測されています。全体として、競争環境はスケール主導の既存優位性、科学的信頼性、デジタル破壊、規制の俊敏性の組み合わせによって形成されており、これらの要因が今後数年間の市場リーダーシップに影響を与え続けるでしょう。

ビタミンサプリメント業界リーダー

Amway Corporation

Haleon plc

Bayer AG

Herbalife Nutrition Ltd.

Pharmavite LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Haleonはインドのマディヤ・プラデーシュ州に新しい製造施設を設立するために1.75 ビリオン 英ポンドの投資を発表しました。この施設はHaleonの南アジアにおける初の製造拠点となり、現地需要を満たしながらアジア全域へのサプライを支援するよう設計されました。このイニシアチブにより約500の雇用が創出される見込みでした。この投資は、特に流通が従来の輸入依存型サプライチェーンを上回っている急速に拡大する新興市場において、現地製造能力を強化するHaleonの戦略を強化しました。

- 2026年4月:NOW Foodsは2種類の新しいグミビタミンサプリメントを発売し、製品ポートフォリオを拡大しました。同社は1回分あたり250ミリグラムを提供する明るいシトラスオレンジ風味のビタミンCグミと、1粒あたり1,000国際単位(IU)を提供するビタミンD3グミを発売しました。

- 2026年4月:Alkem Laboratories Limitedは、身体と精神の両方に包括的な栄養サポートを提供することを目的とした成人向けの毎日のマルチビタミンサプリメント「A to Z Daily」を発売しました。「A to Z Daily」タブレットは26種類の必須ビタミン、ミネラル、植物性成分で処方されました。主要な栄養素にはビタミンBコンプレックス、ビタミンD3、ビタミンC、亜鉛、鉄が含まれており、エネルギーレベルの向上、疲労の軽減、免疫力の強化を目的としていました。この製品はまた、ストレスや不安の管理、睡眠の質の改善、認知機能のサポートに役立つことが知られているアシュワガンダ、バコパ・モンニエリ(ブラーミー)、パナックス・ジンセン、アミノ酸のL-テアニンなどの臨床研究済みの植物性成分も配合していました。

グローバルビタミンサプリメント市場レポートの範囲

ビタミンサプリメントは、食事からの摂取が不十分な場合に正常な生理機能をサポートするために、必須有機微量栄養素であるビタミンを濃縮した形態で提供する製品として定義されています。これらは欠乏症の予防または改善、健康の維持、場合によってはウェルネス成果の向上を目的として設計されています。

ビタミンサプリメント市場は、タイプ、形態、健康重点ポジショニング、流通チャネル、地域によってセグメント化されています。タイプ別では、市場はビタミンA、ビタミンB、ビタミンC、ビタミンD、ビタミンE、ビタミンK、マルチビタミンにセグメント化されています。形態別では、市場はタブレット、グミ、パウダー、カプセルおよびソフトジェル、液体、その他にセグメント化されています。健康重点ポジショニング別では、市場は一般的な健康とウェルネス、免疫サポート、骨と関節の健康、エネルギーと代謝、心臓の健康、認知・精神的健康、出生前の健康、その他の用途にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、専門店・健康食品店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ビタミンA |

| ビタミンB |

| ビタミンC |

| ビタミンD |

| ビタミンE |

| ビタミンK |

| マルチビタミン |

| タブレット |

| グミ |

| パウダー |

| カプセルおよびソフトジェル |

| 液体 |

| その他 |

| 一般的な健康とウェルネス |

| 免疫サポート |

| 骨と関節の健康 |

| エネルギーと代謝 |

| 心臓の健康 |

| 認知・精神的健康 |

| 出生前の健康 |

| その他の用途 |

| スーパーマーケット・ハイパーマーケット |

| 専門店・健康食品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| 中東・アフリカのその他 |

| タイプ別 | ビタミンA | |

| ビタミンB | ||

| ビタミンC | ||

| ビタミンD | ||

| ビタミンE | ||

| ビタミンK | ||

| マルチビタミン | ||

| 形態別 | タブレット | |

| グミ | ||

| パウダー | ||

| カプセルおよびソフトジェル | ||

| 液体 | ||

| その他 | ||

| 健康重点ポジショニング別 | 一般的な健康とウェルネス | |

| 免疫サポート | ||

| 骨と関節の健康 | ||

| エネルギーと代謝 | ||

| 心臓の健康 | ||

| 認知・精神的健康 | ||

| 出生前の健康 | ||

| その他の用途 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門店・健康食品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

グローバルビタミンサプリメント市場の規模はどのくらいですか?

市場は2025年に59.73 ビリオン 米ドルと評価され、2026年から2031年にかけてCAGR 5.68%で成長し、2031年までに82.50 ビリオン 米ドルに達すると予測されています。

どのタイプのセグメントが市場をリードしていますか?

マルチビタミンは最大のタイプセグメントであり、2025年に32.88%のシェアを保有し、広範な消費者訴求力と利便性によって牽引されています。

どの形態が市場を支配していますか?

タブレットは主要な形態であり、2025年に38.21%のシェアを占め、費用対効果、用量精度、保存安定性において優れています。

どの形態が最も速く拡大していますか?

グミは最も速く成長する形態であり、2031年までにCAGR 7.86%が予測されており、味の魅力と若い消費者の間での採用によって牽引されています。

どの地域がリードし、最も速く成長していますか?

北米は2025年に36.66%のシェアで最大の地域であり、アジア太平洋は中産階級の需要の高まりとデジタル採用により、2031年までにCAGR 7.24%で拡大すると予測される最も速く成長する地域です。

どのタイプのセグメントが最も速く成長していますか?

ビタミンDは最も速く成長するタイプセグメントであり、欠乏症への認識の高まりと免疫および骨の健康における役割に支えられ、2026年から2031年にかけてCAGR 6.90%で拡大すると予測されています。

最終更新日: