Taille et Part du Marché des Compléments Alimentaires pour la Santé Cardiovasculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

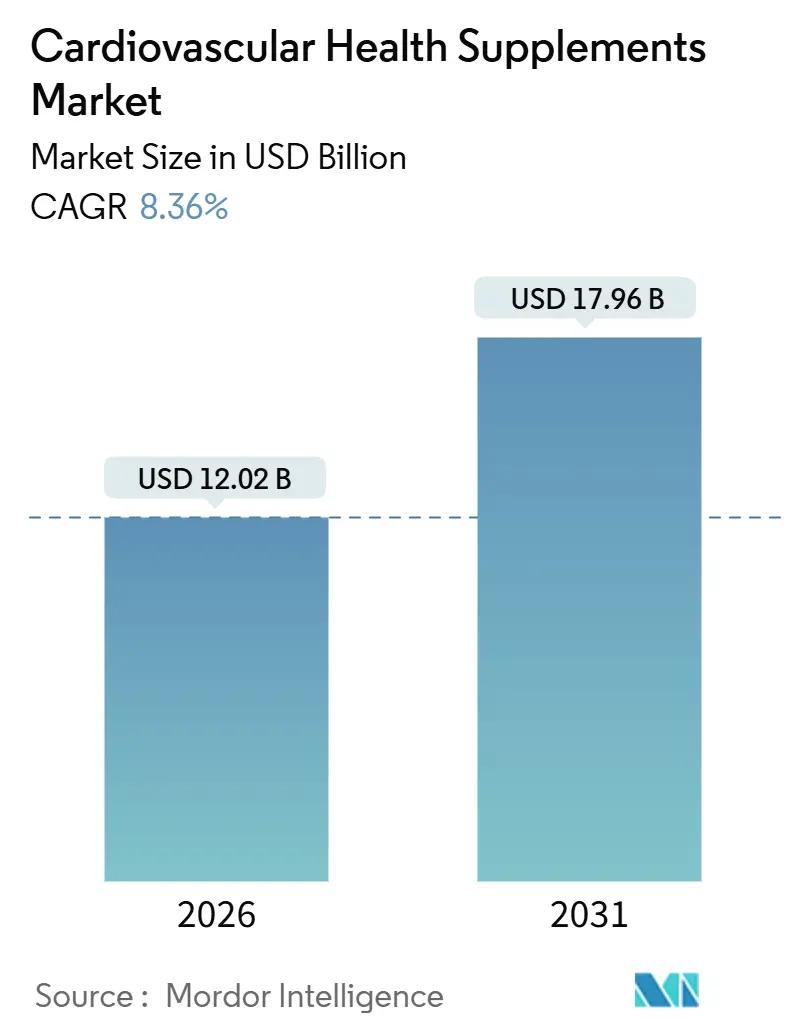

| Taille du Marché (2026) | 12.02 Milliards de dollars |

| Taille du Marché (2031) | 17.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.36% CAGR |

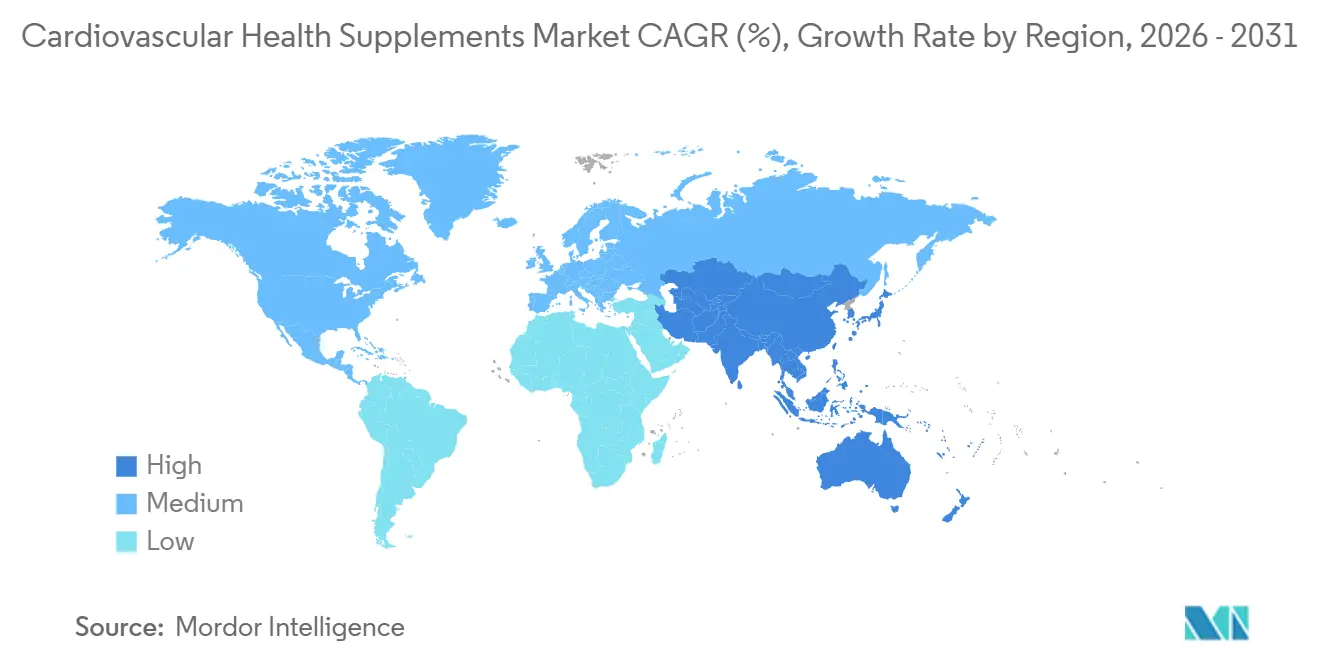

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

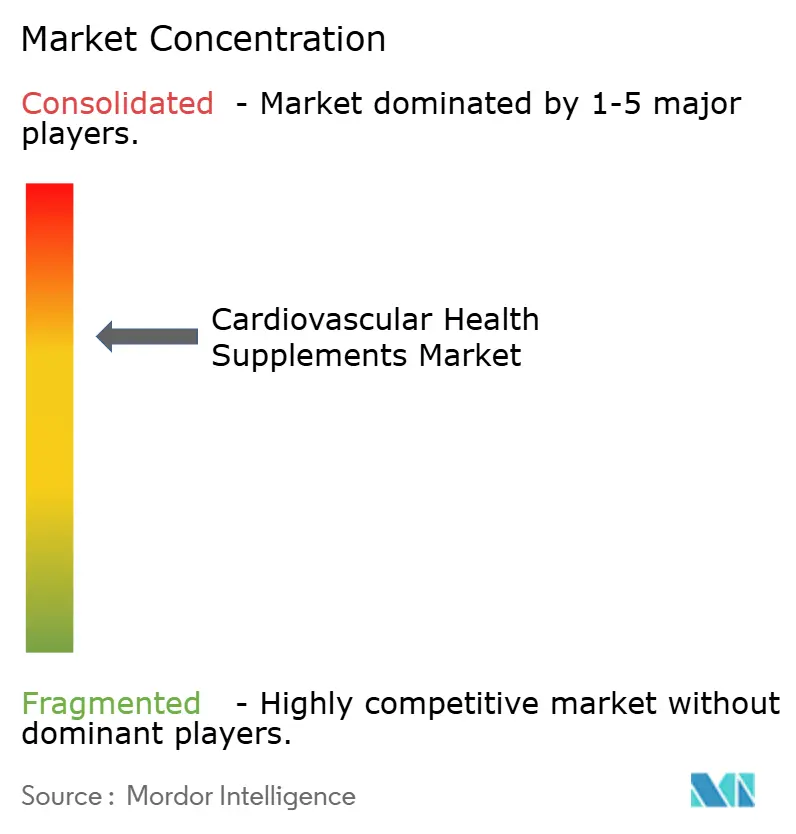

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments Alimentaires pour la Santé Cardiovasculaire par Mordor Intelligence

La taille du Marché des Compléments Alimentaires pour la Santé Cardiovasculaire est estimée à 12,02 milliards USD en 2026, et devrait atteindre 17,96 milliards USD d'ici 2031, à un TCAC de 8,36 % au cours de la période de prévision (2026-2031).

Une forte demande émane des populations vieillissantes, d'une plus grande acceptation des soins préventifs et d'un flux régulier d'études évaluées par des pairs clarifiant les relations dose-réponse pour les oméga-3, la CoQ10 et le magnésium. L'innovation soutenue dans les technologies de biodisponibilité, l'adoption rapide des abonnements au commerce électronique et les mesures politiques axées sur la réduction des maladies chroniques amplifient davantage l'expansion. L'intensité concurrentielle reste modérée, car les entreprises pharmaceutiques multinationales et les marques natives du numérique poursuivent des stratégies différentes, mais convergent toutes deux vers des ingrédients cliniquement validés et issus de sources durables. Ensemble, ces forces positionnent le marché des compléments alimentaires pour la santé cardiovasculaire pour des gains de volume durables à un chiffre moyen et une premiumisation régulière, à mesure que les consommateurs optent pour des formulations étayées par des preuves.

Principaux Enseignements du Rapport

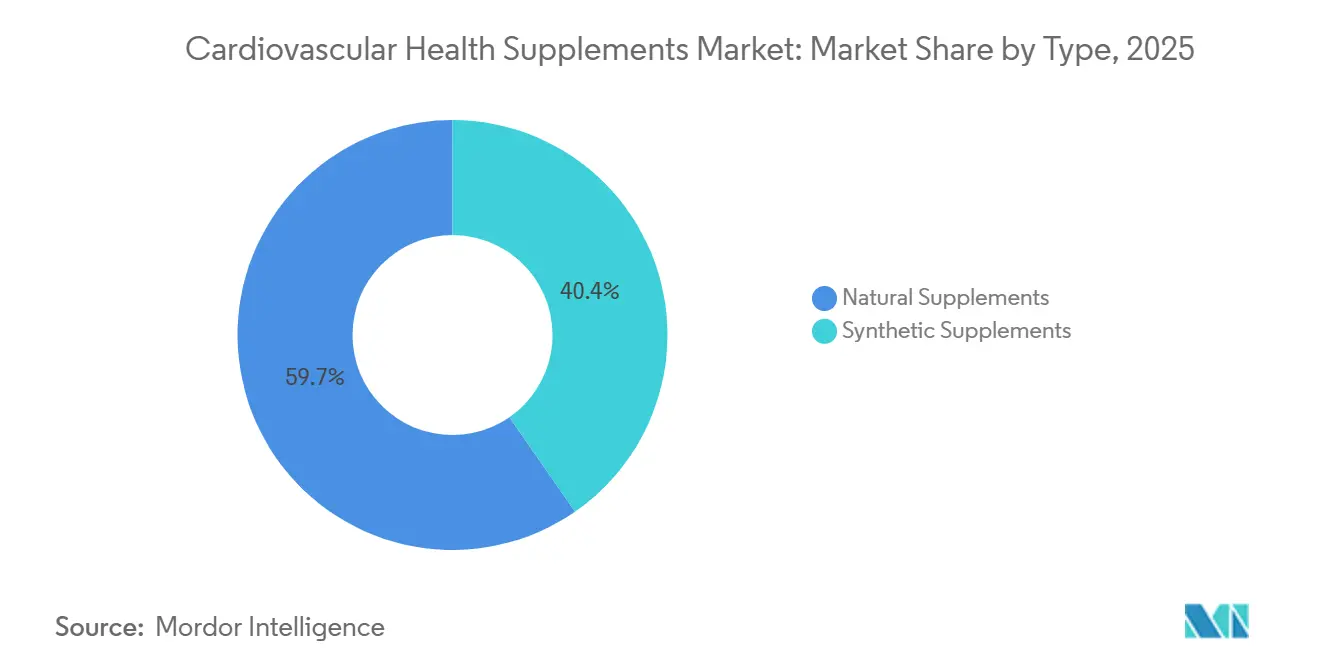

- Par type, les compléments naturels ont dominé avec une part de 59,65 % en 2025, tandis que les variantes synthétiques devraient enregistrer un TCAC de 10,45 % jusqu'en 2031.

- Par ingrédient, les vitamines et minéraux représentaient une part de 42,45 % en 2025 ; les acides gras oméga devraient croître à un TCAC de 10,55 % jusqu'en 2031.

- Par forme, les gélules ont capturé 31,45 % du marché en 2025, tandis que les capsules molles sont en bonne voie pour un TCAC de 10,76 % jusqu'en 2031.

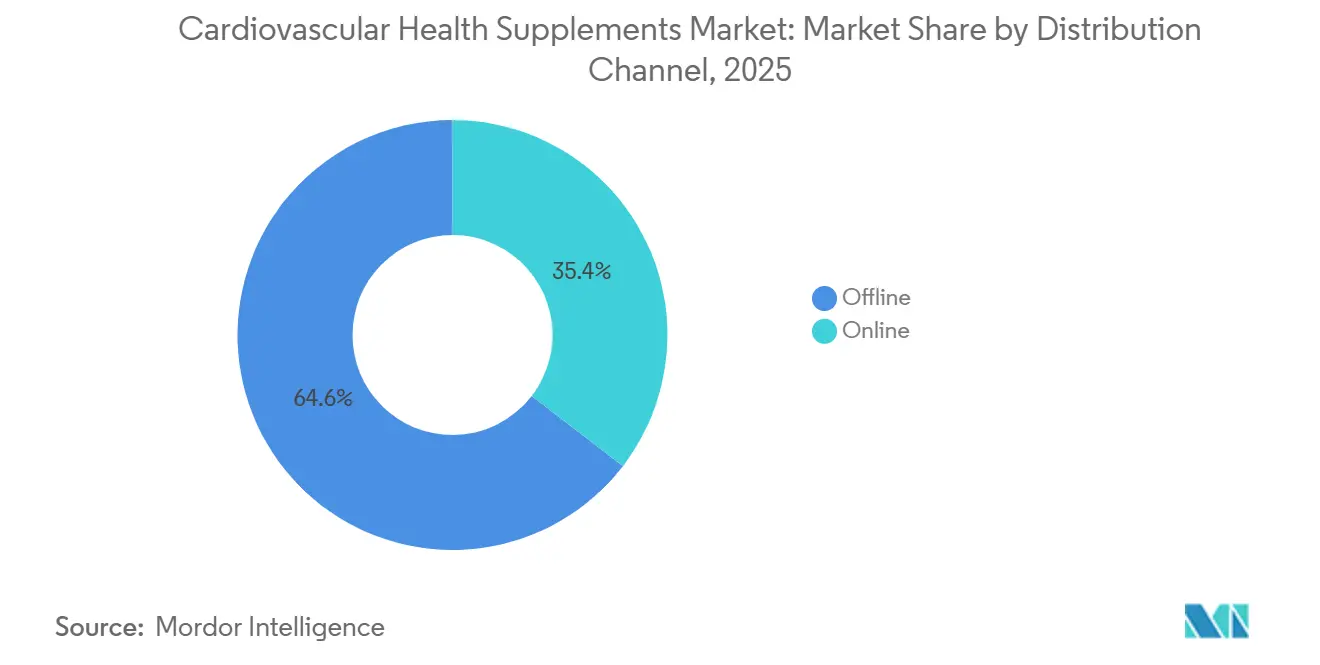

- Par canal de distribution, les points de vente hors ligne détenaient une part de 64,56 % en 2025 ; les plateformes en ligne progresseront à un TCAC de 11,65 % jusqu'en 2031.

- Par utilisateur final, les adultes âgés de 18 à 64 ans détenaient une part de 58,65 % en 2025, et les athlètes ainsi que les passionnés de fitness afficheront un TCAC de 11,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,48 % en 2025 ; l'Asie-Pacifique affichera le TCAC le plus rapide de 9,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Compléments Alimentaires pour la Santé Cardiovasculaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires | +1.8% | Mondial, charge la plus élevée en Amérique du Nord, en Europe et en Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Intérêt croissant des consommateurs pour les soins préventifs | +1.5% | L'Amérique du Nord et l'Europe sont en tête, l'Asie-Pacifique urbaine rattrape son retard | Moyen terme (2-4 ans) |

| Vieillissement de la population et tendances à la longévité | +1.4% | Mondial, notamment le Japon, l'Allemagne, l'Italie, la Chine | Long terme (≥ 4 ans) |

| Expansion de la nutrition personnalisée | +0.9% | Amérique du Nord et Europe occidentale, Asie-Pacifique aisée | Moyen terme (2-4 ans) |

| Validation clinique des technologies de biodisponibilité | +0.7% | Mondial, adoption la plus précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration dans les soins cardiaques par télémédecine | +0.6% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cardiovasculaires

Les maladies cardiovasculaires ont causé 19,8 millions de décès dans le monde en 2023 et généré 437 millions d'années de vie ajustées sur l'incapacité, ce qui en fait la principale cause de mortalité mondiale. Aux États-Unis, les maladies cardiaques ont été responsables de 680 981 décès en 2023, tandis que 5 % des adultes vivent avec une coronaropathie. Les facteurs de risque modifiables — pression artérielle systolique élevée, taux de LDL cholestérol élevé, mauvaise alimentation et inactivité physique — sont responsables de 79,6 % des années de vie ajustées sur l'incapacité liées aux maladies cardiovasculaires. Ce fardeau pousse les cliniciens et les patients à rechercher des thérapies adjuvantes qui traitent ces variables, soutenant une demande durable pour les produits du marché des compléments alimentaires pour la santé cardiovasculaire. Les marques capables de garantir la pureté et la précision des doses pour les oméga-3, les phytostérols et la CoQ10 s'alignent sur les recommandations fondées sur des preuves et obtiennent l'adoption dans les formulaires hospitaliers.

Intérêt Croissant des Consommateurs pour les Soins de Santé Préventifs

À la suite de la pandémie, les soins préventifs autonomes ont connu une forte progression : 57,6 % des adultes américains ont déclaré consommer des compléments alimentaires en 2017-2018, et 21,8 % des personnes âgées prenaient spécifiquement des produits à base d'oméga-3. La prise de plusieurs produits simultanément est courante, 24,9 % des consommateurs âgés utilisant 4 compléments ou plus simultanément[1]Instituts nationaux de la santé, "Utilisation des compléments alimentaires chez les adultes américains 2017-2018," nih.gov. Les programmes d'abonnement qui regroupent des oméga-3 à dominante EPA, de la CoQ10, du magnésium et des phytostérols conviennent à cette habitude en réduisant les prix unitaires, en simplifiant les réapprovisionnements et en favorisant l'observance. La montée en puissance de la culture sanitaire et le revenu disponible croissant des professionnels urbains renforcent la volonté de payer pour des formulations cliniquement étayées, maintenant l'élan du marché des compléments alimentaires pour la santé cardiovasculaire.

Vieillissement de la Population et Tendances à la Longévité

La population mondiale âgée de 60 ans et plus atteindra 1,4 milliard d'ici 2030 et 2,1 milliards d'ici 2050, avec 80 % de la croissance dans les économies à revenus faibles et intermédiaires[2]Nations Unies, "Faits saillants sur le vieillissement de la population mondiale 2025," un.org. La rigidité vasculaire liée à l'âge et le déclin mitochondrial suscitent un intérêt pour les nutriments qui soutiennent la synthèse d'oxyde nitrique, la protection antioxydante et le métabolisme énergétique. La supplémentation en CoQ10 entraîne une amélioration de 5,6 points de pourcentage de la fraction d'éjection ventriculaire gauche chez les patients souffrant d'insuffisance cardiaque. Des apports en magnésium de 300 à 400 mg par jour améliorent la fonction endothéliale et réduisent marginalement la pression artérielle, couvrant les déficits courants chez les personnes âgées. Ces résultats élargissent le marché des compléments alimentaires pour la santé cardiovasculaire, alors que des gouvernements comme la Chine promeuvent des stratégies de vieillissement proactif dans le cadre de l'initiative Chine en bonne santé 2030.

Expansion des Plateformes de Nutrition Personnalisée

Les prestataires de télémédecine nord-américains et européens combinent désormais les bilans lipidiques, les données génétiques et les mesures des appareils connectés pour calibrer les régimes de complémentation. Des interfaces de programmation d'applications relient les renouvellements de compléments aux tableaux de bord de pression artérielle, automatisant les ajustements de doses et les rappels d'observance. Ces services basés sur les données poussent l'EPA, la CoQ10 et le magnésium cliniquement vérifiés vers des modèles d'abonnement, augmentant les valeurs moyennes des commandes et réduisant les abandons. Les entreprises qui s'intègrent dans les logiciels de réadaptation cardiaque à distance exploitent un nouveau flux de revenus institutionnel, approfondissant la pénétration du marché des compléments alimentaires pour la santé cardiovasculaire dans les voies de soins traditionnelles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité réglementaire et lacunes en matière d'étiquetage | -0.8% | Mondial, différences prononcées entre la FDA et l'EFSA | Long terme (≥ 4 ans) |

| Preuves cliniques de haute qualité limitées pour les plantes médicinales | -0.6% | Mondial, affecte particulièrement les ingrédients novateurs | Moyen terme (2-4 ans) |

| Contraintes de durabilité sur les oméga-3 marins | -0.4% | Mondial, pression sur l'approvisionnement au Pérou, au Chili, en Norvège | Moyen terme (2-4 ans) |

| Prolifération des contrefaçons dans le commerce électronique | -0.3% | Mondial, incidence la plus élevée sur les marchés non réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité Réglementaire et Disparités en Matière d'Étiquetage

Aux États-Unis, les compléments alimentaires relèvent de la loi sur la santé et l'éducation en matière de compléments alimentaires, qui autorise les allégations de structure-fonction sans approbation préalable de la FDA, tandis que le règlement européen 1924/2006 exige des dossiers rigoureux pour toute allégation de santé[3]Agence américaine des produits alimentaires et médicamenteux, "Aperçu de la loi sur la santé et l'éducation en matière de compléments alimentaires," fda.gov. La divergence des unités de valeurs journalières, des règles relatives aux allergènes et de la nomenclature des ingrédients oblige les marques multinationales à maintenir des références spécifiques à chaque région, ce qui alourdit les coûts d'inventaire et de conformité. Les nouveaux entrants plus modestes renoncent souvent à l'expansion transfrontalière, réduisant le choix des consommateurs et limitant légèrement la trajectoire de croissance du marché des compléments alimentaires pour la santé cardiovasculaire.

Preuves Cliniques de Haute Qualité Limitées pour Certains Ingrédients

Les oméga-3, les phytostérols et la CoQ10 bénéficient de bases cliniques solides, mais de nombreuses plantes médicinales manquent d'essais randomisés contrôlés par placebo. L'étude STRENGTH a livré des résultats cardiovasculaires nuls pour les mélanges EPA + DHA à forte dose, suscitant des débats sur la spécificité des formulations. Les essais sur la vitamine D et le complexe B produisent des critères d'évaluation incohérents, affaiblissant les allégations marketing et risquant des mesures réglementaires. Les lacunes en matière de preuves freinent le lancement de nouveaux produits et rendent les acheteurs de détail prudents quant aux allocations de rayons, créant un léger frein au marché des compléments alimentaires pour la santé cardiovasculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Synthétiques de Qualité Pharmaceutique Gagnent du Terrain

Les formulations synthétiques se développeront à un TCAC de 10,45 % jusqu'en 2031, dépassant le segment naturel qui détenait une part de 59,65 % en 2025. En termes de chiffre d'affaires, la part synthétique du marché des compléments alimentaires pour la santé cardiovasculaire devrait passer de 4,8 milliards USD en 2026 à environ 7,9 milliards USD d'ici 2031, les doses standardisées séduisant les médecins qui apprécient une pureté comparable à celle des médicaments sur ordonnance. L'essai REDUCE-IT, qui utilisait 4 g par jour d'icosapent éthyl, a démontré une réduction de 25 % des événements cardiovasculaires indésirables majeurs et a validé la promesse thérapeutique de l'EPA hautement purifié. Les produits naturels continuent de séduire les consommateurs méfiants à l'égard des intrants « chimiques », mais les recommandations cliniques et le remboursement par les assurances font pencher les formulaires hospitaliers vers les synthétiques.

Les compléments naturels conservent leur dominance grâce aux traditions séculaires de l'huile de poisson et à l'intérêt croissant pour les extractions végétales telles que l'EPA-DHA d'algues, l'ail et l'aubépine. Les portefeuilles hybrides qui combinent des matières premières certifiées biologiques avec des synthétiques fabriqués avec précision permettent aux grands fournisseurs d'atteindre les deux publics et de se prémunir contre les évolutions réglementaires. Les nuances régionales sont importantes : les extraits naturels dominent en Asie du Sud-Est, où l'acceptation de la médecine traditionnelle est élevée, tandis que l'EPA synthétique gagne du terrain aux États-Unis via des canaux de prescription comme Vascepa. La part de marché des compléments alimentaires pour la santé cardiovasculaire pour les produits synthétiques pourrait atteindre 45 % dans les pharmacies hospitalières d'ici 2031, en supposant que l'adoption des recommandations reste sur la bonne voie.

Par Ingrédient : Les Acides Gras Oméga s'Accélèrent sur la Vague des Preuves

Les vitamines et minéraux représentaient 42,45 % du marché des compléments alimentaires pour la santé cardiovasculaire en 2025, mais les acides gras oméga devraient enregistrer un TCAC de 10,55 % jusqu'en 2031, le plus élevé de tous les groupes d'ingrédients. Les ventes mondiales d'oméga-3 devraient passer de 3,3 milliards USD en 2026 à 5,4 milliards USD en 2031, représentant près de 30 % de la taille du marché des compléments alimentaires pour la santé cardiovasculaire à la fin de la période. Les formulations riches en EPA surpassent les mélanges contenant des quantités substantielles de DHA, comme le suggèrent les résultats contrastés des études REDUCE-IT et STRENGTH.

Au-delà de l'EPA, la CoQ10 continue sa progression régulière, soutenue par des données montrant un gain de 5,6 points de fraction d'éjection dans les populations souffrant d'insuffisance cardiaque. Les phytostérols réduisent le LDL d'environ 10 % à raison de 2 à 3 g par jour et sont éligibles aux allégations de santé qualifiées aux États-Unis et en Europe. Les plantes médicinales moins connues comme l'extrait de pépins de raisin peinent à trouver leur place en rayon, car les essais randomisés restent rares. La diversification des ingrédients se concentre donc autour des actifs bien validés, une tendance qui renforce les liens entre les marques de compléments alimentaires et les organisations de recherche contractuelle pharmaceutique.

Par Forme : Les Capsules Molles Optimisent l'Absorption des Actifs Lipophiles

Les gélules détenaient la plus grande part de 31,45 % en 2025, mais les capsules molles sont en bonne voie pour un TCAC de 10,76 % à mesure que les consommateurs recherchent une meilleure absorption de la CoQ10 liposoluble et de la vitamine K2. Les oméga-3 sous forme de triglycérides réestérifiés délivrés en capsules molles augmentent l'indice oméga-3 des globules rouges plus rapidement que des doses identiques conditionnées en gélules standard, un avantage mis en évidence dans plusieurs essais croisés. Une absorption améliorée raccourcit le délai avant les changements mesurables des biomarqueurs, un résultat qui résonne auprès des utilisateurs axés sur les données qui surveillent leurs bilans lipidiques via des intégrations d'applications.

Les comprimés restent pertinents pour les mélanges multivitaminés en vrac qui privilégient l'efficacité des coûts par rapport à la vitesse d'absorption. Les liquides et les formes à mâcher s'adressent aux segments pédiatriques et gériatriques qui ont du mal à avaler, bien qu'ils constituent une petite part du chiffre d'affaires. Des fournisseurs innovants expérimentent des poudres en sachets individuels contenant des lipides microencapsulés qui se dispersent dans l'eau, offrant aux athlètes une option portable qui se mélange facilement aux boissons d'entraînement. Le choix de la forme sert de plus en plus de levier de marque plutôt que de simple décision d'emballage.

Par Canal de Distribution : Les Modèles en Ligne Remodèlent l'Accès

Les magasins hors ligne détenaient une part de 64,56 % en 2025, mais les ventes en ligne afficheront un TCAC de 11,65 %, faisant du commerce électronique le canal le plus rapide jusqu'en 2031. Les marques en vente directe aux consommateurs utilisent des mécanismes de renouvellement automatique qui alignent la fréquence des livraisons sur des cycles de doses de 30 jours, atténuant le taux de non-observance lié aux coûts de 3,6 % chez les personnes âgées. Les moteurs de recommandation algorithmiques proposent des nutriments complémentaires en vente incitative, augmentant les valeurs annuelles des commandes.

Les pharmacies maintiennent un niveau élevé de confiance et restent le lieu de prédilection pour l'EPA de qualité pharmaceutique et les phytostérols recommandés par les pharmaciens. Les grandes surfaces séduisent les acheteurs sensibles aux prix, tandis que les magasins spécialisés en santé attirent les acheteurs de produits biologiques et non-OGM. Les stratégies hybrides se développent : les grandes chaînes de pharmacies proposent le retrait en magasin, permettant aux acheteurs de commander en ligne et de récupérer en magasin, ce qui allie l'immédiateté du commerce physique à la commodité numérique. Les agences réglementaires effectuent désormais des audits ponctuels des stocks en entrepôt des principales places de marché, incitant les plateformes à renforcer la vérification des vendeurs tiers.

Par Utilisateur Final : La Demande Sportive Brouille les Frontières entre Performance et Prévention

Les adultes âgés de 18 à 64 ans ont contribué à hauteur de 58,65 % du chiffre d'affaires de 2025, mais la catégorie des athlètes et du fitness affichera un TCAC de 11,32 %, reflétant l'intérêt croissant pour les nutriments de soutien endothélial qui servent également d'aides à l'entraînement. Des études démontrent que 300 mg de magnésium par jour améliorent la fonction vasculaire et abaissent la pression artérielle diastolique, des avantages prisés par les coureurs d'endurance cherchant une distribution efficace de l'oxygène. Les boosters d'oxyde nitrique à base de betterave rouge passent de la nutrition sportive au bien-être cardiovasculaire, créant des opportunités de positionnement hybride.

Les consommateurs gériatriques soutiennent une demande prévisible, portée par l'épuisement de la CoQ10 associé aux statines et la prévalence croissante de l'hypertension. L'utilisation pédiatrique reste limitée ; en l'absence de preuves solides, les parents préfèrent les interventions diététiques aux compléments alimentaires. Les messages destinés aux utilisateurs finaux se segmentent désormais par objectif de santé : performance d'élite, vieillissement actif ou réduction des risques. Les marques qui adaptent la forme posologique, la saveur et la cadence d'abonnement à ces motivations capturent une valeur vie client supérieure.

Analyse Géographique

L'Amérique du Nord a dominé le marché des compléments alimentaires pour la santé cardiovasculaire avec une part de 42,48 % en 2025, une avance ancrée par une forte culture des compléments alimentaires et des dépenses de santé robustes. Les adultes américains allouent leur revenu disponible à la prévention autonome, et 21,8 % des personnes âgées utilisent déjà des produits à base d'oméga-3. La densité des essais cliniques dans la région génère un flux régulier de recommandations évaluées par des pairs qui renforcent les recommandations des pharmaciens et l'inclusion dans les formulaires hospitaliers. Le Canada présente des comportements similaires, tandis que l'expansion de la classe moyenne mexicaine stimule le lancement de nouvelles chaînes de pharmacies qui commercialisent des produits d'origine américaine.

L'Europe affiche une croissance stable mais plus lente, légèrement freinée par les exigences strictes de l'Autorité européenne de sécurité des aliments en matière d'allégations. L'Allemagne et l'Italie connaissent une adoption élevée de la CoQ10 en raison de la co-prescription de statines, tandis que le Royaume-Uni privilégie les phytostérols vendus dans les pharmacies de grande surface. Les attitudes des consommateurs penchent vers le naturel et le biologique, permettant aux marques qui affichent la certification du Conseil de gestion marine de pratiquer des prix plus élevés en rayon.

L'Asie-Pacifique sera le moteur de la croissance des volumes, enregistrant un TCAC de 9,54 % jusqu'en 2031. La politique Chine en bonne santé 2030 amplifie l'éducation du public sur les lipides alimentaires, et les géants du commerce électronique intègrent des packs pour la santé cardiaque dans des événements d'achat en direct. La population super-âgée du Japon continue de privilégier le soutien endothélial, tandis que les parcs biotechnologiques de Corée du Sud produisent des huiles d'algues à base de fermentation pour répondre à la demande végane régionale. L'Inde voit les ménages urbains de la classe moyenne supérieure adopter les oméga-3 et le magnésium importés, mais les producteurs locaux dominent dans les mélanges à base de plantes associés aux plantes médicinales ayurvédiques traditionnelles. Les marchés d'Asie du Sud-Est bénéficient de l'harmonisation progressive de l'étiquetage de l'Association des nations de l'Asie du Sud-Est, qui réduit les goulots d'étranglement portuaires pour les entrants multinationaux.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés de niche mais prometteurs. Les taux élevés de mortalité cardiovasculaire au Brésil ont alimenté le débat public autour des oméga-3, et les chaînes de pharmacies investissent dans des gammes d'huile de poisson à marque propre. Parmi les membres du Conseil de coopération du Golfe, le revenu élevé par habitant soutient la demande de produits premium dont la pureté est vérifiée, bien que les droits d'importation et les contraintes d'expédition en climat chaud augmentent les coûts à destination. L'expansion africaine est freinée par un pouvoir d'achat plus faible et une logistique de chaîne du froid limitée, ce qui pousse la plupart des marques à ne piloter leurs activités qu'en Afrique du Sud et au Kenya pour l'instant.

Paysage Concurrentiel

Le marché mondial présente une concentration modérée, les acteurs clés s'appuyant sur des stratégies distinctes pour maintenir leur avantage concurrentiel. Abbott, Bayer, Pfizer et Nestlé Health Science capitalisent sur leurs réseaux de distribution établis et leurs budgets importants de recherche clinique pour sécuriser des emplacements de choix dans les grandes chaînes de pharmacies nationales. En revanche, Nordic Naturals, Thorne et NOW privilégient les tests par des tiers et la transparence des ingrédients pour renforcer leur présence auprès des détaillants spécialisés et des praticiens. Les leaders de la vente directe aux consommateurs maintiennent des taux de fidélisation aux abonnements supérieurs à 65 % grâce à des campagnes numériques à haute fréquence, des pages de destination testées par méthode A/B et une personnalisation basée sur les biomarqueurs.

Les tendances d'investissement s'orientent vers les technologies de biodisponibilité et les solutions d'approvisionnement durable. L'introduction par BASF d'oméga-3 nano-émulsifiés cible les marques qui s'adressent à la récupération sportive, tandis que l'intégration par DSM-Firmenich de services de télémédecine la positionne comme un partenaire stratégique de formulation plutôt que comme un fournisseur de produits de base. Les startups de fermentation d'algues attirent le capital-risque en raison de l'attrait de l'EPA-DHA végane, qui atténue les risques associés aux quotas de pêche. Pour faire face aux risques de contrefaçon sur les plateformes du marché gris, les acteurs établis adoptent le suivi des lots par chaîne de blocs et les étiquettes NFC intégrées aux emballages, permettant aux consommateurs de vérifier l'authenticité des produits via des applications pour smartphones.

Les partenariats s'étendent tout au long de la chaîne de valeur, permettant une plus grande efficacité opérationnelle. Les organisations de développement contractuel proposent désormais des systèmes liposomaux et d'auto-émulsification pour la délivrance de médicaments clés en main, permettant aux marques plus petites de concurrencer efficacement sans investir dans des infrastructures de fabrication. Dans le nord de l'Europe et dans certaines parties de l'Amérique du Nord, la certification du Conseil de gestion marine est devenue une norme essentielle, bénéficiant aux premiers adoptants tels que Nordic Naturals. De plus, l'activité de consolidation devrait s'intensifier à mesure que les grands groupes pharmaceutiques explorent des modèles commerciaux basés sur l'abonnement qui fournissent des informations directes sur les patients et diversifient les sources de revenus.

Leaders du Secteur des Compléments Alimentaires pour la Santé Cardiovasculaire

Abbott Laboratories

Bayer AG

Pfizer Inc.

Nestlé Health Science

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : NRoute, l'une des principales entreprises de compléments alimentaires pour la santé et le fitness, a lancé Heartisafe, sa dernière innovation conçue pour soutenir et améliorer la santé cardiovasculaire. Le nouveau complément présente un mélange propriétaire puissant de Fruitflow — un extrait de tomate breveté — et d'extrait de pépins de raisin.

- Juin 2025 : Melody, une marque de bien-être moderne proposant des formules propres à base naturelle, a lancé Heart Tune, un nouveau complément pour la santé cardiaque conçu pour soutenir la fonction cardiovasculaire avec simplicité et des ingrédients étayés par la science. Désormais disponible sur melodywellness.com, Amazon et Walmart.

Périmètre du Rapport sur le Marché Mondial des Compléments Alimentaires pour la Santé Cardiovasculaire

Selon le périmètre du rapport, les compléments alimentaires pour la santé cardiovasculaire sont des produits diététiques conçus pour soutenir la santé cardiaque en améliorant la circulation, en réduisant le cholestérol et en maintenant la pression artérielle. Ils contiennent souvent des ingrédients tels que des acides gras oméga-3, des vitamines et des minéraux. Ces compléments visent à promouvoir le bien-être cardiaque global et à prévenir les maladies cardiovasculaires.

Le Marché des Compléments Alimentaires pour la Santé Cardiovasculaire est segmenté par type (compléments naturels et compléments synthétiques), ingrédient (vitamines et minéraux, acides gras oméga, plantes et botaniques, coenzyme Q10, phytostérols et autres ingrédients), forme (comprimés, gélules, capsules molles, liquide, poudre et autres formes), canal de distribution (hors ligne et en ligne), utilisateur final (adultes de 18 à 64 ans, population gériatrique de 65 ans et plus, enfants et adolescents, et athlètes et passionnés de fitness) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Compléments Naturels |

| Compléments Synthétiques |

| Vitamines et Minéraux |

| Acides Gras Oméga |

| Plantes et Botaniques |

| Coenzyme Q10 (CoQ10) |

| Phytostérols |

| Autres Ingrédients |

| Comprimés |

| Gélules |

| Capsules Molles |

| Liquide |

| Poudre |

| Autres Formes |

| Hors ligne | Pharmacies et Parapharmacies |

| Supermarchés et Hypermarchés | |

| Magasins Spécialisés en Santé | |

| En ligne | Places de Marché du Commerce Électronique |

| Boutiques en Ligne et Abonnements des Marques |

| Adultes (18-64 ans) |

| Population Gériatrique (65 ans et plus) |

| Enfants et Adolescents |

| Athlètes et Passionnés de Fitness |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Compléments Naturels | |

| Compléments Synthétiques | ||

| Par Ingrédient | Vitamines et Minéraux | |

| Acides Gras Oméga | ||

| Plantes et Botaniques | ||

| Coenzyme Q10 (CoQ10) | ||

| Phytostérols | ||

| Autres Ingrédients | ||

| Par Forme | Comprimés | |

| Gélules | ||

| Capsules Molles | ||

| Liquide | ||

| Poudre | ||

| Autres Formes | ||

| Par Canal de Distribution | Hors ligne | Pharmacies et Parapharmacies |

| Supermarchés et Hypermarchés | ||

| Magasins Spécialisés en Santé | ||

| En ligne | Places de Marché du Commerce Électronique | |

| Boutiques en Ligne et Abonnements des Marques | ||

| Par Utilisateur Final | Adultes (18-64 ans) | |

| Population Gériatrique (65 ans et plus) | ||

| Enfants et Adolescents | ||

| Athlètes et Passionnés de Fitness | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des compléments alimentaires pour la santé cardiovasculaire en 2031 ?

Il devrait atteindre 17,96 milliards USD, en expansion depuis 12,02 milliards USD en 2026 à un TCAC de 8,36 %.

Quel segment d'ingrédients connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les acides gras oméga croîtront à un TCAC de 10,55 %, dépassant les vitamines, les minéraux et les plantes médicinales.

Pourquoi les capsules molles gagnent-elles des parts sur les gélules ?

Les capsules molles améliorent l'absorption des actifs lipophiles comme l'EPA et la CoQ10, permettant des doses plus faibles et une meilleure observance, ce qui entraîne un TCAC de 10,76 % pour ce format.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un TCAC de 9,54 % grâce aux initiatives Chine en bonne santé 2030, au vieillissement des populations et à la forte adoption du commerce électronique.

Comment les canaux en ligne affectent-ils la dynamique du marché ?

Les abonnements au commerce électronique réduisent la non-observance et stimulent les offres groupées personnalisées, conduisant les ventes en ligne à croître à un TCAC de 11,65 % jusqu'en 2031.

Quel frein majeur pourrait limiter l'expansion du marché ?

La divergence des réglementations mondiales et l'incohérence des normes d'étiquetage augmentent les coûts de conformité et ralentissent les lancements de nouveaux produits, soustrayant environ 0,8 point de pourcentage au TCAC prévu.

Dernière mise à jour de la page le: