Marktgröße und Marktanteil für Vitaminpräparate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

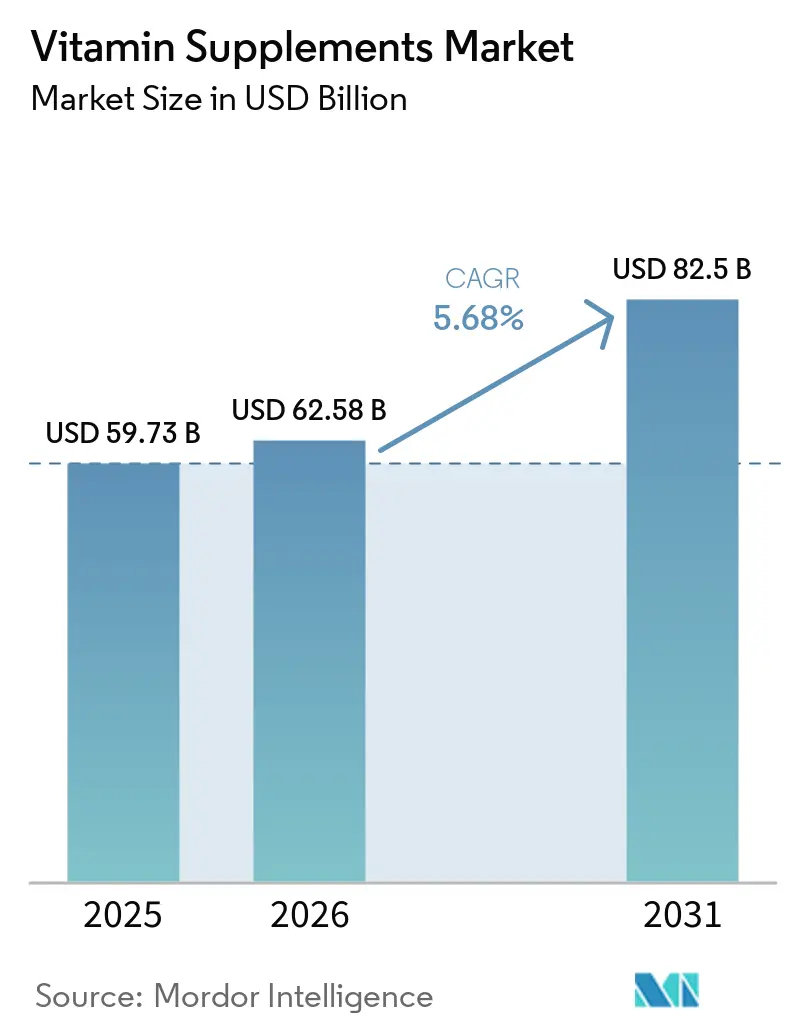

| Marktgröße (2026) | 62.58 Milliarden US-Dollar |

| Marktgröße (2031) | 82.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vitaminpräparate von Mordor Intelligence

Die Marktgröße für Vitaminpräparate wird voraussichtlich von 59,73 Milliarden USD im Jahr 2025 auf 62,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,68 % über den Zeitraum 2026–2031 einen Wert von 82,50 Milliarden USD erreichen. Da Verbraucher zunehmend Wert auf Wohlbefinden, Energie und Immungesundheit legen, ist die tägliche Einnahme von Vitaminpräparaten zu einem festen Bestandteil des proaktiven Gesundheitsmanagements geworden. Die wachsende Verbreitung von Vitamin-D-Mangel treibt das Marktwachstum weiter an, während regulatorische Herausforderungen und Störungen in der Lieferkette wesentliche Bedenken bleiben. Das Büro für Programme zu Nahrungsergänzungsmitteln (ODSP) der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) verbessert seinen regulatorischen Rahmen durch die Aktualisierung von Prozessen für Benachrichtigungen über neue Nahrungsergänzungsmittelzutaten (NDI), Wege zur allgemeinen Anerkennung als sicher (GRAS) und die Sicherstellung der Qualität von Gummibärchen-Nahrungsergänzungsmitteln. Eine öffentliche Interessengruppen-Sitzung im März 2026 hob das verstärkte Augenmerk der Behörde auf Dosierkonsistenz und Schadstofftests hervor[1]Quelle: Behörde für Lebensmittel- und Arzneimittelsicherheit, Öffentliche Sitzung zur Untersuchung des Umfangs von Nahrungsergänzungsmittelzutaten,

fda.gov. In diesem sich wandelnden Marktumfeld sind Unternehmen, die in wissenschaftliche Validierung, klare Produktkennzeichnung und innovative Darreichungsformen investieren, gut positioniert, um das Vertrauen der Verbraucher aufzubauen und einen Wettbewerbsvorteil zu erlangen.

Wesentliche Erkenntnisse des Berichts

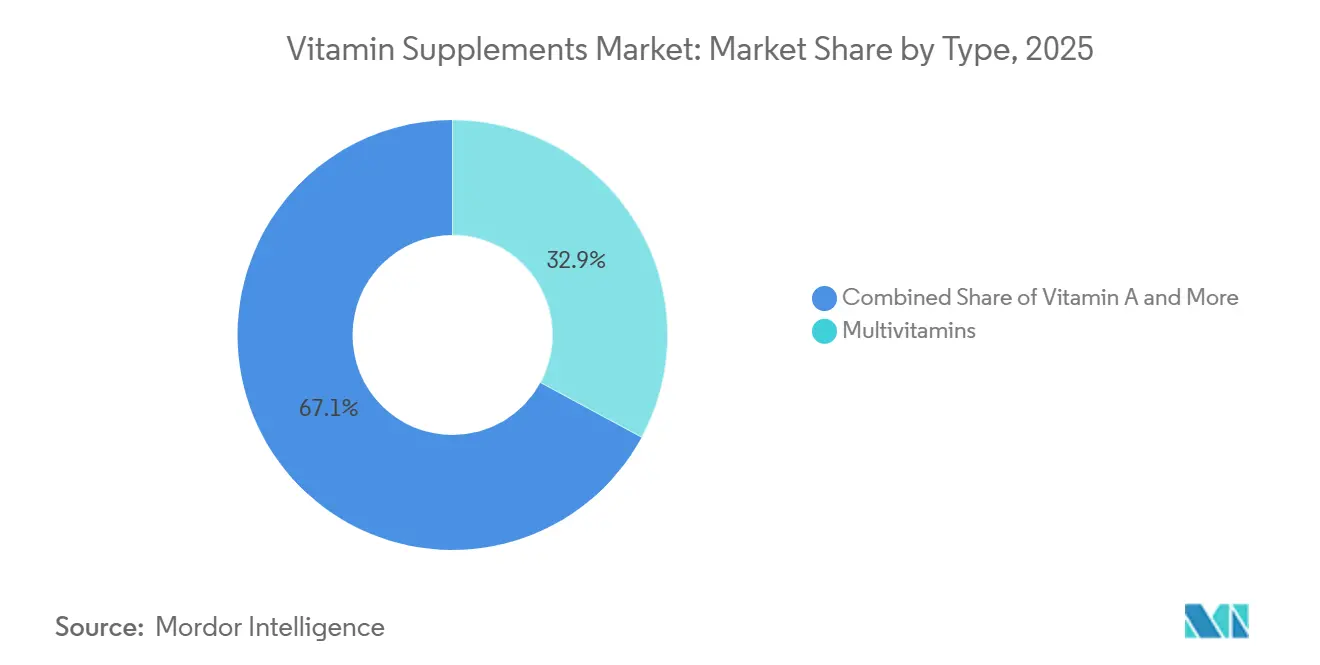

- Nach Typ führten Multivitamine den Markt für Vitaminpräparate mit einem Anteil von 32,88 % im Jahr 2025 an, während Vitamin D voraussichtlich die schnellste CAGR von 6,90 % im Zeitraum 2026–2031 verzeichnen wird.

- Nach Form behielten Tabletten im Jahr 2025 einen Anteil von 38,21 %, während Gummibärchen bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

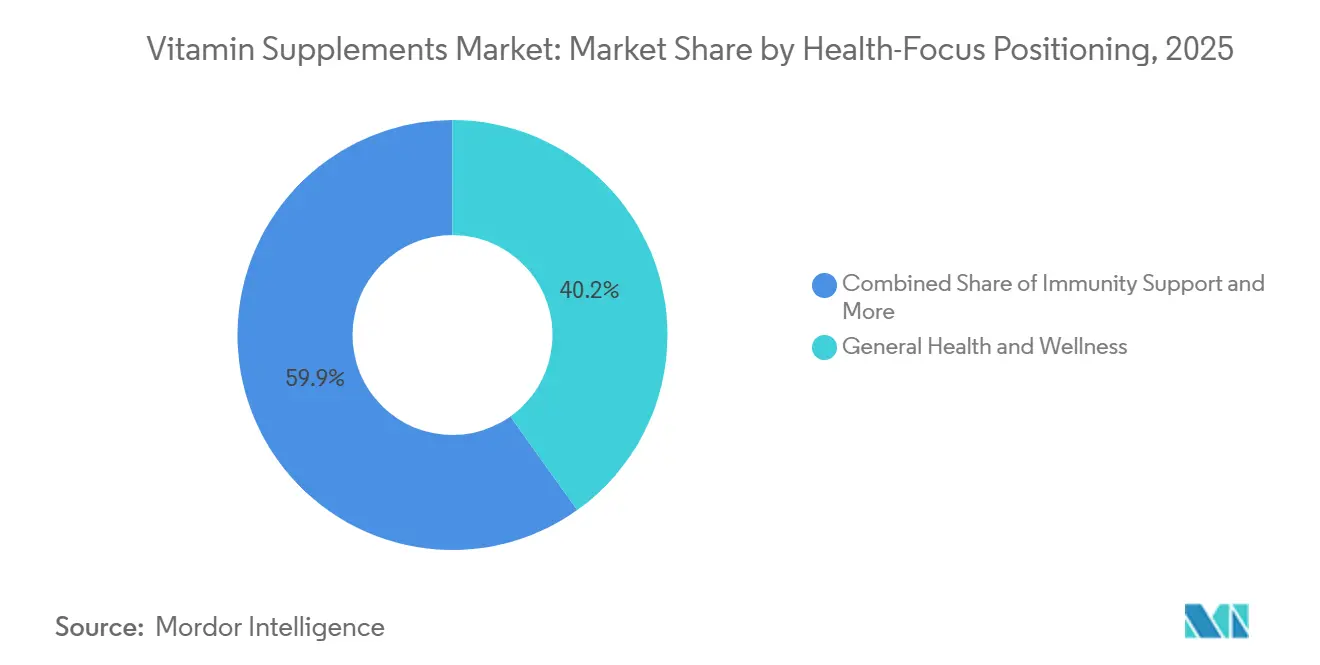

- Nach gesundheitlicher Ausrichtung hielt das Segment allgemeine Gesundheit und Wohlbefinden im Jahr 2025 einen Anteil von 40,15 % am Umsatz, während Immununterstützung bis 2031 voraussichtlich am schnellsten mit 6,89 % wachsen wird.

- Nach Vertriebskanal führten Supermärkte/Hypermärkte den Markt für Vitaminpräparate mit einem Anteil von 35,26 % im Jahr 2025 an, während Online-Einzelhandelsgeschäfte voraussichtlich die schnellste CAGR von 7,56 % im Zeitraum 2026–2031 verzeichnen werden.

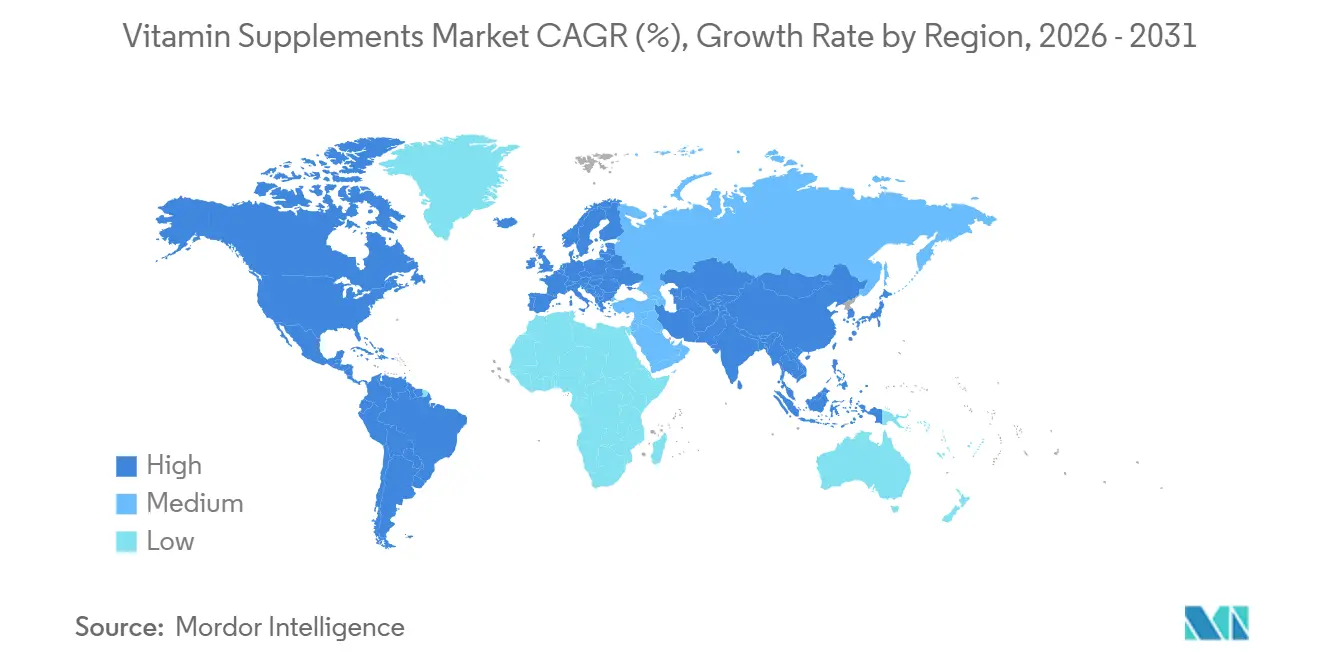

- Nach Geografie führte Nordamerika den Markt für Vitaminpräparate mit einem Anteil von 36,66 % im Jahr 2025 an, während Asien-Pazifik voraussichtlich die schnellste CAGR von 7,24 % im Zeitraum 2026–2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vitaminpräparate

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für präventive Gesundheitsversorgung und Wohlbefinden | +1.5% | Global, am stärksten in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Mikronährstoffmangel stärken die Nachfrage nach Vitaminen | +1.2% | Global, mit höchster Intensität in Südasien, dem östlichen Mittelmeerraum und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung unterstützt gesunde Langlebigkeitslösungen | +0.9% | Japan, Deutschland, China, Vereinigte Staaten – wichtige Volkswirtschaften mit alternder Bevölkerung | Langfristig (≥ 4 Jahre) |

| Fitnessorientierte Lebensstile unterstützen die tägliche Einnahme von Nahrungsergänzungsmitteln | +0.7% | Nordamerika, Europa, Südostasien | Mittelfristig (2–4 Jahre) |

| Bedarf an mütterlicher und pränataler Ernährung treibt die Einnahme von Nahrungsergänzungsmitteln voran | +0.5% | Südasien, Südostasien, Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Innovation bei Gummibärchen, Weichkapseln und praktischen Darreichungsformen | +0.8% | Nordamerika, Europa, Ausweitung auf Premium-Segmente im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für präventive Gesundheitsversorgung und Wohlbefinden

Präventive Gesundheitsversorgung hat sich von einer Nischen-Lifestyle-Entscheidung zu einer zentralen Priorität entwickelt und beeinflusst die Nachfrage nach Vitaminpräparaten erheblich, während sie deren Attraktivität für verschiedene Verbrauchersegmente ausbaut. Dieser Wandel wird durch die zunehmende Nutzung digitaler Gesundheitstools wie tragbare Geräte, durch künstliche Intelligenz (KI) gestützte Personalisierungsplattformen und betriebliche Wellness-Programme vorangetrieben. Diese Entwicklungen ermutigen Marken, sich von generischen Multivitaminangeboten zu lösen und sich auf zustandsspezifische Lösungen zu konzentrieren. Die wachsende Präferenz für personalisierte Gesundheitsregimes zeigt, wie digitale Selbstfürsorge-Tools die Kaufentscheidungen der Verbraucher prägen. Darüber hinaus eröffnet die Einführung von Glucagon-ähnlichem Peptid-1 (GLP-1)-Medikamenten zur Gewichtsreduktion neue Möglichkeiten für Nahrungsergänzungsmittel, die kalorienarme Diäten unterstützen, das Energieniveau steigern und die Verdauungsgesundheit verbessern sollen. Zusammen definieren diese Faktoren die Wachstumstrajektorie des Marktes neu und positionieren Vitaminpräparate als integrale Bestandteile moderner Wellness-Strategien statt als optionale Lifestyle-Produkte.

Bedenken hinsichtlich Mikronährstoffmangel stärken die Nachfrage nach Vitaminen

Mikronährstoffmängel treiben die globale Nachfrage nach Vitaminpräparaten an, da erhebliche Lücken bei essenziellen Nährstoffen wie Vitamin D und Vitamin B12 den Bedarf an maßgeschneiderten Lösungen für verschiedene Bevölkerungsgruppen verdeutlichen. In entwickelten Märkten werden von Fachkräften des Gesundheitswesens verschriebene Nahrungsergänzungsmittel immer häufiger. Gleichzeitig beeinflussen Regulierungsbehörden wie die Weltgesundheitsorganisation (WHO) das Verbraucherverhalten. So empfiehlt die WHO beispielsweise die Anreicherung von Speiseölen und -fetten mit den Vitaminen A und D im Rahmen von Initiativen zur öffentlichen Gesundheit[2]Quelle: Weltgesundheitsorganisation, WHO-Leitlinie zur Anreicherung von Speiseölen und -fetten mit den Vitaminen A und D für die öffentliche Gesundheit,

who.int. Diese Bemühungen, kombiniert mit der Anerkennung weit verbreiteter Nährstoffmängel, verändern die Produktstrategien. Unternehmen, die klinisch fundierte Belege für ihre Aussagen liefern, gewinnen das Vertrauen der Verbraucher, erzielen Premiumpreise und bauen eine stärkere Markentreue auf. Dieser Wandel schafft eine klare Unterscheidung in den Qualitätsstufen des Marktes. Infolgedessen werden Vitaminpräparate nicht mehr als optionale Lifestyle-Produkte, sondern als wesentliche Bestandteile moderner präventiver Gesundheitsversorgung angesehen.

Alternde Bevölkerung unterstützt gesunde Langlebigkeitslösungen

Die alternde Bevölkerung treibt einen erheblichen Anstieg der Nachfrage nach Vitaminpräparaten an und macht die Kategorie zu einem wichtigen Beitrag zur Förderung gesunder Langlebigkeit. Dieser Trend bleibt konstant und zeigt Widerstandsfähigkeit gegenüber kurzfristigen wirtschaftlichen Veränderungen. Laut der Weltgesundheitsorganisation (WHO) wird die globale Bevölkerung ab 60 Jahren bis 2050 voraussichtlich 2,1 Milliarden erreichen, was einer Verdoppelung gegenüber dem Stand von 2020 entspricht. Dieser demografische Wandel unterstreicht den wachsenden Bedarf an gezielten Ernährungslösungen. Ältere Erwachsene stehen vor spezifischen Herausforderungen, wie einer verminderten Aufnahme von Vitamin B12, einer geringeren Synthese von Vitamin D und einem abnehmenden Kalziumaufnahme, die die Nachfrage nach spezialisierten Nahrungsergänzungsformulierungen antreiben. Darüber hinaus unterstützen zunehmende klinische Belege diesen Trend. Peer-Review-Studien haben gezeigt, dass die tägliche Einnahme von Multivitaminen zu messbaren Reduktionen biologischer Alterungsmarker führen kann, was die Akzeptanz unter Senioren weiter fördert. In entwickelten Volkswirtschaften wie Japan und Deutschland entscheiden sich Verbraucher zunehmend für pharmazeutisch hochwertige und Premium-Mischpräparate, was einen breiteren Wandel hin zur Premiumisierung im Markt widerspiegelt. Da Langlebigkeit zu einem zentralen Fokus in Gesundheitsstrategien wird, sind Marken, die wissenschaftliche Glaubwürdigkeit mit maßgeschneiderten Lösungen verbinden, gut positioniert, um langfristigen Wert in diesem wachsenden Segment zu erschließen. Dieses demografisch getriebene Wachstum stellt sicher, dass auf Langlebigkeit ausgerichtete Nahrungsergänzungsmittel noch viele Jahre lang ein Eckpfeiler der globalen Wellness-Wirtschaft bleiben werden.

Fitnessorientierte Lebensstile unterstützen die tägliche Einnahme von Nahrungsergänzungsmitteln

Die wachsende Verbreitung der Fitnesskultur hat die Verbraucherbasis für Nahrungsergänzungsmittel über professionelle Sportler hinaus erweitert und ein jüngeres, digital engagiertes Publikum angezogen, das die tägliche Einnahme von Nahrungsergänzungsmitteln nahtlos in seine Wellness-Routinen integriert. Dieser Wandel hat Käufe von Nahrungsergänzungsmitteln von Nischen-Fachgeschäften in den Mainstream-Einzelhandel verlagert, wobei E-Commerce-Plattformen wie Amazon zu wichtigen Anlaufstellen für Produktentdeckung und Wiederholungskäufe geworden sind. Sportbezogene Ziele beeinflussen zunehmend Kaufentscheidungen und positionieren Nahrungsergänzungsmittel als alltägliche Grundbedarfsartikel in Fitnessroutinen statt als Nischen-Leistungssteigerer. Regulatorische Rahmenbedingungen, wie der Dietary Supplement Health and Education Act (DSHEA) in den Vereinigten Staaten und die sich weiterentwickelnde Richtlinie über Nahrungsergänzungsmittel in Europa, stellen sicher, dass die steigende Nachfrage mit hohen Produktstandards, Verbrauchersicherheit und Vertrauen erfüllt wird. Das Zusammenspiel von Lifestyle-Trends, digitalem Zugang und regulatorischer Aufsicht treibt ein nachhaltiges Wachstum im globalen fitnessorientierten Nahrungsergänzungsmittelmarkt voran. Infolgedessen werden Vitamine und Nahrungsergänzungsmittel zu einem integralen Bestandteil des täglichen Lebens einer neuen Generation und festigen ihre Rolle als Schlüsselkomponenten moderner Wellness-Praktiken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und minderwertige Produkte untergraben das Verbrauchervertrauen | −0.6% | Global, akut in E-Commerce-getriebenen Märkten sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Vollwertnahrung begrenzt die Abhängigkeit von Nahrungsergänzungsmitteln | −0.4% | Westeuropa, gesundheitsbewusstes städtisches Nordamerika | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Rahmenbedingungen auf internationalen Märkten | −0.5% | Globaler grenzüberschreitender Handel, regulatorische Divergenz in der Europäischen Union und im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen beeinträchtigt die Gewinnmargen | −0.3% | Globale Fertigung, Beschaffungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und minderwertige Produkte untergraben das Verbrauchervertrauen

Der Markt für Vitaminpräparate steht vor Herausforderungen, da gefälschte und minderwertige Produkte das Verbrauchervertrauen untergraben, insbesondere auf Online-Plattformen, wo illegitime Unternehmen neben legitimen Direktvertriebskanälen wachsen. Als Reaktion auf erhebliche Salmonellen-Ausbrüche und die Entdeckung fortgeschrittener Fälschungsoperationen im Jahr 2026 hat die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) ihre Aufsicht über Nahrungsergänzungsmittel verstärkt[3]Quelle: Behörde für Lebensmittel- und Arzneimittelsicherheit, Inspektionen von Nahrungsergänzungsmitteln nach jüngsten FDA-Warnungen zu Salmonellen und Fälschungen,

fda.gov. Die FDA priorisiert nun proaktive Schadstofftests und gründliche Audits von Lieferanten, die Hochrisikozutaten verarbeiten. Darüber hinaus hat das Büro für Programme zu Nahrungsergänzungsmitteln der FDA Bedenken hinsichtlich Gummibärchen-Nahrungsergänzungsmitteln geäußert und dabei Probleme wie inkonsistente Dosierung, instabile Zutaten und das Fehlen zuverlässiger Methoden zur Erkennung von Schadstoffen angeführt. Gleichzeitig unterbieten Graumarkt-Distributoren legitime Lieferanten und decken Lücken in traditionellen Beschaffungssystemen auf. Um diesen Herausforderungen zu begegnen und das Vertrauen zu erhalten, setzen führende Marken auf Maßnahmen wie Gütesiegel von Drittanbietern, QR-Code-Rückverfolgbarkeit und Empfehlungen von Apothekern. Diese Strategien werden zunehmend entscheidend, um das Verbrauchervertrauen zu schützen und Marktanteile in einem zunehmend unter Beobachtung stehenden Umfeld zu sichern.

Komplexe regulatorische Rahmenbedingungen auf internationalen Märkten

Regulatorische Rahmenbedingungen auf internationalen Märkten stellen die Branche für Vitaminpräparate vor erhebliche Herausforderungen. Diese Vorschriften erhöhen die Compliance-Kosten und verzögern den Markteintritt, insbesondere für kleinere Marken, die im Wettbewerb bestehen wollen. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) prüft eine vorgeschlagene Regelung zur Abschaffung des GRAS-Weges als unabhängigen Sicherheitsmechanismus, was die Einführung neuer Zutaten in den Vereinigten Staaten grundlegend verändern könnte. Ebenso setzt die Richtlinie über Nahrungsergänzungsmittel der Europäischen Union (EU) strenge Dosierungsgrenzen durch, was die Möglichkeiten zur Produktdifferenzierung einschränkt. Die Verwaltung unterschiedlicher Standards für Kennzeichnung, zulässige Zutatenmengen und die Registrierung neuartiger Lebensmittel in mehreren Rechtsordnungen erfordert erhebliche Ressourcen. Dies verschafft multinationalen Unternehmen mit dedizierten Compliance-Teams einen klaren Wettbewerbsvorteil. Für regionale oder inländische Akteure schaffen diese fragmentierten Vorschriften erhebliche Hindernisse für die globale Skalierung. Um nachhaltiges Wachstum zu erzielen, müssen Unternehmen auf regulatorische Flexibilität setzen und in Compliance-Expertise investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Multivitamine führen, Vitamin D steht vor einem Jahrzehnt überdurchschnittlichen Wachstums

Im Jahr 2025 dominierten Multivitamine den globalen Markt für Vitaminpräparate mit einem Anteil von 32,88 %. Ihre weitverbreitete Beliebtheit beruht auf ihrer Fähigkeit, verschiedene demografische Gruppen anzusprechen, ihrer einfachen Verfügbarkeit in Massenmärkten und starken Empfehlungen von Fachkräften des Gesundheitswesens. Multivitamine bieten eine praktische Alles-in-einem-Lösung, die besonders für vielbeschäftigte Personen attraktiv ist, die einen vereinfachten Ansatz zur Nahrungsergänzung bevorzugen. Diese starke Marktposition stellt sicher, dass Multivitamine ein wichtiger Umsatztreiber für die Branche bleiben. Ihre etablierte Präsenz unterstreicht ihre Widerstandsfähigkeit, wobei die Nachfrage durch sich verändernde Lebensstile und eine wachsende erwerbstätige Bevölkerung in Schwellenländern gestützt wird.

Unterdessen wird Vitamin D voraussichtlich das am schnellsten wachsende Segment sein, mit einer CAGR von 6,90 % bis 2031. Dieses Wachstum wird durch die globale Verbreitung von Vitamin-D-Mangel angetrieben. Forschungsergebnisse betonen konsequent seine wesentliche Rolle bei der Erhaltung der Knochengesundheit, der Stärkung des Immunsystems und der Unterstützung der Atemwegsgesundheit. Diese Erkenntnisse haben einen Wandel von verschreibungspflichtigen Verkäufen hin zur Verfügbarkeit ohne Rezept (OTC) erleichtert, was sowohl die Verbraucherakzeptanz als auch die Empfehlungen von Gesundheitsdienstleistern steigert. Darüber hinaus entwickelt sich der Markt hin zu fortschrittlichen Formulierungen, die Vitamin D mit ergänzenden Nährstoffen wie Vitamin K2, Magnesium und Bor kombinieren. Dieser Übergang von Einzelnährstoffprodukten zu wissenschaftlich validierten Mischungen positioniert Vitamin D als wichtigen Innovationstreiber im Nahrungsergänzungsmittelmarkt mit einem Wachstumspotenzial, das andere Kategorien übertrifft.

Nach Form: Tabletten dominieren, Gummibärchen schreiben die Formatwirtschaft neu

Im Jahr 2025 bleiben Tabletten das dominierende Format und machten 38,21 % des globalen Marktes für Vitaminpräparate aus. Ihre Dominanz wird durch kostengünstige Produktion, lange Haltbarkeit und präzise Dosierung angetrieben, was sie zu einer zuverlässigen Wahl sowohl für gesundheitsbewusste Verbraucher als auch für institutionelle Käufer macht. Tabletten dienen weiterhin als Grundlage der Kategorie, stehen konsequent im Einklang mit ärztlichen Empfehlungen und bauen das Vertrauen der Verbraucher auf. Ihre etablierte Rolle unterstreicht ihre Fähigkeit, Erschwinglichkeit mit Wirksamkeit zu verbinden und sicherzustellen, dass sie in Märkten, in denen Skalierbarkeit und regulatorische Compliance entscheidend sind, die bevorzugte Option bleiben.

Gleichzeitig transformieren Gummibärchen den Markt als das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,86 % bis 2031. Ihr rasantes Wachstum wird durch ihre sensorische Attraktivität, Bequemlichkeit und erhöhte Sichtbarkeit auf Social-Media-Plattformen angetrieben, insbesondere bei jüngeren Verbrauchern und Erstnutzern von Nahrungsergänzungsmitteln. Mit ihrem angenehmen Geschmack und ansprechenden Formaten haben Gummibärchen den Übergang von einem Neuheitprodukt zu einem Mainstream-Angebot vollzogen und erhebliche Investitionen in spezialisierte Produktionsanlagen ausgelöst. Dieser Wandel spiegelt sich verändernde Verbrauchererwartungen wider, bei denen die Einhaltung von Nahrungsergänzungsmitteln zunehmend mit Genuss und nahtloser Integration in den Alltag verbunden ist. Da Gummibärchen an Bedeutung gewinnen, gestalten sie die Wettbewerbsdynamik neu und positionieren geschmacksorientierte Innovation als entscheidenden Wachstumstreiber im Markt für Vitaminpräparate.

Nach gesundheitlicher Ausrichtung: Allgemeines Wohlbefinden verankert den Umsatz, Immununterstützung beschleunigt sich

Im Jahr 2025 erfasste das Segment allgemeine Gesundheit und Wohlbefinden einen erheblichen Anteil von 40,15 % am Markt. Die Dominanz dieses Segments unterstreicht die globale Beliebtheit von Multivitaminen, die oft die erste Wahl für Personen sind, die Nahrungsergänzungsmittel erkunden. Diese breite Attraktivität bietet jedoch sowohl Chancen als auch Herausforderungen. Während sie den Umsatz antreibt, wechseln zunehmend informierte Verbraucher zu spezialisierten Lösungen, was die Markentreue beeinflussen kann. Das Segment gedeiht weiterhin aufgrund seiner Relevanz für verschiedene demografische Gruppen. Um seine Führungsposition zu halten, müssen Unternehmen die Bedienung des breiteren Marktes mit dem Angebot maßgeschneiderter Produkte in Einklang bringen, die den sich verändernden Verbrauchererwartungen entsprechen.

Gleichzeitig verzeichnet das Segment Immununterstützung ein rasantes Wachstum mit einer prognostizierten CAGR von 6,89 % bis 2031. Ursprünglich als Reaktion auf saisonale Nachfrage oder pandemiebezogene Bedenken positioniert, ist Immununterstützung nun zu einer konsistenten, ganzjährigen Priorität für Verbraucher geworden, was einen grundlegenden Verhaltensänderung widerspiegelt. Dieses Segment profitiert von starken wissenschaftlichen Belegen und einem wachsenden Bewusstsein für die entscheidende Rolle, die die Immungesundheit für das allgemeine Wohlbefinden spielt. Sein Wachstum wird weiter durch Fortschritte bei innovativen Produktformulierungen und regulatorische Zulassungen für immunfokussierte Nahrungsergänzungsmittel unterstützt. Infolgedessen treibt das Segment Immununterstützung nicht nur erhebliches Wachstum an, sondern gestaltet auch die Wettbewerbslandschaft neu und entwickelt sich zu einer strategischen Priorität für Unternehmen, die dauerhafte Verbraucherbeziehungen aufbauen wollen.

Nach Vertriebskanal: Supermärkte führen nach Volumen, Online-Einzelhandel entwickelt sich zum strategischen Schlachtfeld

Im Jahr 2025 machten Supermärkte und Hypermärkte 35,26 % des Vertriebsmarktes für Vitaminpräparate aus und bestätigten damit ihre Position als führender Kanal nach Volumen. Diese Dominanz wird durch den routinemäßigen Charakter von Nahrungsergänzungsmittelkäufen angetrieben. Produkte wie Multivitamine und Vitamin C, die täglich verwendet werden, profitieren von ihrer Verfügbarkeit in stationären Geschäften. Die strategische Platzierung in Kassenbereichen fördert zusätzlich Impulskäufe. In Anerkennung dieses Trends erweitern führende Marken ihre Präsenz in Einzelhandelsgeschäften und nutzen die Sichtbarkeit, um ein breiteres Publikum zu erreichen. Fach- und Gesundheitsgeschäfte konzentrieren sich unterdessen auf die Bedienung von Premium-Kunden. Diese Geschäfte bauen Vertrauen durch Empfehlungen von Apothekern oder Fachkräften des Gesundheitswesens auf, was besonders wertvoll für therapeutische Dosierungsformulierungen ist, die eine Beratung am Verkaufsort erfordern.

Der Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Kanal mit einer prognostizierten CAGR von 7,56 % bis 2031. Er wird schnell zu einem entscheidenden Schlachtfeld für Nahrungsergänzungsmittelmarken. Funktionen wie abonnementbasierte Modelle, personalisierte Lieferdienste und Social-Commerce-Plattformen verändern, wie Marken mit Verbrauchern in Kontakt treten. Darüber hinaus eröffnet der grenzüberschreitende E-Commerce Türen zum globalen Markenzugang. Während Offline-Kanäle in Märkten wie den Vereinigten Staaten dominant bleiben, wird erwartet, dass der E-Commerce sie in naher Zukunft überholen wird, angetrieben durch seine Bequemlichkeit und die Fähigkeit, personalisierte Erlebnisse anzubieten. Für Hersteller unterstreicht dieser Wandel die Bedeutung von Investitionen sowohl in die physische Einzelhandelspräsenz als auch in digitale Fähigkeiten. Die Wettbewerbslandschaft begünstigt zunehmend multinationale Unternehmen, die effektiv über beide Kanäle operieren können, während kleinere Akteure Schwierigkeiten haben, mit Einzelkanal-Strategien zu konkurrieren.

Geografische Analyse

Im Jahr 2025 behielt Nordamerika seine Position als größter Markt für Vitaminpräparate und trug 36,66 % des globalen Umsatzes bei. Diese Dominanz wird durch hohe Pro-Kopf-Verbraucherausgaben, einen gut etablierten regulatorischen Rahmen des Dietary Supplement Health and Education Act (DSHEA) und eine starke Kultur der präventiven Gesundheitsversorgung in allen Altersgruppen angetrieben. Die Vereinigten Staaten führen die Region an, wobei Multivitamine, Vitamin D und Vitamin C die beliebtesten Kategorien sind. Das Wachstum verlangsamt sich jedoch, da der Markt der Sättigung entgegengeht. Kanadas Bemühungen zur Verbesserung seiner Vorschriften für natürliche Gesundheitsprodukte und Mexikos Ausbau der Apothekenkanal-Distribution tragen dazu bei, den Schwung aufrechtzuerhalten. Dennoch spiegelt die Region einen reifen Markt wider, in dem das Erzielen inkrementellen Wachstums zunehmend herausfordernd ist.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,24 % bis 2031. Dieses Wachstum wird durch die rasche Expansion der Mittelschicht, veränderte Ernährungsgewohnheiten und eine junge, erwerbstätige Bevölkerung angetrieben, die von digitalen Wellness-Trends beeinflusst wird. China bleibt der größte Beitragszahler, während Indien und Südostasien die am schnellsten wachsenden Teilregionen sind, die von vereinfachten Vorschriften und expandierenden Einzelhandelsnetzwerken profitieren. Japan und Südkorea, obwohl reife Märkte, verzeichnen weiterhin eine starke Nachfrage nach pharmazeutisch hochwertigen Formulierungen. Unternehmen wie Haleon nutzen lokalisierte Strategien, wie Centrum Daily Kits, um standardisierte globale Produkteinführungen zu übertreffen.

Europa präsentiert eine eigenständige Marktlandschaft. Die Richtlinie über Nahrungsergänzungsmittel der Europäischen Union (EU) und nationale Apothekenlizenzierungsanforderungen schaffen erhebliche Hindernisse für Generika-Produkte, belohnen jedoch evidenzbasierte Marken mit Premiumpreismöglichkeiten. Deutschland führt mit einem apothekenzentrierten Modell, das klinisches Vertrauen fördert, während das Vereinigte Königreich von durch den Nationalen Gesundheitsdienst (NHS) empfohlenen Vitamin-D-Programmen profitiert. Süd- und Osteuropa entwickeln sich zu Wachstumsgebieten, angetrieben durch alternde Bevölkerungen, erhöhte Fitnessbeteiligung und regulatorische Harmonisierung, die den grenzüberschreitenden Handel erleichtert. Unterdessen gewinnen Südamerika sowie der Nahe Osten und Afrika (MEA) durch die Expansion des modernen Einzelhandels und Premium-Apothekenkanäle an Dynamik und bieten langfristige Chancen für globale Unternehmen, die in diversifizierte regionale Strategien investieren.

Wettbewerbslandschaft

Der globale Markt für Vitaminpräparate ist stark fragmentiert, wobei multinationale Konsumgüterunternehmen neben spezialisierten Ernährungsunternehmen, pharmazeutisch verbundenen Abteilungen sowie zahlreichen regionalen und Handelsmarkenanbietern konkurrieren. Branchenführer wie Haleon, Bayer und Amways Nutrilite-Marke operieren auf globaler Ebene und nutzen klinische Validierungsprogramme und diversifizierte geografische Portfolios, um Wachstum zu erzielen. Diese Unternehmen bewältigen regionale Rückgänge effektiv, indem sie in wachstumsstarke Märkte expandieren und dabei einen Wettbewerbsinfrastrukturvorteil demonstrieren, den mittelgroße Unternehmen oft vermissen. In den letzten Jahren haben sich strategische Bemühungen auf Investitionen in Produktformate, Portfoliooptimierung und geografische Expansion konzentriert, was die entscheidende Rolle von Größe und Anpassungsfähigkeit in diesem fragmentierten Markt unterstreicht.

Chancen entstehen an der Schnittstelle von klinischer Wissenschaft und Verbraucherzugänglichkeit. Multinationale Konzerne verankern ihre Marken zunehmend in peer-reviewten Belegen, wie Studien, die zeigen, wie die Einnahme von Multivitaminen biologische Alterungsmarker reduzieren kann. Dies schafft eine Plattform für klinische Aussagen, die kleinere Akteure nur schwer replizieren können. Gleichzeitig stören digital-first-Marken traditionelle Vertriebskanäle, indem sie Plattformen wie TikTok Shop und Amazon nutzen, um jüngere, digital versierte Verbraucher anzusprechen. Startups für personalisierte Ernährung transformieren die Wettbewerbslandschaft weiter, indem sie Vitaminregimes mit durch künstliche Intelligenz (KI) gestützter Gesundheitsdatenanalyse kombinieren und sich als glaubwürdige, maßgeschneiderte Alternativen zu Standardnahrungsergänzungsmitteln positionieren.

Regulatorische Compliance wird zu einem entscheidenden Differenzierungsmerkmal. Angesichts verstärkter Kontrolle der guten Herstellungspraxis und möglicher Änderungen an Rahmenbedingungen wie dem GRAS-Weg in den Vereinigten Staaten sind Zutatenzulieferer mit zertifizierten europäischen Fertigungskapazitäten gut positioniert, um sich in den Vereinigten Staaten und Spezialnahrungsergänzungsmittelmärkten hervorzuheben. Es wird erwartet, dass dieses sich entwickelnde regulatorische Umfeld Teile der Lieferkette konsolidiert, Chancen für vorgelagerte Akteure schafft und gleichzeitig Hindernisse für weniger ressourcenstarke Wettbewerber erhöht. Insgesamt wird die Wettbewerbslandschaft durch eine Kombination aus skalengetriebener Marktpräsenz, wissenschaftlich fundierter Glaubwürdigkeit, digitaler Disruption und regulatorischer Agilität geprägt – Faktoren, die die Marktführerschaft in den kommenden Jahren weiterhin beeinflussen werden.

Branchenführer im Markt für Vitaminpräparate

Amway Corporation

Haleon plc

Bayer AG

Herbalife Nutrition Ltd.

Pharmavite LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Haleon kündigte eine Investition von 175 Millionen GBP an, um eine neue Produktionsstätte in Madhya Pradesh, Indien, zu errichten. Diese Anlage markierte Haleons erste Produktionspräsenz in Südasien und war darauf ausgelegt, die lokale Nachfrage zu decken und gleichzeitig die Versorgung in ganz Asien zu unterstützen. Es wurde erwartet, dass die Initiative rund 500 Arbeitsplätze schafft. Diese Investition unterstrich Haleons Strategie zur Stärkung lokaler Fertigungskapazitäten in schnell wachsenden Schwellenmärkten, insbesondere dort, wo der Vertrieb die traditionellen importabhängigen Lieferketten überholt hatte.

- April 2026: NOW Foods führte zwei neue Gummibärchen-Vitaminpräparate ein und erweiterte damit sein Produktportfolio. Das Unternehmen brachte Vitamin-C-Gummibärchen mit 250 Milligramm pro Portion und einem hellen Zitrusorangengeschmack sowie Vitamin-D3-Gummibärchen mit 1.000 Internationalen Einheiten (IE) pro Gummibärchen auf den Markt.

- April 2026: Alkem Laboratories Limited brachte

A to Z Daily

auf den Markt, ein tägliches Multivitaminpräparat für Erwachsene, das eine umfassende Nährstoffversorgung für Körper und Geist bieten soll. Die „A to Z Daily”-Tabletten wurden mit 26 essenziellen Vitaminen, Mineralstoffen und Botanicals formuliert. Zu den wichtigsten Nährstoffen gehörten Vitamin-B-Komplex, Vitamin D3, Vitamin C, Zink und Eisen, die das Energieniveau steigern, Müdigkeit reduzieren und die Immunität stärken sollten. Das Produkt enthielt auch klinisch erforschte Botanicals wie Ashwagandha, Bacopa monnieri (Brahmi), Panax ginseng und die Aminosäure L-Theanin, die bekanntermaßen helfen, Stress und Angstzustände zu bewältigen, die Schlafqualität zu verbessern und die kognitive Funktion zu unterstützen.

Umfang des globalen Marktberichts für Vitaminpräparate

Vitaminpräparate sind definiert als Produkte, die essentielle organische Mikronährstoffe – Vitamine – in konzentrierter Form bereitstellen, um normale physiologische Funktionen zu unterstützen, wenn die Nahrungsaufnahme unzureichend ist. Sie sind darauf ausgelegt, Mängel zu verhindern oder zu korrigieren, die Gesundheit zu erhalten und in einigen Fällen Wellness-Ergebnisse zu verbessern.

Der Markt für Vitaminpräparate ist nach Typ, Form, gesundheitlicher Ausrichtung, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Vitamin A, Vitamin B, Vitamin C, Vitamin D, Vitamin E, Vitamin K und Multivitamine segmentiert. Nach Form ist der Markt in Tabletten, Gummibärchen, Pulver, Kapseln und Weichkapseln, Flüssigkeit und sonstige segmentiert. Nach gesundheitlicher Ausrichtung ist der Markt in allgemeine Gesundheit und Wohlbefinden, Immununterstützung, Knochen- und Gelenkgesundheit, Energie und Stoffwechsel, Herzgesundheit, kognitive und psychische Gesundheit, pränatale Gesundheit und sonstige Anwendungen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Fach- und Gesundheitsgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vitamin A |

| Vitamin B |

| Vitamin C |

| Vitamin D |

| Vitamin E |

| Vitamin K |

| Multivitamine |

| Tabletten |

| Gummibärchen |

| Pulver |

| Kapseln und Weichkapseln |

| Flüssigkeit |

| Sonstige |

| Allgemeine Gesundheit und Wohlbefinden |

| Immununterstützung |

| Knochen- und Gelenkgesundheit |

| Energie und Stoffwechsel |

| Herzgesundheit |

| Kognitive und psychische Gesundheit |

| Pränatale Gesundheit |

| Sonstige Anwendungen |

| Supermärkte/Hypermärkte |

| Fach- und Gesundheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Vitamin A | |

| Vitamin B | ||

| Vitamin C | ||

| Vitamin D | ||

| Vitamin E | ||

| Vitamin K | ||

| Multivitamine | ||

| Nach Form | Tabletten | |

| Gummibärchen | ||

| Pulver | ||

| Kapseln und Weichkapseln | ||

| Flüssigkeit | ||

| Sonstige | ||

| Nach gesundheitlicher Ausrichtung | Allgemeine Gesundheit und Wohlbefinden | |

| Immununterstützung | ||

| Knochen- und Gelenkgesundheit | ||

| Energie und Stoffwechsel | ||

| Herzgesundheit | ||

| Kognitive und psychische Gesundheit | ||

| Pränatale Gesundheit | ||

| Sonstige Anwendungen | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fach- und Gesundheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Vitaminpräparate?

Der Markt wurde im Jahr 2025 auf 59,73 Milliarden USD geschätzt und soll bis 2031 einen Wert von 82,50 Milliarden USD erreichen, mit einer CAGR von 5,68 % zwischen 2026 und 2031.

Welches Typsegment führt den Markt an?

Multivitamine sind das größte Typsegment mit einem Anteil von 32,88 % im Jahr 2025, angetrieben durch breite Verbraucherattraktivität und Bequemlichkeit.

Welches Format dominiert den Markt?

Tabletten sind das dominierende Format mit einem Anteil von 38,21 % im Jahr 2025, bevorzugt wegen Kosteneffizienz, Dosiergenauigkeit und Lagerstabilität.

Welches Format wächst am schnellsten?

Gummibärchen sind das am schnellsten wachsende Format mit einer bis 2031 prognostizierten CAGR von 7,86 %, angetrieben durch Geschmacksattraktivität und Akzeptanz bei jüngeren Verbrauchern.

Welche Regionen führen und wachsen am schnellsten?

Nordamerika ist die größte geografische Region mit einem Anteil von 36,66 % im Jahr 2025, während Asien-Pazifik die am schnellsten wachsende Region ist und bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen wird, angetrieben durch steigende Nachfrage der Mittelschicht und digitale Akzeptanz.

Welches Typsegment wächst am schnellsten?

Vitamin D ist das am schnellsten wachsende Typsegment und soll von 2026 bis 2031 mit einer CAGR von 6,90 % wachsen, unterstützt durch ein wachsendes Bewusstsein für Mangelerscheinungen und seine Rolle für Immunität und Knochengesundheit.

Seite zuletzt aktualisiert am: