Tamanho e Participação do Mercado de Suplementos Vitamínicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

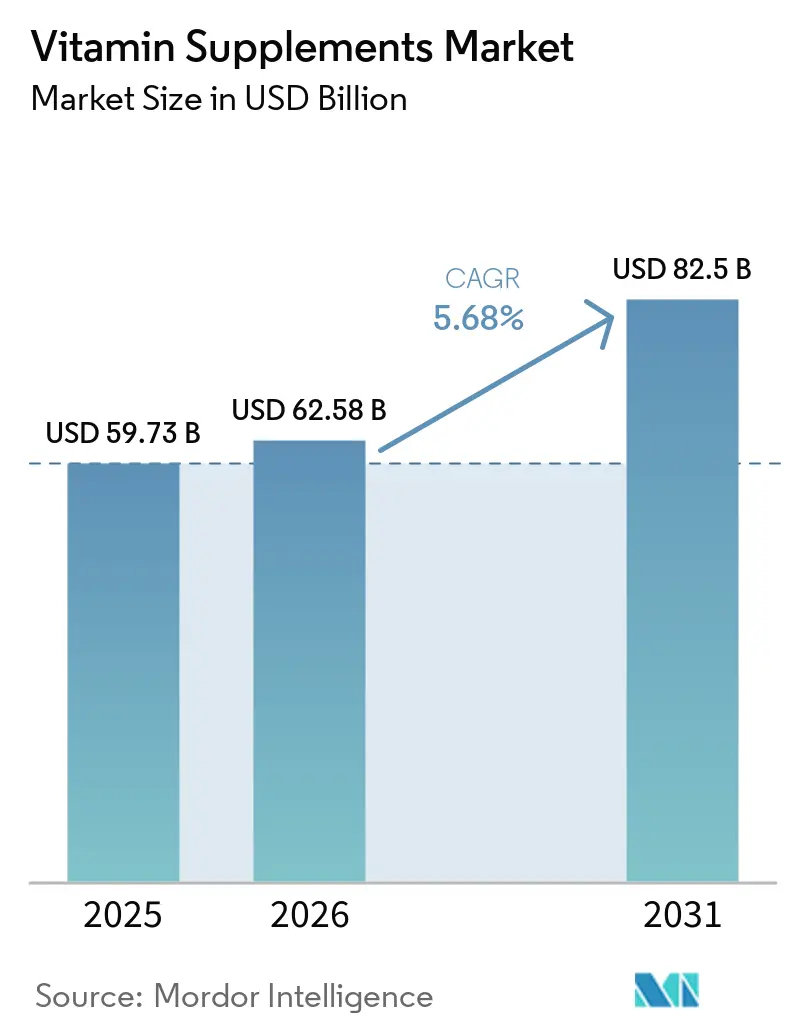

| Tamanho do Mercado (2026) | 62.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos Vitamínicos por Mordor Intelligence

O tamanho do mercado de suplementos vitamínicos deve crescer de 59,73 bilhões de USD em 2025 para 62,58 bilhões de USD em 2026 e está previsto para atingir 82,50 bilhões de USD até 2031, a um CAGR de 5,68% no período de 2026 a 2031. À medida que os consumidores colocam maior ênfase no bem-estar, na energia e na saúde imunológica, a suplementação vitamínica diária tornou-se uma parte regular do gerenciamento proativo da saúde. A crescente prevalência da deficiência de vitamina D continua a impulsionar o crescimento do mercado, mas os desafios regulatórios e as interrupções na cadeia de suprimentos permanecem como preocupações centrais. O Escritório de Programas de Suplementos Dietéticos (ODSP) da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) está aprimorando sua estrutura regulatória ao atualizar os processos para notificações de Novos Ingredientes Dietéticos (NDI), vias Geralmente Reconhecidas como Seguras (GRAS) e garantindo a qualidade dos suplementos em goma. Uma reunião pública de partes interessadas realizada em março de 2026 destacou o foco crescente da agência na consistência de doses e nos testes de contaminantes[1]Fonte: Administração de Alimentos e Medicamentos, Reunião Pública Explorando o Escopo dos Ingredientes de Suplementos Dietéticos,

fda.gov. Neste ambiente de mercado em evolução, as empresas que investem em validação científica, rotulagem clara de produtos e formatos de entrega inovadores estão bem posicionadas para construir a confiança do consumidor e obter vantagem competitiva.

Principais Conclusões do Relatório

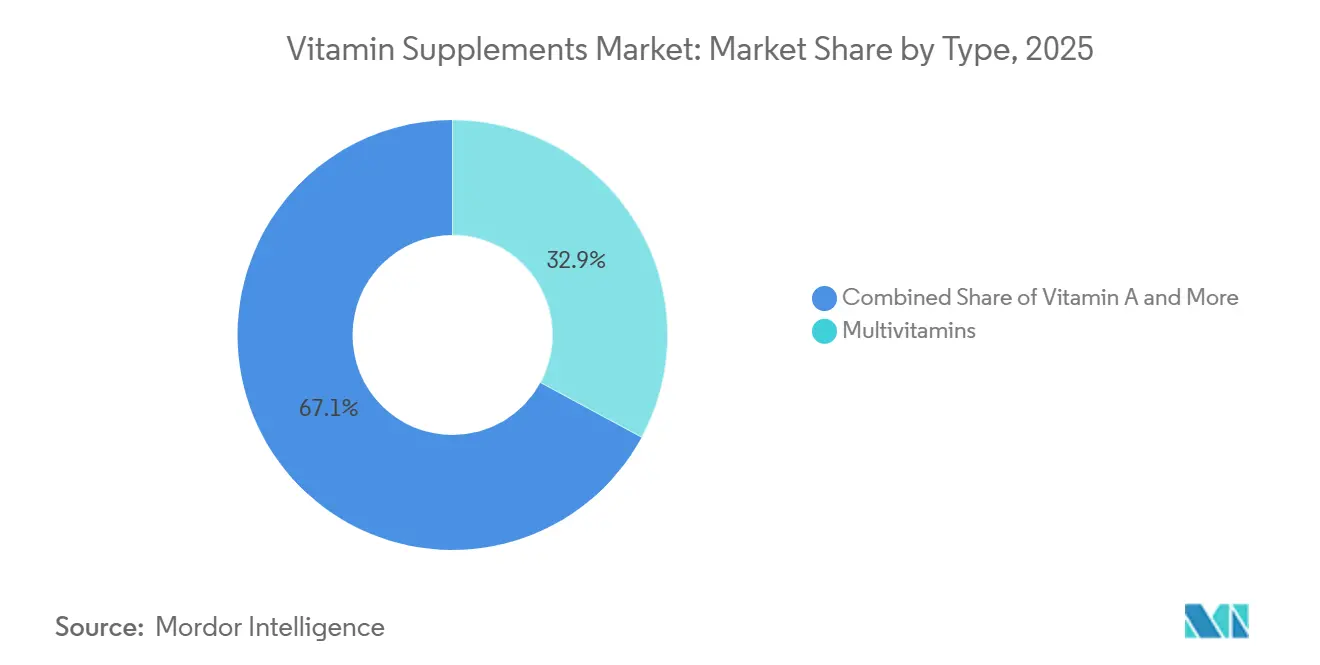

- Por tipo, os multivitamínicos lideraram o mercado de suplementos vitamínicos com uma participação de 32,88% em 2025, enquanto a Vitamina D deve registrar o CAGR mais rápido de 6,90% durante 2026-2031.

- Por forma, os comprimidos mantiveram uma participação de 38,21% em 2025, enquanto as gomas devem se expandir a um CAGR de 7,86% até 2031.

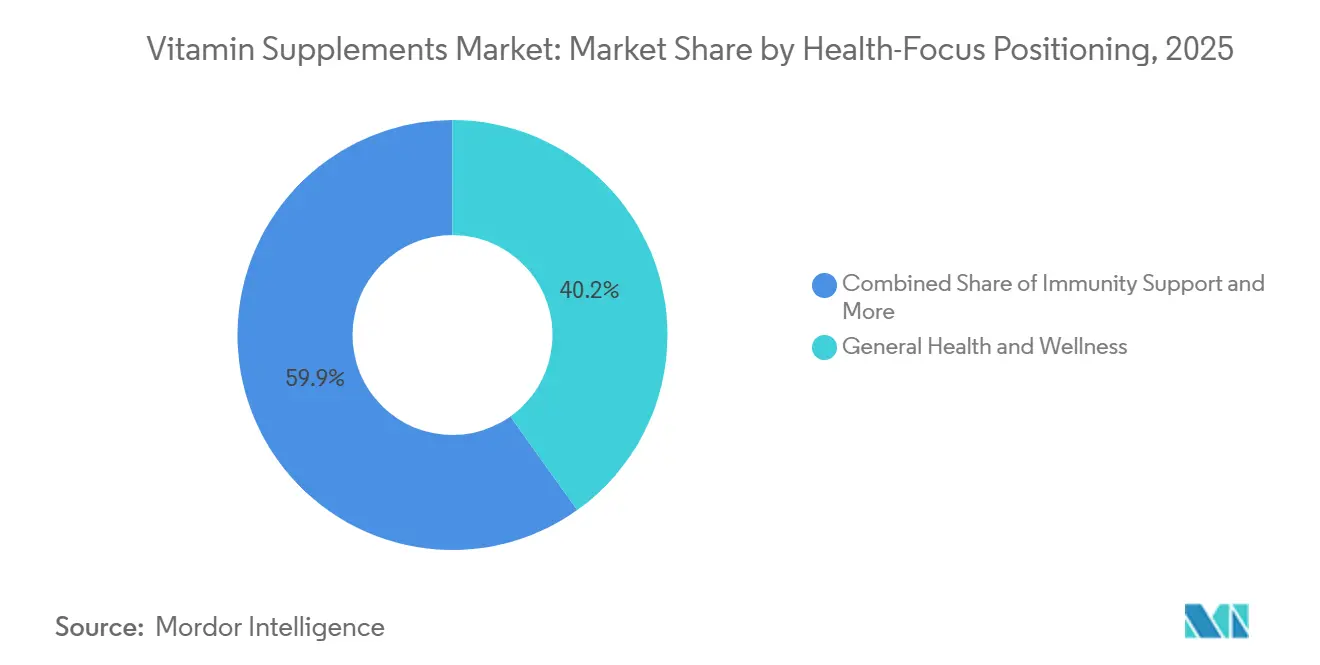

- Por posicionamento de foco em saúde, saúde e bem-estar geral deteve 40,15% da receita de 2025, mas o suporte à imunidade deve crescer mais rapidamente a 6,89% até 2031.

- Por canal de distribuição, supermercados/hipermercados lideraram o mercado de suplementos vitamínicos com uma participação de 35,26% em 2025, enquanto as lojas de varejo online devem registrar o CAGR mais rápido de 7,56% durante 2026-2031.

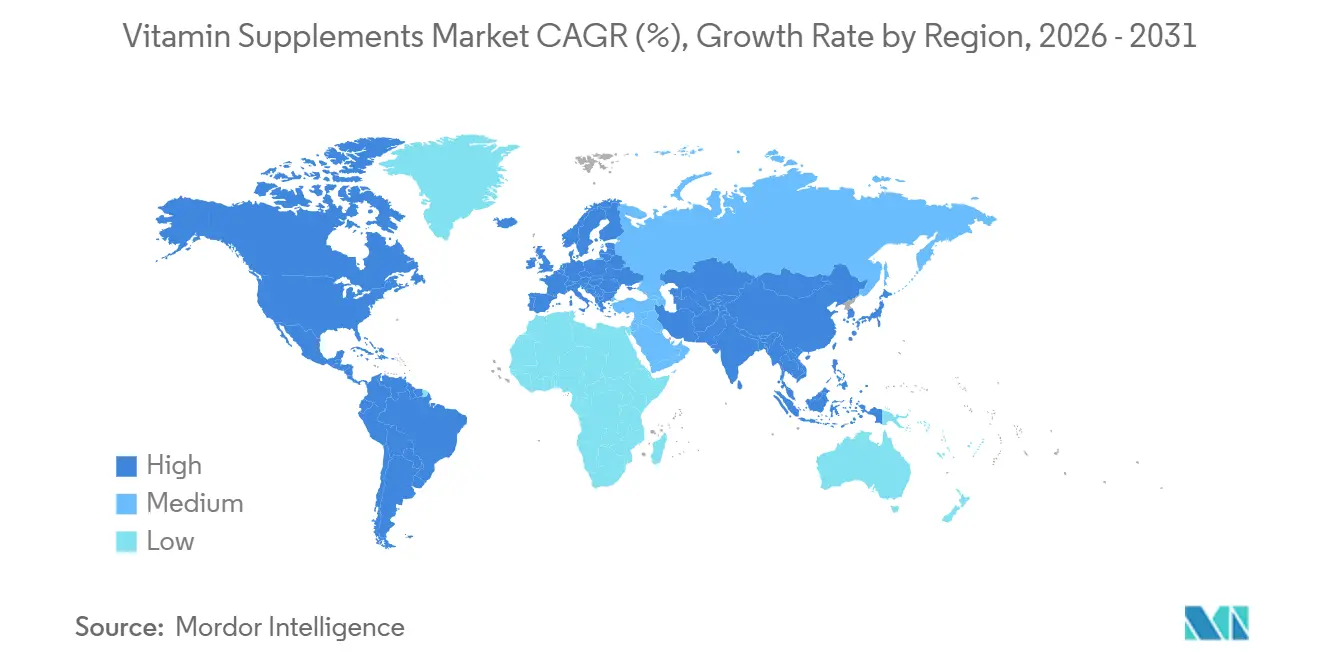

- Por geografia, a América do Norte liderou o mercado de suplementos vitamínicos com uma participação de 36,66% em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,24% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suplementos Vitamínicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco do consumidor em saúde preventiva e bem-estar | +1.5% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Preocupações com deficiência de micronutrientes fortalecendo a demanda por vitaminas | +1.2% | Global, com maior intensidade no Sul da Ásia, Mediterrâneo Oriental e África Subsaariana | Longo prazo (≥ 4 anos) |

| População envelhecida apoiando soluções de longevidade saudável | +0.9% | Japão, Alemanha, China, Estados Unidos - principais economias envelhecidas | Longo prazo (≥ 4 anos) |

| Estilos de vida orientados ao condicionamento físico apoiando a ingestão diária de suplementos | +0.7% | América do Norte, Europa, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Necessidades de nutrição materna e pré-natal impulsionando a adoção de suplementos | +0.5% | Sul da Ásia, Sudeste Asiático, América do Norte, Oriente Médio | Médio prazo (2 a 4 anos) |

| Inovação em gomas, cápsulas gelatinosas e formatos de entrega convenientes | +0.8% | América do Norte, Europa, expansão para segmentos premium da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco do consumidor em saúde preventiva e bem-estar

A saúde preventiva passou de uma escolha de estilo de vida de nicho para uma prioridade central, influenciando significativamente a demanda por suplementos vitamínicos e ampliando seu apelo entre diversos segmentos de consumidores. Essa mudança é impulsionada pela crescente adoção de ferramentas de saúde digital, como dispositivos vestíveis, plataformas de personalização baseadas em inteligência artificial (IA) e programas de bem-estar corporativo. Esses avanços estão incentivando as marcas a se afastarem das ofertas genéricas de multivitamínicos e a se concentrarem em soluções específicas para condições de saúde. A preferência crescente por regimes de saúde personalizados demonstra como as ferramentas digitais de autocuidado estão moldando as decisões de compra dos consumidores. Além disso, a introdução de medicamentos para perda de peso baseados em peptídeo semelhante ao glucagon-1 (GLP-1) está criando novas oportunidades para suplementos projetados para apoiar dietas de baixas calorias, aumentar os níveis de energia e melhorar a saúde digestiva. Em conjunto, esses fatores estão redefinindo a trajetória de crescimento do mercado, posicionando os suplementos vitamínicos como componentes integrais das estratégias modernas de bem-estar, em vez de produtos opcionais de estilo de vida.

Preocupações com deficiência de micronutrientes fortalecendo a demanda por vitaminas

As deficiências de micronutrientes estão impulsionando a demanda global por suplementos vitamínicos, pois lacunas significativas em nutrientes essenciais como vitamina D e vitamina B12 destacam a necessidade de soluções personalizadas para diversas populações. Nos mercados desenvolvidos, os suplementos prescritos por profissionais de saúde estão se tornando cada vez mais comuns. Ao mesmo tempo, organizações regulatórias como a Organização Mundial da Saúde (OMS) estão influenciando o comportamento do consumidor. Por exemplo, a OMS recomenda a fortificação de óleos e gorduras comestíveis com vitaminas A e D como parte de iniciativas de saúde pública[2]Fonte: Organização Mundial da Saúde, Diretriz da OMS sobre a fortificação de óleos e gorduras comestíveis com vitaminas A e D para saúde pública,

who.int. Esses esforços, combinados com o reconhecimento das deficiências generalizadas de nutrientes, estão transformando as estratégias de produtos. As empresas que fornecem evidências de nível clínico para embasar suas afirmações estão ganhando a confiança dos consumidores, praticando preços premium e construindo maior fidelidade à marca. Essa mudança está criando uma distinção clara nos níveis de qualidade do mercado. Como resultado, os suplementos vitamínicos não são mais vistos como produtos opcionais de estilo de vida, mas como componentes essenciais da saúde preventiva moderna.

População envelhecida apoiando soluções de longevidade saudável

A população envelhecida está impulsionando um aumento significativo na demanda por suplementos vitamínicos, tornando a categoria uma contribuidora crítica para a promoção da longevidade saudável. Essa tendência permanece consistente, demonstrando resiliência frente a mudanças econômicas de curto prazo. De acordo com a Organização Mundial da Saúde (OMS), a população global com 60 anos ou mais deve atingir 2,1 bilhões até 2050, dobrando em relação ao nível de 2020. Essa mudança demográfica ressalta a crescente necessidade de soluções nutricionais direcionadas. Os adultos mais velhos enfrentam desafios específicos, como absorção reduzida de vitamina B12, menor síntese de vitamina D e declínio na absorção de cálcio, o que está impulsionando a demanda por formulações de suplementos especializadas. Além disso, evidências clínicas crescentes apoiam essa tendência. Estudos revisados por pares demonstraram que o uso diário de multivitamínicos pode levar a reduções mensuráveis nos marcadores de envelhecimento biológico, incentivando ainda mais a adoção entre os idosos. Em economias desenvolvidas como Japão e Alemanha, os consumidores estão cada vez mais optando por suplementos de grau farmacêutico e misturas premium, refletindo uma mudança mais ampla em direção à premiumização no mercado. À medida que a longevidade se torna um foco central nas estratégias de saúde, as marcas que combinam credibilidade científica com soluções personalizadas estão bem posicionadas para capturar valor de longo prazo neste segmento em crescimento. Esse crescimento impulsionado por fatores demográficos garante que os suplementos voltados para a longevidade permaneçam como um pilar da economia global de bem-estar por muitos anos.

Estilos de vida orientados ao condicionamento físico apoiando a ingestão diária de suplementos

A crescente adoção da cultura fitness expandiu a base de consumidores de suplementos para além dos atletas profissionais, atraindo um público mais jovem e digitalmente engajado que incorpora perfeitamente a suplementação diária às suas rotinas de bem-estar. Essa mudança deslocou as compras de suplementos de lojas especializadas de nicho para canais de varejo convencionais, com plataformas de comércio eletrônico como a Amazon tornando-se destinos-chave para descoberta de produtos e compras recorrentes. Os objetivos relacionados ao esporte estão influenciando cada vez mais as decisões de compra, posicionando os suplementos como itens essenciais do cotidiano nas rotinas de condicionamento físico, em vez de potencializadores de desempenho de nicho. Estruturas regulatórias, como a Lei de Saúde e Educação sobre Suplementos Dietéticos (DSHEA) nos Estados Unidos e a Diretiva de Suplementos Alimentares em evolução na Europa, garantem que a crescente demanda seja atendida com altos padrões de produto, segurança do consumidor e confiança. A interseção de tendências de estilo de vida, acessibilidade digital e supervisão regulatória está impulsionando um crescimento sustentado no mercado global de suplementos orientados ao condicionamento físico. Como resultado, vitaminas e suplementos estão se tornando parte integrante do cotidiano de uma nova geração, consolidando seu papel como componentes-chave das práticas modernas de bem-estar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados e abaixo do padrão corroendo a confiança do consumidor | −0.6% | Global, agudo em mercados impulsionados pelo comércio eletrônico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Preferência por nutrição de alimentos integrais limitando a dependência de suplementos | −0.4% | Europa Ocidental, América do Norte urbana consciente da saúde | Médio prazo (2 a 4 anos) |

| Estruturas regulatórias complexas em mercados internacionais | −0.5% | Comércio transfronteiriço global, divergência regulatória na União Europeia e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de matérias-primas afetando as margens de lucro | −0.3% | Manufatura global, centros de fornecimento na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Produtos falsificados e abaixo do padrão corroendo a confiança do consumidor

O mercado de suplementos vitamínicos enfrenta desafios à medida que produtos falsificados e de baixa qualidade corroem a confiança do consumidor, particularmente em plataformas online onde negócios ilegítimos crescem paralelamente às vendas legítimas diretas ao consumidor. Em resposta a surtos significativos de Salmonella e à descoberta de operações avançadas de falsificação em 2026, a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) aumentou sua supervisão sobre suplementos dietéticos[3]Fonte: Administração de Alimentos e Medicamentos, Inspeções de Suplementos Dietéticos Após Recentes Alertas de Salmonella e Falsificação do FDA,

fda.gov. O FDA agora está priorizando testes proativos de contaminantes e auditorias completas de fornecedores que lidam com ingredientes de alto risco. Além disso, o Escritório de Programas de Suplementos Dietéticos do FDA sinalizou preocupações sobre suplementos em goma, citando problemas como dosagem inconsistente, ingredientes instáveis e a falta de métodos confiáveis para detectar contaminantes. Ao mesmo tempo, distribuidores do mercado paralelo estão praticando preços abaixo dos fornecedores legítimos, expondo lacunas nos sistemas tradicionais de aquisição. Para enfrentar esses desafios e manter a confiança, as marcas líderes estão adotando medidas como selos de verificação de terceiros, rastreabilidade por código QR e endossos de farmacêuticos. Essas estratégias estão se tornando críticas para proteger a confiança do consumidor e garantir participação de mercado em um ambiente cada vez mais fiscalizado.

Estruturas regulatórias complexas em mercados internacionais

As estruturas regulatórias nos mercados internacionais criam desafios significativos para o setor de suplementos vitamínicos. Essas regulamentações aumentam os custos de conformidade e atrasam a entrada no mercado, especialmente para marcas menores que buscam competir. A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) está revisando uma regra proposta para eliminar a via Geralmente Reconhecida como Segura (GRAS) como mecanismo independente de segurança, o que poderia transformar a forma como novos ingredientes são introduzidos nos Estados Unidos. Da mesma forma, a Diretiva de Suplementos Alimentares da União Europeia (UE) impõe limites rígidos de dosagem, reduzindo as oportunidades de diferenciação de produtos. Gerenciar padrões diversos de rotulagem, níveis permitidos de ingredientes e registro de novos alimentos em múltiplas jurisdições exige recursos significativos. Isso confere às empresas multinacionais com equipes dedicadas de conformidade uma clara vantagem competitiva. Para players regionais ou domésticos, essas regulamentações fragmentadas criam barreiras substanciais para escalar operações globalmente. Para alcançar um crescimento sustentável, as empresas devem focar na flexibilidade regulatória e investir em expertise em conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Multivitamínicos Lideram, Vitamina D Preparada para uma Década de Crescimento Excepcional

Em 2025, os multivitamínicos dominaram o mercado global de suplementos vitamínicos com uma participação de 32,88%. Sua ampla popularidade decorre de sua capacidade de atender a diversos grupos demográficos, sua fácil disponibilidade em mercados de massa e fortes recomendações de profissionais de saúde. Os multivitamínicos oferecem uma solução conveniente e completa, tornando-os particularmente atraentes para indivíduos ocupados que preferem uma abordagem simplificada à suplementação. Essa forte posição de mercado garante que os multivitamínicos permaneçam como um importante gerador de receita para o setor. Sua presença consolidada destaca sua resiliência, com a demanda apoiada por estilos de vida em evolução e uma crescente população em idade ativa nas economias emergentes.

Enquanto isso, a Vitamina D está projetada para ser o segmento de crescimento mais rápido, com um CAGR de 6,90% até 2031. Esse crescimento é impulsionado pela prevalência global da deficiência de Vitamina D. Pesquisas consistentemente enfatizam seu papel essencial na manutenção da saúde óssea, no fortalecimento do sistema imunológico e no suporte à saúde respiratória. Essas descobertas facilitaram uma transição das vendas baseadas em prescrição para a disponibilidade sem receita médica (OTC), impulsionando tanto a adoção pelos consumidores quanto as recomendações dos profissionais de saúde. Além disso, o mercado está evoluindo em direção a formulações avançadas que combinam Vitamina D com nutrientes complementares, como Vitamina K2, Magnésio e Boro. Essa transição de produtos de nutriente único para misturas cientificamente validadas posiciona a Vitamina D como um motor-chave de inovação no mercado de suplementos, com potencial de crescimento que supera outras categorias.

Por Forma: Comprimidos Dominantes, Gomas Reescrevendo a Economia de Formatos

Em 2025, os comprimidos permanecem o formato dominante e representaram 38,21% do mercado global de suplementos vitamínicos. Sua dominância é impulsionada pela produção econômica, longa vida útil e dosagem precisa, tornando-os uma escolha confiável tanto para consumidores conscientes da saúde quanto para compradores institucionais. Os comprimidos continuam a servir como a base da categoria, alinhando-se consistentemente com as recomendações médicas e construindo a confiança do consumidor. Seu papel consolidado destaca sua capacidade de equilibrar acessibilidade com eficácia, garantindo que permaneçam a opção preferida em mercados onde escalabilidade e conformidade regulatória são críticas.

Ao mesmo tempo, as gomas estão transformando o mercado como o segmento de crescimento mais rápido, com um CAGR projetado de 7,86% até 2031. Seu rápido crescimento é alimentado por seu apelo sensorial, conveniência e maior visibilidade nas plataformas de mídia social, particularmente entre consumidores mais jovens e usuários de suplementos pela primeira vez. Com seu sabor agradável e formatos envolventes, as gomas passaram de um produto novidade para uma oferta convencional, impulsionando investimentos significativos em instalações de fabricação especializadas. Essa mudança reflete as expectativas em evolução dos consumidores, onde a adesão aos suplementos está cada vez mais ligada ao prazer e à integração perfeita nas rotinas diárias. À medida que as gomas ganham força, estão remodelando a dinâmica competitiva e posicionando a inovação orientada pelo sabor como um motor de crescimento crítico no mercado de suplementos vitamínicos.

Por Posicionamento de Foco em Saúde: Bem-Estar Geral Ancora a Receita, Suporte à Imunidade Acelera

Em 2025, o segmento de saúde e bem-estar geral capturou uma participação significativa de 40,15% do mercado. A dominância deste segmento destaca a popularidade global dos multivitamínicos, que frequentemente são a primeira escolha para indivíduos que exploram suplementos dietéticos. No entanto, esse amplo apelo apresenta tanto oportunidades quanto desafios. Embora impulsione a receita, consumidores cada vez mais informados estão migrando para soluções especializadas, o que pode influenciar a fidelidade à marca. O segmento continua a prosperar devido à sua relevância em vários grupos demográficos. Para sustentar sua liderança, as empresas precisam equilibrar o atendimento ao mercado mais amplo com a oferta de produtos personalizados que atendam às expectativas em evolução dos consumidores.

Ao mesmo tempo, o segmento de suporte à imunidade está testemunhando um crescimento rápido, com um CAGR projetado de 6,89% até 2031. Inicialmente posicionado como uma resposta à demanda sazonal ou às preocupações relacionadas à pandemia, o suporte à imunidade tornou-se agora uma prioridade consistente durante todo o ano para os consumidores, refletindo uma mudança fundamental de comportamento. Este segmento se beneficia de fortes evidências científicas e da crescente conscientização sobre o papel crítico que a saúde imunológica desempenha no bem-estar geral. Seu crescimento é ainda apoiado por avanços em formulações inovadoras de produtos e aprovações regulatórias para suplementos focados na imunidade. Como resultado, o segmento de suporte à imunidade não está apenas impulsionando um crescimento substancial, mas também remodelando o cenário competitivo, emergindo como uma prioridade estratégica para empresas que buscam construir relacionamentos duradouros com os consumidores.

Por Canal de Distribuição: Supermercados Lideram em Volume, Varejo Online Emerge como o Campo de Batalha Estratégico

Em 2025, supermercados e hipermercados representaram 35,26% do mercado de distribuição de suplementos vitamínicos, reafirmando sua posição como o canal líder em volume. Essa dominância é impulsionada pela natureza rotineira das compras de suplementos. Produtos como multivitamínicos e Vitamina C, comumente usados diariamente, se beneficiam de sua disponibilidade em lojas físicas. O posicionamento estratégico nos corredores de caixa incentiva ainda mais as compras por impulso. Reconhecendo essa tendência, as principais marcas estão expandindo sua presença nos pontos de venda, aproveitando a visibilidade para alcançar um público mais amplo. Enquanto isso, as lojas especializadas e de saúde focam em atender clientes premium. Essas lojas constroem confiança por meio de recomendações de farmacêuticos ou profissionais de saúde, o que é particularmente valioso para formulações de dose terapêutica que requerem educação no ponto de venda.

O varejo online está emergindo como o canal de crescimento mais rápido, com um CAGR projetado de 7,56% até 2031. Está rapidamente se tornando um campo de batalha crítico para as marcas de suplementos. Recursos como modelos baseados em assinatura, serviços de entrega personalizados e plataformas de comércio social estão transformando a forma como as marcas se conectam com os consumidores. Além disso, o comércio eletrônico transfronteiriço está abrindo portas para o acesso global às marcas. Embora os canais offline permaneçam dominantes em mercados como os Estados Unidos, espera-se que o comércio eletrônico os supere em um futuro próximo, impulsionado por sua conveniência e capacidade de oferecer experiências personalizadas. Para os fabricantes, essa mudança destaca a importância de investir tanto na presença no varejo físico quanto nas capacidades digitais. O cenário competitivo favorece cada vez mais as empresas multinacionais que podem operar efetivamente em ambos os canais, deixando os players menores lutando para competir com estratégias de canal único.

Análise Geográfica

Em 2025, a América do Norte manteve sua posição como o maior mercado de suplementos vitamínicos, contribuindo com 36,66% da receita global. Essa dominância é impulsionada pelo alto gasto per capita dos consumidores, por uma estrutura regulatória bem estabelecida da Lei de Saúde e Educação sobre Suplementos Dietéticos (DSHEA) e por uma forte cultura de saúde preventiva em todos os grupos etários. Os Estados Unidos lideram a região, com multivitamínicos, Vitamina D e Vitamina C sendo as categorias mais populares. No entanto, o crescimento está desacelerando à medida que o mercado se aproxima da saturação. Os esforços do Canadá para aprimorar suas regulamentações de produtos naturais para a saúde e a expansão do México na distribuição pelo canal de farmácias estão ajudando a sustentar o impulso. Ainda assim, a região reflete um mercado maduro onde alcançar crescimento incremental é cada vez mais desafiador.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 7,24% até 2031. Esse crescimento é alimentado pela rápida expansão da classe média, pela mudança nos hábitos alimentares e por uma população jovem e ativa influenciada pelas tendências de bem-estar digital. A China permanece como a maior contribuidora, enquanto a Índia e o Sudeste Asiático são as sub-regiões de crescimento mais rápido, beneficiando-se de regulamentações simplificadas e redes de varejo em expansão. Japão e Coreia do Sul, embora mercados maduros, continuam a apresentar forte demanda por formulações de grau farmacêutico. Empresas como a Haleon estão aproveitando estratégias localizadas, como os Kits Diários Centrum, para superar os lançamentos globais padronizados de produtos.

A Europa apresenta um cenário de mercado distinto. A Diretiva de Suplementos Alimentares da União Europeia (UE) e os requisitos nacionais de licenciamento de farmácias criam barreiras significativas para produtos genéricos, mas recompensam marcas respaldadas por evidências com oportunidades de precificação premium. A Alemanha lidera com um modelo focado em farmácias que promove a confiança clínica, enquanto o Reino Unido se beneficia dos programas de Vitamina D endossados pelo Serviço Nacional de Saúde (NHS). O Sul e o Leste da Europa estão emergindo como áreas de crescimento, impulsionados pelo envelhecimento das populações, pelo aumento da participação em atividades físicas e pela harmonização regulatória que facilita o comércio transfronteiriço. Enquanto isso, a América do Sul e o Oriente Médio e África (OMA) estão ganhando impulso por meio da expansão do varejo moderno e dos canais de farmácias premium, oferecendo oportunidades de longo prazo para empresas globais que investem em estratégias regionais diversificadas.

Cenário Competitivo

O mercado global de suplementos vitamínicos é altamente fragmentado, com empresas multinacionais de saúde ao consumidor competindo ao lado de empresas especializadas em nutrição, divisões afiliadas a farmacêuticas e numerosos players regionais e de marcas próprias. Líderes do setor como Haleon, Bayer e a marca Nutrilite da Amway operam em escala global, aproveitando programas de validação clínica e portfólios geográficos diversificados para impulsionar o crescimento. Essas empresas gerenciam efetivamente os declínios regionais expandindo-se para mercados de alto crescimento, demonstrando uma vantagem de infraestrutura competitiva que as empresas de médio porte frequentemente não possuem. Nos últimos anos, os esforços estratégicos concentraram-se em investimentos em formatos de produtos, otimização de portfólio e expansão geográfica, enfatizando o papel crítico da escala e da adaptabilidade neste mercado fragmentado.

Oportunidades estão surgindo na interseção entre ciência clínica e acessibilidade ao consumidor. As corporações multinacionais estão cada vez mais fundamentando suas marcas em evidências revisadas por pares, como estudos que demonstram como o uso de multivitamínicos pode reduzir os marcadores de envelhecimento biológico. Isso cria uma plataforma de afirmações clínicas que os players menores têm dificuldade em replicar. Ao mesmo tempo, marcas digitais nativas estão perturbando os canais de distribuição tradicionais ao utilizar plataformas como TikTok Shop e Amazon para engajar consumidores mais jovens e digitalmente experientes. Startups de nutrição personalizada estão transformando ainda mais o cenário competitivo ao combinar regimes vitamínicos com análise de dados de saúde baseada em inteligência artificial (IA), posicionando-se como alternativas credíveis e personalizadas aos suplementos padrão.

A conformidade regulatória está se tornando um diferenciador crítico. Com maior escrutínio sobre as boas práticas de fabricação e possíveis mudanças em estruturas como a via Geralmente Reconhecida como Segura (GRAS) dos Estados Unidos, os fornecedores de ingredientes com capacidades de fabricação europeias certificadas estão bem posicionados para se destacar nos Estados Unidos e nos mercados de suplementos especializados. Espera-se que esse ambiente regulatório em evolução consolide partes da cadeia de suprimentos, criando oportunidades para players upstream enquanto eleva as barreiras para concorrentes com menos recursos. No geral, o cenário competitivo é moldado por uma combinação de incumbência baseada em escala, credibilidade respaldada pela ciência, disrupção digital e agilidade regulatória — fatores que continuarão a influenciar a liderança de mercado nos próximos anos.

Líderes do Setor de Suplementos Vitamínicos

Amway Corporation

Haleon plc

Bayer AG

Herbalife Nutrition Ltd.

Pharmavite LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Haleon anunciou um investimento de 175 milhões de GBP para estabelecer uma nova instalação de fabricação em Madhya Pradesh, Índia. Esta instalação marcou a primeira presença de fabricação da Haleon no Sul da Ásia e foi projetada para atender à demanda local enquanto apoia o fornecimento em toda a Ásia. A iniciativa deveria criar aproximadamente 500 empregos. Este investimento reforçou a estratégia da Haleon de fortalecer as capacidades de fabricação local em mercados emergentes em rápida expansão, particularmente onde a distribuição superou as cadeias de suprimentos tradicionais dependentes de importação.

- Abril de 2026: A NOW Foods introduziu dois novos suplementos vitamínicos em goma, expandindo seu portfólio de produtos. A empresa lançou gomas de Vitamina C, fornecendo 250 miligramas por porção com um sabor cítrico de laranja vibrante, e gomas de Vitamina D3, oferecendo 1.000 Unidades Internacionais (UI) por goma.

- Abril de 2026: A Alkem Laboratories Limited lançou

A to Z Daily,

um suplemento multivitamínico diário para adultos com o objetivo de fornecer suporte nutricional abrangente para o corpo e a mente. Os comprimidos "A to Z Daily" foram formulados com 26 vitaminas, minerais e botânicos essenciais. Os principais nutrientes incluíam complexo de Vitamina B, Vitamina D3, Vitamina C, Zinco e Ferro, que tinham como objetivo aumentar os níveis de energia, reduzir a fadiga e melhorar a imunidade. O produto também incorporou botânicos clinicamente pesquisados, como Ashwagandha, Bacopa monnieri (Brahmi), Panax ginseng e o aminoácido L-teanina, conhecidos por ajudar a controlar o estresse e a ansiedade, melhorar a qualidade do sono e apoiar a função cognitiva.

Escopo do Relatório Global do Mercado de Suplementos Vitamínicos

Os suplementos vitamínicos são definidos como produtos que fornecem micronutrientes orgânicos essenciais — vitaminas — em forma concentrada para apoiar as funções fisiológicas normais quando a ingestão alimentar é insuficiente. Eles são projetados para prevenir ou corrigir deficiências, manter a saúde e, em alguns casos, melhorar os resultados de bem-estar.

O mercado de suplementos vitamínicos é segmentado por tipo, forma, posicionamento de foco em saúde, canal de distribuição e geografia. Por tipo, o mercado é segmentado em Vitamina A, Vitamina B, Vitamina C, Vitamina D, Vitamina E, Vitamina K e multivitamínicos. Por forma, o mercado é segmentado em comprimidos, gomas, pós, cápsulas e cápsulas gelatinosas, líquido e outros. Por posicionamento de foco em saúde, o mercado é segmentado em saúde e bem-estar geral, suporte à imunidade, saúde óssea e articular, energia e metabolismo, saúde cardíaca, saúde cognitiva e mental, saúde pré-natal e outras aplicações. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas e de saúde, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vitamina A |

| Vitamina B |

| Vitamina C |

| Vitamina D |

| Vitamina E |

| Vitamina K |

| Multivitamínicos |

| Comprimidos |

| Gomas |

| Pós |

| Cápsulas e Cápsulas Gelatinosas |

| Líquido |

| Outros |

| Saúde e Bem-Estar Geral |

| Suporte à Imunidade |

| Saúde Óssea e Articular |

| Energia e Metabolismo |

| Saúde Cardíaca |

| Saúde Cognitiva e Mental |

| Saúde Pré-Natal |

| Outras Aplicações |

| Supermercados/Hipermercados |

| Lojas Especializadas e de Saúde |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo | Vitamina A | |

| Vitamina B | ||

| Vitamina C | ||

| Vitamina D | ||

| Vitamina E | ||

| Vitamina K | ||

| Multivitamínicos | ||

| Por Forma | Comprimidos | |

| Gomas | ||

| Pós | ||

| Cápsulas e Cápsulas Gelatinosas | ||

| Líquido | ||

| Outros | ||

| Por Posicionamento de Foco em Saúde | Saúde e Bem-Estar Geral | |

| Suporte à Imunidade | ||

| Saúde Óssea e Articular | ||

| Energia e Metabolismo | ||

| Saúde Cardíaca | ||

| Saúde Cognitiva e Mental | ||

| Saúde Pré-Natal | ||

| Outras Aplicações | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas e de Saúde | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de suplementos vitamínicos?

O mercado foi avaliado em 59,73 bilhões de USD em 2025 e está projetado para atingir 82,50 bilhões de USD até 2031, crescendo a um CAGR de 5,68% entre 2026 e 2031.

Qual tipo de segmento lidera o mercado?

Os multivitamínicos são o maior tipo de segmento, detendo 32,88% de participação em 2025, impulsionados pelo amplo apelo ao consumidor e pela conveniência.

Qual formato domina o mercado?

Os comprimidos são o formato dominante, representando 38,21% de participação em 2025, preferidos pela eficiência de custo, precisão de dosagem e estabilidade de prateleira.

Qual formato está se expandindo mais rapidamente?

As gomas são o formato de crescimento mais rápido, com um CAGR de 7,86% projetado até 2031, impulsionado pelo apelo ao sabor e pela adoção entre consumidores mais jovens.

Quais regiões lideram e crescem mais rapidamente?

A América do Norte é a maior geografia com 36,66% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com expectativa de expansão a um CAGR de 7,24% até 2031, devido à crescente demanda da classe média e à adoção digital.

Qual tipo de segmento está crescendo mais rapidamente?

A Vitamina D é o segmento de tipo de crescimento mais rápido, projetado para se expandir a um CAGR de 6,90% de 2026 a 2031, apoiado pela crescente conscientização sobre a deficiência e seu papel na imunidade e na saúde óssea.

Página atualizada pela última vez em: