Tamaño y Participación del Mercado de Suplementos Vitamínicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

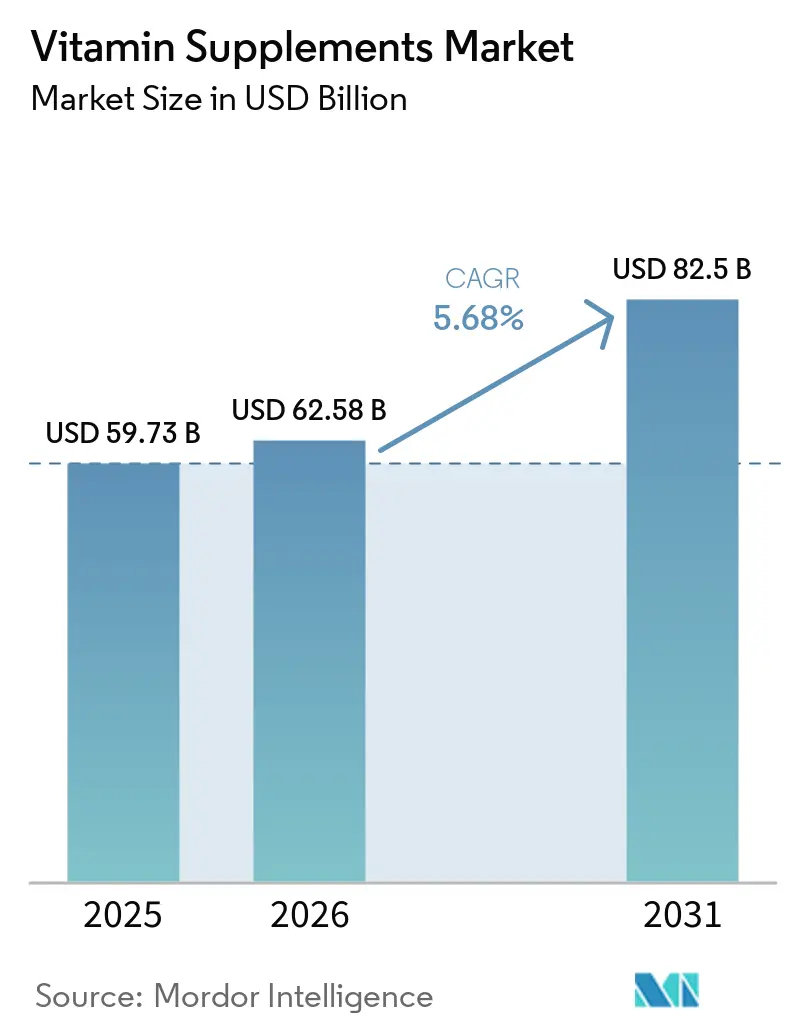

| Tamaño del Mercado (2026) | 62.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

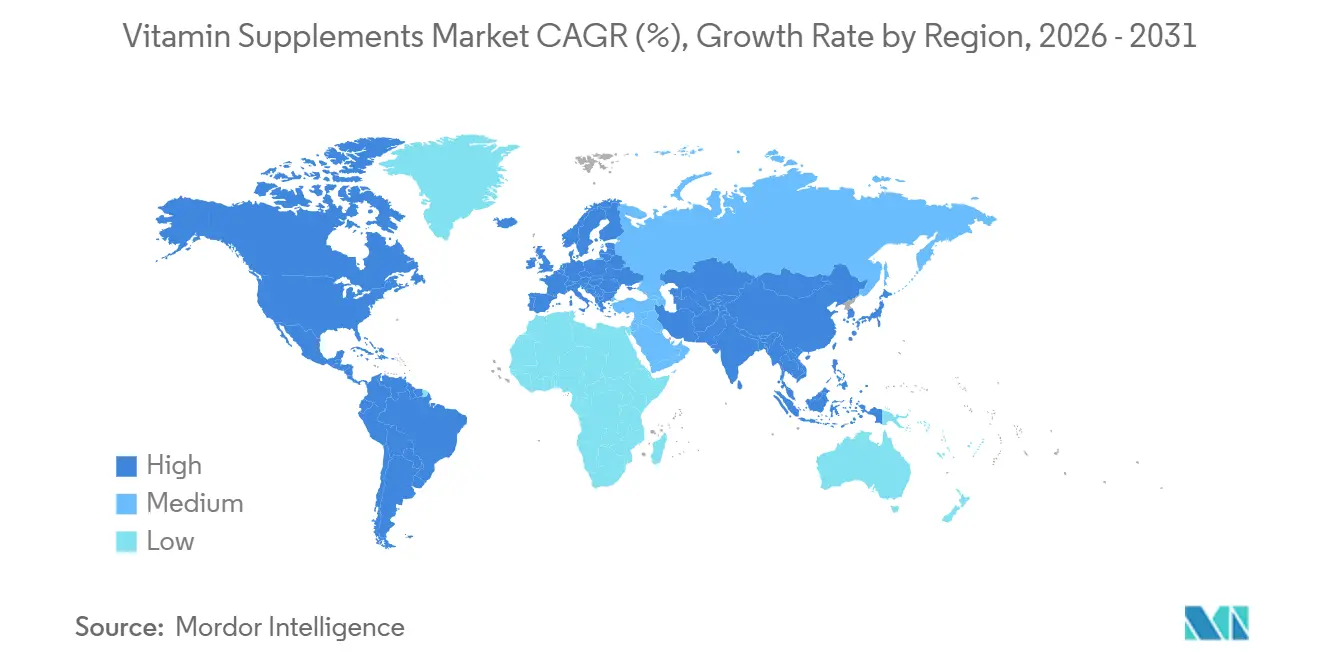

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Vitamínicos por Mordor Intelligence

Se espera que el tamaño del mercado de suplementos vitamínicos crezca de 59,73 mil millones de USD en 2025 a 62,58 mil millones de USD en 2026 y se prevé que alcance los 82,50 mil millones de USD en 2031 a una CAGR del 5,68% durante 2026-2031. A medida que los consumidores otorgan mayor importancia al bienestar, la energía y la salud inmunológica, la suplementación vitamínica diaria se ha convertido en una parte habitual de la gestión proactiva de la salud. La creciente prevalencia de la deficiencia de vitamina D continúa impulsando el crecimiento del mercado, aunque los desafíos regulatorios y las interrupciones en la cadena de suministro siguen siendo preocupaciones clave. La Oficina de Programas de Suplementos Dietéticos (ODSP) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) está mejorando su marco regulatorio mediante la actualización de los procesos para las notificaciones de Nuevos Ingredientes Dietéticos (NDI), las vías Generalmente Reconocidas como Seguras (GRAS) y garantizando la calidad de los suplementos en forma de gomitas. Una reunión pública de partes interesadas celebrada en marzo de 2026 destacó el mayor enfoque de la agencia en la consistencia de dosis y las pruebas de contaminantes[1]Fuente: Administración de Alimentos y Medicamentos, Reunión Pública para Explorar el Alcance de los Ingredientes de los Suplementos Dietéticos,

fda.gov. En este entorno de mercado en evolución, las empresas que invierten en validación científica, etiquetado claro de productos y formatos de administración innovadores están bien posicionadas para generar confianza en el consumidor y obtener una ventaja competitiva.

Conclusiones Clave del Informe

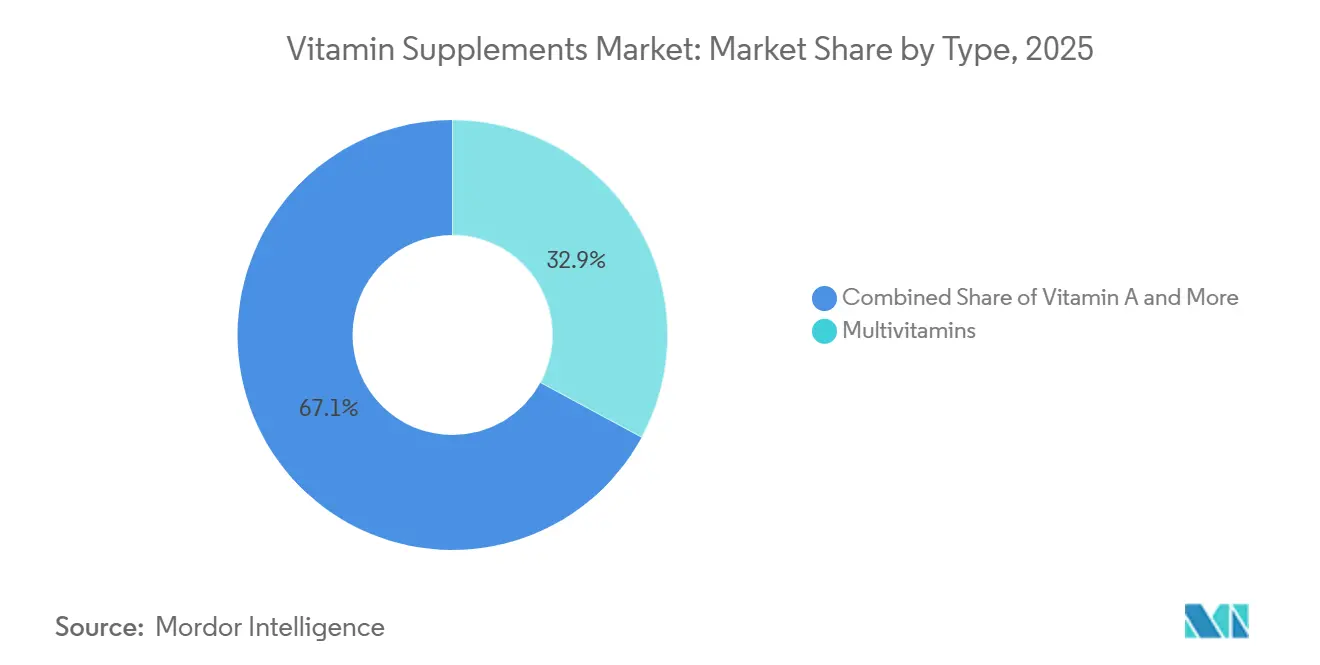

- Por tipo, los multivitamínicos lideraron el mercado de suplementos vitamínicos con una participación del 32,88% en 2025, mientras que se prevé que la Vitamina D registre la CAGR más rápida del 6,90% durante 2026-2031.

- Por forma, las tabletas mantuvieron una participación del 38,21% en 2025, mientras que se prevé que las gomitas se expandan a una CAGR del 7,86% hasta 2031.

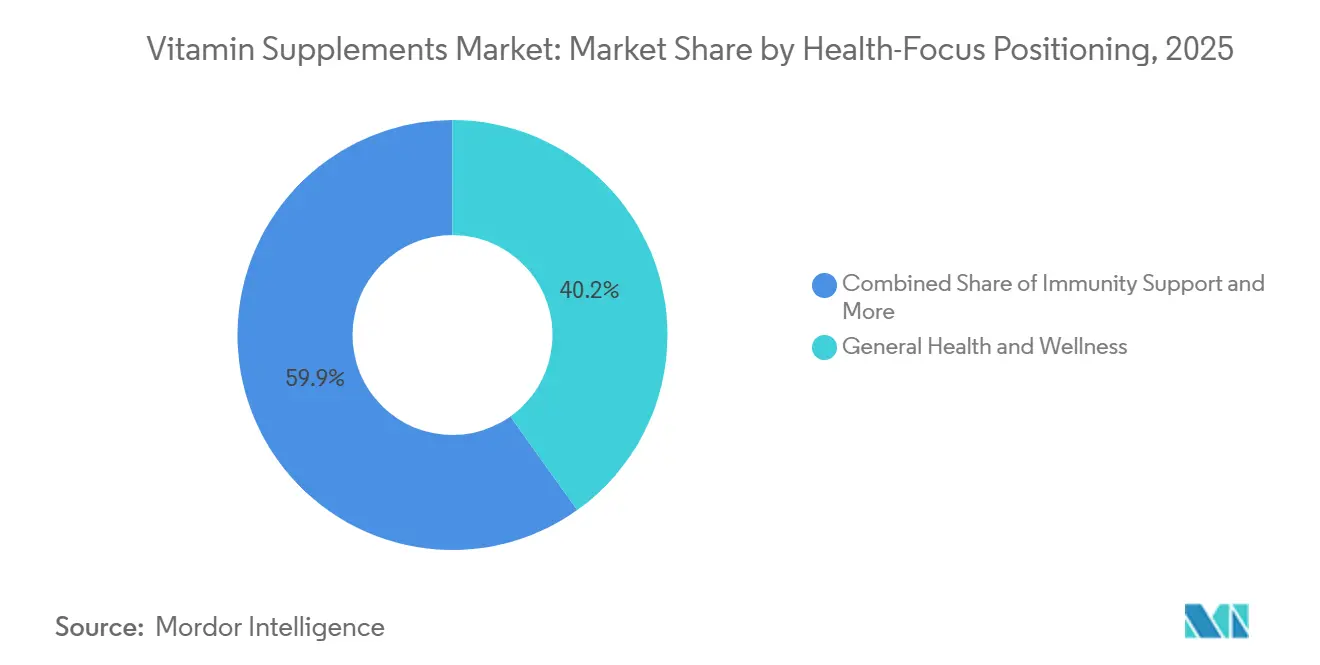

- Por posicionamiento de enfoque de salud, la salud y el bienestar general representaron el 40,15% de los ingresos de 2025, pero se espera que el apoyo a la inmunidad crezca más rápido al 6,89% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados lideraron el mercado de suplementos vitamínicos con una participación del 35,26% en 2025, mientras que se prevé que las tiendas minoristas en línea registren la CAGR más rápida del 7,56% durante 2026-2031.

- Por geografía, América del Norte lideró el mercado de suplementos vitamínicos con una participación del 36,66% en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 7,24% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suplementos Vitamínicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en la atención médica preventiva y el bienestar | +1.5% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2–4 años) |

| Preocupaciones por deficiencias de micronutrientes que fortalecen la demanda de vitaminas | +1.2% | Global, con mayor intensidad en Asia Meridional, el Mediterráneo Oriental y África Subsahariana | Largo plazo (≥ 4 años) |

| Población envejecida que apoya soluciones de longevidad saludable | +0.9% | Japón, Alemania, China, Estados Unidos - economías clave con población envejecida | Largo plazo (≥ 4 años) |

| Estilos de vida orientados al fitness que apoyan el consumo diario de suplementos | +0.7% | América del Norte, Europa, Sudeste Asiático | Mediano plazo (2–4 años) |

| Necesidades de nutrición materna y prenatal que impulsan la adopción de suplementos | +0.5% | Asia Meridional, Sudeste Asiático, América del Norte, Oriente Medio | Mediano plazo (2–4 años) |

| Innovación en gomitas, cápsulas blandas y formatos de administración convenientes | +0.8% | América del Norte, Europa, expansión hacia segmentos premium de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque del consumidor en la atención médica preventiva y el bienestar

La atención médica preventiva ha pasado de ser una opción de estilo de vida de nicho a convertirse en una prioridad central, influyendo significativamente en la demanda de suplementos vitamínicos y ampliando su atractivo entre diversos segmentos de consumidores. Este cambio está impulsado por la creciente adopción de herramientas de salud digital, como dispositivos portátiles, plataformas de personalización basadas en inteligencia artificial (IA) y programas de bienestar corporativo. Estos avances están animando a las marcas a alejarse de las ofertas genéricas de multivitamínicos y a centrarse en soluciones específicas para cada condición. La creciente preferencia por regímenes de salud personalizados demuestra cómo las herramientas de autocuidado digital están moldeando las decisiones de compra de los consumidores. Además, la introducción de medicamentos para la pérdida de peso basados en el péptido similar al glucagón tipo 1 (GLP-1) está creando nuevas oportunidades para los suplementos diseñados para apoyar dietas bajas en calorías, aumentar los niveles de energía y mejorar la salud digestiva. En conjunto, estos factores están redefiniendo la trayectoria de crecimiento del mercado, posicionando los suplementos vitamínicos como componentes integrales de las estrategias modernas de bienestar en lugar de productos opcionales de estilo de vida.

Preocupaciones por deficiencias de micronutrientes que fortalecen la demanda de vitaminas

Las deficiencias de micronutrientes están impulsando la demanda global de suplementos vitamínicos, ya que las brechas significativas en nutrientes esenciales como la vitamina D y la vitamina B12 ponen de relieve la necesidad de soluciones adaptadas para diversas poblaciones. En los mercados desarrollados, los suplementos recetados por profesionales de la salud son cada vez más comunes. Al mismo tiempo, organizaciones reguladoras como la Organización Mundial de la Salud (OMS) están influyendo en el comportamiento del consumidor. Por ejemplo, la OMS recomienda la fortificación de aceites y grasas comestibles con vitaminas A y D como parte de iniciativas de salud pública[2]Fuente: Organización Mundial de la Salud, Directriz de la OMS sobre la fortificación de aceites y grasas comestibles con vitaminas A y D para la salud pública,

who.int. Estos esfuerzos, combinados con el reconocimiento de las deficiencias generalizadas de nutrientes, están transformando las estrategias de producto. Las empresas que aportan evidencia de grado clínico para respaldar sus afirmaciones están ganando la confianza del consumidor, obteniendo precios premium y construyendo una mayor fidelidad de marca. Este cambio está creando una distinción clara en los niveles de calidad del mercado. Como resultado, los suplementos vitamínicos ya no se consideran productos opcionales de estilo de vida, sino componentes esenciales de la atención médica preventiva moderna.

Población envejecida que apoya soluciones de longevidad saludable

El envejecimiento de la población está impulsando un aumento significativo en la demanda de suplementos vitamínicos, convirtiendo a esta categoría en un contribuyente crítico para promover la longevidad saludable. Esta tendencia se mantiene constante, mostrando resiliencia ante los cambios económicos a corto plazo. Según la Organización Mundial de la Salud (OMS), se espera que la población mundial de 60 años o más alcance los 2.100 millones en 2050, duplicándose respecto a su nivel de 2020. Este cambio demográfico subraya la creciente necesidad de soluciones nutricionales específicas. Los adultos mayores enfrentan desafíos particulares, como la reducción de la absorción de vitamina B12, la menor síntesis de vitamina D y la disminución de la absorción de calcio, lo que impulsa la demanda de formulaciones de suplementos especializadas. Además, la creciente evidencia clínica respalda esta tendencia. Estudios revisados por pares han demostrado que el uso diario de multivitamínicos puede conducir a reducciones mensurables en los marcadores de envejecimiento biológico, lo que fomenta aún más su adopción entre las personas mayores. En economías desarrolladas como Japón y Alemania, los consumidores optan cada vez más por suplementos de grado farmacéutico y mezclas premium, lo que refleja un cambio más amplio hacia la premiumización en el mercado. A medida que la longevidad se convierte en un enfoque central de las estrategias de atención médica, las marcas que combinan credibilidad científica con soluciones adaptadas están bien posicionadas para capturar valor a largo plazo en este segmento en crecimiento. Este crecimiento impulsado por la demografía garantiza que los suplementos orientados a la longevidad seguirán siendo un pilar de la economía global del bienestar durante los próximos años.

Estilos de vida orientados al fitness que apoyan el consumo diario de suplementos

La creciente adopción de la cultura del fitness ha ampliado la base de consumidores de suplementos más allá de los atletas profesionales, atrayendo a una audiencia más joven y digitalmente comprometida que incorpora sin problemas la suplementación diaria en sus rutinas de bienestar. Este cambio ha trasladado las compras de suplementos de las tiendas especializadas de nicho a los canales minoristas convencionales, con plataformas de comercio electrónico como Amazon convirtiéndose en destinos clave para el descubrimiento de productos y las compras recurrentes. Los objetivos relacionados con el deporte influyen cada vez más en las decisiones de compra, posicionando los suplementos como elementos esenciales del día a día en las rutinas de fitness en lugar de potenciadores de rendimiento de nicho. Los marcos regulatorios, como la Ley de Salud y Educación sobre Suplementos Dietéticos (DSHEA) en los Estados Unidos y la evolución de la Directiva sobre Complementos Alimenticios en Europa, garantizan que la creciente demanda se satisfaga con altos estándares de producto, seguridad del consumidor y confianza. La intersección de las tendencias de estilo de vida, la accesibilidad digital y la supervisión regulatoria está impulsando un crecimiento sostenido en el mercado global de suplementos orientados al fitness. Como resultado, las vitaminas y los suplementos se están convirtiendo en una parte integral de la vida diaria de una nueva generación, consolidando su papel como componentes clave de las prácticas modernas de bienestar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos falsificados y de calidad inferior que erosionan la confianza del consumidor | −0.6% | Global, agudo en mercados impulsados por el comercio electrónico y en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Preferencia por la nutrición de alimentos integrales que limita la dependencia de suplementos | −0.4% | Europa Occidental, América del Norte urbana con conciencia de salud | Mediano plazo (2–4 años) |

| Marcos regulatorios complejos en los mercados internacionales | −0.5% | Comercio transfronterizo global, divergencia regulatoria en la Unión Europea y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de las materias primas que afecta los márgenes de beneficio | −0.3% | Fabricación global, centros de abastecimiento en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Productos falsificados y de calidad inferior que erosionan la confianza del consumidor

El mercado de suplementos vitamínicos enfrenta desafíos a medida que los productos falsificados y de baja calidad erosionan la confianza del consumidor, particularmente en las plataformas en línea donde los negocios ilegítimos crecen junto con las ventas legítimas directas al consumidor. En respuesta a importantes brotes de Salmonella y al descubrimiento de operaciones avanzadas de falsificación en 2026, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha intensificado su supervisión de los suplementos dietéticos[3]Fuente: Administración de Alimentos y Medicamentos, Inspecciones de Suplementos Dietéticos tras las Recientes Alertas de la FDA sobre Salmonella y Falsificaciones,

fda.gov. La FDA ahora prioriza las pruebas proactivas de contaminantes y las auditorías exhaustivas de los proveedores que manejan ingredientes de alto riesgo. Además, la Oficina de Programas de Suplementos Dietéticos de la FDA ha señalado preocupaciones sobre los suplementos en forma de gomitas, citando problemas como la dosificación inconsistente, los ingredientes inestables y la falta de métodos confiables para detectar contaminantes. Al mismo tiempo, los distribuidores del mercado gris están socavando a los proveedores legítimos, exponiendo brechas en los sistemas de adquisición tradicionales. Para abordar estos desafíos y mantener la confianza, las marcas líderes están adoptando medidas como sellos de verificación de terceros, trazabilidad mediante códigos QR y avales de farmacéuticos. Estas estrategias se están volviendo críticas para proteger la confianza del consumidor y asegurar la participación de mercado en un entorno cada vez más escrutado.

Marcos regulatorios complejos en los mercados internacionales

Los marcos regulatorios en los mercados internacionales crean desafíos significativos para la industria de suplementos vitamínicos. Estas regulaciones aumentan los costos de cumplimiento y retrasan la entrada al mercado, especialmente para las marcas más pequeñas que se esfuerzan por competir. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) está revisando una norma propuesta para eliminar la vía Generalmente Reconocida como Segura (GRAS) como mecanismo de seguridad independiente, lo que podría transformar la forma en que se introducen nuevos ingredientes en los Estados Unidos. De manera similar, la Directiva sobre Complementos Alimenticios de la Unión Europea (UE) impone límites estrictos de dosificación, reduciendo las oportunidades de diferenciación de productos. Gestionar estándares diversos para el etiquetado, los niveles de ingredientes permitidos y el registro de nuevos alimentos en múltiples jurisdicciones exige recursos significativos. Esto otorga a las empresas multinacionales con equipos de cumplimiento dedicados una clara ventaja competitiva. Para los actores regionales o nacionales, estas regulaciones fragmentadas crean barreras sustanciales para escalar las operaciones a nivel global. Para lograr un crecimiento sostenible, las empresas deben centrarse en la flexibilidad regulatoria e invertir en experiencia en cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Multivitamínicos Lideran, la Vitamina D Preparada para una Década de Crecimiento Excepcional

En 2025, los multivitamínicos dominaron el mercado global de suplementos vitamínicos con una participación del 32,88%. Su amplia popularidad se debe a su capacidad para atender a diversos grupos demográficos, su fácil disponibilidad en los mercados masivos y el fuerte respaldo de los profesionales de la salud. Los multivitamínicos ofrecen una solución conveniente y todo en uno, lo que los hace especialmente atractivos para las personas ocupadas que prefieren un enfoque simplificado de la suplementación. Esta sólida posición en el mercado garantiza que los multivitamínicos sigan siendo un motor clave de ingresos para la industria. Su presencia consolidada destaca su resiliencia, con una demanda respaldada por los estilos de vida en evolución y una creciente población en edad de trabajar en las economías emergentes.

Mientras tanto, se proyecta que la Vitamina D sea el segmento de más rápido crecimiento, con una CAGR del 6,90% hasta 2031. Este crecimiento está impulsado por la prevalencia global de la deficiencia de Vitamina D. Las investigaciones enfatizan consistentemente su papel esencial en el mantenimiento de la salud ósea, el fortalecimiento del sistema inmunológico y el apoyo a la salud respiratoria. Estos hallazgos han facilitado un cambio de las ventas basadas en recetas a la disponibilidad sin receta (OTC), impulsando tanto la adopción por parte de los consumidores como las recomendaciones de los proveedores de atención médica. Además, el mercado está evolucionando hacia formulaciones avanzadas que combinan la Vitamina D con nutrientes complementarios como la Vitamina K2, el Magnesio y el Boro. Esta transición de productos de un solo nutriente a mezclas científicamente validadas posiciona a la Vitamina D como un motor clave de innovación en el mercado de suplementos, con un potencial de crecimiento que supera a otras categorías.

Por Forma: Las Tabletas Dominan, las Gomitas Reescriben la Economía del Formato

En 2025, las tabletas siguen siendo el formato dominante y representaron el 38,21% del mercado global de suplementos vitamínicos. Su dominio está impulsado por una producción rentable, una larga vida útil y una dosificación precisa, lo que las convierte en una opción confiable tanto para los consumidores conscientes de su salud como para los compradores institucionales. Las tabletas continúan siendo la base de la categoría, alineándose consistentemente con las recomendaciones médicas y generando confianza en el consumidor. Su papel consolidado destaca su capacidad para equilibrar la asequibilidad con la eficacia, garantizando que sigan siendo la opción preferida en mercados donde la escalabilidad y el cumplimiento regulatorio son críticos.

Al mismo tiempo, las gomitas están transformando el mercado como el segmento de más rápido crecimiento, con una CAGR proyectada del 7,86% hasta 2031. Su rápido crecimiento está impulsado por su atractivo sensorial, su conveniencia y su mayor visibilidad en las plataformas de redes sociales, particularmente entre los consumidores más jóvenes y los usuarios de suplementos por primera vez. Con su sabor agradable y sus formatos atractivos, las gomitas han pasado de ser un producto novedoso a una oferta convencional, impulsando inversiones significativas en instalaciones de fabricación especializadas. Este cambio refleja las expectativas cambiantes de los consumidores, donde la adherencia a los suplementos está cada vez más ligada al disfrute y a la integración fluida en las rutinas diarias. A medida que las gomitas ganan terreno, están reformando la dinámica competitiva y posicionando la innovación impulsada por el sabor como un motor de crecimiento crítico en el mercado de suplementos vitamínicos.

Por Posicionamiento de Enfoque de Salud: El Bienestar General Ancla los Ingresos, el Apoyo a la Inmunidad se Acelera

En 2025, el segmento de salud y bienestar general capturó una participación significativa del 40,15% del mercado. El dominio de este segmento destaca la popularidad global de los multivitamínicos, que suelen ser la primera opción para las personas que exploran los suplementos dietéticos. Sin embargo, este amplio atractivo presenta tanto oportunidades como desafíos. Si bien impulsa los ingresos, los consumidores cada vez más informados están migrando hacia soluciones especializadas, lo que puede influir en la fidelidad de marca. El segmento continúa prosperando debido a su relevancia en diversos grupos demográficos. Para mantener su liderazgo, las empresas deben equilibrar la atención al mercado más amplio con la oferta de productos adaptados que satisfagan las expectativas cambiantes de los consumidores.

Al mismo tiempo, el segmento de apoyo a la inmunidad está experimentando un rápido crecimiento, con una CAGR proyectada del 6,89% hasta 2031. Inicialmente posicionado como una respuesta a la demanda estacional o a las preocupaciones relacionadas con la pandemia, el apoyo a la inmunidad se ha convertido ahora en una prioridad constante durante todo el año para los consumidores, lo que refleja un cambio fundamental en el comportamiento. Este segmento se beneficia de sólida evidencia científica y de una creciente conciencia sobre el papel crítico que desempeña la salud inmunológica en el bienestar general. Su crecimiento está respaldado además por avances en formulaciones de productos innovadoras y aprobaciones regulatorias para suplementos enfocados en la inmunidad. Como resultado, el segmento de apoyo a la inmunidad no solo está impulsando un crecimiento sustancial, sino que también está reformando el panorama competitivo, emergiendo como una prioridad estratégica para las empresas que buscan construir relaciones duraderas con los consumidores.

Por Canal de Distribución: Los Supermercados Lideran por Volumen, el Comercio Minorista en Línea Emerge como el Campo de Batalla Estratégico

En 2025, los supermercados e hipermercados representaron el 35,26% del mercado de distribución de suplementos vitamínicos, reafirmando su posición como el canal líder por volumen. Este dominio está impulsado por la naturaleza rutinaria de las compras de suplementos. Productos como los multivitamínicos y la Vitamina C, que se utilizan comúnmente a diario, se benefician de su disponibilidad en tiendas físicas. La colocación estratégica en los pasillos de caja fomenta además las compras por impulso. Reconociendo esta tendencia, las principales marcas están ampliando su presencia en los puntos de venta minoristas, aprovechando la visibilidad para llegar a un público más amplio. Mientras tanto, las tiendas especializadas y de salud se centran en atender a los clientes premium. Estas tiendas generan confianza a través de avales de farmacéuticos o profesionales de la salud, lo que es especialmente valioso para las formulaciones de dosis terapéuticas que requieren educación en el punto de venta.

El comercio minorista en línea está emergiendo como el canal de más rápido crecimiento, con una CAGR proyectada del 7,56% hasta 2031. Se está convirtiendo rápidamente en un campo de batalla crítico para las marcas de suplementos. Características como los modelos basados en suscripción, los servicios de entrega personalizados y las plataformas de comercio social están transformando la forma en que las marcas se conectan con los consumidores. Además, el comercio electrónico transfronterizo está abriendo puertas al acceso global a las marcas. Si bien los canales fuera de línea siguen siendo dominantes en mercados como los Estados Unidos, se espera que el comercio electrónico los supere en un futuro próximo, impulsado por su conveniencia y su capacidad para ofrecer experiencias personalizadas. Para los fabricantes, este cambio destaca la importancia de invertir tanto en presencia minorista física como en capacidades digitales. El panorama competitivo favorece cada vez más a las empresas multinacionales que pueden operar eficazmente en ambos canales, dejando a los actores más pequeños luchando por competir con estrategias de un solo canal.

Análisis Geográfico

En 2025, América del Norte mantuvo su posición como el mayor mercado de suplementos vitamínicos, contribuyendo con el 36,66% de los ingresos globales. Este dominio está impulsado por el alto gasto per cápita de los consumidores, un marco regulatorio bien establecido de la Ley de Salud y Educación sobre Suplementos Dietéticos (DSHEA) y una sólida cultura de salud preventiva en todos los grupos de edad. Los Estados Unidos lideran la región, siendo los multivitamínicos, la Vitamina D y la Vitamina C las categorías más populares. Sin embargo, el crecimiento se está desacelerando a medida que el mercado se acerca a la saturación. Los esfuerzos de Canadá por mejorar sus regulaciones de productos de salud natural y la expansión de México en la distribución a través del canal farmacéutico están ayudando a mantener el impulso. Aun así, la región refleja un mercado maduro donde lograr un crecimiento incremental es cada vez más desafiante.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 7,24% hasta 2031. Este crecimiento está impulsado por la rápida expansión de la clase media, los cambios en los hábitos alimentarios y una población joven y trabajadora influenciada por las tendencias de bienestar digital. China sigue siendo el mayor contribuyente, mientras que India y el Sudeste Asiático son las subregiones de más rápido crecimiento, beneficiándose de regulaciones simplificadas y redes minoristas en expansión. Japón y Corea del Sur, aunque son mercados maduros, continúan mostrando una fuerte demanda de formulaciones de grado farmacéutico. Empresas como Haleon están aprovechando estrategias localizadas, como los Kits Diarios Centrum, para superar los lanzamientos de productos globales estandarizados.

Europa presenta un panorama de mercado distinto. La Directiva sobre Complementos Alimenticios de la Unión Europea (UE) y los requisitos nacionales de licencias farmacéuticas crean barreras significativas para los productos genéricos, pero recompensan a las marcas respaldadas por evidencia con oportunidades de precios premium. Alemania lidera con un modelo centrado en la farmacia que fomenta la confianza clínica, mientras que el Reino Unido se beneficia de los programas de Vitamina D avalados por el Servicio Nacional de Salud (NHS). El sur y el este de Europa están emergiendo como áreas de crecimiento, impulsados por el envejecimiento de la población, el aumento de la participación en el fitness y la armonización regulatoria que facilita el comercio transfronterizo. Mientras tanto, América del Sur y Oriente Medio y África (MEA) están ganando impulso a través de la expansión del comercio minorista moderno y los canales farmacéuticos premium, ofreciendo oportunidades a largo plazo para las empresas globales que invierten en estrategias regionales diversificadas.

Panorama Competitivo

El mercado global de suplementos vitamínicos está muy fragmentado, con empresas multinacionales de salud del consumidor compitiendo junto a firmas especializadas en nutrición, divisiones afiliadas a farmacéuticas y numerosos actores regionales y de marca propia. Los líderes de la industria como Haleon, Bayer y la marca Nutrilite de Amway operan a escala global, aprovechando programas de validación clínica y carteras geográficas diversificadas para impulsar el crecimiento. Estas empresas gestionan eficazmente las caídas regionales expandiéndose hacia mercados de alto crecimiento, mostrando una ventaja de infraestructura competitiva que las empresas de tamaño mediano a menudo carecen. En los últimos años, los esfuerzos estratégicos se han centrado en inversiones en formatos de productos, optimización de carteras y expansión geográfica, enfatizando el papel crítico de la escala y la adaptabilidad en este mercado fragmentado.

Las oportunidades están surgiendo en la intersección de la ciencia clínica y la accesibilidad del consumidor. Las corporaciones multinacionales están fundamentando cada vez más sus marcas en evidencia revisada por pares, como estudios que demuestran cómo el uso de multivitamínicos puede reducir los marcadores de envejecimiento biológico. Esto crea una plataforma de afirmaciones clínicas que los actores más pequeños encuentran difícil de replicar. Al mismo tiempo, las marcas digitales están disrumpiendo los canales de distribución tradicionales utilizando plataformas como TikTok Shop y Amazon para atraer a consumidores más jóvenes y digitalmente expertos. Las empresas emergentes de nutrición personalizada están transformando aún más el panorama competitivo combinando regímenes vitamínicos con análisis de datos de salud impulsados por inteligencia artificial (IA), posicionándose como alternativas creíbles y personalizadas a los suplementos estándar.

El cumplimiento regulatorio se está convirtiendo en un diferenciador crítico. Con un mayor escrutinio sobre las buenas prácticas de fabricación y los posibles cambios en marcos como la vía Generalmente Reconocida como Segura (GRAS) de los Estados Unidos, los proveedores de ingredientes con capacidades de fabricación europeas certificadas están bien posicionados para destacarse en los mercados de suplementos especializados y de los Estados Unidos. Se espera que este entorno regulatorio en evolución consolide partes de la cadena de suministro, creando oportunidades para los actores upstream mientras eleva las barreras para los competidores con menos recursos. En general, el panorama competitivo está moldeado por una combinación de incumbencia impulsada por la escala, credibilidad respaldada por la ciencia, disrupción digital y agilidad regulatoria, factores que seguirán influyendo en el liderazgo del mercado en los próximos años.

Líderes de la Industria de Suplementos Vitamínicos

Amway Corporation

Haleon plc

Bayer AG

Herbalife Nutrition Ltd.

Pharmavite LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Haleon anunció una inversión de 175 millones de GBP para establecer una nueva instalación de fabricación en Madhya Pradesh, India. Esta instalación marcó la primera presencia manufacturera de Haleon en Asia Meridional y fue diseñada para satisfacer la demanda local mientras apoya el suministro en toda Asia. Se esperaba que la iniciativa creara aproximadamente 500 empleos. Esta inversión reforzó la estrategia de Haleon de fortalecer las capacidades de fabricación local en mercados emergentes de rápida expansión, particularmente donde la distribución había superado las cadenas de suministro tradicionales dependientes de importaciones.

- Abril de 2026: NOW Foods introdujo dos nuevos suplementos vitamínicos en forma de gomitas, ampliando su cartera de productos. La empresa lanzó gomitas de Vitamina C, que ofrecen 250 miligramos por porción con un brillante sabor a naranja cítrica, y gomitas de Vitamina D3, que ofrecen 1.000 Unidades Internacionales (UI) por gomita.

- Abril de 2026: Alkem Laboratories Limited lanzó

A to Z Daily,

un suplemento multivitamínico diario para adultos destinado a proporcionar un apoyo nutricional integral tanto para el cuerpo como para la mente. Las tabletas "A to Z Daily" fueron formuladas con 26 vitaminas, minerales y botánicos esenciales. Los nutrientes clave incluían el complejo de Vitamina B, Vitamina D3, Vitamina C, Zinc y Hierro, que tenían como objetivo aumentar los niveles de energía, reducir la fatiga y mejorar la inmunidad. El producto también incorporó botánicos clínicamente investigados como Ashwagandha, Bacopa monnieri (Brahmi), Panax ginseng y el aminoácido L-teanina, conocidos por ayudar a controlar el estrés y la ansiedad, mejorar la calidad del sueño y apoyar la función cognitiva.

Alcance del Informe Global del Mercado de Suplementos Vitamínicos

Los suplementos vitamínicos se definen como productos que proporcionan micronutrientes orgánicos esenciales, vitaminas, en forma concentrada para apoyar las funciones fisiológicas normales cuando la ingesta dietética es insuficiente. Están diseñados para prevenir o corregir deficiencias, mantener la salud y, en algunos casos, mejorar los resultados de bienestar.

El mercado de suplementos vitamínicos está segmentado por tipo, forma, posicionamiento de enfoque de salud, canal de distribución y geografía. Por tipo, el mercado está segmentado en Vitamina A, Vitamina B, Vitamina C, Vitamina D, Vitamina E, Vitamina K y multivitamínicos. Por forma, el mercado está segmentado en tabletas, gomitas, polvos, cápsulas y cápsulas blandas, líquido y otros. Por posicionamiento de enfoque de salud, el mercado está segmentado en salud y bienestar general, apoyo a la inmunidad, salud ósea y articular, energía y metabolismo, salud cardíaca, salud cognitiva y mental, salud prenatal y otras aplicaciones. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas y de salud, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Vitamina A |

| Vitamina B |

| Vitamina C |

| Vitamina D |

| Vitamina E |

| Vitamina K |

| Multivitamínicos |

| Tabletas |

| Gomitas |

| Polvos |

| Cápsulas y Cápsulas Blandas |

| Líquido |

| Otros |

| Salud y Bienestar General |

| Apoyo a la Inmunidad |

| Salud Ósea y Articular |

| Energía y Metabolismo |

| Salud Cardíaca |

| Salud Cognitiva y Mental |

| Salud Prenatal |

| Otras Aplicaciones |

| Supermercados/Hipermercados |

| Tiendas Especializadas y de Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | Vitamina A | |

| Vitamina B | ||

| Vitamina C | ||

| Vitamina D | ||

| Vitamina E | ||

| Vitamina K | ||

| Multivitamínicos | ||

| Por Forma | Tabletas | |

| Gomitas | ||

| Polvos | ||

| Cápsulas y Cápsulas Blandas | ||

| Líquido | ||

| Otros | ||

| Por Posicionamiento de Enfoque de Salud | Salud y Bienestar General | |

| Apoyo a la Inmunidad | ||

| Salud Ósea y Articular | ||

| Energía y Metabolismo | ||

| Salud Cardíaca | ||

| Salud Cognitiva y Mental | ||

| Salud Prenatal | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas y de Salud | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de suplementos vitamínicos?

El mercado fue valorado en 59,73 mil millones de USD en 2025 y se proyecta que alcance los 82,50 mil millones de USD en 2031, creciendo a una CAGR del 5,68% entre 2026 y 2031.

¿Qué tipo de segmento lidera el mercado?

Los multivitamínicos son el mayor tipo de segmento, con una participación del 32,88% en 2025, impulsados por el amplio atractivo del consumidor y la conveniencia.

¿Qué formato domina el mercado?

Las tabletas son el formato dominante, representando el 38,21% de participación en 2025, favorecidas por su rentabilidad, precisión de dosificación y estabilidad en estantería.

¿Qué formato se está expandiendo más rápido?

Las gomitas son el formato de más rápido crecimiento, con una CAGR del 7,86% proyectada hasta 2031, impulsadas por el atractivo del sabor y la adopción entre los consumidores más jóvenes.

¿Qué regiones lideran y crecen más rápido?

América del Norte es la mayor geografía con una participación del 36,66% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento, con una expansión esperada a una CAGR del 7,24% hasta 2031 debido a la creciente demanda de la clase media y la adopción digital.

¿Qué tipo de segmento está creciendo más rápido?

La Vitamina D es el segmento de tipo de más rápido crecimiento, proyectado para expandirse a una CAGR del 6,90% de 2026 a 2031, respaldado por la creciente conciencia sobre la deficiencia y su papel en la inmunidad y la salud ósea.

Última actualización de la página el: