Taille et part du marché des embouts de pipette

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

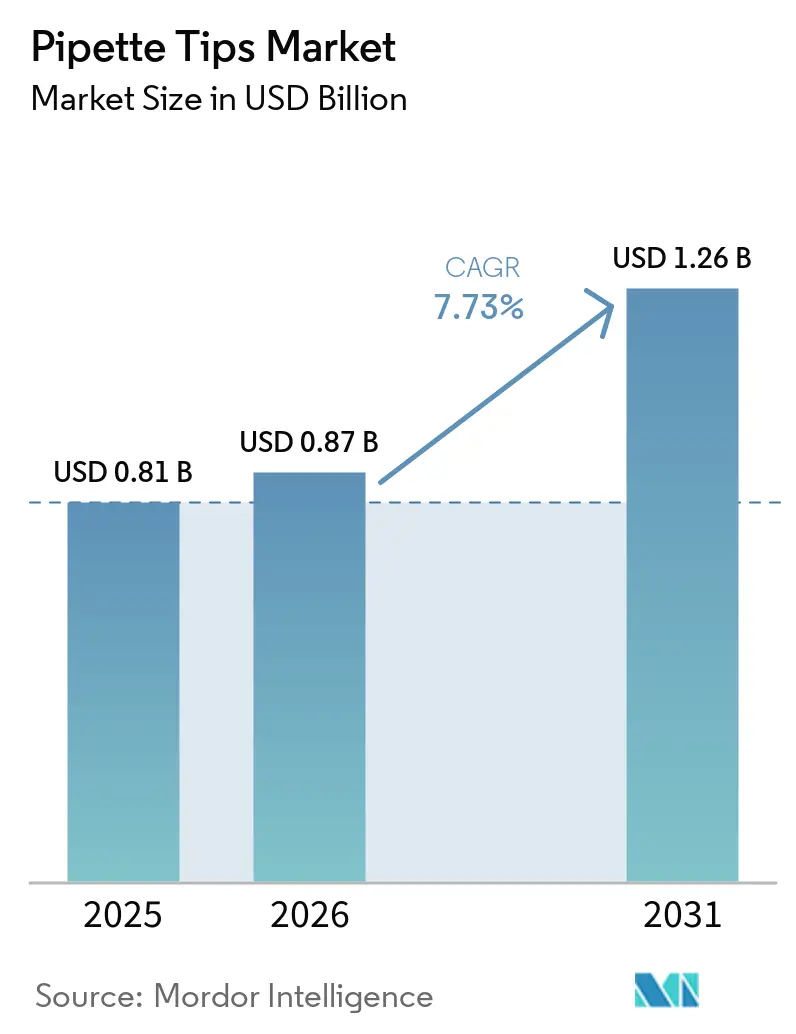

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des embouts de pipette par Mordor Intelligence

La taille du marché des embouts de pipette devrait passer de 0,81 milliard USD en 2025 à 0,87 milliard USD en 2026 et atteindre 1,26 milliard USD d'ici 2031, avec un TCAC de 7,73 % sur la période 2026-2031.

Le marché des embouts de pipette est porté par l'adoption croissante des flux de travail de recherche à haut débit, la demande croissante de diagnostics moléculaires et le passage progressif à la manipulation automatisée des liquides dans la R&D pharmaceutique et les tests cliniques. Les décisions d'achat mettent désormais l'accent sur le contrôle de la contamination, la compatibilité robotique et les systèmes qualité audités, conférant aux consommables validés un avantage concurrentiel sur les produits basiques à faible coût. La durabilité influence également les comportements d'achat, les établissements accordant une attention particulière aux déclarations d'empreinte carbone des produits et aux matériaux biosourcés lors de la sélection des fournisseurs de consommables de laboratoire courants.

Principaux enseignements du rapport

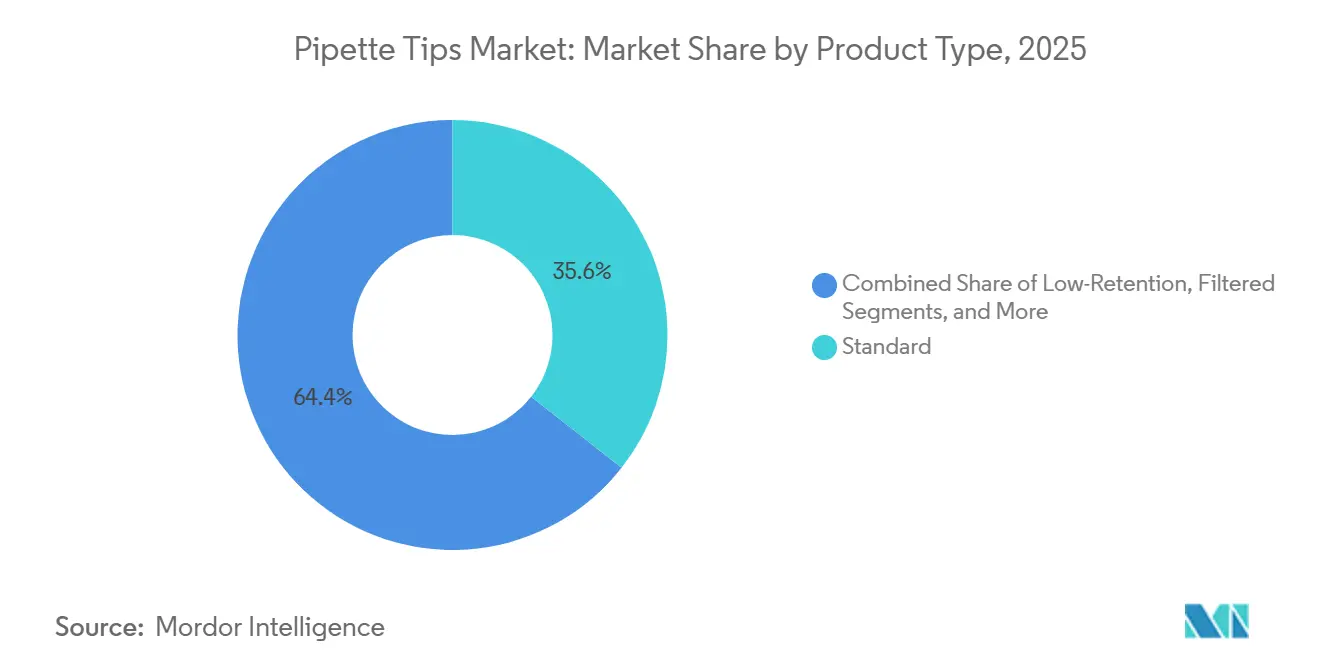

- Par type de produit, les embouts standard détenaient 35,64 % de la part du marché des embouts de pipette en 2025, tandis que les embouts filtrés devraient progresser à un TCAC de 8,76 % jusqu'en 2031.

- Par type de technologie, les embouts robotiques représentaient 58,47 % de la taille du marché des embouts de pipette en 2025 et ont également enregistré le TCAC prévisionnel le plus élevé à 9,12 % jusqu'en 2031.

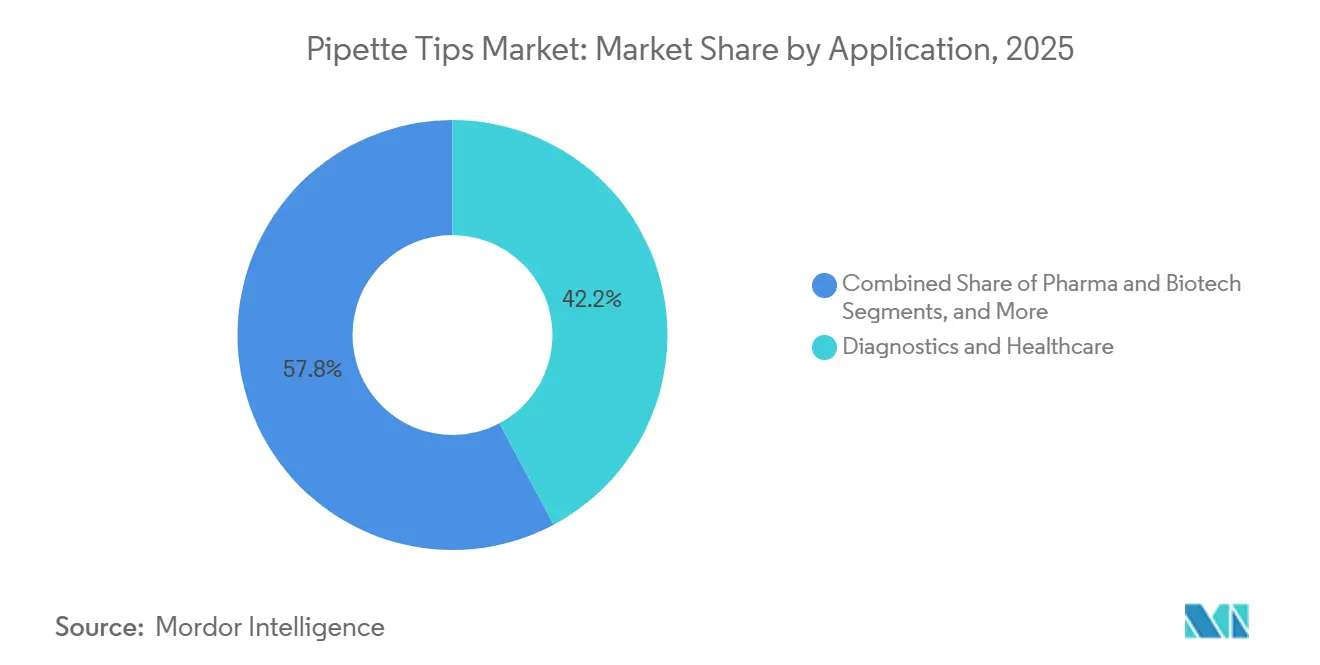

- Par application, les diagnostics et soins de santé représentaient 42,23 % de la taille du marché des embouts de pipette en 2025, tandis que la pharma et la biotech devraient croître à un TCAC de 8,25 % jusqu'en 2031.

- Par utilisateur final, les diagnostics et soins de santé détenaient 51,78 % de la part en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques devraient progresser à un TCAC de 9,88 % jusqu'en 2031.

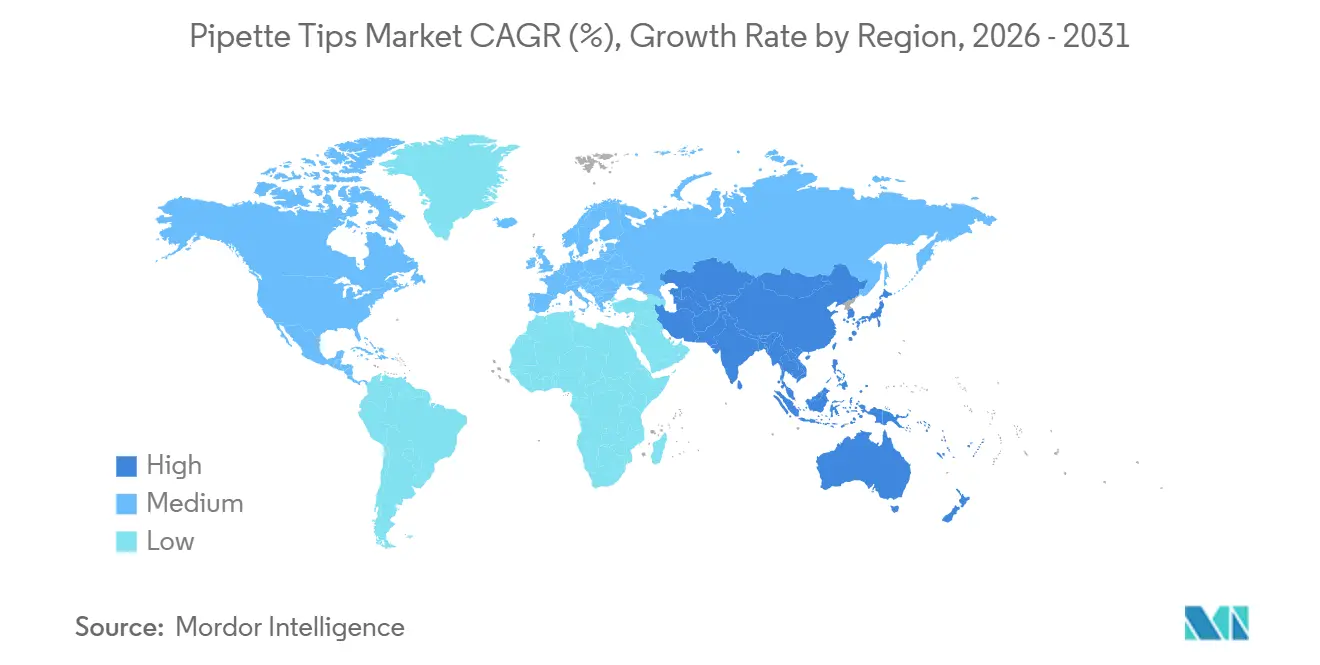

- Par géographie, l'Amérique du Nord commandait 38,86 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des embouts de pipette

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Essor des flux de travail de diagnostic et de recherche à haut débit | +1.9% | Mondial, avec une concentration en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| La compatibilité avec l'automatisation devient une norme d'approvisionnement | +1.7% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique incluant la Chine, le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Le contrôle de la contamination à usage unique s'intensifie en biologie moléculaire | +1.4% | Mondial, avec un débordement de l'Asie-Pacifique vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Croissance des consommables stériles, sans RNase et sans DNase | +1.1% | Amérique du Nord et Europe, avec une demande croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les achats durables s'orientent vers des matériaux recyclables et biosourcés | +0.6% | Europe en premier, suivie de l'Amérique du Nord et de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| La fabrication localisée et le double approvisionnement réduisent le risque de la chaîne d'approvisionnement | +0.5% | Amérique du Nord, avec un rôle plus modeste mais visible en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor des flux de travail de diagnostic et de recherche à haut débit stimule la consommation en volume

Les laboratoires à haut débit consomment des embouts de pipette à un rythme nettement supérieur à celui des méthodes traditionnelles à échantillon unique. Par exemple, un seul protocole en plaque 96 puits peut utiliser de 96 à 192 embouts par passage, stimulant la demande dans les tests sur plaques, la génomique et la découverte de médicaments. En août 2025, Thermo Fisher Scientific a inauguré une installation de 375 000 pieds carrés à neutralité carbone à Mebane, en Caroline du Nord, partiellement financée par un contrat gouvernemental américain de 192,5 millions USD.[1]Communiqué de presse du gouverneur de Caroline du Nord, « Le gouverneur Stein souligne le leadership de la Caroline du Nord dans le secteur de la biotech lors de la cérémonie d'inauguration de Thermo Fisher Scientific », gouverneur de Caroline du Nord, governor.nc.gov L'installation est conçue pour produire 40 millions d'embouts de pipette par semaine, soulignant le rôle essentiel des embouts de pipette dans la préparation sanitaire nationale et les opérations de laboratoire. L'automatisation avancée permet la production de 96 embouts toutes les 12 secondes, alignant l'efficacité de fabrication sur la demande croissante des laboratoires. Cette capacité accrue pourrait entraîner des pressions sur les prix des formats standard importés en Amérique du Nord, obligeant les fournisseurs à se concentrer sur la différenciation par la performance pour maintenir leurs marges.

La compatibilité avec l'automatisation devient une norme d'approvisionnement

La manipulation liquide robotique a redéfini la compatibilité, exigeant que les consommables s'intègrent parfaitement aux systèmes automatisés. Des recherches menées en 2025 ont démontré qu'un modèle de vision par ordinateur piloté par l'IA sur l'Opentrons OT-2 atteignait une précision de 98 % dans la détection des embouts de pipette manquants ou mal chargés. La cohérence dimensionnelle est désormais critique, car une géométrie d'embout incohérente peut perturber les flux de travail automatisés et la manipulation des liquides.[2]U. Egle et al., « Contrôle qualité en temps réel piloté par l'IA pour l'automatisation de laboratoire : une nouvelle solution de vision par ordinateur pour le robot de manipulation de liquides Opentrons OT-2 », Applied Intelligence, link.springer.com Les fournisseurs incapables de maintenir des tolérances strictes pourraient rencontrer des difficultés dans les programmes d'approvisionnement automatisés. Les embouts GreenLine de Hamilton, couvrant 85 % de son catalogue, combinent assurance qualité et durabilité, reflétant l'évolution du marché vers des fournisseurs certifiés en précision dans les comptes à forte automatisation.

Le contrôle de la contamination à usage unique s'intensifie dans les flux de travail de biologie moléculaire

Le contrôle de la contamination est devenu une exigence fondamentale dans les flux de travail de biologie moléculaire. Les données d'Eppendorf ont révélé que les aérosols générés lors du pipetage étaient efficacement bloqués par la conception ep Dualfilter T.I.P.S., améliorant la fiabilité dans les tests PCR, NGS et viraux. À mesure que les coûts de séquençage diminuent et que les volumes d'échantillons augmentent, les laboratoires tolèrent de moins en moins les embouts non filtrés en raison du coût élevé des reprises. La norme ISO 15189:2022 a davantage mis l'accent sur l'intégrité des échantillons dans les environnements cliniques, favorisant l'adoption des embouts filtrés même dans les environnements soucieux du budget. Cette évolution positionne la prévention de la contamination comme une question de conformité, favorisant les formats premium par rapport aux produits standard.

La croissance des consommables stériles, sans RNase et sans DNase reflète la montée en puissance de la biopharma

Le développement de médicaments biologiques repose de plus en plus sur des consommables stériles, sans RNase et sans DNase en raison de leur rôle dans les flux de travail impliquant des protéines, des acides nucléiques et des systèmes cellulaires. Sartorius a signalé une forte croissance dans son segment des consommables et services au cours de l'exercice 2025, les consommables générant une croissance projetée du chiffre d'affaires de 2 à 6 % en 2026. Les CDMOs et les fabricants biopharma achètent désormais des embouts certifiés en vrac, car le passage à des alternatives moins chères peut entraîner des coûts de documentation, de validation et des risques de processus. Cette tendance souligne l'importance croissante des consommables récurrents sur le marché des embouts de pipette, répondant aux besoins des laboratoires de biologiques avancés.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Pression liée à l'élimination des déchets plastiques et lacunes du recyclage | -0.9% | Europe sous réglementation plus stricte, suivie de l'Amérique du Nord et de l'Asie-Pacifique sous pression institutionnelle | Moyen terme (2-4 ans) |

| Sensibilité aux prix dans les consommables de laboratoire à base de volume | -1.2% | Mondial, avec une pression plus forte en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Volatilité des coûts des matières premières et des moules de précision | -0.8% | Mondial, avec une pression plus forte sur les fabricants nationaux en Amérique du Nord | Court terme (≤ 2 ans) |

| Charge de qualification pour la compatibilité des embouts robotiques et spéciaux | -0.5% | Amérique du Nord et Europe, où la pénétration de l'automatisation est plus élevée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pression liée à l'élimination des déchets plastiques et les lacunes du recyclage créent un risque d'approvisionnement

Les laboratoires génèrent des volumes importants de déchets plastiques, une étude de 2025 estimant 5,5 millions de tonnes de déchets provenant d'environ 20 500 établissements de recherche dans le monde. Ces déchets ont un impact environnemental comparable aux émissions de CO2 de plus d'un million de résidents britanniques. La plupart des systèmes de recyclage rejettent les plastiques de laboratoire en raison de problèmes de contamination, laissant l'incinération ou la mise en décharge comme principales méthodes d'élimination. Le cadre ESPR de l'UE impose un contrôle plus strict des déclarations carbone, poussant les acheteurs en Europe et en Amérique du Nord à exiger une meilleure gestion en fin de vie et des émissions incorporées plus faibles.[3]Westburg Life Sciences, « Annonce de produit : embouts de pipette TripleA® sans PFAS », Westburg Life Sciences, westburg.eu Les fournisseurs sans programmes de reprise, sans formulations biosourcées ou sans partenariats de recyclage pourraient rencontrer des difficultés pour accéder au marché des embouts de pipette, la durabilité devenant un facteur clé d'approvisionnement. Bien que la demande d'embouts à usage unique persiste, la performance environnementale influencera de plus en plus les décisions d'achat.

La sensibilité aux prix dans les consommables de laboratoire à base de volume comprime les marges à grande échelle

Les grands systèmes universitaires, les laboratoires gouvernementaux et les réseaux hospitaliers privilégient souvent le prix unitaire dans les contrats d'appel d'offres. Les fournisseurs premium font face à des défis car des attributs tels que la pureté certifiée, la précision robotique et les matériaux biosourcés ne génèrent pas toujours d'avantages immédiats en volume sur les marchés pilotés par les appels d'offres. Pour maintenir des primes de prix, les fournisseurs doivent démontrer des coûts par résultat plus faibles, des risques de contamination réduits ou une validation d'automatisation simplifiée. La pression sur les prix est particulièrement forte en Asie du Sud et du Sud-Est, où les produits locaux sont proposés à des prix nettement inférieurs à ceux des marques premium importées. Bien que l'expansion du marché soit possible dans ces régions, les marges des fournisseurs resteront sous pression à moins que les normes de qualité ne s'améliorent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats filtrés gagnent du terrain au détriment du niveau premium standard

En 2025, les embouts standard détenaient une part de 35,64 % du marché des embouts de pipette, dominant dans les tâches courantes telles que la préparation de tampons et le chargement de gels. Cette domination reflète l'accessibilité et la disponibilité requises pour les tâches à volume élevé et faible sensibilité. Les embouts filtrés devraient croître à un TCAC de 8,76 % jusqu'en 2031, portés par l'adoption accrue de méthodes sensibles à la contamination telles que le NGS et la qPCR. Les embouts à faible rétention, bien que représentant un segment plus petit, gagnent en pertinence dans la culture cellulaire et la manipulation des biologiques, où les pertes impactent la qualité des dosages.

Les formats spéciaux, tels que les embouts à longueur étendue et à large orifice, répondent à des tâches de niche mais exigeantes dans le criblage automatisé et la détection du niveau de liquide. Le marché évolue à mesure que les embouts filtrés passent d'une niche premium à un approvisionnement courant, notamment parmi les grands comptes avec des contrôles qualité stricts. Les fournisseurs disposant d'un moulage automatisé pour l'intégration des filtres détiennent un avantage concurrentiel en raison de la complexité de la mise à l'échelle de ce processus. Eppendorf a lancé sa gamme d'embouts de pipette biosourcés ept.i.p.s. en 2025, utilisant 90 % de matériaux renouvelables issus d'huile de cuisson recyclée. Westburg Life Sciences a élargi cette tendance en 2026 avec les embouts de pipette TripleA sans PFAS, mettant en avant la conformité des matériaux comme différenciateur clé.

Par type de technologie : le verrouillage de l'écosystème robotique définit le fossé concurrentiel

Les embouts robotiques représentaient 58,47 % du marché des embouts de pipette en 2025 et devraient croître à un TCAC de 9,12 % jusqu'en 2031. Cette croissance met en évidence le potentiel inexploité de l'automatisation dans les flux de travail de laboratoire. Les laboratoires adoptant des manipulateurs de liquides automatisés restent souvent au sein des écosystèmes d'embouts validés pour des raisons de performance et de conformité. Les programmes de Tecan, Hamilton et Eppendorf renforcent ce verrouillage en liant la qualification à des combinaisons spécifiques de plateformes et de consommables. Les embouts non robotiques, bien que pertinents dans les laboratoires d'enseignement et les diagnostics de terrain, connaissent une croissance plus lente en raison de l'absence de fidélisation par les flux de travail validés.

L'avantage concurrentiel réside dans la compatibilité avec l'écosystème plutôt que dans le prix ou la variété du catalogue. Les équipes d'approvisionnement préfèrent de plus en plus les fournisseurs offrant des données dimensionnelles et une validation multiplateforme en amont, transférant la responsabilité de qualification aux fabricants. Les entreprises prenant en charge des environnements d'automatisation multi-fournisseurs avec une géométrie de lot cohérente gagnent un avantage. Les normes ISO 9001 et ISO 13485 favorisent les fournisseurs disposant d'une documentation qualité et d'un contrôle dimensionnel supérieurs dans l'automatisation pharmaceutique.

Par application : le volume des diagnostics domine, la pharma génère les marges

Les diagnostics et soins de santé détenaient une part de 42,23 % du marché des embouts de pipette en 2025, portés par les tests de routine dans les hôpitaux et les diagnostics au point de soins. Ce segment est en tête grâce à des volumes de tests stables et à des mandats stricts d'usage unique. La pharma et la biotech, dont la croissance est prévue à un TCAC de 8,25 % jusqu'en 2031, se développent avec les avancées dans les thérapeutiques à ARNm et la thérapie génique. Les diagnostics s'appuient sur des embouts standard et filtrés pour les tâches répétitives, tandis que la pharma opte pour des formats premium prêts pour l'automatisation, reflétant des schémas d'achat distincts.

L'approvisionnement pharmaceutique offre de meilleures marges et une sensibilité aux prix réduite, encourageant l'investissement dans des formats à spécifications plus élevées. Le monde universitaire et l'éducation maintiennent une demande stable et façonnent les premières normes influençant les pratiques commerciales. D'autres secteurs, notamment les tests environnementaux et la sécurité alimentaire, contribuent à une demande significative, mettant l'accent sur la pureté et la stérilité. À mesure que des plateformes comme l'Opentrons Flex gagnent du terrain, les acheteurs universitaires passent des options en vrac non filtrées aux formats en rack compatibles avec l'automatisation.

Par utilisateur final : les entreprises pharmaceutiques établissent le référentiel qualité que les autres suivent

Les utilisateurs finaux des diagnostics et soins de santé dominaient avec une part de 51,78 % en 2025, reflétant l'ampleur des tests cliniques à l'échelle mondiale. Cette avance est portée par le volume, les laboratoires cliniques consommant des quantités importantes d'embouts de pipette quotidiennement. Les entreprises pharmaceutiques et biotechnologiques, dont la croissance est prévue à un TCAC de 9,88 % jusqu'en 2031, se développent en raison de la biofabrication et de la demande de consommables certifiés. Les acheteurs privilégient la documentation, la cohérence des lots et l'intégration avec les systèmes qualité, stimulant la demande sur le marché des embouts de pipette.

La fabrication de thérapies cellulaires et géniques devrait connaître une croissance rapide, les flux de travail automatisés nécessitant des changements fréquents d'embouts et le respect des consommables approuvés. Les CDMOs sont devenus des acteurs importants, consommant des embouts à des niveaux comparables aux grands réseaux cliniques, renforçant la fidélité aux fournisseurs. La catégorie « Autres », incluant les CDMOs, les laboratoires industriels et les réseaux de tests environnementaux, continue de croître à mesure que les pratiques standardisées gagnent du terrain. Sartorius a renforcé sa position dans les flux de travail de modèles cellulaires avancés avec son acquisition de MATTEK en 2025, s'alignant sur la demande premium sur le marché des embouts de pipette.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de 38,86 % du marché des embouts de pipette, maintenant sa position de leader. La région bénéficie d'une solide base biotechnologique et pharmaceutique, d'une infrastructure de tests cliniques établie et d'un accent sur la continuité de l'approvisionnement à la suite de pénuries antérieures. Thermo Fisher Scientific a inauguré une installation à Mebane, en Caroline du Nord, en août 2025, avec une capacité hebdomadaire d'au moins 40 millions d'embouts, soutenue par des fonds gouvernementaux américains. Ce développement renforce l'approvisionnement national, réduisant la dépendance aux sources transfrontalières. L'Europe reste un marché clé, portée par une recherche pharmaceutique robuste en Allemagne, au Royaume-Uni, en France et aux Pays-Bas, ainsi que par des normes d'accréditation strictes. Le cadre ESPR de l'UE accélère l'adoption de consommables à faible empreinte carbone et biosourcés.

L'Asie-Pacifique devrait croître à un TCAC de 7,95 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des embouts de pipette. La demande en Chine est alimentée par les investissements dans les parcs biotechnologiques, les réseaux de laboratoires cliniques et la fabrication de biologiques. L'Inde développe sa capacité de diagnostic, stimulant la demande d'embouts standard à volume élevé et de produits certifiés pour les laboratoires axés sur la qualité. Le Japon, bien que mature, s'oriente vers des formats automatisés à plus haute valeur ajoutée, soutenu par les priorités nationales en matière de biofabrication. La Corée du Sud et l'Australie contribuent avec des infrastructures avancées de génomique et de recherche en sciences de la vie. La croissance de la région est portée par un mélange de l'échelle de la Chine, de l'expansion des diagnostics en Inde et de la demande d'automatisation dans les pôles de recherche développés.

Le Moyen-Orient et l'Afrique bénéficient des investissements dans les infrastructures de santé, notamment dans le CCG et en Afrique du Sud, bien que la dépendance aux importations et les complexités douanières limitent une croissance plus rapide. L'Amérique du Sud, menée par le Brésil et l'Argentine, dispose d'une solide base de recherche pharmaceutique et d'une activité croissante d'essais cliniques, mais la sensibilité aux prix et la volatilité des devises freinent l'adoption des embouts premium. Le double approvisionnement est devenu une stratégie d'approvisionnement courante, les acheteurs faisant appel à un fournisseur mondial et à un fournisseur régional de secours pour atténuer les risques de perturbation. Cette approche élargit le pool de fournisseurs tout en intensifiant la concurrence, les fournisseurs s'efforçant de conserver leurs parts de marché.

Paysage concurrentiel

Sur le marché des embouts de pipette, Eppendorf SE, Thermo Fisher Scientific, Sartorius AG, Hamilton Company et Tecan Trading AG dominent le segment premium, s'appuyant sur des stratégies intégrées d'instruments et de consommables. En concurrence sur la différenciation, un groupe plus large comprenant Biotix, Labcon North America, INTEGRA Biosciences, Sarstedt, Greiner Bio-One et Starlab International met l'accent sur la compatibilité universelle, la durabilité et le ciblage régional. Les fournisseurs gagnent désormais un avantage concurrentiel en liant la performance des embouts à des flux de travail plus larges, plutôt qu'en élargissant simplement la taille du catalogue. Des innovations propriétaires telles que le système de rechargement TwinLid d'Eppendorf, le portefeuille GreenLine de Hamilton et la conception du filtre à espace de sécurité Safetyspace de Sartorius élèvent les consommables courants au statut premium. Ces stratégies augmentent les coûts de changement, car les laboratoires privilégient la cohérence d'ajustement, la performance validée et une documentation approfondie une fois les flux de travail établis.

Le marché des embouts de pipette présente des opportunités en matière de durabilité et d'automatisation avancée. Les fournisseurs de taille moyenne se différencient avec des produits biosourcés, sans PFAS et avec des programmes de reprise, même sans la portée des géants du secteur. Les choix de matériaux, tels que le GreenLine de Hamilton et le lancement TripleA sans PFAS de Westburg, deviennent centraux dans les messages concurrentiels. À mesure que la vérification des embouts s'intègre aux flux de travail, les outils de confirmation liés aux logiciels gagnent en importance dans les environnements automatisés. Les fournisseurs excellant à la fois dans la précision physique et la validation des flux de travail numériques sont susceptibles de gagner des parts de marché.

Des systèmes innovants tels que le PureTIP One d'IonField Systems, qui automatise le nettoyage des embouts pour jusqu'à 70 racks par heure, remettent en question le modèle à usage unique. Cependant, des normes strictes telles que l'ISO 13485 et la FDA 21 CFR Part 820 restent des barrières importantes pour les nouveaux entrants plus petits ciblant les marchés pharmaceutiques et cliniques réglementés. Des investissements tels que celui de Thermo Fisher en Caroline du Nord et le lancement prévu par Sartorius du système d'étalonnage de pipettes Cubis II en septembre 2025 illustrent comment les entreprises leaders élargissent leurs empreintes régionales et de services. Cette stratégie renforce leur position sur le marché et préserve le pouvoir de fixation des prix à mesure que la concurrence s'intensifie dans les régions, les niveaux de produits et les discours sur la durabilité.

Leaders du secteur des embouts de pipette

Thermo Fisher Scientific Inc.

Eppendorf SE

Corning Incorporated

Sartorius AG

Gilson Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Biotage, leader mondial dans la découverte de médicaments et les tests analytiques, a acquis DPX Technologies pour renforcer ses capacités de préparation d'échantillons et se développer dans la technologie des embouts de pipette.

- Septembre 2025 : Eppendorf a lancé des embouts de pipette biosourcés ept.i.p.s., fabriqués à partir de plus de 90 % de matériaux renouvelables, réduisant l'empreinte carbone de 28 % par rapport aux alternatives d'origine fossile.

- Août 2025 : Thermo Fisher Scientific a inauguré une installation de fabrication à neutralité carbone de 375 000 pieds carrés à Mebane, en Caroline du Nord, avec une capacité hebdomadaire de 40 millions d'embouts de pipette, soutenue par une automatisation avancée.

Périmètre du rapport sur le marché mondial des embouts de pipette

Selon le périmètre du rapport, les embouts de pipette sont de petits accessoires plastiques jetables en forme de cône. Ils sont placés à l'extrémité d'une pipette, un outil de laboratoire portatif utilisé pour mesurer et transférer de petites quantités de liquide.

Le marché des embouts de pipette est segmenté par type de produit, type de technologie, application, utilisateur final et géographie. Par type de produit, le marché comprend les types standard, filtré, à faible rétention et spéciaux et autres. Par type de technologie, le marché est segmenté en non robotique et robotique. Par application, le marché est catégorisé en diagnostics et soins de santé, pharma et biotech, monde universitaire et éducation, et autres applications. Par utilisateur final, le marché est segmenté en diagnostics et soins de santé, entreprises pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, et autres. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Standard |

| Filtré |

| À faible rétention |

| Types de produits spéciaux et autres |

| Non robotique |

| Robotique |

| Diagnostics et soins de santé |

| Pharma et biotech |

| Monde universitaire et éducation |

| Autres applications |

| Diagnostics et soins de santé |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts universitaires et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Standard | |

| Filtré | ||

| À faible rétention | ||

| Types de produits spéciaux et autres | ||

| Par type de technologie | Non robotique | |

| Robotique | ||

| Par application | Diagnostics et soins de santé | |

| Pharma et biotech | ||

| Monde universitaire et éducation | ||

| Autres applications | ||

| Par utilisateur final | Diagnostics et soins de santé | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Instituts universitaires et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur en 2026 et les perspectives pour 2031 des embouts de pipette ?

Le marché des embouts de pipette atteint 0,806 milliard USD en 2026 et devrait atteindre 1,2 milliard USD d'ici 2031, avec un TCAC de 7,73 %.

Quel type de produit domine la demande et lequel connaît la croissance la plus rapide ?

Les embouts standard étaient en tête avec une part de 35,64 % en 2025, tandis que les embouts filtrés devraient connaître la croissance la plus rapide à un TCAC de 8,76 % jusqu'en 2031.

Pourquoi les embouts robotiques se développent-ils si rapidement ?

Les embouts robotiques détenaient une part de 58,47 % en 2025 et devraient croître à un TCAC de 9,12 % car les laboratoires s'orientent vers l'automatisation, la compatibilité validée et un contrôle dimensionnel plus strict.

Quels utilisateurs finaux créent la demande future la plus forte ?

Les diagnostics et soins de santé restent le plus grand groupe d'utilisateurs finaux avec une part de 51,78 % en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques connaissent la croissance la plus rapide à un TCAC de 9,88 %.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,95 %, soutenue par l'expansion des sciences de la vie en Chine, la croissance des diagnostics en Inde et la demande d'automatisation dans les marchés de recherche développés.

Comment la durabilité modifie-t-elle la sélection des fournisseurs ?

Les acheteurs accordent davantage d'attention à l'empreinte carbone, aux matériaux biosourcés, aux formulations sans PFAS et aux filières de recyclage, ce qui renforce le profil des fournisseurs d'embouts premium différenciés.

Dernière mise à jour de la page le: