Taille et part de marché du stockage par pompage hydroélectrique (PHS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

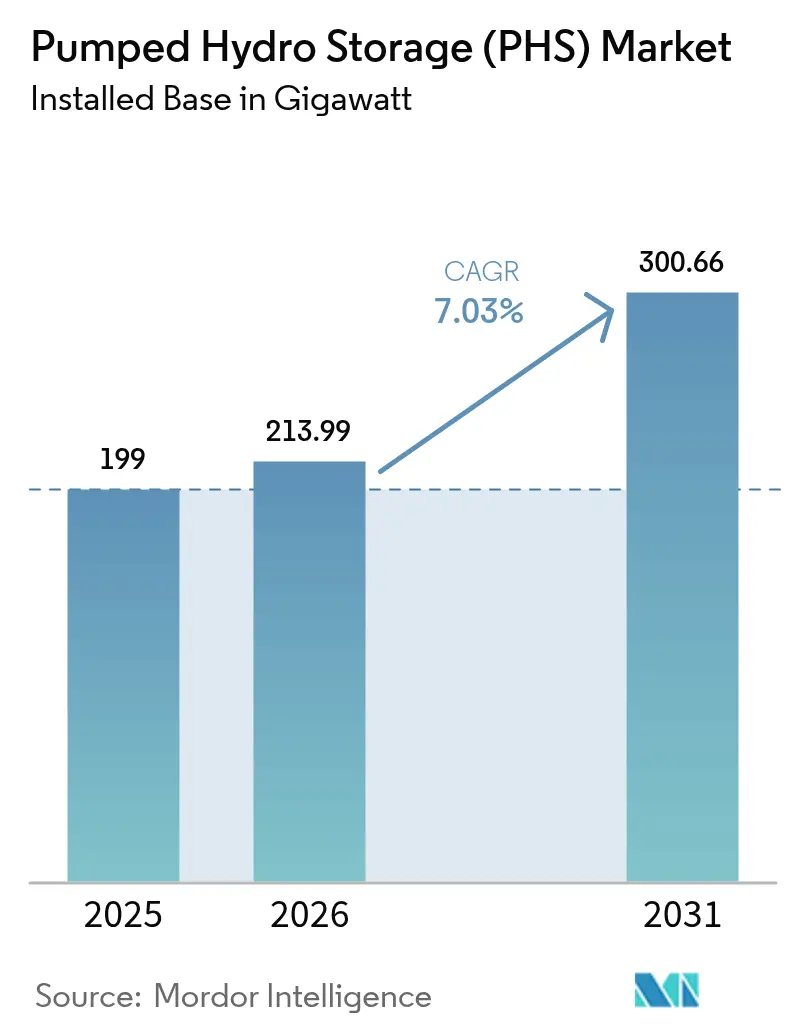

| Volume du Marché (2026) | 213.99 gigawatt |

| Volume du Marché (2031) | 300.66 gigawatt |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage par pompage hydroélectrique (PHS) par Mordor Intelligence

La taille du marché du stockage par pompage hydroélectrique était évaluée à 199 gigawatts en 2025 et devrait croître de 213,99 gigawatts en 2026 pour atteindre 300,66 gigawatts d'ici 2031, à un TCAC de 7,03 % durant la période de prévision (2026-2031).

Les ajouts rapides d'énergies renouvelables à l'échelle du réseau, les incitations fiscales favorables et la modernisation des actifs hydroélectriques vieillissants continuent d'ancrer la demande. La plus faible empreinte environnementale de la technologie à boucle fermée accélère les approbations de projets, tandis que les structures de copropriété réduisent le risque individuel des projets face à des bilans à forte intensité de capital. L'Asie-Pacifique demeure le principal moteur de croissance, portée par l'objectif de 120 GW d'ici 2030 de la Chine et les nouvelles directives de développement libéralisées de l'Inde. Les développeurs associent les installations de stockage par pompage aux centrales solaires flottantes et aux reconversions de mines désaffectées, élargissant ainsi la portée géographique des sites viables. Néanmoins, les longues procédures d'examen environnemental et les ambiguïtés tarifaires du réseau tempèrent l'élan de mise en service à court terme.

Principaux enseignements du rapport

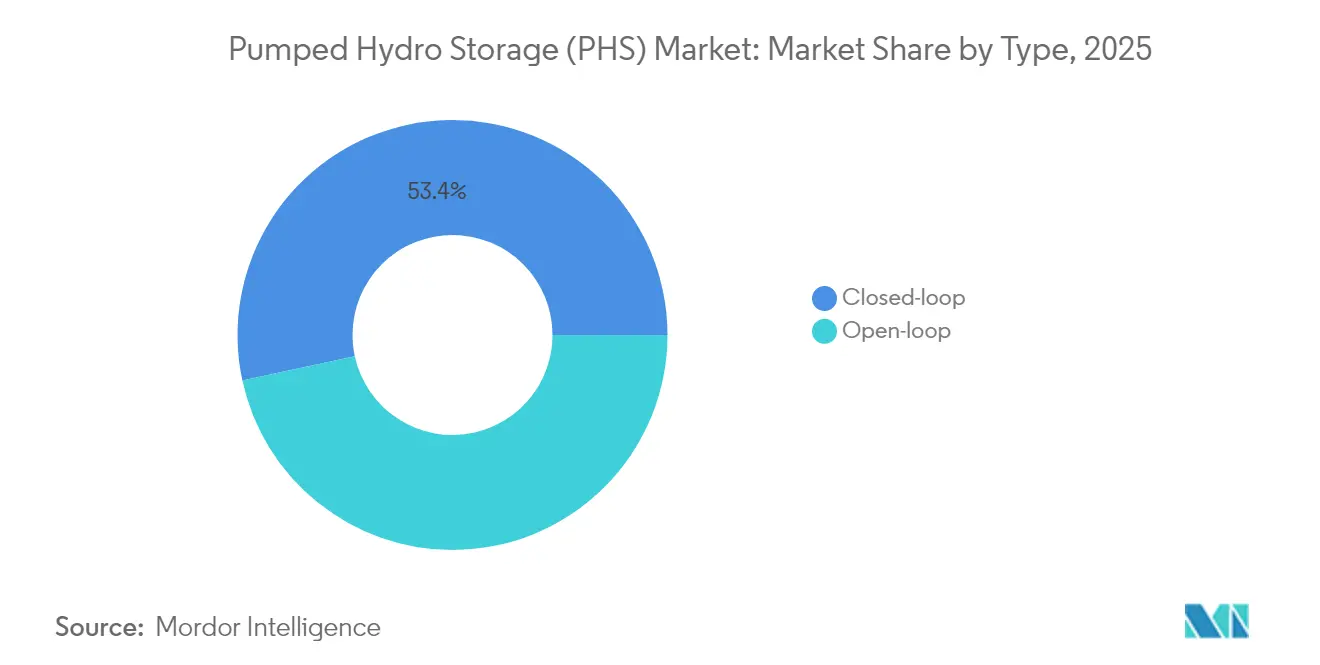

- Par type, les systèmes à boucle fermée détenaient 53,40 % de la part de marché du stockage par pompage hydroélectrique en 2025 et s'étendent à un TCAC de 7,56 % jusqu'en 2031.

- Par puissance nominale, le segment 200-1 000 MW était en tête avec 45,20 % de la taille du marché du stockage par pompage hydroélectrique en 2025, tandis que les projets inférieurs à 200 MW progressent à un TCAC de 8,06 % jusqu'en 2031.

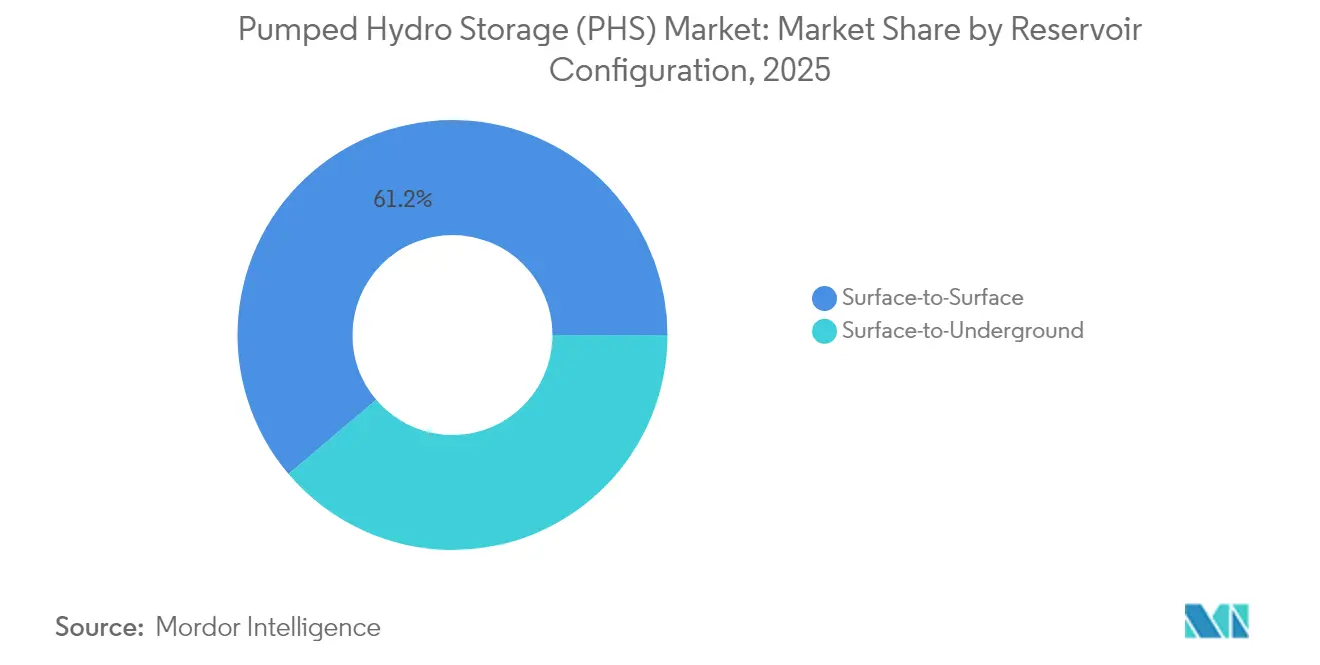

- Par configuration du réservoir, les installations surface à surface ont conservé une part de revenus de 61,20 % en 2025 ; les installations surface à souterrain affichent un TCAC de 7,89 % jusqu'en 2031.

- Par application, les utilisations de consolidation des énergies renouvelables ont capturé 50,30 % de la taille du marché du stockage par pompage hydroélectrique en 2025 et devraient afficher un TCAC de 7,29 % jusqu'en 2031.

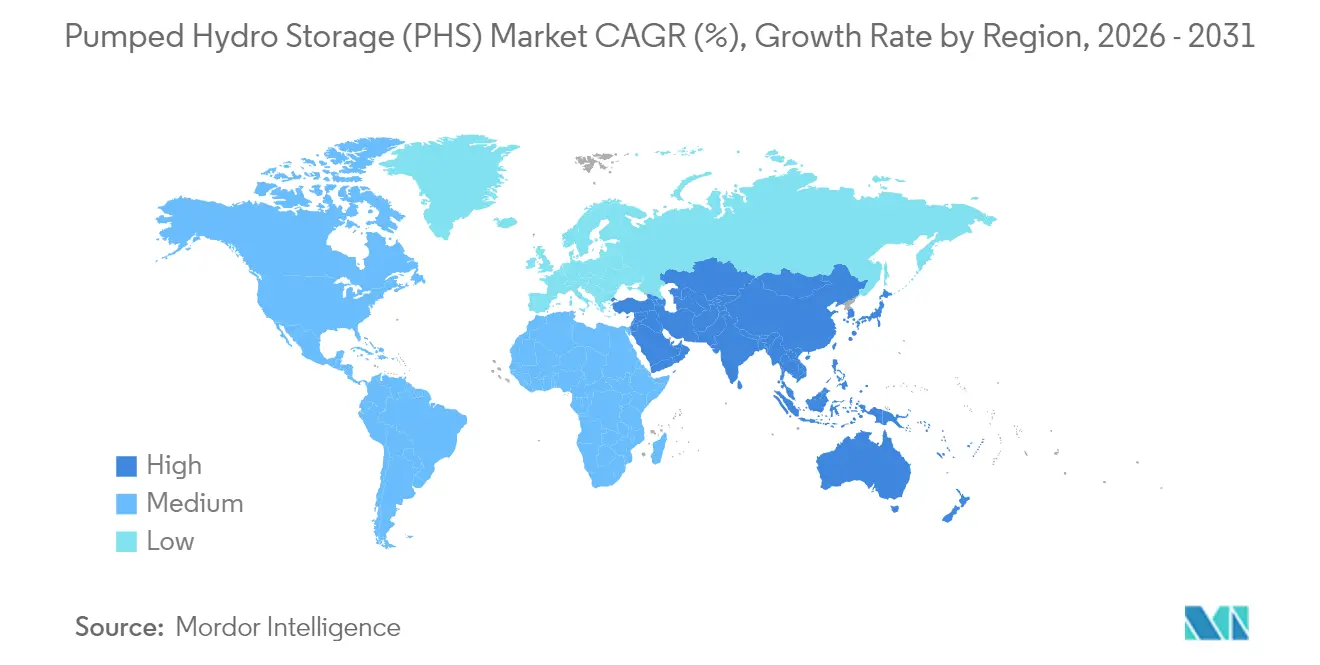

- Par géographie, l'Asie-Pacifique contrôlait 48,40 % de la part de revenus en 2025 et progresse à un TCAC de 8,85 %, portée par les pipelines de la Chine et de l'Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du stockage par pompage hydroélectrique (PHS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'intégration des énergies renouvelables à l'échelle du réseau | 2.10% | Mondial, avec des gains précoces dans l'UE, la Chine et la Californie | Moyen terme (2-4 ans) |

| Reconversion des barrages hydroélectriques vieillissants avec des unités réversibles | 1.80% | Amérique du Nord et UE, extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations au stockage de longue durée dans le cadre de la loi sur la réduction de l'inflation (États-Unis) | 1.50% | National, avec concentration dans les États de l'Ouest | Court terme (≤ 2 ans) |

| Délivrance accélérée des licences dans l'UE pour les actifs stratégiques de stockage d'énergie | 1.20% | Noyau de l'UE, s'étendant au Royaume-Uni et à la Norvège | Moyen terme (2-4 ans) |

| Co-implantation avec le solaire flottant pour augmenter le facteur de charge 24h/24 | 0.90% | Noyau de l'Asie-Pacifique, émergent au Brésil et en Méditerranée | Long terme (≥ 4 ans) |

| Utilisation de mines et carrières désaffectées pour des projets à boucle fermée à faible impact | 0.70% | Mondial, avec des projets pilotes en Australie, aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'intégration des énergies renouvelables à l'échelle du réseau accélèrent le déploiement

Les objectifs obligatoires d'énergie propre poussent les services publics et les planificateurs d'État à développer le marché du stockage par pompage hydroélectrique, l'engagement de la Chine pour 120 GW d'ici 2030 illustrant le déploiement piloté par les politiques. Le modèle « PSH-plus » relie les grappes d'énergies renouvelables à un stockage adjacent, réduisant le délestage et facilitant les coûts d'extension du réseau. L'Europe reflète cette approche à travers sa liste de projets d'intérêt commun, qui comprend 12 projets de stockage bénéficiant d'une procédure d'autorisation simplifiée.[1]Commission européenne, "Projets d'intérêt commun 2025," ec.europa.euLa fenêtre de subventions de 700 millions d'euros de l'Espagne souligne davantage le suivi national, offrant une visibilité claire des revenus qui réduit les risques pour les rendements des investisseurs.

La reconversion des infrastructures hydroélectriques vieillissantes libère une capacité latente

La modernisation des barrages existants par l'ajout de turbines-pompes réversibles insuffle une nouvelle vie aux actifs patrimoniaux sans les controverses d'utilisation des terres des constructions en terrain vierge. L'initiative de 430 millions de dollars américains du Département de l'énergie des États-Unis visant à mettre à niveau le parc national illustre l'ampleur des gains latents. La réhabilitation par Ontario Power Generation de huit stations pour 1 milliard de dollars américains ajoute 1 617 MW grâce à des unités à plus haut rendement, tandis que les réfections de neuf centrales au Mexique augmenteront la production annuelle de 1 754 GWh et prolongeront les durées de vie opérationnelles de cinq décennies.

Les incitations de la loi sur la réduction de l'inflation catalysent le renouveau du marché américain

Un crédit d'impôt à l'investissement de 30 %, assorti de bonus pour le contenu national, s'applique désormais au stockage autonome, remodelant l'économie des projets et gonflant un pipeline américain de 39,5 GW, dont trois projets déjà entièrement autorisés par la FERC. Le soutien fédéral à la reconversion des terrains miniers, comme la centrale Lewis Ridge dans le Kentucky, souligne comment la politique peut aligner la remédiation environnementale sur les besoins du réseau.[2]Département de l'énergie des États-Unis, "Programme Énergie propre sur les terres minières," energy.gov

La délivrance accélérée des licences dans l'UE rationalise le développement des actifs stratégiques

Reconnaissant le calendrier climatique serré de 2030, Bruxelles a demandé aux États membres de raccourcir les cycles d'approbation pour les projets de stockage prioritaires, en adéquation avec la fenêtre accélérée de deux ans de la FERC pour les dossiers à boucle fermée aux États-Unis. Le régime de plafond et plancher du Royaume-Uni protège les investisseurs des rendements marchands volatils en garantissant des flux de trésorerie minimaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Études d'impact environnemental prolongées | -1.90% | Mondial, plus prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| CAPEX initial élevé par rapport aux alternatives lithium-ion | -1.40% | Mondial, affectant particulièrement les projets de moins de 1 GW | Court terme (≤ 2 ans) |

| Rareté des topographies à double réservoir appropriées dans les centres urbains | -1.10% | Régions urbaines denses à l'échelle mondiale | Long terme (≥ 4 ans) |

| Incertitude tarifaire du réseau pour les revenus d'arbitrage de stockage | -0.80% | Marchés dérégulés, principalement aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les études d'impact environnemental prolongées contraignent les délais de développement

Les études portant sur la géologie, la biodiversité et le patrimoine culturel peuvent prendre 5 à 10 ans, engendrant des dépassements de coûts et une fatigue des procédures d'autorisation. Les projets à boucle fermée atténuent les impacts aquatiques, mais les risques hydrogéologiques exigent toujours des examens spécifiques à chaque cas, comme le montre le dossier Mineville à New York.[3]Laboratoire national du Pacifique Nord-Ouest, "Analyse économique du stockage par pompage," pnnl.gov

CAPEX initial élevé par rapport aux alternatives lithium-ion

Une centrale de stockage par pompage de 100 MW avec 10 heures d'autonomie coûte 263 USD/kWh contre un ticket d'entrée inférieur pour les batteries pour des services de 2 à 4 heures. La longue durée de vie des actifs adoucit le coût du cycle de vie, mais laisse les développeurs à la recherche d'un financement mixte jusqu'à la concrétisation des retours sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes à boucle fermée stimulent l'innovation

Les centrales à boucle fermée représentaient 53,40 % de la part de marché du stockage par pompage hydroélectrique en 2025 et progressent à un TCAC de 7,56 %, principalement parce que le découplage des cours d'eau limite les perturbations aquatiques et accélère les approbations. La Commission fédérale de réglementation de l'énergie (FERC) propose désormais une licence accélérée de deux ans exclusivement pour ces projets, renforçant leur avantage en matière de déploiement. Les installations à boucle ouverte conservent une base significative mais font face à un examen écosystémique de plus en plus intense, notamment là où la régulation du débit ou le passage des poissons est contesté.

Les projets à boucle fermée ouvrent également de nouvelles topographies, notamment les fosses de mines désaffectées et les carrières, élargissant la portée géographique du marché du stockage par pompage hydroélectrique. Les analyses du cycle de vie montrent un risque de sédimentation plus faible et des processus de vidange plus simples, aidant les opérateurs à maintenir des rendements aller-retour élevés pendant des décennies. Parallèlement, les fournisseurs affinent les turbines-pompes à vitesse variable adaptées aux réservoirs construits à cet effet et permettant des changements de mode rapides, essentiels pour l'équilibrage des énergies renouvelables.

Par puissance nominale : dominance à l'échelle intermédiaire avec accélération à petite échelle

Les centrales entre 200 MW et 1 000 MW ont représenté 45,20 % de la taille du marché du stockage par pompage hydroélectrique en 2025, car elles harmonisent les dépenses en capital avec les limites d'absorption du réseau. Des opérateurs régionaux tels que le projet de 1 250 MW d'Adani Green en Uttar Pradesh illustrent comment la mise en service synchronisée avec les mises à niveau de transport protège contre le délestage lié à la congestion.

À mesure qu'émergent les architectures distribuées, les installations inférieures à 200 MW enregistrent un TCAC de 8,06 % jusqu'en 2031. Leur empreinte environnementale plus légère leur permet d'obtenir plus rapidement l'accord des autorités locales, et les travaux de génie civil modulaires réduisent le risque de calendrier, stimulant l'intérêt des investisseurs. À l'inverse, les projets de plus de 1 000 MW, bien qu'offrant une inertie massive, font face à des délais de réalisation plus longs et à un examen public accru — comme en témoigne la construction de 3,6 GW à Fengning en Chine, qui a nécessité d'importantes compensations écologiques.

Par configuration du réservoir : prédominance surface à surface avec innovation souterraine

Les configurations surface à surface ont maintenu 61,20 % des revenus de 2025, les entrepreneurs tirant parti des techniques familières de barrage et de conduite forcée, raccourcissant les courbes d'apprentissage et assurant des opérations prévisibles. Les méthodes accélérées de mise en place du béton et la surveillance par jumeau numérique réduisent désormais davantage les dépassements de construction.

Les projets surface à souterrain, bien que plus récents, progressent à un TCAC de 7,89 %. Les mines reconverties telles que Lewis Ridge dans le Kentucky ou Mineville à New York exploitent les puits existants comme réservoirs inférieurs, réduisant les besoins en terrassement et permettant des emplacements urbains ou périurbains où les différences d'altitude sont rares. La modélisation avancée de la mécanique des roches renforce la stabilité, contribuant à l'obtention des approbations environnementales et élargissant le marché du stockage par pompage hydroélectrique.

Par application : la dominance de la consolidation des énergies renouvelables reflète l'évolution du réseau

Les utilisations de consolidation des énergies renouvelables ont capturé 50,30 % de la taille du marché du stockage par pompage hydroélectrique en 2025 et progressent à un TCAC de 7,29 %. Les épisodes de délestage dus aux excédents éoliens et solaires génèrent de l'énergie bon marché en dehors des heures de pointe, idéale pour les cycles de pompage. Le projet Kidston associe une centrale de 250 MW à une installation photovoltaïque sur site, démontrant une production ferme et dispatchable que les centrales de pointe traditionnelles peinent à égaler.

Les services auxiliaires — réponse en fréquence, soutien en tension, réserve tournante — obtiennent désormais des prix nodaux premium, incitant à des réfections de centrales avec des machines à vitesse variable pouvant passer de zéro à la pleine puissance en 30 secondes. L'arbitrage énergétique reste viable pour des écarts supérieurs à 8 heures, bien que les batteries dominent le créneau de 1 à 4 heures, ce qui pousse les opérateurs de pompage à privilégier les produits de longue durée dont le réseau manque.

Analyse géographique

L'Asie-Pacifique détenait 48,40 % du marché du stockage par pompage hydroélectrique en 2025 et affiche un TCAC de 8,85 % grâce à la base installée de 50,94 GW de la Chine et à un ambitieux pipeline de plus de 300 centrales. Le régime de planification de Pékin intègre le stockage aux bases d'énergies renouvelables, minimisant le délestage et réduisant les coûts de renforcement du réseau, tandis que le potentiel technique de 103 GW de l'Inde reste largement inexploité mais est désormais prêt pour le développement après la publication de directives tarifaires favorables.

Le marché européen du stockage par pompage hydroélectrique bénéficie d'un poids politique grâce à la feuille de route de modernisation du réseau de 584 milliards d'euros de l'UE, qui identifie le stockage comme une classe d'actifs prioritaire. Les prêteurs institutionnels comme la Banque européenne d'investissement canalisent des prêts concessionnels — 108 millions d'euros à Iberdrola en 2025 — pour rénover et améliorer les centrales ibériques, améliorant l'efficacité des réservoirs et ajoutant de la capacité de pointe. Les nations alpines continuent d'exploiter leurs avantages naturels en termes d'altitude, tandis que le mécanisme de plafond et plancher du Royaume-Uni a préparé Glenmuckloch et Coire Glas pour des décisions finales d'investissement.

L'Amérique du Nord rebondit sous l'effet de la loi sur la réduction de l'inflation, qui confère au marché du stockage par pompage hydroélectrique une parité directe avec les batteries sous un crédit d'impôt à l'investissement de 30 %. Un pipeline de 39,5 GW traverse l'Arizona, l'Oregon et les Appalaches, avec trois projets déjà franchissant la porte de la FERC. Le Canada se concentre sur la modernisation ; le programme de 1 milliard de dollars américains d'Ontario Power Generation illustre comment la réfection des turbines vieillissantes peut produire des mégawatts supplémentaires immédiats sans nouveaux travaux de génie civil.

Paysage réglementaire

La politique en matière de stockage hydraulique par pompage est de plus en plus considérée comme un actif stratégique pour le réseau, les régulateurs et les gouvernements combinant l'accélération des autorisations avec des mesures relatives aux revenus et à l'accès au réseau. Aux États-Unis, l'Inflation Reduction Act fournit un soutien à l'investissement pour le stockage autonome, tandis que la FERC propose une voie de délivrance de licences accélérée sur deux ans pour les projets de stockage par pompage en boucle fermée, renforçant l'accent mis par le rapport sur les configurations à impact réduit.

En Europe, les travaux politiques se concentrent sur la réduction des délais d'approbation et des frictions procédurales pour le stockage et les infrastructures de réseau associées, notamment les initiatives liées aux règles au niveau de l'UE et les outils pratiques destinés aux autorités infranationales (par exemple, la boîte à outils de diagnostic de l'OCDE d'octobre 2025 visant à réduire les obstacles réglementaires). Le Royaume-Uni a mis en place une approche de plafond et plancher pour le stockage d'électricité de longue durée, Ofgem étant désigné comme régulateur, tandis que l'Inde a renforcé son cadre habilitant grâce aux directives préliminaires du ministère de l'Énergie et à une feuille de route de la Central Electricity Authority visant 100 GW de stockage par pompage d'ici 2035-36. Ceci est complété par des programmes de mise en œuvre au niveau des États (comme le Madhya Pradesh) qui formalisent l'attribution des sites et les voies d'approvisionnement.

Paysage concurrentiel

Le marché du stockage par pompage hydroélectrique est modérément concentré, dominé par les fabricants historiques de turbines et les entrepreneurs EPC offrant une fiabilité sur plusieurs décennies. Andritz a seul fourni plus de 550 unités totalisant 40 GW, utilisant des conceptions propriétaires à vitesse variable pour sécuriser des contrats de service récurrents. GE Vernova et Voith utilisent également des accords de support du cycle de vie qui les intègrent dans les budgets d'exploitation et de maintenance des opérateurs pendant 30 à 50 ans.

L'atténuation des risques façonne la propriété. Aux États-Unis, 34 % de la capacité de pompage installée est détenue par des coentreprises, contre seulement 2 % pour les centrales au fil de l'eau classiques. La répartition du capital et de l'exposition aux autorisations permet aux services publics, aux producteurs indépendants d'électricité et aux fonds de pension de co-financer des projets de plus d'un milliard de dollars américains. Les développements émergents à boucle fermée regroupent souvent la remédiation environnementale, permettant aux mineurs de se libérer des passifs tandis que les partenaires en capital reçoivent des flux de trésorerie à long terme.

La différenciation technologique persiste. Les machines à vitesse variable permettent des changements de mode rapides et des rendements de turbine supérieurs à 85 %, essentiels pour les marchés de régulation de fréquence. Les turbines-pompes submersibles en cours de R&D au Laboratoire national d'Argonne promettent des volumes d'excavation réduits, tandis que les concepts de stockage géomécanique cherchent à comprimer l'eau dans des cavernes rocheuses revêtues, réduisant potentiellement les coûts de génie civil. Les fournisseurs séduisent les développeurs grâce à des analyses de performance par jumeau numérique qui détectent les dérives de rendement et optimisent le dispatch, intégrant des flux de revenus après-vente.

Leaders du secteur du stockage par pompage hydroélectrique (PHS)

Enel SpA

China Three Gorges Corporation

Electricité de France (EDF)

Duke Energy Corporation

Iberdrola SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un large pipeline exploitable et des programmes de stockage de longue durée plus explicites élargissent le marché adressable pour le stockage hydraulique par pompage, en particulier là où les réseaux absorbent des parts croissantes d'énergies renouvelables variables et ont besoin d'une flexibilité pluri-horaire au-delà du créneau des batteries de 1 à 4 heures. Le suivi de l'International Hydropower Association montre que la capacité mondiale de stockage par pompage dépasse 200 GW en 2025, avec 11,7 GW mis en service en 2025 et un pipeline de développement de 621 GW (dont 243 GW en construction), ce qui souligne à la fois l'ampleur de l'opportunité et l'écart d'exécution entre les projets annoncés et livrables.

Un espace blanc à court terme est visible dans (i) les configurations hybrides et les mises à niveau de contrôle qui monétisent les services auxiliaires sans travaux de génie civil entièrement nouveaux et (ii) les juridictions où la politique réduit directement les obstacles liés au coût de livraison. La rénovation BESS4HYDRO d'Enel à l'installation hydraulique par pompage de Dossi en Italie montre l'orientation vers l'association du stockage hydraulique avec des batteries afin d'améliorer la réactivité et la capture de valeur des services auxiliaires. Par ailleurs, l'arrêté indien de juin 2025 prolongeant une exonération de 100 % des frais ISTS pour les projets de stockage par pompage dont les travaux de construction sont attribués avant le 30 juin 2028 améliore la bancabilité des projets pour la répartition interétatique. Du côté de l'offre et des capacités, l'activité continue de normalisation et de mise en service en Chine, y compris des stations multi-unités mises en service en 2026, soutient un marché en expansion pour les machines à vitesse variable, les conceptions à haute chute et les modernisations issues de rénovations, conformément à l'accent mis par le rapport sur la modernisation des actifs hydrauliques vieillissants et les autorisations en boucle fermée.

Développements récents du secteur

- Juillet 2026 : Enel Green Power a inauguré le projet BESS4HYDRO à la centrale hydroélectrique de Dossi à Valbondione, en Italie, intégrant une batterie lithium-ion de 4 MW à l'installation existante afin d'améliorer la flexibilité et les services au réseau. Cette configuration hybride augmente la gamme de services auxiliaires pouvant être fournis sans dépendre uniquement du cycle hydraulique, et elle indique une voie pour la modernisation des actifs de stockage par pompage matures grâce à de l'électronique de puissance complémentaire et du stockage à réponse rapide.

- Février 2025 : NTPC Limited et EDF India Private Limited ont signé un accord de collaboration pour explorer les opportunités de stockage par pompage et d'hydroélectricité en Inde. Ce partenariat renforce la capacité de développement de projets de grande envergure et à forte intensité capitalistique en combinant l'accès au marché local et les capacités de planification des systèmes avec l'expertise hydraulique d'un grand service public, en cohérence avec l'accent politique croissant de l'Inde sur le développement du stockage par pompage.

- Décembre 2024 : Enel a annoncé des plans pour rénover le stockage par batterie à la centrale de stockage hydraulique par pompage de Dossi via l'initiative BESS4HYDRO, structurée comme une installation lithium-ion de 4 MW/8 MWh et soutenue par un financement à l'innovation au niveau de l'UE. Le positionnement d'une rénovation par batterie sur un site de stockage par pompage établi illustre comment les opérateurs peuvent extraire davantage de valeur pour le réseau à partir des réservoirs et turbines existants tout en limitant la nouvelle empreinte environnementale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du stockage hydraulique par pompage couvre les actifs hydroélectriques de stockage par pompage utilisés pour stocker l'électricité en déplaçant de l'eau entre deux réservoirs puis en produisant de l'électricité lors de la décharge. Le dimensionnement se concentre sur la capacité installée et les ajouts de capacité attendus, suivis en gigawatts.

Exclusions du périmètre : nous excluons l'hydroélectricité au fil de l'eau conventionnelle sans cycle de pompage et les systèmes de stockage par batterie uniquement qui n'utilisent pas de réservoirs d'eau pompée.

Aperçu de la segmentation

- Par type

- Boucle ouverte

- Boucle fermée

- Par puissance nominale (MW)

- Inférieure à 200 MW

- 200 à 1 000 MW

- Supérieure à 1 000 MW

- Par configuration du réservoir

- Surface à surface

- Surface à souterrain

- Par application

- Consolidation des énergies renouvelables

- Services auxiliaires de réseau

- Arbitrage et écrêtement des pointes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Iran

- Maroc

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence avec des ensembles de données publiques sur la capacité et la production afin de pouvoir reconstruire la base mondiale de stockage par pompage à l'aide de définitions cohérentes. Nous nous appuyons sur des sources telles que l'International Hydropower Association, les statistiques d'électricité de l'IEA, l'US EIA, Eurostat, ainsi que les ministères de l'énergie et régulateurs nationaux qui publient des listes de centrales, des tableaux de capacité et des documents de planification du réseau.

Pour vérifier ce qui est réellement construit et à quel moment, nous examinons également les dépôts des développeurs et des services publics, les rapports annuels, les annonces de projets et la couverture de presse fiable sur les autorisations et la mise en service. Un abonnement payant axé sur les finances et l'actualité des entreprises nous aide à suivre les changements de propriété, les retards de projets et les mises à jour de mise en service qui pourraient autrement passer inaperçus. Les sources listées ici sont illustratives, et des références publiques supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour valider les calendriers de projets, les taux de montée en puissance typiques, et la différence pratique entre la capacité annoncée et la capacité prête à être financée. Nous nous entretenons avec des équipes EPC et côté équipement, des services publics et planificateurs de réseau, des développeurs de projets et des conseillers à travers l'APAC, l'EMEA et les Amériques afin que les hypothèses puissent être vérifiées par rapport à la réalité du terrain.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 36 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Mid tier : 46 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 49 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Notre dimensionnement est ancré dans une construction descendante à partir de la capacité de stockage par pompage installée et du pipeline de projets futurs. Nous reconstruisons le pipeline à l'aide de registres de centrales par pays et par région, ainsi que de divulgations relatives au réseau et aux autorisations. Une fois le bassin de demande constitué, nous testons la robustesse des totaux à l'aide d'approximations ascendantes sélectives, telles que des regroupements de MW de projets échantillonnés par géographie, des tailles unitaires typiques par type de projet (boucle ouverte contre boucle fermée), et des vérifications croisées sur les calendriers de mise en service.

Quelques éléments pratiques façonnent le modèle, notamment les MW annoncés contre ceux en construction, les délais moyens de construction et d'autorisation, les schémas de mise hors service et de rénovation des anciennes centrales, et les besoins de flexibilité du réseau liés aux ajouts de capacité renouvelable. Lorsque les données de projet sont incomplètes, nous appliquons des règles de calendrier conservatrices puis les révisons lors des entretiens, afin que les lacunes ne gonflent pas la capacité à court terme. Les prévisions utilisent une analyse de scénarios étayée par les points de vue d'experts sur le rythme des autorisations et les dépenses de fiabilité du réseau, suivie d'un profil de montée en puissance annualisé afin que le résultat corresponde à la manière dont les projets entrent réellement en service.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les déclarations de capacité au niveau national, le flux d'actualités sur les mises en service, et les plans de développement du réseau. Les valeurs aberrantes sont signalées pour examen par un analyste avant validation. Si un grand projet est retardé, annulé ou soumis à une nouvelle autorisation, nous recontactons les sources et mettons à jour la logique de calendrier afin que la prévision ne dérive pas.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements de politique affectant les autorisations hydrauliques ou des décisions majeures de sanction de projet. Avant livraison, une dernière vérification est effectuée pour confirmer que les derniers ajouts de centrales et changements de calendrier sont bien reflétés dans les chiffres reçus par les clients.

Taille du marché du stockage hydraulique par pompage de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour le stockage hydraulique par pompage ne correspondent souvent pas, car certaines études mesurent la capacité installée, tandis que d'autres publient une valeur en USD basée sur des hypothèses de coûts d'équipement et de construction. Des différences apparaissent également lorsqu'un éditeur comptabilise les annonces à un stade précoce, tandis qu'un autre ne comptabilise que les projets autorisés ou déjà en construction.

Les calendriers de mise en service et la base installée mondiale vérifiée constituent les principaux contrôles de preuve qui maintiennent Mordor Intelligence ancré à une vision de capacité en GW pour 2026, laquelle ne s'alignera naturellement pas avec les estimations en valeur USD qui intègrent des hypothèses de PVA et d'inflation des coûts.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 213,99 milliards USD (2026) | |

| Cabinet de conseil mondial A | 71,71 milliards USD (2025) | Rapporté comme un marché en valeur en USD, de sorte que le total est sensible aux hypothèses de tarification EPC et équipement, à l'inflation des coûts et au calendrier des devises, plutôt qu'uniquement à la capacité installée et en pipeline en GW. |

| Éditeur sectoriel B | 43,67 milliards USD (2023) | Utilise une année de base antérieure et un cadre en valeur USD, ce qui peut inclure des éléments de coûts plus larges et des règles d'inclusion de projets différentes, en particulier concernant la capacité annoncée qui n'est pas encore prête pour la construction. |

L'écart dans le tableau s'explique principalement par le choix d'unité et les décisions de périmètre, et non par un désaccord sur le fait que le stockage par pompage est en croissance. En maintenant le modèle traçable jusqu'aux MW de projets, au calendrier et aux contrôles de validation, nous pouvons expliquer clairement chaque étape et le mettre à jour rapidement lorsque de grands projets modifient leur calendrier.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du stockage par pompage hydroélectrique ?

La taille du marché du stockage par pompage hydroélectrique s'établit à 213,99 GW en 2026 et devrait atteindre 300,66 GW d'ici 2031.

Quelle région est en tête du marché du stockage par pompage hydroélectrique ?

L'Asie-Pacifique est en tête avec une part de revenus de 48,40 % en 2025 et une perspective de TCAC de 8,85 % jusqu'en 2031, principalement portée par la Chine et l'Inde.

Pourquoi les systèmes à boucle fermée connaissent-ils une croissance plus rapide ?

Les centrales à boucle fermée contournent les cours d'eau, facilitant les approbations environnementales et se qualifiant pour une délivrance de licence accélérée qui raccourcit les délais de construction.

Comment la loi sur la réduction de l'inflation affecte-t-elle le stockage par pompage aux États-Unis ?

Un crédit d'impôt à l'investissement de 30 % s'applique désormais au stockage autonome, contribuant à développer un pipeline de projets de 39,5 GW et à améliorer les conditions de financement.

Quel obstacle retarde le plus les projets de stockage par pompage ?

Les études d'impact environnemental pluriannuelles, notamment dans les marchés fortement réglementés, prolongent souvent les délais de réalisation des projets jusqu'à une décennie.

Les batteries remplacent-elles le stockage par pompage hydroélectrique ?

Le lithium-ion domine les services de courte durée, mais le stockage par pompage conserve des avantages en termes de coûts et de durée de vie pour les applications dépassant 8 à 10 heures.

Dernière mise à jour de la page le: