Taille et part de marché de la papeterie et des fournitures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

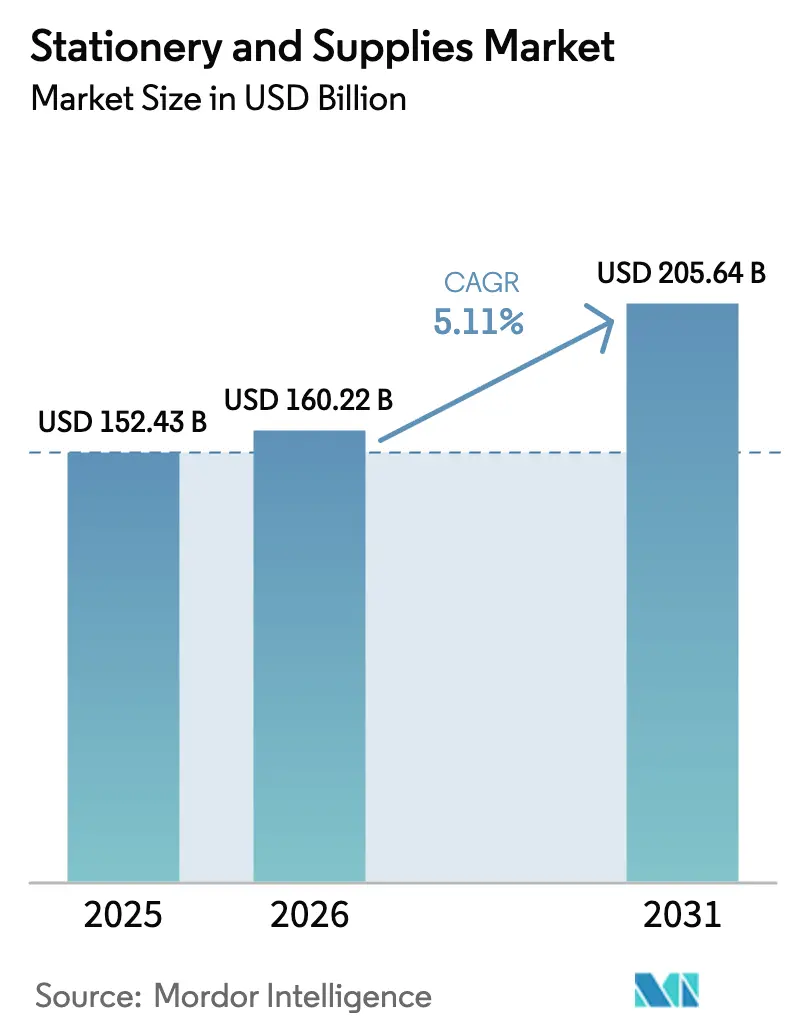

| Taille du Marché (2026) | 160.22 Milliards de dollars |

| Taille du Marché (2031) | 205.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la papeterie et des fournitures par Mordor Intelligence

La taille du marché de la papeterie et des fournitures devrait passer de 152,43 milliards USD en 2025 à 160,22 milliards USD en 2026 et devrait atteindre 205,64 milliards USD d'ici 2031, à un TCAC de 5,11 % sur la période 2026-2031. Plusieurs forces convergent pour soutenir cette expansion, même si la prolifération des appareils numériques tempère la demande de papier à faible valeur ajoutée. L'augmentation des inscriptions dans l'enseignement primaire et supérieur à l'échelle mondiale maintient à un niveau élevé les commandes institutionnelles de cahiers d'exercices, de fournitures artistiques et de feuilles d'examen. Les équipes d'approvisionnement des entreprises ancrent désormais leurs critères d'achat dans les politiques environnementales, sociales et de gouvernance, ce qui stimule les revenus des gammes recyclées et certifiées durables vendues à des prix premium. Le commerce omnicanal remodèle les parcours d'achat. La découverte commence souvent sur les plateformes sociales ou les places de marché avant que les consommateurs n'effectuent une validation tactile en magasin spécialisé, permettant ainsi une discipline tarifaire sur les articles à forte valeur d'expérience tels que les stylos à plume. Enfin, l'innovation produit — carnets réutilisables connectés au cloud, stylos à corps métallique rechargeables et adhésifs biodégradables — ouvre de nouveaux échelons de prix qui compensent la volatilité des matières premières et la pression sur les marges.

Principaux enseignements du rapport

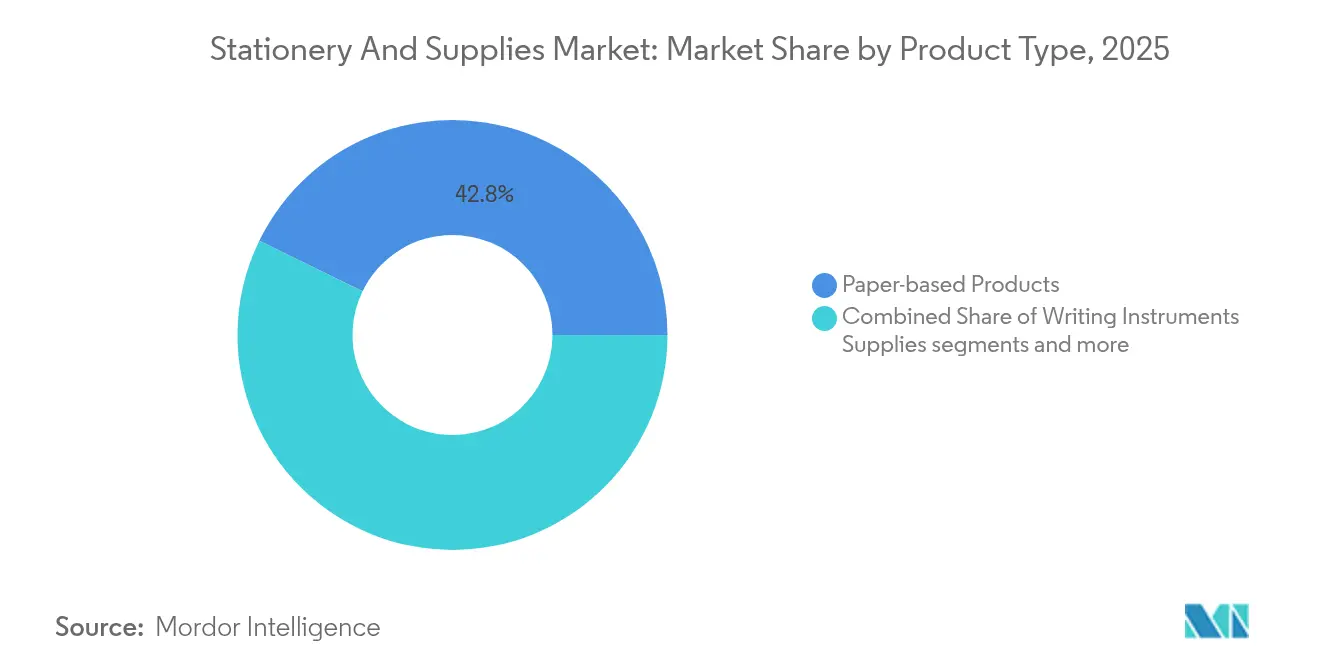

- Par type de produit, les produits à base de papier ont capturé 42,78 % de la part de marché de la papeterie et des fournitures en 2025. Les fournitures de bureau ont affiché la plus forte croissance, progressant à un TCAC de 6,29 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés hors ligne représentaient 55,72 % de la taille du marché de la papeterie et des fournitures en 2025. Les places de marché en ligne progressent à un TCAC de 6,86 % jusqu'en 2031.

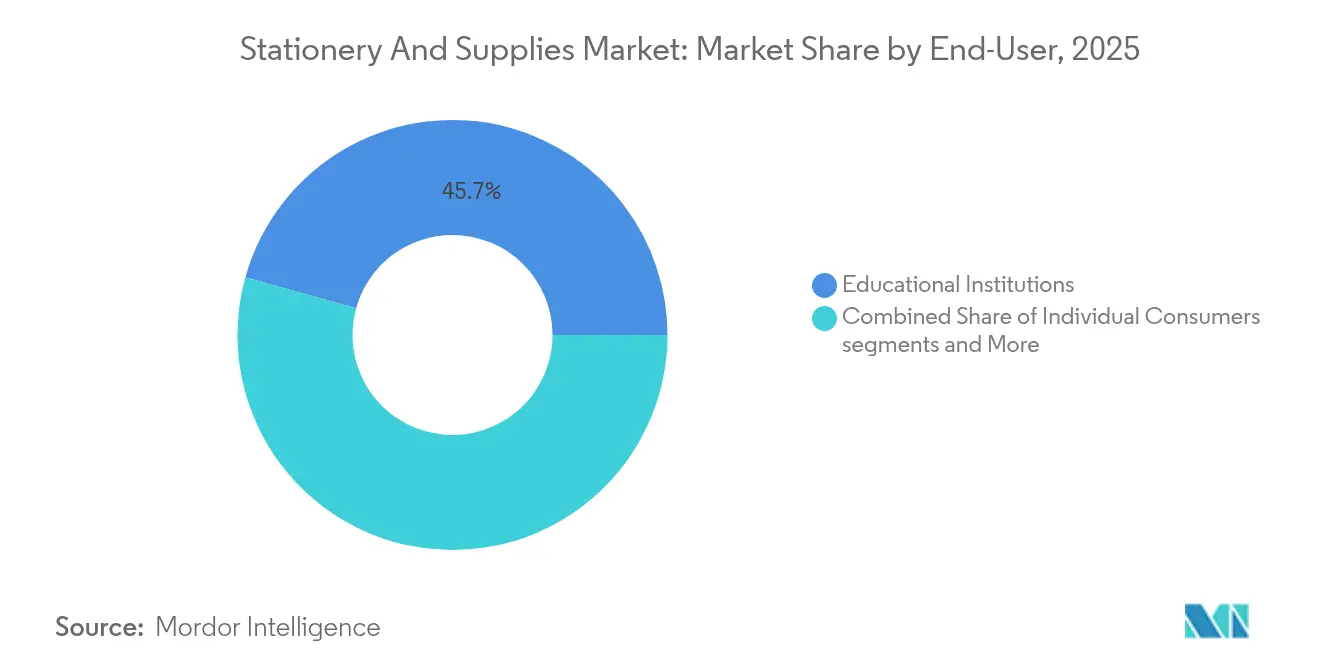

- Par utilisateur final, les établissements d'enseignement sont en tête avec 45,68 % des revenus en 2025. Les consommateurs individuels devraient croître à un TCAC de 5,62 % entre 2026 et 2031.

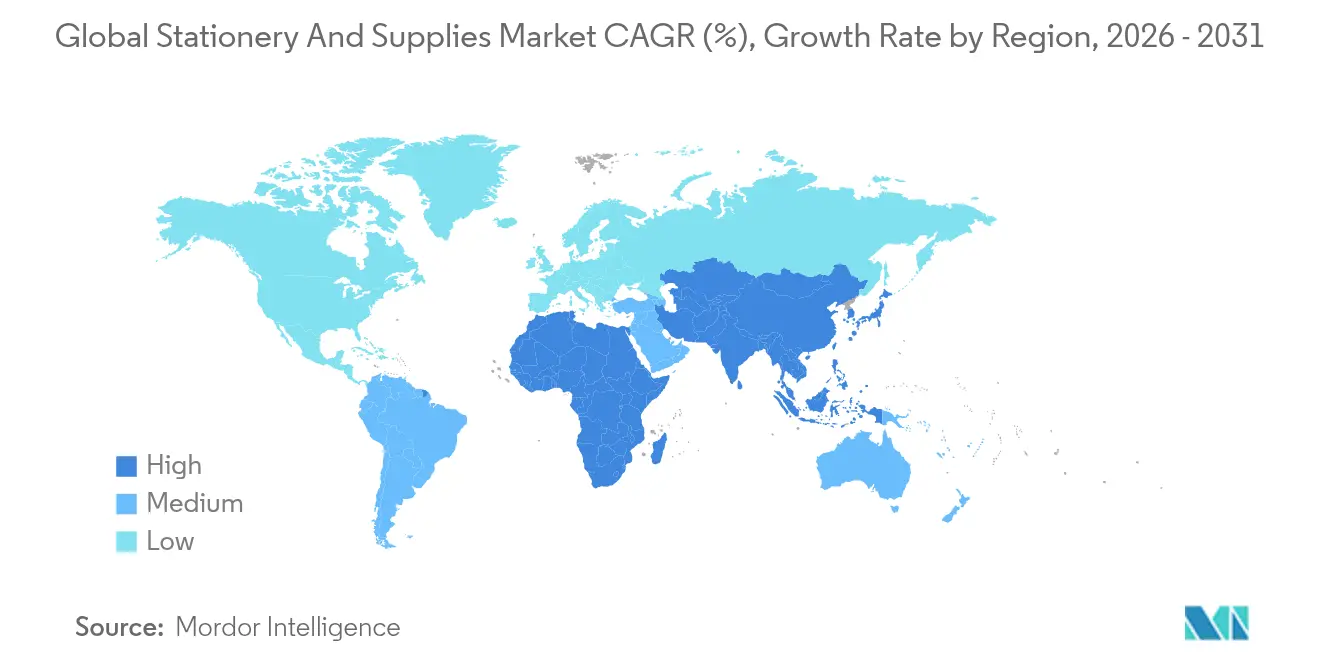

- Par géographie, l'Asie-Pacifique détenait 35,30 % de la part de marché mondiale de la papeterie et des fournitures en 2025, et la région enregistre également le TCAC le plus rapide, à 6,02 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la papeterie et des fournitures

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante du commerce électronique pour la papeterie et les fournitures de bureau | +1.2% | Amérique du Nord, Asie-Pacifique (diffusion mondiale) | Moyen terme (2 à 4 ans) |

| Augmentation des taux d'inscription dans l'enseignement primaire-secondaire (K-12) et l'enseignement supérieur | +0.9% | Asie-Pacifique, Afrique | Long terme (≥ 4 ans) |

| Instruments d'écriture premium et personnalisés | +0.7% | Amérique du Nord urbaine, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Carnets réutilisables intelligents intégrés avec des services cloud | +0.5% | Amérique du Nord, Europe, Japon, Chine urbaine | Court terme (≤ 2 ans) |

| Mandats ESG des entreprises pour la papeterie recyclée | +0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Renouveau des tendances journaling / art-thérapie chez la génération Z | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante du commerce électronique pour la papeterie et les fournitures de bureau

Les places de marché en ligne affichent un TCAC de 7,02 % jusqu'en 2030, dépassant de loin la croissance des points de vente physiques sur le marché de la papeterie et des fournitures. Les vitrines numériques réduisent les délais de mise sur le marché pour les marques de niche, leur permettant de tester des micro-collections de stylos, d'encres et d'intercalaires de planners avec un risque en capital minimal. Les exportateurs japonais ont porté leurs revenus à 120 milliards JPY (0,8 milliard USD) en 2023, soit une hausse de 15 % par rapport à 2018, principalement en fulfillant des commandes de commerce électronique transfrontalier en petites quantités[1]FedEx, "Pourquoi le monde aime la papeterie japonaise," fedex.com. Les marques qui combinent des pages produits très visuelles, des avis générés par les utilisateurs et des calculateurs de frais d'expédition transparents enregistrent des taux de retour réduits et des valeurs de commande moyenne plus élevées. La décision de KOKUYO de compléter son deuxième flagship « Campus STYLE » de Shanghai avec une application web chinoise robuste souligne la complémentarité omnicanale et établit une référence en matière de cohérence expérientielle. Les détaillants de taille moyenne incapables de financer leur propre technologie s'associent de plus en plus aux plateformes. Dynamic Supplies a ajouté 900 articles ACCO à son catalogue numérique pour préserver sa pertinence.

Augmentation des taux d'inscription dans l'enseignement primaire-secondaire (K-12) et l'enseignement supérieur dans le monde

Les tendances mondiales d'inscription représentent environ la moitié du volume de base sur le marché de la papeterie et des fournitures. La mobilité internationale des étudiants est passée de 2 millions en 1998 à 6,4 millions en 2020 et devrait croître de 4 à 4,5 % par an jusqu'en 2030[2]British Council, "Les perspectives de la mobilité internationale des étudiants," britishcouncil.org. Les régions en développement connaissent une dynamique parallèle : le Ghana, le Kenya et le Vietnam ont chacun alloué au moins 20 % de leurs budgets annuels à l'éducation en 2024, orientant des capitaux vers les manuels scolaires, les cahiers de laboratoire et les consommables de classe. À l'autre extrémité du spectre de valeur, les parents aisés dans les villes indiennes privilégient désormais les carnets de croquis de qualité artistique premium, reflétant un glissement des dépenses fonctionnelles de base vers des achats aspirationnels. Bien que 249 millions d'enfants restent non scolarisés, les organisations multilatérales ont mobilisé 4,5 milliards USD pour des programmes de rattrapage scolaire d'ici 2028, ce qui promet une demande incrémentale à mesure que les déficits d'accès se réduisent.

Instruments d'écriture premium et personnalisés gagnant en popularité

Dans des environnements saturés par les smartphones, les instruments d'écriture se repositionnent en tant qu'affirmations identitaires. Les collectionneurs font la queue pour des stylos à plume de série limitée aux motifs régionaux, et les prix dépassent 800 USD pour des modèles artisanaux uniques. Les cadeaux d'entreprise reprennent après la pandémie, les banques d'investissement, les cabinets de conseil et les études juridiques commandant des stylos à finition laque gravés pour les transactions importantes. Les kits de stylos personnalisés permettant aux utilisateurs de permuter les grades de plumes ou les couleurs de corps favorisent les revenus de renouvellement — une tactique que BIC a reproduite à travers des essais d'abonnement aux recharges, soutenue par des dépenses de R&D équivalant à 10 % du chiffre d'affaires net. Les régleurs de plumes indépendants proposant des services de rectification de plumes sur TikTok génèrent une notoriété par micro-influenceurs, alimentant le capital de marque à longue traîne sur le marché de la papeterie et des fournitures.

Carnets réutilisables intelligents intégrés avec des services cloud

Les fournisseurs de carnets réutilisables s'appuient sur des pages recouvertes de polymère et des encres compatibles micro-ondes qui s'effacent sous l'effet de la chaleur, garantissant des centaines de cycles de réutilisation. Les applications de numérisation compatibles avec tous les appareils utilisent la reconnaissance d'écriture manuscrite basée sur l'IA pour envoyer des notes vers Google Drive, OneDrive et des systèmes de gestion de l'apprentissage propriétaires. En 2024, deux districts de community colleges américains ont intégré des carnets connectés au cloud dans des programmes d'équité numérique, réduisant la dépendance aux ordinateurs portables dans les cohortes à faibles revenus tout en maintenant la compatibilité des soumissions. Au Japon, les prestataires d'écoles de soutien scolaire se sont associés à des fabricants de carnets pour précharger des feuilles d'exercices codées QR qui se synchronisent avec des tableaux de bord de notation, renforçant le marché de la papeterie et des fournitures en tant que pivot pour les services d'edtech. Les principaux obstacles — l'étiquetage sans batterie, la durabilité des spirales et les frais de licence — persistent, mais le bénéfice brut surpasse encore les blocs-notes de base de 12 à 15 points de pourcentage.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la numérisation réduisant la consommation de papier | -1.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Volatilité des prix des intrants en pâte à papier et en produits pétrochimiques | -0.9% | Mondial — impact le plus fort sur les références tarifaires de base | Moyen terme (2 à 4 ans) |

| Contrefaçon et circuits d'importation parallèle | -0.4% | Asie du Sud-Est, certaines régions d'Amérique latine | Moyen terme (2 à 4 ans) |

| Ruptures d'approvisionnement en pigments/encres dues à des conflits géopolitiques | -0.3% | Mondial, gammes spécialisées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants en pâte à papier et en produits pétrochimiques

Les fortes variations des intrants clés déstabilisent les budgets de production et compriment les marges brutes pour les cahiers, les stylos et les emballages. Les prix de référence du carton ondulé ont bondi de 70 USD par tonne début 2025, les pénuries de pâte à papier, les surcharges énergétiques et les goulots d'étranglement du fret s'étant répercutés en cascade dans la chaîne d'approvisionnement[3]Creative Edge Packaging, "Naviguer dans l'augmentation de 70 USD par tonne du carton ondulé," cepkg.com. Les papeteries chinoises ont rapidement suivi en relevant leurs prix catalogue d'environ 31,50 USD par tonne pour compenser la hausse des coûts des fibres de bois et de l'électricité, reportant une pression nouvelle sur les transformateurs du monde entier. Parallèlement, des explosions et des arrêts dans des usines chimiques d'Asie du Sud-Est ont créé une pénurie de nitrocellulose qui a contraint les fabricants d'encre à appliquer des majorations de 5 à 9 % sur les formulations spécialisées et en vrac. Les fournisseurs de pigments colorés ont appliqué des frais supplémentaires liés aux droits de douane sur les intermédiaires à base de toluène et de xylène, ajoutant une variable imprévisible supplémentaire aux coûts de revêtement et de corps. Si les grandes multinationales couvrent leur exposition à la pâte à papier et aux résines par des contrats pluriannuels, les marques de papeterie de petite et moyenne taille doivent souvent ajuster leurs prix catalogue en quelques semaines, risquant une perte de volume au profit de marques de distributeur moins coûteuses.

Accélération de la numérisation, réduction de la consommation de papier

Les flux de travail numériques continuent de remplacer l'impression et la copie routinières dans les bureaux, les salles de classe et les organismes publics, réduisant fortement la demande de papier graphique de faible qualité. L'industrie papetière européenne a enregistré une baisse de 28 % en glissement annuel de la production de papier graphique en 2023, les employeurs ayant accéléré le déploiement des signatures électroniques et les éditeurs s'étant tournés vers les formats numériques[4]Pulpapernews, "L'industrie papetière a connu un déclin sans précédent en 2023," pulpapernews.com. Le Japon a connu une contraction de 10 % des ventes intérieures de papeterie entre 2019 et 2023, les consommateurs s'étant orientés vers les tablettes pour les études et la prise de notes, même si les ventes à l'exportation de stylos et de carnets premium ont progressé grâce à la demande étrangère. Les collectivités locales accentuent cette tendance : plusieurs municipalités californiennes ont réduit de 60 % les volumes d'impression lors des conseils municipaux après avoir adopté des logiciels d'ordre du jour sans papier, créant un modèle que d'autres villes américaines étudient désormais pour le reproduire. Les ministères de l'Éducation maintiennent encore les exercices écrits à la main pour l'acquisition de la lecture et de l'écriture dans les premières années, mais la composition globale des classes évolue vers les évaluations en ligne et les manuels numériques, ce qui érode progressivement les commandes massives de cahiers d'exercices. À mesure que ces tendances convergent, les fournisseurs traditionnels de papier font face à un déclin structurel, et non cyclique, dans leur principal segment par volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits en papier dominent malgré les pressions numériques

Les produits en papier représentent 42,78 % de la taille du marché de la papeterie et des fournitures en 2025, se montrant résilients en raison des exigences des salles de classe en matière de cahiers, de feuilles de réponses aux examens et de blocs d'art. Le papier de copie à contenu recyclé gagne du terrain après que la directive fédérale américaine a éliminé le papier vierge des catalogues de passation de marchés publics. Simultanément, les fournitures de bureau — agrafeuses, organiseurs de bureau, étiqueteuses — affichent un TCAC de 6,29 % en raison de l'accent mis par les espaces de travail flexibles sur les configurations de bureaux modulaires. Les instruments d'écriture bénéficient d'une valeur ajoutée : les finitions métalliques, les encres gel-ball hybrides et la technologie à séchage rapide répondent aux points de douleur des utilisateurs identifiés dans les boucles de rétroaction des médias sociaux.

La papeterie intelligente, bien qu'elle représente moins de 5 % des revenus en 2025, constitue le canal d'innovation le plus rapide. Les start-ups regroupent des carnets réutilisables avec du stockage cloud pour un abonnement d'un an, après lequel le renouvellement coûte 2 à 3 USD par mois, créant une couche de services absente dans le papier traditionnel. Les articles d'art et d'artisanat surfent sur la vague de créativité de la génération Z, mais la premiumisation distingue les gagnants : les blocs d'aquarelle en coton chiffon et le papier pour marqueurs à l'alcool se vendent 3 à 4 fois le prix des feuilles de base. Les géants asiatiques comme M&G ont enregistré une croissance annuelle de +16,78 % en 2023. Les responsables produit pondèrent de plus en plus l'efficacité du volume des cartons et les taux de dommages liés au commerce électronique lors de la phase de conception, alignant les décisions de spécifications sur la progression des volumes en ligne sur le marché de la papeterie et des fournitures.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les magasins spécialisés hors ligne contrôlaient 55,72 % de la part de marché mondiale de la papeterie et des fournitures en 2025, reflétant l'attrait durable des essais tactiles de produits, des services de gravure sur place et des ateliers communautaires que les plateformes en ligne ne peuvent pas entièrement reproduire. Les acheteurs se rendent souvent dans ces boutiques pour tester les plumes des stylos à plume, comparer les textures du papier et accéder à une personnalisation immédiate — des activités qui ancrent la réalisation de prix premium et génèrent un trafic récurrent. Cependant, le rythme de croissance du canal est inférieur à la taille globale du marché de la papeterie et des fournitures, car la surface au sol limite l'étendue des références et les coûts de personnel compressent les marges. En réponse, les principales chaînes investissent dans la prise de rendez-vous, les applications de fidélité et les événements en magasin tels que les cours de calligraphie pour approfondir l'engagement sans dépendre uniquement du trafic spontané. Certains formats intègrent des espaces café et des ateliers de création pour prolonger le temps de présence, positionnant le magasin comme un lieu de vie plutôt qu'un simple point de transaction. Les marques de luxe s'appuient davantage sur des emplacements phares pour des lancements en édition limitée qui s'alignent avec les comptes à rebours sur les médias sociaux, convertissant ainsi l'exclusivité en visibilité de premier plan.

Les places de marché en ligne et les boutiques de marques en ligne, progressant à un TCAC de 6,86 % jusqu'en 2031, apportent les revenus incrémentaux les plus importants au marché de la papeterie et des fournitures. Les recommandations algorithmiques regroupent des articles complémentaires — carnets à points, pinceaux feutres et sets de liners fins — augmentant la valeur moyenne des commandes et réduisant la friction de découverte pour les produits de niche. Les accords logistiques transfrontaliers entre Japan Post et USPS, introduits en 2024, ont réduit les délais de transit pour les petits colis vers les États-Unis de 19 à 11 jours, convainquant davantage de marques japonaises de vendre en direct. Les distributeurs pivotent également : Dynamic Supplies a intégré 900 références ACCO dans son catalogue électronique, offrant aux revendeurs une visibilité en temps réel sur les stocks et des déclencheurs de réapprovisionnement automatisés qui réduisent les ruptures de stock à moins de 2 %. Les modèles hybrides se développent : les détaillants comme WHSmith utilisent le click-and-collect, permettant aux consommateurs de combiner la profondeur d'assortiment en ligne avec la commodité du retrait le jour même. Les supermarchés et hypermarchés captent encore des achats impulsifs de cahiers et de stylos, mais leur part relative décline à mesure que les acheteurs engagés migrent vers les abonnements numériques. Les portails d'approvisionnement électronique institutionnel complètent le mix de canaux, regroupant le papier de copie recyclé, le toner et les fournitures de classement dans des contrats pluriannuels qui favorisent les fournisseurs disposant de mesures de fulfillment stables et de références ESG.

Par utilisateur final : la domination éducative rencontre l'innovation grand public

Les établissements d'enseignement ont généré 45,68 % des revenus mondiaux en 2025, une position ancrée dans les lois sur la scolarité obligatoire, la hausse des inscriptions dans l'enseignement supérieur et des cycles réguliers de manuels scolaires. Les ministères procèdent à des achats en gros de cahiers d'exercices, de feuilles de réponses aux examens et de kits artistiques par le biais d'appels d'offres compétitifs qui spécifient des seuils de contenu recyclé et des normes de durabilité. En Asie émergente, les dépenses publiques par élève ont augmenté de 9 % en 2024, et de nouveaux programmes scolaires en Inde exigent désormais des cahiers de laboratoire scientifique à partir de la sixième année, ajoutant de nouveaux volumes. Les universités étendent la demande avec des formats spécialisés tels que des cahiers de laboratoire sans carbone et des kits de reliure de thèses, chacun portant des marges brutes plus élevées que les blocs-notes lignés standard. Les librairies universitaires se diversifient en associant des agendas de marque à des journaux de bien-être, captant les dépenses discrétionnaires issues des budgets bien-être des étudiants. La consolidation des fournisseurs bénéficie à ce segment, car les institutions préfèrent les fournisseurs capables de garantir une continuité pluriannuelle, une opacité constante du papier et une livraison sur site dans des fenêtres étroites autour de la semaine d'orientation.

Les consommateurs individuels, progressant à un TCAC de 5,62 %, sont devenus la cohorte à la croissance la plus rapide sur le marché de la papeterie et des fournitures. Les acheteurs de la génération Z traitent les journaux intimes, les autocollants et les stylos feutres fins comme des outils de développement personnel, une tendance amplifiée par les influenceurs des médias sociaux qui publient des vidéos d'aménagement de bureau et des tutoriels de suivi d'habitudes. Les services d'abonnement livrent des boîtes thématiques chaque mois, lissant la saisonnalité pour les détaillants et encourageant la vente croisée de papier spécialisé et de pochettes de rangement. Les utilisateurs professionnels et de bureau à domicile occupent un terrain intermédiaire, combinant les réalités du travail flexible avec des objectifs de conformité ESG qui favorisent les dossiers certifiés FSC et les options de livraison neutres en carbone. Les propriétaires de petites entreprises commandent de plus en plus des carnets de marque en petites séries d'impression numérique, renforçant leur identité lors des réunions clients et des foires commerciales sans immobiliser des liquidités dans de grands stocks. Les agences gouvernementales complètent la matrice des utilisateurs finaux par des accords-cadres qui garantissent des quantités prévisibles mais imposent une documentation stricte sur le contenu recyclé et la transparence de la chaîne d'approvisionnement. Ensemble, ces profils de demande diversifiés équilibrent les fluctuations cycliques et constituent un filet de sécurité multicouche pour la croissance à long terme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détient 35,30 % des ventes mondiales et progresse à un TCAC de 6,02 % jusqu'en 2031. M&G en Chine s'appuie sur des lignes automatisées pour maintenir une marge brute de 23 % tout en développant ses points de vente nationaux dans les villes de niveau 2. Les exportateurs japonais prospèrent grâce à leur capital premium : les stylos à plume à laque urushi et les carnets avec le papier léger « Tomoe River » séduisent les collectionneurs du monde entier, soutenant un chiffre d'exportation de 120 milliards de yens en 2023. La politique nationale d'éducation de l'Inde a élargi les dépenses pour les manuels scolaires, et les éditeurs de manuels regroupent des kits artistiques pour augmenter les dépenses par élève. Les pôles d'Asie du Sud-Est comme le Vietnam attirent la fabrication sous contrat grâce à des coûts de main-d'œuvre compétitifs, alimentant les pipelines de marques de distributeur pour les détaillants occidentaux et élargissant le marché de la papeterie et des fournitures.

Le profil de demande en Amérique du Nord s'oriente vers les appareils intelligents et les produits éco-labellisés. Alors que les ventes de fournitures de bureau aux États-Unis ont reculé à 11,5 milliards USD en 2024, Circana prévoit une stabilisation d'ici 2027 à mesure que les bureaux hybrides normalisent les schémas de commande. Les directives fédérales d'achats verts au Canada reflètent les seuils américains, poussant les papeteries nationales à obtenir la certification FSC. L'Europe affiche une maturité similaire mais impose des directives plus strictes de réduction des déchets. L'écolabel Ange Bleu allemand, par exemple, domine les exigences des appels d'offres.

Le Moyen-Orient & l'Afrique affichent une croissance à deux chiffres à partir d'une base réduite, portée par l'urbanisation, les chaînes d'écoles privées et les programmes de numérisation du secteur public qui nécessitent encore des fournitures de papeterie hybrides. La consommation en Amérique latine augmente avec l'expansion de la classe moyenne, mais est tempérée par les fluctuations monétaires ; cependant, la disponibilité locale de pâte à papier favorise la compétitivité des coûts dans les exportations de cahiers vers les États-Unis. Dans les régions émergentes, les distributeurs qui associent du contenu de formation des enseignants aux commandes de produits obtiennent des relations plus solides et une part plus importante sur le marché de la papeterie et des fournitures.

Paysage concurrentiel

Le marché de la papeterie et des fournitures présente une concentration modérée : les cinq premières entreprises détiennent environ 40 à 50 % des revenus mondiaux, assurant une transparence des prix sans exclure les acteurs de niche. La part de 8 % de BIC découle d'une large distribution, tandis que Pilot, Faber-Castell et Pentel occupent des segments premium et professionnels. Les géants de l'emballage s'imposent par fusions-acquisitions : le rachat de DS Smith par International Paper pour 7,2 milliards USD a réorienté la capacité vers des boîtes à base de fibres qui servent également de couvertures pour les cahiers en vrac. La fusion de Smurfit Kappa avec WestRock a créé une entité de 34,0 milliards USD capable d'intégrer le carton, l'impression et la finition, proposant aux distributeurs des kits de fournitures scolaires clés en main. L'acquisition de Lexmark par Xerox pour 1,5 milliard USD a renforcé l'effet de levier sur le toner aftermarket et la vente croisée de papier aux clients de services d'impression gérés.

Les fabricants asiatiques injectent de l'agilité volumique : le portefeuille de brevets de M&G facilite les renouvellements de conception en moins de 90 jours, suivant la vélocité des tendances sur les médias sociaux. Les marques japonaises défendent des marges brutes élevées grâce aux éditions limitées et aux collaborations muséales. Les acteurs nés dans le numérique exploitent les partenariats avec des influenceurs et l'impression à la demande sans stock, contournant les marges de gros traditionnelles. Le leadership ESG s'impose comme un fossé concurrentiel : les progrès d'ACCO Brands en matière de réduction d'énergie et de matériaux recyclés lui permettent de remporter des accords-cadres avec les acheteurs fédéraux. Dans l'ensemble, l'approvisionnement durable, l'activation numérique et la réactivité aux tendances supplantent la seule taille dans la détermination des futurs gagnants sur le marché de la papeterie et des fournitures.

Leaders du secteur de la papeterie et des fournitures

3M Company

ACCO Brands Corporation

Société BIC S.A.

Kokuyo Co., Ltd.

Faber-Castell AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BIC a annoncé la transition de son directeur général effective en septembre 2025, après avoir dépassé 2,0 milliards EUR (2,16 milliards USD) de chiffre d'affaires et porté les dépenses d'innovation à 10 % des ventes.

- Décembre 2024 : Xerox a finalisé l'acquisition de Lexmark pour 1,5 milliard USD, prévoyant 200 millions USD de synergies de coûts.

- Juillet 2024 : Smurfit Kappa a fusionné avec WestRock pour former Smurfit WestRock, un leader de l'emballage d'une valeur de 34,0 milliards USD.

- Avril 2024 : KOKUYO a inauguré son deuxième magasin « Campus STYLE » à Shanghai, proposant 2 000 références, dont beaucoup sont exclusives à la Chine.

Périmètre du rapport sur le marché mondial de la papeterie et des fournitures

La papeterie, telle que le papier, les stylos et l'encre, est utilisée dans les bureaux et les établissements d'enseignement pour l'écriture, la saisie et l'impression. Ce rapport vise à fournir une analyse détaillée du marché de la papeterie et des fournitures. La dynamique du marché, les nouvelles tendances dans les segments et les marchés locaux, ainsi que les perspectives sur les nombreux types de produits et applications constituent ses principaux axes d'analyse. Il évalue également l'environnement concurrentiel ainsi que les principaux acteurs. Le marché de la papeterie et des fournitures est segmenté par produit, incluant les produits à base de papier, à base d'encre, à base d'art et autres ; par application, incluant les établissements d'enseignement, les entreprises et autres ; par canal de distribution, incluant en ligne et hors ligne ; et par géographie, incluant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient. Le rapport propose la taille du marché et les prévisions pour le marché de la papeterie et des fournitures en termes de revenus (USD) pour tous les segments susmentionnés.

| Produits à base de papier |

| Instruments d'écriture |

| Fournitures artistiques et d'artisanat |

| Fournitures de bureau essentielles (hors papier) |

| Hors ligne - Magasins spécialisés en papeterie |

| Hors ligne - Super/Hypermarchés et librairies |

| En ligne - Commerce électronique et places de marché |

| Établissements d'enseignement |

| Utilisateurs professionnels et de bureau à domicile |

| Consommateurs individuels |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Produits à base de papier | |

| Instruments d'écriture | ||

| Fournitures artistiques et d'artisanat | ||

| Fournitures de bureau essentielles (hors papier) | ||

| Par canal de distribution | Hors ligne - Magasins spécialisés en papeterie | |

| Hors ligne - Super/Hypermarchés et librairies | ||

| En ligne - Commerce électronique et places de marché | ||

| Par utilisateur final | Établissements d'enseignement | |

| Utilisateurs professionnels et de bureau à domicile | ||

| Consommateurs individuels | ||

| Gouvernement et secteur public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la papeterie et des fournitures en 2026 ?

La taille du marché de la papeterie et des fournitures s'établit à 160,22 milliards USD et devrait atteindre 205,64 milliards USD d'ici 2031, à un TCAC de 5,11 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les fournitures de bureau — accessoires de bureau hors papier — affichent la croissance la plus rapide à un TCAC de 6,29 % en raison de la demande liée aux espaces de travail flexibles.

Pourquoi l'Asie-Pacifique est-elle déterminante pour les ventes futures ?

La région détient déjà 35,30 % des parts de marché et bénéficie de l'expansion des budgets éducatifs, de la hausse des revenus disponibles et d'une forte affinité culturelle pour la papeterie premium.

Comment les mandats de durabilité façonnent-ils les stratégies des fournisseurs ?

Les réglementations exigeant 95 % de contenu recyclé dans les achats gouvernementaux poussent les fournisseurs à certifier leurs matériaux et soutiennent les prix premium pour les gammes éco-labellisées.

Quel est le rôle du commerce électronique dans la croissance du marché ?

Les canaux en ligne progressent à un TCAC de 6,86 %, permettant une grande variété de références, la personnalisation et les ventes transfrontalières qui surpassent la croissance des points de vente exclusivement physiques.

Les carnets réutilisables intelligents constituent-ils une opportunité significative ?

Bien qu'ils représentent encore moins de 5 % des revenus, les carnets réutilisables connectés au cloud affichent une croissance à deux chiffres et introduisent des flux de revenus par abonnement, augmentant les marges au-delà des blocs-notes de base.

Dernière mise à jour de la page le: