Taille et part du marché européen des organisateurs et du stockage pour la maison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

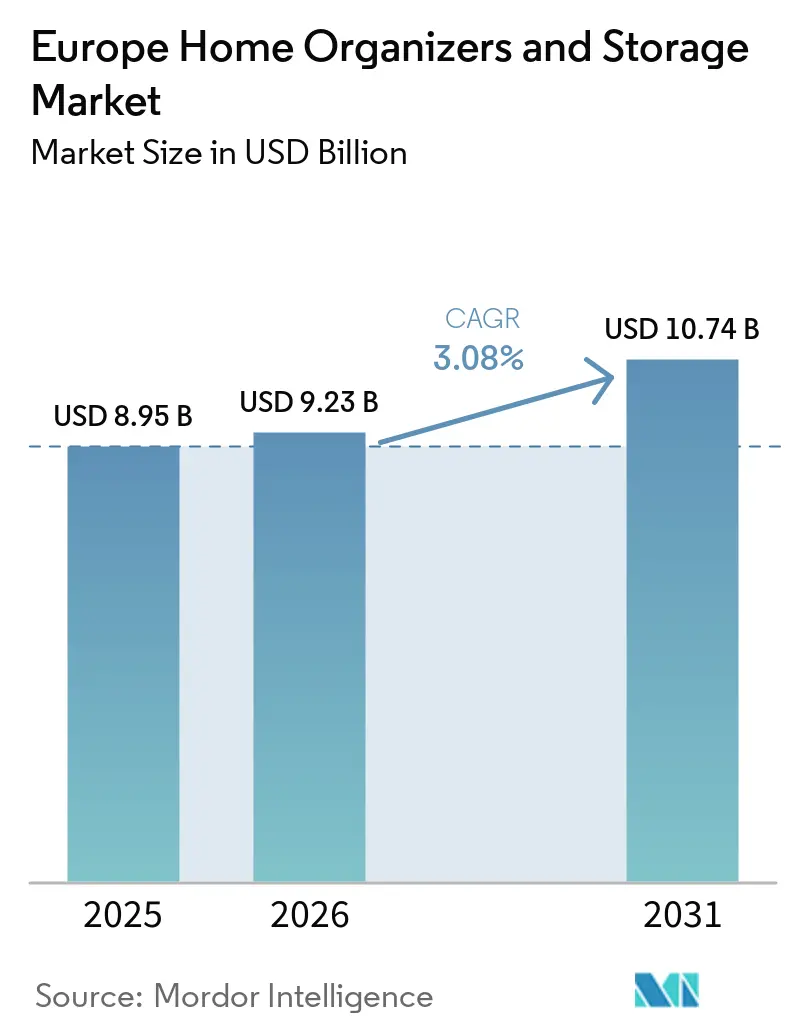

| Taille du marché de l'année de base (2025) | 8.95 Milliards de dollars |

| Taille du Marché (2026) | 9.23 Milliards de dollars |

| Taille du Marché (2031) | 10.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des organisateurs et du stockage pour la maison par Mordor Intelligence

La taille du marché des organisateurs et du stockage pour la maison en Europe en 2026 est estimée à 9,23 milliards USD, en hausse par rapport à la valeur de 2025 de 8,95 milliards USD, avec des projections pour 2031 affichant 10,74 milliards USD, progressant à un TCAC de 3,08 % sur la période 2026-2031. La croissance soutenue découle de l'intérêt croissant des consommateurs pour l'optimisation de l'espace, de l'adoption grandissante du stockage modulaire et du soutien des politiques en faveur des produits à conception circulaire. L'engagement dans le bricolage à travers la région stimule la demande d'organisateurs prêts-à-assembler, tandis que l'infrastructure du commerce électronique raccourcit les cycles de découverte pour les solutions de niche. La premiumisation fait monter les prix de vente moyens, les acheteurs recherchant des matériaux et une esthétique correspondant aux rénovations intérieures. Dans le même temps, les entreprises font face à une pression sur les marges due à l'inflation des matières premières et à un contrôle réglementaire accru sur les plastiques, ce qui incite à un passage vers des intrants recyclables et des modèles d'approvisionnement à faible intensité d'actifs. L'intensité concurrentielle reste modérée ; les acteurs d'envergure élargissent leurs réseaux de magasins et leurs services omnicanaux, tandis que les nouveaux entrants pénètrent les segments en ligne, maintenant ainsi le dynamisme du marché des organisateurs et du stockage pour la maison.

Principaux enseignements du rapport

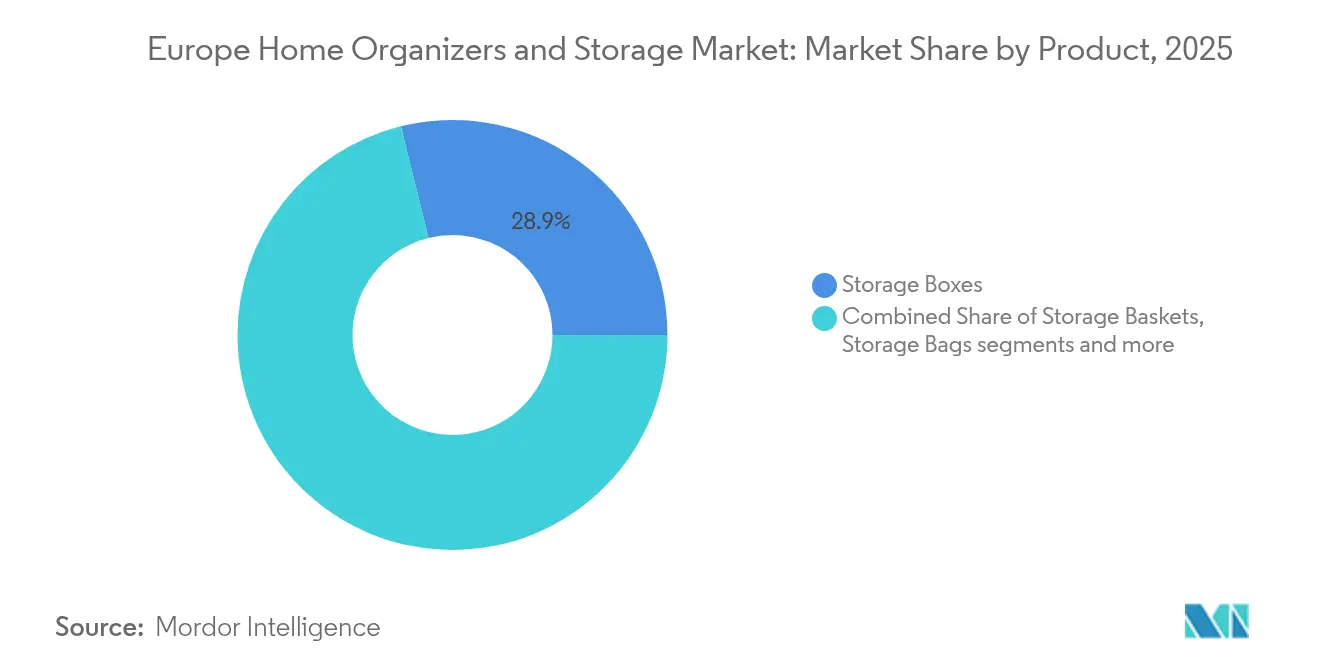

- Par catégorie de produit, les boîtes de rangement ont représenté 28,86 % de la part du marché des organisateurs et du stockage pour la maison en 2025. Les unités modulaires devraient se développer au TCAC le plus rapide parmi les segments de produits, soit 4,52 % jusqu'en 2031.

- Par application, les placards de chambre à coucher ont dominé avec une part des revenus de 33,15 % en 2025. Le stockage pour bureau à domicile devrait enregistrer le TCAC le plus élevé, soit 4,89 %, d'ici 2031.

- Par canal de distribution, les hypermarchés et supermarchés ont détenu 46,78 % de la taille du marché des organisateurs et du stockage pour la maison en 2025. Les canaux en ligne devraient progresser au TCAC le plus rapide parmi les canaux, soit 5,62 %.

- Par géographie, le Royaume-Uni a représenté une part de 12,98 % en 2025. Le BENELUX devrait atteindre le TCAC le plus rapide, soit 4,66 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché européen des organisateurs et solutions de rangement pour la maison*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Culture croissante du bricolage et de l'amélioration de l'habitat | +0.8% | Royaume-Uni, Allemagne, NORDICS | Moyen terme (2-4 ans) |

| Premiumisation des produits de stockage pour la maison | +0.6% | Royaume-Uni, Allemagne, France, BENELUX | Long terme (≥ 4 ans) |

| Population vieillissante nécessitant un stockage ergonomique | +0.5% | NORDICS, Allemagne, Italie | Long terme (≥ 4 ans) |

| Conceptions modulaires axées sur l'économie circulaire | +0.4% | À l'échelle de l'UE, menées par les Pays-Bas, l'Allemagne, la France | Moyen terme (2-4 ans) |

| Tendances de micro-organisation portées par les influenceurs | +0.3% | Centres urbains à travers l'Europe | Court terme (≤ 2 ans) |

| Essor des micro-appartements urbains | +0.6% | Londres, Paris, Berlin, Amsterdam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Culture croissante du bricolage et de l'amélioration de l'habitat

Les ménages européens consacrent leurs budgets discrétionnaires à des rénovations auto-dirigées, l'inflation encourageant les améliorations du logement permettant de réaliser des économies. Le segment régional du bricolage devrait gagner 32,9 milliards USD entre 2025 et 2029 à un TCAC de 3,2 %, créant une demande soutenue pour les organisateurs en kit[1]Insight DIY, "IKEA lance une campagne circulaire pour inspirer ses clients," insightdiy.co.uk. Les tutoriels vidéo et les guides des détaillants abaissent les barrières de compétences, permettant aux acheteurs novices d'installer des placards modulaires sans aide professionnelle. Les détaillants répondent avec des guides d'assemblage codés par QR et des listes de pièces à acheter en un clic qui simplifient les constructions complexes. Le programme « Keep good things going » d'IKEA a réutilisé 32,5 millions de produits d'occasion en 2025, démontrant comment la culture du bricolage soutient les objectifs circulaires. L'enthousiasme pour les projets du week-end stimule également les ventes annexes de vis, de doublures et de kits d'étiquetage, faisant du rangement l'une des catégories à rotation la plus rapide dans les grandes surfaces spécialisées en aménagement. À mesure que la confiance des consommateurs se stabilise, l'élan du bricolage devrait rester un moteur de volume fiable jusqu'en 2030.

Premiumisation des produits de stockage pour la maison

La maison multifonctionnelle pousse les acheteurs à considérer les organisateurs comme des éléments de décoration plutôt que comme de simples bacs utilitaires. Les consommateurs paient de plus en plus pour des tiroirs en bois massif, des cadres en acier thermolaqué et des charnières à fermeture douce qui correspondent aux standards de qualité du mobilier. Des détaillants comme The Container Store développent leurs offres Custom Spaces intégrant un éclairage LED et des placages durables, augmentant les paniers moyens. Les finitions haut de gamme complètent l'intérêt croissant pour la décoration intérieure, une tendance amplifiée par les visites sur les réseaux sociaux de « garde-manger parfaits » et de placards aux couleurs coordonnées. Les prix plus élevés créent une marge de manœuvre qui compense l'inflation des matières premières tout en finançant des consultations en design en magasin. La durabilité parle également aux priorités environnementales, car une durée de vie plus longue du produit réduit la fréquence de remplacement. La premiumisation sert donc simultanément des objectifs économiques, esthétiques et de durabilité, renforçant son statut de levier de croissance structurel.

Population vieillissante nécessitant un stockage ergonomique

L'âge médian en Europe continue d'augmenter, obligeant les fabricants à donner la priorité à l'accessibilité dans la conception des produits. Les étagères de cuisine coulissantes, les porte-chaussures à hauteur de taille et les couvercles à pression réduisent les flexions et les levages pour les personnes âgées. Les ménages allemands et italiens, où les cohortes de seniors dépassent un cinquième des résidents, sont des adopteurs précoces de telles fonctionnalités. Les marques ajoutent des étiquettes en grands caractères et des poignées à toucher doux qui séduisent également les utilisateurs plus jeunes recherchant la commodité. Le design universel réduit le besoin de références spécifiques à l'âge, permettant aux fournisseurs d'atteindre des économies d'échelle tout en respectant les mandats de conception inclusive. Les assureurs axés sur la santé remboursent de plus en plus les modifications ergonomiques du domicile, stimulant indirectement les achats d'organisateurs. En alignant la santé, le confort et l'esthétique grand public, le stockage ergonomique est positionné pour une demande soutenue à travers les segments démographiques.

Conceptions modulaires axées sur l'économie circulaire

Le règlement de l'UE sur l'écoconception pour des produits durables introduit des passeports numériques de produits à partir de 2025, exigeant la traçabilité des matériaux et les voies de fin de vie[2]Commission européenne, "Règlement sur l'écoconception pour des produits durables," europa.eu. Les fabricants rénovent leurs portefeuilles pour privilégier les panneaux mono-matériaux, les connexions sans outil et les pièces remplaçables qui simplifient la réparation. IKEA pilote le recyclage chimique de mousse pour les matelas, illustrant les principes de boucle fermée qui peuvent migrer vers les composants de tiroirs en plastique. La conformité élève les barrières à l'entrée pour les importations à bas coût manquant de documentation, orientant les acheteurs vers des marques européennes établies. Les unités modulaires soutiennent intrinsèquement la longévité, car les sections endommagées peuvent être remplacées sans mettre au rebut l'ensemble du système. Les détaillants monétisent ce changement grâce à des crédits de reprise et des services de remise en état qui prolongent la valeur vie client. À mesure que les réglementations se resserrent, la conception circulaire devrait passer d'un différenciateur de niche à une exigence de base du marché.

Analyse de l'impact des freins sur le marché européen des organisateurs et solutions de rangement pour la maison*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des coûts de la chaîne d'approvisionnement | -0.4% | Pôles de fabrication d'Europe de l'Est | Court terme (≤ 2 ans) |

| Ralentissement des nouvelles mises en chantier | -0.3% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Contrôle de la durabilité sur les plastiques | -0.2% | NORDICS, Pays-Bas, à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Mobilier de location et modèles de stockage en tant que service | -0.2% | Londres, Paris, Berlin, Amsterdam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de la chaîne d'approvisionnement

La flambée des tarifs de fret et des prix des résines comprime les marges, en particulier pour les bacs en plastique grand marché où les consommateurs résistent aux hausses de prix. La division ClosetMaid de Griffon a enregistré une chute de revenus de 52 % en Europe entre 2022 et 2023, citant une demande faible et des stocks excédentaires constitués lors des perturbations logistiques. Pour retrouver leur rentabilité, les fournisseurs réduisent les nomenclatures et localisent l'approvisionnement en composants, mais les changements d'outillage engendrent des coûts initiaux élevés. La volatilité des devises complique davantage la planification des coûts pour les fabricants dépendants des intrants asiatiques. Les détaillants tentent de répercuter les coûts plus élevés sur les consommateurs via un positionnement « d'amélioration écologique », mais les segments élastiques connaissent des baisses de volume lorsque les seuils de prix sont franchis. Certaines marques se couvrent en passant à des emballages plus légers qui réduisent les frais de poids volumétrique, bien que les substitutions de matériaux risquent de nuire à la perception de qualité par les clients. Tant que les indices de fret ne se normalisent pas, l'inflation des coûts reste un vent contraire notable pour la rentabilité.

Ralentissement des nouvelles mises en chantier

Les permis de construire ont diminué au Royaume-Uni, en Allemagne et en France en 2024, freinant la demande pour les systèmes de placards à première installation généralement installés lors de la construction[3]Eurostat, "Données annuelles sur les permis de construire," eurostat.ec.europa.eu. Les promoteurs confrontés à des coûts de financement plus élevés ralentissent leurs pipelines de projets, réduisant les commandes en gros pour les armoires encastrées. Les fournisseurs se tournent vers des pièces autoportantes adaptées à la rénovation qui séduisent les propriétaires améliorant leurs espaces existants plutôt que de déménager. Les valeurs moyennes des commandes baissent, car les projets de rénovation correspondent rarement à l'échelle de l'ameublement d'une maison vide. Les partenariats commerciaux avec les prêteurs hypothécaires et les programmes de rénovation énergétique visent à récupérer une partie du volume perdu en associant le stockage aux améliorations d'efficacité. Cependant, le cycle de remplacement est plus long que les cycles de construction neuve, allongeant les délais de récupération des revenus. À moins que l'activité de construction ne reprenne, le marché des organisateurs s'appuiera sur les dépenses de rénovation discrétionnaires pour compenser cette contrainte structurelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen des organisateurs et solutions de rangement pour la maison

Par produit :

l'innovation modulaire élargit les choixLes unités modulaires devraient afficher le TCAC le plus élevé, soit 4,52 %, d'ici 2031, reflétant la préférence croissante pour des composants qui s'adaptent aux besoins des ménages. Les boîtes de rangement restent le plus grand contributeur, détenant 28,86 % de la part du marché des organisateurs et du stockage pour la maison en 2025. La taille du marché des organisateurs et du stockage pour la maison consacrée aux boîtes était égale à 2,58 milliards USD cette année-là, soutenant la stabilité de la catégorie. Les consommateurs privilégient les bacs en polypropylène transparent pour la rotation des vêtements saisonniers et les boîtes en carton renforcé pour le stockage à long terme au grenier. Les fabricants se différencient grâce à des indices d'empilement et des couvercles renforcés pour prendre en charge le stockage vertical de type entrepôt.

Les locataires urbains gravitent vers des cubes modulaires qui s'adaptent aux studios en tant que bibliothèques aujourd'hui et porte-chaussures demain, soulignant la valeur de la reconfiguration. Des acteurs comme STOCUBO promeuvent des connecteurs sans outil et un dimensionnement au centimètre près qui permet aux acheteurs de construire des bibliothèques mur à mur sans menuiserie sur mesure. Les organisateurs de bagages de voyage et les compartiments en tissu suspendus enregistrent des gains réguliers en ciblant des points de douleur spécifiques comme le rangement des valises et le stockage d'accessoires monté sur porte. À mesure que la conception circulaire devient courante, les marques mettent en avant les programmes de remplacement de composants qui prolongent la durée de vie des unités et renforcent la fidélité des clients au sein du marché des organisateurs et du stockage pour la maison.

Par application :

la dynamique du bureau à domicile persisteLes placards de chambre à coucher dominent les revenus à 33,15 % parce que la gestion des vêtements reste un besoin universel dans tous les types de ménages. Cependant, la montée du travail à distance maintient un TCAC de 4,89 % pour les organisateurs de bureau à domicile, la croissance la plus rapide parmi les applications. La taille du marché des organisateurs et du stockage pour la maison captée par les solutions de bureau à domicile était de 1,03 milliard USD en 2025 et est prête pour une expansion continue à mesure que les horaires hybrides se normalisent. Les canaux de câbles intégrés, les tiroirs à documents verrouillables et les supports de moniteur modulaires différencient ces offres des plateaux de papeterie d'antan.

Les garde-manger de cuisine détiennent une part à deux chiffres intermédiaires, car la culture de la préparation des repas alimente la demande de bocaux pour ingrédients en vrac et de porte-épices à étages. Les produits pour buanderie séduisent les ménages souhaitant une séparation soignée des détergents, des outils de repassage et du linge plié, bien que la croissance reste modeste. Les organisateurs de garage répondent aux amateurs et aux passionnés de bricolage souhaitant des râteliers montés au plafond pour les vélos ou des grilles murales pour les outils électriques. Les fournisseurs qui regroupent des accessoires spécifiques à une tâche dans des systèmes unifiés bénéficient d'avantages en matière de ventes croisées.

Par canal de distribution :

la commodité numérique s'accélèreLes hypermarchés et supermarchés traditionnels ont maintenu une part de 46,78 % en 2025 grâce à la commodité de la course en un seul endroit et à la gratification immédiate. En revanche, les canaux en ligne enregistreront un TCAC de 5,62 %, gagnant le plus de terrain parmi les points de vente. La pénétration du commerce électronique dans le meuble et l'équipement de la maison a atteint 39,9 % au Royaume-Uni en 2024, prouvant l'aisance des consommateurs à effectuer des achats sans voir le produit lorsque des dimensions précises et des spécifications de charge sont fournies. Le marché des organisateurs et du stockage pour la maison bénéficie des applications de réalité augmentée qui prévisualisent les agencements d'étagères et des calculateurs de capacité qui suggèrent des tailles de lots.

Les magasins spécialisés défendent leur part en présentant des échantillons de matériaux et en proposant des consultations en design en magasin. Les pionniers de l'omnicanal comme JYSK déploient des casiers click-and-collect dans les parkings des épiceries pour combiner la commande numérique avec le retrait rapide. Les canaux d'abonnement et de location émergent dans les centres métropolitains où les locataires valorisent la mobilité ; les prestataires fournissent des bacs rotatifs ou des unités de garde-robe sur des contrats mensuels, un service aligné sur les objectifs d'économie circulaire.

Analyse géographique

Marché des organisateurs et solutions de rangement pour la maison au Royaume-Uni

Le Royaume-Uni détenait 12,98 % des revenus régionaux en 2025 grâce à une logistique de commerce électronique mature, une participation soutenue au bricolage et une densité urbaine élevée qui accentue le besoin de solutions de rangement multifonctionnelles. Les plateformes en ligne telles qu'Argos et Wayfair attirent le trafic en regroupant les comparaisons de prix et la certitude des dates de livraison. Les engagements réglementaires en faveur de logements à émissions nettes nulles stimulent la demande d'organisateurs fabriqués en bois certifié et en plastiques recyclés, orientant les producteurs vers un approvisionnement durable.

Marché des organisateurs et solutions de rangement pour la maison en Allemagne et en France

L'Allemagne et la France forment ensemble un noyau important où l'héritage manufacturier et les sensibilités design définissent les choix des consommateurs. Les ménages allemands valorisent la précision technique, privilégiant les organisateurs dotés de certificats de charge et de marquages TÜV, tandis que les acheteurs français s'orientent vers l'harmonie visuelle avec les palettes intérieures. Les deux marchés suivent des programmes nationaux qui subventionnent les rénovations écoénergétiques, stimulant indirectement les mises à niveau de rangement liées à des rénovations plus larges.

Marché des organisateurs et solutions de rangement pour la maison au BENELUX

Le BENELUX devrait enregistrer le CAGR le plus rapide de 4,66 % d'ici 2031, porté par l'essor des micro-appartements à Amsterdam et la feuille de route d'économie circulaire de Bruxelles. Les consommateurs néerlandais adoptent des solutions modulaires haut de gamme, allouant leur budget à des systèmes au design avant-gardiste qui s'adaptent aux déménagements locatifs. L'infrastructure de stockage individuel en Europe offre une capacité de débordement flexible pour les locataires de la région. La Belgique tire parti de ses corridors logistiques pour accueillir des centres de distribution régionaux, réduisant les délais de livraison et diminuant les empreintes carbone de la dernière milha. Le revenu disponible élevé du Luxembourg et sa population expatriée soutiennent les ventes d'organisateurs convertibles aux références design mondiales.

Marché des organisateurs et solutions de rangement pour la maison en Europe du Sud et dans les pays nordiques

L'Europe du Sud affiche une dynamique en reprise. Le parc immobilier ancien de l'Italie crée une demande pour des armoires slim qui contournent les escaliers étroits, tandis que la reprise du tourisme côtier en Espagne stimule les ventes de cubes de voyage et de boîtes de rangement adaptées à la location. Les pays nordiques affichent un taux d'adoption supérieur à la moyenne des organisateurs en bois certifiés FSC, reflétant l'adhésion sociétale à un mode de vie à faible impact. Dans l'ensemble, la diversification géographique atténue les fluctuations cycliques, soutenant la résilience du marché plus large des organisateurs et solutions de rangement pour la maison.

Paysage concurrentiel

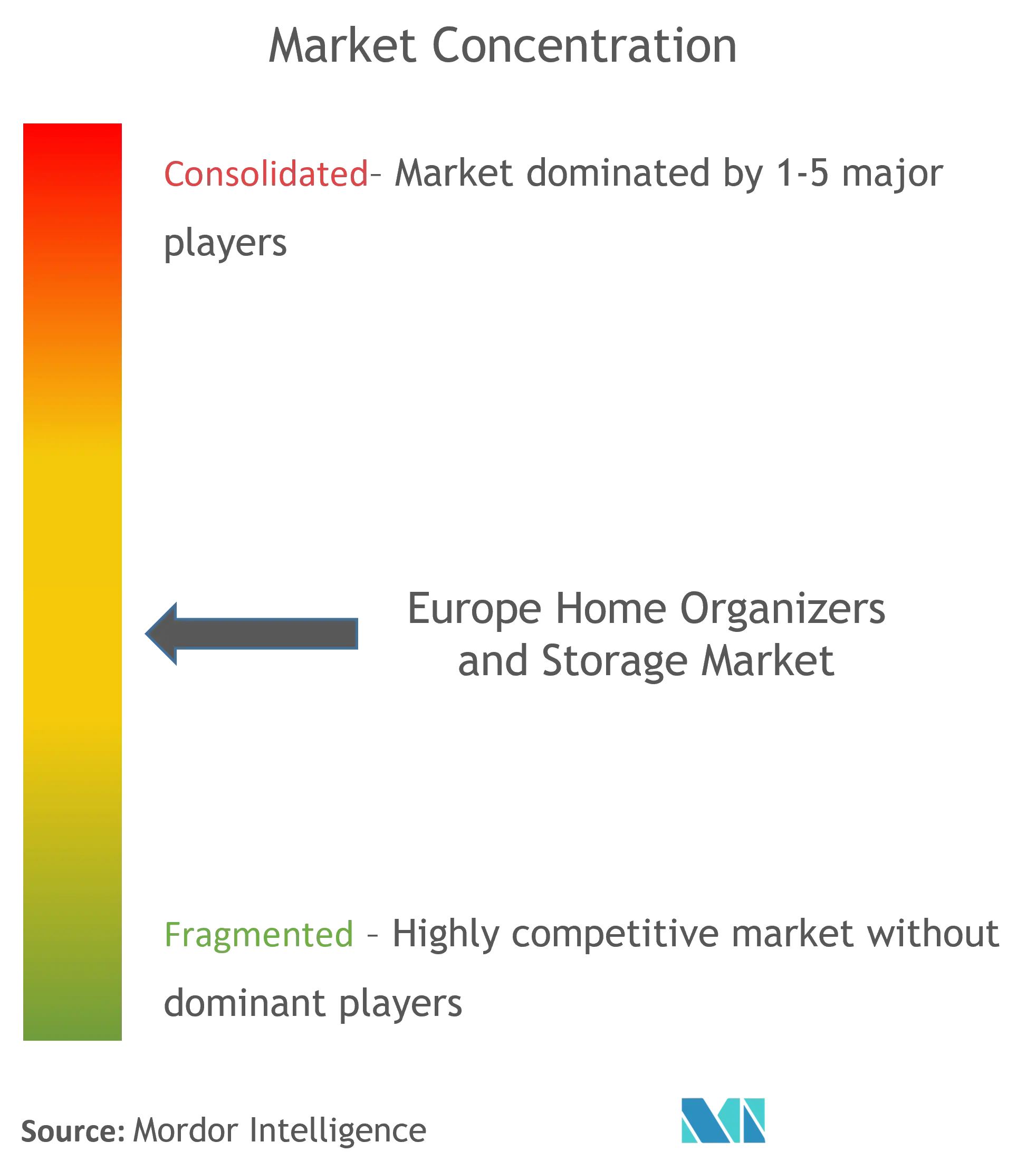

La structure du marché reste modérément fragmentée ; les cinq plus grands fabricants et détaillants contrôlent ensemble environ la moitié des revenus, laissant de la place aux spécialistes régionaux. JYSK a démontré son avantage d'échelle en portant son chiffre d'affaires 2024 à 41,4 milliards DKK, en ouvrant 137 nouveaux magasins européens et en intégrant un service d'exécution omnicanal qui raccourcit les délais de livraison à moins de deux jours dans les principales capitales. IKEA maintient sa part grâce à l'efficacité du kit à plat et à un service de reprise en expansion qui incite aux retours de produits pour remise en état, en accord avec les prochaines exigences en matière de passeport numérique.

Les marques natives numériques entrent avec des modèles d'abonnement directs aux consommateurs, proposant des bureaux modulaires ou des compléments de garde-robe livrés à intervalles prédéfinis. Le service de rachat garanti d'Enky séduit les clients corporatifs recherchant des packages de mobilier flexibles répondant aux objectifs ESG. Les fabricants traditionnels de placards répondent en intégrant des logiciels de design en 3D sur leurs sites web, permettant aux clients de configurer des cavités murales et de recevoir des devis instantanés. L'adoption de l'automatisation dans les entrepôts — tels que les modules de levage vertical Kardex — réduit les temps de prélèvement et améliore la précision des commandes pour les bacs de petits articles et les inserts de tiroirs.

Les partenariats stratégiques élargissent les audiences adressables. Storebox a fusionné avec LOVESPACE pour former Spectrum Storage Group, combinant des réseaux de casiers et des salles de self-stockage qui doublent de points de livraison du dernier kilomètre pour les retours de commerce électronique. L'entrée de Safestore en Italie via l'acquisition d'Easybox montre le potentiel de consolidation transfrontalière dans les marchés de self-stockage sous-pénétrés. Pour l'avenir, la préparation à la conformité pour les passeports numériques de produits et les mandats de matériaux recyclables séparera les leaders des retardataires, à mesure que les consommateurs européens scrutent la provenance des produits au sein du marché des organisateurs et du stockage pour la maison.

Leaders du secteur européen des organisateurs et du stockage pour la maison

IKEA Group

Elfa International AB

JYSK A/S

Brabantia Branding BV

Orthex Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché européen des organisateurs et solutions de rangement pour la maison

- IKEA Group

- Elfa International AB

- JYSK A/S

- Brabantia Branding BV

- Orthex Group

- Hettich Holding GmbH

- Hafele SE & Co KG

- Curver (Keter Group)

- Whitmor Inc.

- The Container Store Group Inc.

- Blum GmbH

- John Lewis PLC

- Leroy Merlin SA

- Muji Europe Holdings Ltd.

- Umbra LLC

- Tiger (Flying Tiger Copenhagen)

- Addis Housewares Ltd.

- Plast Team

- Wenko-Wenselaar GmbH

- Really Useful Products Ltd.

- H&M Home

Développement récent du secteur sur le marché européen des organisateurs et solutions de rangement pour la maison

- Janvier 2025 : Storage Giant a annoncé des plans pour 11 nouveaux établissements dans le Nord du Pays de Galles et le Nord-Ouest de l'Angleterre, après avoir enregistré ses revenus et gains de clientèle les plus élevés à ce jour. Trois des projets ouvriront dans le courant de 2025, renforçant la stratégie de la marque consistant à desservir les villes secondaires avec des unités abordables à accès direct en voiture.

- Décembre 2024 : Safestore et Nuveen Real Estate ont créé une coentreprise de 175 millions EUR pour entrer en Italie en rachetant Easybox, le deuxième opérateur du pays par nombre de sites. Cette opération donne à Safestore 55 emplacements dans un marché sous-pénétré où la densité du self-stockage est dix fois inférieure au niveau du Royaume-Uni.

- Juillet 2024 : Storebox a fusionné avec l'opérateur britannique LOVESPACE pour créer Spectrum Storage Group, la plus grande plateforme de self-stockage omnicanal du pays. La nouvelle entité entend accroître sa capacité par des constructions organiques et des acquisitions ciblées, intégrant des casiers pour les retours de commerce électronique et des salles traditionnelles sous un système de réservation unique.

- Juin 2024 : Self Storage Group a payé 320 millions NOK pour acquérir Eurobox Minilager AS et ses quatre propriétés à température contrôlée autour d'Oslo. L'opération augmente la superficie locative de l'acheteur de 10 800 mètres carrés et consolide son leadership dans la région capitale de la Norvège.

Périmètre du rapport sur le marché européen des organisateurs et du stockage pour la maison

Le rapport fournit le périmètre du marché ainsi que les principaux facteurs de croissance et offre les principales perspectives du marché. Le rapport sur le marché européen des organisateurs et du stockage couvre un bref aperçu des segments et sous-segments, notamment les types de produits, les applications, les entreprises et les pays. Ce rapport décrit la taille du marché en analysant les données historiques et les prévisions futures. Le marché européen des organisateurs et du stockage pour la maison est segmenté par produit (paniers de rangement, boîtes de rangement, sacs de rangement, rangements suspendus, organisateurs multifonctions, organisateurs de bagages de voyage et autres), par application (placards de chambre à coucher, buanderies, bureaux à domicile, garde-manger et cuisine, garages et autres) et par géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Russie et reste de l'Europe).

Aperçu de la Segmentation

| Paniers de rangement |

| Boîtes de rangement |

| Sacs de rangement |

| Rangements suspendus |

| Organisateurs multifonctions |

| Organisateurs de bagages de voyage |

| Unités modulaires |

| Autres produits |

| Placards de chambre à coucher |

| Buanderies |

| Bureaux à domicile |

| Garde-manger et cuisine |

| Garages |

| Autres applications |

| Hypermarchés et supermarchés |

| Magasins spécialisés |

| En ligne |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par produit | Paniers de rangement |

| Boîtes de rangement | |

| Sacs de rangement | |

| Rangements suspendus | |

| Organisateurs multifonctions | |

| Organisateurs de bagages de voyage | |

| Unités modulaires | |

| Autres produits | |

| Par application | Placards de chambre à coucher |

| Buanderies | |

| Bureaux à domicile | |

| Garde-manger et cuisine | |

| Garages | |

| Autres applications | |

| Par canal de distribution | Hypermarchés et supermarchés |

| Magasins spécialisés | |

| En ligne | |

| Autres canaux de distribution | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des organisateurs et du stockage pour la maison en 2026 ?

Le marché est évalué à 9,23 milliards USD en 2026 et devrait atteindre 10,74 milliards USD d'ici 2031.

Quelle catégorie de produit détient la part la plus élevée ?

Les boîtes de rangement sont en tête avec 28,86 % des revenus en 2025.

Quel segment connaît la croissance la plus rapide ?

Les unités modulaires devraient afficher un TCAC de 4,52 % d'ici 2031.

Qu'est-ce qui stimule les ventes en ligne d'organisateurs ?

Une plus grande variété de produits, une comparaison aisée et une forte pénétration du commerce électronique — 39,9 % dans le meuble et l'équipement de la maison au Royaume-Uni — soutiennent l'expansion en ligne à un TCAC de 5,62 %.

Quel pays est le marché leader en Europe ?

Le Royaume-Uni représente 12,98 % des revenus régionaux.

Quel sera l'impact des réglementations de l'UE sur les fournisseurs ?

Le prochain passeport numérique de produit dans le cadre du règlement sur l'écoconception exigera la traçabilité des matériaux, favorisant les fabricants qui conçoivent des produits pour la réparabilité et le recyclage.

Dernière mise à jour de la page le: