Taille et part de marché des services de déménagement (déménageurs et emballeurs)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

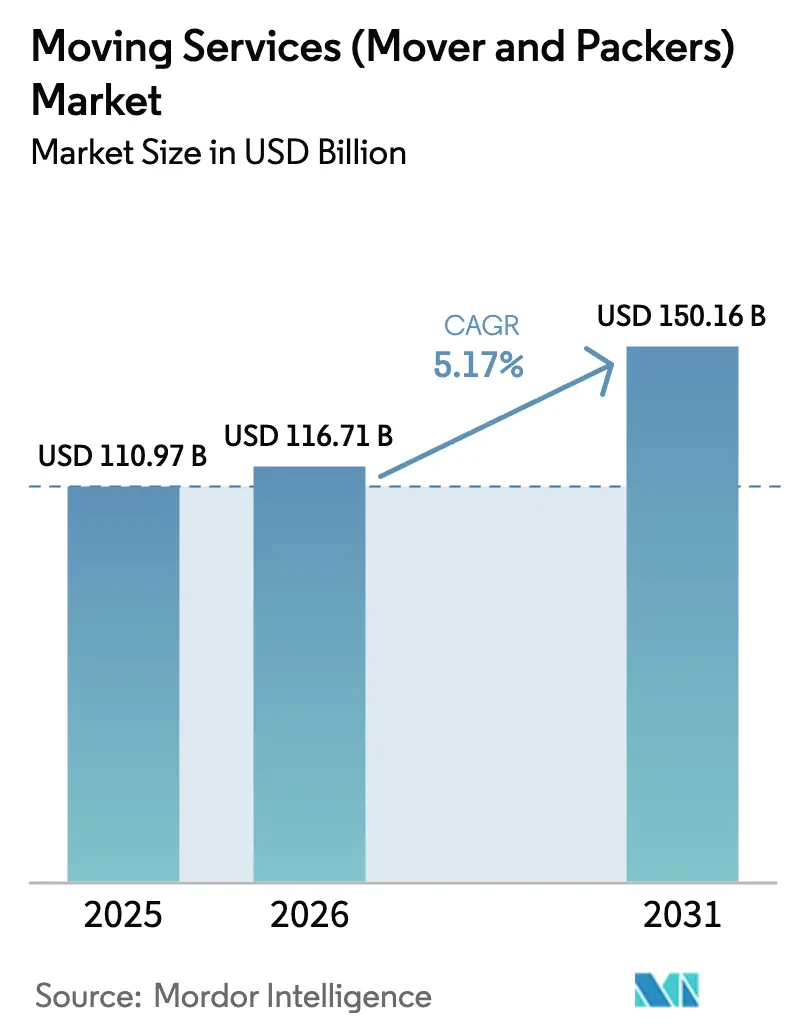

| Taille du Marché (2026) | 116.71 Milliards de dollars |

| Taille du Marché (2031) | 150.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de déménagement (déménageurs et emballeurs) par Mordor Intelligence

La taille du marché des services de déménagement était évaluée à 110,97 milliards USD en 2025 et devrait croître de 116,71 milliards USD en 2026 pour atteindre 150,16 milliards USD d'ici 2031, à un TCAC de 5,17 % durant la période de prévision (2026-2031).

La demande résidentielle, ancrée dans le rebond de l'activité immobilière dans les principales zones métropolitaines, et l'externalisation des programmes de relocalisation d'entreprises, qui transforme la mobilité en levier stratégique de fidélisation des talents, constituent les principaux moteurs de croissance du marché des services de déménagement. Les investissements technologiques — des relevés virtuels assistés par IA aux plateformes de répartition en mode SaaS — réduisent les coûts opérationnels, améliorent l'expérience client et permettent aux opérateurs agiles de conquérir des parts de marché dans le secteur des services de déménagement. Les mutations de l'entreposage du dernier kilomètre, générées par le commerce électronique, continuent de susciter des flux de relocalisation spécialisés pour les rayonnages, les équipements d'automatisation et le matériel à haute valeur ajoutée, élargissant encore le marché des services de déménagement. Sur le plan régional, le secteur immobilier mature mais actif d'Amérique du Nord maintient le leadership en termes de volume, tandis que l'urbanisation rapide et le commerce transfrontalier de l'Asie-Pacifique en font le territoire à la croissance la plus rapide du marché des services de déménagement.

Points clés du rapport

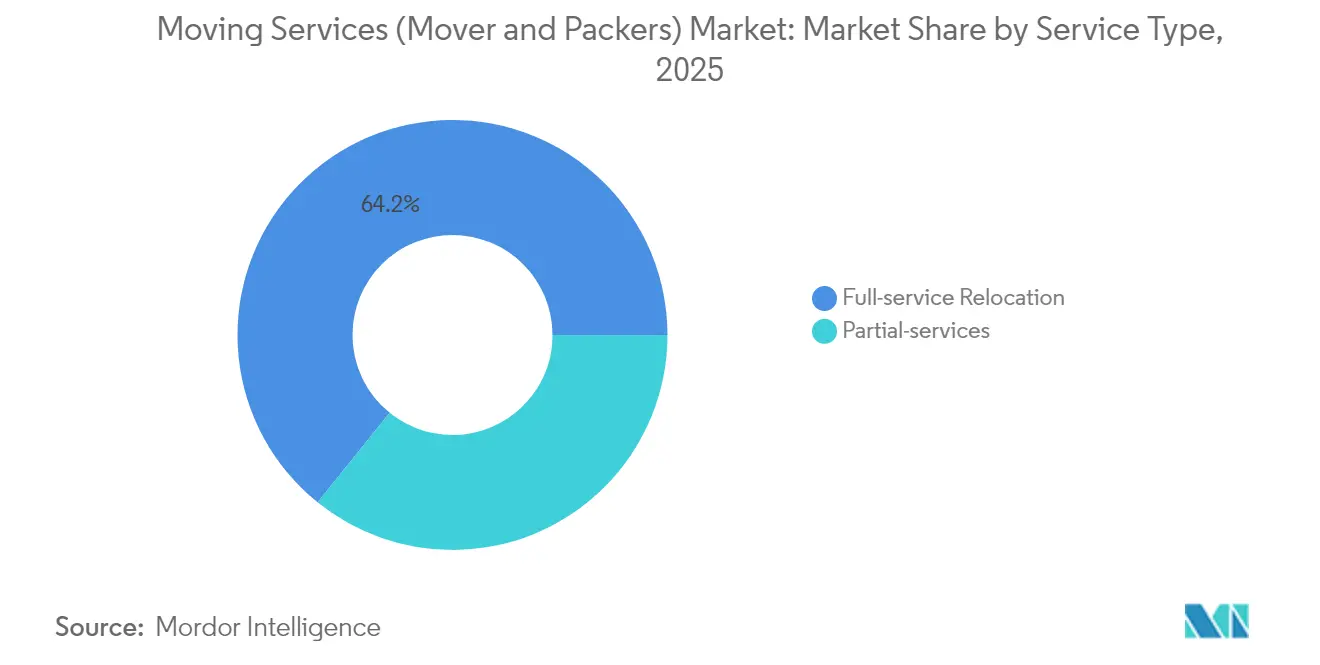

- Par type de service, la relocalisation complète a détenu une part de revenus de 64,20 % en 2025, tandis que les services partiels progressent à un TCAC de 5,32 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le segment résidentiel a représenté 41,20 % de la part de marché des services de déménagement en 2025 ; le segment commercial progresse à un TCAC de 5,18 % jusqu'en 2031.

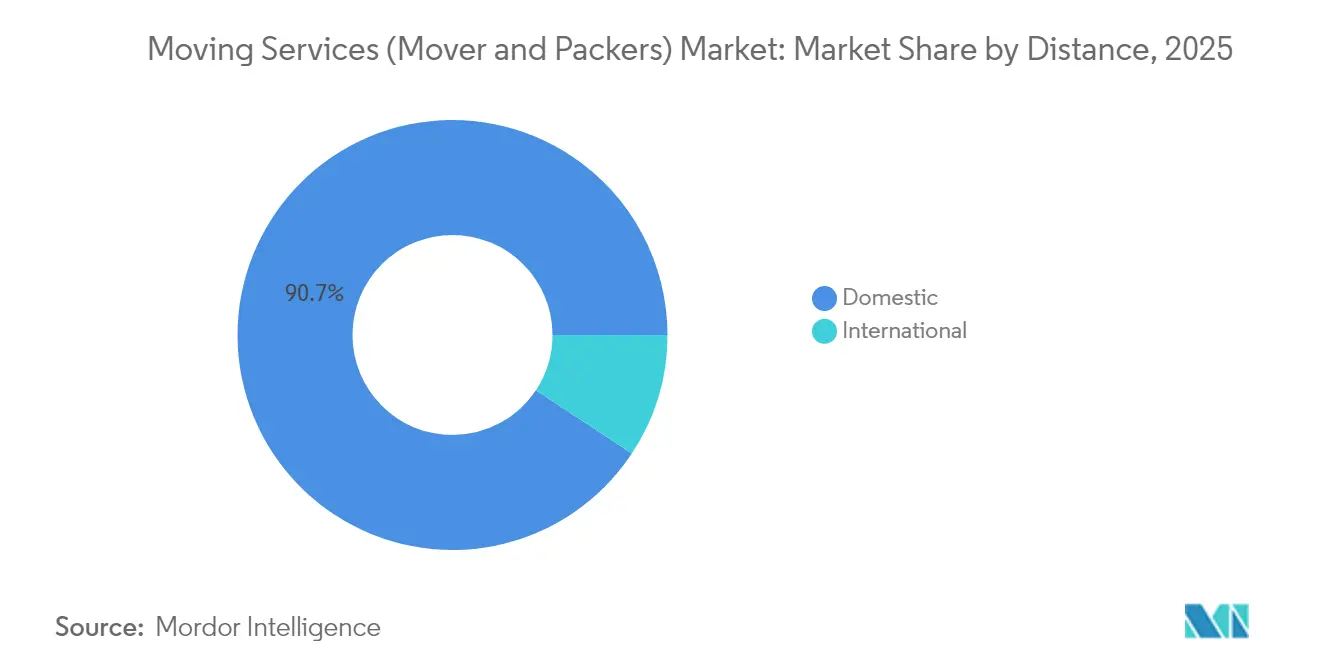

- Par distance, les déménagements nationaux ont représenté 90,70 % de la taille du marché des services de déménagement en 2025, tandis que les relocalisations internationales s'étendent à un TCAC de 5,24 % jusqu'en 2031.

- Par canal de réservation, les interactions hors ligne ont capté une part de 63,40 % du marché des services de déménagement en 2025 ; les plateformes en ligne devraient afficher un TCAC de 5,28 % jusqu'en 2031.

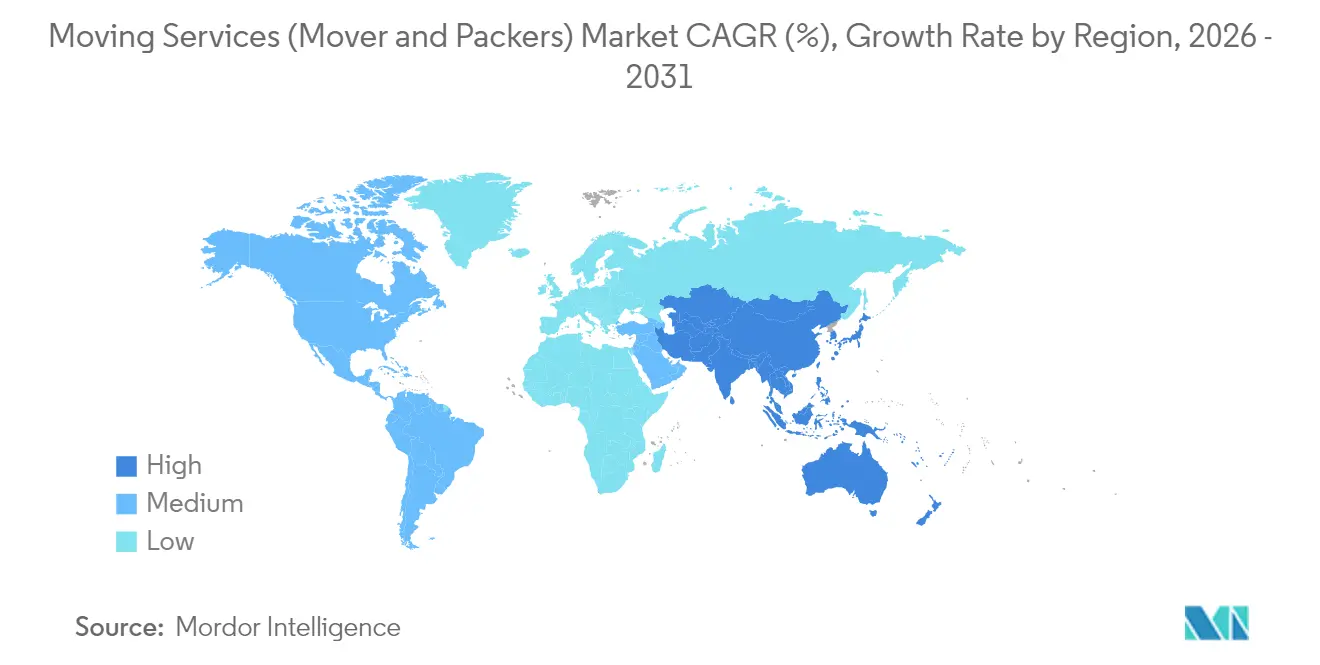

- Par géographie, l'Amérique du Nord a été en tête avec une part de 32,70 % en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 5,62 % et constitue le territoire à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de déménagement (déménageurs et emballeurs)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rebond du marché immobilier dans les principales métropoles | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Externalisation des programmes de relocalisation d'entreprises | +0.9% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mutations de l'entreposage du dernier kilomètre alimentées par le commerce électronique | +0.8% | Mondial, avec leadership de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Répartition basée sur SaaS et relevés virtuels | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression de la pénurie de main-d'œuvre vers l'emballage à valeur ajoutée | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Groupement du self-stockage à la demande | +0.5% | Amérique du Nord, en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond du marché immobilier dans les principales métropoles

La vigueur des volumes de revente et la demande refoulée dans les villes passerelles incitent les ménages à échanger des logements urbains onéreux contre des marchés secondaires plus abordables, stimulant ainsi les réservations longue distance sur le marché des services de déménagement. Les investisseurs immobiliers repositionnent activement leurs portefeuilles, ce qui entraîne de multiples déménagements au niveau des propriétés et soutient le taux d'utilisation des capacités en haute saison. La supervision de la Federal Motor Carrier Safety Administration offre des critères de qualité clairs qui soutiennent une tarification premium pour les déménagements interétatiques et préservent la confiance des consommateurs durant les périodes de forte activité[1]Federal Motor Carrier Safety Administration, "Protégez votre déménagement," fmcsa.dot.gov. La migration des travailleurs qualifiés vers les pôles technologiques périurbains allonge les distances moyennes de transport et génère des revenus plus élevés par prestation. Ces éléments combinés apportent une dynamique positive au marché des services de déménagement.

Externalisation des programmes de relocalisation d'entreprises

Les multinationales ont converti leurs budgets de mobilité de charges fixes en contrats évolutifs avec des tiers, provoquant un transfert visible des volumes de déménagements d'entreprise vers des prestataires spécialisés[2]Keiron Greenhalgh, "L'IA aide les entreprises de déménagement à améliorer leur efficacité et réduire les coûts," Transport Topics, ttnews.com. Les sociétés d'externalisation s'appuient sur des logiciels de mobilité mondiale interfacés avec les modules de ressources humaines et de finance, offrant une visibilité en temps réel sur les dépenses et améliorant l'expérience des parties prenantes. Pour les prestataires, l'intégration aux systèmes ERP des clients consolide des revenus récurrents, tandis que les données de suivi intégrées améliorent la planification des ressources. L'échange sécurisé de données renforce la conformité aux réglementations sur la vie privée et accélère les cycles de facturation. En conséquence, les contrats d'entreprise voient leurs durées s'allonger, ce qui élève le revenu moyen par compte et accroît la résilience du marché des services de déménagement.

Mutations de l'entreposage du dernier kilomètre alimentées par le commerce électronique

Les détaillants restent sous pression pour positionner les stocks à proximité des consommateurs afin de respecter les engagements de livraison le lendemain, ce qui génère un besoin constant de relocaliser les rayonnages, les machines de tri et les stocks entre les sites de micro-distribution. Les déménagements spécialisés à délais stricts et à haute valeur d'équipement permettent une tarification premium qui compense les marges résidentielles plus faibles. Les vendeurs transfrontaliers qui pénètrent les marchés d'Asie du Sud-Est relocalisent des marchandises vers des entrepôts sous douane, stimulant la demande pour les corridors de fret international au sein du marché des services de déménagement[3]Banque asiatique de développement, "Rapport sur l'intégration économique asiatique 2024," adb.org. La tendance déverrouille également des services annexes — tels que l'installation sur site de systèmes d'automatisation — qui approfondissent les marges des prestataires. Les déménagements d'entreposage évolutifs sont appelés à rester un vecteur de revenus clé tout au long de la période de prévision.

Adoption de la répartition basée sur SaaS et des relevés virtuels

Les plateformes en nuage permettent aux répartiteurs d'optimiser les itinéraires en fonction du trafic en temps réel et des prix du carburant, réduisant les coûts de carburant jusqu'à 30 % et réduisant les temps d'inactivité. Les relevés virtuels assistés par IA via smartphone produisent des inventaires détaillés avec une précision de 96 %, triplant la productivité des estimateurs tout en réduisant drastiquement les coûts de relevé[4]Yembo, "Relevés IA," yembo.ai. La rapidité des devis améliore les taux de conversion auprès des consommateurs nativement numériques et réduit la perte de prospects. L'intégration avec les logiciels CRM automatise les relances, la vente croisée de matériaux d'emballage et les offres groupées de stockage. Globalement, ces économies et ces multiplicateurs de revenus confèrent aux entreprises axées sur la technologie un avantage tangible sur le marché des services de déménagement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Contrainte d'accessibilité au logement | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix du carburant | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Contrôle réglementaire interétatique strict | -0.4% | Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Risque croissant de fraude et de faux avis | -0.3% | Mondial, concentré sur les marchés numériques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrainte d'accessibilité au logement

La hausse des taux hypothécaires et la persistance des pénuries de biens à la vente freinent la formation des ménages et retardent les déménagements discrétionnaires, réduisant le volume résidentiel sur le marché des services de déménagement. Les consommateurs se tournent vers des relocalisations intra-urbaines plus modestes ou restent plus longtemps en place, ce qui érode les revenus provenant des prestations longue distance à forte marge. La rareté des logements d'entrée de gamme favorise les arrangements multigénérationnels qui réduisent la fréquence des déménagements. Bien que la demande refoulée puisse finalement déclencher un rebond, la pression à court terme sur la mobilité des ménages limite la croissance.

Risque croissant de fraude et de faux avis nuisant à la confiance

Les places de marché en ligne sont gangrenées par des arnaques allant des prises en otage de chargements aux devis alléchants suivis de majorations abusives, et les faux avis faussent la sélection des prestataires. Les entreprises légitimes doivent investir dans des logiciels de gestion de la réputation et des plateformes d'avis vérifiés, ce qui alourdit les coûts marketing. L'allongement des cycles de décision freine la vélocité des réservations, imposant une tension sur le fonds de roulement. Le scepticisme des consommateurs accroît également la demande d'estimations contraignantes et de paiements sous séquestre, compliquant la gestion des flux de trésorerie sur le marché des services de déménagement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination de la prestation complète face à la disruption des services partiels

La relocalisation complète a détenu 64,20 % de la part de marché des services de déménagement en 2025, reflétant un fort appétit pour les solutions clés en main incluant l'emballage, le chargement, le transport et le déballage. Les services partiels, en revanche, devraient afficher un TCAC de 5,32 % (2026-2031), signalant une clientèle soucieuse des coûts, prête à gérer l'emballage tout en externalisant les travaux de manutention lourde. Les pénuries de main-d'œuvre soulignent la valeur premium des équipes complètes formées à l'emballage spécialisé, soutenant des tickets moyens plus élevés. Parallèlement, les guides d'emballage assistés par IA et les applications d'inventaire réduisent la barrière à l'entrée pour les segments de type « faites-le vous-même », orientant les volumes vers des offres hybrides. Les étiquettes générées numériquement et les cartons à QR code accélèrent les séquences de chargement, générant des gains de productivité pour les deux modèles.

La hausse du revenu disponible dans les économies émergentes élargit le marché adressable pour les offres complètes, tandis que l'inflation dans les marchés matures pousse les consommateurs à combiner des éléments professionnels et en libre-service. Les prestataires qui déploient une tarification dynamique liée au taux d'utilisation des équipes peuvent proposer de manière flexible des suppléments d'emballage ou de déballage lors de la réservation. La taille du marché des services de déménagement liée aux offres de services partiels est appelée à s'élargir à mesure que les intermédiaires de plateformes automatisent le rapprochement des prestataires et sécurisent les paiements. Les entreprises de prestation complète défendent leurs parts en intégrant des assurances, des caisses pour objets d'art et des services haut de gamme qui augmentent les coûts de substitution.

Par secteur d'activité des utilisateurs finaux : l'accélération commerciale défie le leadership résidentiel

Les relocalisations résidentielles ont représenté 41,20 % de la taille du marché des services de déménagement en 2025 et demeurent le principal moteur de volume en raison de la mobilité des ménages. Les relocalisations commerciales, en revanche, devraient s'accélérer à un TCAC de 5,18 % (2026-2031), portées par l'optimisation des espaces de bureaux, les fusions et le recrutement à l'échelle mondiale. Les comptes d'entreprise privilégient les offres groupées avec stockage temporaire et services à destination, générant des flux de revenus plus longs et plus prévisibles. Les clients d'entreprise imposent des accords de niveau de service qui récompensent la ponctualité et la transparence des données.

Les tendances du travail hybride accélèrent la réduction des espaces de bureaux, entraînant des déménagements d'équipements par phases et des relocalisations de gestion des archives qui diversifient la demande. Les contrats militaires et gouvernementaux fournissent des volumes de base stables avec des exigences de sécurité et de conformité renforcées qui commandent des prix premium. Les opérateurs commerciaux s'appuient sur des équipements de levage lourd spécialisés et une planification en dehors des heures d'ouverture pour minimiser les interruptions d'activité des clients, renforçant la valeur sur le marché des services de déménagement. La croissance des centres de données stimule davantage les déménagements d'équipements à haute valeur ajoutée, ouvrant des opportunités de niche pour les équipes certifiées.

Par distance : la croissance internationale dépasse le volume national

Les itinéraires nationaux ont représenté 90,70 % de la part de marché des services de déménagement en 2025, soutenus par la fréquence élevée des déménagements intra-étatiques et intra-régionaux. Les déménagements internationaux, bien qu'à plus petite échelle, croîtront à un TCAC de 5,24 % (2026-2031) dans un contexte d'expansion des missions d'expatriés et de repositionnement des stocks du commerce électronique transfrontalier. Les transporteurs de biens ménagers certifiés par l'Association internationale des déménageurs et la FIDI respectent des contrôles de qualité rigoureux qui rassurent les clients confrontés à la complexité des douanes et de la documentation. La couverture de risque de change et les partenariats de fret consolidé compensent les fluctuations de coûts et protègent les marges.

Les nouveaux corridors commerciaux dans le cadre du Partenariat économique régional global réduisent les obstacles tarifaires, améliorant la demande de relocalisations régionales en Asie-Pacifique. Le suivi de porte à porte via des capteurs IoT offre une tranquillité d'esprit pour les envois à haute valeur ajoutée, augmentant la disposition à payer. En revanche, les marchés nationaux matures font face à la banalisation et aux pressions sur les prix, poussant les opérateurs à développer des services internationaux sortants pour maintenir la croissance sur le marché des services de déménagement.

Par canal de réservation : la transformation numérique s'accélère malgré la domination hors ligne

Les canaux hors ligne — téléphone, agence et consultations sur le terrain — ont capté 63,40 % de la taille du marché des services de déménagement en 2025, soutenus par la confiance issue des évaluations en personne et de la planification de déménagements complexes. Les plateformes en ligne se développeront à un TCAC de 5,28 % (2026-2031), propulsées par la forte pénétration des smartphones et la commodité des relevés virtuels. La génération de devis en temps réel et les avis transparents attirent les segments nativement numériques. Les opérateurs qui intègrent des passerelles de paiement raccourcissent les cycles de vente et réduisent les charges administratives.

Les modèles hybrides combinant des relevés virtuels avec une vérification optionnelle sur site répondent aux cas particuliers tels que les antiquités ou les machines surdimensionnées. Les API unifiées se connectent aux entonnoirs de génération de prospects, alimentant les tarifs en temps réel vers les portails d'agrégateurs. Les tableaux de bord clients avec alertes jalons et documentation numérique améliorent l'engagement et réduisent les appels au service client. À mesure que la confiance dans les signatures numériques et la vérification à distance se consolide, les réservations en ligne empiéteront de plus en plus sur les canaux traditionnels, remodelant l'acquisition client sur le marché des services de déménagement.

Analyse géographique

L'Amérique du Nord a dominé le marché des services de déménagement avec une part de revenus de 32,70 % en 2025, soutenue par des transactions immobilières résilientes, une externalisation robuste des relocalisations d'entreprises et un cadre réglementaire unifié qui facilite le commerce interétatique. Les réglementations de la FMCSA et les normes d'assurance établies cultivent la confiance des consommateurs et permettent aux opérateurs de tarifer de manière sécurisée les services interétatiques premium. La migration vers des métropoles secondaires abordables allonge les distances moyennes de transport, augmentant le revenu par déménagement et renforçant les résultats des opérateurs. La région abrite également le taux d'adoption le plus élevé des outils de répartition SaaS et de relevés virtuels, ce qui amplifie l'efficacité opérationnelle.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC de 5,62 % jusqu'en 2031, portée par une urbanisation rapide, des projets d'infrastructure et une économie numérique qui passe de 300 milliards USD en 2024 vers 1 billion USD d'ici 2030. L'expansion des échanges commerciaux transfrontaliers crée des corridors qui stimulent la demande de déménagements internationaux. Les grands projets industriels et les investissements directs étrangers déclenchent la relocalisation de personnel expatrié, de machines et d'équipements de haute technologie, générant des contrats premium pour les déménageurs certifiés. Les incitations gouvernementales pour les entrepôts intelligents et les hubs logistiques élargissent encore davantage le marché adressable des services de déménagement.

L'Europe maintient une expansion régulière à un chiffre, soutenue par la mobilité sans friction de l'espace Schengen et une préférence croissante pour les services de transport neutres en carbone. Les opérateurs adoptant des flottes de véhicules électriques et des mélanges de biocarburants bénéficient d'une tarification différenciée auprès des clients éco-responsables. Le Brexit a provoqué une hausse temporaire des relocalisations trans-Manche, mais la persistance des divergences réglementaires continue de contraindre les reconfigurations de chaînes d'approvisionnement et les déménagements de ménages. Parallèlement, l'Amérique du Sud et le Moyen-Orient & Afrique offrent un potentiel naissant grâce au développement des infrastructures et à la diversification économique, bien que la fragmentation réglementaire et les contraintes du réseau routier tempèrent la croissance par rapport aux autres régions.

Paysage concurrentiel

Le marché des services de déménagement reste fragmenté, avec une structure qui permet aux spécialistes régionaux de se démarquer en capitalisant sur leur connaissance locale et leur service personnalisé. L'adoption de la technologie constitue désormais un facteur de différenciation principal. Les opérateurs qui intègrent la répartition par IA, les relevés virtuels et les portails clients font état de réductions de coûts allant jusqu'à 30 % et d'améliorations du taux de conversion. En conséquence, les précurseurs accumulent des gains disproportionnés en parts de portefeuille.

Les manœuvres stratégiques comprennent l'acquisition par The Armstrong Company en 2025 des activités de Fry-Wagner à Kansas City pour renforcer sa présence dans le Midwest, et le partenariat d'Atlas Van Lines en avril 2025 avec Move4U pour intégrer le logiciel CrewPro dans toute sa flotte. L'expansion en franchise demeure un plan de développement viable, illustré par Two Men and a Truck avec l'ajout de 31 franchises en 2024. Des niches à fort potentiel telles que la manutention d'œuvres d'art et le déplacement d'équipements de centres de données attirent les investissements en raison de leurs marges élevées et des barrières liées aux certifications.

Les efforts de consolidation se heurtent à des obstacles culturels, car les petits propriétaires valorisent leur autonomie, mais l'intégration verticale dans l'entreposage et les services du dernier kilomètre s'accélère. Les agrégateurs axés sur la technologie visent à standardiser la qualité et la tarification, mais l'exposition aux responsabilités et les exigences de licences réglementaires limitent la croissance des intermédiaires purement numériques. Les normes de la FMCSA et de l'Association internationale des déménageurs imposent des coûts de conformité qui favorisent les économies d'échelle, orientant le marché vers une concentration progressive sans bouleversements drastiques immédiats.

Leaders du secteur des services de déménagement (déménageurs et emballeurs)

Wheaton World Wide Moving

Armstrong Relocation and Companies

UniGroup Inc. (United & Mayflower)

AGS Worldwide Movers

Arpin Van Lines

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : The Armstrong Company a annoncé l'acquisition des activités de Fry-Wagner Moving and Storage à Kansas City, élargissant son empreinte dans le Midwest.

- Avril 2025 : Atlas Van Lines s'est associé à Move4U pour déployer la plateforme logicielle CrewPro, marquant une étape clé dans son parcours de transformation numérique.

- Janvier 2025 : Two Men and a Truck a célébré une année 2024 record avec 31 ouvertures de franchises, renforçant la couverture réseau dans de nouvelles métropoles.

- Septembre 2024 : PODS Enterprises a étendu son programme de service urbain à Atlanta, Houston, Minneapolis, Montréal et Tampa Bay, portant la couverture à 19 centres urbains en Amérique du Nord.

Périmètre du rapport mondial sur le marché des services de déménagement (déménageurs et emballeurs)

Les services de déménagement englobent toute assistance liée au déménagement, au transport, à l'aménagement, au déplacement physique ou au stockage d'articles ménagers. Le marché des services de déménagement est segmenté par type, application et géographie. Par type, le marché est segmenté en déménagement complet et déménagement partiel. Par application, le marché est segmenté en commercial, résidentiel et autres applications (militaire et gouvernemental). Par géographie, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient & Afrique et reste du monde. Le rapport propose la taille du marché et les prévisions pour le marché des services de déménagement en valeur (USD) pour tous les segments susmentionnés.

| Relocalisation complète |

| Services partiels |

| Résidentiel |

| Commercial |

| Militaire et gouvernemental |

| National |

| International |

| En ligne (plateformes numériques) |

| Hors ligne (direct / téléphone et agence) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Relocalisation complète | |

| Services partiels | ||

| Par secteur d'activité des utilisateurs finaux | Résidentiel | |

| Commercial | ||

| Militaire et gouvernemental | ||

| Par distance | National | |

| International | ||

| Par canal de réservation | En ligne (plateformes numériques) | |

| Hors ligne (direct / téléphone et agence) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des services de déménagement en 2026 ?

Il est évalué à 116,71 milliards USD en 2026 et devrait atteindre 150,16 milliards USD d'ici 2031.

Quel est le TCAC prévisionnel pour les services de déménagement jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,17 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide dans les services de déménagement ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,62 % jusqu'en 2031 en raison de l'urbanisation et de l'expansion du commerce transfrontalier.

Quel segment est en tête par type de service ?

La relocalisation complète représente 64,20 % de la part de revenus, mais les services partiels croissent plus rapidement à un TCAC de 5,32 %.

Quelle est la place des canaux de réservation en ligne dans les services de déménagement ?

Les canaux en ligne détiennent une part de 36,60 % en 2025 et croissent à un TCAC de 5,28 %, portés par l'adoption des relevés virtuels.

Pourquoi l'externalisation des relocalisations d'entreprises augmente-t-elle ?

Les entreprises convertissent les coûts fixes de relocalisation en services évolutifs, gagnant en visibilité en temps réel et en amélioration de l'expérience des collaborateurs, ce qui stimule la croissance des déménagements commerciaux.

Dernière mise à jour de la page le: