Taille et Part du Marché Australien des Aliments Composés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

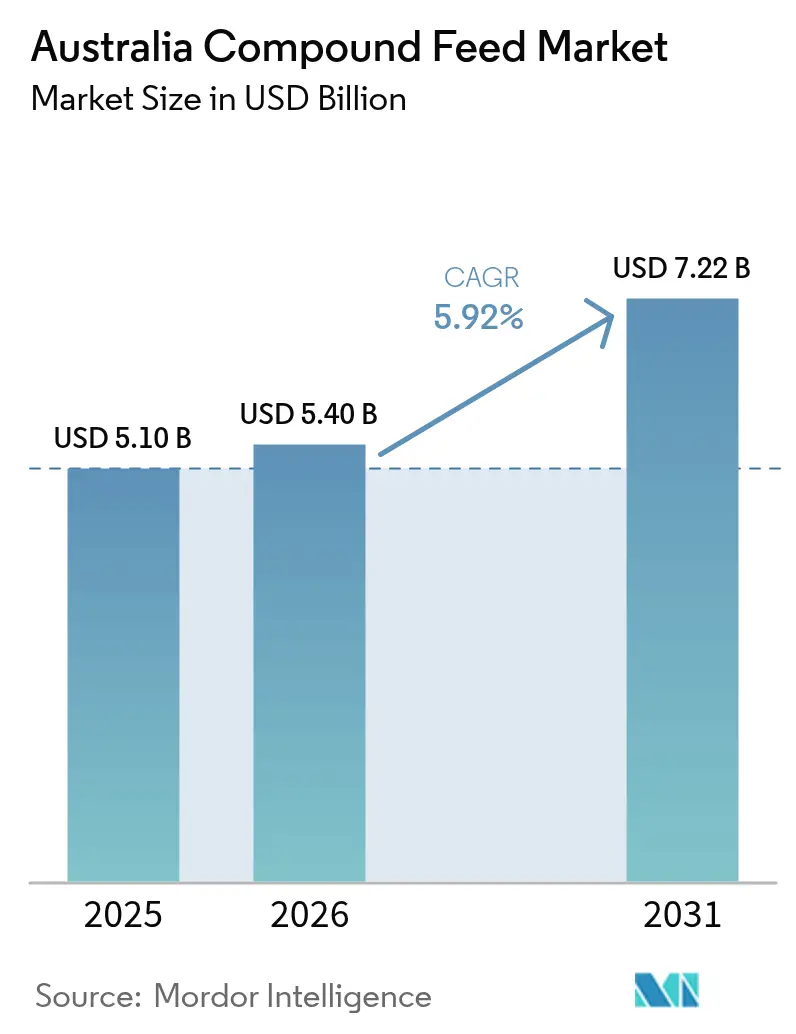

| Taille du marché de l'année de base (2025) | 5.10 Milliards de dollars |

| Taille du Marché (2026) | 5.4 Milliards de dollars |

| Taille du Marché (2031) | 7.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien des Aliments Composés par Mordor Intelligence

La taille du marché australien des aliments composés devrait croître de 5,10 milliards USD en 2025 à 5,40 milliards USD en 2026 et devrait atteindre 7,22 milliards USD d'ici 2031 à un TCAC de 5,92 % sur la période 2026-2031. Cette trajectoire de croissance reflète l'intensification des besoins de production animale du pays et le pivot stratégique vers des technologies d'alimentation durables. La hausse de la demande intérieure en viande, notamment en poulet, l'adoption rapide des technologies de nutrition de précision et les incitations fédérales en faveur des additifs réducteurs de méthane soutiennent collectivement la trajectoire ascendante du marché australien des aliments composés. Selon l'OCDE, par exemple, en 2024, la consommation de viande de porc s'élevait à 759,8 tonnes métriques contre 679,5 tonnes métriques en 2023 [1]Source : Organisation de Coopération et de Développement Économiques, « Statistiques de consommation de viande pour l'Australie », Données OCDE, oecd.org. Les céréales restent la catégorie d'ingrédients dominante, mais les compléments affichent la croissance la plus rapide à mesure que les éleveurs cherchent à réduire les émissions et à améliorer l'efficacité alimentaire. L'intégration verticale parmi les grands opérateurs avicoles et aquacoles garantit des débouchés captifs pour les aliments, tandis que les agro-industries mondiales accélèrent leurs investissements locaux pour saisir les opportunités émergentes. La réglementation en matière de biosécurité, les fluctuations des prix des céréales et une tendance progressive des consommateurs vers les régimes à base de plantes tempèrent l'élan sans pour autant compromettre les perspectives positives.

Principaux Enseignements du Rapport

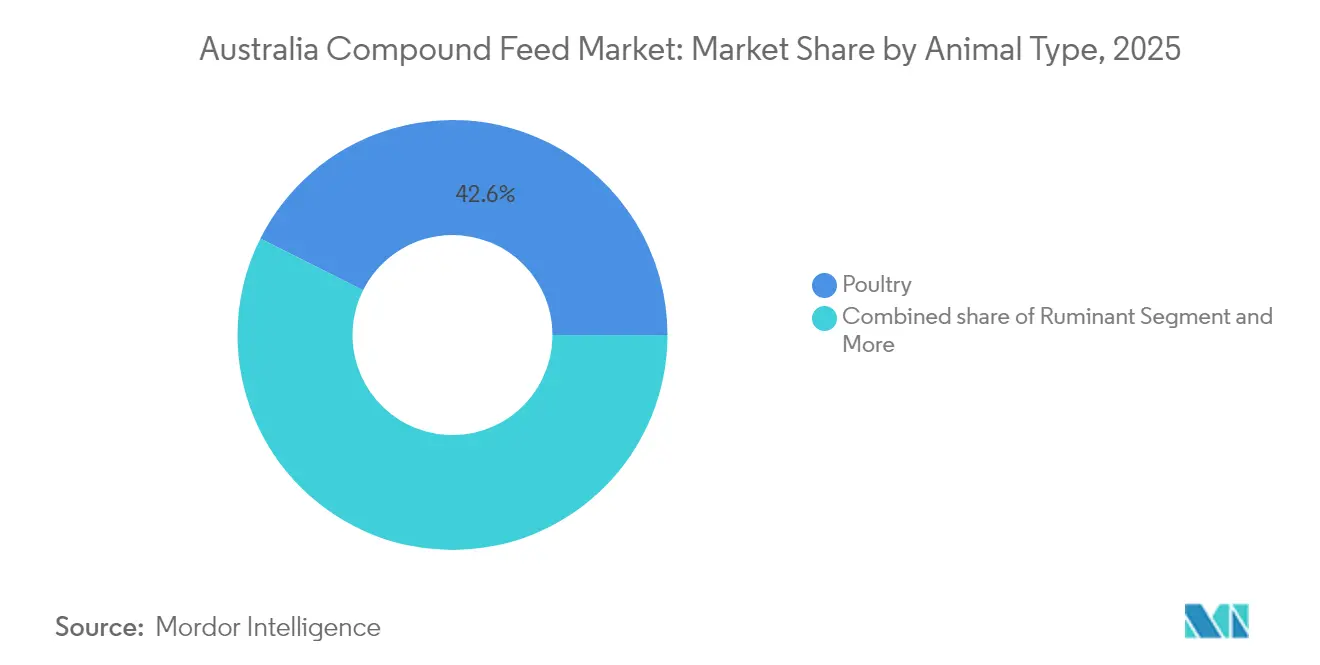

- Par type d'animal, les volailles représentaient 42,60 % de la taille du marché australien des aliments composés en 2025, tandis que l'aquaculture devrait croître à un TCAC de 7,55 % jusqu'en 2031.

- Par ingrédient, les céréales détenaient 66,10 % de la part du marché australien des aliments composés en 2025, tandis que les compléments devraient croître à un TCAC de 8,05 % jusqu'en 2031.

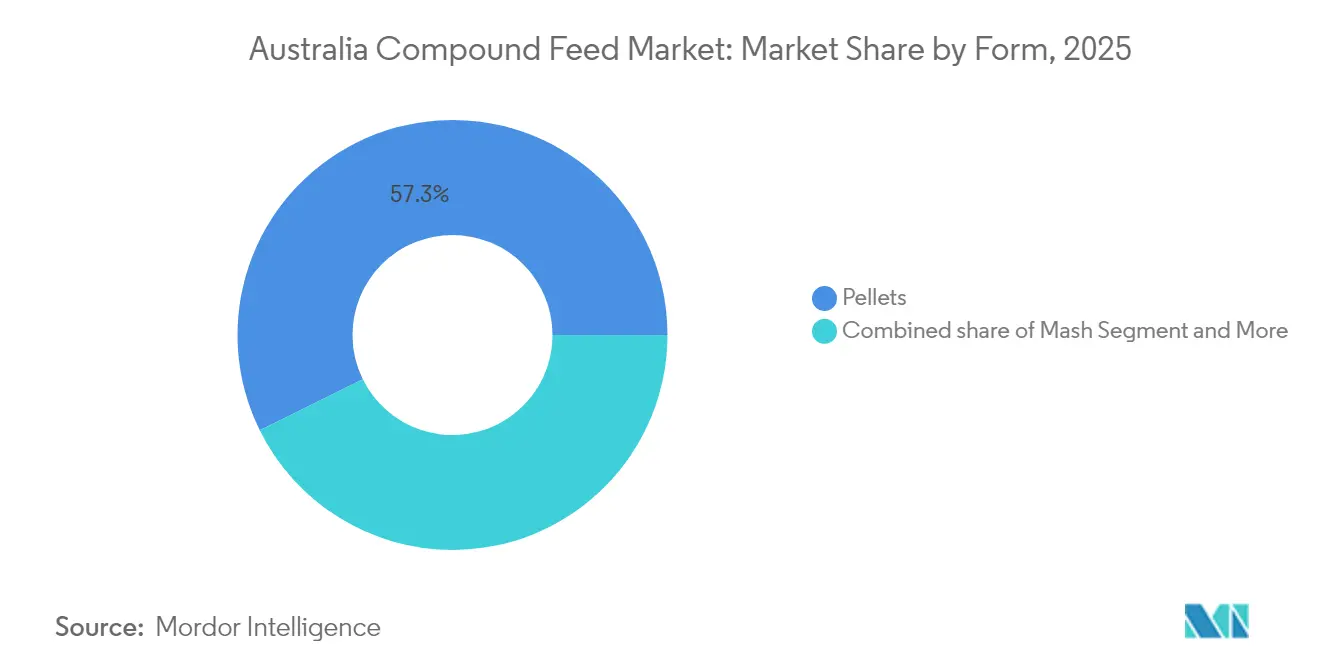

- Par forme, les granulés dominaient avec une part de 57,30 % du marché australien des aliments composés en 2025, tandis que les miettes devraient croître à un TCAC de 6,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Australien des Aliments Composés

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de viande de volaille | +1.2% | National, plus prononcé en Nouvelle-Galles du Sud et dans le Queensland | Moyen terme (2-4 ans) |

| Expansion rapide des conglomérats intégrés alimentation-protéines | +0.9% | National, plus marqué dans les États de l'est | Long terme (≥ 4 ans) |

| Croissance des exportations aquacoles | +0.7% | Zones côtières du Territoire du Nord et du Queensland | Long terme (≥ 4 ans) |

| Adoption de la nutrition de précision réduisant les indices de conversion alimentaire | +0.6% | National, adoption précoce dans les systèmes intensifs | Moyen terme (2-4 ans) |

| Essor de la culture de céréales alternatives | +0.4% | Ceinture céréalière du Queensland et du nord de la Nouvelle-Galles du Sud | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les additifs alimentaires réducteurs de méthane | +0.3% | National, axé sur les systèmes de pâturage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation de Viande de Volaille

La hausse de la consommation de viande de volaille, passant de 1 376,6 tonnes métriques en 2023 à 1 413,6 tonnes métriques en 2024 (OCDE), stimule une demande significative d'aliments composés. En décembre 2023, la valeur de la volaille a dépassé celle de la viande ovine pour la première fois, atteignant 999,8 millions AUD (667 millions USD), reflétant un changement dans les préférences protéiques.[2]Source : Bureau australien d'économie et de sciences agricoles et des ressources, « Données sur les produits agricoles et le commerce », Département de l'Agriculture, des Pêches et des Forêts, agriculture.gov.au Cette croissance incite les fabricants d'aliments à investir dans des complexes enzymatiques et à améliorer la qualité des granulés, maintenant le rôle central de la volaille dans le marché australien des aliments composés.

Expansion Rapide des Conglomérats Intégrés Alimentation-Protéines

Les stratégies d'intégration verticale des grands producteurs de protéines créent une demande captive en aliments qui stabilise la dynamique du marché tout en intensifiant la concurrence pour les fabricants d'aliments indépendants. L'expansion des opérations intégrées d'Inghams Group et de Baiada Poultry garantit des volumes de débouchés pour les aliments, réduisant la volatilité du marché mais limitant les opportunités de croissance pour les acteurs non intégrés. Le chiffre d'affaires de Ridley Corporation de 1,28 milliard AUD (854 millions USD) en 2024 et l'acquisition stratégique d'Oceania Meat Processors illustrent la manière dont les entreprises d'alimentation animale poursuivent une intégration en amont pour sécuriser les chaînes de valeur protéiques. Cette intégration procure des économies d'échelle dans la production d'aliments, amortit la volatilité des prix des céréales et facilite les programmes de nutrition de précision dans les secteurs avicole et aquacole. Les fabricants d'aliments indépendants font face à une concurrence accrue à mesure que les géants intégrés verrouillent les volumes et négocient des contrats céréaliers avantageux.

Croissance des Exportations Aquacoles

L'aquaculture commerciale passe d'une échelle artisanale à une échelle industrielle dans le Territoire du Nord et dans le Queensland, stimulant la demande d'aliments aquacoles spécialisés à haute teneur en protéines. L'aquaculture de la Nouvelle-Galles du Sud a généré une valeur brute de 90 millions AUD (60 millions USD) en 2020 et devrait représenter 64 % de la production nationale de fruits de mer d'ici 2029. Le projet Ocean Barramundi de Tassal, d'une valeur de 65 millions USD, vise une capacité annuelle de 17 500 tonnes métriques, nécessitant des aliments qui optimisent la qualité de la chair et les profils en oméga-3. Le soutien fédéral à la culture d'algues fournit des ingrédients d'origine marine pour les aliments destinés tant à l'élevage qu'à l'aquaculture, renforçant une boucle vertueuse de la chaîne d'approvisionnement.

Adoption de la Nutrition de Précision Réduisant les Indices de Conversion Alimentaire

La technologie des plateformes de capteurs proche infrarouge et les systèmes d'alimentation automatisés permettent une optimisation des rations en temps réel qui réduit le gaspillage alimentaire tout en améliorant les indicateurs de performance animale. La technologie NIR d'AB Vista traite environ 15 000 spectres par mois, permettant une analyse rapide des aliments et des ajustements de rations que les tests de laboratoire traditionnels ne peuvent égaler en termes de rapidité et d'efficacité des coûts. Les scanners de bacs numériques financés par Meat and Livestock Australia automatisent les ajustements de rations dans les parcs d'engraissement, réduisant le gaspillage et améliorant le gain quotidien. Les essais de l'Université de Sydney confirment que les régimes à base de sorgho peuvent réduire les protéines brutes sans sacrifier les performances, diminuant les coûts d'importation de la farine de soja. Ces technologies poussent collectivement le marché australien des aliments composés vers des gains d'efficacité pilotés par les données.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des tendances véganes et flexitariennes | -0.8% | National, plus prononcé dans les centres urbains | Moyen terme (2-4 ans) |

| Volatilité des prix des céréales due aux variations climatiques | -0.6% | National, plus aigu dans les régions dépendantes des céréales | Court terme (≤ 2 ans) |

| Réglementations de biosécurité augmentant les coûts de conformité | -0.4% | National, charge la plus lourde pour les petits moulins | Long terme (≥ 4 ans) |

| Surveillance accrue des promoteurs de croissance antibiotiques | -0.3% | National, concentré dans les systèmes intensifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Tendances Véganes et Flexitariennes

L'adoption des protéines végétales touche environ 25 % des consommateurs australiens qui limitent activement leur consommation de viande, créant des vents contraires pour la production animale et la demande associée en aliments. Ce schéma de consommation touche particulièrement les jeunes démographies concentrées dans les centres urbains, où les taux d'adoption des protéines alternatives dépassent ceux des zones rurales par des marges significatives. Les lacunes en matière d'infrastructure de transformation limitent le développement des protéines végétales nationales, avec une seule usine de fractionnement des légumineuses opérationnelle via Australian Plant Proteins, contraignant l'offre locale de protéines alternatives et maintenant la dépendance aux importations. La tendance crée une dynamique de marché bifurquée où les produits animaux haut de gamme maintiennent leur demande tandis que la production conventionnelle fait face à une pression sur les marges due à la réduction des taux de croissance de la consommation par habitant.

Volatilité des Prix des Céréales due aux Variations Climatiques

Les conditions météorologiques El Niño amplifient les pics de prix des céréales qui compriment les marges des fabricants d'aliments. En 2024, l'EBITDA du premier semestre de GrainCorp a chuté à 164 millions AUD (109 millions USD) contre 383 millions AUD (255 millions USD) un an plus tôt en 2023, soulignant le risque de profit associé aux variations de volume et à la faiblesse des opportunités d'exportation. Les petits moulins à capacité de couverture limitée ressentent la pression la plus forte, les incitant à diversifier les ingrédients et à recourir à l'agriculture contractuelle. Les fabricants d'aliments font face à une compression des marges lorsque les pics de prix des céréales ne peuvent pas être immédiatement répercutés sur les éleveurs, affectant particulièrement les petits opérateurs aux capacités de couverture limitées. La volatilité climatique crée des impératifs stratégiques de diversification de l'approvisionnement et d'adoption d'ingrédients alternatifs pour atténuer l'exposition au risque de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Animal : La Volaille Maintient sa Prédominance tandis que l'Aquaculture Progresse

Les volailles représentaient 42,60 % de la taille du marché australien des aliments composés en 2025, portées par une croissance régulière de la demande intérieure en poulet. Le segment avicole au sein du marché australien des aliments composés bénéficie d'entreprises intégrées verticalement qui garantissent des débouchés stables et maintiennent le contrôle sur la formulation des aliments. Au cours de la période de prévision, les opérateurs intégrés devraient adopter des granulés enrichis en enzymes, optimiser les ratios en acides aminés et affiner les pratiques d'alimentation de précision pour maintenir des opérations rentables.

L'aquaculture devrait afficher un TCAC de 7,55 % à mesure que les fermes de barramundi et de thon se développent dans le Territoire du Nord et sur les côtes du Queensland, nécessitant des régimes riches en protéines marines avec des ratios lipidiques finement ajustés. Les fabricants d'aliments s'associent à des producteurs d'algues pour améliorer la digestibilité et augmenter les profils en oméga-3. La demande en aliments pour ruminants reste stable malgré la pression sur les prix des céréales, tandis que la demande porcine ralentit en raison d'une consommation de porc atone et d'une vigilance accrue face aux maladies.

Par Ingrédient : Les Céréales Dominent tandis que les Compléments s'Accélèrent

Les céréales ont contribué à hauteur de 66,10 % de la taille du marché australien des aliments composés en 2025, reflétant une dépendance ancrée au blé, à l'orge et au maïs. L'adoption de céréales alternatives, menée par le sorgho, atténue le risque de sécheresse et contient les coûts des matières premières. Selon le Département de l'Agriculture des États-Unis (USDA), les exportations australiennes de blé ont atteint 24,0 millions de tonnes métriques en 2024, en hausse de 26 % d'une année sur l'autre, créant une tension sur l'approvisionnement intérieur qui renforce l'importance des céréales alternatives pour les fabricants d'aliments.

Les compléments progressent à un TCAC de 8,05 % grâce aux initiatives de réduction du méthane financées par le gouvernement et aux programmes de nutrition de précision. L'additif Asparagopsis de FutureFeed suscite un intérêt pour les ingrédients fonctionnels novateurs qui améliorent à la fois l'efficacité alimentaire et réduisent les émissions. Les tourteaux et farines restent des sources de protéines essentielles, mais la volatilité des prix de la farine de soja pousse à l'exploration du canola et des légumineuses locaux, remodelant progressivement l'économie de la formulation au sein du marché australien des aliments composés.

Par Forme : Les Granulés Prédominent tandis que les Miettes Gagnent du Terrain

Les granulés ont capturé une part de 57,30 % du marché australien des aliments composés en 2025 en raison de leur manutention supérieure, de la réduction du gaspillage et de meilleures performances de conversion alimentaire. L'investissement dans les lignes de granulation et les conditionneurs par ANDRITZ souligne la demande soutenue pour des équipements de traitement à haut débit.

Les miettes progressent à un TCAC de 6,86 % car les aliments de démarrage pour poussins et alevins mettent l'accent sur la digestibilité et la minimisation des fines alimentaires. La farine continue de servir les producteurs laitiers et bovins cherchant des ajustements nutritionnels rapides. Le passage continu à l'alimentation automatisée augmente la demande de distribution granulométrique uniforme, renforçant l'adoption des granulés et des miettes sur le marché australien des aliments composés.

Analyse Géographique

Les pôles de production animale en Nouvelle-Galles du Sud et dans le Queensland ancrent la plus grande part du marché australien des aliments composés, renforcés par la proximité des zones d'origine des céréales et des infrastructures portuaires. Les complexes avicoles près de Sydney et de Brisbane absorbent de grands volumes de rations de poulets de chair à haute densité.

Le cœur laitier du Victoria soutient une demande régulière en aliments pour ruminants, bien que la pression sur les marges encourage l'utilisation de rations mélangées localement qui réduisent le coût livré. L'Australie-Occidentale opère une chaîne d'approvisionnement semi-indépendante en raison de son isolement géographique, nécessitant une inclusion plus élevée de céréales locales et favorisant les petits moulins à aliments.

Le Territoire du Nord émerge comme la région à la croissance la plus rapide, porté par l'expansion aquacole soutenue par l'État et les systèmes d'élevage tropical nécessitant des formulations tolérantes à la chaleur. Le positionnement premium de la Tasmanie dans la production en plein air et biologique offre des opportunités de niche pour des aliments spécialisés avec des profils d'ingrédients différenciés. La diversité des règles de biosécurité et de transport au niveau des États influence les choix d'approvisionnement et les structures de coûts sur l'ensemble du marché australien des aliments composés.

Paysage Concurrentiel

Le marché australien des aliments composés est consolidé avec des acteurs majeurs, notamment Ridley Corporation Limited, Inghams Group Limited, Baiada Poultry Pty Limited, Cargill Incorporated et Riverina (Australia) Pty Limited. Les fusions et acquisitions, l'expansion, les lancements de produits et les partenariats sont les principales stratégies commerciales adoptées par les entreprises. Ces acteurs de premier plan constituent le niveau supérieur, chacun mettant l'accent sur l'intégration verticale, l'automatisation des processus et l'adoption de nouveaux ingrédients.

Les agro-industries mondiales telles que Cargill Incorporated et Archer Daniels Midland Company continuent d'investir dans des usines locales de trituration et de mélange pour capter la valeur de la demande croissante en compléments. Les spécialistes régionaux défendent leurs niches via des formulations sur mesure et de solides relations à la ferme, en se concentrant sur la nutrition équine, la certification biologique ou la proximité géographique. L'adoption de l'analyse NIR en temps réel et des plateformes d'alimentation numérique différencie les acteurs technologiquement avancés, réduisant la variance de formulation et améliorant les marges des clients.

La demande d'additifs réducteurs d'émissions, de programmes sans antibiotiques et de céréales alternatives crée des espaces d'entrée pour les innovateurs tels que FutureFeed et les cultivateurs d'algues. La consolidation est probable à mesure que les coûts de conformité augmentent et que les grands moulins recherchent des efficacités de débit, mais la concurrence localisée persistera compte tenu de la vaste géographie de l'Australie et des nuances réglementaires propres à chaque État.

Leaders du Secteur Australien des Aliments Composés

Ridley Corporation Limited

Inghams Group Limited

Baiada Poultry Pty Limited

Cargill Incorporated

Riverina (Australia) Pty Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Le Programme de Croissance Industrielle du Gouvernement Australien a accordé à SeaStock Pty Ltd 91 000 USD pour une étude de faisabilité d'un prototype à grande échelle d'installation de culture d'Asparagopsis, soutenant la production d'algues à l'échelle commerciale pour les additifs alimentaires réducteurs de méthane. La subvention représente l'engagement du gouvernement à développer les capacités de production d'ingrédients alimentaires novateurs.

- Mai 2023 : ADM a élargi son portefeuille d'aliments aquacoles composés sur le marché Asie-Pacifique, y compris en Australie. L'entreprise exploite six usines d'aliments au service de toutes les espèces aquacoles en Asie et a introduit un nouvel aliment composé pour poissons conçu pour les variations saisonnières.

- Septembre 2022 : Le Département de l'Agriculture, des Pêches et des Forêts d'Australie a pris des mesures significatives pour élaborer de nouvelles Normes et Lignes Directrices australiennes sur le Bien-être Animal pour les volailles, influençant la demande en aliments composés.

Périmètre du Rapport sur le Marché Australien des Aliments Composés

L'aliment composé est un mélange de matières premières et de compléments destiné à l'alimentation du bétail, provenant de substances d'origine végétale, animale, organique ou inorganique ou de la transformation industrielle, qu'il contienne ou non des additifs. Le marché australien des aliments composés est segmenté par type d'animal (ruminants, volailles, porcins, aquaculture et autres types d'animaux) et par ingrédient (céréales, tourteaux et farines, sous-produits et compléments). Le rapport propose une estimation et des prévisions du marché en valeur (USD) pour les segments mentionnés ci-dessus.

| Ruminants | Bovins à viande |

| Bovins laitiers | |

| Autres | |

| Volailles | Poulets de chair |

| Poules pondeuses | |

| Dindes | |

| Autres | |

| Porcins | |

| Aquaculture | Poissons à nageoires |

| Crustacés | |

| Autres | |

| Autres Types d'Animaux |

| Céréales | Maïs |

| Blé | |

| Orge | |

| Sorgho | |

| Autres | |

| Tourteaux et Farines | Farine de soja |

| Farine de canola | |

| Autres | |

| Sous-produits | Drêches de distillerie séchées (DDGS) |

| Mélasse | |

| Autres | |

| Compléments | Vitamines |

| Acides aminés | |

| Enzymes | |

| Minéraux | |

| Autres |

| Granulés |

| Farine |

| Miettes |

| Autres Formes |

| Par Type d'Animal | Ruminants | Bovins à viande |

| Bovins laitiers | ||

| Autres | ||

| Volailles | Poulets de chair | |

| Poules pondeuses | ||

| Dindes | ||

| Autres | ||

| Porcins | ||

| Aquaculture | Poissons à nageoires | |

| Crustacés | ||

| Autres | ||

| Autres Types d'Animaux | ||

| Par Ingrédient | Céréales | Maïs |

| Blé | ||

| Orge | ||

| Sorgho | ||

| Autres | ||

| Tourteaux et Farines | Farine de soja | |

| Farine de canola | ||

| Autres | ||

| Sous-produits | Drêches de distillerie séchées (DDGS) | |

| Mélasse | ||

| Autres | ||

| Compléments | Vitamines | |

| Acides aminés | ||

| Enzymes | ||

| Minéraux | ||

| Autres | ||

| Par Forme | Granulés | |

| Farine | ||

| Miettes | ||

| Autres Formes | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur attendue des aliments composés australiens d'ici 2031 ?

Le marché devrait atteindre 7,22 milliards USD d'ici 2031, soutenu par la hausse de la demande en aliments pour volailles et en aquaculture.

Quel segment animal représente la plus grande part de la consommation nationale d'aliments ?

Les volailles sont en tête avec une part de 42,60 % en 2025, soutenue par une consommation de poulet par habitant qui progresse vers 52 kg.

Pourquoi les compléments sont-ils la catégorie d'ingrédients à la croissance la plus rapide ?

Les incitations gouvernementales pour les additifs réducteurs de méthane et les pratiques de nutrition de précision soutiennent un TCAC de 8,05 % pour les compléments.

Comment les règles de biosécurité vont-elles influencer les petits moulins à aliments ?

Des frais de conformité plus élevés et des réglementations interétatiques complexes augmentent les coûts par tonne pour les petits moulins, accélérant la consolidation vers les opérateurs de plus grande taille.

Dernière mise à jour de la page le: