Taille et Part du Marché des Liquides de Gaz Naturel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 23.83 Milliards de dollars |

| Taille du Marché (2030) | 32.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Liquides de Gaz Naturel par Mordor Intelligence

La taille du marché des liquides de gaz naturel est estimée à 23,83 milliards USD en 2025 et devrait atteindre 32,18 milliards USD d'ici 2030, avec un TCAC de 6,19 % durant la période de prévision (2025-2030).

Cela souligne des perspectives de croissance résilientes portées par la demande en charges pétrochimiques et une offre soutenue liée au schiste américain. Un glissement régulier vers le craquage à base de liquides de gaz naturel, des investissements intermédiaires compétitifs et une infrastructure orientée vers l'exportation continuent d'élargir les flux commerciaux, tandis que les tendances à l'électrification soutenues par les politiques publiques créent des poches de demande en évolution. Les opérateurs intermédiaires intégrés privilégient l'intégration verticale pour capter des marges supplémentaires, et les projets de déshydrogénation du propane (PDH) asiatiques stimulent structurellement les volumes de commerce à longue distance de propane et d'éthane. L'intensité capitalistique de la fractionnement et de la logistique reste un facteur limitant pour les nouveaux entrants, mais la technologie de traitement modulaire réduit progressivement les coûts unitaires. La volatilité à court terme des écarts de prix brut-gaz influence encore l'économie du forage, mais la visibilité de l'offre à long terme soutient des investissements confiants sur le marché des liquides de gaz naturel.

Points Clés du Rapport

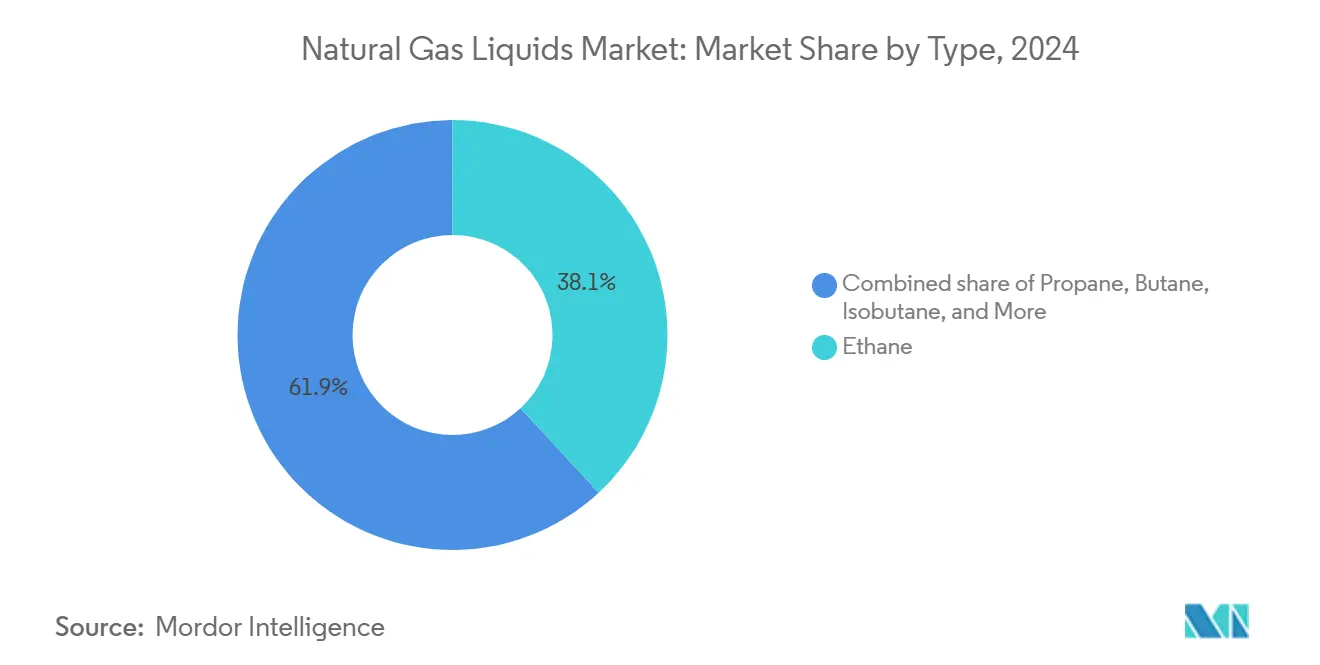

- Par type, l'éthane a dominé le marché des liquides de gaz naturel avec une part de revenus de 38,1 % en 2024, tout en affichant le TCAC le plus élevé de 6,9 % jusqu'en 2030.

- Par application, les charges pétrochimiques ont capté 57,5 % de la taille du marché des liquides de gaz naturel en 2024 et continueront de croître à un TCAC de 6,5 % jusqu'en 2030.

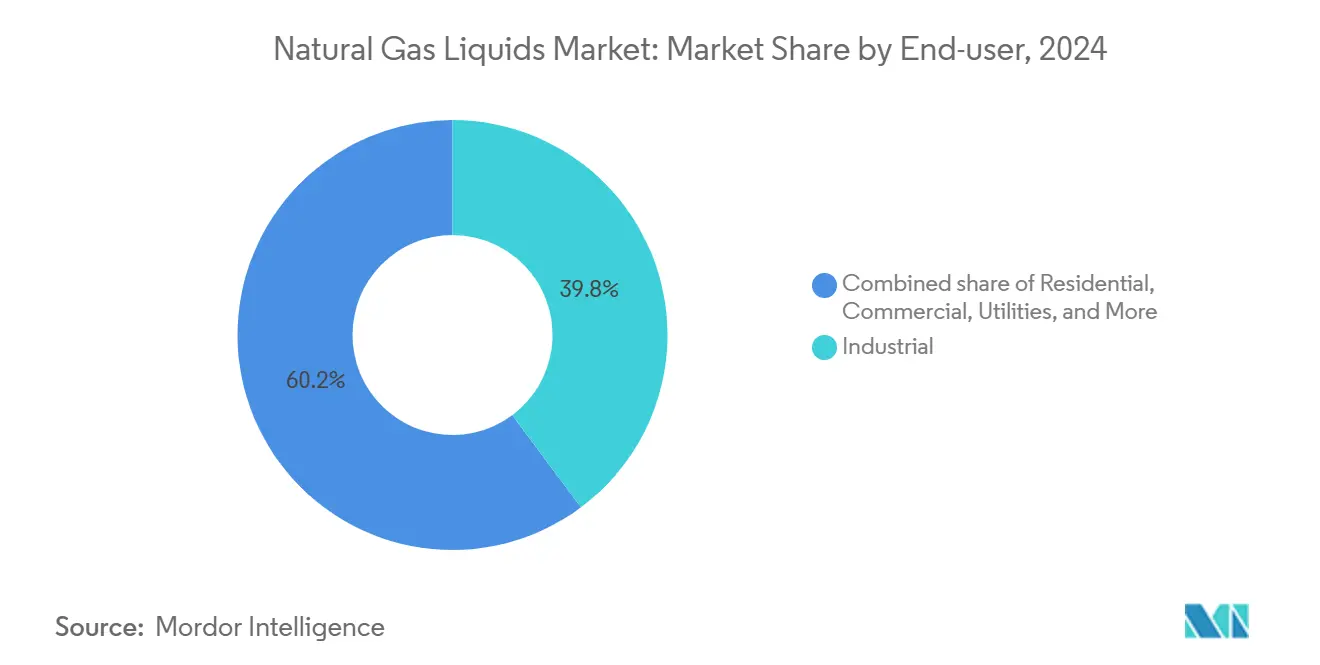

- Par utilisateur final, le segment industriel a représenté 39,8 % de la part du marché des liquides de gaz naturel en 2024 et devrait croître à un TCAC de 6,6 % sur le même horizon.

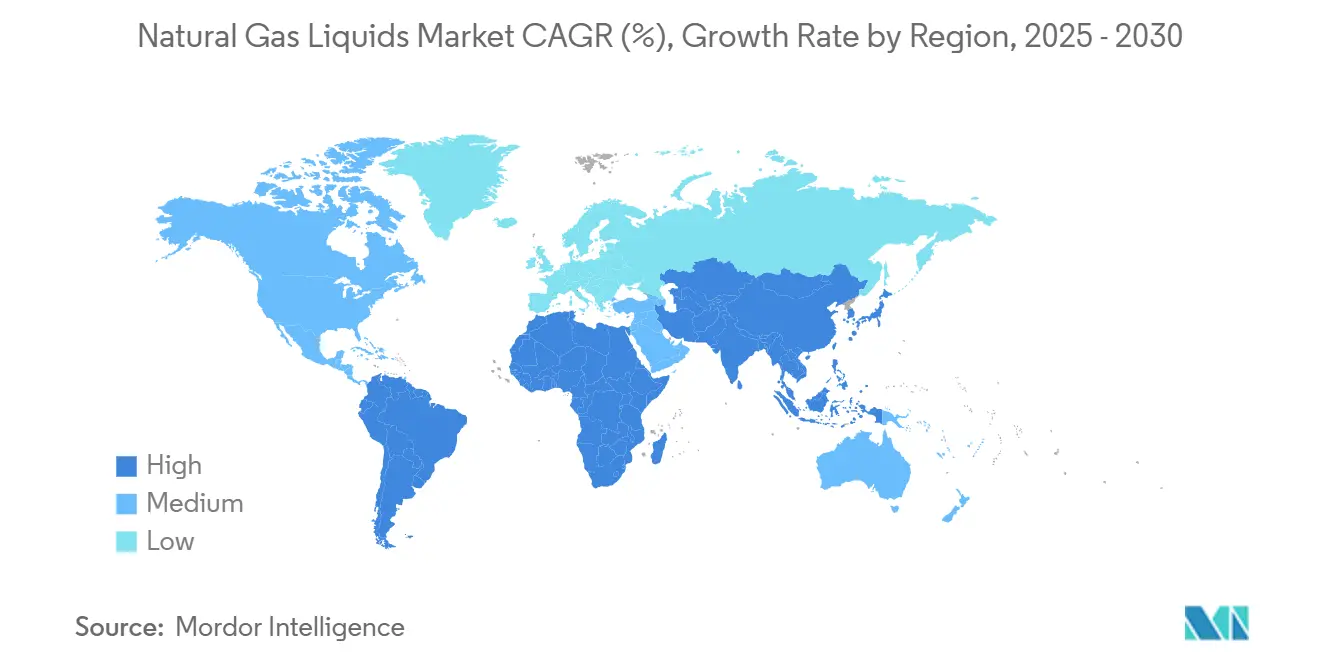

- Par géographie, l'Amérique du Nord a détenu une part de revenus de 38,7 % sur le marché des liquides de gaz naturel en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Liquides de Gaz Naturel

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Forte demande pétrochimique en éthylène et propylène | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de la production de gaz de schiste et de pétrole de roche-mère — notamment aux États-Unis | +1.5% | Amérique du Nord, avec répercussions sur les marchés mondiaux | Long terme (≥ 4 ans) |

| Avantage de coût des liquides de gaz naturel par rapport aux charges naphta/pétrole | +1.2% | Mondial, particulièrement dans les pôles pétrochimiques d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des unités PDH asiatiques stimulant la demande en propane | +1.0% | Cœur Asie-Pacifique, avec des implications d'approvisionnement pour l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers les réfrigérants à faible potentiel de réchauffement planétaire (mélanges à base de liquides de gaz naturel) | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Monétisation du gaz isolé via la récupération modulaire de liquides de gaz naturel | +0.5% | Mondial, avec accent sur les sites éloignés et les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande Pétrochimique en Éthylène et Propylène

Les ajouts de capacité en éthylène et en propylène continuent de redéfinir les schémas de consommation des liquides de gaz naturel. La production américaine d'éthane a atteint 2,83 millions de barils par jour en 2024, soit une hausse de 6,8 % en glissement annuel qui reflète les gains d'utilisation des vapocraqueurs. Les opérateurs de vapocraqueurs bénéficient de marges attractives qui incitent à de nouveaux investissements, notamment en Asie, où les vapocraqueurs à charges légères capitalisent sur les avantages de coût. Le portefeuille PDH de la Chine est sur le point d'ajouter 44 % de la capacité mondiale en propylène entre 2020 et 2025, renforçant la dépendance aux exportations américaines de propane malgré les récents goulets d'étranglement dans le transport maritime.[1] La flexibilité des charges reste primordiale, les producteurs cherchant à équilibrer les compositions d'éthane, de propane et de butane pour optimiser l'économie. La demande croissante de blocs de construction pétrochimiques légers couvrant l'emballage, les biens de consommation durables et les pièces automobiles ancre davantage les liquides de gaz naturel dans les chaînes d'approvisionnement mondiales en matériaux.

Croissance de la Production de Gaz de Schiste et de Pétrole de Roche-Mère — Notamment aux États-Unis

Le forage horizontal et la fracturation hydraulique continuent d'augmenter les volumes de gaz associé. La production des trois principaux gisements de pétrole de roche-mère américains s'est accrue de 22 milliards de pieds cubes par jour depuis 2015, stimulant les rendements en liquides de gaz naturel. Les ratios gaz/pétrole dans le Permien et le Bakken ont régulièrement augmenté, se traduisant par d'abondants flux riches en éthane qui soutiennent la croissance de l'offre intérieure. Les grands opérateurs intermédiaires répondent avec des usines et des pipelines de plusieurs milliards de dollars ; par exemple, Enterprise Products Partners et Targa Resources ajoutent plus de 2 milliards de pieds cubes par jour de nouveau traitement dans le bassin du Delaware. Le Permien seul est en passe de fournir plus de 90 % des barils supplémentaires de liquides de gaz naturel américains cette décennie, et les extensions des quais d'exportation répondent à une base de clients étrangers en expansion. La productivité de forage soutenue assure la résilience même lorsque le nombre de foreuses se modère, ancrant la sécurité d'approvisionnement à long terme pour le marché des liquides de gaz naturel.

Avantage de Coût des Liquides de Gaz Naturel par Rapport aux Charges Naphta/Pétrole

Des prix du brut plus élevés élargissent l'écart de coût entre le naphta et les charges dérivées des liquides de gaz naturel, préservant la compétitivité des vapocraqueurs à éthane et à propane. En 2024, les marges sur l'éthylène à base de naphta se sont fortement réduites, le coût du naphta suivant le Brent, tandis que les marges à base d'éthane sont restées stables.[2] Les opérateurs chinois se sont tournés vers la technologie PDH pour se couvrir contre la volatilité des charges liées au pétrole, bien que la perturbation temporaire du fret au canal de Suez et au canal de Panama ait comprimé l'économie d'arbitrage à 55 USD par tonne contre des écarts antérieurs de 200 USD par tonne. Néanmoins, l'abondance de l'offre dérivée du schiste et les technologies d'extraction efficaces maintiennent l'avantage sous-jacent au sein du marché plus large des liquides de gaz naturel. Les vapocraqueurs intégrés avec des unités de polyéthylène en aval peuvent rapidement monétiser des écarts favorables, sécurisant les enlèvements pour les barils supplémentaires de liquides de gaz naturel.

Expansion des Unités PDH Asiatiques Stimulant la Demande en Propane

La capacité mondiale de PDH augmente à un TCAC de 18 % entre 2021 et 2024, portant la part du propylène dans la production totale de 11 % à 16 %.[3]Aranca, "Suivi mondial de la capacité PDH," aranca.com La Chine seule met en service plusieurs méga-usines qui absorbent plus de 5 millions de tonnes par an de propane, réorientant les flux commerciaux depuis la côte du Golfe américain. Plus de 70 % de l'offre américaine de propane part désormais à l'étranger, la majeure partie à destination de l'Asie de l'Est. Les exportations d'éthane suivent une trajectoire similaire, les volumes d'importation chinois étant projetés à 8,2 millions de tonnes en 2025, soit environ 34 % au-dessus des niveaux de 2024. Les opérateurs PDH ont besoin de contrats d'approvisionnement fiables, stimulant la demande de nouveaux navires VLGC et des investissements spécialisés en stockage le long de la côte est de la Chine. Ces développements ancrent un potentiel haussier à long terme pour les fractionneurs et exportateurs nord-américains actifs sur le marché des liquides de gaz naturel.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Besoins élevés en investissements pour le fractionnement et la logistique | -0.8% | Mondial, avec un impact particulier sur les marchés émergents | Long terme (≥ 4 ans) |

| Volatilité du différentiel de prix brut-gaz | -0.6% | Cœur Amérique du Nord, avec des implications d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Réglementation européenne sur l'économie circulaire limitant les plastiques vierges | -0.4% | Europe, avec un possible débordement réglementaire mondial | Moyen terme (2-4 ans) |

| Électrification du chauffage résidentiel | -0.3% | Mondial, avec une adoption accélérée en Europe et dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins Élevés en Investissements pour le Fractionnement et la Logistique

La construction d'une chaîne de valeur moderne des liquides de gaz naturel exige régulièrement des dépenses en capital de l'ordre du milliard de dollars. Les sociétés intermédiaires s'engagent à plus de 10 milliards USD par an dans le traitement, le fractionnement et les extensions de quais.[4] Le terminal d'exportation de GPL de Texas City d'ONEOK et MPLX, d'une valeur de 1,4 milliard USD, illustre l'échelle nécessaire pour débloquer l'arbitrage maritime. L'acquisition EPIC NGL de Phillips 66 pour 2,2 milliards USD confirme davantage la prime des actifs intégrés. Ces besoins en capital constituent des barrières pour les nouveaux entrants et ralentissent le déploiement des infrastructures dans les pôles émergents dépourvus de réseaux établis. Les contrats à long terme de type « take-or-pay » restent essentiels pour dérisquer les investissements, mais les écarts de matières premières fluctuants compliquent les hypothèses de financement. Bien que les usines modulaires réduisent les coûts, les dépenses initiales élevées continuent de freiner l'élan des nouvelles constructions, notamment dans les régions à faible disponibilité de capitaux du marché des liquides de gaz naturel.

Volatilité du Différentiel de Prix Brut-Gaz

Le ratio prix pétrole/gaz a atteint 30× en 2024, perturbant l'économie du gaz associé dans les principaux bassins à dominante pétrolière. Le Henry Hub a stagné près de 2,09 USD/MMBtu au deuxième trimestre 2024, entraînant des réductions sélectives de production et retardant les démarrages de nouvelles usines. Les producteurs jonglent avec les calendriers de forage face à des flux de revenus volatils, tandis que les opérateurs intermédiaires évaluent les engagements de fractionnement par rapport à des volumes d'entrée incertains. Un rebond fin 2024 vers 3,00 USD/MMBtu a restauré une certaine confiance, mais les acteurs du marché restent prudents compte tenu du risque historique de volatilité. La volatilité complique également les stratégies de couverture pour les exportateurs exposés aux prix de retour liés au Brent, renforçant la nécessité d'un approvisionnement en charges diversifié et d'accords d'enlèvement flexibles au sein du marché des liquides de gaz naturel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Domination de l'Éthane Soutient la Croissance

L'éthane représentait 38,1 % du volume total en 2024 et progressera au TCAC le plus rapide de 6,9 % jusqu'en 2030, reflétant son rôle crucial dans la production d'éthylène. La production américaine d'éthane a atteint un record de 2,83 millions de barils par jour en 2024, la consommation intérieure grimpant à 2,33 millions de barils par jour dans un contexte de forte utilisation des vapocraqueurs. Le propane est le deuxième composant en importance, soutenu par une double demande pétrochimique et de chauffage, ainsi que par des exportations dépassant 70 % de l'offre intérieure.

Le butane et l'isobutane remplissent des fonctions spécialisées. L'isobutane représentait environ 7 % des barils d'usines à gaz en 2024 et a enregistré une croissance de production de 25 % sur deux ans, aidé par l'essor du mélange d'alkylat et des réfrigérants à faible potentiel de réchauffement planétaire. L'essence naturelle, bien que représentant une part de volume plus faible, contribue à plus de 25 % du baril pondéré par la valeur grâce à une forte demande en diluant et en mélange d'essence. Collectivement, ces dynamiques assurent une base de revenus diversifiée sur le marché des liquides de gaz naturel, protégeant le secteur des chocs liés à un seul produit.

Par Application : Suprématie des Charges Pétrochimiques

Les charges pétrochimiques contrôlaient 57,5 % de la demande en 2024 et devraient progresser à un TCAC de 6,5 % jusqu'en 2030, les vapocraqueurs cherchant à capter des marges avantageuses. Le sous-secteur des produits chimiques en vrac, le plus grand consommateur de gaz industriel, prévoit une croissance de 51 % de la demande en gaz d'ici 2050, dont un quart lié à la synthèse d'engrais et de méthanol.

Le chauffage résidentiel et commercial fait face à des vents contraires liés à l'électrification, comme en témoignent une baisse de 15 % de l'utilisation résidentielle du gaz en Europe en 2022 et une hausse de 11 % des ventes mondiales de pompes à chaleur. La demande de combustible industriel bénéficie de vents favorables grâce à des prix du gaz compétitifs et à la fiabilité des procédés, les volumes de liquéfaction de GNL représentant 22 % de la consommation industrielle d'ici 2030. Les utilisations dans le transport restent de niche mais se développent dans le soutage maritime et les flottes de poids lourds répondant aux objectifs d'émissions. Les segments émergents des aérosols et des réfrigérants ajoutent un potentiel haussier supplémentaire, notamment pour les réfrigérants isobutane (R-600a) et propane (R-290) soutenus par des politiques strictes de faible potentiel de réchauffement planétaire.

Par Utilisateur Final : Le Secteur Industriel Mène la Consommation

Le secteur industriel a absorbé 39,8 % des volumes en 2024 et devrait croître à un TCAC de 6,6 % jusqu'en 2030, soutenu par de larges besoins en charges et en énergie thermique. Le combustible pour les usines de location et la liquéfaction de GNL constituent des poches de croissance notables, projetées pour fournir 22 % de l'utilisation industrielle de gaz d'ici 2030. Les producteurs chimiques s'appuient sur les liquides de gaz naturel pour la chaleur et les charges combinées dans les chaînes méthanol et ammoniac, avec de nouvelles capacités de méthanol se concentrant le long de la côte du Golfe américain.

Les segments résidentiel et commercial font face à des trajectoires divergentes ; la demande de propane pour le chauffage des locaux est en déclin, mais les applications de réfrigération à faible potentiel de réchauffement planétaire se développent. Les services publics continuent de s'appuyer sur le gaz naturel pour l'équilibrage du réseau face aux énergies renouvelables variables. Les applications de transport restent modestes, mais l'empreinte du GNL dans les voies de navigation côtières et le transport routier longue distance augmente progressivement. Les opérations en amont du pétrole et du gaz consomment également d'importantes quantités de combustible dérivé des liquides de gaz naturel dans les compresseurs et les installations de traitement, liant l'utilisation finale directement à l'activité sur le terrain dans le marché des liquides de gaz naturel.

Analyse Géographique

L'Amérique du Nord a conservé 38,7 % des revenus mondiaux en 2024, portée par d'abondants rendements de schiste et une intégration intermédiaire inégalée. La production américaine de liquides de gaz naturel devrait passer de 6,85 millions de barils par jour en 2024 à 6,92 millions de barils par jour en 2025, principalement sous l'impulsion du bassin Permien. Le paysage intermédiaire canadien a connu une consolidation avec l'acquisition par Keyera des actifs de liquides de gaz naturel de Plains pour 5,15 milliards USD, portant la capacité de fractionnement à 193 kbpd.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,3 % jusqu'en 2030, la Chine déployant d'importants programmes de PDH et de vapocraquage d'éthylène. Les importations américaines d'éthane vers la Chine sont projetées entre 6,3 et 8,2 millions de tonnes en 2025, soulignant l'intensification des échanges énergétiques bilatéraux au sein du marché des liquides de gaz naturel. L'expansion du stockage de GPL — en hausse de 330 000 tonnes à 6,1 millions de tonnes — soutient des entrées soutenues de propane. La demande industrielle de l'Inde est en hausse dans un contexte d'ajouts continus d'infrastructures, bien que tempérée par un récent ralentissement de l'appétit pour les importations de GPL.

L'Europe est confrontée à une érosion de la demande due à l'électrification pilotée par les politiques publiques et aux mandats d'efficacité énergétique ; l'utilisation résidentielle du gaz a chuté de plus de 15 % en 2022. Le Moyen-Orient reste un producteur redoutable, la production saoudienne passant de 1,4 million de barils par jour vers 2,0 millions de barils par jour d'ici 2030 grâce au gaz non conventionnel et à l'intégration en aval. L'Amérique du Sud offre un potentiel haussier grâce au Vaca Muerta argentin, bien que les limitations des pipelines contraignent les enlèvements à court terme. Ces récits spécifiques à chaque région façonnent collectivement le paysage en évolution du marché des liquides de gaz naturel.

Paysage Concurrentiel

Le marché est modérément concentré, avec des opérateurs intermédiaires intégrés qui regroupent les services de collecte, de traitement, de fractionnement et d'exportation pour fidéliser leurs clients. Enterprise Products Partners exploite 2,8 milliards de pieds cubes par jour de traitement de gaz et 370 kbpd d'extraction de liquides de gaz naturel dans le Permien, soutenant un modèle robuste de la tête de puits au quai d'exportation. Le réseau de pipelines d'environ 60 000 miles d'ONEOK soutient 920 kbpd de fractionnement, récemment renforcé par son acquisition d'EnLink Midstream. Targa Resources détient la plus grande portée de collecte dans le Permien et vise 3,75 milliards de pieds cubes par jour de traitement et 1,2 million de barils par jour de fractionnement d'ici 2029.

Les fusions-acquisitions se sont accélérées en 2024-2025, les opérateurs cherchant à atteindre une plus grande échelle. L'acquisition EPIC NGL de Phillips 66 pour 2,2 milliards USD renforce sa présence à Corpus Christi et son empreinte de pipeline longue distance. La coentreprise Texas City Logistics d'ONEOK et MPLX s'engage à hauteur de 1,4 milliard USD pour construire un quai d'exportation de GPL de 400 kbpd, illustrant les modèles de consortium pour les projets à forte intensité capitalistique. La technologie est un autre levier concurrentiel ; l'usine modulaire « Gas Plant in a Bottle » d'Ortloff Engineers promet des économies de dépenses d'investissement de 30 à 50 % et des gains d'efficacité énergétique de 6 à 9 %, séduisant les opérateurs dans des contextes de gaz isolé.

La différenciation stratégique favorise de plus en plus les entreprises offrant des chaînes de valeur à service complet, de la stabilisation du condensat au niveau du champ jusqu'au chargement international de GPL. À long terme, les opérateurs disposant de pôles d'exportation évolutifs et d'un mélange de charges flexible surperformeront probablement à mesure que le marché des liquides de gaz naturel se mondialise.

Leaders du Secteur des Liquides de Gaz Naturel

Enterprise Products Partners L.P.

Phillips 66

Energy Transfer LP

ExxonMobil Corporation

ONEOK Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Keyera a annoncé l'acquisition des activités canadiennes de liquides de gaz naturel de Plains pour 5,15 milliards USD, augmentant la capacité de fractionnement et de stockage.

- Juillet 2025 : Chevron a finalisé le rachat de Hess pour 55 milliards USD, ajoutant des actifs gaziers en Guyane et des actifs de schiste dans le Bakken.

- Avril 2025 : Chevron U.S.A., filiale de Chevron, a annoncé la cession d'une participation de 70 % dans ses actifs gaziers de l'est du Texas à TG Natural Resources (TGNR) pour 525 millions USD.

Portée du Rapport Mondial sur le Marché des Liquides de Gaz Naturel

| Éthane |

| Propane |

| Butane |

| Isobutane |

| Pentane et Pentanes Plus |

| Charge Pétrochimique |

| Combustible Résidentiel et Commercial |

| Combustible Industriel |

| Combustible de Transport |

| Chauffage des Locaux |

| Production d'Électricité |

| Propulseurs d'Aérosols et Réfrigérants |

| Industriel |

| Résidentiel |

| Commercial |

| Services Publics |

| Transport |

| Secteur Pétrole et Gaz (Usage Interne) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Éthane | |

| Propane | ||

| Butane | ||

| Isobutane | ||

| Pentane et Pentanes Plus | ||

| Par Application | Charge Pétrochimique | |

| Combustible Résidentiel et Commercial | ||

| Combustible Industriel | ||

| Combustible de Transport | ||

| Chauffage des Locaux | ||

| Production d'Électricité | ||

| Propulseurs d'Aérosols et Réfrigérants | ||

| Par Utilisateur Final | Industriel | |

| Résidentiel | ||

| Commercial | ||

| Services Publics | ||

| Transport | ||

| Secteur Pétrole et Gaz (Usage Interne) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des liquides de gaz naturel ?

La taille du marché des liquides de gaz naturel a atteint 23,83 milliards USD en 2025 et devrait grimper à 32,18 milliards USD d'ici 2030 avec un TCAC de 6,19 %.

Quel type de liquides de gaz naturel détient la plus grande part sur le marché des liquides de gaz naturel ?

L'éthane est en tête avec une part de 38,1 % en 2024 et est également le composant à la croissance la plus rapide avec un TCAC de 6,9 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide sur le marché des liquides de gaz naturel ?

Le développement rapide des unités PDH et des vapocraqueurs en Chine et la demande industrielle croissante en Inde stimulent un TCAC de 7,3 % pour l'Asie-Pacifique jusqu'en 2030.

Comment les écarts de prix brut-gaz sur le marché des liquides de gaz naturel affectent-ils les producteurs ?

Un ratio pétrole/gaz volatile — culminant à 30× en 2024 — impacte l'économie du forage et peut retarder la production de gaz associé, influençant l'offre de liquides de gaz naturel et le calendrier des projets.

Quelles entreprises sur le marché des liquides de gaz naturel détiennent les plus grandes positions en infrastructure de liquides de gaz naturel ?

Enterprise Products Partners, ONEOK et Targa Resources contrôlent d'importants actifs de collecte, de traitement, de fractionnement et d'exportation, soutenant une concentration modérée du marché.

Quelles applications émergentes soutiennent la demande future en liquides de gaz naturel ?

Les réfrigérants à faible potentiel de réchauffement planétaire, la monétisation modulaire du gaz isolé et le soutage maritime croissant au GNL sont sur le point d'ajouter une demande supplémentaire aux côtés de la croissance pétrochimique de base.

Dernière mise à jour de la page le: