スペーサー流体市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

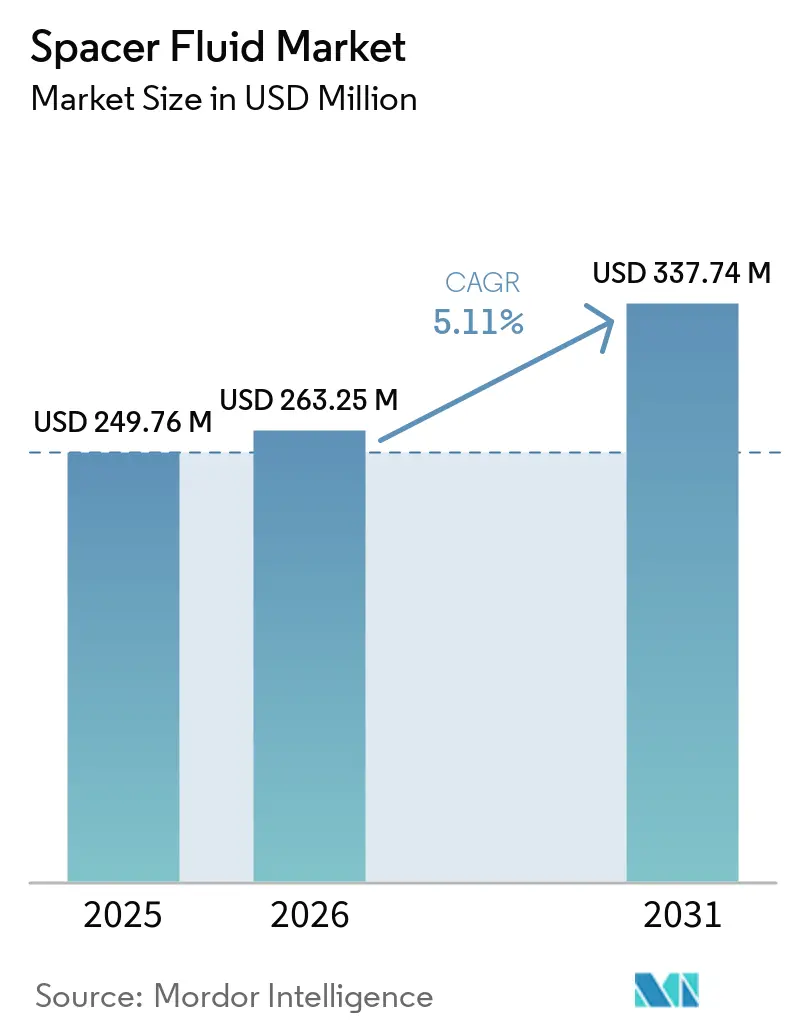

| 市場規模 (2026) | 263.25 百万米ドル |

| 市場規模 (2031) | 337.74 百万米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

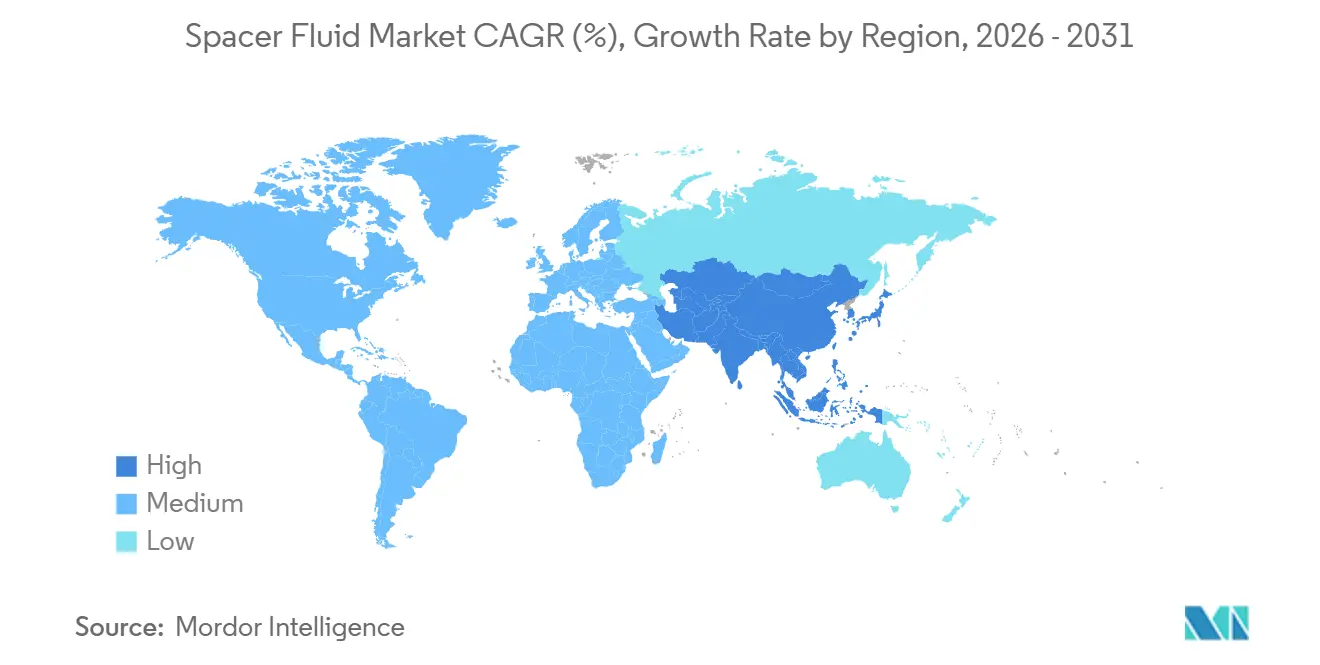

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペーサー流体市場分析

スペーサー流体市場規模は2025年に2億4,976万米ドルと評価され、2026年の2億6,325万米ドルから2031年には3億3,774万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は5.11%です。近い将来、メタン漏洩抑制に関する規制圧力と地熱・炭素回収・利用・貯留(CCUS)坑井への転換が需要パターンを再形成しています。オペレーターは垂直陸上坑井向けに低コストの水性製品を引き続き購入していますが、高温高圧(HPHT)条件に耐えるポリマーリッチな切替可能型およびナノ粒子強化システムの成長が最も速くなっています。デジタル坑井計画がリアルタイムでレオロジーを最適化し、使用量を最大15%削減するとともに、従来のサービス会社からソフトウェア中心のプレーヤーへと価格決定力を移行させています。同時に、中東およびアジア太平洋地域における現地調達義務が国際サプライヤーに地域ブレンド能力の追加を強いており、サプライチェーンの分断化が進む一方で需要成長を地域に固定しています。競争の激しさは中程度であり、上位3社が世界収益の過半数を占めていますが、実績がまだ薄い地熱およびCCUS改修分野では小規模専門業者が存在感を高めています。

主要レポートのポイント

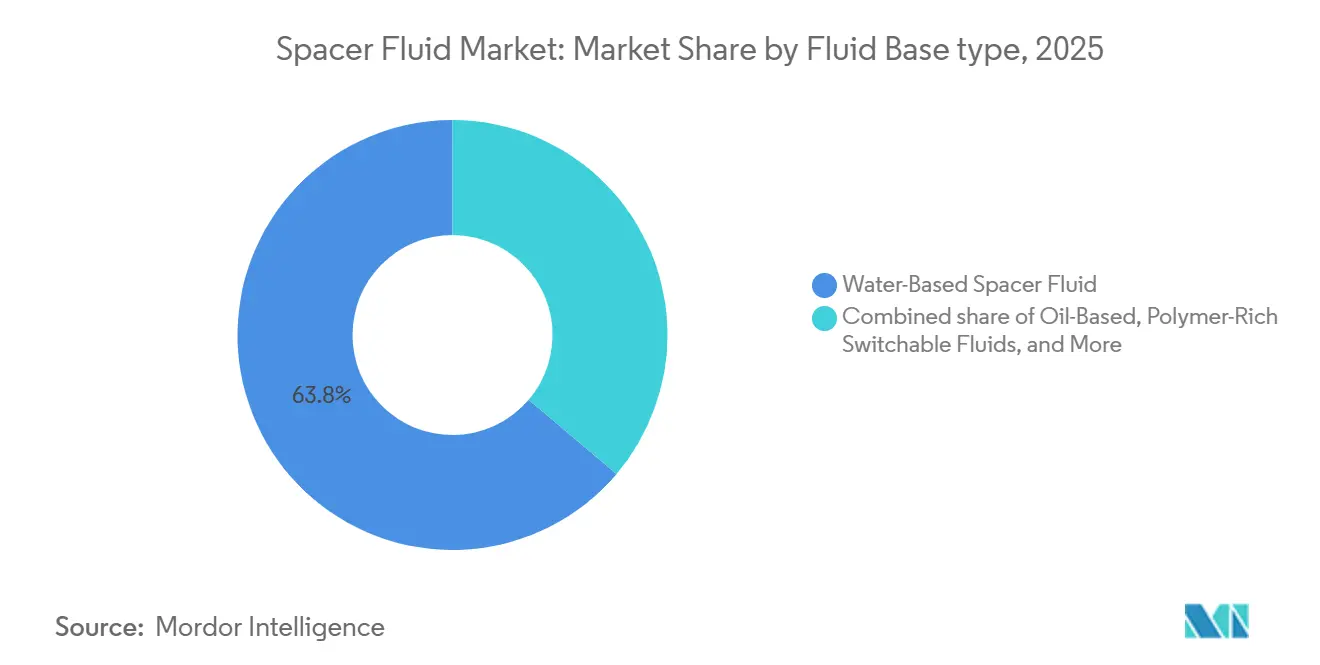

- 流体ベース別では、水性製品が2025年のスペーサー流体市場シェアの63.8%をリードし、ポリマーリッチな切替可能型流体は2031年まで年平均成長率7.3%で成長すると予測されています。

- 添加剤化学別では、粘度調整剤およびレオロジー改質剤が2025年のスペーサー流体市場シェアの34.5%をリードし、ナノ粒子強化システムは2031年まで年平均成長率7.5%で成長すると予測されています。

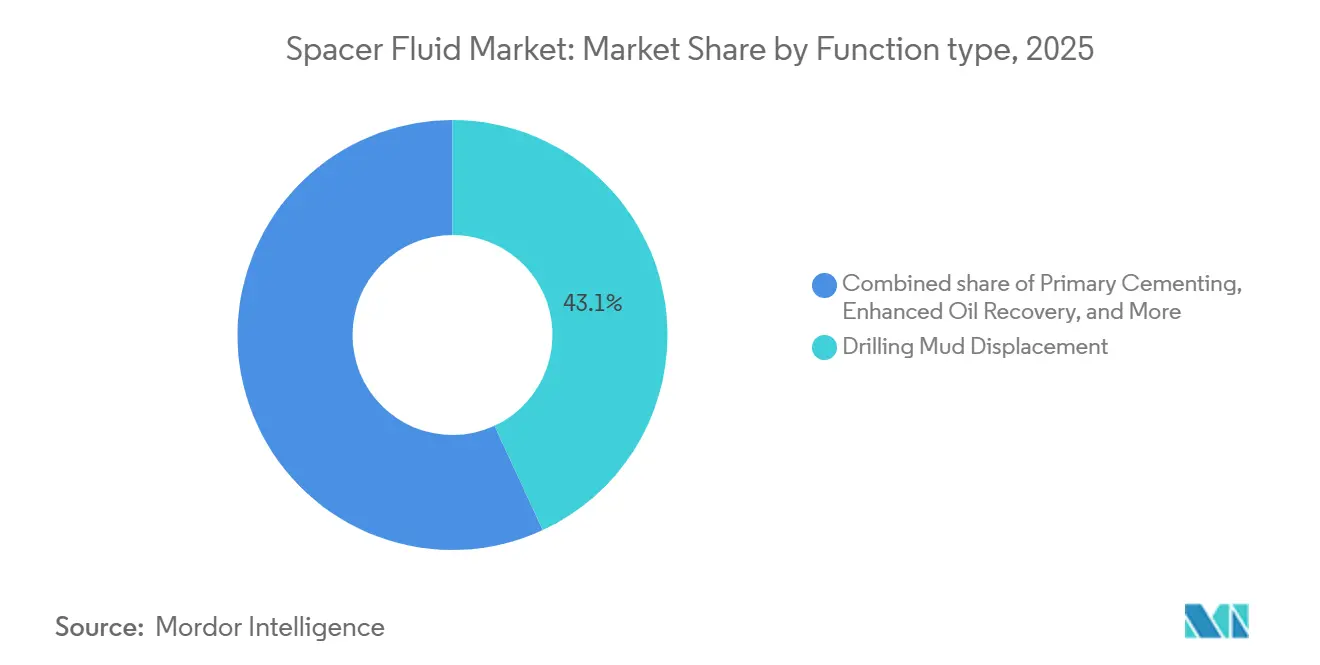

- 機能別では、掘削泥水置換が2025年のスペーサー流体市場規模の43.1%を占め、石油増進回収(EOR)は2031年まで年平均成長率7.8%で進展しています。

- 貯留層タイプ別では、砂岩が2025年のスペーサー流体市場シェアの43.7%をリードし、自然亀裂型は2031年まで年平均成長率6.1%で成長すると予測されています。

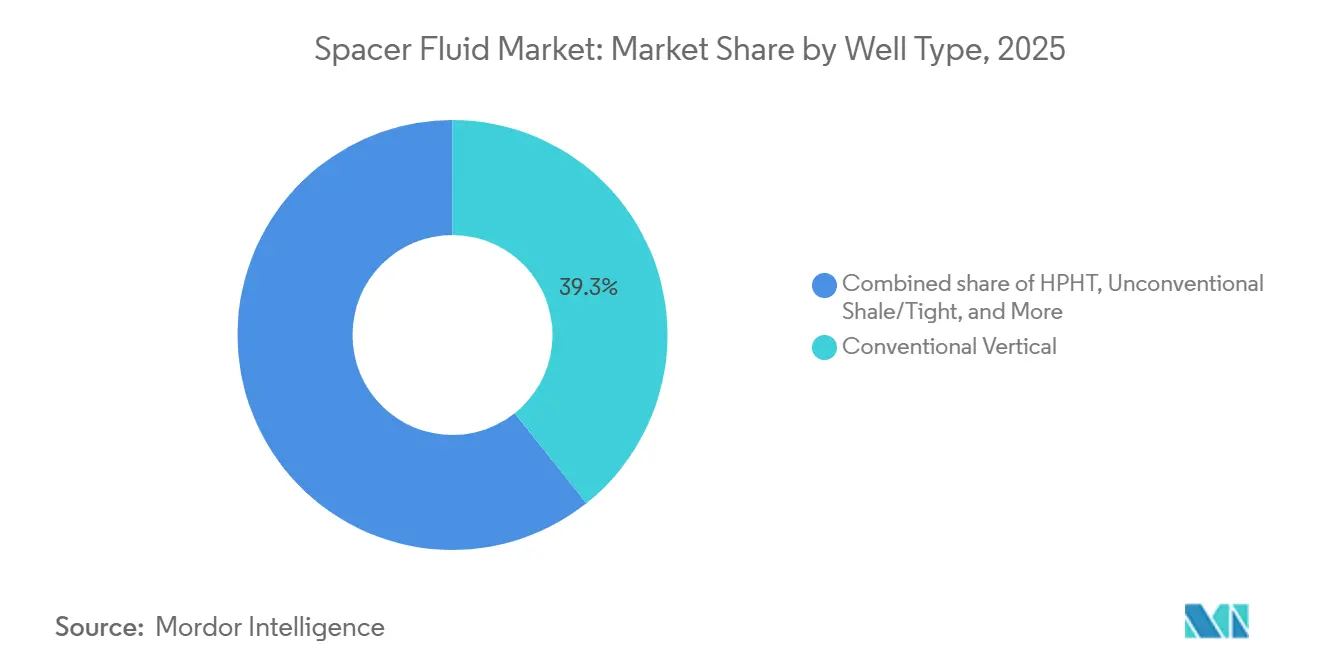

- 坑井タイプ別では、従来型垂直坑井が2025年のスペーサー流体市場シェアの39.3%をリードし、地熱坑井タイプは2031年まで年平均成長率8.1%で成長すると予測されています。

- 場所別では、陸上が2025年のスペーサー流体市場シェアの73%をリードし、海上は2031年まで年平均成長率6.4%で成長すると予測されています。

- 地域別では、北米が2025年のスペーサー流体市場シェアの36.9%をリードし、アジア太平洋は2031年まで年平均成長率6.2%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスペーサー流体市場トレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ESG主導のメタン漏洩削減義務 | +1.2% | 北米、欧州連合 | 中期(2~4年) |

| 高温高圧および超深海プロジェクトの急増 | +1.5% | メキシコ湾、ブラジル、西アフリカ、アジア太平洋 | 長期(4年以上) |

| 北米におけるシェール再破砕プログラムの増加 | +0.9% | 米国、カナダ | 短期(2年以内) |

| デジタル設計によるレオロジー調整可能なスペーサー配合 | +0.7% | 世界規模、北米・中東での早期採用 | 中期(2~4年) |

| 新規スペーサー化学を必要とするCCUS坑井改修 | +0.6% | 米国、カナダ、ノルウェー、英国、オーストラリア | 長期(4年以上) |

| 国営石油会社の現地調達規則(中東・北アフリカ、アジア太平洋) | +0.5% | サウジアラビア、アラブ首長国連邦、インド、中国、インドネシア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ESG主導のメタン漏洩削減義務

世界の気候政策がスペーサーの仕様をガス移動防止に向けて再形成しています。米国環境保護庁(EPA)の2024年規則は廃棄物排出課金制度を導入し、2026年には1メートルトンあたり1,500米ドルに引き上げられ、ケーシング表面を湿潤させてマイクロアニュラス形成を抑制する、より厳密な密度ウィンドウと界面活性剤パッケージが求められています。[1]米国環境保護庁、「EPAが石油・天然ガス操業からのメタンおよびその他の有害汚染物質を削減するための最終規則を発行」、epa.gov 欧州連合のメタン規制は2024年に施行され、輸入ガスへの責任を拡大し、ISO 13503認定流体への需要を高めています。SLBのCemCRETE LiteCRETEポリマースペーサーはパーミアン盆地に展開され、ベントナイト流体と比較してガス移動を40%削減しました。[2]SLB、「CemCRETE LiteCRETEシステムがパーミアン盆地でのガス移動を削減」、slb.com オペレーターは、特に圧力スパイクが未硬化セメントを剥離させる可能性がある水平シェール坑井において、環状シール完全性を確保するために±0.2 lb/galの密度許容差をますます要求しています。並行して、デジタル漏洩検知プラットフォームが数分以内に異常を検知し、迅速な修復を強制することで、プレミアムスペーサーの採用をさらに促進しています。

高温高圧および超深海プロジェクトの急増

数十億ドル規模の深海複合施設がスペーサー流体市場を合成・油性システムへと移行させています。ChevronのAnchorプロジェクトとShellのWhaleプロジェクトはいずれも20,000 psiおよび350°Fを超える環境で操業しており、熱的に安定した粘度調整剤と最大18 lb/galの密度が求められています。[3]Chevron、「Anchorプロジェクト」、chevron.com Petrobrasは2024年にSLBと28坑井を対象とした4億3,000万米ドルの契約を締結し、ナノ粒子強化スペーサーが15,000 psiで30分あたり50ml以下の流体損失を維持します。[4]SLB、「CemCRETE LiteCRETEシステムがパーミアン盆地でのガス移動を削減」、slb.com 酸化グラフェンなどのナノ粒子は不透過性ケークを形成し、ゾーン隔離を保護しながら地層損傷を低減します。高温高圧および超深海の需要は、排出限界内で生分解しながら極端な坑底環境に耐える合成ベース流体への調達を傾けており、プレミアム化学品の長期サイクル成長を支えています。

北米におけるシェール再破砕プログラムの増加

既存シェール坑井の経済的な再破砕には、新たなプロパント段階の前に残留スリックウォーターとスケールを置換するスペーサーが必要です。BKV Corporationは、摩擦低減剤とスケール抑制剤を含むハイブリッド水性スペーサーを使用することで、バーネットにおいて初期生産量を30%~50%向上させました。DiamondbackとPioneer(現ExxonMobil)はResFracシミュレーションを使用してスペーサートレインを設計し、ポンプ時間を短縮して流体コストを15%節約しています。坑井あたり15,000~30,000米ドルのスペーサー予算は再破砕総費用の5%~8%に相当するため、使用量を削減しながら置換効率を維持できる配合業者がシェアを獲得しています。総溶解固形物(TDS)が200,000 ppmを超えることが多い生産水は、塩分耐性を持つ合成ポリマーの採用を促進しています。

デジタル設計によるレオロジー調整可能なスペーサー配合

機械学習プラットフォームがリアルタイムで密度、粘度、流量を最適化しています。HalliburtonのiCruiseおよびDecisionSpace 365は坑底データに基づいてスペーサー化学を調整し、ヘインズビルでの使用量を最大15%削減しています。Baker HughesのLeucipaは北海で同様の機能を果たし、SLBのDelfiデジタルツインはエンジニアが最小有効量を指定できるようにしています。これらのツールは従来の水性製品を汎用化し、マージンをソフトウェアサービスへとシフトさせています。レオロジー調整可能なシステムはpHトリガーによってニュートン流体から非ニュートン流体挙動に切り替わり、乱流から層流への遷移が岩盤破壊を防ぐ水平坑井において重要です。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊バイオポリマーの価格変動 | -0.8% | 世界規模、インド・パキスタン依存地域で深刻 | 短期(2年以内) |

| 界面活性剤毒性に関する排出規制の強化 | -0.6% | メキシコ湾、北海、オーストラリア、東南アジア | 中期(2~4年) |

| エルニーニョ後の食品グレードキサンタン・グアーのサプライボトルネック | -0.4% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| スペーサー使用量を削減するAIベースの泥水残留シミュレーター | -0.5% | 世界規模、北米・中東に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊バイオポリマーの価格変動

キサンタンは2026年1月に1メートルトンあたり2,760米ドルに達し、中国の発酵業者がエネルギーコスト上昇に直面したことで前年比10%上昇しました。インドの2024年秋作期における不規則なモンスーンによりグアー生産量が15%減少し、その後10%~50%の輸入関税が課され、インド供給に依存するサービス会社のコストが上昇しました。合成ポリマーは一貫性を提供しますが、EU REACHの下で環境上の懸念を引き起こし、バイオポリマーを完全に代替する能力を制限しています。スペーサーは坑井総コストの5%~8%を占めるため、コスト急騰は特に経済性が厳しい再破砕および廃坑プログラムにおいて予算超過に直結します。

界面活性剤毒性に関する排出規制の強化

EPAのNPDES GMG290000許可は2023年以降86%の合格率を達成しており、不合格の場合は1日あたり最大50,000米ドルのコストとリグスケジュールの遅延が生じるため、オペレーターはノニルフェノールエトキシレートより25%高価な生分解性アルキルポリグルコシドを採用するようになっています。OSPARおよびNOPSEMAも同様の海上制限を施行しており、ディーゼルベースの希釈剤と亜鉛抑制剤を事実上段階的に廃止しています。小規模サービス会社は新たな毒性試験の費用を賄えないことが多く、参入障壁が高まり、スペーサー流体市場シェアが既存企業に集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流体ベース別:切替可能型ポリマーが水性優位に挑戦

水性配合は低コストと取り扱いの容易さから2025年のスペーサー流体市場シェアの63.8%を占めました。しかし、ポリマーリッチな切替可能型流体は市場全体より220ベーシスポイント速く成長しており、pHトリガーゲル化が水平坑井のゾーン隔離を改善することで2031年まで年平均成長率7.3%で進展しています。油性製品は高温高圧および深海坑井において引き続き不可欠です。メキシコ湾のような排出規制が厳しい盆地で好まれる合成ベース流体は28日以内に生分解し、毒性制限を満たします。発泡型および超軽量システムは、密度を6 lb/galまで低下させながら粘度を失わずに、枯渇または低圧ゾーンでの操業を可能にします。

切替可能型流体はpH 12以上でその場ゲルを形成することでセメント汚染を削減し、Fervo Energyの400坑井地熱プログラムでは坑井あたりスペーサー使用量を10%節約しました。エステルやポリアルファオレフィンが多い合成ベースは450°Fで12時間耐え、地熱およびCCUSのニーズを満たします。これらのプレミアムニッチは低仕様水性システムの歴史的優位性を侵食しており、スペーサー流体市場規模の分布を再定義しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

添加剤化学別:ナノ粒子が粘度調整剤の優位性を崩す

粘度調整剤およびレオロジー改質剤は2025年の添加剤需要の34.5%を占めましたが、ナノ強化システムは高温高圧条件下で流体損失制御を30%~40%改善し、2031年まで年平均成長率7.5%で拡大する見込みです。界面活性剤および湿潤剤はNPDES毒性試験を満たす生分解性化学品へのシフトによって牽引されています。循環損失防止材料および架橋繊維は自然亀裂型貯留層において引き続き不可欠です。

Baker Hughesが展開したシリカナノ粒子スペーサーは350°Fで30分あたり50ml以下の流体損失を達成し、キサンタンシステムを凌駕しました。酸化グラフェンの添加は実験室試験でセメント圧縮強度を15%向上させ、高温高圧仕上げでの採用を支持しています。添加剤の組み合わせは、バルクレオロジー改質剤から性能を高めながら単位コストを押し上げる設計されたナノ添加剤へと移行しています。

機能別:EOR用途が一次セメンチングを上回る成長

掘削泥水置換は2025年の機能別需要の43.1%を占めましたが、EORスペーサー使用量は中国の大慶・勝利油田にポリマーフラッドが広がるにつれて年平均成長率7.8%で進展しています。一次セメンチングは世界の掘削動向に連動して推移し、北海坑井の修復および坑井廃坑(P&A)作業は耐用年数末期に近づいています。残りはウェルボアクリーンアップと拡張ライナーからの需要です。

EOR向けスペーサー流体市場規模は、化学フラッドが低界面張力(IFT)界面活性剤スペーサーに依存して残留油を除去しポリマー注入性を確保するため拡大しています。ブラジルのカンポス盆地では、Petrobrasが界面活性剤・ポリマーフラッドにより2027年までに日量15,000バレルの増産を目指しており、地域固有の需要を牽引しています。このため、掘削泥水置換が数量的には依然として大きいものの、EORは最も成長の速い機能別セグメントとなっています。

貯留層タイプ別:亀裂型炭酸塩岩が特化した化学品を要求

砂岩は2025年に43.7%のシェアを占めましたが、ジャフラーや北米シェールの緻密炭酸塩岩が100~500ミクロンの架橋粒子を必要とするため、自然亀裂型地層は年平均成長率6.1%で成長しています。亀裂型炭酸塩岩向けスペーサー流体には損失を抑制するためにグラファイトと炭酸カルシウムが含まれることが多く、Saudi Aramcoの早期生産坑井でこの戦略が確認されています。

「その他」に含まれる非在来型シェールでも、塩分耐性スペーサーは引き続き重要です。カナダのLNG輸出を支えるモントニーおよびデュベルネーは、10% H₂Sを超える酸性ガス環境で機能する添加剤を必要としています。これらの技術的ニーズが製品ラインを多様化し、平均販売価格を引き上げています。

坑井タイプ別:地熱の急増が需要構成を再形成

従来型垂直坑井は2025年の活動の39.3%に低下しました。地熱は年平均成長率8.1%で成長しており、Eavor-Loopのような閉ループ設計が450°Fの安定性と腐食抑制を要求するため、最も急速に拡大するセグメントとなっています。高温高圧坑井はメキシコ湾と西アフリカのプロジェクトによって牽引され、非在来型水平坑井と方向性坑井が残りを占めています。

Fervo EnergyのCape Stationはシリケート抑制剤を含む合成ポリマーを450°Fで12時間耐えるよう指定しており、地熱がスペーサー流体市場の需要パターンを塗り替えている理由を裏付けています。超高温への移行は高度なポリマー科学を持つサプライヤーを優遇し、有効な競争を制限しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

場所別:海上の複雑性がプレミアム価格を牽引

陸上は2025年に73%のシェアを占めましたが、超深海開発により海上は年平均成長率6.4%で成長しています。Petrobras単独で28坑のプレソルト坑井をブラジルの規制を満たすために28日で生分解する合成ベーススペーサーで掘削する予定であり、ラテンアメリカの海上成長を支えています。ExxonMobilのスタブルック鉱区は12,000 psiの貯留層に油性スペーサーを使用しています。

NPDESからOSPARに至る海上規制は、グリーン界面活性剤と閉ループカッティングシステムへの需要を高め、流体コストに20%~30%を加算しています。これらのコンプライアンス費用の増加は陸上と海上の配合間の価格差を拡大し、堅固な環境ポートフォリオを持つサプライヤーの収益源を強化しています。

地域分析

北米は2024年に掘削された12,000本の水平シェール坑井が1,500万バレルの仕上げ流体を消費したことを背景に、2025年のスペーサー流体市場シェアの36.9%を占めました。しかし、資本が再破砕に移行するにつれてここでの成長は緩やかになっており、バーネットのキャンペーンでは坑井あたり15,000~30,000米ドルのハイブリッドスペーサーを使用して生産量が30%~50%向上しました。LNG輸出需要に支えられたカナダのモントニーは、H₂S豊富な坑井に酸性ガス対応スペーサーを必要としています。

アジア太平洋は2031年まで年平均成長率6.2%で最も成長の速い地域です。インドの2027年までの掘削化学品60%現地調達規則が国内キサンタン発酵とグアー加工を促進しています。CNOOCは中国製スペーサーを要求する12億米ドルの掘削契約を発注し、インドネシアのSKK Migasは2030年までに50%の現地調達を目標とし、多国籍企業にパートナーシップまたはブレンドプラントの建設を強いています。

欧州はヨハン・スベルドラップのような新規開発と大規模なP&Aという二重の焦点を反映しています。英国の規制当局は2030年までに2,000本の北海坑井が廃坑されると予想しており、16 lb/galの高密度スペーサーへの需要を高めています。南米は12%を占め、高圧坑井が合成ベースを使用するブラジルのプレソルトが支配しています。中東・アフリカはジャフラーの非在来型ガス増産とガシャ超酸性ガスの恩恵を受けており、いずれも循環損失防止および腐食抑制配合を好んでいます。

競争環境

世界のスペーサー流体市場は中程度に集中しています。SLB、Halliburton、Baker Hughesは掘削流体とセメンチング契約のバンドルによって支えられた主要プレーヤーです。SLBの2024年第4四半期収益は93億米ドルに達し、DelfiプラットフォームがスペーサーOptimizationを自動化したことでデジタル部門が24%増の14億米ドルとなりました。Halliburtonは同四半期に57億米ドルを計上し、中東での能力を拡大しました。Baker HughesのLeucipa統合分析は北海坑井でスペーサー使用量を10%~15%削減しました。

Impact Fluid SolutionsやPetrochem Performance Chemicalsなどの小規模専門業者は、450°F安定合成ポリマーで地熱およびCCUSニッチを狙っています。規制毒性試験コストは統合を促進しますが、ナノテクノロジーと切替可能型ポリマーの革新者には余地が残っています。AI主導の使用量削減は汎用製品のトップライン成長を制約し、サービス会社をプレミアム化学品とデジタルサブスクリプションへの転換に追い込んでいます。

スペーサー流体産業リーダー

Halliburton Company

SLB(Schlumberger)

Baker Hughes Company

Weatherford International

TETRA Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:SLBはPetrobrasとサントス盆地28坑井向けに28日で生分解する合成ベーススペーサーを使用する4億3,000万米ドルの掘削サービス契約を締結しました。

- 2025年2月:Argent LNGは、ルイジアナ州ポート・フォーション提案の年産2,400万トンLNG輸出施設のテクノロジープロバイダーとしてBaker Hughesを選定し、NMBL™モジュール式LNGソリューションとLM9000ガスタービンを採用し、iCenter™デジタルソリューションを含む複数年サービス計画を締結しました。建設は2026年に開始し、2030年までに商業運転を開始する予定です。

- 2025年1月:Baker HughesはSureCONNECT™ FEを発売しました。これは高圧・高温環境向けに設計された初の商業的に利用可能な坑底光ファイバーウェットメイトシステムであり、介入なしにリアルタイム監視と電気式インテリジェント完成システムを可能にします。

- 2024年11月:Baker Hughesはウォルビスベイ港にナミビア最大の液体泥水プラントとセメントバルク施設を開設し、オレンジ盆地の海上石油・ガス操業を支援するために15,000バレルの流体を保有しています。

世界のスペーサー流体市場レポートの範囲

スペーサー流体とは、坑井完成時に掘削泥水とセメントスラリーという化学的に相容れない2つの流体の混合を分離・防止するために石油・ガス産業で使用される特殊な粘性液体です。掘削流体とセメントが直接接触すると、深刻なゲル化、増粘、または不十分な結合が生じ、坑井の完全性を損なう可能性があります。

スペーサー流体市場は、流体ベース、添加剤化学、機能、貯留層タイプ、坑井タイプ、場所、地域によってセグメント化されています。流体ベース別では、水性、油性、合成ベース、ポリマーリッチ切替可能型、その他の流体ベースにセグメント化されています。添加剤化学別では、粘度調整剤およびレオロジー改質剤、界面活性剤および湿潤剤、循環損失防止材料・架橋繊維、ナノ粒子強化システムにセグメント化されています。機能別では、一次セメンチング、修復・坑井廃坑(プラグ・アンド・アバンドン)、掘削泥水置換、EOR、ウェルボアクリーンアップ、その他の用途にセグメント化されています。貯留層タイプ別では、炭酸塩岩、砂岩、自然亀裂型、その他の貯留層タイプにセグメント化されています。坑井タイプ別では、従来型垂直坑井、高温高圧、非在来型シェール・タイト、方向性・水平坑井、地熱坑井にセグメント化されています。場所別では、陸上と海上にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域のスペーサー流体市場の規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 水性スペーサー流体 |

| 油性スペーサー流体 |

| 合成ベーススペーサー流体 |

| ポリマーリッチ切替可能型流体 |

| その他(発泡型、超軽量型など) |

| 粘度調整剤およびレオロジー改質剤 |

| 界面活性剤および湿潤剤 |

| 循環損失防止材料・架橋繊維 |

| ナノ粒子強化システム |

| 一次セメンチング |

| 修復・坑井廃坑(プラグ・アンド・アバンドン) |

| 掘削泥水置換 |

| 石油増進回収(EOR) |

| ウェルボアクリーンアップおよびその他の用途 |

| 炭酸塩岩 |

| 砂岩 |

| 自然亀裂型 |

| その他 |

| 従来型垂直坑井 |

| 高温高圧(HPHT) |

| 非在来型シェール・タイト |

| 方向性・水平坑井 |

| 地熱 |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 流体ベース別 | 水性スペーサー流体 | |

| 油性スペーサー流体 | ||

| 合成ベーススペーサー流体 | ||

| ポリマーリッチ切替可能型流体 | ||

| その他(発泡型、超軽量型など) | ||

| 添加剤化学別 | 粘度調整剤およびレオロジー改質剤 | |

| 界面活性剤および湿潤剤 | ||

| 循環損失防止材料・架橋繊維 | ||

| ナノ粒子強化システム | ||

| 機能別 | 一次セメンチング | |

| 修復・坑井廃坑(プラグ・アンド・アバンドン) | ||

| 掘削泥水置換 | ||

| 石油増進回収(EOR) | ||

| ウェルボアクリーンアップおよびその他の用途 | ||

| 貯留層タイプ別 | 炭酸塩岩 | |

| 砂岩 | ||

| 自然亀裂型 | ||

| その他 | ||

| 坑井タイプ別 | 従来型垂直坑井 | |

| 高温高圧(HPHT) | ||

| 非在来型シェール・タイト | ||

| 方向性・水平坑井 | ||

| 地熱 | ||

| 場所別 | 陸上 | |

| 海上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのスペーサー流体の世界需要はどの程度になるか?

スペーサー流体市場規模は2026年から年平均成長率5.11%で成長し、2031年までに3億3,774万米ドルに達すると予測されています。

最も成長の速い流体ベースはどれか?

ポリマーリッチ切替可能型スペーサー流体は、pHトリガーゲル化がゾーン隔離を改善することで2031年まで年平均成長率7.3%で拡大すると予測されています。

なぜナノ粒子がスペーサー配合で人気を集めているのか?

酸化グラフェンやシリカなどのナノ粒子は流体損失を最大40%削減しセメント強度を高め、高温高圧仕上げでの採用を支持しています。

メタン規制はスペーサー需要にどのような影響を与えるか?

EPAおよびEUのメタン規制は、オペレーターがより厳密な密度ウィンドウとガス移動制御を持つスペーサーを指定するよう促し、プレミアム製品の販売を促進しています。

最も強い成長見通しを持つ地域はどこか?

アジア太平洋は、インド、中国、インドネシアの現地調達義務が国内添加剤生産を促進することで、2031年まで年平均成長率6.2%で成長する見込みです。

デジタルツールはスペーサー使用にどのような変化をもたらしているか?

SLBのDelfiやHalliburtonのDecisionSpace 365などのプラットフォームがリアルタイムでレオロジーを最適化し、スペーサー使用量を最大15%削減するとともに、価値をソフトウェアサービスへとシフトさせています。

最終更新日: