Tamanho e Participação do Mercado de Fluido Espaçador

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

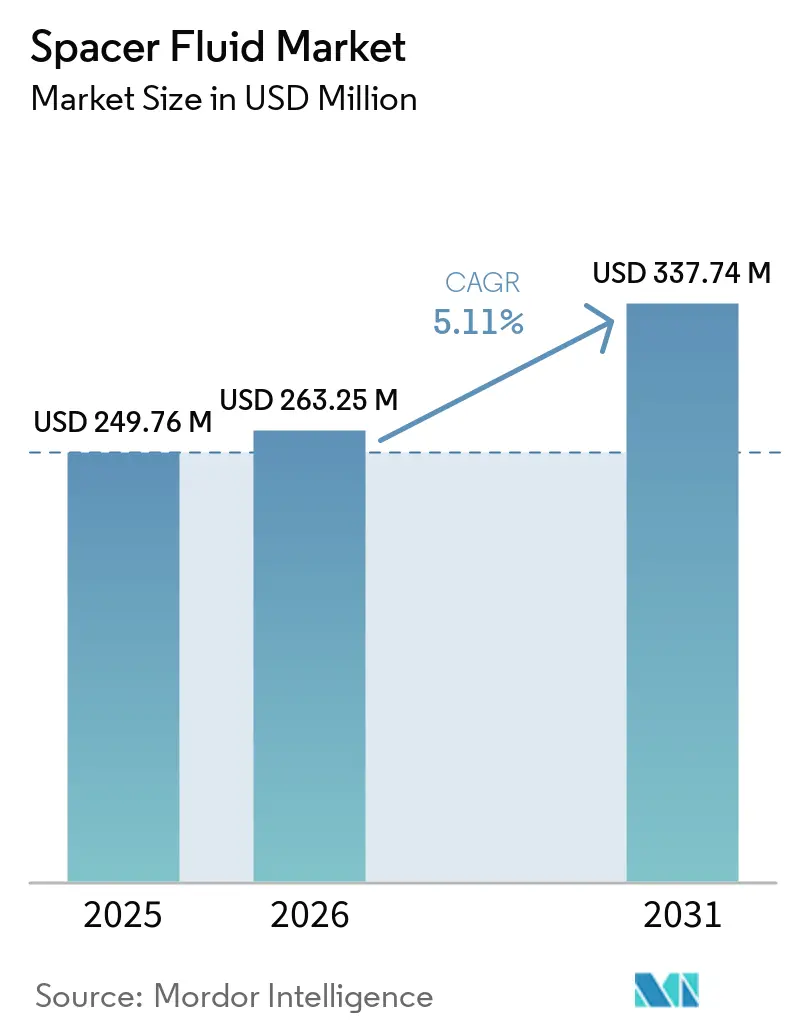

| Tamanho do Mercado (2026) | 263.25 Milhões de dólares |

| Tamanho do Mercado (2031) | 337.74 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

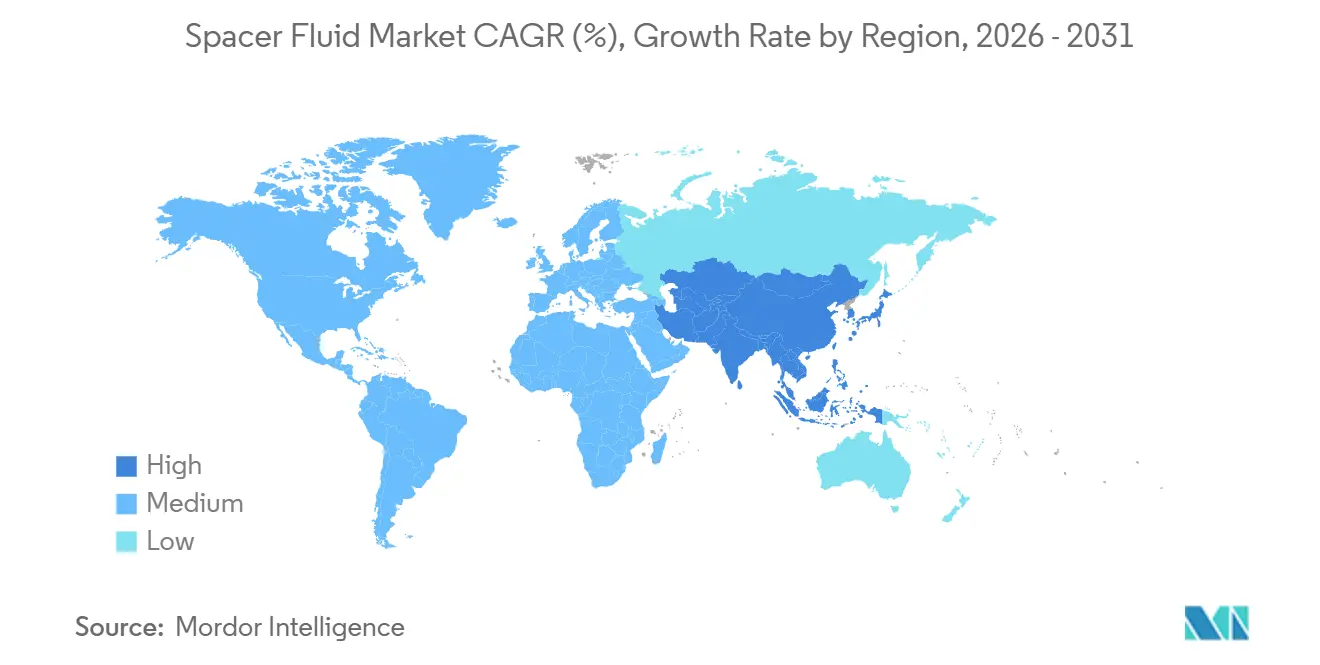

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido Espaçador por Mordor Intelligence

O tamanho do Mercado de Fluido Espaçador foi avaliado em USD 249,76 milhões em 2025 e estima-se que cresça de USD 263,25 milhões em 2026 para atingir USD 337,74 milhões até 2031, a um CAGR de 5,11% durante o período de previsão (2026-2031). No curto prazo, a pressão regulatória sobre a mitigação de vazamentos de metano e a transição para poços geotérmicos e de captura de carbono estão remodelando os padrões de demanda. Os operadores continuam a adquirir produtos de base aquosa de baixo custo para poços verticais terrestres, mas o crescimento é mais rápido para sistemas ricos em polímeros comutáveis e aprimorados com nanopartículas que suportam condições HPHT. O planejamento digital de poços agora otimiza a reologia em tempo real, reduzindo volumes em até 15% e transferindo o poder de precificação das empresas de serviços tradicionais para players centrados em software. Ao mesmo tempo, os mandatos de conteúdo local no Oriente Médio e na Ásia-Pacífico estão forçando os fornecedores internacionais a adicionar capacidade de mistura regional, o que está fragmentando as cadeias de suprimentos, mas ancorando o crescimento da demanda localmente. A intensidade competitiva é moderada: os três maiores fornecedores detêm a maior parte da receita global, mas especialistas menores estão ganhando espaço em retrofits geotérmicos e de CCUS, onde os históricos ainda são escassos.

Principais Conclusões do Relatório

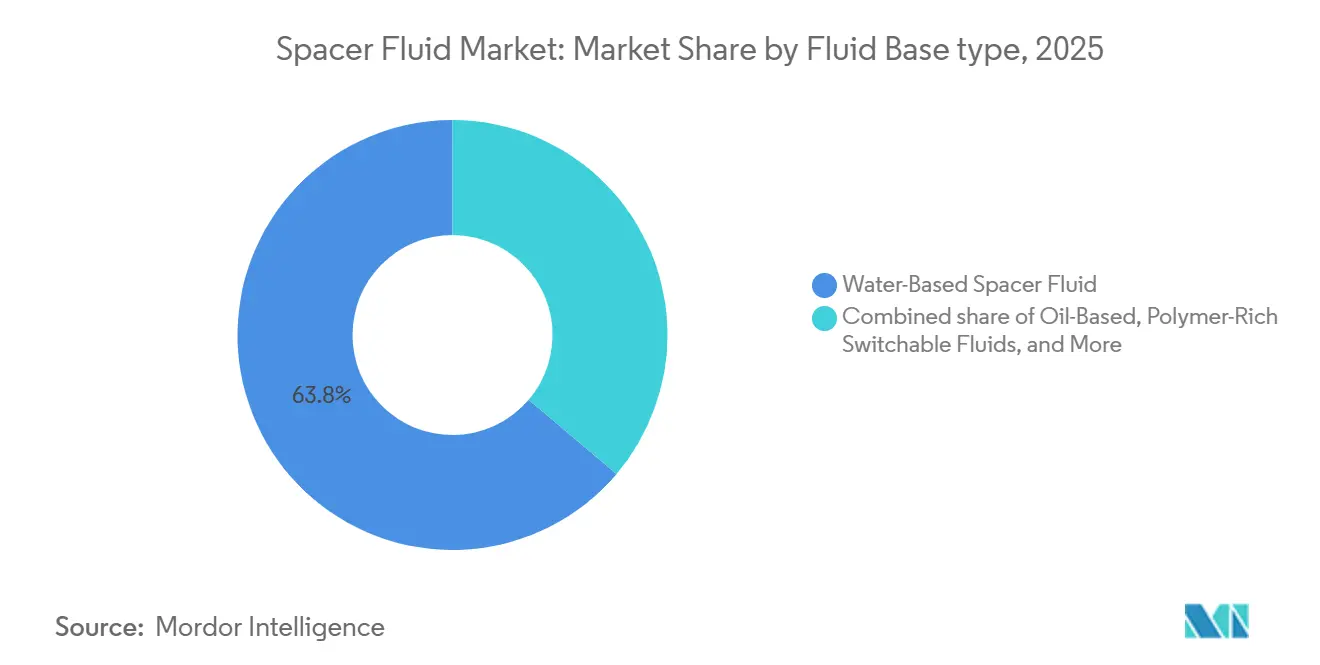

- Por base de fluido, os produtos de base aquosa lideraram com 63,8% da participação do mercado de fluido espaçador em 2025, enquanto os fluidos comutáveis ricos em polímeros têm projeção de crescimento a um CAGR de 7,3% até 2031.

- Por química de aditivos, viscosificantes e modificadores de reologia lideraram com 34,5% da participação do mercado de fluido espaçador em 2025, enquanto os sistemas aprimorados com nanopartículas têm projeção de crescimento a um CAGR de 7,5% até 2031.

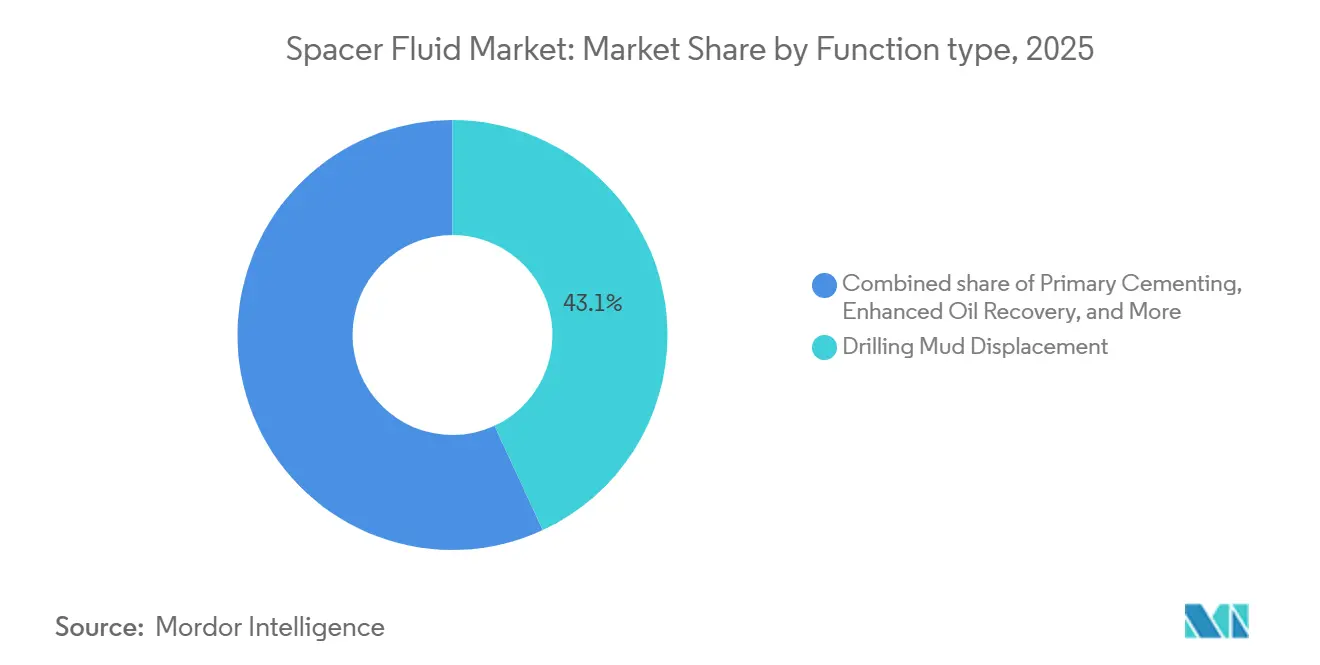

- Por função, o deslocamento de lama de perfuração capturou 43,1% do tamanho do mercado de fluido espaçador em 2025, e a recuperação aprimorada de petróleo avança a um CAGR de 7,8% até 2031.

- Por tipo de reservatório, o arenito liderou com 43,7% da participação do mercado de fluido espaçador em 2025, enquanto o tipo naturalmente fraturado tem projeção de crescimento a um CAGR de 6,1% até 2031.

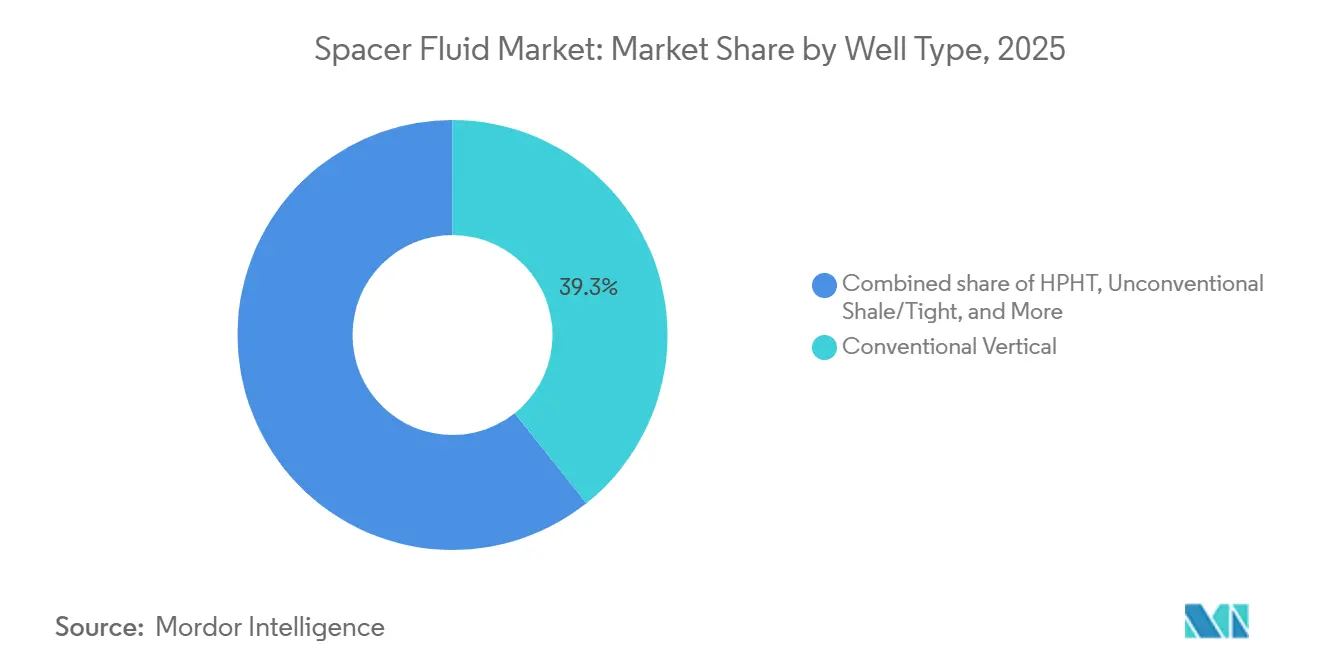

- Por tipo de poço, o poço vertical convencional liderou com 39,3% da participação do mercado de fluido espaçador em 2025, enquanto o tipo de poço geotérmico tem projeção de crescimento a um CAGR de 8,1% até 2031.

- Por localização, o segmento terrestre liderou com 73% da participação do mercado de fluido espaçador em 2025, enquanto as localizações offshore têm projeção de crescimento a um CAGR de 6,4% até 2031.

- Por geografia, a América do Norte liderou com 36,9% da participação do mercado de fluido espaçador em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 6,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fluido Espaçador

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de redução de vazamentos de metano orientados por ESG | +1.2% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Aumento em projetos HPHT e de águas ultraprofundas | +1.5% | Golfo do México, Brasil, África Ocidental, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento dos programas de refaturamento de xisto na América do Norte | +0.9% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Formulações de fluido espaçador com reologia ajustável projetadas digitalmente | +0.7% | Global, adoção inicial na América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Retrofits de poços de CCUS que exigem novas químicas de fluido espaçador | +0.6% | Estados Unidos, Canadá, Noruega, Reino Unido, Austrália | Longo prazo (≥ 4 anos) |

| Regras de conteúdo local de empresas nacionais de petróleo (MENA, APAC) | +0.5% | Arábia Saudita, Emirados Árabes Unidos, Índia, China, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de redução de vazamentos de metano orientados por ESG

A política climática global está remodelando as especificações de fluido espaçador em direção à prevenção de migração de gás. A regra de 2024 da Agência de Proteção Ambiental dos EUA introduziu uma Taxa de Emissões de Resíduos que sobe para USD 1.500 por tonelada métrica em 2026, obrigando janelas de densidade mais rígidas e pacotes de surfactantes que molham as superfícies do revestimento e reduzem a formação de micro-anular.[1]Agência de Proteção Ambiental dos EUA, "A EPA Emite Regra Final para Reduzir o Metano e Outras Poluições Prejudiciais de Operações de Petróleo e Gás Natural," epa.gov O Regulamento de Metano da União Europeia entrou em vigor em 2024, estendendo a responsabilidade ao gás importado e elevando a demanda por fluidos certificados pela ISO 13503. O fluido espaçador polimérico CemCRETE LiteCRETE da SLB, implantado na Bacia do Permiano, reduziu a migração de gás em 40% em relação aos fluidos de bentonita.[2]SLB, "O Sistema CemCRETE LiteCRETE da SLB Reduz a Migração de Gás na Bacia do Permiano," slb.com Os operadores insistem cada vez mais em tolerâncias de densidade de ±0,2 lb/gal para garantir a integridade do selo anular, especialmente em poços horizontais de xisto onde picos de pressão podem deslocar o cimento não endurecido. Em paralelo, plataformas digitais de detecção de vazamentos sinalizam anomalias em minutos, forçando remediação rápida e impulsionando ainda mais a adoção de fluidos espaçadores premium.

Aumento em projetos HPHT e de águas ultraprofundas

Complexos de águas profundas de vários bilhões de dólares estão movendo o mercado de fluido espaçador em direção a sistemas sintéticos e de base oleosa. Os projetos Anchor da Chevron e Whale da Shell operam além de 20.000 psi e 350 °F, exigindo viscosificantes termicamente estáveis e densidades de até 18 lb/gal.[3]Chevron, "Projeto Anchor," chevron.com A Petrobras concedeu à SLB um contrato de USD 430 milhões em 2024 cobrindo 28 poços onde fluidos espaçadores aprimorados com nanopartículas mantêm a perda de fluido abaixo de 50 ml/30 min a 15.000 psi.[4]SLB, "O Sistema CemCRETE LiteCRETE da SLB Reduz a Migração de Gás na Bacia do Permiano," slb.com Nanopartículas como o óxido de grafeno formam camadas impermeáveis que protegem o isolamento zonal enquanto reduzem os danos à formação. A demanda por HPHT e águas ultraprofundas está, portanto, inclinando as aquisições para fluidos de base sintética que se biodegradaram dentro dos limites de descarte, mas sobrevivem a ambientes extremos de fundo de poço, sustentando o crescimento de longo ciclo para químicas premium.

Crescimento dos programas de refaturamento de xisto na América do Norte

Os refaturamentos econômicos de poços de xisto legados precisam de fluidos espaçadores que desloquem a água deslizante residual e a incrustação antes de novas etapas de propante. A BKV Corporation alcançou taxas iniciais 30%-50% mais altas no Barnett usando fluidos espaçadores híbridos de base aquosa com redutores de atrito e inibidores de incrustação. A Diamondback e a Pioneer (agora ExxonMobil) usam a simulação ResFrac para projetar trens de fluido espaçador que encurtam o tempo de bombeamento e economizam 15% no custo de fluido. Os orçamentos de fluido espaçador de USD 15.000-30.000 por poço equivalem a 5%-8% do gasto total com refaturamento, portanto, os formuladores capazes de reduzir o volume, mas manter a eficiência de deslocamento, estão ganhando participação. A alta concentração de sólidos dissolvidos totais na água produzida, frequentemente superior a 200.000 ppm, impulsiona a adoção de polímeros sintéticos com resiliência à salinidade.

Formulações de fluido espaçador com reologia ajustável projetadas digitalmente

Plataformas de aprendizado de máquina otimizam densidade, viscosidade e taxa de fluxo em tempo real. O iCruise e o DecisionSpace 365 da Halliburton ajustam a química do fluido espaçador com base em dados de fundo de poço, reduzindo volumes em até 15% no Haynesville. O Leucipa da Baker Hughes faz o mesmo no Mar do Norte, enquanto o gêmeo digital Delfi da SLB permite que os engenheiros especifiquem volumes mínimos eficazes. Essas ferramentas comoditizam os produtos de base aquosa legados e transferem as margens para serviços de software. Os sistemas com reologia ajustável também alternam de comportamento newtoniano para não newtoniano por meio de gatilhos de pH, cruciais para poços horizontais onde as transições de turbulento para laminar evitam a ruptura da rocha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Precificação volátil de biopolímeros especiais | -0.8% | Global, aguda em regiões dependentes da Índia/Paquistão | Curto prazo (≤ 2 anos) |

| Limites de descarte mais rígidos sobre toxicidade de surfactantes | -0.6% | Golfo do México, Mar do Norte, Austrália, Sudeste Asiático | Médio prazo (2-4 anos) |

| Gargalos de fornecimento de xantana/guar de grau alimentício pós-El Niño | -0.4% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Simuladores de lama no lugar baseados em IA reduzindo volumes de fluido espaçador | -0.5% | Global, concentrado na América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Precificação volátil de biopolímeros especiais

A xantana atingiu USD 2.760 por tonelada métrica em janeiro de 2026, alta de 10% em relação ao ano anterior, após os fermentadores chineses enfrentarem custos de energia mais elevados. A produção de guar caiu 15% na safra kharif de 2024 na Índia devido a monções irregulares, e depois enfrentou tarifas de importação de 10%-50%, elevando os custos para as empresas de serviços dependentes do fornecimento indiano. Os polímeros sintéticos oferecem consistência, mas levantam questões ambientais sob o regulamento REACH da União Europeia, limitando sua capacidade de substituir totalmente os biopolímeros. Os fluidos espaçadores representam 5%-8% dos custos totais do poço, portanto, os picos de custo se traduzem rapidamente em estouros de orçamento, especialmente para programas de refaturamento e abandono com economias apertadas.

Limites de descarte mais rígidos sobre toxicidade de surfactantes

A licença NPDES GMG290000 da EPA alcançou uma taxa de aprovação de 86% desde 2023; as reprovações custam até USD 50.000 por dia e atrasam os cronogramas das sondas, levando os operadores a adotar alquil-poliglucosídeos biodegradáveis que custam 25% a mais do que os etoxilatos de nonilfenol. A OSPAR e a NOPSEMA impõem limites offshore semelhantes, eliminando efetivamente os diluentes à base de diesel e os inibidores de zinco. As empresas de serviços menores frequentemente não conseguem financiar os novos testes de toxicidade, elevando as barreiras de entrada e concentrando a participação do mercado de fluido espaçador entre os incumbentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Base de Fluido: Polímeros Comutáveis Desafiam a Dominância da Base Aquosa

As formulações de base aquosa detinham 63,8% da participação do mercado de fluido espaçador em 2025, graças ao baixo custo e à facilidade de manuseio. No entanto, os fluidos comutáveis ricos em polímeros estão crescendo 220 pontos-base mais rápido do que o mercado geral de fluido espaçador, avançando a um CAGR de 7,3% até 2031, à medida que a gelificação ativada por pH melhora o isolamento zonal em poços horizontais. Os produtos de base oleosa permanecem vitais para poços HPHT e de águas profundas. Os fluidos de base sintética, favorecidos em bacias sensíveis ao descarte como o Golfo do México, se biodegradaram em 28 dias e atendem aos limites de toxicidade. Os sistemas espumados e ultraleves permitem operações em zonas depletadas ou de baixa pressão, reduzindo a densidade para 6 lb/gal sem perder viscosidade.

Os fluidos comutáveis reduzem a contaminação do cimento formando géis in situ em pH 12 e acima, uma função que economizou 10% do volume de fluido espaçador por poço no programa geotérmico de 400 poços da Fervo Energy. As bases sintéticas, frequentemente ésteres ou polialfaolefinas, sobrevivem a 450 °F por 12 horas, atendendo às necessidades geotérmicas e de CCUS. Juntos, esses nichos premium estão erodindo a dominância histórica dos sistemas de base aquosa de baixa especificação, redefinindo a distribuição do tamanho do mercado de fluido espaçador.

Por Química de Aditivos: Nanopartículas Perturbam a Incumbência dos Viscosificantes

Viscosificantes e modificadores de reologia capturaram 34,5% da demanda de aditivos em 2025, mas os sistemas aprimorados com nanopartículas devem expandir a um CAGR de 7,5% até 2031, melhorando o controle de perda de fluido em 30%-40% em condições HPHT. Surfactantes e agentes de molhabilidade são impulsionados pela mudança para químicas biodegradáveis que atendem aos testes de toxicidade NPDES. Materiais de controle de perda de circulação e fibras de ponte permanecem essenciais para reservatórios naturalmente fraturados.

Os fluidos espaçadores com nanopartículas de sílica lançados pela Baker Hughes alcançaram perda de fluido abaixo de 50 ml/30 min a 350 °F, superando os sistemas de xantana. O carregamento de óxido de grafeno aumentou a resistência à compressão do cimento em 15% em testes de laboratório, apoiando a adoção em completações HPHT. A mistura de aditivos está, portanto, pivotando de modificadores de reologia em massa para nanoaditivos de engenharia que elevam o desempenho enquanto aumentam os custos unitários.

Por Função: Aplicações de Recuperação Aprimorada de Petróleo Superam a Cimentação Primária

O deslocamento de lama de perfuração representou 43,1% da demanda funcional em 2025, mas o uso de fluido espaçador para recuperação aprimorada de petróleo avança a um CAGR de 7,8% à medida que as inundações de polímeros se expandem pelos campos Daqing e Shengli da China. A cimentação primária permaneceu, acompanhando a perfuração global, enquanto os trabalhos de remediação e abandono de poços no Mar do Norte estavam próximos do fim de vida útil. O restante vem da limpeza de poços e revestimentos expansíveis.

O tamanho do mercado de fluido espaçador para recuperação aprimorada de petróleo está crescendo porque as inundações químicas dependem de fluidos espaçadores surfactantes de baixa tensão interfacial para limpar o óleo residual e permitir a injetividade de polímeros. Na Bacia de Campos do Brasil, a Petrobras visa 15.000 bpd de produção incremental até 2027 por meio de inundações de surfactante-polímero, impulsionando a demanda específica da região. Portanto, a recuperação aprimorada de petróleo tornou-se a fatia funcional de crescimento mais rápido, mesmo que o deslocamento de lama de perfuração permaneça numericamente maior.

Por Tipo de Reservatório: Carbonatos Fraturados Exigem Químicas Personalizadas

Os arenitos detinham 43,7% de participação em 2025, mas as formações naturalmente fraturadas estão crescendo a um CAGR de 6,1% à medida que os carbonatos compactos em Jafurah e os xistos da América do Norte exigem partículas de ponte entre 100-500 mícrons. Os fluidos espaçadores para carbonatos fraturados frequentemente incluem grafite e carbonato de cálcio para conter perdas; os poços de produção antecipada da Saudi Aramco confirmaram essa estratégia.

Com o xisto não convencional também em "Outros", os fluidos espaçadores tolerantes à salinidade permanecem cruciais. O Montney e o Duvernay, que abastecem as exportações canadenses de GNL, exigem aditivos que funcionem em ambientes de gás ácido com mais de 10% de H₂S. Essas necessidades técnicas diversificam as linhas de produtos e elevam os preços médios de venda.

Por Tipo de Poço: Aumento Geotérmico Remodela o Mix de Demanda

Os poços verticais convencionais caíram para 39,3% da atividade em 2025. O segmento geotérmico, crescendo a um CAGR de 8,1%, representa agora a fatia de expansão mais rápida, pois os projetos de circuito fechado como o Eavor-Loop exigem estabilidade a 450 °F e inibição de corrosão. Os poços HPHT são impulsionados por projetos no Golfo do México e na África Ocidental, enquanto os poços horizontais e direcionais não convencionais preenchem o restante.

A Cape Station da Fervo Energy especifica polímeros sintéticos com inibidores de silicato para sobreviver a 12 horas a 450 °F, sublinhando por que o segmento geotérmico está redesenhando os padrões de demanda do mercado de fluido espaçador. A mudança para temperaturas ultraelevadas privilegia os fornecedores com ciência avançada de polímeros, limitando a concorrência efetiva.

Por Localização: A Complexidade Offshore Impulsiona a Precificação Premium

O segmento terrestre detinha 73% de participação em 2025, mas o offshore está crescendo a um CAGR de 6,4% graças aos desenvolvimentos em águas ultraprofundas. A Petrobras sozinha perfurará 28 poços de pré-sal com fluidos espaçadores de base sintética que se biodegradaram em 28 dias para atender às normas brasileiras, ancorando o crescimento offshore na América Latina. O bloco Stabroek da ExxonMobil depende de fluidos espaçadores de base oleosa para reservatórios de 12.000 psi.

As regulamentações offshore, do NPDES à OSPAR, impulsionam a demanda por surfactantes verdes e sistemas de cascalho de circuito fechado, adicionando 20%-30% aos custos de fluido. Esses gastos adicionais de conformidade ampliam a diferença de preço entre as formulações terrestres e offshore, fortalecendo os fluxos de receita para fornecedores com portfólios ambientais robustos.

Análise Geográfica

A América do Norte comandou 36,9% da participação do mercado de fluido espaçador em 2025, com base em 12.000 poços horizontais de xisto perfurados em 2024, consumindo 15 milhões de barris de fluidos de completação. No entanto, o crescimento aqui modera à medida que o capital pivota para refaturamentos; as campanhas no Barnett mostraram aumentos de produção de 30%-50% usando fluidos espaçadores híbridos que custam USD 15.000-30.000 por poço. O Montney do Canadá, impulsionado pela demanda de exportação de GNL, precisa de fluidos espaçadores compatíveis com gás ácido para poços ricos em H₂S.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 6,2% até 2031. A regra de 60% de conteúdo local da Índia para químicos de perfuração até 2027 está estimulando a fermentação doméstica de xantana e o processamento de guar. A CNOOC concedeu USD 1,2 bilhão em contratos de perfuração exigindo fluidos espaçadores fabricados na China, enquanto o SKK Migas da Indonésia visa 50% de conteúdo local até 2030, obrigando as multinacionais a fazer parcerias ou construir plantas de mistura.

A Europa reflete um foco duplo em novos desenvolvimentos como Johan Sverdrup e abandono de poços em larga escala. O regulador do Reino Unido espera que 2.000 poços do Mar do Norte sejam abandonados até 2030, elevando a demanda por fluidos espaçadores de alta densidade de 16 lb/gal. A América do Sul, com 12%, é dominada pelo pré-sal do Brasil, onde poços de alta pressão usam bases sintéticas. O Oriente Médio e África se beneficiam da aceleração do gás não convencional de Jafurah e do gás ultrassulfuroso de Ghasha, ambos favorecendo formulações com controle de perda de circulação e inibição de corrosão.

Cenário Competitivo

O mercado global de fluido espaçador é moderadamente concentrado. SLB, Halliburton e Baker Hughes são os principais players, ancorados por contratos agrupados de fluidos de perfuração e cimentação. A receita da SLB no quarto trimestre de 2024 atingiu USD 9,3 bilhões, com o segmento digital crescendo 24% para USD 1,4 bilhão, à medida que sua plataforma Delfi automatizou a otimização de fluido espaçador. A Halliburton registrou USD 5,7 bilhões naquele trimestre, expandindo a capacidade no Oriente Médio. O Leucipa integrado de análise da Baker Hughes reduziu os volumes de fluido espaçador em 10%-15% em poços do Mar do Norte.

Especialistas menores como Impact Fluid Solutions e Petrochem Performance Chemicals visam nichos geotérmicos e de CCUS com polímeros sintéticos estáveis a 450 °F. Os custos de testes de toxicidade regulatória favorecem a consolidação, mas há espaço em branco para inovadores em nanotecnologia e polímeros comutáveis. A redução de volume impulsionada por IA restringe o crescimento da receita bruta para produtos de commodities, pressionando as empresas de serviços a pivotar para químicas premium e assinaturas digitais.

Líderes do Setor de Fluido Espaçador

Halliburton Company

SLB (Schlumberger)

Baker Hughes Company

Weatherford International

TETRA Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A SLB garantiu um contrato de serviços de perfuração de USD 430 milhões com a Petrobras para 28 poços na Bacia de Santos que usarão fluidos espaçadores de base sintética biodegradáveis em 28 dias.

- Fevereiro de 2025: A Argent LNG selecionou a Baker Hughes como fornecedora de tecnologia para a proposta instalação de exportação de GNL de 24 MTPA em Port Fourchon, Louisiana, utilizando a solução de GNL modularizada NMBL™ e turbinas a gás LM9000 com um plano de serviços plurianual incluindo soluções digitais iCenter™. A construção deve começar em 2026 com operações comerciais até 2030.

- Janeiro de 2025: A Baker Hughes lançou o SureCONNECT™ FE, o primeiro sistema de acoplamento úmido de fibra óptica de fundo de poço disponível comercialmente, projetado para ambientes de alta pressão e alta temperatura, permitindo monitoramento em tempo real e sistemas de completação inteligente elétrica sem intervenção.

- Novembro de 2024: A Baker Hughes inaugurou a maior planta de lama líquida e instalação de cimento a granel da Namíbia no Porto de Walvis Bay, com capacidade para 15.000 barris de fluidos para apoiar operações de petróleo e gás offshore na Bacia Orange.

Escopo do Relatório do Mercado Global de Fluido Espaçador

Um fluido espaçador é um líquido viscoso especializado utilizado na indústria de petróleo e gás para separar e evitar a mistura de dois fluidos incompatíveis, tipicamente lama de perfuração e pasta de cimento, durante a completação do poço. O contato direto entre fluidos de perfuração e cimento, que são quimicamente incompatíveis, pode resultar em gelificação severa, espessamento ou ligação inadequada, potencialmente comprometendo a integridade do poço.

O mercado de fluido espaçador é segmentado por base de fluido, química de aditivos, função, tipo de reservatório, tipo de poço, localização e geografia. Por base de fluido, o mercado é segmentado em base aquosa, base oleosa, base sintética, fluidos comutáveis ricos em polímeros e outras bases de fluido. Por química de aditivos, o mercado é segmentado em viscosificantes e modificadores de reologia, surfactantes e agentes de molhabilidade, materiais de controle de perda de circulação/fibras de ponte e sistemas aprimorados com nanopartículas. Por função, o mercado é segmentado em cimentação primária, remediação/abandono de poço, deslocamento de lama de perfuração, recuperação aprimorada de petróleo, limpeza de poço e outros usos. Por tipo de reservatório, o mercado é segmentado em carbonato, arenito, naturalmente fraturado e outros tipos de reservatório. Por tipo de poço, o mercado é segmentado em vertical convencional, HPHT, xisto/compacto não convencional, direcional/horizontal e poços geotérmicos. Por localização, o mercado é segmentado em terrestre e offshore. O relatório também cobre o tamanho do mercado e as previsões para o mercado de fluido espaçador nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Fluido Espaçador de Base Aquosa |

| Fluido Espaçador de Base Oleosa |

| Fluido Espaçador de Base Sintética |

| Fluidos Comutáveis Ricos em Polímeros |

| Outros (Espumados, Ultraleves, etc.) |

| Viscosificantes e Modificadores de Reologia |

| Surfactantes e Agentes de Molhabilidade |

| Materiais de Controle de Perda de Circulação/Fibras de Ponte |

| Sistemas Aprimorados com Nanopartículas |

| Cimentação Primária |

| Remediação/Abandono de Poço |

| Deslocamento de Lama de Perfuração |

| Recuperação Aprimorada de Petróleo (EOR) |

| Limpeza de Poço e Outros Usos |

| Carbonato |

| Arenito |

| Naturalmente Fraturado |

| Outros |

| Vertical Convencional |

| HPHT |

| Xisto/Compacto Não Convencional |

| Direcional/Horizontal |

| Geotérmico |

| Terrestre |

| Offshore |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Base de Fluido | Fluido Espaçador de Base Aquosa | |

| Fluido Espaçador de Base Oleosa | ||

| Fluido Espaçador de Base Sintética | ||

| Fluidos Comutáveis Ricos em Polímeros | ||

| Outros (Espumados, Ultraleves, etc.) | ||

| Por Química de Aditivos | Viscosificantes e Modificadores de Reologia | |

| Surfactantes e Agentes de Molhabilidade | ||

| Materiais de Controle de Perda de Circulação/Fibras de Ponte | ||

| Sistemas Aprimorados com Nanopartículas | ||

| Por Função | Cimentação Primária | |

| Remediação/Abandono de Poço | ||

| Deslocamento de Lama de Perfuração | ||

| Recuperação Aprimorada de Petróleo (EOR) | ||

| Limpeza de Poço e Outros Usos | ||

| Por Tipo de Reservatório | Carbonato | |

| Arenito | ||

| Naturalmente Fraturado | ||

| Outros | ||

| Por Tipo de Poço | Vertical Convencional | |

| HPHT | ||

| Xisto/Compacto Não Convencional | ||

| Direcional/Horizontal | ||

| Geotérmico | ||

| Por Localização | Terrestre | |

| Offshore | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por fluidos espaçadores até 2031?

O tamanho do mercado de fluido espaçador tem previsão de atingir USD 337,74 milhões até 2031, crescendo a um CAGR de 5,11% a partir de 2026.

Qual base de fluido está crescendo mais rapidamente?

Os fluidos espaçadores comutáveis ricos em polímeros têm projeção de expansão a um CAGR de 7,3% até 2031, à medida que a gelificação ativada por pH melhora o isolamento zonal.

Por que as nanopartículas estão ganhando popularidade nas formulações de fluido espaçador?

Nanopartículas como óxido de grafeno e sílica reduzem a perda de fluido em até 40% e aumentam a resistência do cimento, apoiando a adoção em completações HPHT.

Qual impacto as regulamentações de metano têm sobre a demanda de fluido espaçador?

As normas de metano da EPA e da União Europeia pressionam os operadores a especificar fluidos espaçadores com janelas de densidade mais rígidas e controle de migração de gás, impulsionando as vendas de produtos premium.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 6,2% até 2031, impulsionada por mandatos de conteúdo local na Índia, China e Indonésia que estimulam a produção doméstica de aditivos.

Como as ferramentas digitais estão mudando o uso de fluido espaçador?

Plataformas como o Delfi da SLB e o DecisionSpace 365 da Halliburton otimizam a reologia em tempo real, reduzindo os volumes de fluido espaçador em até 15% e transferindo valor para serviços de software.

Página atualizada pela última vez em: