Spacer Fluid Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 263.25 Millionen US-Dollar |

| Marktgröße (2031) | 337.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spacer Fluid Marktanalyse von Mordor Intelligence

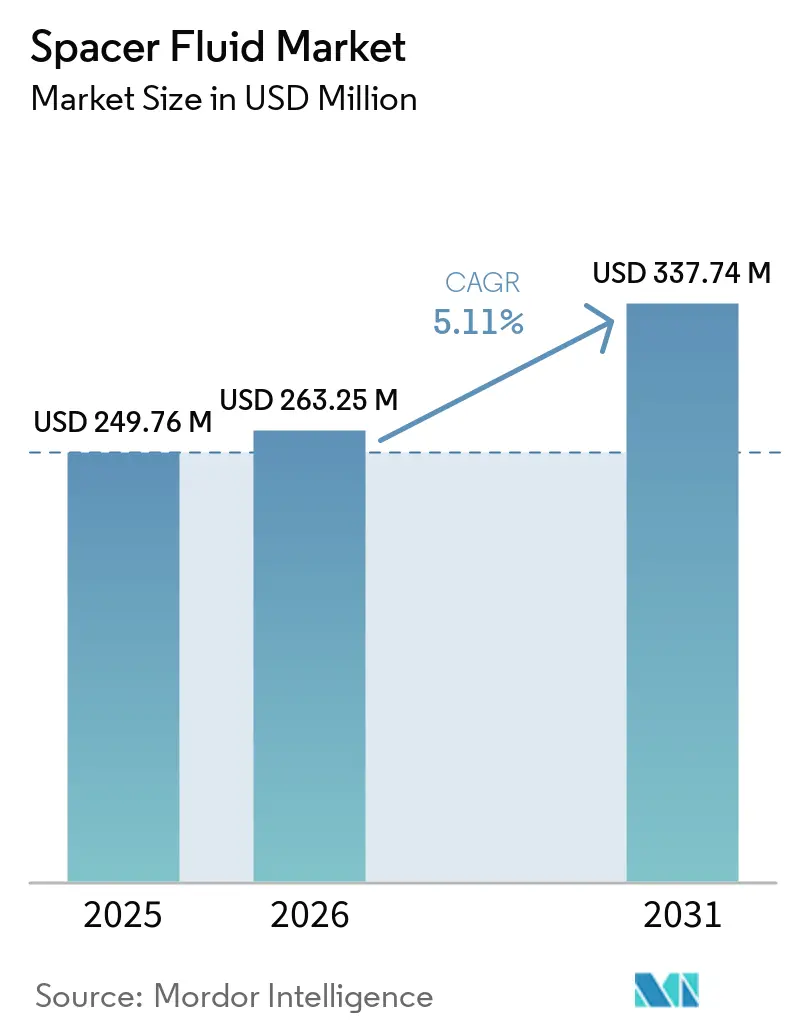

Die Spacer Fluid Marktgröße wurde im Jahr 2025 auf 249,76 Millionen USD geschätzt und wird voraussichtlich von 263,25 Millionen USD im Jahr 2026 auf 337,74 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,11 % während des Prognosezeitraums (2026–2031). Kurzfristig gestalten regulatorischer Druck zur Reduzierung von Methan-Leckagen sowie die Hinwendung zu geothermischen Bohrungen und Kohlenstoffabscheidungsbohrungen die Nachfragemuster neu. Betreiber kaufen weiterhin kostengünstige wasserbasierte Produkte für vertikale Onshore-Bohrungen, doch das Wachstum ist am stärksten bei polymereichen schaltbaren und nanopartikelverbesserten Systemen, die HPHT-Bedingungen standhalten. Digitale Bohrlochplanung optimiert die Rheologie nun in Echtzeit, reduziert Volumina um bis zu 15 % und verlagert die Preissetzungsmacht von traditionellen Dienstleistungsunternehmen hin zu softwarezentrierten Akteuren. Gleichzeitig zwingen Local-Content-Vorschriften im Nahen Osten und im Asien-Pazifik-Raum internationale Lieferanten dazu, regionale Mischkapazitäten aufzubauen, was die Lieferketten fragmentiert, aber das Nachfragewachstum lokal verankert. Die Wettbewerbsintensität ist moderat: Die drei größten Anbieter halten einen Mehrheitsanteil am globalen Umsatz, aber kleinere Spezialisten gewinnen in den Bereichen Geothermie und CCUS-Nachrüstungen an Bedeutung, wo Referenzen noch dünn gesät sind.

Wichtigste Erkenntnisse des Berichts

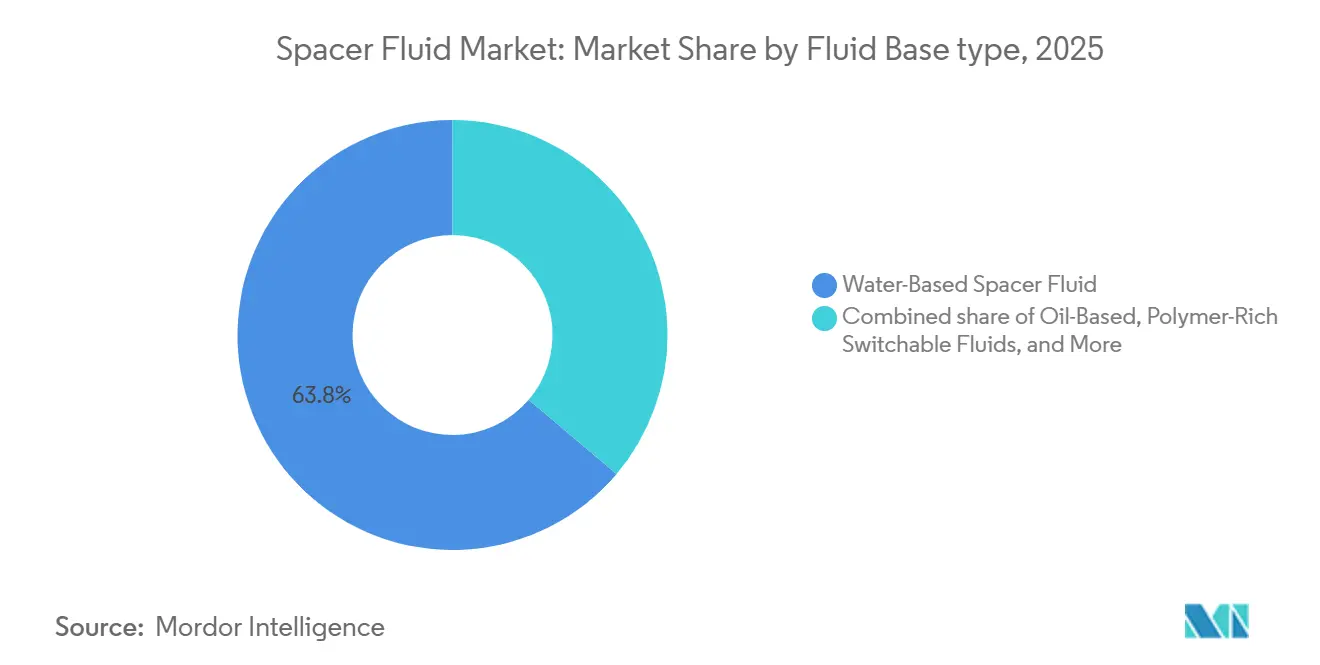

- Nach Flüssigkeitsbasis führten wasserbasierte Produkte mit einem Anteil von 63,8 % am Spacer Fluid Markt im Jahr 2025, während polymereiche schaltbare Fluide bis 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen werden.

- Nach Additivchemie führten Viskositätsmittel & Rheologiemodifikatoren mit einem Anteil von 34,5 % am Spacer Fluid Markt im Jahr 2025, während nanopartikelverbesserte Systeme bis 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen werden.

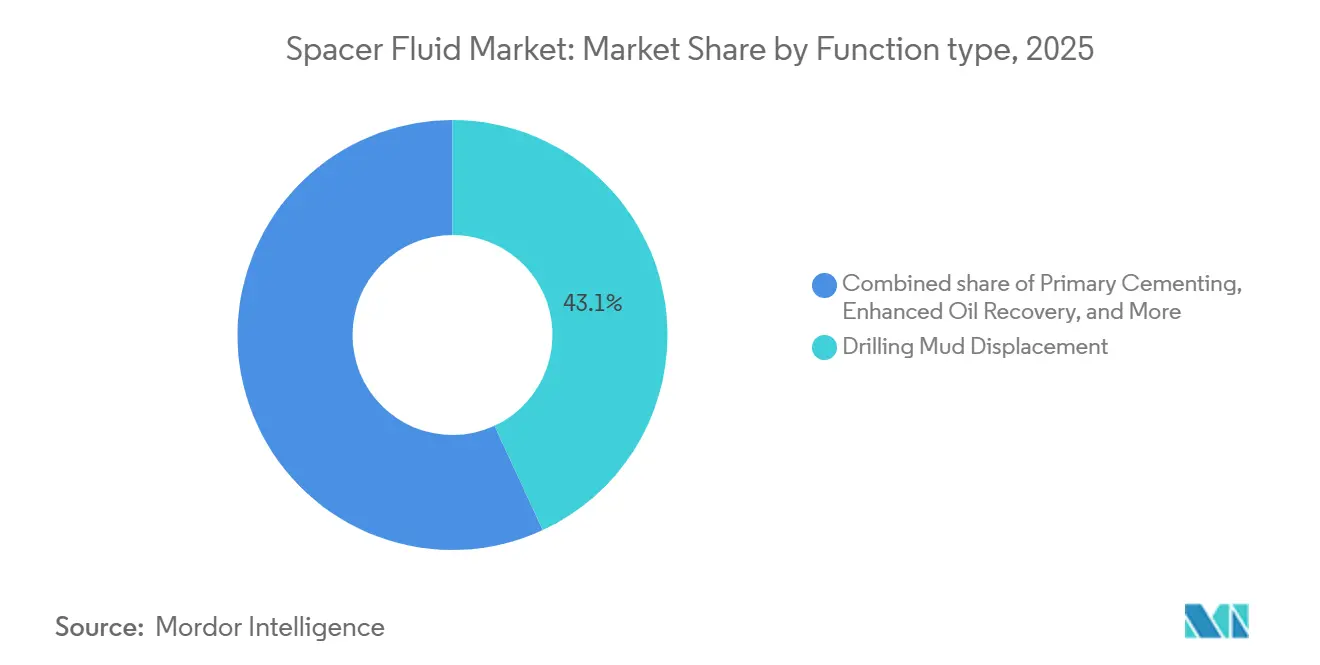

- Nach Funktion entfiel auf die Bohrschlamm-Verdrängung ein Anteil von 43,1 % am Spacer Fluid Marktvolumen im Jahr 2025, und die verbesserte Ölgewinnung schreitet bis 2031 mit einer CAGR von 7,8 % voran.

- Nach Reservoirtyp führten Sandsteine mit einem Anteil von 43,7 % am Spacer Fluid Markt im Jahr 2025, während der natürlich geklüftete Typ bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen wird.

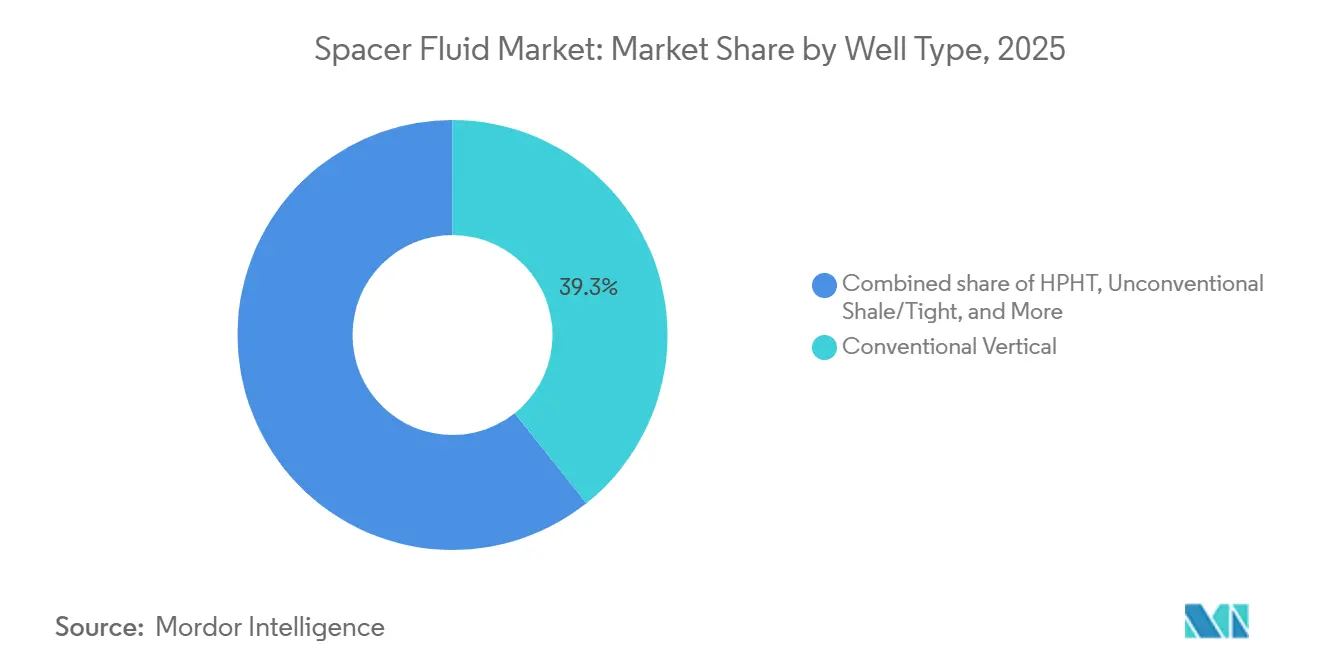

- Nach Bohrlochtyp führten konventionelle Vertikalbohrungen mit einem Anteil von 39,3 % am Spacer Fluid Markt im Jahr 2025, während der geothermische Bohrlochtyp bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen wird.

- Nach Standort führte Onshore mit einem Anteil von 73 % am Spacer Fluid Markt im Jahr 2025, während Offshore-Standorte bis 2031 voraussichtlich mit einer CAGR von 6,4 % wachsen werden.

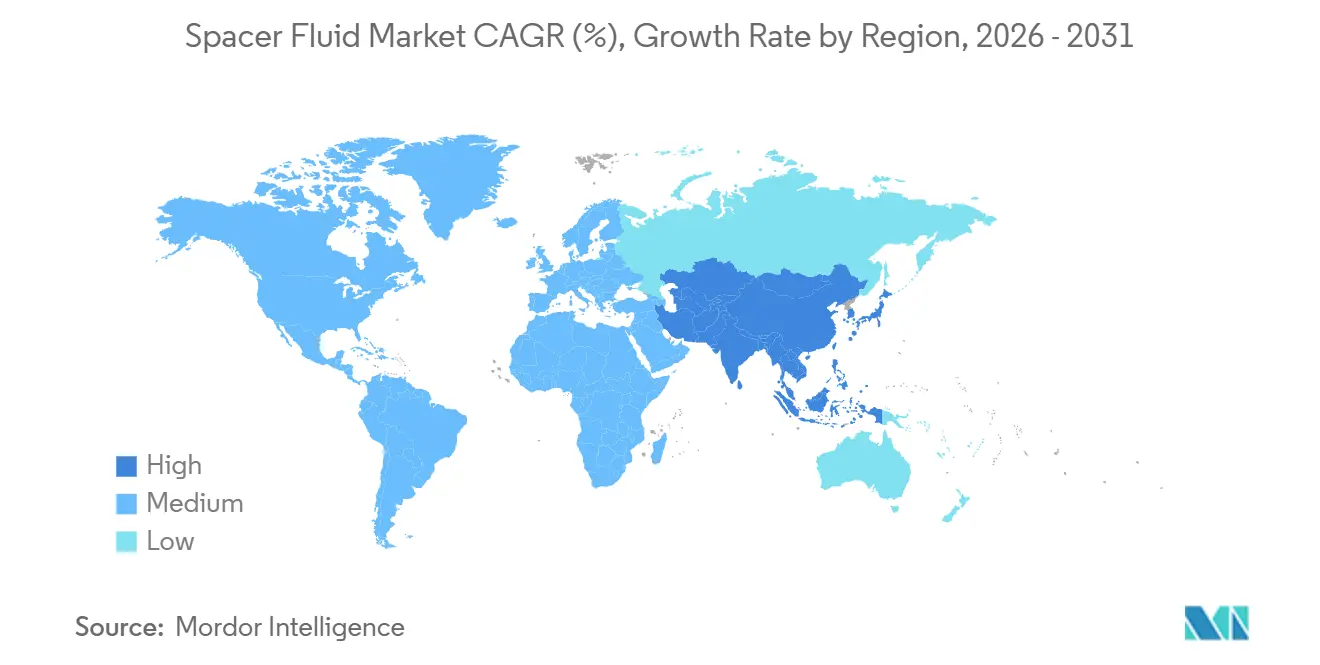

- Nach Geografie führte Nordamerika mit einem Anteil von 36,9 % am Spacer Fluid Markt im Jahr 2025, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 6,2 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Spacer Fluid Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ESG-getriebene Vorschriften zur Reduzierung von Methan-Leckagen | +1.2% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Anstieg von HPHT- und Ultra-Tiefsee-Projekten | +1.5% | Golf von Mexiko, Brasilien, Westafrika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Schiefergas-Nachfrakturierungsprogramme in Nordamerika | +0.9% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Digital konzipierte rheologisch abstimmbare Spacer-Formulierungen | +0.7% | Global, frühe Einführung in Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| CCUS-Bohrloch-Nachrüstungen, die neuartige Spacer-Chemien erfordern | +0.6% | Vereinigte Staaten, Kanada, Norwegen, Vereinigtes Königreich, Australien | Langfristig (≥ 4 Jahre) |

| Local-Content-Vorschriften nationaler Ölgesellschaften (MENA, APAC) | +0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Indien, China, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

ESG-getriebene Vorschriften zur Reduzierung von Methan-Leckagen

Die globale Klimapolitik gestaltet die Spacer-Spezifikationen in Richtung Gasmigrationsverhinderung um. Die EPA-Regel von 2024 in den USA führte eine Abgabe auf Abfallemissionen ein, die bis 2026 auf 1.500 USD pro Metrik Tonne ansteigt, was engere Dichtefenster und Tensidpakete erfordert, die Gehäuseoberflächen benetzen und die Bildung von Mikroringräumen eindämmen.[1]US-Umweltschutzbehörde, "EPA veröffentlicht endgültige Regel zur Reduzierung von Methan und anderen schädlichen Emissionen aus Öl- und Erdgasoperationen," epa.gov Die Methanverordnung der Europäischen Union trat 2024 in Kraft, erstreckt die Haftung auf importiertes Gas und erhöht die Nachfrage nach ISO 13503-zertifizierten Fluiden. SLBs CemCRETE LiteCRETE Polymer-Spacer, der im Permian-Becken eingesetzt wurde, reduzierte die Gasmigration um 40 % gegenüber Bentonit-Fluiden.[2]SLB, "CemCRETE LiteCRETE System reduziert Gasmigration im Permian-Becken," slb.com Betreiber bestehen zunehmend auf Dichtetoleranzen von ±0,2 lb/gal, um die Ringdichtheit zu gewährleisten, insbesondere in horizontalen Schieferbohrungen, wo Druckspitzen ungehärteten Zement lösen können. Parallel dazu erkennen digitale Leckageerkennungsplattformen Anomalien innerhalb von Minuten, erzwingen schnelle Abhilfemaßnahmen und fördern die Nachfrage nach Premium-Spacern weiter.

Anstieg von HPHT- und Ultra-Tiefsee-Projekten

Milliardenschwere Tiefsee-Komplexe verlagern den Spacer Fluid Markt in Richtung synthetischer und ölbasierter Systeme. Chevrons Anchor- und Shells Whale-Projekte operieren jeweils jenseits von 20.000 psi und 350 °F und erfordern thermisch stabile Viskositätsmittel und Dichten von bis zu 18 lb/gal.[3]Chevron, "Anchor-Projekt," chevron.com Petrobras vergab 2024 einen Vertrag über 430 Millionen USD an SLB für 28 Bohrungen, bei denen nanopartikelverbesserte Spacer den Flüssigkeitsverlust bei 15.000 psi unter 50 ml/30 min halten.[4]SLB, "CemCRETE LiteCRETE System reduziert Gasmigration im Permian-Becken," slb.com Nanopartikel wie Graphenoxid bilden undurchlässige Filterkuchen, die die Zonenisolierung schützen und gleichzeitig die Formationsschäden reduzieren. Die HPHT- und Ultra-Tiefsee-Nachfrage verlagert die Beschaffung daher in Richtung synthetischer Basisflüssigkeiten, die innerhalb der Einleitungsgrenzwerte biologisch abgebaut werden, aber extremen Bohrlochsohlenumgebungen standhalten, was das langfristige Wachstum für Premium-Chemien unterstützt.

Zunehmende Schiefergas-Nachfrakturierungsprogramme in Nordamerika

Wirtschaftliche Nachfrakturierungen von bestehenden Schieferbohrungen benötigen Spacer, die Restschmierwasser und Ablagerungen vor neuen Stützmittelphasen verdrängen. BKV Corporation erzielte im Barnett-Becken 30–50 % höhere Anfangsförderraten durch den Einsatz hybrider wasserbasierter Spacer mit Reibungsreduktionsmitteln und Ablagerungsinhibitoren. Diamondback und Pioneer (jetzt ExxonMobil) nutzen die ResFrac-Simulation, um Spacer-Züge zu konzipieren, die die Pumpzeit verkürzen und 15 % der Flüssigkeitskosten einsparen. Spacer-Budgets von 15.000–30.000 USD pro Bohrung entsprechen 5–8 % der gesamten Nachfrakturierungsausgaben, sodass Formulierer, die das Volumen reduzieren, aber die Verdrängungseffizienz beibehalten können, Marktanteile gewinnen. Hochmineralisiertes Produktionswasser mit oft mehr als 200.000 ppm treibt die Einführung synthetischer Polymere mit Salztoleranz voran.

Digital konzipierte rheologisch abstimmbare Spacer-Formulierungen

Plattformen mit maschinellem Lernen optimieren Dichte, Viskosität und Durchflussrate in Echtzeit. Halliburtons iCruise und DecisionSpace 365 passen die Spacer-Chemie anhand von Bohrlochsohlen-Daten an und reduzieren die Volumina im Haynesville-Becken um bis zu 15 %. Baker Hughes' Leucipa tut dasselbe in der Nordsee, während SLBs digitaler Zwilling Delfi es Ingenieuren ermöglicht, minimale effektive Volumina festzulegen. Diese Werkzeuge machen herkömmliche wasserbasierte Produkte zur Massenware und verlagern die Margen in Richtung Softwaredienstleistungen. Rheologisch abstimmbare Systeme wechseln zudem über pH-Auslöser vom Newtonschen zum nicht-Newtonschen Verhalten, was für horizontale Bohrungen entscheidend ist, wo turbulent-laminare Übergänge Gesteinsbrüche verhindern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preisgestaltung bei Spezialbiopolymeren | -0.8% | Global, akut in von Indien/Pakistan abhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere Einleitungsgrenzwerte für Tensidtoxizität | -0.6% | Golf von Mexiko, Nordsee, Australien, Südostasien | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei lebensmittelqualitativem Xanthan/Guar nach El Niño | -0.4% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Bohrschlamm-Simulatoren zur Reduzierung von Spacer-Volumina | -0.5% | Global, konzentriert in Nordamerika und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preisgestaltung bei Spezialbiopolymeren

Xanthan erreichte im Januar 2026 2.760 USD pro Metrik Tonne, ein Anstieg von 10 % gegenüber dem Vorjahr, nachdem chinesische Fermentationsbetriebe mit höheren Energiekosten konfrontiert waren. Die Guar-Produktion sank in Indiens Kharif-Saison 2024 um 15 % aufgrund unregelmäßiger Monsune und war dann mit Importzöllen von 10–50 % konfrontiert, was die Kosten für Dienstleistungsunternehmen erhöhte, die auf indische Lieferungen angewiesen sind. Synthetische Polymere bieten Konsistenz, werfen aber Umweltbedenken gemäß EU-REACH auf, was ihre Fähigkeit einschränkt, Biopolymere vollständig zu ersetzen. Spacer machen 5–8 % der gesamten Bohrlochkosten aus, sodass Kostensteigerungen schnell zu Budgetüberschreitungen führen, insbesondere bei Nachfrakturierungs- und Stilllegungsprogrammen mit engen Wirtschaftlichkeitsgrenzen.

Strengere Einleitungsgrenzwerte für Tensidtoxizität

Die NPDES-Genehmigung GMG290000 der EPA erzielte seit 2023 eine Bestehensquote von 86 %; Verstöße kosten bis zu 50.000 USD pro Tag und verzögern Bohranlagen-Zeitpläne, was Betreiber dazu veranlasst, biologisch abbaubare Alkylpolyglucoside einzusetzen, die 25 % mehr kosten als Nonylphenolethoxylate. OSPAR und NOPSEMA setzen ähnliche Offshore-Grenzwerte durch und schaffen damit effektiv dieselbasierende Verdünnungsmittel und Zinkinhibitoren ab. Kleinere Dienstleistungsunternehmen können die neuen Toxizitätstests oft nicht finanzieren, was die Eintrittsbarrieren erhöht und den Spacer Fluid Marktanteil bei etablierten Anbietern konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitsbasis: Schaltbare Polymere fordern die Dominanz wasserbasierter Produkte heraus

Wasserbasierte Formulierungen hielten 2025 einen Anteil von 63,8 % am Spacer Fluid Markt, dank niedriger Kosten und einfacher Handhabung. Dennoch wachsen polymereiche schaltbare Fluide 220 Basispunkte schneller als der Gesamtmarkt für Spacer Fluide und schreiten bis 2031 mit einer CAGR von 7,3 % voran, da pH-ausgelöstes Gelieren die Zonenisolierung in Horizontalbohrungen verbessert. Ölbasierte Produkte bleiben für HPHT- und Tiefseebohrungen unverzichtbar. Synthetische Basisflüssigkeiten, die in einleitungsempfindlichen Becken wie dem Golf von Mexiko bevorzugt werden, bauen sich innerhalb von 28 Tagen biologisch ab und erfüllen die Toxizitätsgrenzwerte. Geschäumte und ultraleichte Systeme ermöglichen den Betrieb in erschöpften oder druckarmen Zonen, indem sie die Dichte auf 6 lb/gal senken, ohne die Viskosität zu verlieren.

Schaltbare Fluide reduzieren die Zementkontamination durch die Bildung von In-situ-Gelen bei pH 12 und darüber, eine Funktion, die im 400-Bohrloch-Geothermieprogramm von Fervo Energy 10 % Spacer-Volumen pro Bohrung einsparte. Synthetische Basen, häufig Ester oder Polyalphaolefine, überstehen 450 °F für 12 Stunden und erfüllen die Anforderungen für Geothermie und CCUS. Zusammen erodieren diese Premium-Nischen die historische Dominanz von Niedrigspezifikations-Wassersystemen und definieren die Spacer Fluid Marktgrößenverteilung neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Additivchemie: Nanopartikel stören die Dominanz von Viskositätsmitteln

Viskositätsmittel und Rheologiemodifikatoren erfassten 2025 34,5 % der Additivnachfrage, aber nanoverbesserte Systeme sollen bis 2031 mit einer CAGR von 7,5 % expandieren und die Flüssigkeitsverluststeuerung unter HPHT-Bedingungen um 30–40 % verbessern. Tenside und Benetzungsmittel werden durch den Wandel zu biologisch abbaubaren Chemien angetrieben, die NPDES-Toxizitätstests bestehen. Verlorene Zirkulationsmaterialien und Überbrückungsfasern bleiben für natürlich geklüftete Reservoire unverzichtbar.

Von Baker Hughes eingeführte Siliziumdioxid-Nanopartikel-Spacer erzielten bei 350 °F einen Flüssigkeitsverlust unter 50 ml/30 min und übertrafen damit Xanthan-Systeme. Die Beladung mit Graphenoxid erhöhte die Druckfestigkeit von Zement in Labortests um 15 % und unterstützt die Einführung bei HPHT-Komplettierungen. Die Additivmischung verlagert sich daher von Massen-Rheologiemodifikatoren hin zu technisch entwickelten Nano-Additiven, die die Leistung steigern und gleichzeitig die Stückkosten erhöhen.

Nach Funktion: EOR-Anwendungen übertreffen die Primärzementierung

Die Bohrschlamm-Verdrängung repräsentierte 2025 43,1 % der funktionalen Nachfrage, aber die Spacer-Nutzung für die verbesserte Ölgewinnung schreitet mit einer CAGR von 7,8 % voran, da Polymerfluten in Chinas Daqing- und Shengli-Feldern zunehmen. Die Primärzementierung blieb stabil und folgte dem globalen Bohrtrend, während Sanierungs- und Stilllegungsarbeiten an Nordsee-Bohrungen nahe dem Lebensende lagen. Der Rest entfällt auf Bohrlochsäuberung und erweiterbare Liner.

Die Spacer Fluid Marktgröße für die verbesserte Ölgewinnung steigt, weil chemische Fluten auf Tensid-Spacer mit niedrigem Grenzflächenspannungskoeffizienten angewiesen sind, um Restöl zu entfernen und die Polymerinjektion zu ermöglichen. Im brasilianischen Campos-Becken strebt Petrobras bis 2027 eine inkrementelle Produktion von 15.000 bpd durch Tensid-Polymer-Fluten an, was regionsspezifische Nachfrage antreibt. Daher ist die verbesserte Ölgewinnung zum am schnellsten wachsenden funktionalen Segment geworden, obwohl die Bohrschlamm-Verdrängung numerisch größer bleibt.

Nach Reservoirtyp: Geklüftete Karbonate erfordern maßgeschneiderte Chemien

Sandsteine hielten 2025 einen Anteil von 43,7 %, doch natürlich geklüftete Formationen wachsen mit einer CAGR von 6,1 %, da enge Karbonate in Jafurah und nordamerikanische Schiefer Überbrückungspartikel zwischen 100–500 Mikron erfordern. Spacer Fluide für geklüftete Karbonate enthalten häufig Graphit und Kalziumkarbonat, um Verluste zu begrenzen; Saudi Aramcos frühe Produktionsbohrungen bestätigten diese Strategie.

Da unkonventioneller Schiefer ebenfalls unter „Sonstige” fällt, bleiben salztolerante Spacer entscheidend. Das Montney- und Duvernay-Becken, das kanadische LNG-Exporte beliefert, erfordert Additive, die in Sauergas-Umgebungen mit mehr als 10 % H₂S funktionieren. Diese technischen Anforderungen diversifizieren die Produktlinien und erhöhen die durchschnittlichen Verkaufspreise.

Nach Bohrlochtyp: Geothermie-Boom gestaltet den Nachfragemix neu

Konventionelle Vertikalbohrungen fielen 2025 auf 39,3 % der Aktivität. Geothermie, die mit einer CAGR von 8,1 % wächst, stellt nun das am schnellsten expandierende Segment dar, da geschlossene Kreislaufdesigns wie Eavor-Loop eine Stabilität bei 450 °F und Korrosionsinhibierung erfordern. HPHT-Bohrungen werden durch Projekte im Golf von Mexiko und in Westafrika angetrieben, während unkonventionelle Horizontal- und Richtungsbohrungen den Rest ausfüllen.

Fervo Energys Cape Station spezifiziert synthetische Polymere mit Silikatinhibitoren, um 12 Stunden bei 450 °F zu überstehen, was unterstreicht, warum Geothermie die Nachfragemuster im Spacer Fluid Markt neu zeichnet. Der Wandel zu extrem hohen Temperaturen bevorzugt Lieferanten mit fortgeschrittener Polymerwissenschaft und begrenzt den effektiven Wettbewerb.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Komplexität treibt Premium-Preisgestaltung an

Onshore hielt 2025 einen Anteil von 73 %, doch Offshore wächst dank Ultra-Tiefsee-Entwicklungen mit einer CAGR von 6,4 %. Petrobras allein wird 28 Vor-Salz-Bohrungen mit synthetischen Basisspacern bohren, die sich innerhalb von 28 Tagen biologisch abbauen, um brasilianische Vorschriften zu erfüllen, und verankert damit das lateinamerikanische Offshore-Wachstum. ExxonMobils Stabroek-Block setzt auf ölbasierte Spacer für Reservoire mit 12.000 psi.

Offshore-Vorschriften, von NPDES bis OSPAR, steigern die Nachfrage nach umweltfreundlichen Tensiden und geschlossenen Bohrgut-Systemen und erhöhen die Flüssigkeitskosten um 20–30 %. Diese zusätzlichen Compliance-Ausgaben vergrößern die Preislücke zwischen Onshore- und Offshore-Formulierungen und stärken die Einnahmequellen für Lieferanten mit robusten Umweltportfolios.

Geografische Analyse

Nordamerika beherrschte 2025 mit einem Anteil von 36,9 % den Spacer Fluid Markt, gestützt auf 12.000 horizontale Schieferbohrungen im Jahr 2024, die 15 Millionen Barrel Komplettierungsflüssigkeiten verbrauchten. Das Wachstum hier verlangsamt sich jedoch, da das Kapital in Richtung Nachfrakturierungen verlagert wird; Barnett-Kampagnen zeigten 30–50 % Produktionssteigerungen durch den Einsatz hybrider Spacer, die 15.000–30.000 USD pro Bohrung kosten. Kanadas Montney-Becken, gestützt durch LNG-Exportnachfrage, benötigt Sauergas-kompatible Spacer für H₂S-reiche Bohrungen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,2 % bis 2031. Indiens 60-%-Local-Content-Regel für Bohrchemikalien bis 2027 fördert die inländische Xanthan-Fermentation und Guar-Verarbeitung. CNOOC vergab Bohrverträge im Wert von 1,2 Milliarden USD, die in China hergestellte Spacer erfordern, während Indonesiens SKK Migas bis 2030 einen lokalen Anteil von 50 % anstrebt und multinationale Unternehmen zur Partnerschaft oder zum Aufbau von Mischanlagen zwingt.

Europa spiegelt einen doppelten Fokus auf neue Entwicklungen wie Johan Sverdrup und groß angelegte Stilllegungen wider. Die britische Regulierungsbehörde erwartet, dass bis 2030 2.000 Nordsee-Bohrungen stillgelegt werden, was die Nachfrage nach 16 lb/gal Hochdichte-Spacern steigert. Südamerika mit einem Anteil von 12 % wird von Brasiliens Vor-Salz-Bereich dominiert, wo Hochdruckbohrungen synthetische Basen verwenden. Der Nahe Osten und Afrika profitieren vom Hochlauf des unkonventionellen Jafurah-Gases und des ultra-sauren Ghasha-Gases, die beide verlorene Zirkulationsmaterialien und korrosionsinhibierte Formulierungen bevorzugen.

Wettbewerbslandschaft

Der globale Spacer Fluid Markt ist moderat konzentriert. SLB, Halliburton und Baker Hughes sind führende Akteure, verankert durch gebündelte Bohrflüssigkeits- und Zementierungsverträge. SLBs Umsatz im vierten Quartal 2024 erreichte 9,3 Milliarden USD, wobei der digitale Bereich um 24 % auf 1,4 Milliarden USD stieg, da die Delfi-Plattform die Spacer-Optimierung automatisierte. Halliburton verzeichnete in diesem Quartal 5,7 Milliarden USD und erweiterte die Kapazitäten im Nahen Osten. Baker Hughes' integrierte Analyselösung Leucipa reduzierte die Spacer-Volumina auf Nordsee-Bohrungen um 10–15 %.

Kleinere Spezialisten wie Impact Fluid Solutions und Petrochem Performance Chemicals zielen mit synthetischen Polymeren, die bei 450 °F stabil sind, auf Geothermie- und CCUS-Nischen ab. Regulatorische Toxizitätstestkosten begünstigen die Konsolidierung, aber es verbleibt Raum für Innovatoren in der Nanotechnologie und bei schaltbaren Polymeren. KI-gesteuerte Volumenreduzierung begrenzt das Umsatzwachstum bei Massenprodukten und zwingt Dienstleistungsunternehmen, sich auf Premium-Chemien und digitale Abonnements zu verlagern.

Führende Unternehmen im Spacer Fluid Markt

Halliburton Company

SLB (Schlumberger)

Baker Hughes Company

Weatherford International

TETRA Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: SLB sicherte sich einen Bohrdienstleistungsvertrag über 430 Millionen USD mit Petrobras für 28 Santos-Becken-Bohrungen, bei denen synthetische Basisspacer eingesetzt werden, die sich innerhalb von 28 Tagen biologisch abbauen.

- Februar 2025: Argent LNG wählte Baker Hughes als Technologieanbieter für eine geplante LNG-Exportanlage mit 24 MTPA in Port Fourchon, Louisiana, unter Verwendung der modularen NMBL™ LNG-Lösung und LM9000-Gasturbinen mit einem mehrjährigen Serviceplan einschließlich digitaler iCenter™-Lösungen. Der Baubeginn ist für 2026 geplant, der kommerzielle Betrieb für 2030.

- Januar 2025: Baker Hughes brachte SureCONNECT™ FE auf den Markt, das erste kommerziell erhältliche faseroptische Nassverbindungssystem für den Bohrlochsohlenbereich, das für Hochdruck- und Hochtemperaturumgebungen konzipiert ist und Echtzeit-Überwachung sowie elektrische intelligente Komplettierungssysteme ohne Eingriff ermöglicht.

- November 2024: Baker Hughes eröffnete Namibias größte Flüssigschlamm-Anlage und Zement-Schüttgutanlage im Walvis Bay Port mit einer Kapazität von 15.000 Barrel Flüssigkeiten zur Unterstützung von Offshore-Öl- und Gasoperationen im Orange-Becken.

Berichtsumfang des globalen Spacer Fluid Markts

Ein Spacer Fluid ist eine spezialisierte viskose Flüssigkeit, die in der Öl- und Gasindustrie eingesetzt wird, um zwei unverträgliche Flüssigkeiten – typischerweise Bohrschlamm und Zementschlamm – während der Bohrlochkomplettierung zu trennen und deren Vermischung zu verhindern. Der direkte Kontakt zwischen Bohrflüssigkeiten und Zement, die chemisch unverträglich sind, kann zu schwerer Gelierung, Verdickung oder unzureichender Bindung führen und potenziell die Bohrlochintegrität gefährden.

Der Spacer Fluid Markt ist nach Flüssigkeitsbasis, Additivchemie, Funktion, Reservoirtyp, Bohrlochtyp, Standort und Geografie segmentiert. Nach Flüssigkeitsbasis ist der Markt in wasserbasierte, ölbasierte, synthetisch basierte, polymerreiche schaltbare und andere Flüssigkeitsbasen segmentiert. Nach Additivchemie ist der Markt in Viskositätsmittel und Rheologiemodifikatoren, Tenside und Benetzungsmittel, Verlorene-Zirkulations-Materialien/Überbrückungsfasern und nanopartikelverbesserte Systeme segmentiert. Nach Funktion ist der Markt in Primärzementierung, Sanierung/Verschluss und Aufgabe, Bohrschlamm-Verdrängung, verbesserte Ölgewinnung, Bohrlochsäuberung und sonstige Verwendungen segmentiert. Nach Reservoirtyp ist der Markt in Karbonat, Sandstein, natürlich geklüftet und andere Reservoirtypen segmentiert. Nach Bohrlochtyp ist der Markt in konventionelle Vertikalbohrungen, HPHT, unkonventionellen Schiefer/Tight, Richtungs-/Horizontalbohrungen und geothermische Bohrungen segmentiert. Nach Standort ist der Markt in Onshore und Offshore segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Spacer Fluid Markt in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Wasserbasiertes Spacer Fluid |

| Ölbasiertes Spacer Fluid |

| Synthetisch basiertes Spacer Fluid |

| Polymerreiche schaltbare Fluide |

| Sonstige (Geschäumt, Ultraleicht, usw.) |

| Viskositätsmittel und Rheologiemodifikatoren |

| Tenside und Benetzungsmittel |

| Verlorene-Zirkulations-Materialien/Überbrückungsfasern |

| Nanopartikelverbesserte Systeme |

| Primärzementierung |

| Sanierung/Verschluss und Aufgabe |

| Bohrschlamm-Verdrängung |

| Verbesserte Ölgewinnung (EOR) |

| Bohrlochsäuberung und sonstige Verwendungen |

| Karbonat |

| Sandstein |

| Natürlich geklüftet |

| Sonstige |

| Konventionelle Vertikalbohrung |

| HPHT |

| Unkonventioneller Schiefer/Tight |

| Richtungs-/Horizontalbohrung |

| Geothermisch |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Flüssigkeitsbasis | Wasserbasiertes Spacer Fluid | |

| Ölbasiertes Spacer Fluid | ||

| Synthetisch basiertes Spacer Fluid | ||

| Polymerreiche schaltbare Fluide | ||

| Sonstige (Geschäumt, Ultraleicht, usw.) | ||

| Nach Additivchemie | Viskositätsmittel und Rheologiemodifikatoren | |

| Tenside und Benetzungsmittel | ||

| Verlorene-Zirkulations-Materialien/Überbrückungsfasern | ||

| Nanopartikelverbesserte Systeme | ||

| Nach Funktion | Primärzementierung | |

| Sanierung/Verschluss und Aufgabe | ||

| Bohrschlamm-Verdrängung | ||

| Verbesserte Ölgewinnung (EOR) | ||

| Bohrlochsäuberung und sonstige Verwendungen | ||

| Nach Reservoirtyp | Karbonat | |

| Sandstein | ||

| Natürlich geklüftet | ||

| Sonstige | ||

| Nach Bohrlochtyp | Konventionelle Vertikalbohrung | |

| HPHT | ||

| Unkonventioneller Schiefer/Tight | ||

| Richtungs-/Horizontalbohrung | ||

| Geothermisch | ||

| Nach Standort | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Spacer Fluiden bis 2031 sein?

Die Spacer Fluid Marktgröße wird voraussichtlich bis 2031 337,74 Millionen USD erreichen und ab 2026 mit einer CAGR von 5,11 % wachsen.

Welche Flüssigkeitsbasis wächst am schnellsten?

Polymerreiche schaltbare Spacer Fluide sollen bis 2031 mit einer CAGR von 7,3 % expandieren, da pH-ausgelöstes Gelieren die Zonenisolierung verbessert.

Warum gewinnen Nanopartikel in Spacer-Formulierungen an Beliebtheit?

Nanopartikel wie Graphenoxid und Siliziumdioxid reduzieren den Flüssigkeitsverlust um bis zu 40 % und verbessern die Zementfestigkeit, was die Einführung bei HPHT-Komplettierungen unterstützt.

Welche Auswirkungen haben Methanvorschriften auf die Spacer-Nachfrage?

EPA- und EU-Methanvorschriften zwingen Betreiber, Spacer mit engeren Dichtefenstern und Gasmigrationssteuerung zu spezifizieren, was den Absatz von Premium-Produkten ankurbelt.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 6,2 % wachsen, angetrieben durch Local-Content-Vorschriften in Indien, China und Indonesien, die die inländische Additivproduktion fördern.

Wie verändern digitale Werkzeuge den Spacer-Einsatz?

Plattformen wie SLBs Delfi und Halliburtons DecisionSpace 365 optimieren die Rheologie in Echtzeit, reduzieren Spacer-Volumina um bis zu 15 % und verlagern den Wert in Richtung Softwaredienstleistungen.

Seite zuletzt aktualisiert am: