Taille et part du marché des autorités de certification

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 232.31 Millions de dollars américains |

| Taille du Marché (2031) | 397.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des autorités de certification par Mordor Intelligence

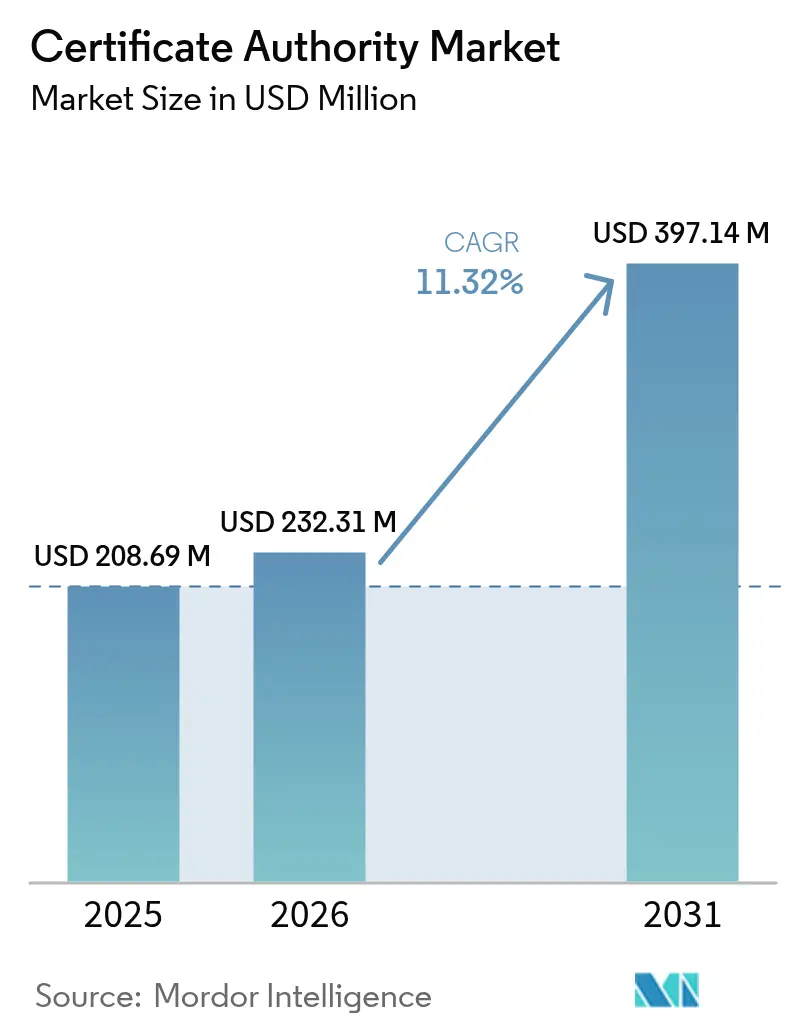

La taille du marché des autorités de certification est projetée à 208,69 millions USD en 2025, 232,31 millions USD en 2026, et devrait atteindre 397,14 millions USD d'ici 2031, avec un TCAC de 11,32 % de 2026 à 2031. Les renouvellements de certificats quasi continus, les volumes croissants d'identités machines et les modèles de livraison cloud natifs reconfigurent le marché des autorités de certification. Les éditeurs de navigateurs ont raccourci la durée de validité des certificats, contraignant les entreprises à automatiser leur émission, tandis que les normes post-quantiques imposent une planification parallèle de la migration. Les hyperscalers intègrent désormais des autorités de certification privées et publiques directement dans les flux de travail d'infrastructure-en-tant-que-code, comprimant les cycles de déploiement de plusieurs jours à quelques secondes. La concurrence s'intensifie à mesure que les certificats de validation de domaine gratuits, les plateformes d'émission axées sur les API et les exigences de confiance spécifiques aux secteurs convergent, déplaçant les revenus vers des contrats d'abonnement liés aux volumes de renouvellement automatisé.

Principaux enseignements du rapport

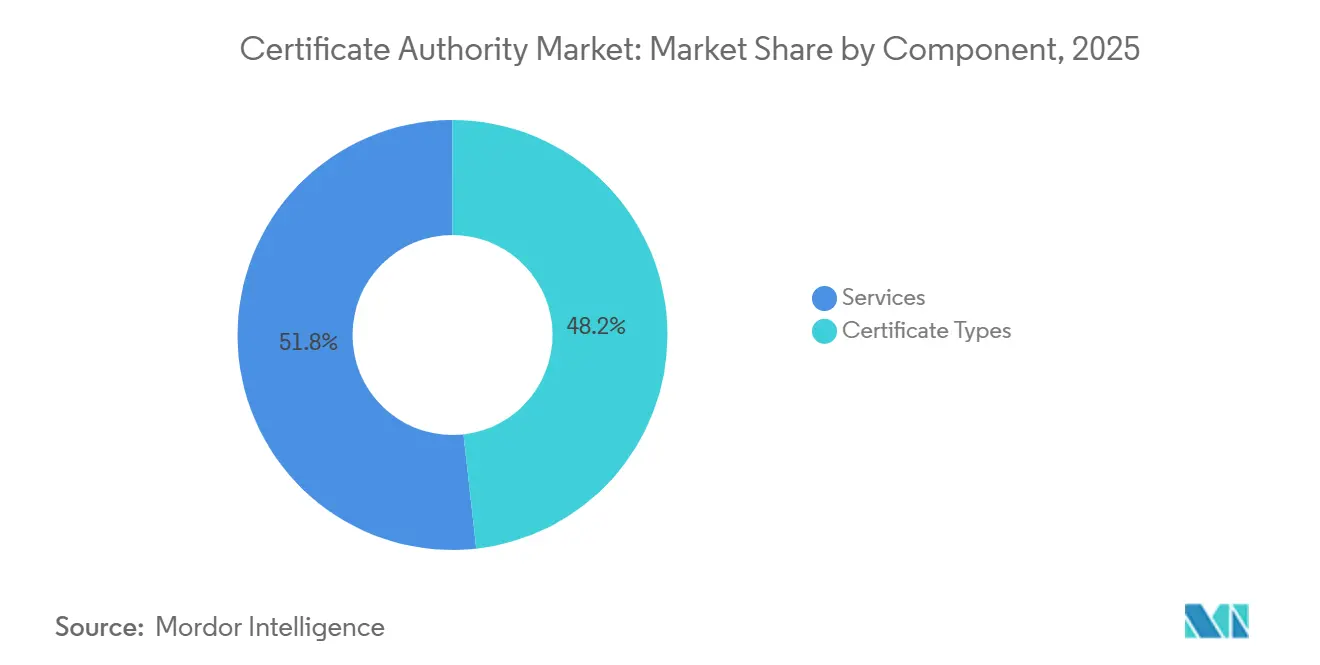

- Par composant, les types de certificats ont capturé 48,24 % de la part de marché des autorités de certification en 2025 ; les revenus des services devraient rester en retrait, les types de certificats progressant à un TCAC de 11,71 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 63,47 % des revenus en 2025, tandis que les petites et moyennes entreprises se développent à un TCAC de 11,74 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a dominé avec une part de 28,91 % du marché des autorités de certification en 2025, tandis que les soins de santé et les sciences de la vie devraient se développer à un TCAC de 12,36 % jusqu'en 2031.

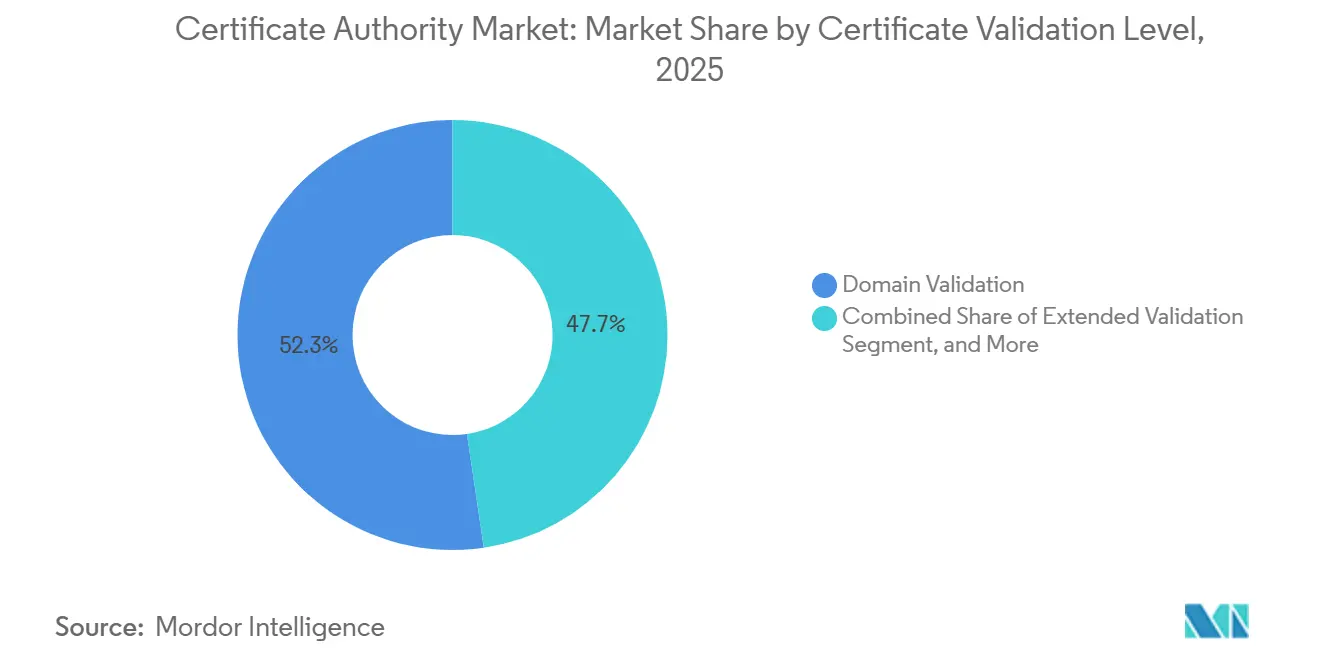

- Par niveau de validation, les certificats de validation de domaine ont représenté 52,33 % du marché en 2025, et les certificats de validation étendue progressent à un TCAC de 11,94 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capturé 57,83 % des revenus en 2025 et croît à un TCAC de 11,78 % sur la période 2026-2031.

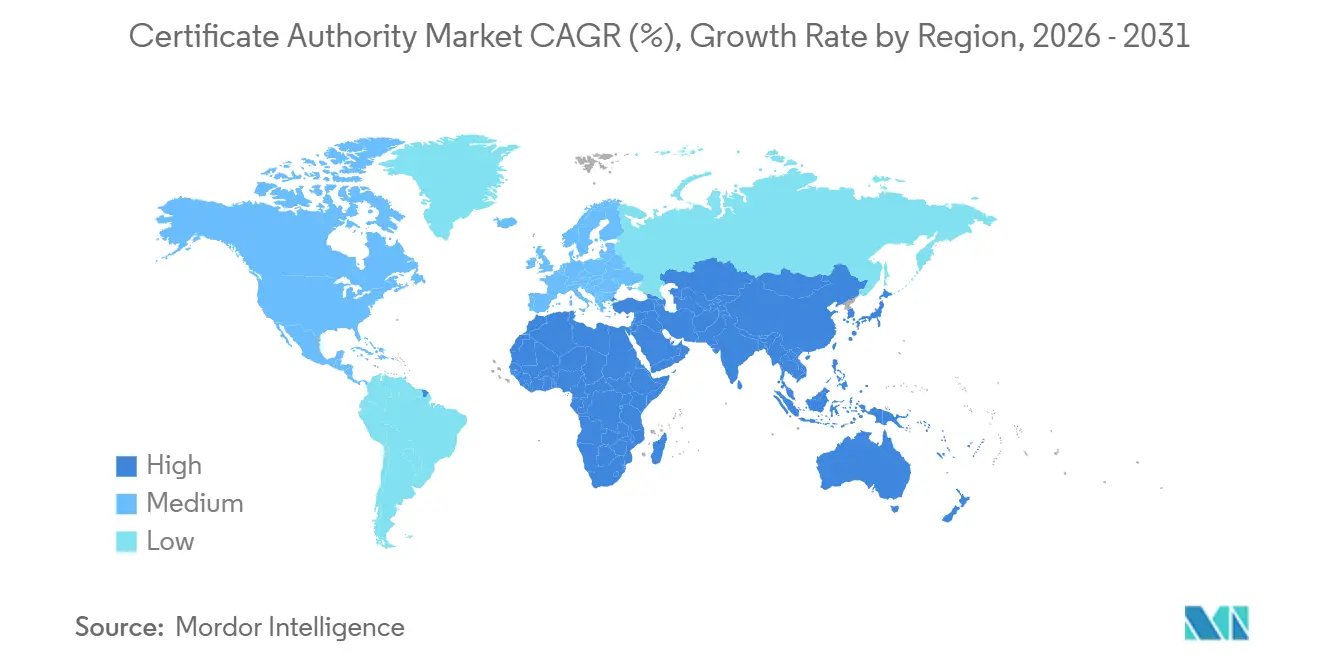

- Par géographie, l'Amérique du Nord a commandé une part de 38,71 % en 2025, mais l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 12,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des autorités de certification

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes et mandats de conformité | +2.3% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Sensibilisation croissante à l'accès web sécurisé | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Expansion des services d'infrastructure à clé publique basés sur le cloud | +1.9% | Amérique du Nord, Europe, cœur Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor du commerce électronique et des transactions en ligne | +1.8% | Mondial, avec concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Automatisation des certificats pilotée par le DevSecOps | +1.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande d'identités machines dans les réseaux à confiance zéro | +1.4% | Mondial, porté par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes et mandats de conformité

Les éditeurs de navigateurs et de plateformes réduisent la durée de vie des certificats à un rythme sans précédent, le Ballot SC-063 proposant un maximum de 47 jours et Apple appliquant déjà une limite de 45 jours pour plusieurs classes de certificats.[1]Équipe SSL.com, « Validité des certificats SSL/TLS de 47 jours : ce que cela signifie pour votre entreprise », SSL.com, ssl.com La norme PCI DSS 4.0 relève le niveau de conformité en liant l'autorisation de traitement des paiements à des inventaires de certificats automatisés et à des alertes de renouvellement. En Europe, eIDAS 2.0 établit un marché unique pour les prestataires de services de confiance qualifiés, mais introduit également des règles strictes d'audit et de responsabilité que peu d'émetteurs peuvent respecter. Les régulateurs du secteur de la santé exercent une pression supplémentaire ; la FDA exige désormais que les fabricants de dispositifs médicaux intègrent des certificats d'authentification du micrologiciel et de connectivité cloud dès la phase de conception. Ensemble, ces mandats font de la gestion automatisée et pilotée par des politiques des certificats un impératif au niveau du conseil d'administration, plutôt qu'une mise à niveau de sécurité facultative.

Sensibilisation croissante à l'accès web sécurisé

Les navigateurs modernes bloquent désormais entièrement les contenus mixtes, faisant du HTTPS une condition opérationnelle incontournable plutôt qu'une simple bonne pratique, Chrome ayant enregistré 95 % des chargements de pages via des canaux chiffrés en 2025.[2]Rapport de transparence Google, « Chiffrement HTTPS sur le Web », Google, transparencyreport.google.com Les journaux de transparence des certificats traitent des milliards d'émissions publiques chaque année, fournissant une piste d'audit quasi en temps réel qui dissuade les émissions incorrectes et renforce la confiance des utilisateurs. Des études sur les taux de conversion montrent que les passages en caisse du commerce électronique peuvent perdre 10 à 15 % des ventes en l'absence d'indicateurs de validation étendue, liant directement les choix de certificats aux revenus. L'apprentissage à distance et la collecte de fonds numérique, deux secteurs qui se sont fortement développés entre 2020 et 2025, ont adopté SSL/TLS en masse pour sécuriser les portails qui ont remplacé les interactions en personne. À mesure que les utilisateurs intègrent les indicateurs de cadenas comme une hygiène de base, les organisations dépourvues de signaux de confiance visibles risquent un préjudice immédiat pour leur réputation.

Expansion des services d'infrastructure à clé publique basés sur le cloud

Les hyperscalers proposent désormais des autorités de certification publiques et privées en tant que services cloud natifs, permettant aux développeurs de demander des certificats via des appels API intégrés dans des scripts Terraform ou CloudFormation.[3]Page produit Google Cloud, « Service d'autorité de certification », Google Cloud, cloud.google.com Microsoft Cloud PKI lie les cycles de vie des certificats aux objets Azure Active Directory, fusionnant l'authentification et le chiffrement sous un seul moteur de politique. D'ici 2025, Amazon Trust Services avait émis des certificats pour plus d'un million de domaines, prouvant que l'échelle est atteignable sans dépendre du magasin de racines des autorités de certification publiques. Le service PKIaaS d'Entrust, lancé en 2024, propose des modules de sécurité matériels validés FIPS dans des environnements cloud mutualisés, réduisant les dépenses d'investissement pour les entreprises qui abandonnent leurs modules de sécurité matériels sur site. Si cette transition réduit le temps de provisionnement de plusieurs jours à quelques secondes, elle centralise également le contrôle au sein des plateformes cloud, augmentant le risque de dépendance vis-à-vis d'un fournisseur et compliquant les migrations multi-cloud.

Automatisation des certificats pilotée par le DevSecOps

Une durée de vie de 47 jours rend les cycles de renouvellement manuels impraticables, poussant les équipes à intégrer la création, les tests et la révocation des certificats directement dans les pipelines CI/CD à l'aide d'outils tels que cert-manager pour Kubernetes. Le moteur de secrets PKI de HashiCorp Vault émet des certificats à courte durée de vie à la demande, alignant la durée de vie des identifiants sur la disponibilité des conteneurs et éliminant le besoin de stockage à long terme des clés privées. Teleport remplace les clés SSH statiques par des certificats horaires, réduisant la surface d'attaque pour l'accès à l'infrastructure. CloudBees a ajouté des étapes de rotation automatisée aux pipelines Jenkins, permettant aux développeurs de traiter les certificats comme des artefacts versionnés soumis à des tests unitaires. Les organisations dotées d'une automatisation mature réduisent les coûts par certificat et les risques de panne, tandis que les retardataires font face à des pénalités de conformité croissantes et à des temps d'arrêt imprévus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation aux certificats de sécurité dans les PME émergentes | -0.8% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Prévalence des certificats auto-signés | -0.6% | Mondial, concentré dans le segment des PME | Court terme (≤ 2 ans) |

| Complexité du cycle de vie des certificats à grande échelle | -0.5% | Mondial, aiguë dans les grandes entreprises | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur les normes post-quantiques | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation aux certificats de sécurité dans les PME émergentes

Des enquêtes menées en 2025 ont montré que 40 % des sites web de PME en Inde et en Indonésie fonctionnaient sans SSL/TLS, invoquant le coût et la complexité perçue malgré les options gratuites proposées par Let's Encrypt. Les revendeurs informatiques locaux facturent souvent entre 200 et 500 USD pour des installations manuelles, une somme prohibitive pour les entreprises dont le chiffre d'affaires est inférieur à 50 000 USD par an. La documentation et le support restent largement en anglais uniquement, limitant l'adoption en Afrique francophone et dans certaines régions d'Asie du Sud-Est. Les portails gouvernementaux de ces régions n'imposent pas encore le HTTPS pour l'enregistrement des entreprises, supprimant l'incitation réglementaire qui a accéléré l'adoption dans les marchés développés. Le fossé de confiance qui en résulte freine l'expansion du marché des autorités de certification parmi les entreprises qui bénéficieraient le plus du commerce en ligne.

Complexité du cycle de vie des certificats à grande échelle

Les entreprises gèrent désormais des portefeuilles dépassant 100 000 certificats actifs sur des clouds hybrides, des mainframes et des applications héritées, mais beaucoup suivent encore les expirations dans des tableurs, entraînant des pannes publiques lorsque des renouvellements non remarqués expirent. De multiples hiérarchies de racines et des politiques incohérentes compliquent la découverte, rendant difficile la standardisation des longueurs de clés, des algorithmes et des méthodes de révocation. Des durées de vie plus courtes amplifient le problème en triplant le nombre de renouvellements annuels, sollicitant davantage des effectifs déjà limités dans les opérations de sécurité. L'intégration des plateformes de cycle de vie avec les systèmes IAM cloud, l'orchestration de conteneurs et les modules de sécurité matériels sur site requiert une expertise spécialisée que de nombreuses organisations ne possèdent pas. Alors que les lacunes en matière de visibilité persistent, les auditeurs et les cyber-assureurs considèrent désormais la gouvernance des certificats comme une déficience de contrôle critique, créant une exposition financière et opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'automatisation favorise la domination des types de certificats

Les types de certificats ont représenté 48,24 % de la part de marché des autorités de certification en 2025, une avance qu'ils devraient conserver alors que le sous-segment progresse à un TCAC de 11,71 % jusqu'en 2031. Les certificats SSL/TLS constituent le cœur des revenus car chaque site web public nécessite désormais le HTTPS, tandis que les certificats de signature de code ont affiché une croissance unitaire visiblement plus rapide après que plusieurs violations de la chaîne d'approvisionnement en 2024 ont mis en évidence le risque des binaires non signés. Les certificats de messagerie sécurisée, autrefois de niche, se développent dans les secteurs réglementés de la santé et du droit où S/MIME est obligatoire, et les certificats clients d'authentification se multiplient dans les réseaux à confiance zéro qui remplacent la sécurité périmétrique par le TLS mutuel.

Les services croissent plus lentement car les entreprises intègrent désormais l'émission et le renouvellement directement dans les pipelines DevSecOps, réduisant la demande d'externalisation manuelle du cycle de vie. Pourtant, les services professionnels restent essentiels pour la planification de la migration post-quantique, la conception de la racine de confiance et l'alignement des hiérarchies multi-cloud, garantissant un pool de revenus de services continu, bien que plus modeste. La composition des revenus s'oriente donc vers des contrats d'abonnement liés aux API de renouvellement automatisé, et les fournisseurs qui associent l'orchestration du cycle de vie à des catalogues de certificats diversifiés sont les mieux positionnés pour capter des parts de marché supplémentaires sur le marché des autorités de certification au cours de la période de prévision.

Par taille d'organisation : l'accélération des PME réduit l'écart

Les grandes entreprises ont capturé 63,47 % des revenus du marché des autorités de certification en 2025, reflétant des portefeuilles dépassant facilement 100 000 certificats actifs sur des infrastructures hybrides. Ces organisations négocient des tarifs compétitifs en volume inférieurs à 10 USD par certificat et déploient des moteurs de politique avancés pour assurer la standardisation des algorithmes, des durées de vie des certificats et des longueurs de clés sur de vastes parcs multi-autorités de certification.

Les petites et moyennes entreprises se développent à un TCAC de 11,74 % jusqu'en 2031, le rythme le plus rapide parmi les tailles d'organisation, car les fournisseurs SaaS et les plateformes d'hébergement provisionnent désormais automatiquement des certificats SSL/TLS lors de l'intégration. Les options de validation de domaine gratuites érodent les barrières historiques de coût, mais la sensibilisation à la validation étendue et à la validation d'organisation reste faible, laissant une poche inexploitée de parts de marché des autorités de certification parmi les PME. À mesure que les avertissements des navigateurs s'intensifient et que les réglementations se diffusent dans les marchés émergents, l'émission automatisée intégrée dans les constructeurs de sites web à faible code devrait stimuler la part des PME sur le marché global des autorités de certification.

Par secteur d'utilisation final : les dispositifs de santé stimulent les volumes

Les services bancaires, financiers et d'assurance ont représenté 28,91 % de la part de marché des autorités de certification en 2025, portés par la signature de transactions, l'authentification des API et les mandats de banque ouverte qui imposent le TLS mutuel. Le besoin critique de processus de paiement fluides axés sur la conversion, associé au risque croissant de pénalités réglementaires, pousse les banques et les entreprises de technologie financière à mettre davantage l'accent sur l'adoption de certificats à haute assurance. Cette orientation stratégique permet de préserver une tarification premium dans ce secteur.

Les soins de santé et les sciences de la vie affichent le TCAC le plus élevé à 12,36 % car la FDA oblige désormais les fabricants de dispositifs à intégrer des certificats pour les mises à jour du micrologiciel et la télémétrie sécurisée. Chaque pompe à insuline connectée ou modalité d'imagerie représente une identité machine unique, nécessitant une émission à volume élevé qui fait croître le marché des autorités de certification dans le secteur de la santé plus rapidement que dans tout autre secteur vertical. Le commerce de détail, les télécommunications et les charges de travail du secteur public suivent de près, mais aucun n'égale la véritable montée en puissance des certificats de dispositifs désormais intégrés dans les équipements médicaux connectés.

Par niveau de validation des certificats : la validation étendue rebondit

Les certificats de validation de domaine ont représenté 52,33 % des revenus en 2025, grâce au provisionnement en cinq minutes activé par ACME et à l'absence totale de paperasse manuelle. Ils continuent d'être le choix privilégié pour les micro-sites, les sous-domaines SaaS et les charges de travail en périphérie, où l'objectif principal est d'atteindre une vitesse et une évolutivité exceptionnelles. Cette préférence persiste même lorsqu'elle nécessite un certain niveau de compromis sur l'assurance de la marque pour répondre aux exigences de performance.

La validation étendue, bien que de niche, progresse à un TCAC de 11,94 % car les institutions financières et les sites de commerce électronique à fort trafic réadoptent la validation étendue pour contrer les attaques de phishing sophistiquées et les attaques par hypertrucage. La validation d'organisation se situe entre les deux, offrant une émission plus rapide que la validation étendue mais une assurance plus élevée que la validation de domaine, et est privilégiée pour les API B2B. Les changements continus de l'interface des navigateurs peuvent brouiller les distinctions visibles par les utilisateurs, mais les approbations réglementaires et les exigences des assureurs sont susceptibles de préserver un niveau de validation étendue pertinent pour les revenus au sein du marché plus large des autorités de certification.

Par modèle de déploiement : l'émission cloud native évolue rapidement

Les déploiements cloud ont représenté 57,83 % des revenus du marché des autorités de certification en 2025 et progressent à un TCAC de 11,78 % jusqu'en 2031. Les hyperscalers ont intégré les capacités d'émission de certificats directement dans leurs modèles d'infrastructure-en-tant-que-code. Cette intégration stratégique permet aux développeurs de demander efficacement des certificats conjointement avec des ressources de calcul, de stockage et de réseau, rationalisant les opérations sans les obliger à quitter leurs pipelines CI/CD.

Les déploiements sur site diminuent en tant que part du marché des autorités de certification, mais ils persistent dans les secteurs soumis à des lois strictes sur la souveraineté des données ou dans les environnements SCADA hérités. Les modèles hybrides — autorités de certification racines sur site déléguant à des autorités de certification subordonnées dans le cloud — émergent comme la solution pragmatique par défaut pour les entreprises mondiales cherchant un contrôle centralisé des politiques avec une capacité d'émission élastique. La dépendance vis-à-vis des fournisseurs et la portabilité des clés multi-cloud façonneront donc les critères d'achat à mesure que les acheteurs cherchent à protéger leur flexibilité à long terme tout en continuant à développer le marché total des autorités de certification pour les identifiants automatisés à courte durée de vie.

Analyse géographique

L'Amérique du Nord a conservé 38,71 % des revenus en 2025, ancrée par les mandats fédéraux de confiance zéro des États-Unis exigeant des certificats de dispositifs et de charges de travail pour chaque segment de réseau. L'application de la norme PCI DSS 4.0 a ajouté une urgence dans le secteur privé, tandis que le Cadre pancanadien de confiance du Canada a stimulé la demande de justificatifs d'identité interprovinciales. Les règles fintech du Mexique exigent le TLS mutuel pour les API de banque ouverte, élargissant l'adoption régionale au-delà des États-Unis. Ensemble, ces politiques maintiennent l'Amérique du Nord comme le plus grand acheteur absolu de certificats à haute assurance malgré une pénétration arrivant à maturité.

L'Asie-Pacifique progresse à un TCAC de 12,39 %, le plus rapide au monde. L'Autorité de certification financière de Chine avait émis plus de 500 millions de certificats pour le commerce électronique, les services bancaires et les services publics d'ici 2025, éclipsant ses homologues régionaux. L'Interface de paiements unifiés de l'Inde traite des milliards d'appels API chaque jour sous les mandats de chiffrement de la Banque de réserve, obligeant chaque banque participante à devenir abonnée aux certificats. L'Agence numérique du Japon met à niveau l'écosystème de la carte My Number avec des certificats qualifiés, et la Corée du Sud pilote des journaux de transparence basés sur la blockchain pour surveiller les émissions incorrectes. L'adoption du cloud, les portefeuilles mobiles et le commerce électronique transfrontalier font progresser les volumes de certificats plus rapidement que dans toute autre géographie sur l'horizon de prévision.

L'Europe se situe entre les deux extrêmes, mais la profondeur réglementaire la rend stratégiquement vitale. eIDAS 2.0, formalisé dans le Règlement 2024/1183, oblige chaque État membre à accepter les prestataires de services de confiance qualifiés au-delà des frontières, élargissant le bassin adressable pour les émetteurs à haute assurance. L'Allemagne a renforcé les bases cryptographiques après les vulnérabilités de 2024, tandis que le cadre post-Brexit du Royaume-Uni oblige les autorités de certification à naviguer dans des doubles ensembles de règles. En Amérique du Sud, l'infrastructure à clé publique gérée par le gouvernement brésilien domine l'émission pour les déclarations fiscales et les fiches de paie, tandis que l'Argentine et le Chili progressent plus lentement en raison de budgets d'administration électronique fragmentés. La croissance au Moyen-Orient et en Afrique repose sur les programmes de gouvernement intelligent du Golfe, mais l'adoption en Afrique subsaharienne est encore limitée par la bande passante, le coût et la faible sensibilisation à la sécurité.

Paysage concurrentiel

Les cinq plus grands fournisseurs commerciaux, DigiCert, Sectigo, GoDaddy, GlobalSign et Entrust, détiennent environ 55 à 60 % de part combinée, conférant au secteur un profil modérément consolidé. Le rachat de DigiCert pour 6,9 milliards USD par Clearlake Capital et TA Associates en 2024 a signalé la confiance des investisseurs dans les revenus d'abonnement liés aux renouvellements automatisés. Let's Encrypt a dépassé 4 milliards de certificats actifs en 2025, poussant le coût marginal des produits de validation de domaine vers zéro. En conséquence, la croissance premium se concentre désormais sur la validation à haute assurance et l'orchestration du cycle de vie plutôt que sur le volume d'émission de base.

Les hyperscalers sont les entrants les plus perturbateurs. Amazon Trust Services provisionne des certificats uniquement pour les charges de travail AWS, Google Trust Services intègre l'émission dans Google Cloud, et Microsoft Cloud PKI s'intègre avec Azure Active Directory. Ces plateformes réduisent le provisionnement de plusieurs heures à quelques secondes et regroupent les coûts dans les factures d'infrastructure, érodant la pertinence des autorités de certification autonomes pour les applications cloud natives. Le service SSL pour SaaS de Cloudflare brouille encore davantage les frontières en permettant aux éditeurs de logiciels d'externaliser la gestion des certificats au niveau des locataires, approfondissant l'intégration verticale.

La différenciation stratégique dépend désormais de trois leviers : la latence d'automatisation, la préparation post-quantique et l'expertise sectorielle. Sectigo s'associe à des fabricants de puces pour intégrer des certificats de dispositifs lors de la fabrication du silicium, se positionnant pour l'échelle de l'Internet des objets, tandis qu'Entrust se concentre sur les secteurs financier et gouvernemental, où la réglementation justifie une tarification premium. Venafi et Keyfactor se concentrent sur l'orchestration des identités machines pour Kubernetes et le trafic de maillage de services, capturant les entreprises qui émettent des millions de certificats à courte durée de vie par jour. Les propriétaires de programmes racines de navigateurs Google, Apple, Mozilla et Microsoft conservent un droit de veto sur la politique d'émission, comme l'a démontré Apple en adoptant unilatéralement une validité de 45 jours en 2025, reconfigurant rapidement l'économie concurrentielle. L'intérêt du capital-investissement, la perturbation à but non lucratif et l'intégration des hyperscalers se combinent donc pour maintenir une rivalité intense même dans un domaine modérément concentré.

Leaders du secteur des autorités de certification

DigiCert Inc.

Sectigo Ltd.

GoDaddy Group

GlobalSign K.K.

Asseco Data Systems SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DigiCert a lancé une Suite de certificats prête pour le quantique prenant en charge des algorithmes hybrides classiques-quantiques, permettant aux entreprises de tester les migrations tout en conservant la compatibilité avec les systèmes existants.

- Février 2026 : SSL.com a obtenu la certification WebTrust pour les processus d'émission post-quantiques, devenant l'une des premières autorités de certification commerciales avec des opérations résistantes au quantique auditées.

- Janvier 2026 : Google Trust Services a ajouté des hiérarchies d'autorités de certification privées dans Google Cloud, supprimant le besoin de modules de sécurité matériels sur site.

- Janvier 2026 : Buypass AS s'est étendu aux marchés nordiques avec des certificats qualifiés eIDAS pour l'identité numérique transfrontalière.

Portée du rapport mondial sur le marché des autorités de certification

Le rapport sur le marché des autorités de certification est segmenté par composant (types de certificats et services), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (BFSI, informatique et télécommunications, commerce de détail et commerce électronique, soins de santé et sciences de la vie, gouvernement et secteur public), niveau de validation des certificats (validation de domaine, validation d'organisation, validation étendue), modèle de déploiement (sur site et cloud) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Types de certificats | Certificats SSL/TLS |

| Certificats de signature de code | |

| Certificats de messagerie sécurisée | |

| Certificats clients d'authentification | |

| Services |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Soins de santé et sciences de la vie |

| Gouvernement et secteur public |

| Validation de domaine |

| Validation d'organisation |

| Validation étendue |

| Sur site |

| Cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Types de certificats | Certificats SSL/TLS | |

| Certificats de signature de code | |||

| Certificats de messagerie sécurisée | |||

| Certificats clients d'authentification | |||

| Services | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Soins de santé et sciences de la vie | |||

| Gouvernement et secteur public | |||

| Par niveau de validation des certificats | Validation de domaine | ||

| Validation d'organisation | |||

| Validation étendue | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des autorités de certification devrait-il croître d'ici 2031 ?

Il devrait se développer de 232,31 millions USD en 2026 à 397,14 millions USD d'ici 2031, enregistrant un TCAC de 11,32 % sur la période 2026-2031.

Quel composant génère actuellement la plus grande part de revenus ?

Les types de certificats, y compris les certificats SSL/TLS et de signature de code, ont capturé 48,24 % des revenus en 2025 et continuent de dépasser les services.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion de l'infrastructure à clé publique nationale en Chine, la modernisation des paiements en Inde et les vastes investissements dans le gouvernement numérique propulsent un TCAC régional de 12,39 % jusqu'en 2031.

Qu'est-ce qui fait des soins de santé un segment d'utilisation final à croissance rapide ?

Les directives de la FDA exigent désormais que les dispositifs médicaux intègrent des certificats pour l'authentification du micrologiciel et les communications sécurisées, stimulant un TCAC de 12,36 % pour les soins de santé et les sciences de la vie.

Comment la réduction de la durée de validité des certificats affectera-t-elle les entreprises ?

Les durées de vie proposées de 47 jours imposent l'automatisation de l'émission et du renouvellement, transformant les flux de travail manuels en risques de panne et favorisant les fournisseurs dotés de plateformes de cycle de vie pilotées par API.

Les certificats post-quantiques sont-ils disponibles commercialement aujourd'hui ?

Oui, des fournisseurs tels que DigiCert et Cloudflare ont lancé des certificats hybrides classiques-quantiques, permettant aux organisations de tester les migrations tout en restant compatibles avec les clients existants.

Dernière mise à jour de la page le: