Taille et Part du Marché du Yaourt Non Laitier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2018 - 2024 |

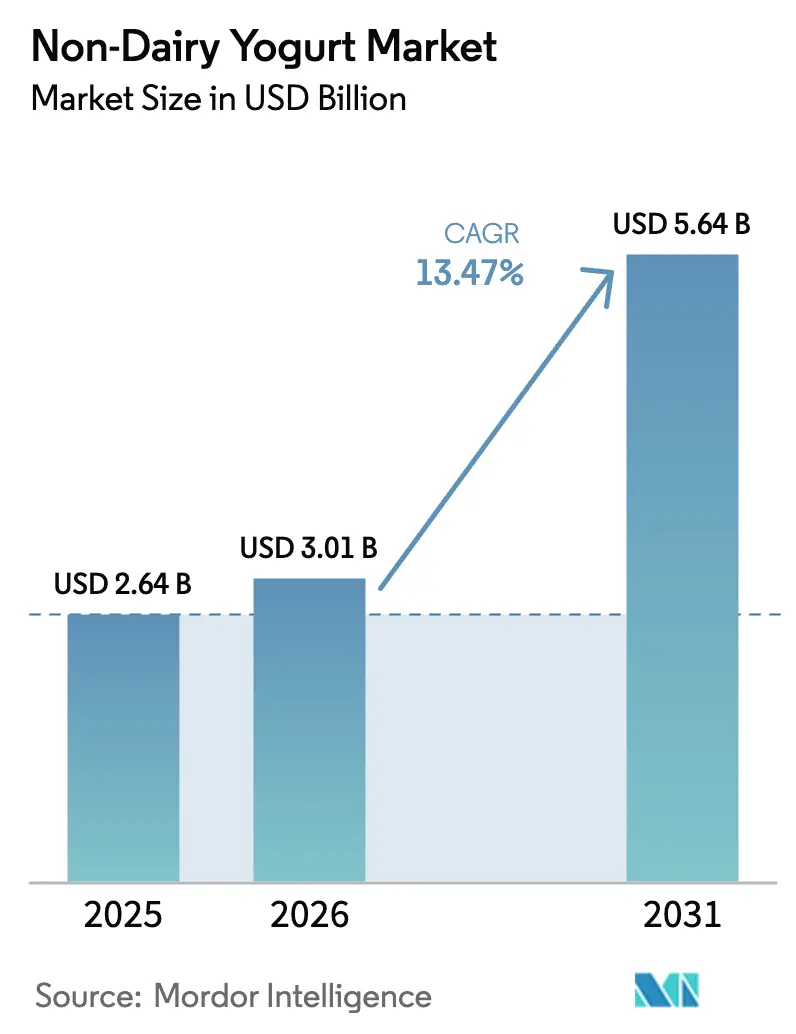

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Yaourt Non Laitier par Mordor Intelligence

La taille du Marché du Yaourt Non Laitier était évaluée à 2,64 milliards USD en 2025 et devrait croître de 3,01 milliards USD en 2026 pour atteindre 5,64 milliards USD d'ici 2031, à un CAGR de 13,47% durant la période de prévision (2026-2031).

L'industrie du yaourt non laitier connaît une transformation significative dans la dynamique de la vente au détail, portée par l'évolution des préférences des consommateurs et des comportements d'achat. Le commerce de détail hors établissement s'est imposé comme le canal de distribution dominant, affichant une croissance notable de 6,84% depuis 2021, principalement attribuée à l'amélioration de la satisfaction des consommateurs et aux facteurs de commodité. Les détaillants adaptent leurs stratégies pour s'accommoder de ce changement, en mettant en place des espaces de rayonnage dédiés et des solutions de stockage spécialisées pour les produits sans produits laitiers. Le marché a connu une évolution remarquable des stratégies de tarification, avec des produits désormais disponibles à différents niveaux de prix allant de 2,55 USD à 16,4 USD, rendant le yaourt sans produits laitiers accessible à différents segments de consommateurs.

L'innovation et la diversification des produits sont devenues centrales dans le développement du marché, les fabricants introduisant diverses saveurs, notamment des variantes non sucrées, au chocolat et à la vanille, pour répondre aux diverses préférences des consommateurs. L'industrie a connu des investissements substantiels en recherche et développement, axés sur l'amélioration de la texture, du goût et des profils nutritionnels des alternatives végétales au yaourt. Les magasins spécialisés ont gagné une traction significative en offrant une meilleure visibilité des produits et des informations détaillées sur les ingrédients et les avantages nutritionnels, contribuant à une prise de décision éclairée des consommateurs. Cette tendance a eu un impact particulièrement important, le segment de distribution mondiale devant s'étendre de 24,7% d'ici 2025.

La sensibilisation et l'acceptation des consommateurs à l'égard des alternatives végétales aux produits laitiers ont atteint des niveaux sans précédent, comme en témoigne le fait qu'environ 60% des consommateurs britanniques ont exprimé leur intérêt pour les protéines végétales en 2022. Le marché a répondu à cette demande croissante en élargissant les portefeuilles de produits et en améliorant l'accessibilité via divers canaux de vente au détail. Les fabricants se concentrent de plus en plus sur les produits à étiquette propre et la transparence de l'approvisionnement en ingrédients, répondant à la demande croissante des consommateurs pour des options alimentaires plus saines et plus durables. L'industrie a également connu des avancées significatives en matière d'innovation d'emballage, les entreprises introduisant des formats pratiques tels que des tasses, des pots et des sachets portables pour améliorer l'expérience des consommateurs.

Le marché a démontré une croissance remarquable dans l'adoption par les consommateurs, avec environ 62% des ménages américains achetant des produits sans produits laitiers, représentant une augmentation significative par rapport aux années précédentes. Ce changement s'accompagne d'une transformation plus large de la stratégie de vente au détail, les supermarchés et les magasins spécialisés élargissant leurs rayons végétaux et mettant en œuvre des approches de merchandising sophistiquées. L'industrie a également connu une évolution notable des stratégies marketing, les entreprises se concentrant sur des initiatives éducatives pour informer les consommateurs sur les avantages sanitaires et environnementaux des alternatives végétales au yaourt. Les tendances de consommation mondiales ont montré un changement substantiel, la consommation de yaourt non laitier ayant augmenté de 82% de 2019 à 2022, indiquant un changement robuste et soutenu des préférences des consommateurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Yaourt Non Laitier

La hausse significative de la population végane, la croissance de la population intolérante au lactose et la disponibilité d'options innovantes de yaourt végétal stimulent la consommation de yaourt non laitier.

- La consommation de différents types de produits alternatifs aux produits laitiers est en hausse à l'échelle mondiale en raison d'une augmentation significative de la population végane et de la croissance de la population intolérante au lactose. Même des expositions/salons professionnels véganes et des festivals de musique sont organisés dans différents pays. Par exemple, l'Australie a le troisième pourcentage le plus élevé de véganes par habitant à l'échelle mondiale. En 2022, le pays comptait 2,5 millions de véganes et de végétariens.

- En 2021, les ventes au détail de yaourt végétal aux États-Unis ont augmenté de 9%, soit trois fois plus que le yaourt traditionnel, atteignant une part de marché de 4,5%. Les ventes unitaires de yaourt végétal ont rapidement progressé de 54% pour atteindre 170 millions d'unités en 2021. Les entreprises adoptent des approches innovantes pour développer des yaourts végétaux appétissants et introduisent de nouvelles saveurs et combinaisons pour répondre aux exigences de leur base de consommateurs véganes. La consommation de yaourt non laitier devrait augmenter en raison de la sensibilisation aux avantages des aliments végétaux sur le marché.

- L'Allemagne, la France et l'Italie affichent la consommation par habitant de yaourt non laitier la plus élevée. La popularité croissante des alternatives aux produits laitiers, principalement en Allemagne, a conduit à la croissance rapide du yaourt végétal. La demande de yaourt végane est en croissance dans le pays, et les consommateurs nationaux, ainsi que les consommateurs internationaux, adoptent le véganisme.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- Demande croissante de yaourt végétal, portée par l'intérêt des consommateurs pour la santé, la durabilité et le bien-être animal, conduisant à une croissance régulière de la production de yaourt non laitier à l'échelle mondiale.

Analyse des Segments : Canal de Distribution

Segment Hors Établissement dans le Marché du Yaourt Non Laitier

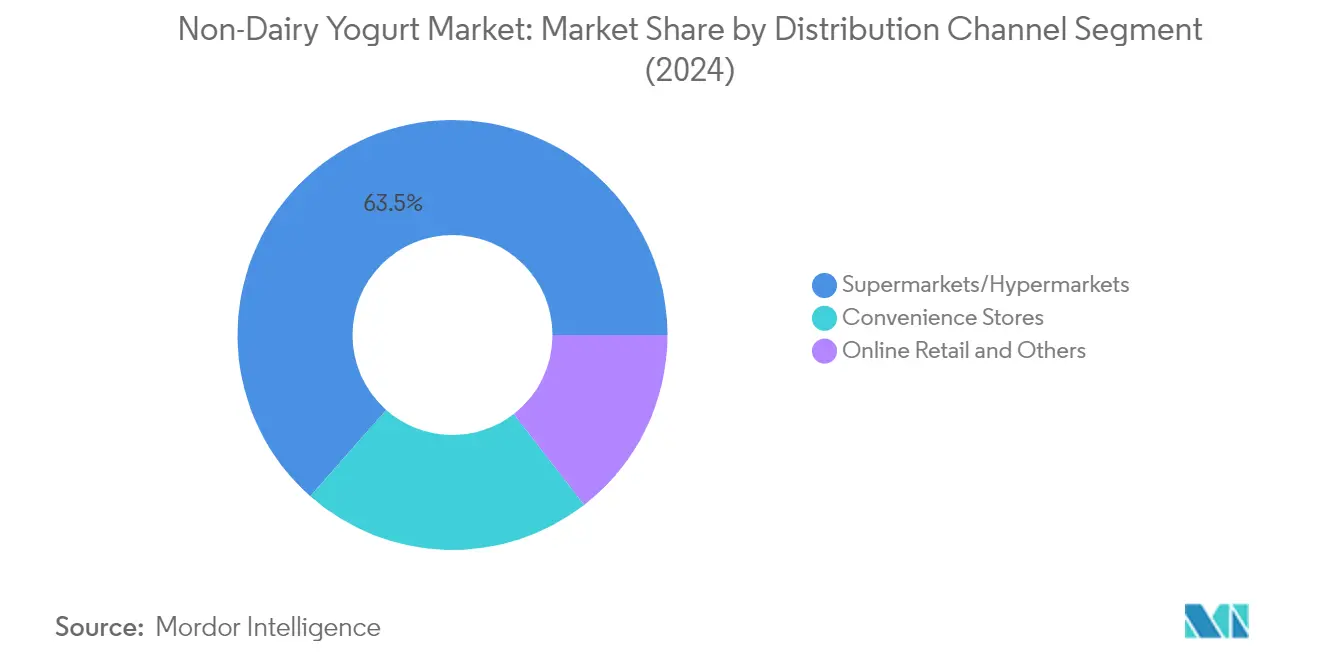

Le segment hors établissement domine le marché mondial du yaourt non laitier, représentant environ 100,00% de la valeur totale du marché en 2025. Cette position dominante est principalement portée par les supermarchés et les hypermarchés, qui contribuent à environ 62,88% des ventes hors établissement, offrant aux consommateurs un large choix de marques, un espace de rayonnage considérable et des promotions de prix fréquentes. La domination du segment est encore renforcée par l'approche omnicanale adoptée par les grands détaillants mondiaux, permettant aux consommateurs d'accéder aux produits via de multiples points de contact. Au sein du segment hors établissement, les commerces de proximité détiennent la deuxième part la plus importante, à environ 22,31%, bénéficiant de leur présence généralisée et de leur accessibilité aux consommateurs.

Commerce de Détail en Ligne dans le Marché du Yaourt Non Laitier

Le sous-segment du commerce de détail en ligne au sein du canal hors établissement connaît une dynamique de croissance remarquable, avec une expansion projetée d'environ 123,6% durant 2026-2031. Cette croissance explosive est portée par l'adoption croissante des plateformes de commerce électronique, notamment dans des régions comme l'Europe, où des pays majeurs tels que l'Allemagne, le Royaume-Uni et la France disposent de bases de consommateurs en ligne substantielles. La croissance est encore alimentée par la commodité des achats en ligne, la vaste sélection de produits, la tarification compétitive et la capacité des entreprises à atteindre efficacement un marché cible plus large. Les détaillants en ligne exploitent également diverses stratégies telles que les remises sur les achats en gros, les offres saisonnières, les livraisons gratuites et les codes de réduction pour attirer les acheteurs potentiels. La montée des produits sans produits laitiers et des options laitières végétales en ligne contribue significativement à cette tendance.

Segments Restants dans le Canal de Distribution

Les détaillants spécialisés et les autres canaux de distribution, notamment les clubs entrepôts et les stations-service, jouent un rôle significatif dans le marché du yaourt non laitier en répondant aux préférences spécifiques des consommateurs et aux comportements d'achat. Les détaillants spécialisés se différencient en proposant des produits premium et de niche, se conformant souvent à des normes strictes de production et de qualité pour cibler les consommateurs principaux ayant une conscience de qualité distincte et une notoriété de marque. Pendant ce temps, les clubs entrepôts et les stations-service offrent commodité et accessibilité aux consommateurs grâce à leurs emplacements stratégiques et leurs modèles basés sur l'adhésion, contribuant à la pénétration globale du marché des alternatives laitières et des produits à base de protéines alternatives.

Analyse des Segments Géographiques du Marché du Yaourt Non Laitier

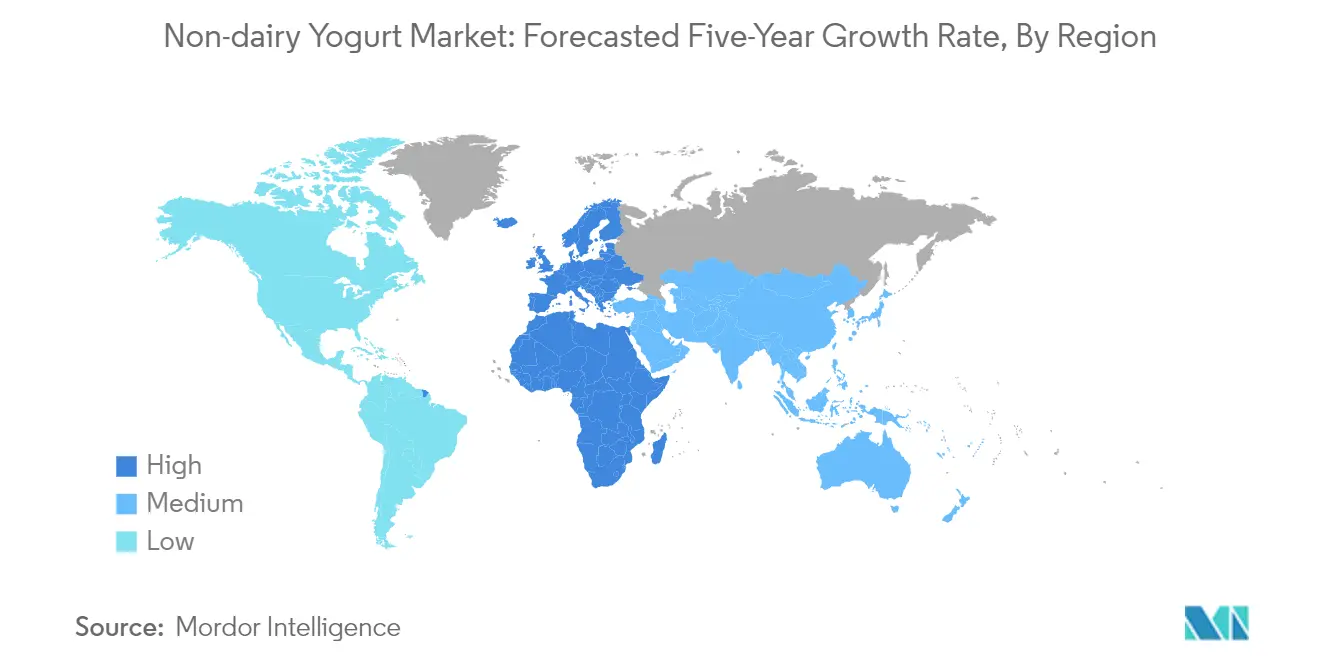

Le marché africain du yaourt non laitier connaît une croissance significative portée par une conscience sanitaire croissante et une préférence croissante des consommateurs pour les produits à base végane. Le marché est particulièrement dynamique en Afrique du Sud, où les consommateurs diversifient leur alimentation avec des alternatives végétales et consomment moins de produits d'origine animale. Le canal de distribution hors établissement joue un rôle dominant dans la dynamique du marché régional, les supermarchés et les hypermarchés étant les principaux canaux de vente. Les consommateurs soucieux de leur santé sont à l'origine de la demande croissante pour le marché du yaourt sans produits laitiers dans la région, notamment en raison d'une sensibilisation croissante à l'impact environnemental de l'élevage animal.

L'Afrique du Sud domine le marché africain du yaourt non laitier en tant que plus grand marché de la région. Le leadership du pays sur le marché est porté par la tendance croissante au véganisme et au végétarisme, avec environ 20% des consommateurs se définissant comme flexitariens, 17% comme végétariens et 9% comme véganes. Le pays détient environ 61,35% de part de marché en 2025. Diverses initiatives d'associations et d'organisations différentes pour promouvoir un mode de vie végane ont contribué à la croissance du marché. La disponibilité de plusieurs marques via les grandes chaînes de supermarchés, notamment Yokos, Irenes, Plant-Powered, Forager Project et Siggi's, a rendu le marché du yaourt végane plus accessible aux consommateurs.

L'Afrique du Sud démontre un potentiel de croissance remarquable dans le secteur du yaourt non laitier, avec un taux de croissance projeté d'environ 30,74% durant 2026-2031. Cette croissance est principalement attribuée à la sensibilisation croissante des consommateurs aux avantages sanitaires associés aux produits végétaux. L'expansion du marché est également soutenue par la prévalence croissante des maladies cardiovasculaires et du diabète, incitant les consommateurs à adopter des régimes végétaux. Le canal de vente au détail en ligne émerge comme un segment particulièrement dynamique, porté par la pénétration croissante d'internet et la commodité des plateformes de commerce électronique. Le marché bénéficie également de l'expansion des infrastructures de vente au détail et de l'introduction de saveurs innovantes et de variantes de produits, contribuant au marché plus large des protéines alternatives.

Paysage Concurrentiel

Principales Entreprises du Marché du Yaourt Non Laitier

Le marché du yaourt non laitier est caractérisé par des activités intenses d'innovation de produits, les entreprises se concentrant sur le développement de nouvelles saveurs et l'amélioration des profils nutritionnels pour répondre à l'évolution des préférences des consommateurs. Les acteurs majeurs élargissent leurs installations de production et investissent en recherche et développement pour renforcer leur présence sur le marché. Les partenariats stratégiques et les collaborations avec les détaillants et les distributeurs sont devenus cruciaux pour élargir la portée du marché. Les entreprises mettent également l'accent sur des solutions d'emballage durables et des ingrédients biologiques pour s'aligner sur la conscience environnementale. Le marché a connu des améliorations opérationnelles significatives grâce aux avancées technologiques dans les processus de fabrication, tandis que les entreprises poursuivent activement une expansion géographique par des stratégies de croissance organiques et inorganiques. Cette dynamique reflète le marché plus large des alternatives laitières, où l'innovation et la durabilité sont des moteurs clés.

Marché Consolidé Dominé par des Acteurs Mondiaux

Le marché du yaourt non laitier présente une structure relativement consolidée dominée par de grands conglomérats multinationaux de l'alimentation et des boissons, notamment dans les marchés développés. Ces acteurs établis tirent parti de leurs vastes réseaux de distribution, de leur notoriété de marque et de leurs capacités de recherche pour maintenir leurs positions sur le marché. Le marché est caractérisé par la présence à la fois d'entreprises alimentaires diversifiées avec de larges portefeuilles de produits et de fabricants spécialisés d'aliments végétaux se concentrant exclusivement sur les alternatives laitières véganes. Les acteurs régionaux maintiennent de solides positions dans leurs marchés locaux respectifs grâce à une compréhension approfondie des préférences des consommateurs et à des relations établies avec les détaillants locaux.

L'industrie a connu des activités significatives de fusions et acquisitions, les grandes entreprises cherchant à élargir leurs portefeuilles végétaux et à accéder à des technologies et des recettes innovantes. Les entreprises laitières traditionnelles entrent de plus en plus sur le marché par le biais d'acquisitions de petits fabricants végétaux ou en développant leurs propres gammes de produits non laitiers. La consolidation du marché est particulièrement évidente dans les marchés matures, où les acteurs établis acquièrent des startups innovantes pour renforcer leur position dans le marché laitier végétal en croissance. Le paysage concurrentiel est également façonné par des partenariats stratégiques entre fabricants et fournisseurs d'ingrédients pour assurer une qualité constante et l'innovation dans le développement de produits.

L'Innovation et la Distribution Stimulent le Succès sur le Marché

Le succès sur le marché du yaourt non laitier dépend de plus en plus de la capacité des entreprises à différencier leurs produits grâce à des formulations innovantes, des saveurs uniques et des profils nutritionnels améliorés. Les acteurs en place doivent se concentrer sur le développement continu de produits, des solutions d'emballage durables et le renforcement de leurs réseaux de distribution pour maintenir leurs positions sur le marché. Établir des relations solides avec les détaillants et investir dans des campagnes marketing pour éduquer les consommateurs sur les avantages végétaux sont des stratégies cruciales. Les entreprises doivent optimiser leurs processus de production et leurs chaînes d'approvisionnement pour réaliser des économies de coûts tout en maintenant la qualité des produits et en répondant à la demande croissante.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et le service de segments de marché de niche avec des produits spécialisés répondant aux besoins spécifiques des consommateurs. Développer des propositions de valeur uniques grâce à des ingrédients innovants, un approvisionnement local ou des avantages sanitaires spécifiques peut aider à différencier leurs offres. Construire des canaux directs aux consommateurs et tirer parti des plateformes de commerce électronique peut aider à surmonter les défis de distribution auxquels font face les acteurs plus petits. Les entreprises doivent également rester en avance sur l'évolution des exigences réglementaires concernant l'étiquetage et les allégations de santé tout en investissant dans des programmes de certification pour renforcer la confiance des consommateurs. La capacité à s'adapter à l'évolution des préférences des consommateurs et à maintenir la compétitivité des prix tout en assurant la qualité des produits sera cruciale pour le succès à long terme. Cette adaptabilité est essentielle dans l'industrie plus large des protéines végétales et l'industrie des protéines alternatives, où les tendances des consommateurs évoluent rapidement.

Leaders de l'Industrie du Yaourt Non Laitier

Coconut Collaborative Ltd

Danone SA

Sapporo Holdings Ltd (POKKA SAPPORO Food & Beverage Ltd)

Triballat Noyal SAS

Valsoia SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Novembre 2022 : Oatly Group AB a annoncé qu'il lancerait une nouvelle gamme de yaourt à base d'avoine. La nouvelle gamme se décline en quatre saveurs : fraise, myrtille, nature et style grec.

- Octobre 2022 : Califia Farms a levé 225 millions USD pour investir en R&D afin d'augmenter sa capacité de production, d'approfondir sa présence sur le marché américain ou de s'étendre à l'étranger.

- Octobre 2021 : Danone a lancé le Yaourt au Lait de Coco Style Grec sous sa marque Silk.

Portée du Rapport sur le Marché Mondial du Yaourt Non Laitier

Le Hors Établissement est couvert en tant que segment par Canal de Distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord, l'Amérique du Sud sont couverts en tant que segments par Région.| Yaourt au Soja |

| Yaourt à l'Amande |

| Yaourt à l'Avoine |

| Autres |

| Yaourt à Boire |

| Yaourt à la Cuillère |

| Aromatisé |

| Non Aromatisé |

| Commerce de Proximité | |

| Hors Établissement | Commerces de Proximité |

| Détaillants Spécialisés | |

| Supermarchés/Hypermarchés | |

| Canaux de Vente au Détail en Ligne | |

| Autres (Clubs Entrepôts, Stations-Service, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Colombie | |

| Chili | |

| Pérou | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Yaourt au Soja | |

| Yaourt à l'Amande | ||

| Yaourt à l'Avoine | ||

| Autres | ||

| Par Catégorie | Yaourt à Boire | |

| Yaourt à la Cuillère | ||

| Par Saveur | Aromatisé | |

| Non Aromatisé | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Hors Établissement | Commerces de Proximité | |

| Détaillants Spécialisés | ||

| Supermarchés/Hypermarchés | ||

| Canaux de Vente au Détail en Ligne | ||

| Autres (Clubs Entrepôts, Stations-Service, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Colombie | ||

| Chili | ||

| Pérou | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif végétal ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre Non Laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait Végétal - Les laits végétaux sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18% de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48% de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Celle-ci a un pourcentage de matières grasses bien plus élevé que la crème légère (36%). Utilisée pour garnir les gâteaux, les tartes et les puddings et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets à base de lait, les sorbets, les yaourts glacés. |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui tue les micro-organismes pathogènes sporulants, résultant en un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier/Beurre Végétal | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce de Proximité | Il désigne les restaurants, les restaurations rapides et les bars. |

| Hors Établissement | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens types de fromage en France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sorbet Lacté | Le sorbet lacté est un dessert glacé sucré fabriqué avec des fruits et un produit laitier tel que le lait ou la crème. |

| Stable à Température Ambiante | Aliments pouvant être stockés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est une agence de certification casher basée à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux fabriqué avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement