Taille et part du marché des supports d'armes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

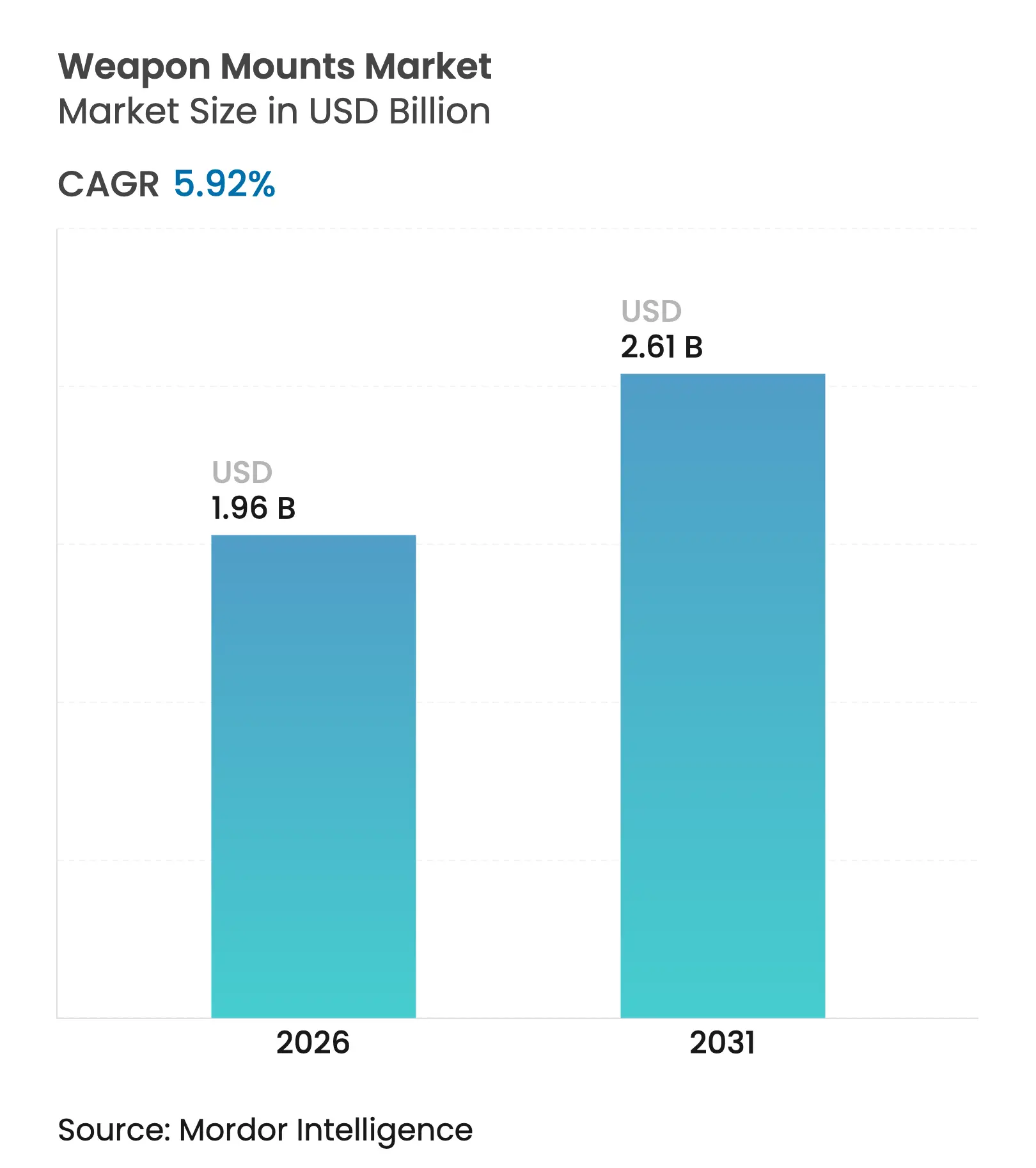

| Taille du Marché (2026) | 1.96 Milliards de dollars |

| Taille du Marché (2031) | 2.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

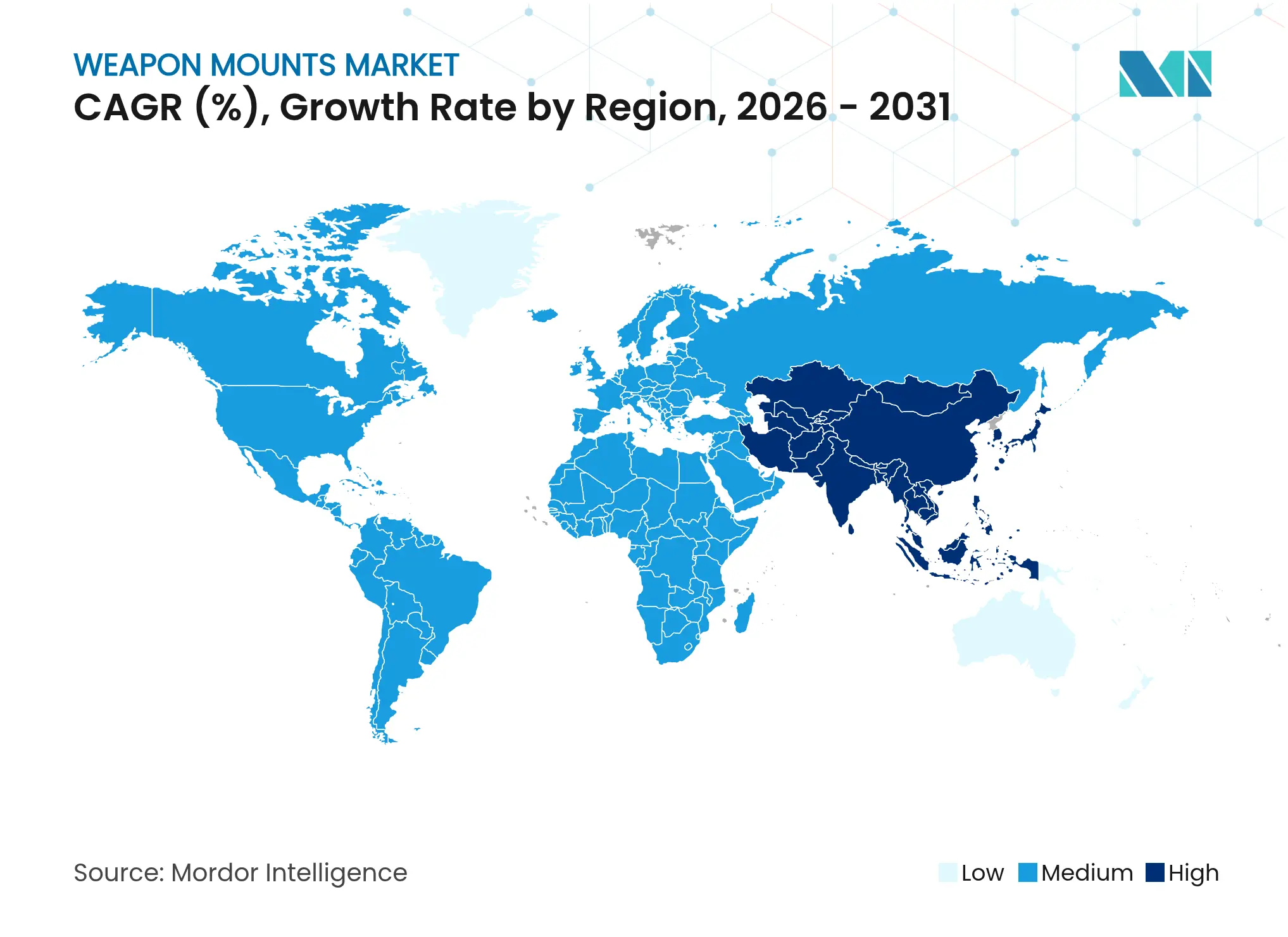

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des supports d'armes par Mordor Intelligence

La taille du marché des supports d'armes devrait passer de 1,85 milliard USD en 2025 à 1,96 milliard USD en 2026, et devrait atteindre 2,61 milliards USD d'ici 2031, à un CAGR de 5,92 % sur la période 2026-2031. La croissance est ancrée dans une évolution vers des doctrines de protection des équipages qui favorisent les systèmes téléopérés et stabilisés, ainsi que dans une demande croissante de supports optimisés pour les plateformes non habitées et la flexibilité multi-calibre. L'intégration rapide de l'intelligence artificielle, des capteurs haute définition et de la stabilisation active transforme le support d'une fixation mécanique en un sous-système de contrôle de tir en réseau, augmentant son prix de vente moyen. Les programmes de modernisation régionaux, notamment en Asie-Pacifique, accélèrent les cycles de remplacement des flottes terrestres, navales et aéroportées héritées, tandis que les mandats d'architecture ouverte élargissent la base de fournisseurs et stimulent la concurrence en matière de conception modulaire. L'Amérique du Nord conserve son leadership sur le marché grâce à d'importants budgets d'approvisionnement et à son avance technologique, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, portée par l'expansion navale et les impératifs de sécurité des frontières.

Principales conclusions du rapport

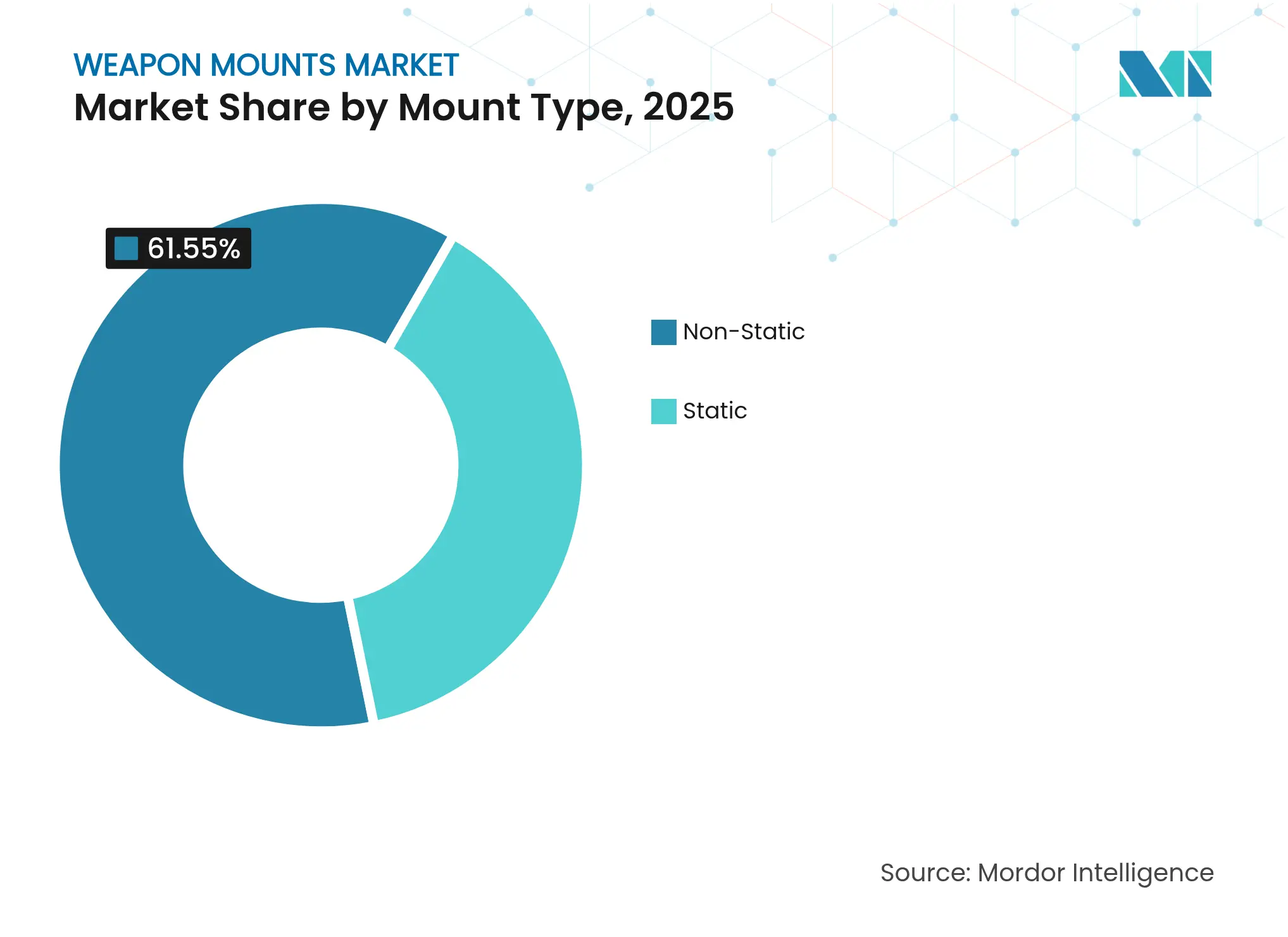

- Par type de support, les supports non statiques détenaient 61,55 % de la part du marché des supports d'armes en 2025, tandis que les stations d'armes téléopérées devraient se développer à un CAGR de 8,12 % jusqu'en 2031.

- Par mode de fonctionnement, les systèmes manuels étaient en tête avec une part de revenus de 53,65 % en 2025 ; les systèmes téléopérés enregistrent le CAGR le plus élevé à 7,82 % pour la période 2026-2031.

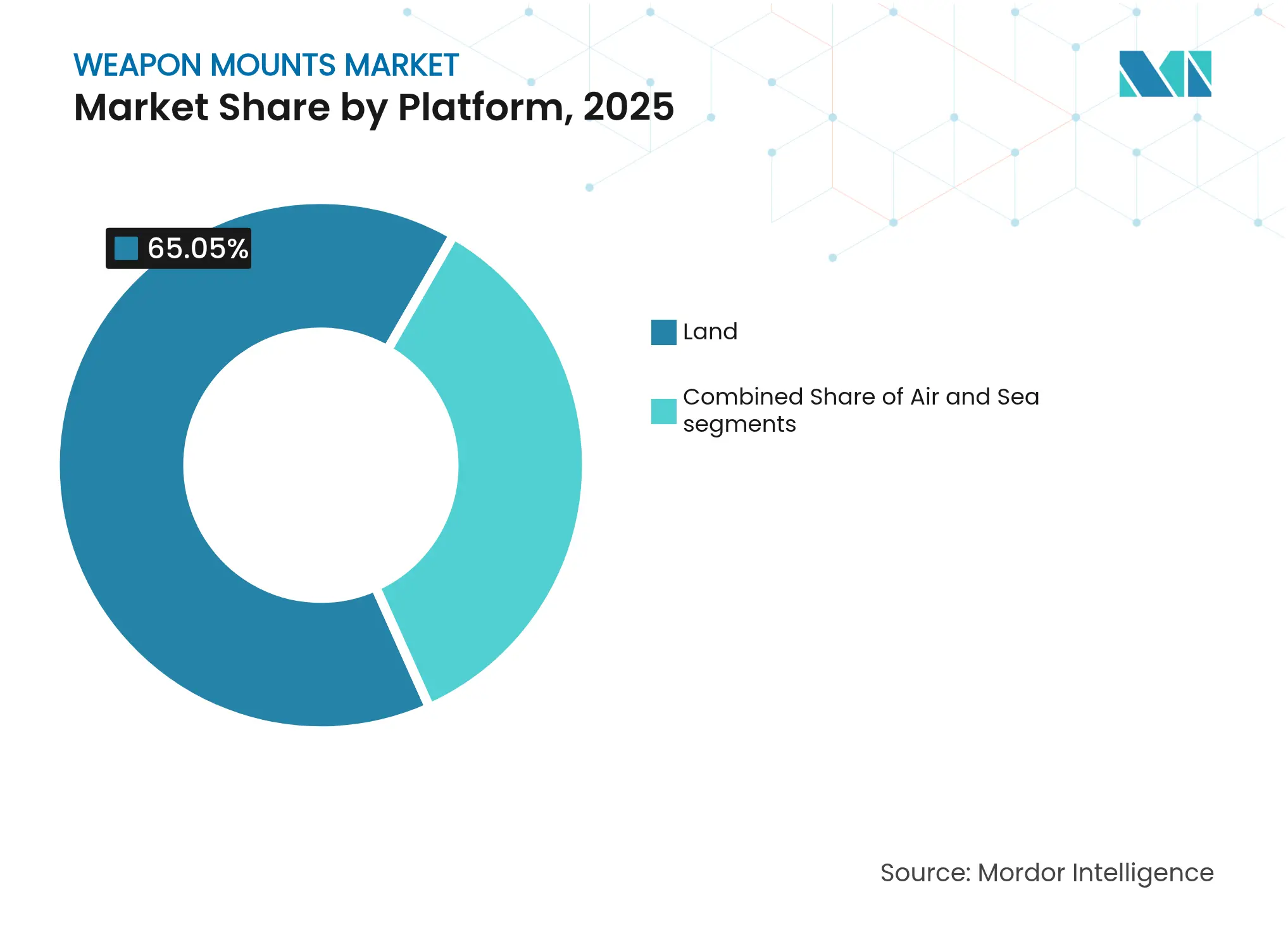

- Par plateforme, les applications terrestres représentaient une part de 65,05 % du marché des supports d'armes en 2025 ; les plateformes maritimes devraient connaître la croissance la plus rapide avec un CAGR de 7,33 % jusqu'en 2031.

- Par calibre d'arme, les mitrailleuses lourdes ont capturé une part de 43,10 % en 2025, tandis que les canons automatiques ont progressé à un CAGR de 8,28 % jusqu'en 2031.

- Par utilisateur final, les forces de défense dominaient avec une part de 86,20 % en 2025 ; les applications destinées aux forces de l'ordre ont affiché un CAGR de 8,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 30,10 % de la part du marché des supports d'armes en 2025, tandis que l'Asie-Pacifique affiche le CAGR régional le plus fort à 6,41 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des supports d'armes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Survivabilité des équipages grâce aux supports téléopérés et stabilisés | +1.8% | Mondial ; fort en Amérique du Nord, en Europe et dans les forces avancées d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modernisation des flottes terrestres, navales et aéroportées vieillissantes | +1.5% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Prolifération des UGV, des USV et des UAV armés | +2.1% | Mondial ; adoption précoce en Amérique du Nord, en Israël et dans les économies asiatiques avancées | Long terme (≥ 4 ans) |

| L'IA, les capteurs HD et la stabilisation active augmentent la valeur des sous-systèmes | +0.9% | Amérique du Nord, Europe, économies avancées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Interchangeabilité rapide des armes pour les opérations interarmées | +0.6% | Mondial ; mis en avant par l'OTAN et les forces alliées | Moyen terme (2 à 4 ans) |

| Conceptions multi-calibres à interface ouverte et prêtes à l'emploi | +0.7% | Mondial ; dirigé par les pays de l'OTAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La survivabilité des équipages stimule l'adoption des stations d'armes téléopérées

Les stations d'armes téléopérées permettent aux soldats d'engager l'ennemi depuis des positions protégées, réduisant considérablement l'exposition dans des environnements contestés. Les budgets confirment la tendance ; la demande d'approvisionnement américaine pour l'exercice budgétaire 2025 alloue 167,5 milliards USD aux capacités de protection des forces, y compris les supports de nouvelle génération. L'optique à intelligence artificielle automatise désormais la classification des cibles, et la stabilisation à double axe garantit la précision au premier tir lors des déplacements des véhicules. Les forces armées considèrent ces supports comme des multiplicateurs de force stratégiques qui préservent le personnel et améliorent la létalité des missions sur les véhicules terrestres, les embarcations de patrouille et les chars légers.

Les modernisations continues des flottes soutiennent la demande

Des dizaines de programmes de véhicules blindés et de frégates navales lancés depuis 2024 remplacent les supports de crosse hérités par des systèmes plus légers et en réseau qui prennent en charge les échanges d'armes prêts à l'emploi. Les interfaces électriques à architecture ouverte permettent aux équipages de passer de mitrailleuses de 7,62 mm à des lance-grenades de 40 mm en quelques minutes, réduisant l'empreinte logistique et augmentant la flexibilité des plateformes. Les projets de modernisation aux États-Unis, en France et en Arabie saoudite illustrent un revenu régulier du marché secondaire pour les fournisseurs capables de certifier des supports aux normes de l'OTAN sans refonte structurelle des véhicules hôtes.

Les plateformes non habitées élargissent le marché adressable total

L'adoption des supports d'armes s'accélère sur les robots terrestres non habités, les navires de surface et les drones armés chargés des missions de sécurité périmétrique ou de contre-UAV. La stratégie de Systèmes robotiques et autonomes de l'Armée américaine souligne les exigences de létalité pour les futures formations de combat autonomes. Des supports légers à faible recul équipés d'électro-optiques et d'ordinateurs de contrôle de tir équipent désormais les UGV de taille moyenne, permettant un engagement précis tout en minimisant les dommages collatéraux. À mesure que les volumes augmentent, les fournisseurs qui maîtrisent les structures composites et le contrôle des actionneurs intelligents gagnent un avantage de premier arrivant.

L'IA et l'intégration des capteurs augmentent la valeur des supports

Des systèmes tels que le système d'armes à dix intelligences artificielles de l'Armée indienne démontrent comment les pipelines de détection pilotés par l'IA, les imageurs thermiques et les télémètres laser transforment les supports en nœuds complets de contrôle de tir. Ces capacités augmentent la probabilité de toucher, réduisent la consommation de munitions et permettent des opérations 24 heures sur 24. Le bond de performance qui en résulte justifie des prix unitaires plus élevés et oriente l'évaluation des approvisionnements vers les chemins de mise à jour des logiciels et l'interopérabilité des liaisons de données, renforçant ainsi un niveau premium sur le marché des supports d'armes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Régimes d'exportation et de conformité stricts | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Volatilité des cycles d'approvisionnement | -1.1% | Mondial ; aiguë là où les transitions politiques sont fréquentes | Moyen terme (2 à 4 ans) |

| Coûts élevés de R&D pour la mitigation du recul à grand calibre | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Limites de charge utile et d'alimentation pour l'électronique avancée | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les restrictions à l'exportation limitent l'accessibilité du marché

Des régimes tels que l'ITAR et l'Arrangement de Wassenaar allongent les cycles de négociation, imposent des variantes d'exportation déclassées et restreignent certaines technologies de stabilisation avancées. Bien qu'un décret exécutif de 2025 cherche à rationaliser les processus d'examen américains, les fournisseurs consacrent toujours d'importantes ressources juridiques à la conformité, limitant la participation des petites entreprises et fragmentant la demande régionale. Les fabricants locaux en Asie-Pacifique et en Amérique du Sud en profitent en développant des alternatives indigènes adaptées aux exigences des ministères de la défense de leurs pays.

Les cycles d'approvisionnement en matière de défense créent une volatilité des revenus

Les programmes de systèmes d'armes s'étendent souvent sur plus de cinq ans et font face à des révisions budgétaires, retardant les montées en cadence de production. Une évaluation de 2024 du Bureau de la responsabilité gouvernementale des États-Unis a révélé que plusieurs contrats principaux dépassaient les coûts et prenaient du retard sur le calendrier, soulignant les risques de planification pour les fournisseurs de second rang. Les fabricants de supports contrent la volatilité grâce à des cellules d'usinage flexibles, des accords-cadres multi-services et un mélange équilibré de kits de mise à niveau à cycle court et de nouveaux contrats de construction à cycle plus long.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de support : les systèmes téléopérés redéfinissent l'engagement sur le champ de bataille

En 2025, les conceptions non statiques détenaient 61,55 % de la part du marché des supports d'armes, soulignant le besoin de flexibilité sur le champ de bataille. Les stations d'armes téléopérées affichent désormais un CAGR de 8,12 %, portées par des systèmes tels que l'EOS R500, qui associe une puissance de feu de 30 mm à une optique assistée par intelligence artificielle. Ce sous-segment bénéficie de boîtiers modulaires qui accueillent des canons, des lance-grenades ou des missiles antichar sans nécessiter de re-ingénierie de la coque.

Les variantes sur trépied et sur piédestal regagnent en pertinence pour les forces spéciales et les rôles de contre-UAV navals, où le faible encombrement et le déploiement rapide priment sur la protection blindée. Les supports statiques restent essentiels pour la défense périmétrique mais font face à une érosion sévère à mesure que la doctrine favorise les tirs mobiles. Les canons composites, les supports fabriqués par fabrication additive et les kits d'actionneurs intelligents continuent de réduire le poids, une condition indispensable pour les véhicules non habités et les chars légers. Ces innovations soutiennent une taille de marché des supports d'armes plus large s'étendant sur les plateformes conventionnelles et robotiques.

Par mode de fonctionnement : l'automatisation redéfinit les paradigmes opérationnels

Les systèmes manuels commandaient encore 53,65 % des revenus de 2025 grâce à leur simplicité et leur réparabilité sur le terrain, mais les solutions téléopérées les dépasseront à un CAGR de 7,82 % jusqu'en 2031. Les gyroscopes intégrés et les servomoteurs permettent une précision en déplacement, comme l'illustre la famille RCWS d'Elbit Systems Ltd., qui maintient le verrouillage de la cible pendant la traversée du véhicule. La télécommande réduit également les heures de formation et élargit les cas d'utilisation pour les forces de l'ordre qui ne disposent pas de flottes blindées lourdes. Les capacités futures comprennent la maintenance prédictive via des capteurs intégrés et l'estimation de l'effet de tir pilotée par l'IA. À mesure que l'automatisation se répand, le secteur des supports d'armes est confronté aux exigences de durcissement cybernétique pour protéger les réseaux de contrôle contre les menaces de brouillage et d'usurpation.

Par plateforme : la domination terrestre rencontre l'innovation navale

Les véhicules terrestres ont contribué à 65,05 % de la taille du marché des supports d'armes en 2025 en raison des mises à niveau continues des flottes blindées. L'Armée américaine à elle seule a budgété 3,7 milliards USD pour les véhicules de combat à chenilles pour l'exercice budgétaire 2025. Cependant, les programmes navals affichent désormais la progression la plus marquée, avec des embarcations de patrouille et des patrouilleurs hauturiers intégrant des supports stabilisés de 30 mm pour contrer les bateaux d'attaque rapide et les drones dans des zones littorales encombrées.

La quête de châssis ultra-légers sur les plateformes aéroportées stimule le recours aux berceaux en alliage de titane et aux tampons d'atténuation du recul. Les supports de mitrailleuse de porte d'hélicoptère intègrent de plus en plus des rails à détachement rapide, permettant aux équipages aériens de passer de 7,62 mm à 12,7 mm en quelques minutes. Le profil de demande terrestre-maritime-aérien combiné renforce les synergies inter-plateformes offertes par les supports à architecture ouverte.

Par calibre d'arme : les canons automatiques mènent l'évolution technologique

Les mitrailleuses lourdes détenaient 43,10 % des revenus totaux en 2025 en raison de leur polyvalence contre les véhicules légèrement blindés et les drones. Pourtant, les canons automatiques de la classe 20-40 mm connaîtront la croissance la plus rapide à un CAGR de 8,28 %, grâce aux munitions à explosion aérienne et aux fusées programmables qui neutralisent les positions en défilade et les UAV des groupes 1 à 3. La taille du marché des supports d'armes pour les canons automatiques reflète une tendance vers les systèmes à double alimentation qui permettent aux équipages de basculer entre les projectiles perforants et les obus explosifs. Les supports d'armes légères restent pertinents pour les véhicules légers et les embarcations côtières, tandis que les berceaux grand calibre demeurent une niche pour les chars de combat principaux et les canons navals, mais fixent des critères d'ingénierie élevés pour la mitigation du recul.

Par utilisateur final : la domination de la défense rencontre la croissance des forces de l'ordre

Les clients de la défense représentaient 86,20 % de la demande de 2025, portés par les mises à niveau modulaires des véhicules et les nouvelles frégates. Les forces terrestres restent les plus grands adopteurs, mais les unités navales et marines allouent des budgets croissants aux supports stabilisés qui protègent les équipages de pont lors des missions d'interception.

Les agences de maintien de l'ordre, bien que plus petites, affichent un CAGR de 8,21 % jusqu'en 2031, car les tours de surveillance des frontières et les camions anti-drone acquièrent des supports légers à guidage radar. La part de marché des supports d'armes pour les acheteurs des agences civiles est encore élargie par des lignes de financement liées à la protection des infrastructures critiques et à la sécurité des événements urbains. Les fournisseurs adaptent désormais des interfaces utilisateur simplifiées et la compatibilité avec des charges utiles non létales pour remporter ces contrats, diversifiant ainsi les revenus au-delà des cycles de défense traditionnels.

Analyse géographique

L'Amérique du Nord commandait 30,10 % du marché des supports d'armes en 2025, soutenue par le dossier d'approvisionnement américain de 167,5 milliards USD pour l'exercice budgétaire 2025 qui finance les stations téléopérées, les mises à niveau de tourelles et les véhicules de combat autonomes. Des programmes tels que le Véhicule de reconnaissance avancée du Corps des Marines et les initiatives de patrouille arctique du Canada demandent des supports adaptés aux conditions de grand froid et aux embruns marins, maintenant les fournisseurs régionaux à la pointe de la science des matériaux et de la fusion de capteurs à intelligence artificielle.

L'Europe se classe en deuxième position, les membres de l'OTAN accélérant leur réarmement. L'Allemagne, la Pologne et les États nordiques s'engagent sur des budgets pluriannuels pour la modernisation des véhicules de combat d'infanterie, chacun spécifiant des supports à interface ouverte compatibles avec des armements de 12,7 mm à 40 mm. Le Fonds européen de défense encourage la R&D conjointe sur les berceaux gyrostabilisés, et les essais sur le terrain montrent des gains de précision lors des tirs en déplacement. En conséquence, les producteurs européens mettent l'accent sur l'électronique prête à l'emploi et les architectures cybersécurisées qui s'alignent sur les normes du réseau tactique de l'alliance.

Le marché des supports d'armes en Asie-Pacifique enregistre l'expansion la plus rapide à un CAGR de 6,41 %, propulsée par les différends maritimes et l'adoption des systèmes autonomes. La flotte chinoise atteindra près de 395 navires d'ici 2025, créant une demande soutenue pour des canons de pont de 30 mm. L'Inde poursuit son autonomie à travers la station téléopérée de 12,7 mm indigène sur son char léger « Zorawar », démontrant une capacité de production nationale. Le Japon et la Corée du Sud investissent dans des supports navals à intelligence artificielle équipés de radars AESA compacts pour contrer les drones en essaim. Ces initiatives parallèles élargissent les écosystèmes régionaux de fournisseurs et intensifient les négociations sur les transferts de technologie.

Paysage concurrentiel

Le secteur des supports d'armes présente une concentration modérée, dirigé par Kongsberg Gruppen ASA, BAE Systems plc, Rheinmetall AG et Elbit Systems Ltd. — des entreprises qui tirent parti de leur envergure pour les dépenses de R&D et les empreintes de service mondiales. American Rheinmetall Systems (Rheinmetall AG) illustre l'évolution vers des supports intelligents intégrant des algorithmes d'apprentissage automatique et des capteurs multispectraux qui réduisent la boucle capteur-tireur.

Les alliances stratégiques, les accords de licence et les accords de production compensatoire se multiplient à mesure que les fournisseurs cherchent à croître en Asie-Pacifique et au Moyen-Orient, où des règles de contenu local s'appliquent. Les exemples incluent des coentreprises pour l'intégration de tourelles sur des véhicules blindés indigènes et des transferts de technologie permettant l'assemblage régional de modules servo-actionneurs. Les spécialistes de plus petite taille exploitent les normes d'architecture ouverte pour fournir des sous-ensembles intégrables — nacelles optiques, packs d'atténuation du recul ou berceaux composites — créant un paysage de fournisseurs à plusieurs niveaux.

Les pipelines d'innovation privilégient la réduction du poids grâce aux alliages de magnésium, la stabilisation avancée pour la précision sur les embarcations à grande vitesse, et les logiciels de diagnostic de santé intégrés qui alertent les équipages des pannes imminentes de moteur ou de gyroscope. Les entreprises positionnent également les supports comme des nœuds clés dans les chaînes d'élimination de la défense aérienne à courte portée, intégrant des signaux de pointage provenant de radars et de capteurs électro-optiques pour lancer des intercepteurs ou des charges utiles à micro-ondes de haute puissance. Cette convergence brouille les catégories de produits traditionnelles et intensifie la concurrence entre les intégrateurs de systèmes d'armes à canon et les développeurs d'énergie dirigée.

Leaders du secteur des supports d'armes

Kongsberg Gruppen ASA

BAE Systems plc

Rheinmetall AG

Elbit Systems Ltd.

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Curtiss-Wright Defense Solutions a reçu une commande de 5 millions USD pour fournir des contrôleurs de stabilisation et des gyroscopes pour la station téléopérée ANUBIS 3.0 de la Roumanie, avec des livraisons jusqu'en 2028.

- Avril 2025 : Electro Optic Systems (EOS) a dévoilé la station d'armes téléopérée R500, qui intègre le canon bialimentation M230LF de 30×113 mm, une mitrailleuse de 7,62 mm et deux tubes lance-missiles compatibles avec les systèmes Javelin, Spike ou TOW.

- Juin 2024 : Thales Belgique (Thales Group), WB Electronics et AREX ont signé un protocole d'accord pour co-développer une tourelle d'armes téléopérée légère adaptable de calibres 5,56 mm à 40 mm.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des affûts d'armes comme la valeur générée par les nouveaux ensembles statiques et non statiques fabriqués en usine, les tourelles, les piédestaux, les pintles, les stations à distance, les trépieds et autres dispositifs similaires qui fixent les armes à feu ou les canons sur les plates-formes terrestres, navales, aéroportées et sans pilote. L'estimation couvre l'approvisionnement en équipement d'origine et les kits de modernisation certifiés livrés par les maîtres d'œuvre et les fabricants de supports spécialisés au cours de l'année 2024.

Exclusion du champ d'application : les dispositifs électroniques de contrôle de tir du marché secondaire et les amortisseurs de recul autonomes ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de support

- Statique

- Non statique

- Trépied

- Véhicule / Tourelle

- Coaxial / Piédestal

- Supports de station d'armes téléopérée

- Par mode de fonctionnement

- Manuel

- Téléopéré

- Par plateforme

- Terrestre

- Véhicules de combat blindés

- Véhicules tactiques légers

- Installations terrestres fixes

- Aérien

- Voilure tournante

- Voilure fixe

- Véhicules aériens non habités

- Maritime

- Bâtiments de combat de surface

- Embarcations de patrouille et patrouilleurs hauturiers (OPV)

- Plateformes sous-marines

- Terrestre

- Par calibre d'arme

- Armes légères

- Mitrailleuses lourdes

- Canons automatiques

- Grand calibre

- Par utilisateur final

- Forces de défense

- Forces de l'ordre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats, des ingénieurs d'intégration des équipementiers automobiles et des responsables de programmes de tourelles en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Des informations sur les taux de modernisation, l'adoption des stations à distance et les prix de vente moyens par calibre nous ont permis de calibrer les volumes d'expédition qui ne sont pas divulgués dans les communiqués de presse.

Recherche documentaire

Nous avons d'abord rassemblé des données ouvertes sur les achats de défense, les stocks de flotte et les flux commerciaux à partir de sources telles que les registres de transfert d'armes du SIPRI, les codes d'expédition de la Comtrade de l'ONU, les justifications budgétaires de l'OTAN et du ministère américain de la défense, et les principaux livres blancs régionaux sur la défense. Les documents 10-K déposés par les entreprises, les accords de compensation publiés par les ministères et les résumés de brevets sur les berceaux stabilisés nous ont aidés à comparer les coûts unitaires. Lorsque des lacunes persistaient, nous avons puisé dans les bibliothèques payantes de D&B Hoovers pour les revenus des fournisseurs de montures et de Dow Jones Factiva pour les informations sur les programmes. Les sources citées illustrent, sans l'épuiser, l'ensemble des recherches documentaires que nous avons explorées à des fins de recoupement et de validation des signaux.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec la production de la plate-forme et les données de la flotte active, reconstruites en un pool de demande grâce à des taux de saturation des montages estimés par classe de véhicule. Les résultats ont ensuite été corroborés par des extrapolations ascendantes à partir de l'échantillonnage des revenus des fournisseurs et des vérifications ASP x volume, afin de s'assurer que les totaux correspondent aux flux de trésorerie réels. Les variables clés comprennent le stock de véhicules blindés actifs, les livraisons de coques navales neuves, la pénétration des stations d'armes éloignées, l'intervalle moyen de remplacement du cycle de vie et les approbations de licences d'exportation. Les prévisions jusqu'en 2029 reposent sur une régression multivariée qui associe les trajectoires des dépenses de défense à ces variables opérationnelles, avec des bandes de scénarios vérifiées par des sources primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen par les analystes, à des tests de variance par rapport à des signaux externes et à des signaux d'anomalie automatisés. Le modèle est actualisé chaque année ; des mises à jour intermédiaires sont déclenchées lorsque des contrats importants, des sanctions ou des fluctuations de taux de change modifient sensiblement les hypothèses de base.

Pourquoi les montages d'armes du Mordor commandent la confiance de Baseline

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des champs d'application, des bases de tarification et des rythmes d'actualisation différents.

En définissant une limite nette autour du matériel de montage, en effectuant une mise à jour chaque année et en mélangeant les mathématiques de la flotte avec les renouvellements sélectifs des fournisseurs, Mordor fournit une base de référence équilibrée et reproductible.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,64 B (2024) | Renseignements sur le Mordor | - |

| USD 1,92 B (2024) | Conseil régional A | Exclut les kits de mise à niveau des flottes anciennes, ce qui gonfle la part des équipementiers. |

| USD 6,42 B (2024) | Conseil mondial B | Les stations à distance, les capteurs et l'électronique de stabilisation sont pris en compte ensemble, ce qui élargit le champ d'application. |

| USD 1,30 B (2020) | Journal professionnel C | Utilisation d'une année de base plus ancienne et d'une approche basée sur les expéditions sans ajustement ASP |

La comparaison montre que des champs d'application plus larges ou plus étroits, et même le choix de l'année monétaire, entraînent des écarts. En ancrant les calculs à des nombres explicites de plates-formes, à des ASP vérifiés et à une portée claire, Mordor Intelligence offre aux décideurs la vision la plus transparente et la plus fiable du marché.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des supports d'armes ?

Le marché est évalué à 1,96 milliard USD en 2026 et devrait atteindre 2,61 milliards USD d'ici 2031, reflétant un CAGR de 5,92 %.

Quel segment connaît la croissance la plus rapide sur le marché des supports d'armes ?

Les stations d'armes téléopérées mènent la croissance avec un CAGR de 8,12 %, portées par la demande de protection des équipages et l'amélioration des capacités de ciblage.

Quelle est l'importance de l'Asie-Pacifique pour l'expansion future du marché ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,41 %, alimentée par la modernisation navale et les acquisitions de systèmes autonomes.

Quelles tendances technologiques redéfinissent les capacités des supports ?

Le suivi de cibles à intelligence artificielle, les capteurs haute définition, la stabilisation active et l'électronique à architecture ouverte élèvent les supports au rang de sous-systèmes intelligents de contrôle de tir.

Comment les contrôles à l'exportation affectent-ils les fournisseurs de supports d'armes ?

Des régimes stricts tels que l'ITAR prolongent les cycles de contrat et restreignent certaines technologies avancées, contraignant les fournisseurs à développer des variantes conformes ou à poursuivre des partenariats locaux.

Les agences de sécurité intérieure adoptent-elles des supports de niveau militaire ?

Oui. La demande en matière de sécurité intérieure augmente à un CAGR de 8,21 % à mesure que les agences intègrent des supports téléopérés légers pour la surveillance des frontières et les missions anti-drone.

Dernière mise à jour de la page le: