Taille et part du marché des capteurs d'images CMOS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.37 Milliards de dollars |

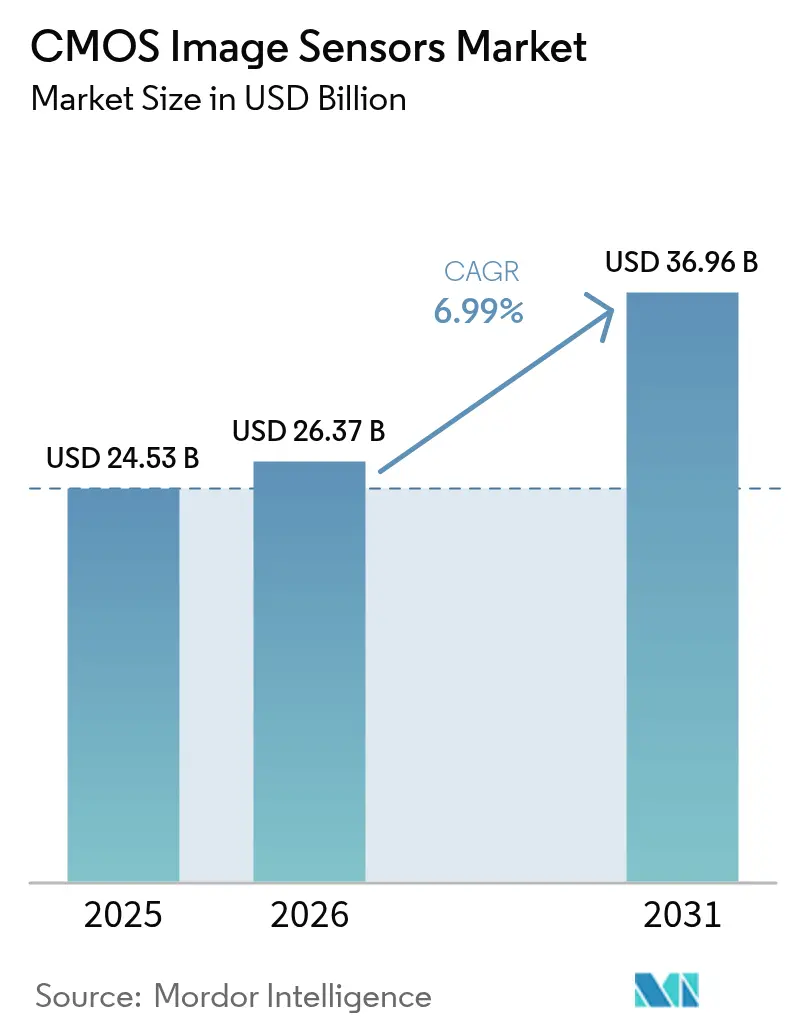

| Taille du Marché (2031) | 36.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

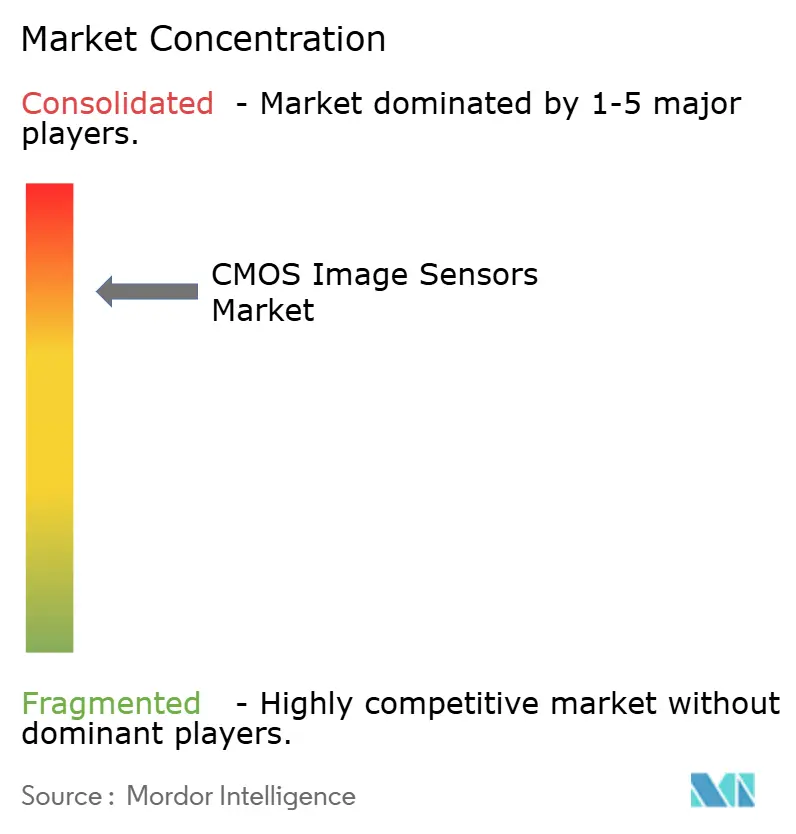

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs d'images CMOS par Mordor Intelligence

La taille du marché des capteurs d'images CMOS devrait s'étendre de 24,53 milliards USD en 2025 et 26,37 milliards USD en 2026 à 36,96 milliards USD d'ici 2031, enregistrant un TCAC de 6,99 % entre 2026 et 2031. Les smartphones haut de gamme intégrant quatre à six caméras, les mandats réglementaires relatifs au freinage d'urgence automatique et l'adoption de conceptions BSI empilées intégrant une intelligence sur puce constituent les principaux vecteurs de croissance. Les fabricants de modules déplacent leur attention du volume unitaire vers des architectures à valeur ajoutée qui séparent les couches de pixels et de logique afin d'améliorer l'efficacité quantique sans augmenter la surface de la puce. Les conceptions automobiles exigent désormais une sensibilité dans le proche infrarouge à 940 nanomètres pour satisfaire aux normes de sécurité fonctionnelle, tandis que les modules de capteurs sans fil permettent la surveillance sans fil et les dispositifs médicaux, réduisant les coûts d'installation et les budgets énergétiques.

Principaux enseignements du rapport

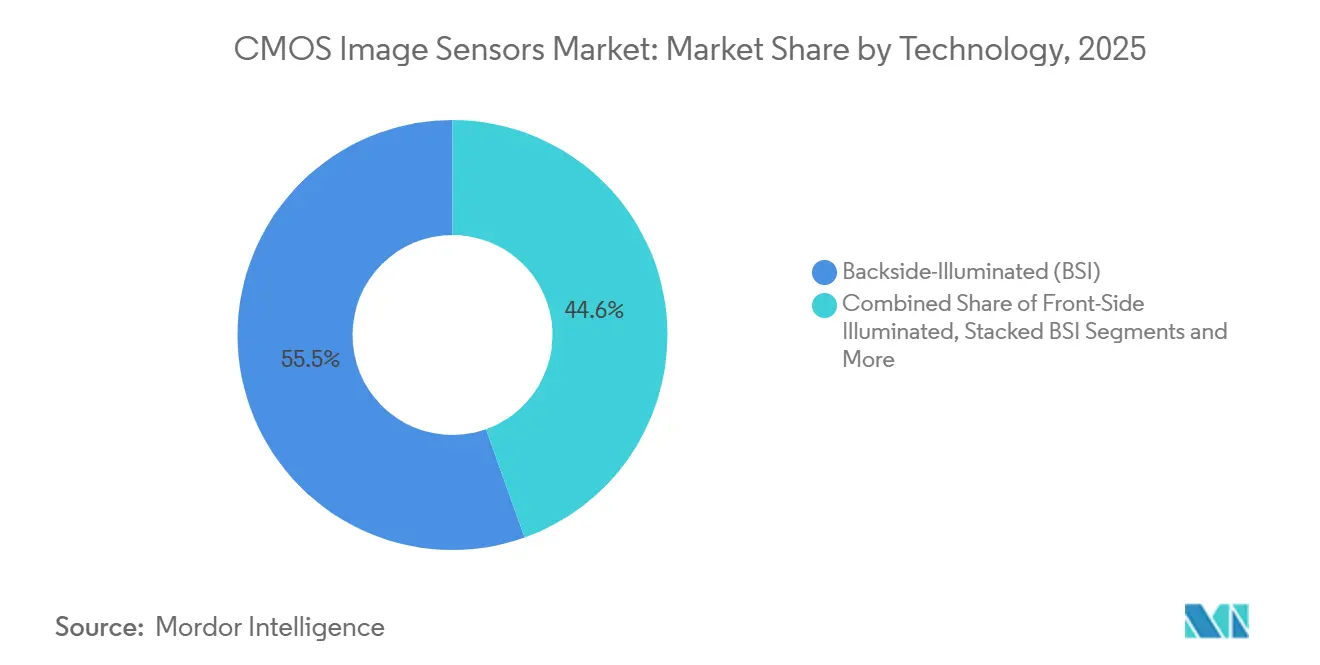

- Par technologie, les capteurs à illumination face arrière ont dominé avec 55,45 % de la part du marché des capteurs d'images CMOS en 2025, tandis que les architectures BSI empilées devraient se développer à un TCAC de 7,84 % jusqu'en 2031.

- Par résolution, la gamme 12–24 mégapixels représentait 47,29 % de la taille du marché des capteurs d'images CMOS en 2025, et les capteurs de plus de 49 mégapixels devraient croître à un TCAC de 7,25 % jusqu'en 2031.

- Par spectre, les dispositifs à lumière visible ont conservé 68,14 % des revenus en 2025 ; les variantes non visibles progresseront à un TCAC de 7,56 % pendant la période de prévision.

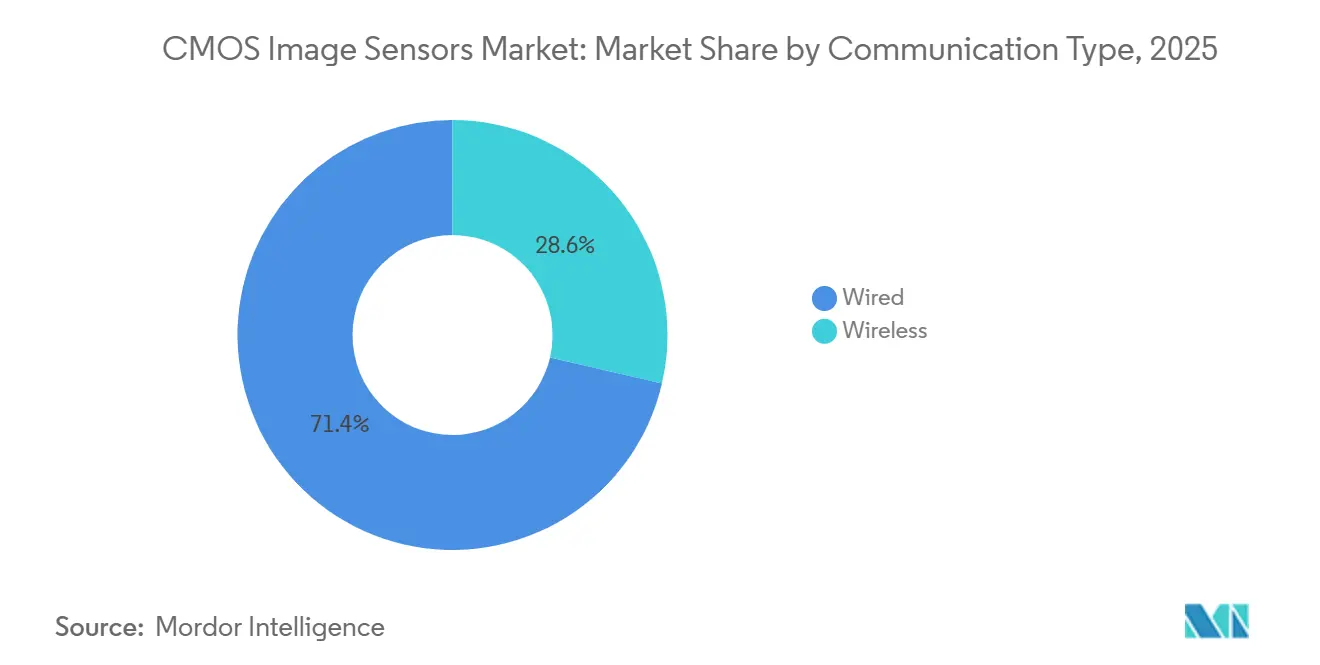

- Par type de communication, les interfaces filaires détenaient 71,38 % de part en 2025, tandis que les modules de capteurs sans fil devraient afficher un TCAC de 7,81 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 51,82 % des revenus en 2025 et le secteur automobile devrait enregistrer le TCAC le plus rapide de 8,22 % entre 2026 et 2031.

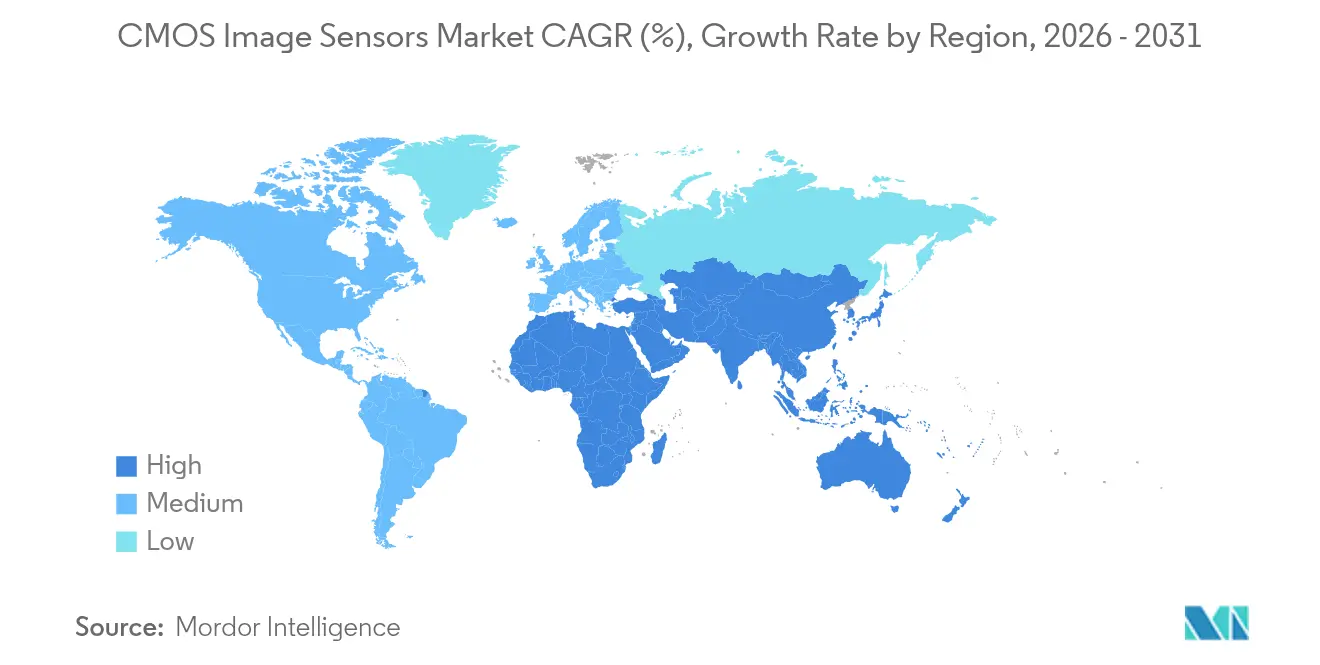

- Par géographie, l'Asie-Pacifique représentait 63,93 % des revenus du marché en 2025, tandis que le Moyen-Orient devrait enregistrer le TCAC le plus rapide de 7,33 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs d'images CMOS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la multi-caméra sur smartphones par les fabricants d'équipements d'origine d'Asie-Pacifique | +1.20% | Asie-Pacifique (Chine, Inde, Corée du Sud), avec des retombées sur les segments premium mondiaux | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour les caméras ADAS aux États-Unis et dans l'Union européenne | +1.50% | Amérique du Nord et Europe, avec des chaînes d'approvisionnement des fabricants d'équipements d'origine s'étendant aux pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de médias sociaux axés sur la vidéo pour les capteurs 4K et 8K en Amérique du Nord | +0.80% | Amérique du Nord, Europe, économies créatives émergentes en Amérique latine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Capteurs miniaturisés pour l'imagerie médicale portable au Japon et dans l'Union européenne | +0.60% | Japon, Union européenne (Allemagne, France, Royaume-Uni), institutions de recherche des États-Unis | Long terme (≥ 4 ans) |

| Déploiements de surveillance pour les villes intelligentes au Moyen-Orient | +0.50% | Moyen-Orient (Arabie saoudite, Émirats arabes unis, Israël), avec des retombées en Afrique et en Asie du Sud | Moyen terme (2 à 4 ans) |

| Demande d'obturateur global pour l'automatisation industrielle dans le cadre de l'Industrie 4.0 en Allemagne | +0.70% | Europe (Allemagne, Italie, France), Amérique du Nord, corridors de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la multi-caméra sur smartphones par les fabricants d'équipements d'origine d'Asie-Pacifique

Les marques d'Asie-Pacifique ont intégré en moyenne 4,2 capteurs d'images CMOS par smartphone phare en 2025, contre 2,8 en 2020, la photographie computationnelle exigeant des modules ultra-grand-angle, téléobjectif, macro et de profondeur. Les fabricants chinois Xiaomi, OPPO et Vivo ont expédié 42 % des smartphones mondiaux en 2025, chacun spécifiant des capteurs de 50 à 200 mégapixels pour se démarquer dans un marché saturé.[1]Amy Fan et Sherri Wang, « Samsung remporte le contrat de capteur d'image pour l'iPhone d'Apple au Texas et vise Qualcomm ensuite », DIGITIMES Asia, digitimes.com L'augmentation du nombre de caméras compense le modeste TCAC unitaire de 3 % attendu jusqu'en 2030, augmentant la valeur de la nomenclature même si les cycles de remplacement s'allongent. SmartSens a introduit le capteur SC530AT de 5 mégapixels avec un HDR empilé de 100 décibels pour la surveillance en cabine, montrant comment les architectures multi-capteurs de type téléphonique migrent vers les habitacles automobiles. L'externalisation par Samsung de la production excédentaire vers UMC souligne la tension dans les fonderies et la course pour égaler l'échelle de Sony.

Mandats réglementaires pour les caméras ADAS aux États-Unis et dans l'Union européenne

La norme fédérale de sécurité des véhicules à moteur 127 des États-Unis, finalisée en 2024, exige le freinage d'urgence automatique sur tous les nouveaux véhicules légers d'ici septembre 2029 et implique au moins cinq capteurs d'images CMOS par voiture.[2]Administration nationale de la sécurité de la circulation routière, « La NHTSA finalise la règle exigeant la technologie de freinage d'urgence automatique sur les nouveaux véhicules », nhtsa.gov Le règlement général sur la sécurité de l'Europe, en vigueur depuis juillet 2024, établit des obligations parallèles. Les constructeurs automobiles doivent donc valider les capteurs selon la norme ISO 26262 et conclure des contrats d'approvisionnement pluriannuels, éliminant le prix comme principal critère de sélection et déplaçant la concurrence vers l'efficacité quantique à 940 nanomètres. Sony a ciblé un doublement de ses revenus automobiles d'ici 2028 grâce à des alliances avec Continental et Bosch. Les performances dans le proche infrarouge et les fonctionnalités de cybersécurité telles que l'authentification d'image différencient désormais les fournisseurs soumissionnaires.

Demande de médias sociaux axés sur la vidéo pour les capteurs 4K et 8K en Amérique du Nord

Les créateurs de contenu ont téléchargé plus de 720 millions d'heures de vidéo 4K en 2025, soit une hausse de 38 % par rapport à 2024, car les algorithmes des plateformes récompensent les contenus en haute résolution. Les capteurs d'images CMOS permettant une capture 4K60 stable avec stabilisation sur puce ont donc migré des équipements cinématographiques vers les smartphones avancés et les caméras vlogging sans miroir. Les produits 8K de RED Digital Cinema et le prototype 410 mégapixels de Canon prouvent que la résolution extrême ne compromet plus la cadence d'images, préfigurant une diffusion grand public dans les cinq prochaines années.[3]Canon Inc. États-Unis, « Canon développe un capteur CMOS de 410 mégapixels, le plus grand nombre de pixels jamais atteint dans un capteur plein format 35 mm », usa.canon.com La demande d'architectures à illumination face arrière qui préservent la qualité d'image dans des conditions d'éclairage variées continue d'augmenter parmi les créateurs indépendants.

Déploiements de surveillance pour les villes intelligentes au Moyen-Orient

Riyad a installé plus de 1 600 caméras dotées d'intelligence artificielle en novembre 2025, chacune construite autour d'un capteur d'images CMOS de 5 mégapixels intégré à des processeurs neuronaux en périphérie, réduisant les coûts de bande passante de 80 % par rapport aux conceptions héritées. Les Émirats arabes unis ont alloué 2,4 milliards USD pour déployer 50 000 caméras en réseau d'ici 2027 dans le cadre des règles de sécurité ISO/IEC 27001. Les fournisseurs qui regroupent capteurs, processeurs et liaisons sans fil dans un module clé en main remportent les appels d'offres, une approche poursuivie par SmartSens et GalaxyCore avec des intégrateurs régionaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de capacité des tranches CIS de 300 mm avancées à Taïwan et en Corée du Sud | -0.90% | Mondial, avec une pression aiguë dans les pôles de fonderie d'Asie-Pacifique (Taïwan, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Érosion du prix de vente moyen dans les smartphones d'entrée de gamme | -0.70% | Mondial, plus prononcé en Asie-Pacifique et dans les marchés émergents (Inde, Asie du Sud-Est, Afrique) | Court terme (≤ 2 ans) |

| Bruit thermique et limites de l'obturateur à défilement en cinématographie haute vitesse | -0.40% | Amérique du Nord, Europe (segments cinéma professionnel et diffusion) | Long terme (≥ 4 ans) |

| Contrôles à l'exportation États-Unis-Chine sur les CIS de pointe | -0.80% | Chaînes d'approvisionnement mondiales, avec un impact direct sur la Chine et des effets indirects sur les fabricants d'équipements d'origine d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité des tranches CIS de 300 mm avancées à Taïwan et en Corée du Sud

Taiwan Semiconductor Manufacturing Company et Samsung Foundry ont fourni 68 % des tranches CIS de 300 mm en 2025, mais ont donné la priorité à la logique à marge plus élevée, créant un écart de 25 000 démarrages de tranches par mois par rapport à la demande jusqu'en 2027. Les délais de livraison se sont allongés à 20 semaines, retardant les lancements de smartphones et la validation automobile. Tower Semiconductor s'est engagé à investir 1,2 milliard USD pour ajouter 15 000 démarrages de tranches en Israël d'ici le quatrième trimestre 2027, mais la capacité tendue canalise toujours les parts de marché vers les acteurs intégrés verticalement disposant de fonderies captives.

Érosion du prix de vente moyen dans les smartphones d'entrée de gamme

Les capteurs dont le prix est inférieur à 3 USD représentaient 52 % des unités mais seulement 18 % des revenus en 2025, les prix moyens dans la classe inférieure à 12 mégapixels ayant chuté de 14 % d'une année sur l'autre. Les fabricants de modules chinois Sunny Optical et O-Film se font concurrence sur des marges très faibles, pressant les fournisseurs de second rang qui manquent d'économies d'échelle. OmniVision, sous Will Semiconductor, se recentre donc sur les segments premium qui soutiennent des prix de vente moyens 40 % plus élevés, bien qu'à des volumes inférieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les conceptions empilées propulsent l'intelligence sur puce

Les dispositifs à illumination face arrière ont dominé la part du marché des capteurs d'images CMOS à 55,45 % en 2025. Les architectures BSI empilées et 3D devraient délivrer un TCAC de 7,84 % en intégrant des moteurs neuronaux et de la DRAM dans la pile de puces, réduisant l'encombrement des systèmes sans sacrifier la cadence d'images. Le capteur à obturateur global IMX927 de Sony atteint 8 images par seconde à 105 mégapixels, prouvant que la liaison par piliers en cuivre peut combiner des couches de pixels avec de la logique à des volumes de production. Canon a démontré des débits de lecture de 3 280 mégapixels par seconde dans un dispositif plein format de 410 mégapixels, soulignant l'avantage en termes de bande passante de la séparation des couches. Les composants à illumination face avant persistent dans les webcams et les lecteurs de codes-barres sensibles aux coûts où une efficacité quantique supérieure à 50 % suffit. Le CMOS à obturateur global, dont le prix est d'environ 18 USD par unité industrielle de 2 mégapixels, gagne en faveur dans les usines de l'Industrie 4.0 qui exigent une inspection sans distorsion à des vitesses de convoyeur supérieures à 10 m/s. À mesure que l'intelligence sur puce progresse, les fournisseurs intégrés verticalement qui possèdent à la fois la propriété intellectuelle des capteurs et des processeurs sont en mesure d'élargir leurs marges sur l'ensemble du marché des capteurs d'images CMOS.

Les architectures empilées permettent une intégration hétérogène, associant des couches logiques en 65 nm à des niveaux de photodiodes en 90 nm pour des compromis optimaux. Le prototype à trois tranches de l'Université municipale d'Osaka avec un circuit de réseau neuronal profond intégré a réduit la consommation d'énergie de traitement en périphérie de 60 % par rapport aux processeurs de signal d'image externes. Ces avancées accélèrent l'adoption dans les drones de surveillance, les casques de réalité augmentée et les dispositifs médicaux implantables, des segments qui privilégient les performances par milliwatt. Sur le marché des capteurs d'images CMOS, les contraintes de capacité sur la liaison avancée de tranches élèvent les barrières à l'entrée, concentrant ainsi la valeur parmi les leaders qui maîtrisent à la fois l'intégration des procédés et la conception d'algorithmes en interne.

Par résolution : les pixels ultra-haute définition permettent le recadrage computationnel

La classe 12–24 mégapixels a capturé 47,29 % des revenus de 2025 sur le marché des capteurs d'images CMOS, portée par les smartphones milieu de gamme équilibrant la taille des fichiers et la marge de conception optique. Les capteurs de plus de 49 mégapixels se développeront à un TCAC de 7,25 % car la surveillance, l'imagerie médicale et l'inspection industrielle utilisent le zoom numérique pour remplacer les mouvements mécaniques. Le dispositif 410 mégapixels de Canon permet aux opérateurs d'extraire n'importe quelle fenêtre 4K tout en conservant la clarté de diffusion, consolidant le nombre de caméras de 40 % dans les déploiements de villes intelligentes. Les composants inférieurs à 12 mégapixels restent dominants dans les modules de vision périphérique automobile où les performances en faible luminosité à 60 fps comptent plus que la densité de pixels.

Le capteur IMX775 de Sony de 5 mégapixels avec des pixels de 2,1 µm montre comment une résolution modérée s'associe à une haute sensibilité dans le proche infrarouge pour la surveillance du conducteur. Les économies d'échelle dans l'optique 12–24 mégapixels réduisent les coûts, maintenant la domination dans les smartphones et les drones. Néanmoins, les défis de rendement sur la taille des puces poussent les fabricants de capteurs ultra-haute résolution vers des pixels inférieurs à 1,4 µm et un dépistage avancé des défauts, renforçant l'importance des nœuds de lithographie matures. La taille du marché des capteurs d'images CMOS pour les pixels ultra-haute définition dépendra donc de l'équilibre entre la densité de défauts, la complexité des objectifs et la charge de traitement au niveau du système.

Par spectre : les bandes non visibles ouvrent de nouvelles modalités

Les capteurs à lumière visible détenaient 68,14 % des revenus en 2025, mais les variantes non visibles couvrant le proche infrarouge, l'ultraviolet et l'infrarouge à ondes courtes devraient enregistrer un TCAC de 7,56 %. L'IMX775 de Sony fusionne la capture RVB et NIR à 940 nm sur une seule puce, réduisant la nomenclature des véhicules de 8 USD et garantissant des données de couleur et de profondeur co-enregistrées. Les capteurs infrarouge à ondes courtes utilisant l'arséniure d'indium et de gallium atteignent désormais plus de 80 % d'efficacité quantique à 1 550 nm, permettant la détection d'humidité et l'inspection photovoltaïque. Les dispositifs ultraviolets alimentent la métrologie de lithographie et la microscopie à fluorescence.

La liaison hybride des matériaux III-V augmente les coûts et la complexité des procédés, mais les montées en volume dans l'automobile réduiront les prix des capteurs non visibles de 30 % entre 2025 et 2028. À mesure que les acheteurs de vision industrielle exigent des données multispectrales dans un seul boîtier, les fournisseurs qui intègrent des couches de couleur, de proche infrarouge et de profondeur sécuriseront des gains de conception, élargissant la taille du marché des capteurs d'images CMOS dans l'agriculture de précision, la logistique et la biométrie sans contact.

Par type de communication : le sans fil permet les dispositifs en périphérie sans fil

Les interfaces filaires telles que MIPI CSI-2 ont conservé 71,38 % de part en 2025 car la latence déterministe inférieure à 10 µs satisfait aux exigences de sécurité automobile et industrielle. Les modules CMOS sans fil devraient croître à un TCAC de 7,81 % car les moniteurs de santé portables, les drones et les caméras distribuées évitent le câblage coûteux. Le module AIMEZ d'Asahi Kasei transmet des données de posture à 2,5 Mbps sur 48 cm tout en ne consommant que 2,6 mW, légitimant les dispositifs de soins aux personnes âgées alimentés par batterie. Les endoscopes capsulaires intègrent déjà des capteurs CMOS 320×240 avec des liaisons RF, éliminant les fils sujets aux infections.

L'automobile reste filaire car la norme ISO 26262 impose la redondance et l'immunité électromagnétique. MIPI CSI-2 v4.0 atteint désormais 32 Gbps sur 16 voies, accommodant facilement la vidéo 8K. Les liaisons térahertz en laboratoire ont atteint 10 Gbps sur 10 m en 2025, laissant entrevoir une future parité sans fil. Pour l'instant, le marché des capteurs d'images CMOS adopte un modèle hybride : filaire dans les environnements à latence critique et sans fil là où la mobilité, le coût de maintenance ou la sécurité médicale dominent.

Par secteur d'utilisation final : l'automobile progresse grâce aux réglementations de sécurité

L'électronique grand public a toujours dominé les revenus avec 51,82 % en 2025, mais l'automobile affichera le TCAC le plus rapide de 8,22 % jusqu'en 2031. La norme fédérale de sécurité des véhicules à moteur 127 oblige chaque nouveau véhicule léger américain après 2029 à intégrer un freinage d'urgence automatique soutenu par au moins cinq caméras CMOS. Les mandats européens reflètent cette dynamique. L'IMX775 de Sony et le SC530AT de SmartSens satisfont aux niveaux AEC-Q100 Grade 2 et ISO 26262 ASIL-B, reflétant la nouvelle référence pour la surveillance du conducteur en cabine.

L'automatisation industrielle met l'accent sur les composants à obturateur global pour la prise et le placement robotiques, tandis que les soins de santé pionniers développent des caméras implantables miniatures capturant l'activité neuronale. Alors que les téléphones premium allongent les cycles de remplacement, l'augmentation du nombre de caméras compense le ralentissement des volumes, maintenant l'électronique grand public au centre tout en cédant la couronne de croissance à l'automobile au sein du marché des capteurs d'images CMOS.

Analyse géographique

L'Asie-Pacifique représentait 63,93 % des revenus de 2025 grâce à la capacité dominante en tranches chez TSMC et Samsung Foundry et aux 42 % des expéditions mondiales de smartphones provenant des fabricants d'équipements d'origine chinois. Sony a maintenu plus de 60 % de part de marché des capteurs pour smartphones et développe des solutions neuronales empilées au Japon. Le contrat Apple 2027 de Samsung à Austin met en évidence la diversification géographique pour s'éloigner du risque géopolitique. Le marché indien de 180 millions d'unités de smartphones stimule le volume des capteurs d'entrée de gamme, bien que l'érosion du prix de vente moyen comprime les marges. Le Moyen-Orient sera le plus rapide à progresser avec un TCAC de 7,33 % jusqu'en 2031, alimenté par le déploiement de 1 600 caméras à Riyad et le programme de ville intelligente de 2,4 milliards USD des Émirats arabes unis.

L'Amérique du Nord bénéficie de l'adoption obligatoire des ADAS et d'une économie créative en plein essor téléchargeant du contenu 4K et 8K. L'Europe pousse la demande d'obturateur global pour la robotique de l'Industrie 4.0, Siemens et Bosch spécifiant des plafonds d'exposition de 10 µs.

L'Afrique et l'Amérique du Sud représentent ensemble moins de 8 % des revenus, mais présentent un potentiel de volume dans les économies axées sur le mobile adoptant des smartphones à moins de 150 USD. Dans l'ensemble, les goulots d'étranglement de la capacité en tranches en Asie-Pacifique et la hausse des dépenses en capital en Israël et aux États-Unis reconfigurent la carte de l'offre du marché des capteurs d'images CMOS.

Paysage concurrentiel

Sony, Samsung et OmniVision ont capturé environ 74 % des revenus de 2025, rendant le marché des capteurs d'images CMOS très consolidé. L'exploration par Sony d'une scission de 35 à 49 milliards USD signale une pression pour libérer de la valeur alors que la croissance des smartphones ralentit.

Le modèle intégré de conception à fabrication de Samsung, ancré par une installation au Texas pour Apple et une expansion potentielle vers Qualcomm, défie le leadership de Sony. Les challengers chinois SmartSens et GalaxyCore s'appuient sur les niches automobile et surveillance, offrant des capteurs AEC-Q100 avec une remise de 20 % par rapport aux acteurs établis. Canon fait progresser les capteurs empilés ultra-haute résolution tandis que la construction de capacité de 1,2 milliard USD de Tower Semiconductor cible les clients cherchant un approvisionnement garanti en 300 mm.

Les portefeuilles de brevets fortifient les acteurs établis : Sony détient plus de 4 200 brevets CIS et Samsung a déposé 890 nouvelles demandes au cours de 2024-2025, élevant les barrières à l'entrée. La rareté des fonderies oblige les acteurs sans usine à sécuriser des allocations à long terme ou à quitter les niveaux de produits de base. Les espaces blancs émergents se trouvent dans l'imagerie infrarouge à ondes courtes et ultraviolette, où l'expertise en intégration III-V l'emporte sur l'échelle. À mesure que les coûts de R&D pour les architectures BSI empilées augmentent, une consolidation supplémentaire est probable, avec une intégration verticale favorisée pour la défense des marges sur le marché des capteurs d'images CMOS.

Leaders du secteur des capteurs d'images CMOS

Sony Group Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

onsemi Corporation

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sony Semiconductor Solutions a annoncé le LYT-828, un capteur d'images CMOS de 50 mégapixels doté d'une plage dynamique dépassant 100 dB et de la technologie Hybrid Frame-HDR, dont la production de masse est prévue fin août 2025 pour améliorer les capacités d'imagerie des smartphones dans les scènes à fort contraste.

- Avril 2025 : OmniVision a lancé un capteur à obturateur global de 1,5 mégapixel spécialement conçu pour les systèmes de surveillance du conducteur automobile, élargissant la présence de l'entreprise dans les applications de sécurité automobile.

- Avril 2025 : L'installation d'Arizona de TSMC a accéléré ses plans d'expansion avec un investissement de 165 milliards USD pour accueillir six fonderies, la première fonderie utilisant la technologie 4 nm pour les systèmes sur puce haut de gamme et les fonderies suivantes prévues pour les technologies 3 nm et 2 nm.

- Mars 2025 : onsemi a présenté la famille Hyperlux ID, le premier capteur de temps de vol indirect en temps réel capable de mesures de profondeur haute précision jusqu'à 30 mètres pour les applications d'automatisation industrielle.

Portée du rapport mondial sur le marché des capteurs d'images CMOS

Le rapport sur le marché des capteurs d'images CMOS est segmenté par technologie (illumination face avant, illumination face arrière, BSI empilé/3D, obturateur global CMOS), résolution (moins de 12 mégapixels, 12-24 mégapixels, 25-48 mégapixels, plus de 49 mégapixels), spectre (visible, non visible), type de communication (filaire, sans fil), secteur d'utilisation final (électronique grand public, automobile, industriel, sécurité, soins de santé, informatique, aérospatiale), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Illumination face avant (FSI) |

| Illumination face arrière (BSI) |

| BSI empilé / 3D |

| Obturateur global CMOS |

| Moins de 12 mégapixels |

| 12-24 mégapixels |

| 25-48 mégapixels |

| Plus de 49 mégapixels |

| Spectre visible |

| Spectre non visible (proche infrarouge, UV, infrarouge à ondes courtes) |

| Filaire |

| Sans fil |

| Électronique grand public |

| Automobile et transport |

| Industriel et vision industrielle |

| Sécurité et surveillance |

| Soins de santé et sciences de la vie |

| Informatique et centres de données |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Illumination face avant (FSI) | |

| Illumination face arrière (BSI) | ||

| BSI empilé / 3D | ||

| Obturateur global CMOS | ||

| Par résolution | Moins de 12 mégapixels | |

| 12-24 mégapixels | ||

| 25-48 mégapixels | ||

| Plus de 49 mégapixels | ||

| Par spectre | Spectre visible | |

| Spectre non visible (proche infrarouge, UV, infrarouge à ondes courtes) | ||

| Par type de communication | Filaire | |

| Sans fil | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile et transport | ||

| Industriel et vision industrielle | ||

| Sécurité et surveillance | ||

| Soins de santé et sciences de la vie | ||

| Informatique et centres de données | ||

| Aérospatiale et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des capteurs d'images CMOS en 2031 ?

Il est prévu d'atteindre 36,96 milliards USD d'ici 2031, avec une expansion à un TCAC de 6,99 % à partir de 2026.

Quel segment d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'automobile, soutenue par les règles obligatoires de freinage d'urgence automatique aux États-Unis et en Europe, devrait afficher un TCAC de 8,22 %.

Combien de caméras un véhicule léger typique devra-t-il avoir pour satisfaire aux nouvelles règles de sécurité américaines ?

Les modèles de base nécessiteront au moins cinq caméras CMOS pour se conformer à la norme fédérale de sécurité des véhicules à moteur 127.

Pourquoi les capteurs CMOS empilés sont-ils importants ?

Les architectures empilées intègrent des processeurs neuronaux et de la DRAM dans le capteur, augmentant la cadence d'images et l'efficacité sans agrandir la taille de la puce.

Quelle région dirige actuellement la production de capteurs d'images CMOS ?

L'Asie-Pacifique contrôle près des deux tiers des revenus mondiaux grâce à une vaste capacité de fonderie et à des fabricants d'équipements d'origine de smartphones dominants.

Quel défi technologique contraint l'offre future ?

La capacité limitée en tranches de 300 mm pour les capteurs empilés avancés à Taïwan et en Corée du Sud allonge les délais de livraison et favorise les acteurs intégrés verticalement.

Dernière mise à jour de la page le: