Taille et part du marché des résines de revêtement de sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.64 Milliards de dollars |

| Taille du Marché (2031) | 4.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

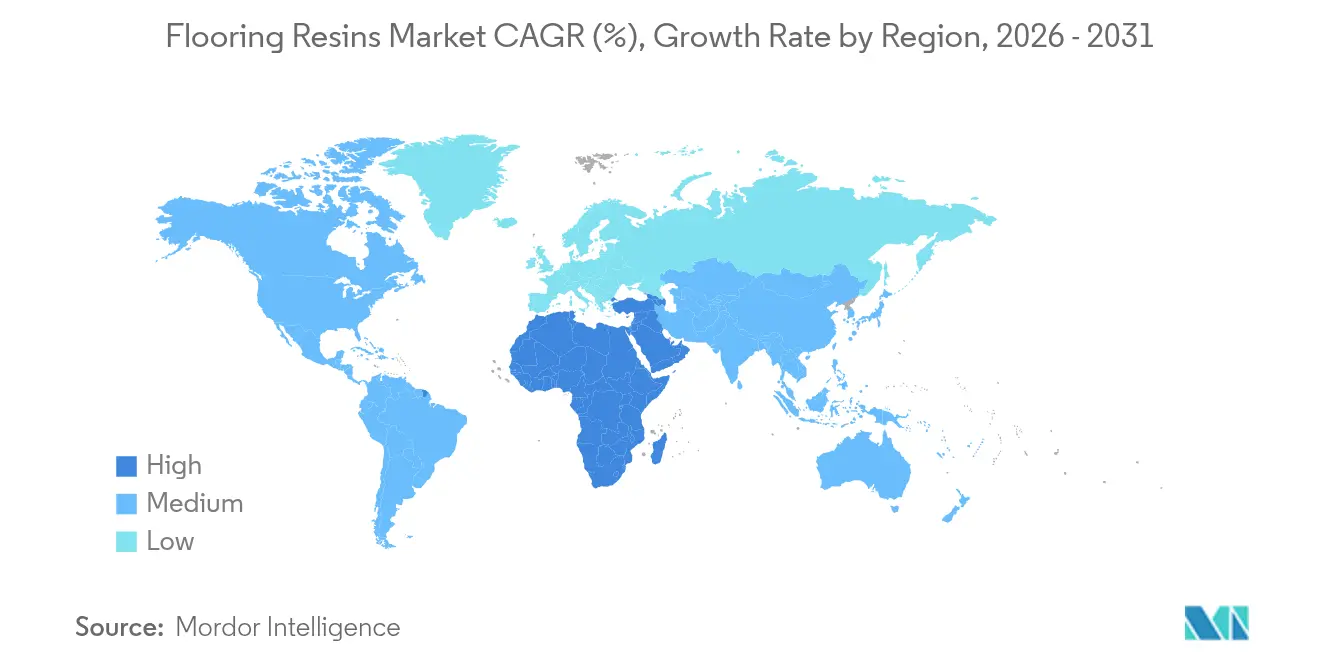

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

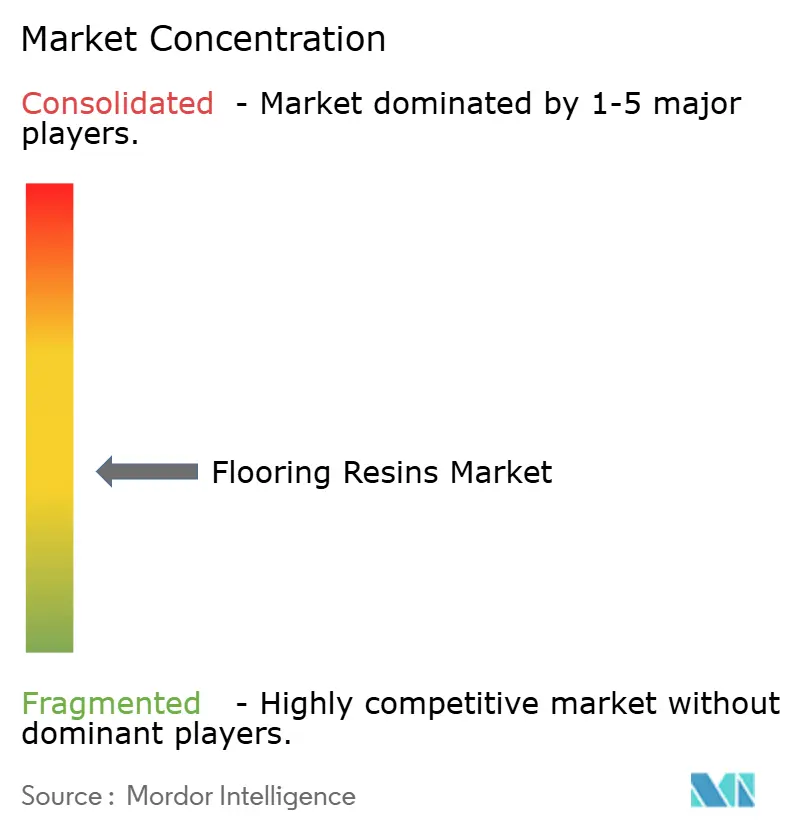

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines de revêtement de sol par Mordor Intelligence

La taille du marché des résines de revêtement de sol était évaluée à 3,49 milliards USD en 2025 et devrait croître de 3,64 milliards USD en 2026 pour atteindre 4,49 milliards USD d'ici 2031, à un TCAC de 4,29 % pendant la période de prévision (2026-2031). L'essor de la construction industrielle dans les économies émergentes, conjugué à des exigences croissantes en matière d'hygiène et de résistance chimique, soutient cette expansion. L'accélération de la construction de nouvelles usines en Asie-Pacifique et au Moyen-Orient maintient une demande soutenue, tandis que les rénovations d'installations en Amérique du Nord et en Europe favorisent les systèmes haute performance à faible teneur en COV. Les objectifs de durabilité des entreprises poussent les fabricants vers des formulations biosourcées ou à base d'eau qui satisfont aux réglementations de plus en plus strictes sans sacrifier la durabilité. Parallèlement, les technologies à durcissement rapide qui raccourcissent les fenêtres d'arrêt deviennent des différenciateurs décisifs dans les décisions d'approvisionnement. Les stratégies de localisation de la chaîne d'approvisionnement façonnent également le positionnement concurrentiel, car les mesures antidumping et les fluctuations des matières premières exposent les entreprises dépendantes des importations à une volatilité des coûts.

Points clés du rapport

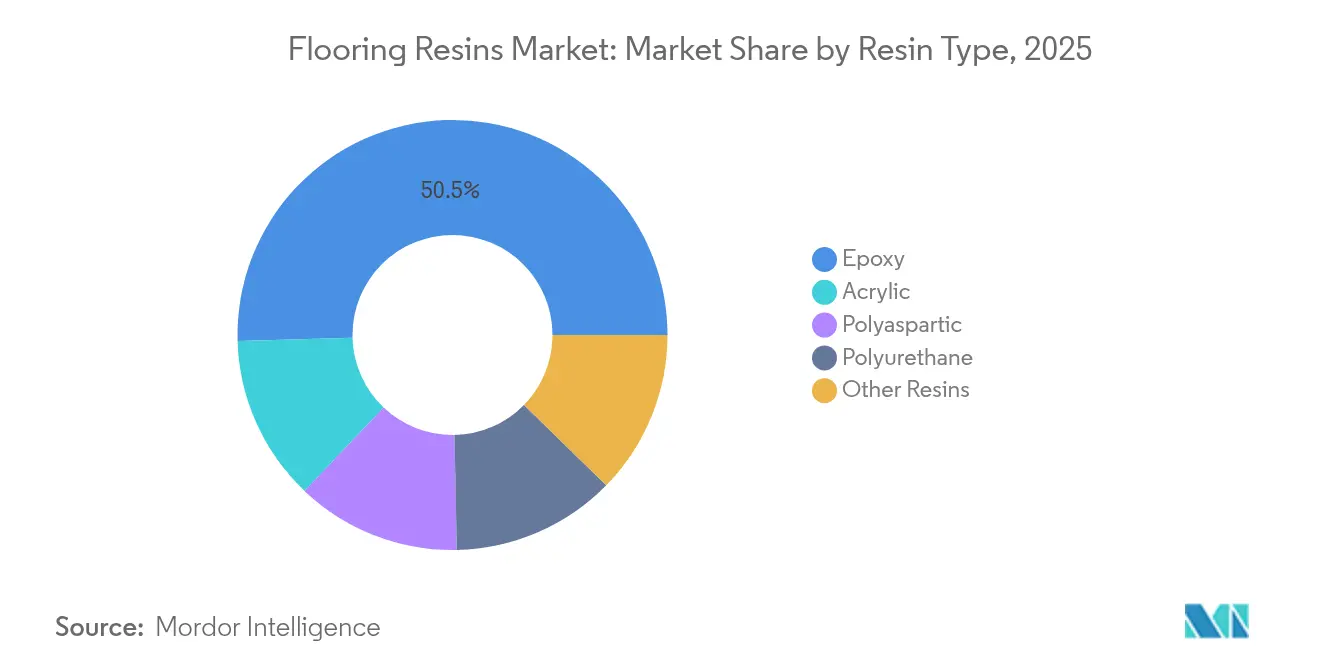

- Par type de résine, l'époxy a dominé avec une part de revenus de 50,45 % en 2025 ; l'acrylique devrait se développer à un TCAC de 6,38 % jusqu'en 2031.

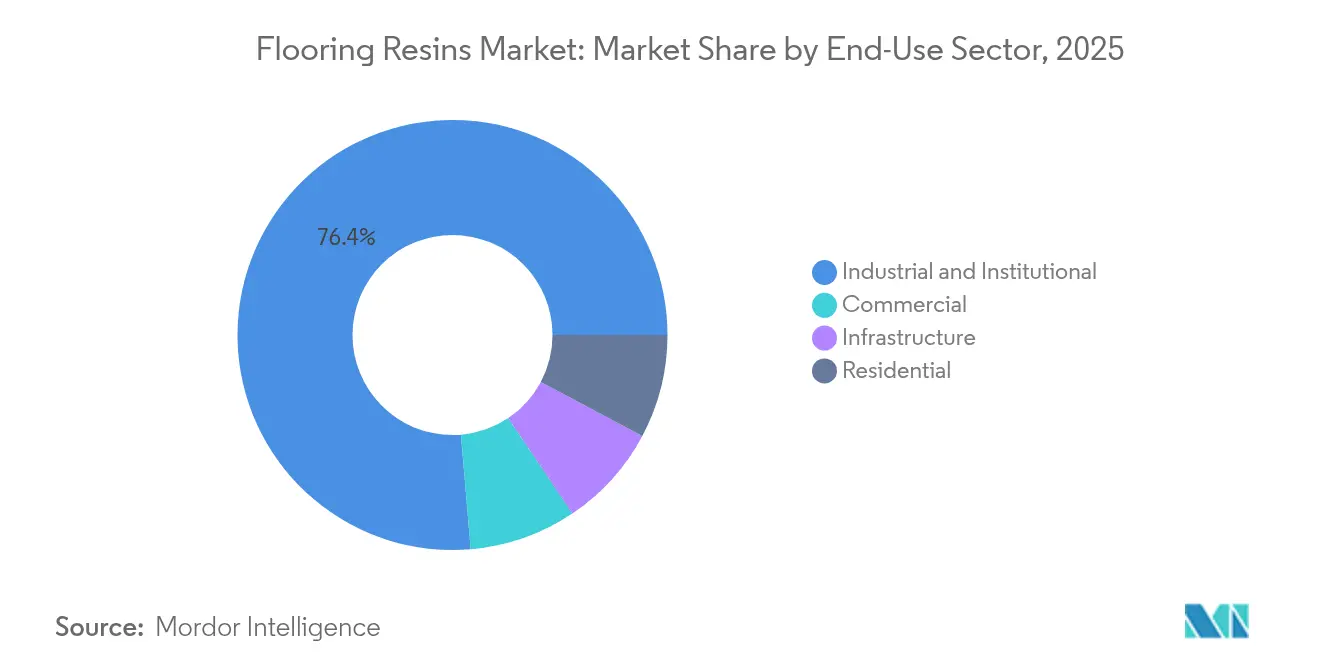

- Par secteur d'utilisation finale, le secteur industriel et institutionnel a détenu 76,35 % de la part du marché des résines de revêtement de sol en 2025, tandis que les applications commerciales affichent le TCAC projeté le plus élevé à 4,88 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 40,21 % de la taille du marché des résines de revêtement de sol en 2025 et le Moyen-Orient et l'Afrique progressent à un TCAC de 5,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des résines de revêtement de sol

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération de la construction industrielle et commerciale dans les économies émergentes | +1.8% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Demande croissante de revêtements de sol industriels résistants aux produits chimiques | +1.2% | Mondial, pôles APAC | Long terme (≥4 ans) |

| Passage rapide aux technologies époxy et polyuréthane à faible teneur en COV | +0.9% | Amérique du Nord et UE s'étendant à l'APAC | Court terme (≤2 ans) |

| Renforcement des normes d'hygiène dans les zones de production propre | +0.6% | Secteurs pharmaceutique et alimentaire à l'échelle mondiale | Moyen terme (2-4 ans) |

| Adoption de systèmes de rénovation polyaspartique/PUMMA à durcissement rapide | +0.4% | Amérique du Nord et Europe s'étendant à l'APAC | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la construction industrielle et commerciale dans les économies émergentes

La construction d'installations de fabrication en Chine, en Inde et en Asie du Sud-Est continue de propulser le marché des résines de revêtement de sol, les investisseurs exigeant des surfaces robustes capables de supporter des machines lourdes et de résister aux projections et déversements de produits chimiques. Le mégaprojet NEOM d'Arabie Saoudite et les programmes de diversification similaires dans le Golfe amplifient davantage la demande régionale de systèmes de revêtement de sol capables de tolérer les extrêmes thermiques et les agents corrosifs tout en s'alignant sur les codes de sécurité internationaux. Le segment des produits chimiques de construction en Inde affiche une utilisation croissante de chapes à base de résine modifiée pour béton qui réduisent les coûts du cycle de vie. Le pipeline de projets qui en résulte consolide les marchés émergents en tant que principaux moteurs de croissance à moyen terme.

Demande croissante de revêtements de sol industriels résistants aux produits chimiques

Les producteurs pharmaceutiques et de chimie de spécialité spécifient des revêtements de sol continus et antimicrobiens résistant aux acides, aux solvants et aux nettoyages intensifs nécessaires pour les environnements ISO-3 ou GMP Classe A. Les systèmes de résines homologués USDA dominent désormais les sites de transformation alimentaire où la désinfection à la vapeur chaude crée des chocs thermiques répétés. En Asie-Pacifique, l'expansion des capacités de production laitière et de plats préparés accélère le passage du béton conventionnel aux chapes époxy, constituant un moteur clé du marché jusqu'en 2030.

Passage rapide aux technologies époxy et polyuréthane à faible teneur en COV

REACH en Europe et les réglementations analogues en Amérique du Nord éliminent progressivement les formulations riches en solvants, poussant le secteur des résines de revêtement de sol à reformuler des compositions qui équilibrent performance et conformité environnementale. Les systèmes polyaspartiques, les époxy à base d'eau et les durcisseurs biosourcés commandent déjà des prix premium tout en permettant de réduire les temps d'arrêt des installations et d'améliorer la sécurité des travailleurs, gagnant ainsi en traction dans les projets de rénovation des hôpitaux et des usines alimentaires.

Renforcement des normes d'hygiène dans les zones de production propre

Les fabricants pharmaceutiques, biotechnologiques et d'électronique avancée considèrent de plus en plus les systèmes de revêtement de sol comme des composants intégraux du contrôle de la contamination. Les plinthes continues, les additifs antimicrobiens et les finitions dissipatives statiques constituent désormais des spécifications de base pour les nouvelles constructions, soutenant une demande régulière de solutions de résines haut de gamme.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, régions dépendantes des importations | Court terme (≤2 ans) |

| Réglementations plus strictes sur le BPA/COV pour les formulations époxy traditionnelles | -0.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Actions antidumping perturbant l'approvisionnement en époxy asiatique | -0.3% | Chaînes d'approvisionnement mondiales | Court terme (≤2 ans) |

| Pénurie d'installateurs certifiés de revêtements de sol en résine | -0.2% | Amérique du Nord et Europe, zones APAC émergentes | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les fluctuations de l'éthylène et du propylène affectent directement les coûts de l'époxy et du polyuréthane, contraignant les fabricants à émettre des ajustements de prix fréquents qui mettent sous pression les budgets des projets dans les installations sensibles aux prix[1]Asian Chemical Connections, "Ajouts de capacité pétrochimique et volatilité des prix," asianchemicalconnections.com. Les producteurs intégrés disposant de flux de matières premières captives bénéficient d'une protection des marges, tandis que les transformateurs de taille plus modeste font face à des pressions sur le fonds de roulement pouvant retarder les expansions.

Réglementations plus strictes sur le BPA/COV pour les formulations époxy traditionnelles

L'examen réglementaire en cours sur le bisphénol-A et les seuils de COV impose des reformulations coûteuses. Bien que les alternatives sans BPA séduisent les clients soucieux de l'environnement, elles nécessitent souvent une requalification des processus, créant une hésitation sur le marché et des dépenses supplémentaires en recherche et développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'époxy face au défi de l'innovation acrylique

Les résines époxy ont conservé une part de 50,45 % du marché des résines de revêtement de sol en 2025, grâce à une résistance chimique et une résistance mécanique inégalées face au trafic des chariots élévateurs et aux nettoyages intensifs. Les systèmes acryliques, cependant, devraient afficher un TCAC de 6,38 % et gagnent la faveur dans les environnements exposés au soleil où la dégradation UV raccourcit la durée de vie de l'époxy. Les hybrides polyaspartiques s'imposent progressivement en combinant flexibilité et retour rapide en service, notamment pour les rénovations en entrepôts frigorifiques.

La préférence architecturale croissante pour les finitions métalliques décoratives dans les showrooms et les aéroports diversifie davantage la demande de résines. Les fournisseurs qui adaptent la cinétique de durcissement aux conditions climatiques spécifiques sont susceptibles de surpasser leurs pairs. La taille du marché des résines de revêtement de sol pour les variantes acryliques et polyaspartiques devrait s'élargir à mesure que les propriétaires de bâtiments évaluent l'économie du cycle de vie par rapport au coût initial, en particulier dans les régions soumises à des plafonds de COV stricts.

Par secteur d'utilisation finale : les installations industrielles stimulent la demande tandis que l'adoption commerciale s'accélère

Les clients industriels et institutionnels ont représenté 76,35 % des revenus en 2025, soulignant la dépendance du marché des résines de revêtement de sol aux normes d'hygiène industrielles. Les salles blanches imposent des plinthes continues, des charges antimicrobiennes et des couches de contrôle statique qui favorisent les systèmes époxy et polyuréthane premium. À l'inverse, le terrazzo époxy décoratif et les chapes polyaspartiques métalliques élèvent les standards esthétiques dans les bureaux, les hôtels et le commerce de détail.

Le TCAC projeté de 4,88 % des applications commerciales jusqu'en 2031 reflète l'intérêt des gestionnaires d'installations pour la longévité et la facilité d'entretien, des attributs qui réduisent les dépenses du cycle de vie malgré un coût matériel initial plus élevé. Les segments d'infrastructure tels que les aéroports et les hôpitaux maintiennent une demande régulière d'installations antidérapantes et à faible odeur conformes aux réglementations d'occupation publique. La part du marché des résines de revêtement de sol dans les espaces commerciaux devrait donc continuer à progresser à mesure que les architectes intègrent des indicateurs de durabilité dans leurs cahiers des charges de conception.

Analyse géographique

L'Asie-Pacifique a détenu 40,21 % des revenus mondiaux en 2025, les constructions continues d'usines dans les secteurs de l'électronique, de l'automobile et de l'industrie pharmaceutique ayant spécifié des chapes époxy haute performance conformes aux salles blanches ISO. Le secteur des produits chimiques de construction en Inde accélère l'adoption des résines alors que les investisseurs étrangers recherchent des bases de production locales. Les délocalisations industrielles en Asie du Sud-Est génèrent des commandes de systèmes acryliques stables aux UV et de polyaspartiques à durcissement rapide, renforçant le leadership régional sur le marché des résines de revêtement de sol.

La région Moyen-Orient et Afrique devrait croître à un TCAC de 5,42 % jusqu'en 2031, portée par les mégaprojets Vision 2030 de l'Arabie Saoudite et les développements du secteur logistique aux Émirats arabes unis. L'acquisition par Saint-Gobain de FOSROC, basée à Dubaï, pour 1,025 milliard USD illustre le positionnement des grands acteurs pour capter cette vague de demande. Les expansions minières et pétrochimiques en Afrique nécessitent également des revêtements de sol chimiquement robustes, bien que depuis une base plus modeste.

L'Amérique du Nord et l'Europe restent des marchés technologiquement influents, caractérisés par des normes COV strictes et une préférence pour les formulations biosourcées. Les rénovations d'installations privilégiant les époxy à base d'eau et les couches de finition en dispersion de polyuréthane maintiennent un cycle de remplacement prévisible. Les solutions à faible odeur et à durcissement nocturne gagnent des parts dans les hôpitaux et les centres de données, soulignant le rôle de l'innovation par rapport à la simple croissance en volume dans les régions matures.

Paysage concurrentiel

Le marché des résines de revêtement de sol est modérément fragmenté mais la consolidation s'intensifie. Saint-Gobain a renforcé ses positions régionales et acquis des formulations complémentaires grâce à son opération FOSROC[2]GCP Applied Technologies, "Saint-Gobain finalise l'acquisition de FOSROC," gcpat.com. Le leadership technologique repose désormais sur les innovations à faible teneur en COV, les formulations à contenu bio et la correspondance des couleurs par voie numérique qui raccourcissent les cycles de décision des architectes. Les acteurs de niche axés sur les matériaux d'économie circulaire, tels que les liants à base de mycélium, se forgent une réputation auprès des clients soucieux du développement durable. L'avantage concurrentiel repose de plus en plus sur la combinaison d'une expertise technique consultative avec des capacités logistiques mondiales capables d'amortir les chocs sur les matières premières.

Leaders du secteur des résines de revêtement de sol

The Sherwin-Williams Company

Sika AG

Saint-Gobain

RPM International Inc.

Nippon Paint Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Saint-Gobain a finalisé l'acquisition de Fosroc, acteur mondial de premier plan dans les produits chimiques de construction, renforçant significativement sa présence en Inde, au Moyen-Orient et dans la région Asie-Pacifique. Cette opération stratégique, annoncée en juin 2024 et finalisée en février 2025, marque une expansion décisive du portefeuille de produits chimiques de construction de Saint-Gobain, incluant Nitoflor FC150, un système de revêtement de sol en résine époxy sans solvant.

- Octobre 2024 : Atul Ltd. a achevé une importante expansion de capacité de sa production de résine époxy liquide dans l'une de ses installations de fabrication en Inde. Cette expansion porte la capacité de production de 30 000 tonnes par an (tpa) à 50 000 tpa, soutenue par un investissement approuvé de 200 crores INR.

Périmètre du rapport mondial sur le marché des résines de revêtement de sol

Commercial, Industriel et Institutionnel, Infrastructure, Résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Acrylique, Époxy, Polyaspartique, Polyuréthane sont couverts en tant que segments par sous-produit. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts en tant que segments par région.| Époxy |

| Polyuréthane |

| Polyaspartique |

| Acrylique |

| Autres résines |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Époxy | |

| Polyuréthane | ||

| Polyaspartique | ||

| Acrylique | ||

| Autres résines | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par géographie | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les résines de revêtement de sol consommées dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et les infrastructures sont prises en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de produits de résines de revêtement de sol à base d'époxy, de polyaspartique, de polyuréthane, d'acrylique et d'autres résines est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux en céramique, le laminage de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures routières, les résines de revêtement de sol, les revêtements de protection pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir les coffrages, les vides et les fissures. Elle peut être utilisée dans divers contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction commerciale | La construction commerciale comprend les nouvelles constructions d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle qu'une résistance à la carbonatation ou aux produits chimiques, un revêtement de protection formant un film peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection pour béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des ouvrages en béton, notamment les poteaux, les poutres, les dalles et autres. Ces produits maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est reconnu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux agents chimiques, ce qui en fait un produit idéal pour toute application nécessitant une forte adhérence sous pression. Il est largement utilisé dans les adhésifs, l'électrique et l'électronique, les peintures, etc. |

| Systèmes de gainage par fibre | Les systèmes de gainage par fibre font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structuraux tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui offre des propriétés améliorées et renforcées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend les nouvelles constructions d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructure | La construction d'infrastructure comprend les nouvelles constructions de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structuraux en béton ou en maçonnerie est appelé injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent et à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméabilisante élastomère semblable au caoutchouc et peut être appliqué sur de nombreux supports, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou enduits sur la surface des moules pour empêcher un substrat d'adhérer à une surface de moulage. Plusieurs types d'agents de démoulage, notamment à base de silicone, de lubrifiant, de cire, de fluorocarbures et autres, sont utilisés selon le type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble de la polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent au cours du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur affectant la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, en particulier dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibre, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines telles que l'époxy et le polyuréthane pour des applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une résistance élevée à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % par rapport à la masse du ciment. Ces adjuvants ralentissent l'hydratation ou diminuent la vitesse à laquelle l'eau pénètre dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de qualités d'écoulement, ce qui l'amène à rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par capillarité. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation, même dans les structures enterrées les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'autodessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des antirouilles et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % par rapport à la masse du ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils se figent en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhérentes qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement