Taille et part du marché des résines de revêtement de sol en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

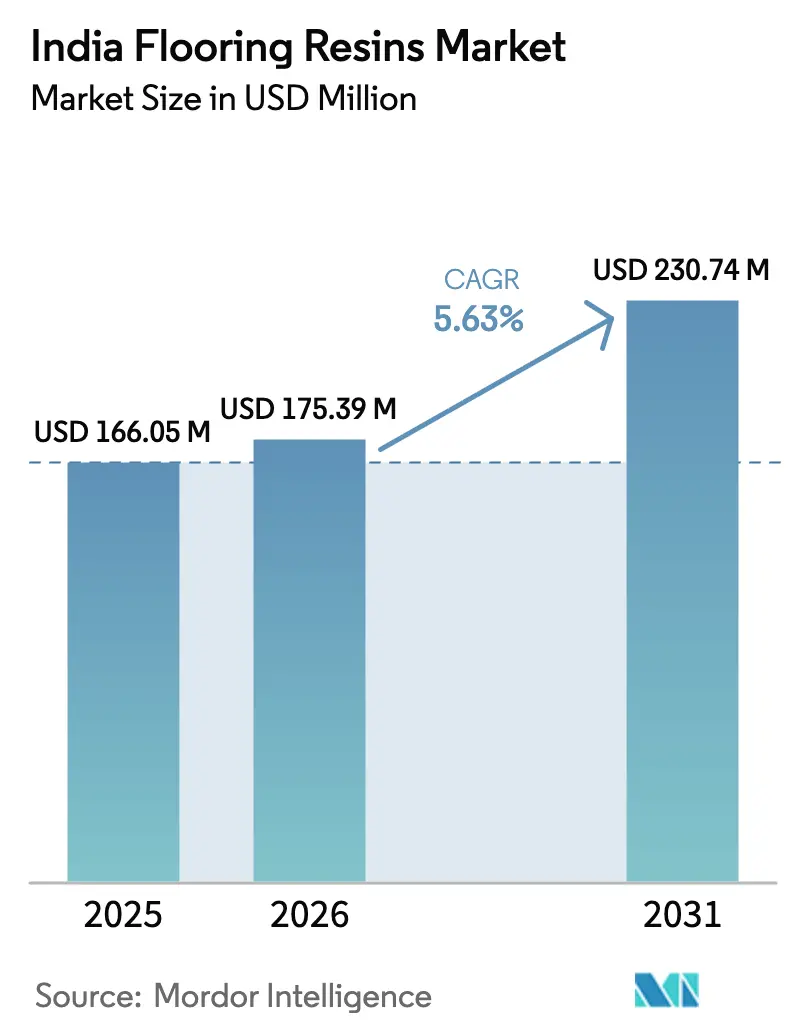

| Taille du marché de l'année de base (2025) | 166.05 Millions de dollars américains |

| Taille du Marché (2026) | 175.39 Millions de dollars américains |

| Taille du Marché (2031) | 230.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines de revêtement de sol en Inde par Mordor Intelligence

La taille du marché des résines de revêtement de sol en Inde devrait passer de 166,05 millions USD en 2025 à 175,39 millions USD en 2026 et devrait atteindre 230,74 millions USD d'ici 2031, à un TCAC de 5,63 % sur la période 2026-2031. Les dépenses robustes du secteur public en matière d'infrastructure, des réglementations d'hygiène plus strictes dans la fabrication de sciences de la vie, et la montée des exigences de durabilité des entreprises alimentent collectivement la demande en revêtements de sol à base de résines avancées. Les promoteurs abandonnent les chapes cimentaires au profit de systèmes à résine sans joint, ces derniers offrant une longue durée de service, une résistance chimique et une conformité plus aisée aux normes évolutives de sécurité incendie et de composés organiques volatils (COV). Les grandes expansions pharmaceutiques autour d'Hyderabad et de Pune, conjuguées à l'essor de l'entreposage lié au commerce électronique, soutiennent des carnets de commandes annuels favorisant les formulations à durcissement rapide ou à faible teneur en COV. Dans le même temps, les fournisseurs mondiaux localisent leur production et transfèrent leurs technologies, réduisant l'écart de coût avec les carrelages conventionnels et renforçant la confiance des clients dans les formulations haute performance.

Principaux enseignements du rapport

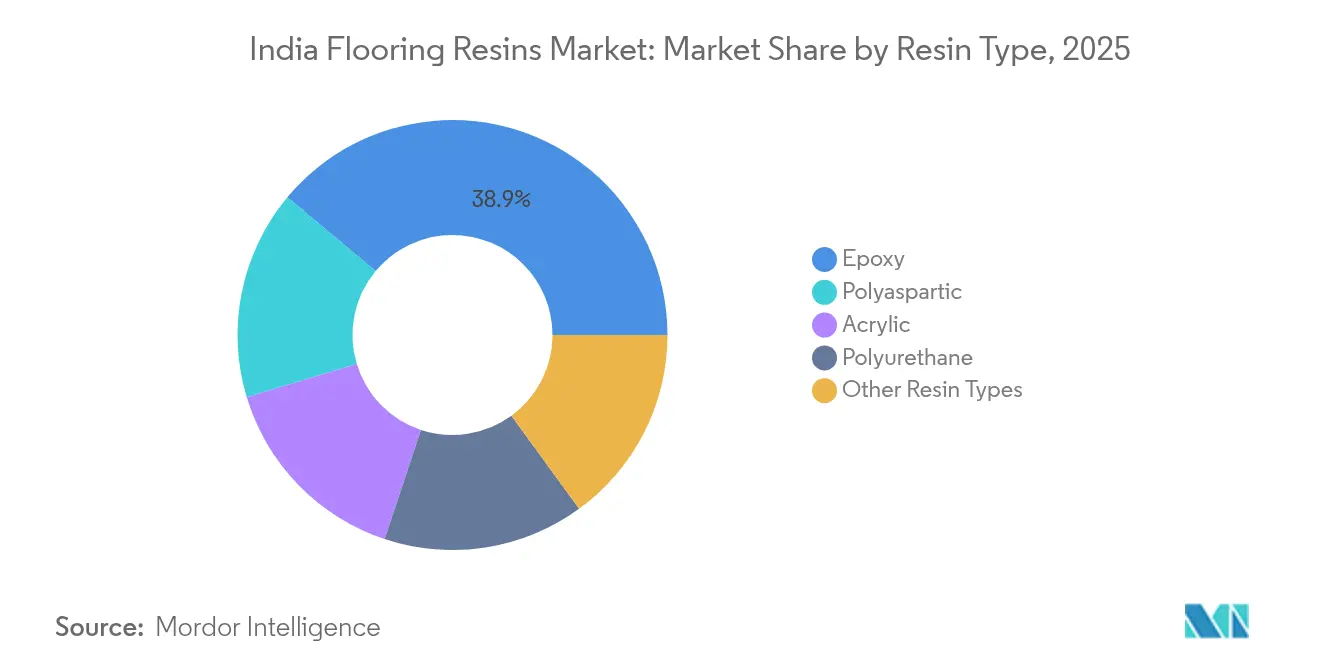

- Par type de résine, l'époxy a représenté 38,94 % du marché des résines de revêtement de sol en Inde en 2025. Les systèmes polyaspartiques devraient afficher le TCAC le plus rapide, soit 6,92 %, d'ici 2031.

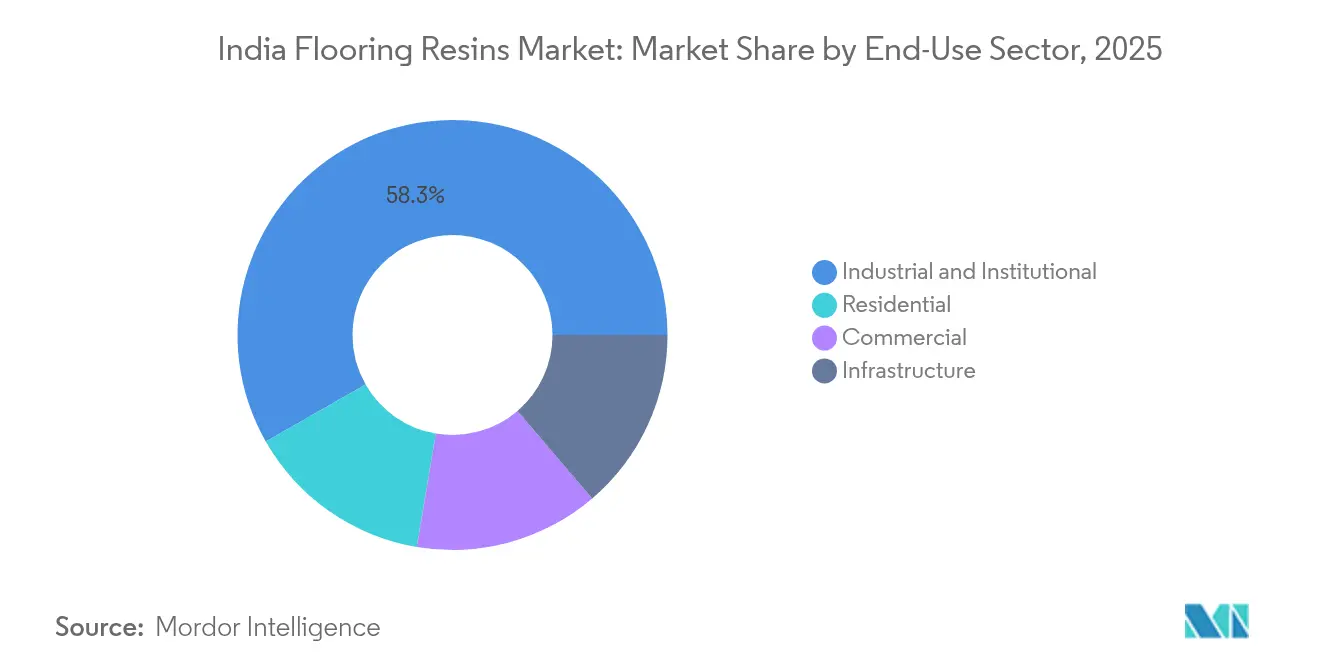

- Par secteur d'utilisation finale, les installations industrielles et institutionnelles ont représenté 58,25 % de la taille du marché des résines de revêtement de sol en Inde en 2025 et se développeront à un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des résines de revêtement de sol en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements massifs dans les infrastructures | +1.80% | Gujarat, Maharashtra, Tamil Nadu | Long terme (≥ 4 ans) |

| Expansion du commerce de détail organisé et de l'entreposage | +1.20% | Métropoles et corridors industriels | Moyen terme (2-4 ans) |

| Demande de conformité en matière d'hygiène pharmaceutique et agroalimentaire | +0.90% | Hyderabad, Pune, Ahmedabad | Moyen terme (2-4 ans) |

| Préférence croissante pour les résines vertes à faible teneur en COV | +0.70% | Centres urbains à forte activité de construction verte | Long terme (≥ 4 ans) |

| Adoption rapide des polyaspartiques à durcissement rapide | +0.50% | Zones industrielles recherchant une immobilisation minimale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements massifs dans les infrastructures à l'échelle nationale

Les corridors logistiques nationaux, les aéroports et les extensions de métro du gouvernement central nécessitent des revêtements de sol capables de résister à des contraintes mécaniques constantes et à des nettoyages chimiques. Les cahiers des charges exigent des membranes sans joint restant en service pendant des décennies sans défaillance des joints. Les parcs industriels du Gujarat et du Maharashtra spécifient désormais des chapes époxy ou polyuréthane pour le stockage de fûts chimiques, tandis que le programme de modernisation de l'aéroport de Chennai impose des sous-couches ignifuges répondant aux classements de propagation de flamme de classe 1. Les entrepreneurs internationaux contribuent également à l'uniformisation des normes produits, incitant les applicateurs locaux à adopter les meilleures pratiques mondiales en matière de préparation des surfaces et de contrôle de l'humidité. À mesure que les carnets de commandes s'étendent au-delà de 2029, les fournisseurs de résines bénéficient d'une demande prévisible et à grand volume qui amortit les fluctuations cycliques de la construction immobilière privée.

Expansion des espaces commerciaux organisés et des entrepôts

La pénétration rapide des centres commerciaux et des centres de distribution intensifie le besoin de revêtements de sol résistants et esthétiquement séduisants. Des paillettes décoratives ou des pigments métalliques incrustés dans les couches de résine permettent des gammes chromatiques alignées sur l'image de marque, tandis que les finitions antidérapantes renforcent la sécurité des clients[1]Mapei Construction Products India, "Avantages de l'utilisation du revêtement de sol époxy en Inde," mapei.com. Les opérateurs d'entrepôts préfèrent les systèmes époxy haute brillance qui résistent à l'abrasion des chariots élévateurs tout en restant faciles à réenduire lors des fenêtres de maintenance planifiées. Les finitions polyaspartiques permettent des rénovations nocturnes, laissant les commerçants rouvrir dès le matin et éviter des pertes de chiffre d'affaires. Parce que les plateformes logistiques modernes s'appuient sur des véhicules à guidage automatique, les tolérances de planéité selon les normes F-MIN sont plus faciles à atteindre avec des résines coulées qu'avec des carrelages, ce qui cimente leur préférence dans les nouvelles grandes surfaces.

Demande croissante de conformité en matière d'hygiène pharmaceutique et agroalimentaire

Les audits de Bonnes Pratiques de Fabrication (BPF) exigent des surfaces imperméables et sans microporosités tolérant les désinfectants agressifs. Les chapes époxy sans joint avec plinthes courbées éliminent les niches microbiennes aux jonctions mur-sol et résistent à des nettoyages répétés à la vapeur. Les options dissipatives statiques préviennent les décharges électrostatiques dans les salles blanches, protégeant les formulations sensibles. Les programmes d'incitation liés à la production (PLI) de l'Inde accélèrent les ajouts de capacité pour les principes actifs pharmaceutiques, maintenant une demande élevée de systèmes de sol conducteurs jusqu'en 2030. Les transformateurs alimentaires passent également aux systèmes de ciment polyuréthane qui restent stables sous les chocs thermiques des régimes de nettoyage par projection d'eau, assurant la conformité aux directives de l'Autorité de sécurité alimentaire et des normes de l'Inde (FSSAI).

Préférence croissante pour les résines à faible teneur en COV et les résines vertes

Les rapports environnementaux des entreprises citent de plus en plus les inventaires de COV, incitant les prescripteurs à se tourner vers les époxies en phase aqueuse ou les polyols biosourcés. Le portefeuille Green Assure d'Asian Paints maintient la teneur en COV en dessous de 100 g/L, permettant l'accumulation de crédits LEED ou IGBC[2]Asian Paints, "Conformité à la norme Green Assure COV," kadiscoasianpaints.com. Les marques multinationales exigent des certificats d'émissions tiers avant d'attribuer des contrats d'aménagement intérieur, créant une demande tirée par l'aval pour les formulations de résines conformes. Bien que les formulations vertes coûtent plus cher en amont, les analyses du cycle de vie total montrent des dépenses de ventilation réduites et une meilleure qualité de l'air intérieur, convainquant les gestionnaires d'installations dans les parcs informatiques et les hôpitaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières dérivées du pétrole brut | -1.10% | National, plus marqué dans les régions Ouest et Nord dépendantes des importations | Court terme (≤ 2 ans) |

| Concurrence des revêtements de sol en carrelage conventionnel | -0.80% | Segments résidentiels et commerciaux bas de gamme sensibles aux prix | Moyen terme (2-4 ans) |

| Normes strictes de sécurité incendie limitant certaines formulations | -0.60% | National, avec une application plus stricte dans les métropoles et les projets institutionnels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières dérivées du pétrole brut

Les résines époxy, les isocyanates et les solvants spéciaux suivent les fluctuations du prix du pétrole brut. Les matières premières représentant environ la moitié du coût des produits finis, les variations rapides des produits de base compriment les marges. Les producteurs locaux se couvrent partiellement grâce à des contrats à long terme, mais les petits formulateurs supportent souvent des coûts de stocks plus élevés, limitant la flexibilité des prix. La volatilité des taux de change aggrave la difficulté pour les applicateurs du Nord dépendants des importations qui s'approvisionnent en durcisseurs en Europe. Les fournisseurs les plus importants atténuent le risque en s'intégrant en amont ou en développant des usines locales pour réduire les frais de transport. Néanmoins, l'imprévisibilité des courbes de matières premières reste un frein jusqu'en 2027.

Concurrence des revêtements de sol en carrelage et en ciment conventionnels

L'Inde fabrique plus de 3 milliards de m² de carrelage céramique par an, Morbi au Gujarat fournissant plus de 90 % de la demande intérieure. Les mises à niveau continues des fours ont fait baisser les prix des carreaux, maintenant les coûts unitaires à environ un dixième des chapes de résine haut de gamme. Les dalles vitrifiées imprimées reproduisent les motifs en pierre, attirant les promoteurs soucieux des prix et ralentissant la pénétration des résines dans les projets résidentiels de gamme intermédiaire. Les fournisseurs de résines répondent en mettant en avant les avantages liés au cycle de vie — pas d'entretien des joints, une pose plus rapide et une réduction des temps d'arrêt — mais les acheteurs axés sur le coût initial se tournent encore vers les carrelages et le béton poli.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le leadership de l'époxy face à la disruption du polyaspartique

La taille du marché des résines de revêtement de sol en Inde pour les époxies a représenté 38,94 % en 2025, soutenue par des décennies d'acceptation dans les environnements industriels lourds. Les grades antimicrobiens et dissipatifs statiques étendent leur pertinence dans les secteurs pharmaceutique, des centres de données et de la santé. Les produits polyuréthane sont prisés pour leur résilience aux chocs et leur tolérance aux chocs thermiques dans les usines agroalimentaires. Les systèmes acryliques ciblent les mises à niveau commerciales à budget limité où une résistance chimique modérée suffit.

Les entrepreneurs spécifient de plus en plus des hybrides polyaspartiques, propulsant cette catégorie vers un TCAC prévu de 6,92 % — le plus rapide au sein du marché des résines de revêtement de sol en Inde. Les économies sur les temps de durcissement raccourcissent les programmes de chantier et réduisent les pénalités de temps d'arrêt des clients, faisant basculer les décisions de prescription dans les plateformes logistiques à délais critiques. Les mélanges hybrides qui superposent des primaires époxy avec des finitions d'étanchéité polyaspartiques marient adhérence et résistance aux intempéries, illustrant le virage du secteur vers des solutions multi-formulations équilibrant performance et coût.

Par secteur d'utilisation finale : le leadership industriel façonne l'évolution du marché

Les installations industrielles et institutionnelles ont représenté 58,25 % de la part de marché des résines de revêtement de sol en Inde en 2025, tout en affichant un TCAC solide de 6,05 % jusqu'en 2031. Les projets de salles blanches, les entrepôts chimiques et les lignes d'assemblage de machines lourdes nécessitent tous des chapes sans joint résistant aux déversements corrosifs et à la circulation sur roues. Les complexes pharmaceutiques spécifient des couches conductrices, des plinthes courbées et des couloirs en terrazzo époxy pour répondre aux exigences des audits de la FDA américaine.

L'immobilier commercial — englobant les centres commerciaux, les aéroports et les campus d'entreprises — constitue le segment d'utilisation finale significatif. Ici, la liberté de conception offerte par les résines pigmentables s'articule avec les besoins fonctionnels tels que la résistance au glissement et l'atténuation acoustique.

Les segments d'infrastructure, notamment les stations de métro et les arènes sportives, standardisent de plus en plus le ciment polyuréthane pour les dalles de concourse capables de résister aux pics de fréquentation. La demande résidentielle reste de niche mais montre des signes prometteurs dans les villas haut de gamme, où les propriétaires apprécient les finitions brillantes personnalisées sans joints de carrelage.

Analyse géographique

L'Inde occidentale est en tête de la consommation grâce aux complexes chimiques du Gujarat et à la ceinture pharmaceutique du Maharashtra. La proximité des matières premières pétrochimiques de Dahej offre aux formulateurs d'époxy une sécurité d'approvisionnement et des coûts de transport réduits, renforçant l'avantage concurrentiel. Les parcs logistiques de l'axe autoroutier Mumbai–Pune exigent des revêtements résistants à l'abrasion sur les dalles d'entrepôts pour se protéger contre la circulation des transpalettes.

Les pôles de croissance du Sud tels que le Tamil Nadu bénéficient d'investissements automobiles soutenus autour de Chennai. Les usines automobiles spécifient des chapes polyuréthane résistantes à l'huile dans les zones d'assemblage, tandis que les fabricants de composants adoptent l'époxy conducteur dans les lignes de batteries. Le Karnataka émerge comme un marché en développement porté par l'expansion biotechnologique de Bengaluru ; les installateurs y déploient des sols autoplanivants antistatiques dans les unités de remplissage de vaccins et des tapis polyuréthane dans les chambres de chaîne du froid.

L'adoption dans le Nord s'accélère le long du cluster Delhi–NCR, où les extensions de métro et les corridors de centres de données nécessitent des systèmes de propagation de flamme de classe 1 conformes à la partie IV du Code national du bâtiment. Les parcs industriels de l'Uttar Pradesh près de Noida intègrent des halls d'entrée en terrazzo époxy dans les usines d'électronique, reflétant un glissement vers l'esthétique en parallèle de la performance. Les États de l'Est restent des contributeurs plus modestes mais enregistrent une croissance à deux chiffres au fur et à mesure que les plans de modernisation portuaire en Odisha intègrent des revêtements chimiquement résistants côté quai.

Paysage concurrentiel

Le marché des résines de revêtement de sol en Inde affiche une consolidation modérée. Les grands acteurs établis exploitent des chaînes d'approvisionnement intégrées et des formulations propriétaires. L'acquisition de Fosroc par Saint-Gobain pour 1,025 milliard USD élargit la portée en produits chimiques de construction, permettant des offres groupées combinant adhésifs, coulis et revêtements de sol à base de résine. La nouvelle usine locale de RPM International Inc. renforce la portée de la distribution, réduisant les délais pour les assortiments de teintes spécifiques aux projets.

La différenciation technologique reste centrale. Sika propose des époxies en phase aqueuse à faible odeur adaptées aux rénovations d'hôpitaux, tandis qu'Asian Paints commercialise des durcisseurs biosourcés sous sa gamme Green Assure. Le challenger national Master Builders Solutions fait son retour avec une usine à Taloja et un centre de R&D axé sur les mélanges personnalisés adaptés aux conditions climatiques et réglementaires uniques de l'Inde. Les spécialistes de niche se concentrent sur les variantes conductrices ou antimicrobiennes, ciblant les clients pharmaceutiques et semi-conducteurs à forte marge. Sur l'ensemble du paysage, les capacités de service — inspection de site, contrôle de l'humidité et formation des applicateurs — s'avèrent aussi décisives que la science des matériaux pour remporter les batailles de prescription.

Leaders du secteur des résines de revêtement de sol en Inde

RPM International Inc.

Sika AG

Thermax Limited

Mapei S.p.A

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BASF et Sika ont annoncé le développement conjoint d'un nouveau bloc de construction aminé pour le durcissement des résines époxy, désormais disponible commercialement sous la marque Baxxodur EC 151 de BASF. Cette avancée est particulièrement adaptée aux applications de revêtement de sol, telles que les usines de production, les entrepôts et halls d'assemblage, et les parkings.

- Août 2025 : CHIMIQUE SOL, forte de plus d'une décennie d'expertise et de plus de 10 millions de pieds carrés de revêtements de sol époxy réalisés, a annoncé son expansion mondiale. En tant que fabricant indien de confiance de matériaux de revêtement de sol époxy industriels, de revêtements de sol, d'adhésifs époxy et de produits de résine artistique, l'entreprise vise à s'imposer dans les systèmes de résines haute performance tout en restant ancrée dans les valeurs indiennes.

Périmètre du rapport sur le marché des résines de revêtement de sol en Inde

Commercial, Industriel et Institutionnel, Infrastructure, Résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Acrylique, Époxy, Polyaspartique, Polyuréthane sont couverts en tant que segments par sous-produit.| Acrylique |

| Époxy |

| Polyaspartique |

| Polyuréthane |

| Autres types de résines |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Par type de résine | Acrylique |

| Époxy | |

| Polyaspartique | |

| Polyuréthane | |

| Autres types de résines | |

| Par secteur d'utilisation finale | Commercial |

| Industriel et institutionnel | |

| Infrastructure | |

| Résidentiel |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les résines de revêtement de sol consommées dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont prises en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de produits de résines de revêtement de sol à base d'époxy, de polyaspartique, de polyuréthane, d'acrylique et d'autres résines est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés en construction pour de nombreuses applications, telles que la pose de moquettes, le carrelage céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et automobiles, les peintures de marquage routier, les résines de revêtement de sol, les revêtements de protection pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Chevilles et coulis d'ancrage | Les chevilles et coulis d'ancrage sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans de nombreux contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction commerciale | La construction commerciale comprend les nouvelles constructions d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, les secteurs électrique et électronique, les peintures, etc. |

| Systèmes de gainage en fibres | Les systèmes de gainage en fibres font partie des produits chimiques de réparation et de réhabilitation des structures. Ils impliquent le renforcement des structures existantes en enveloppant les éléments structurels tels que les poutres et les colonnes avec des nappes de fibres de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur aspect, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage d'action (superplastifiant) | Les réducteurs d'eau à haute plage d'action sont un type d'adjuvant pour béton qui confère des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ces produits sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués sous forme de masses fondues qui atteignent un état solide et une résistance résultante au refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits hygiéniques et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend les nouvelles constructions d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructure | La construction d'infrastructure comprend les nouvelles constructions de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation liquides appliquées | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane d'imperméabilisation élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable avec des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat d'adhérer à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, les lubrifiants, la cire, les fluorocarbones et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble de la polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une grande durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous différentes formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour une large gamme d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation de bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film en cours d'utilisation. Au lieu de cela, ces composants volatils s'incorporent chimiquement dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour se prémunir contre les effets de dégradation, notamment dans les constructions d'infrastructure et industrielles. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage en fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des copropriétés, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une résistance élevée à la compression et à la traction, un retrait négligeable et une plus grande résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou diminuent la vitesse à laquelle l'eau pénètre dans les particules de ciment en maintenant le béton ouvrables pendant une longue période. |

| Produits d'étanchéité | Un produit d'étanchéité est un matériau visqueux qui présente peu ou pas de propriétés d'écoulement, ce qui le fait rester sur les surfaces où il est appliqué. Les produits d'étanchéité peuvent également être plus fluides, permettant une pénétration dans une certaine substance par capillarité. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes élevées. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'autodessiccation. |

| Silicone | La silicone est un polymère contenant du silicium associé au carbone, à l'hydrogène, à l'oxygène et, dans certains cas, à d'autres éléments. C'est un composé synthétique inerte qui se présente sous différentes formes, telles que huile, caoutchouc et résine. En raison de ses propriétés résistantes à la chaleur, elle trouve des applications dans les produits d'étanchéité, les adhésifs, les lubrifiants, etc. |

| Adhésifs en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toitures, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des antirouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils prennent en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'avec un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuites. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur la toiture, les murs de soutènement ou les fondations d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhésives qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toitures, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base de recherches documentaires et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de bâtir une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les positions des analystes sont validés par l'intermédiaire d'un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement