Taille et part du marché des résines de revêtement de sol en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

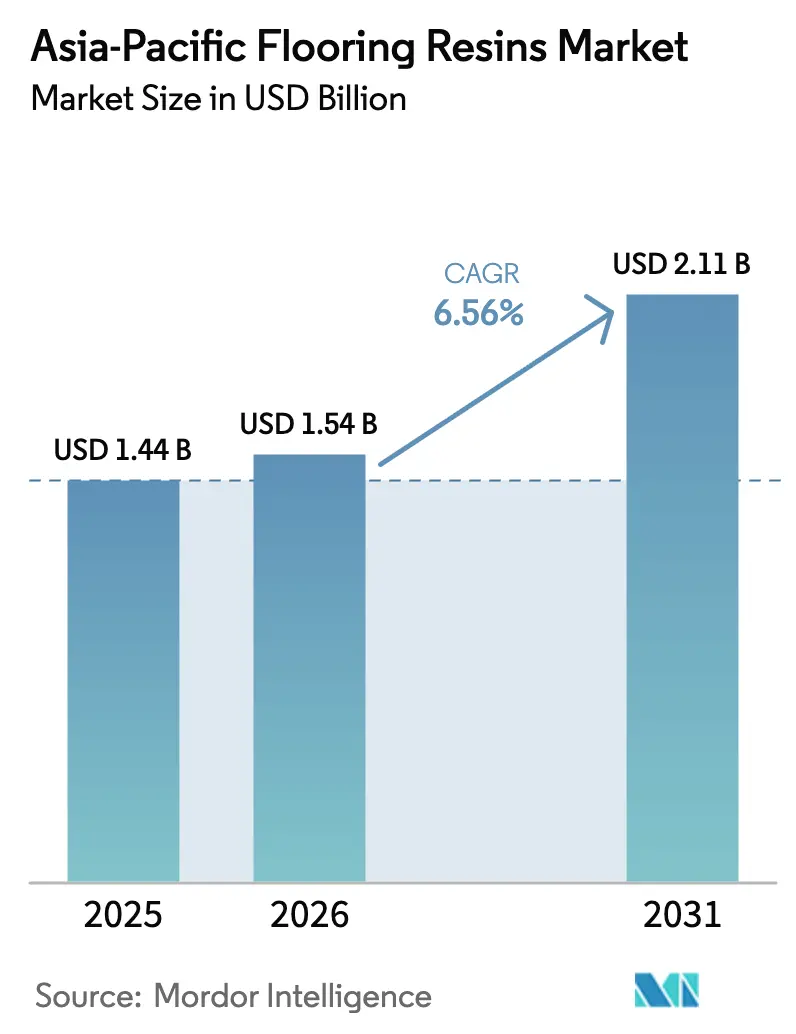

| Taille du marché de l'année de base (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines de revêtement de sol en Asie Pacifique par Mordor Intelligence

La taille du marché des résines de revêtement de sol en Asie Pacifique est estimée à 1,54 milliard USD en 2026, en hausse par rapport à la valeur de 2025 de 1,44 milliard USD, avec des projections pour 2031 affichant 2,11 milliards USD, en croissance à un TCAC de 6,56 % sur la période 2026-2031. L'expansion industrielle continue, l'urbanisation rapide et un pipeline accéléré de projets immobiliers commerciaux soutiennent la demande de revêtements de sol en résine haute performance dans les usines, les centres logistiques et les espaces commerciaux modernes. Des réglementations COV plus strictes en Chine, au Japon et en Corée du Sud font évoluer les achats vers des formulations à base d'eau et à haute teneur en solides répondant aux exigences de durabilité tout en minimisant les temps d'arrêt. La localisation croissante des chaînes d'approvisionnement par les fabricants mondiaux stimule de nouvelles capacités de production de résines à Singapour, au Vietnam et en Indonésie, améliorant la disponibilité régionale des produits et la compétitivité des prix. Parallèlement, les méga-projets aéroportuaires et les centres de distribution du commerce électronique créent des opportunités de niche pour les systèmes à durcissement rapide et résistants à l'abrasion qui prolongent les cycles de vie des actifs et réduisent les coûts de maintenance.

Principaux enseignements du rapport

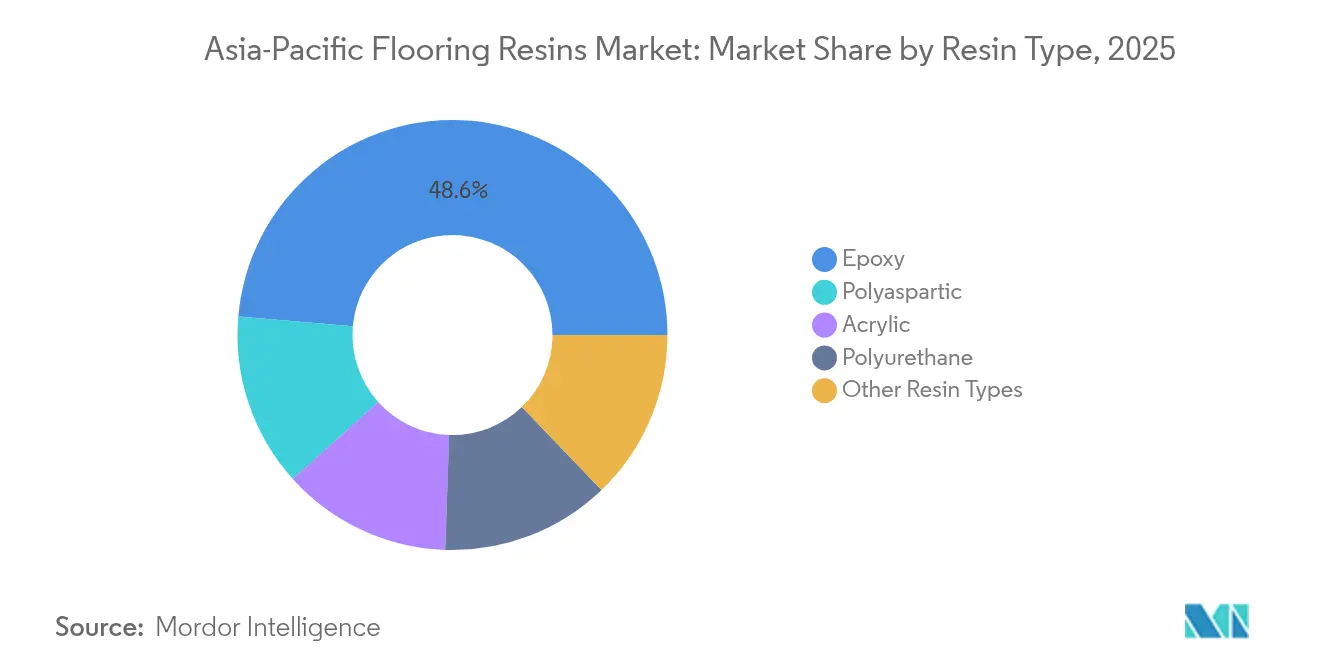

- L'époxy a capturé 48,62 % de la part de marché des résines de revêtement de sol en Asie Pacifique en 2025, tandis que les systèmes polyaspartiques devraient se développer à un TCAC de 7,41 % jusqu'en 2031.

- Les bâtiments industriels et institutionnels représentaient 62,47 % de la taille du marché des résines de revêtement de sol en Asie Pacifique en 2025 ; le segment commercial devrait progresser à un TCAC de 6,97 % jusqu'en 2031.

- La Chine a représenté 47,78 % des revenus régionaux en 2025, tandis que le Vietnam est en passe de connaître la croissance la plus rapide avec un TCAC de 7,21 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des résines de revêtement de sol en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Urbanisation rapide et boom de l'immobilier commercial | +1.8% | Chine, Inde, Indonésie, Vietnam | Moyen terme (2 à 4 ans) |

| Normes COV strictes favorisant les résines à base d'eau | +1.2% | Japon, Corée du Sud, Australie, Chine | Long terme (≥ 4 ans) |

| Expansion des installations de fabrication | +1.5% | Cœur de l'ASEAN, extension vers l'Inde et la Chine | Moyen terme (2 à 4 ans) |

| Méga-projets d'expansion aéroportuaire | +0.8% | Singapour, Malaisie, Thaïlande, Indonésie | Court terme (≤ 2 ans) |

| Centres de distribution du commerce électronique | +1.1% | Chine, Inde, corridors logistiques d'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et boom de l'immobilier commercial

Les villes d'Asie Pacifique absorbent chaque année des millions de nouveaux résidents, entraînant des niveaux record de construction de bureaux, de commerces et d'hôtellerie qui stimulent les dépenses en revêtements de sol décoratifs mais durables. Le secteur de la construction en Indonésie a contribué à hauteur de 9,86 % au PIB national en 2023 et a bénéficié d'une allocation d'infrastructure de 422,7 billions IDR (27,7 milliards USD) pour 2024, renforçant le pipeline de projets à court terme[1]Business-Indonesia, "Le secteur de la construction en Indonésie reste solide," business-indonesia.org. La Malaisie a confirmé cette tendance, enregistrant une croissance de la construction de 14,6 % au premier semestre 2024, portée par des projets de centres de données et de transport en commun. Les promoteurs en Thaïlande anticipent une croissance annuelle des dépenses de construction de 3 à 4 % jusqu'en 2026, dont 35 % alloués aux propriétés commerciales. La migration urbaine stimule la demande de terrazzo en résine et de couches de finition en polyuréthane visuellement attrayants, alliant esthétique et résistance à l'abrasion. Les grandes surfaces et les délais de livraison serrés des nouveaux centres commerciaux intensifient l'intérêt pour les systèmes polyaspartiques qui durcissent en quelques heures, permettant des aménagements locatifs plus rapides et une génération de revenus anticipée.

Normes COV strictes favorisant les résines à base d'eau

Les régulateurs d'Asie Pacifique convergent vers des seuils de COV plus bas, contraignant les fournisseurs de résines de revêtement de sol à reformuler leurs produits. Les normes obligatoires d'émissions de peinture de Shanghai, entrées en vigueur en décembre 2024, imposent des limites strictes en solvants aux fabricants locaux. La Corée du Sud a supprimé les exemptions pour quatre diluants COV courants en 2023 et applique désormais des pénalités pouvant atteindre 10 millions KRW en cas de non-conformité. Les réglementations japonaises sur la qualité de l'air intérieur plafonnent le formaldéhyde à 0,08 ppm, suscitant une demande généralisée pour des revêtements à faible odeur et à faibles émissions. Les producteurs mondiaux réagissent : Sika et BASF ont conjointement introduit un durcisseur époxy affichant jusqu'à 90 % de COV en moins par rapport aux systèmes traditionnels en 2025[2]Sika, "Lancement du durcisseur époxy," sika.com . Les entrepreneurs bénéficient d'avantages en matière de conformité et de sécurité, tandis que les propriétaires obtiennent des certifications ESG et des environnements intérieurs plus sains, renforçant l'adoption de formulations à base d'eau et à haute teneur en solides dans les tours de bureaux haut de gamme et les équipements publics.

Expansion des installations de fabrication dans la région Asie Pacifique

Les investissements directs étrangers dans la fabrication en ASEAN ont dépassé 124 milliards USD entre 2022 et 2023, alors que les producteurs d'électronique, d'automobile et de batteries se diversifiaient au-delà de la côte chinoise. Le Vietnam se classe deuxième à l'échelle mondiale dans l'indice d'attractivité manufacturière en Asie 2025, grâce à des accords de libre-échange solides et à des améliorations logistiques favorisant les usines orientées vers l'exportation. L'industrialisation en aval en Indonésie a porté la production de nickel de moins de 800 000 tonnes en 2020 à 2,03 millions de tonnes en 2023, générant de nouveaux sols de traitement nécessitant des revêtements en résine résistants aux produits chimiques. Ces projets spécifient des revêtements époxy ESD ou des chapes en polyuréthane pour protéger les équipements électroniques sensibles et résister à l'impact des équipements mobiles lourds. La production locale pour les marchés locaux par des multinationales telles que Sika à Singapour et à Xi'an raccourcit les délais de livraison et réduit l'exposition aux droits de douane, accélérant davantage la pénétration des produits.

Méga-projets d'expansion aéroportuaire à travers le monde

Les aéroports modernisant leur capacité en Asie du Sud-Est nécessitent des surfaces continues et faciles d'entretien, tolérantes aux charges roulantes, aux scanners de sécurité et au trafic piétonnier 24h/24 et 7j/7. Le terrazzo en résine déployé à l'aéroport international Hamad s'étend sur 140 000 m² et offre une durée de vie de 40 ans, contre 12 ans pour les alternatives en vinyle. Les terminaux à venir à Changi, Kuala Lumpur et Bangkok font référence à des critères de performance similaires, créant une niche pour le terrazzo époxy à haute épaisseur et les polyaspartiques stables aux UV. Les fournisseurs offrant un support de spécification clé en main et la conformité aux normes mondiales de résistance au feu bénéficient du statut de soumissionnaire préféré. L'envergure et la visibilité des contrats aéroportuaires constituent également des arguments marketing qui influencent les promoteurs commerciaux, multipliant la demande en aval.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières BPA et MDI | -0.9% | Centres de fabrication en Chine, importateurs de l'ASEAN | Court terme (≤ 2 ans) |

| Défis d'élimination des systèmes à base de solvants | -0.5% | Japon, Corée du Sud, Australie, Singapour | Long terme (≥ 4 ans) |

| Pénurie d'installateurs certifiés en résines de revêtement de sol | -0.7% | Asie émergente, notamment Indonésie, Thaïlande, Vietnam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières BPA et MDI

Les formulateurs d'époxy et de polyuréthane dépendent des matières premières BPA et MDI, dont les prix fluctuent en fonction des ajouts de capacité et des goulots d'étranglement du fret. La Chine a mis en service 600 000 tonnes par an de nouvelle capacité BPA au premier semestre 2024 ; cependant, la surabondance persistante a conduit les producteurs à subir des pertes de 842 CNY par tonne entre janvier et mai 2024. À l'inverse, les cotations MDI et TDI ont augmenté de 200 à 300 USD par tonne en ASEAN en janvier 2025, dans un contexte de hausse des coûts énergétiques et logistiques. Une telle volatilité complique la planification des stocks et la fixation des prix des contrats, contraignant les fabricants à couvrir leurs expositions aux matières premières ou à mettre en œuvre des clauses d'indexation trimestrielles des prix. Des hausses soudaines des coûts peuvent comprimer les marges des entrepreneurs sur les projets à prix fixes, retardant les rénovations de revêtements de sol dans les secteurs sensibles aux prix.

Défis d'élimination des systèmes à base de solvants

Des règles strictes de gestion des déchets en Australie, au Japon et à Singapour ont augmenté les frais d'élimination des contenants contaminés par des solvants, alourdissant les coûts de possession des systèmes traditionnels. Les usines opérant sous surveillance ISO 14001 préfèrent les alternatives à base d'eau qui minimisent la génération de déchets dangereux. Les incinérateurs municipaux de Tokyo et Séoul prélèvent des suppléments sur les boues de peinture dépassant les seuils de COV, incitant les propriétaires d'actifs à opter pour des formulations conformes. Les fournisseurs qui vendent encore des formulations à haute teneur en solvants font face à des marchés adressables en déclin et à des risques de responsabilité pour mauvaise gestion des déchets, les poussant à accélérer la recherche et le développement en chimie verte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'époxy face au défi polyaspartique

L'époxy détenait la part majoritaire à 48,62 % du marché des résines de revêtement de sol en Asie Pacifique en 2025, soutenu par une adhérence éprouvée, une résistance chimique et une rentabilité à travers les halls de production et les entrepôts. Les formulations polyaspartiques, bien que plus faibles en volume, sont sur une trajectoire de croissance à un TCAC de 7,41 % jusqu'en 2031, portées par les avantages d'un retour en service dès le lendemain, qui résonnent avec les rénovations rapides du commerce de détail et des aéroports. Les acryliques à base d'eau gagnent la faveur dans les établissements d'enseignement et de santé à la recherche d'une installation à faible odeur, tandis que le polyuréthane maintient une niche pour les surfaces élastiques et amortissant les impacts dans les chaînes de montage automobile.

Les facteurs réglementaires et climatiques influencent également la migration technologique. Les moussons chaudes et humides en Asie du Sud-Est mettent à l'épreuve les époxys traditionnels, tandis que les polyaspartiques durcissent même à 0 °C, permettant une installation toute l'année dans le nord de la Chine et dans les régions alpines du Japon. L'innovation côté offre se concentre sur des durcisseurs à haute teneur en solides qui réduisent les émissions de COV jusqu'à 90 %, aidant les propriétaires d'actifs à satisfaire les certifications de bâtiment vert. La dynamique concurrentielle favorise les fournisseurs intégrés capables de proposer des systèmes hybrides, des couches d'accrochage époxy surmontées de couches de finition claires polyaspartiques, équilibrant performance et coût.

Par secteur d'utilisation finale : leadership industriel face à la croissance commerciale

Les installations industrielles et institutionnelles ont généré 62,47 % des ventes régionales en 2025, reflétant la prolifération des usines de semi-conducteurs, des usines de batteries pour véhicules électriques et des lignes de transformation alimentaire nécessitant des sols hygiéniques et résistants aux produits chimiques. La part de marché des résines de revêtement de sol en Asie Pacifique pour cette utilisation finale devrait légèrement diminuer à mesure que les espaces commerciaux surpassent les bâtiments industriels en termes de croissance. Les projets de commerce de détail, d'hôtellerie et de bureaux devraient croître à un TCAC de 6,97 % jusqu'en 2031, portés par le réaménagement urbain centré sur le consommateur dans les mégalopoles telles que Shanghai, Jakarta et Hô Chi Minh-Ville. Le terrazzo époxy décoratif et les pigments métalliques attirent les promoteurs désireux de différencier les lieux à fort achalandage tout en préservant la résistance à l'abrasion.

Les nœuds d'infrastructure, des stations de métro aux centres de données, présentent une demande hybride : épaisseur de qualité industrielle combinée à des exigences strictes en matière d'esthétique et de contrôle ESD. L'adoption résidentielle, bien que naissante, se développe dans les condominiums de luxe en Australie et au Japon, où les propriétaires valorisent les surfaces continues et faciles d'entretien. Dans l'ensemble, la diversification entre les secteurs d'utilisation finale protège les fournisseurs des cycles mono-sectoriels et encourage une gamme de produits plus large.

Analyse géographique

La Chine a conservé sa position de leader avec 47,78 % des revenus régionaux en 2025, soutenue par sa dense base de fabrication et la disponibilité locale de la matière première BPA, qui réduit les coûts époxy. Les règles VOC plus strictes de Pékin, déployées en premier à Shanghai, accélèrent la transition vers les systèmes à base d'eau, contraignant les formulateurs locaux à investir dans des lignes conformes aux émissions.

L'Asie du Sud-Est fournit l'élan le plus fort. Le Vietnam est la géographie à la croissance la plus rapide avec un TCAC de 7,21 %, tirant parti de son rôle de hub Chine-plus-un pour les exportations d'électronique, de meubles et de vêtements. Les développeurs de parcs industriels spécifient souvent des sols époxy ESD et en polyuréthane résistants aux produits chimiques pour répondre aux exigences des locataires multinationaux. L'Indonésie suit de près, soutenue par les expansions de traitement du nickel alignées sur les chaînes d'approvisionnement en batteries pour véhicules électriques et le boom de la construction lié à la relocalisation de sa nouvelle capitale. La Malaisie et la Thaïlande bénéficient respectivement des investissements dans les semi-conducteurs et la logistique, chacun catalysant la demande de systèmes de chape de qualité salle blanche et à charge élevée.

Les marchés matures, tels que le Japon, la Corée du Sud et l'Australie, affichent une adoption plus lente mais régulière, axée sur des offres premium et durables. Les restrictions sur le formaldéhyde et les COV encouragent la spécification d'époxys à haute teneur en solides et de polyaspartiques pouvant satisfaire les critères LEED ou BREEAM. Les expansions minières de l'Australie en Australie-Occidentale et dans le Queensland soutiennent la consommation de chapes en polyuréthane pour les installations de manutention de minerai. L'Inde, bien que toujours fragmentée, présente un potentiel à long terme à mesure que les programmes gouvernementaux de logement et de villes intelligentes relèvent progressivement les normes de durabilité et d'esthétique des revêtements de sol.

Paysage concurrentiel

Le secteur des résines de revêtement de sol en Asie Pacifique est modérément fragmenté, laissant une large place à l'émergence de spécialistes locaux. Les fusions et acquisitions stratégiques remodèlent le secteur : l'acquisition par Saint-Gobain de FOSROC pour 1,025 milliard USD consolide sa présence en Inde et dans le Golfe, élargissant sa portée dans les produits chimiques de construction spéciaux. Les concurrents nationaux augmentent leur capacité et leur diversité de produits, ciblant les entrepreneurs de milieu de gamme via des gammes à prix abordables. L'avantage concurrentiel dépend des réseaux de services techniques qui forment les applicateurs et résolvent les problèmes sur site, un facteur décisif compte tenu de la pénurie d'installateurs. La durabilité est le nouveau champ de bataille ; les entreprises capables de documenter leur empreinte carbone et d'utiliser des résines d'économie circulaire remportent les spécifications dans les projets gouvernementaux. Les niches émergentes, telles que les centres de données et les revêtements de sol pharmaceutiques, favorisent les fournisseurs proposant le contrôle ESD, des additifs antimicrobiens et des finitions à faible émission de particules. La concurrence par les prix dans le marché des époxys de base s'est intensifiée, mais les segments premium restent moins élastiques, permettant aux innovateurs de défendre leurs marges grâce à des additifs propriétaires et des packages d'installation clé en main.

Leaders du secteur des résines de revêtement de sol en Asie Pacifique

RPM International Inc.

Sika AG

Mapei S.p.A

Thermax Limited

Nippon Paint Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Atul Ltd a achevé une expansion de capacité de son installation de résine époxy liquide, augmentant la capacité de 50 000 tonnes/an, de 30 000 à 80 000 tonnes/an.

- Mars 2024 : Grasim Industries Limited, filiale d'Aditya Birla Group, dans son activité chimique, a inauguré le projet d'expansion de 123 000 tonnes de résines époxy et de capacité de formulation à Vilayat, Gujarat, portant la capacité globale des matériaux avancés à 246 000 tonnes par an.

Périmètre du rapport sur le marché des résines de revêtement de sol en Asie Pacifique

Commercial, Industriel et Institutionnel, Infrastructure, Résidentiel sont couverts comme segments par secteur d'utilisation finale. Acrylique, Époxy, Polyaspartique, Polyuréthane sont couverts comme segments par sous-produit. Australie, Chine, Inde, Indonésie, Japon, Malaisie, Corée du Sud, Thaïlande, Vietnam sont couverts comme segments par pays.| Acrylique |

| Époxy |

| Polyaspartique |

| Polyuréthane |

| Autres types de résines |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par type de résine | Acrylique |

| Époxy | |

| Polyaspartique | |

| Polyuréthane | |

| Autres types de résines | |

| Par secteur d'utilisation finale | Commercial |

| Industriel et institutionnel | |

| Infrastructure | |

| Résidentiel | |

| Par géographie | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les résines de revêtement de sol consommées dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont prises en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de produits de résines de revêtement de sol à base d'époxy, de polyaspartique, de polyuréthane, d'acrylique et d'autres résines est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications en intérieur. Le matériau peut également être utilisé pour des applications en extérieur avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation, les résines de revêtement de sol, les revêtements protecteurs pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et les coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures comme les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un processus dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend les nouvelles constructions d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements protecteurs pour béton | Pour assurer une protection spécifique, telle que la protection anticarbonation ou la résistance chimique, un revêtement protecteur filmogène peut être appliqué en surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements protecteurs du béton. |

| Produits de cure | Les produits de cure sont utilisés pour curer la surface des structures en béton, notamment les colonnes, les poutres, les dalles, etc. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes de gainage par fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes par enveloppement des éléments structuraux comme les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau haute performance (superplastifiant) | Les réducteurs d'eau haute performance sont un type d'adjuvant pour béton qui apporte des propriétés améliorées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués sous forme de masses fondues qui atteignent un état solide et une résistance résultante au refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend les nouvelles constructions d'hôpitaux, d'écoles, d'unités de fabrication, de centrales électriques et énergétiques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend les nouvelles constructions de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus d'injection de coulis dans les joints ouverts, les fissures, les vides ou les nids d'abeilles dans les éléments structuraux en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation liquides | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement collé, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméabilisante élastomère de type caoutchouc et peut être appliqué sur de nombreux supports, notamment l'asphalte, le bitume et le béton. |

| Mortiers en micro-béton | Le mortier en micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs à base de latex/polymère. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués en couche sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment à base de silicone, de lubrifiant, de cire, de fluorocarbures, et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique, et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister aux environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, tels que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour se protéger contre les effets de dégradation, en particulier dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers en micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle consiste à construire de nouvelles maisons ou espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le processus d'utilisation de résines comme l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une résistance élevée à la compression et à la traction, un retrait négligeable et une plus grande résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou diminuent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue durée. |

| Produits d'étanchéité | Un produit d'étanchéité est un matériau visqueux qui présente peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les produits d'étanchéité peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures enterrées les plus exigeantes, notamment celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les produits d'étanchéité, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales, et autres. Ils agissent comme des produits de cure, des agents de démoulage, des détartreurs de rouille, et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings, et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion, et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés, et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des dangers des fuites. Un produit chimique d'imperméabilisation est un revêtement protecteur ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches appliquées en phase liquide ou auto-adhésives de matériaux étanches qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bain et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que d'apports primaires d'experts. Ces variables sont ensuite confirmées par une modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement