Taille et part du marché des résines de revêtement de sol en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

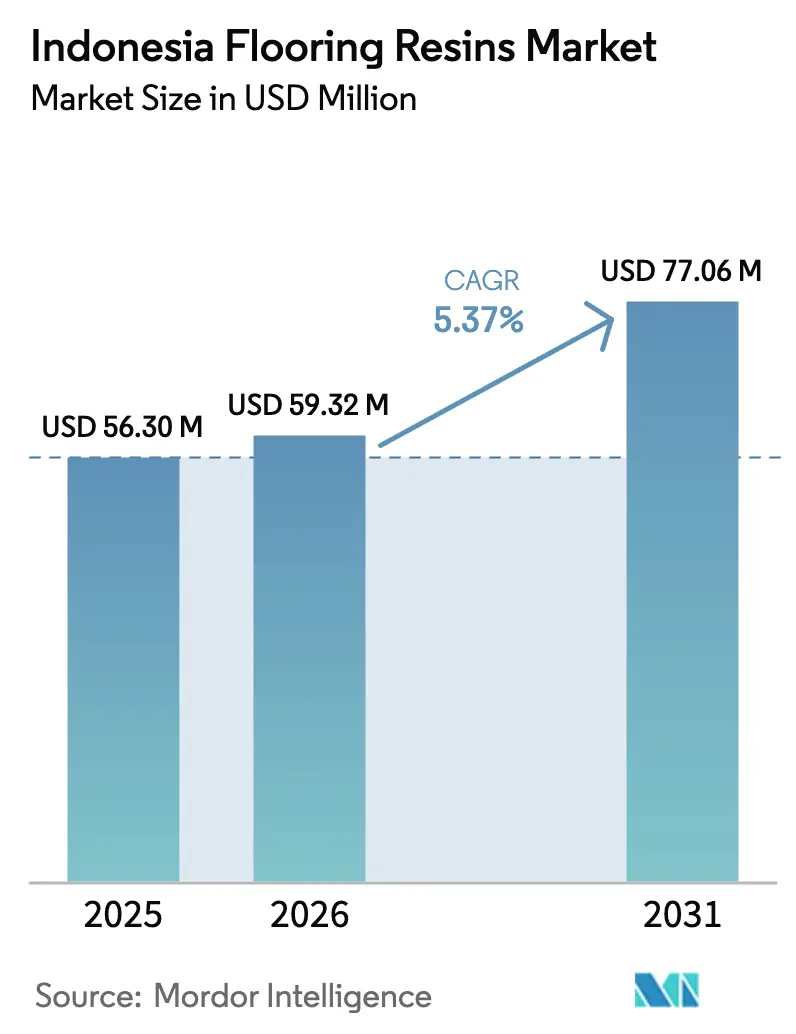

| Taille du marché de l'année de base (2025) | 56.30 Millions de dollars américains |

| Taille du Marché (2026) | 59.32 Millions de dollars américains |

| Taille du Marché (2031) | 77.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines de revêtement de sol en Indonésie par Mordor Intelligence

La taille du marché des résines de revêtement de sol en Indonésie est estimée à 59,32 millions USD en 2026, en progression par rapport à la valeur de 2025 de 56,30 millions USD, avec des projections pour 2031 indiquant 77,06 millions USD, croissant à un TCAC de 5,37 % sur la période 2026-2031. Les dépenses publiques robustes en infrastructures, un pipeline croissant de zones industrielles et des mandats stricts en matière de construction écologique continuent de renforcer la demande de revêtements haute performance sur le marché des résines de revêtement de sol en Indonésie. Les fournisseurs organisés consolident leur position en associant des systèmes époxy et polyuréthane formulés localement à un service technique sur site, atténuant ainsi la volatilité des droits d'importation et les lacunes en compétences. Parallèlement, la popularité des revêtements polyaspartiques à durcissement rapide élargit les options de spécification, notamment pour les entrepôts de commerce électronique fonctionnant 24h/24 et 7j/7 qui ne peuvent se permettre des temps d'arrêt prolongés. Le recalibrage de la chaîne d'approvisionnement vers la finition locale des résines, associé à des stratégies de couverture tarifaire, devrait protéger le secteur contre les fluctuations à court terme des prix des matières premières en provenance de Chine.

Principaux enseignements du rapport

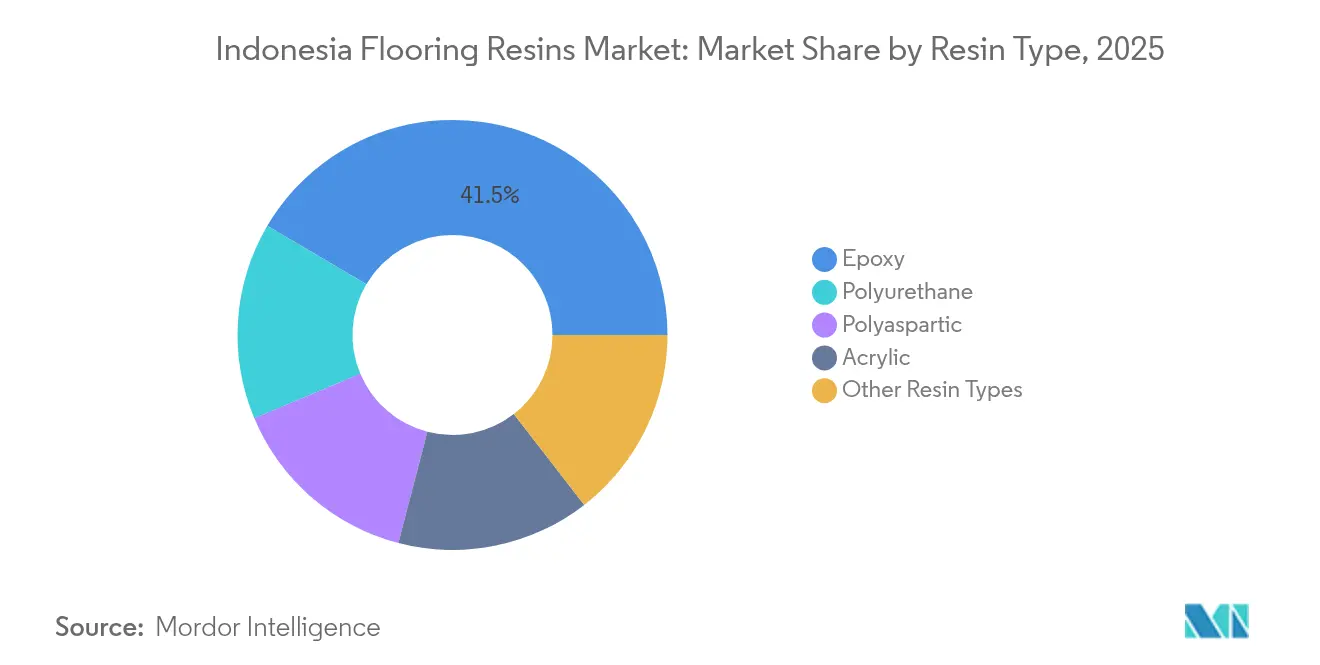

- Par type de résine, l'époxy détenait 41,52 % de la part du marché des résines de revêtement de sol en Indonésie en 2025. Le polyuréthane devrait croître à un TCAC de 6,89 % jusqu'en 2031.

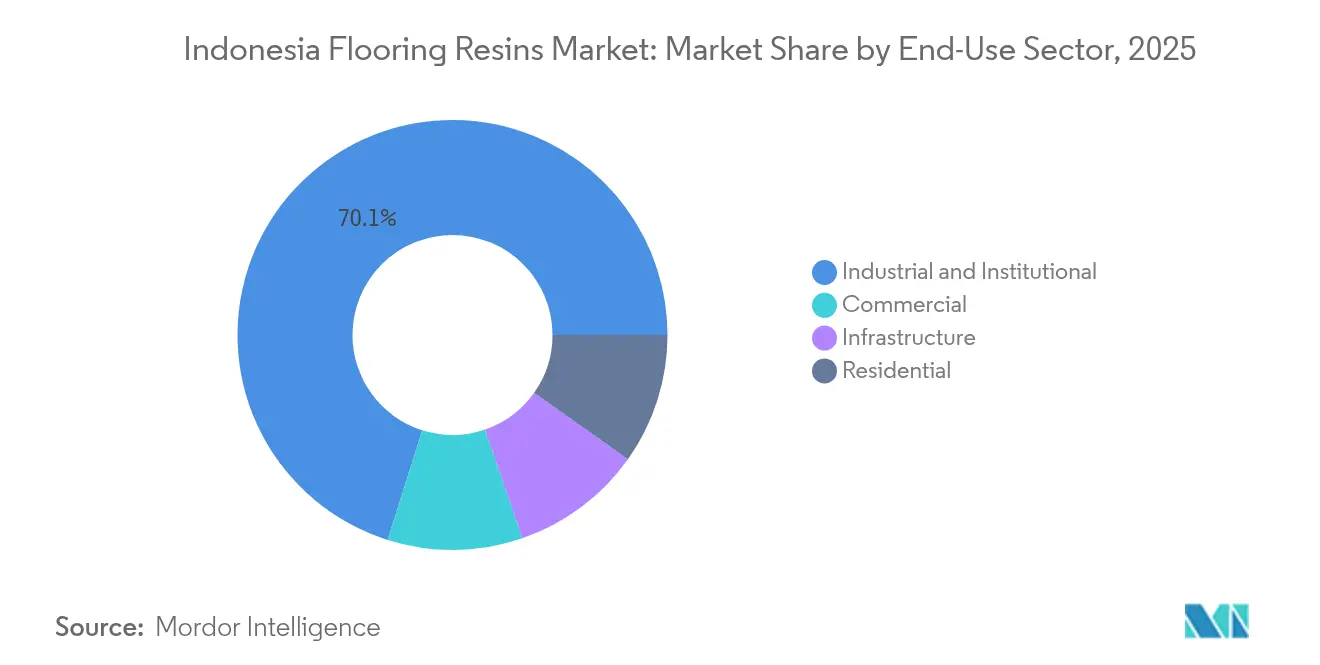

- Par secteur d'utilisation finale, les applications industrielles et institutionnelles représentaient 70,12 % de la taille du marché des résines de revêtement de sol en Indonésie en 2025. Les applications commerciales devraient se développer à un TCAC de 6,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des résines de revêtement de sol en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline méga-infrastructure piloté par l'État | +1.80% | Corridors de Java et Sumatra | Moyen terme (2 à 4 ans) |

| Expansion des pôles manufacturiers et des zones industrielles | +1.50% | Ceinture industrielle de Java, Batam, Medan | Moyen terme (2 à 4 ans) |

| Transition vers des matériaux de construction à faible teneur en COV et écologiques | +1.20% | Jakarta, Bandung, principaux centres urbains | Long terme (≥ 4 ans) |

| Croissance rapide de l'entreposage pour le commerce électronique nécessitant des sols haute durabilité | +1.00% | Grand Jakarta, hubs logistiques de Surabaya | Court terme (≤ 2 ans) |

| Popularité croissante des revêtements polyaspartiques à durcissement rapide en climat tropical | +0.80% | Régions côtières nationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline méga-infrastructure piloté par l'État

Les dépenses en travaux publics totalisant 410 milliards USD pour la période 2020-2024 et le déploiement de 200 sites prioritaires continuent d'établir le plancher de la demande en systèmes époxy et polyuréthane sur le marché des résines de revêtement de sol en Indonésie[1]Maike Kirsch, "Adapter les infrastructures à l'évolution des conditions climatiques : le cas de l'Indonésie," OCDE, oecd.org. Le projet de capitale Nusantara d'une valeur de 35 milliards USD renforce la visibilité à long terme des commandes pour les terminaux, les hubs de transit et les complexes administratifs nécessitant des finitions durables et résistantes aux produits chimiques. Les maîtres d'ouvrage en infrastructure spécifient désormais des options de résines à faible empreinte carbone et recyclables pour se conformer aux directives « Construire avec la nature », orientant les formulateurs vers des durcisseurs biosourcés et des charges recyclées. Les entrepreneurs regroupent de plus en plus les accords d'approvisionnement avec la formation d'applicateurs certifiés pour garantir la fidélité aux spécifications et réduire les coûts de maintenance sur le cycle de vie. À mesure que ces projets phares progressent vers les travaux intérieurs, les volumes de résines de revêtement de sol devraient suivre une courbe d'approvisionnement échelonnée mais ferme au cours des trois prochaines années.

Expansion des pôles manufacturiers et des zones industrielles

Les flux de capitaux étrangers libérés par le décret présidentiel 10/2021 stimulent la construction d'usines dans les secteurs de l'automobile, de l'électronique et du textile, ancrant les débouchés en résines sur le marché des résines de revêtement de sol en Indonésie. Les installations électroniques exigent des sols époxy antistatiques avec une résistivité de surface de 10^6 à 10^9 ohm, tandis que les lignes d'assemblage de batteries nécessitent des revêtements polyuréthane tolérant les déversements d'électrolytes. À Batam et en Java occidental, les locataires principaux négocient désormais des programmes de gestion des stocks par le fournisseur pour sécuriser des lots assortis en couleur et minimiser les temps d'arrêt de production. L'achat anticipé d'additifs clés, tels que les amines cycloaliphatiques, est devenu courant, les acheteurs se couvrant contre la volatilité des matières premières. Ces schémas d'approvisionnement apportent une stabilité aux volumes et encouragent les fabricants de résines à localiser leurs usines de compoundage à proximité des zones à forte croissance.

Transition vers des matériaux de construction à faible teneur en COV et écologiques

Le règlement 02/2015 du ministère des Travaux publics interdit le formaldéhyde et les retardateurs de flamme chlorés, poussant les formulateurs à développer des dispersions de polyuréthane en phase aqueuse, sans solvant. Jakarta seule compte 389 bâtiments certifiés verts couvrant 25 millions de m², et les promoteurs signalent des primes locatives de 3 % à 5 % pour les propriétés conformes LEED. Les fournisseurs de résines de revêtement de sol utilisent des éco-labels tiers pour remporter des appels d'offres, souvent en les associant à des modèles de coût du cycle de vie démontrant une fréquence de nettoyage réduite et des économies d'énergie. Les utilisateurs finaux sont également réceptifs aux diluants biosourcés issus de l'huile de palmiste, une matière première locale facilement disponible. À mesure que la demande des locataires pour des intérieurs sains augmente, la prime pour les systèmes certifiés à faible teneur en COV se rétrécit, accélérant l'adoption grand public.

Popularité croissante des revêtements polyaspartiques à durcissement rapide en climat tropical

L'humidité élevée et les pluies tout au long de l'année compromettent la formation du film époxy traditionnel, mais les esters polyaspartiques tolèrent 90 % d'humidité relative sans voilage. Les parkings couverts et les complexes balnéaires se tournent de plus en plus vers ces systèmes pour leur résistance aux graffitis et leur stabilité aux UV aliphatiques. Les entrepreneurs rapportent jusqu'à 40 % d'économies de main-d'œuvre, car un système complet en deux couches peut être posé en un seul poste. Les fournisseurs visent la parité des coûts avec les époxys premium en optimisant les additifs bloqueurs d'amines et en tirant parti de la distillation locale des isocyanates. Les actes du forum ASEAN sur l'innovation en matière de revêtements de 2024 prévoient que les volumes de polyaspartique tripleront d'ici 2028, signalant une évolution structurelle dans les segments haute performance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières époxy liée aux fluctuations d'approvisionnement en Chine | -1.50% | Centres industriels nationaux | Court terme (≤ 2 ans) |

| Manque d'applicateurs de revêtement de sol certifiés entraînant des défaillances de performance | -1.20% | Villes secondaires | Moyen terme (2 à 4 ans) |

| Hausse des droits d'importation sur les résines spécialisées et les additifs | -0.80% | Segments premium à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières époxy liée aux fluctuations d'approvisionnement en Chine

Les prix au comptant de l'épichlorhydrine et du bisphénol A ont bondi de 27 % en 2024, comprimant les marges brutes des formulateurs locaux qui s'approvisionnent à hauteur de 70 % de leurs intrants en Chine[2]Administration du commerce international, "Indonésie – Droits d'importation," trade.gov. Alors que le droit NPF moyen sur les produits chimiques est de 8,1 %, les taux consolidés de 37,3 % laissent aux décideurs la possibilité d'augmenter les prélèvements brusquement, ajoutant une nouvelle couche d'incertitude. Les applicateurs de petite et moyenne taille hésitent à proposer des contrats à prix fixe de plus de 60 jours, ce qui ralentit à son tour la conversion des pipelines de projets en bons de commande. Les fabricants de résines réagissent en négociant des accords de compoundage à façon avec des producteurs régionaux en Thaïlande et en Malaisie pour diversifier leur approvisionnement. Certains entrepreneurs EPC intègrent des clauses d'ajustement des prix indexées sur le benchmark époxy ICIS, transférant partiellement le risque en aval.

Hausse des droits d'importation sur les résines spécialisées et les additifs

La tendance protectionniste de l'Indonésie depuis 2023 a déjà entraîné des hausses de droits sur certains modificateurs de polymères et pâtes colorantes, augmentant les coûts de débarquement des systèmes premium de 4 % à 7 %. Les formulateurs nationaux répercutent une partie de la hausse, mais les clients sensibles aux prix se tournent à nouveau vers des revêtements de moindre qualité, voire des carreaux en céramique. Les multinationales disposant de hubs de production en ASEAN atténuent leur exposition grâce à des entrepôts sous douane, mais les PME ne disposent pas d'options similaires. Le paysage tarifaire à deux vitesses qui en résulte pourrait freiner la premiumisation du marché des résines de revêtement de sol en Indonésie si des droits supplémentaires se matérialisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'époxy face au défi du polyuréthane

Les systèmes époxy détenaient 41,52 % de la part du marché des résines de revêtement de sol en Indonésie en 2025. Leur emprise sur la fabrication lourde, les hangars aéronautiques et les sols de stockage frigorifique découle de résistances à la traction supérieures à 50 MPa et d'une excellente résistance chimique. Néanmoins, le TCAC prévisionnel de 6,89 % du polyuréthane le positionne comme le principal perturbateur, grâce à un allongement à la rupture supérieur à 70 % qui amortit les chocs sismiques et les cycles thermiques. Les hybrides polyaspartiques, bien que encore de niche, comblent l'écart en mariant l'adhérence de l'époxy à la flexibilité du polyuréthane et une remise en service en 90 minutes, les rendant attractifs pour les couloirs d'hôpitaux qui ne peuvent être fermés pour des rénovations prolongées. Les résines acryliques conservent leur attrait dans les rénovations résidentielles soucieuses des prix, où les flocons décoratifs priment sur les performances structurelles.

Des évolutions de second ordre renforcent la progression du polyuréthane. La construction écologique génère une demande de faible teneur en COV que les dispersions polyuréthane sans solvant satisfont sans surcoûts importants. Les complexes balnéaires côtiers spécifient des revêtements de finition polyuréthane aliphatique pour leur stabilité aux UV, tandis que les assembleurs d'électronique adoptent des composites polyuréthane-ciment qui résistent aux agents nettoyants agressifs. Collectivement, ces facteurs grignotent l'avance de l'époxy, stimulant la R&D autour des isocyanates biosourcés et des durcisseurs en phase aqueuse pour élargir le champ d'application du polyuréthane sur le marché des résines de revêtement de sol en Indonésie.

Par secteur d'utilisation finale : leadership industriel avec accélération commerciale

Les sites industriels et institutionnels représentaient 70,12 % de la taille du marché des résines de revêtement de sol en Indonésie en 2025. Les secteurs de l'automobile, de l'agroalimentaire et des bâtiments du secteur public spécifient des revêtements époxy multicouches dépassant 3 millimètres pour supporter les charges des chariots élévateurs, les acides et les désinfectants. Les cadres d'approvisionnement public pré-qualifient souvent les fournisseurs possédant des déclarations environnementales de produits ISO 14025, réduisant la concurrence aux fabricants organisés disposant de certifications mondiales. Pendant ce temps, le TCAC prévisionnel de 6,68 % du segment commercial est porté par la vague du commerce électronique indonésien, stimulant la demande de sols antidérapants et très brillants qui améliorent l'efficacité de préparation des commandes dans les centres de distribution. Les hôpitaux et les centres commerciaux contribuent à la dynamique commerciale en rénovant leurs intérieurs pour attirer la clientèle dans des environnements post-pandémiques.

Bien que l'adoption résidentielle reste modeste, les condominiums de standing à Jakarta commencent à présenter des terrazzos époxy décoratifs en film mince comme alternative au marbre, signalant une diversification à plus long terme. Les projets d'infrastructure — ports, aéroports et stations de transport en commun de masse — complètent la demande avec du béton polyuréthane haute résistance qui résiste au carburant aviation et aux sels de déverglaçage. Ainsi, si les commandes industrielles ancrent le volume de base, les niches commerciales et d'infrastructure injectent une croissance supplémentaire et un potentiel de marge plus élevé sur le marché des résines de revêtement de sol en Indonésie.

Analyse géographique

Java domine le marché des résines de revêtement de sol en Indonésie, porté par la concentration dans le Grand Jakarta de sièges sociaux, de centres logistiques et de 389 bâtiments certifiés verts. Les parcs textiles de Java occidental et le corridor automobile de Java oriental contribuent à plus de 60 % de la consommation nationale de résines. Le regroupement serré près des ports de Tanjung Priok et Tanjung Perak raccourcit les chaînes d'approvisionnement, encourageant les fournisseurs à maintenir des dépôts en flux tendu pour les ajustements de teintes et d'additifs.

Sumatra offre la prochaine vague d'expansion. Les complexes de traitement de l'huile de palme autour de Medan nécessitent des sols polyuréthane de qualité alimentaire résistant à l'exposition aux acides gras, tandis que les nouveaux terminaux à conteneurs de Belawan améliorent l'agilité des importations de pigments spéciaux. Les installations de soutien minier du Sud-Sumatra spécifient également des revêtements dissipateurs d'électricité statique pour les zones à risque d'explosion, ajoutant une niche axée sur la sécurité au marché des résines de revêtement de sol en Indonésie.

Kalimantan est mis en lumière par la capitale Nusantara d'une valeur de 35 milliards USD, qui prévoit de déployer des sols en résine sans joints dans les structures civiques et les échangeurs de transport. Les aciéries à base de nickel de Morowali à Sulawesi se tournent vers des chapes époxy de grande épaisseur résistant aux copeaux métalliques et aux lavages à haute température. Cependant, les barrières logistiques inter-îles — allant des conteneurs de chaîne du froid limités aux droits élevés de cabotage — font monter les coûts livrés jusqu'à 15 %, freinant l'adoption en dehors de Java. La libéralisation en cours des services logistiques vise à résoudre ces goulots d'étranglement et pourrait progressivement niveler les disparités de prix régionales sur le marché des résines de revêtement de sol en Indonésie.

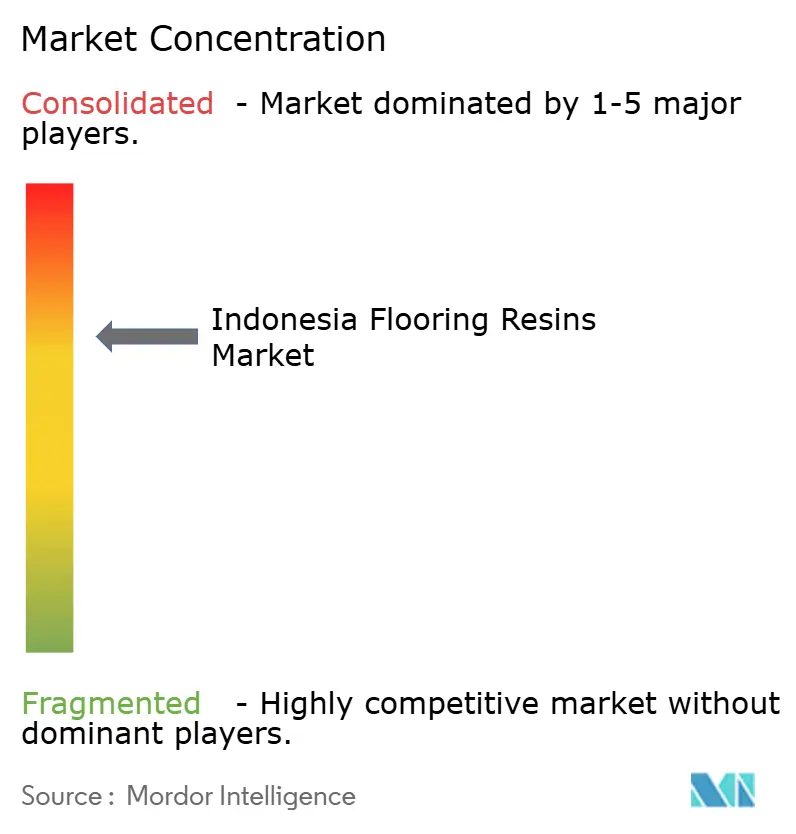

Paysage concurrentiel

Le marché des résines de revêtement de sol en Indonésie présente une concentration modérément fragmentée. Les multinationales telles que RPM International, Sherwin-Williams et Sika capitalisent sur des chimies de résines propriétaires et un effet de levier d'approvisionnement mondial pour servir les segments premium du marché des résines de revêtement de sol en Indonésie. Leurs centres techniques régionaux à Singapour et en Malaisie transmettent les avancées de R&D — comme l'époxy auto-nivelant avec des modificateurs d'abrasion à nanoparticules — aux spécifications indonésiennes. Les champions locaux PT Propan Raya et PT KCCI Chemtech Indonesia contre-attaquent en proposant des services de couleurs personnalisées à délai rapide et des époxys économiques à base de solvant adaptés aux entrepreneurs de plus petite taille.

Le service technique est un terrain de bataille décisif. Les acteurs de premier plan organisent des « cliniques mobiles du sol » qui auditent l'humidité du substrat et recommandent des systèmes d'apprêt, comblant le déficit de compétences des applicateurs qui est à l'origine de 90 % des défaillances. Les certifications de durabilité créent un autre avantage différenciant : l'étiquette à faibles émissions E-1 de Sika et les formules conformes LEED-v4 de Sherwin-Williams remportent régulièrement des appels d'offres du secteur public. Les ventes record de revêtements haute performance de RPM International au T2 de l'exercice 2025 à hauteur de 380,1 millions USD soulignent l'attrait des revêtements de sol haute performance dans les projets ASEAN, une tendance qui devrait se répercuter en Indonésie à mesure que sa nouvelle usine indienne entrera en service au second semestre de l'exercice 2025.

Les canaux numériques remodèlent la portée commerciale. La vitrine professionnelle de Tokopedia répertorie désormais des kits époxy prêts à l'emploi, permettant aux PME de Makassar de commander directement et de contourner plusieurs distributeurs. Pourtant, les acheteurs institutionnels préfèrent toujours les contrats de service complet assortis de garanties, préservant la pertinence des entrepreneurs en réseau établis. Étant donné que la part combinée des cinq premiers acteurs avoisine 45 %, la rivalité s'intensifiera probablement autour des produits polyuréthane de milieu de gamme où l'équité de marque et le prix trouvent un équilibre délicat sur le marché des résines de revêtement de sol en Indonésie.

Leaders du secteur des résines de revêtement de sol en Indonésie

RPM International Inc.

Sika AG

Saint-Gobain

PT Propan Raya I.C.C

Hempel A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Saint-Gobain a finalisé l'acquisition de FOSROC, une entreprise mondiale de premier plan en produits chimiques de construction disposant d'une forte présence géographique en Inde, au Moyen-Orient et dans la région Asie-Pacifique. Cette acquisition devrait renforcer la position de Saint-Gobain sur le marché des résines de revêtement de sol en Indonésie en améliorant son offre de produits et en élargissant son empreinte régionale.

- Mai 2023 : Sika a finalisé l'acquisition du groupe MBCC après avoir obtenu toutes les approbations réglementaires nécessaires. Cette opération renforce la présence mondiale de Sika, améliore ses offres sur le cycle de vie de la construction et accélère la transformation durable. L'acquisition devrait dynamiser le marché des résines de revêtement de sol en Indonésie en introduisant des solutions innovantes et en promouvant la durabilité.

Périmètre du rapport sur le marché des résines de revêtement de sol en Indonésie

Commercial, Industriel et institutionnel, Infrastructure, Résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Acrylique, Époxy, Polyaspartique, Polyuréthane sont couverts en tant que segments par sous-produit.| Acrylique |

| Époxy |

| Polyaspartique |

| Polyuréthane |

| Autres types de résines |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Par type de résine | Acrylique |

| Époxy | |

| Polyaspartique | |

| Polyuréthane | |

| Autres types de résines | |

| Par secteur d'utilisation finale | Commercial |

| Industriel et institutionnel | |

| Infrastructure | |

| Résidentiel |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les résines de revêtement de sol consommées dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont prises en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le cadre de l'étude, la consommation de produits en résine de revêtement de sol à base d'époxy, de polyaspartique, de polyuréthane, d'acrylique et d'autres résines est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquettes, de carreaux en céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et d'automobile, les peintures de signalisation, les résines de revêtement de sol, les revêtements protecteurs pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend les nouvelles constructions d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements protecteurs pour béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement protecteur filmogène peut être appliqué en surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements protecteurs pour béton. |

| Produits de cure | Les produits de cure sont utilisés pour la cure de la surface des ouvrages en béton, y compris les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'enroulement de fibres | Les systèmes d'enroulement de fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que des poutres et des colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute portée (superplastifiant) | Les réducteurs d'eau à haute portée sont un type d'adjuvant pour béton qui offre des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et la résistance résultante au refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend les nouvelles constructions d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend les nouvelles constructions de chemins de fer, de routes, de voies navigables, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane d'imperméabilisation élastomérique semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des ensembles résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable avec des additifs latex/polymère. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués en revêtement sur la surface des moules pour empêcher un substrat d'adhérer à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbones et d'autres, sont utilisés selon le type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble de la polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes à deux composants constitués d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et constitue le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protège-armatures | Dans les structures en béton, l'armature est l'un des composants importants et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protège-armatures sont utilisés pour se prémunir contre les effets de dégradation, en particulier dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enroulement de fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le processus d'utilisation de résines comme l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une résistance élevée à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un taux de dosage d'environ 0,2 % à 0,6 % en masse de ciment. Ces adjuvants ralentissent l'hydratation ou diminuent la vitesse à laquelle l'eau pénètre dans les particules de ciment en rendant le béton maniable pendant une longue durée. |

| Produits d'étanchéité | Un produit d'étanchéité est un matériau visqueux qui présente peu ou pas de propriétés d'écoulement, ce qui le maintient sur les surfaces où il est appliqué. Les produits d'étanchéité peuvent également être plus fluides, permettant une pénétration dans une certaine substance par capillarité. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastique fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures enterrées les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes importantes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'autodessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous différentes formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les produits d'étanchéité, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, y compris les toits, les surfaces verticales et autres. Ils servent de produits de cure, d'agents de décoffrage, de dérouilleuses et autres. Ils sont rentables et peuvent être utilisés sur les routes, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en masse de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Parmi les différents réducteurs d'eau, on trouve les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont mis en prise en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques de fuite. Un produit chimique d'imperméabilisation est un revêtement protecteur ou un apprêt appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhésives qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par une modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement