Taille et Part du Marché des Oléagineux pour Semis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.19 Milliards de dollars |

| Taille du Marché (2031) | 21.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Oléagineux pour Semis par Mordor Intelligence

La taille du marché des oléagineux pour semis en 2026 est estimée à 16,19 milliards USD, en progression par rapport à la valeur de 2025 de 15,32 milliards USD, avec des projections pour 2031 indiquant 21,34 milliards USD, croissant à un CAGR de 5,68% sur la période 2026-2031. La croissance actuelle reflète une demande robuste en biocarburants, une innovation rapide en matière de caractères génétiques et des incitations gouvernementales soutenues qui récompensent les hybrides à haute teneur en huile. L'adoption croissante des technologies tolérantes aux herbicides et résistantes aux insectes réduit le risque de production, tandis que la phénotypage assisté par intelligence artificielle compresse les cycles de sélection et accélère la mise sur le marché de nouvelles variétés. Les mandats relatifs au diesel renouvelable aux États-Unis et dans l'Union européenne maintiennent les unités de trituration à un taux d'utilisation élevé, ancrant la demande en semences même lorsque les prix des matières premières s'assouplissent. La dynamique concurrentielle favorise les sélectionneurs disposant de pipelines de recherche et développement intégrés et de plateformes d'agronomie numérique qui aident les agriculteurs à adapter les hybrides aux micro-climats. Malgré les fluctuations des prix des engrais et les résistances réglementaires périodiques aux transgéniques, le marché des oléagineux pour semis reste favorable à l'économie des agriculteurs dans la plupart des régions productrices.

Principaux Enseignements du Rapport

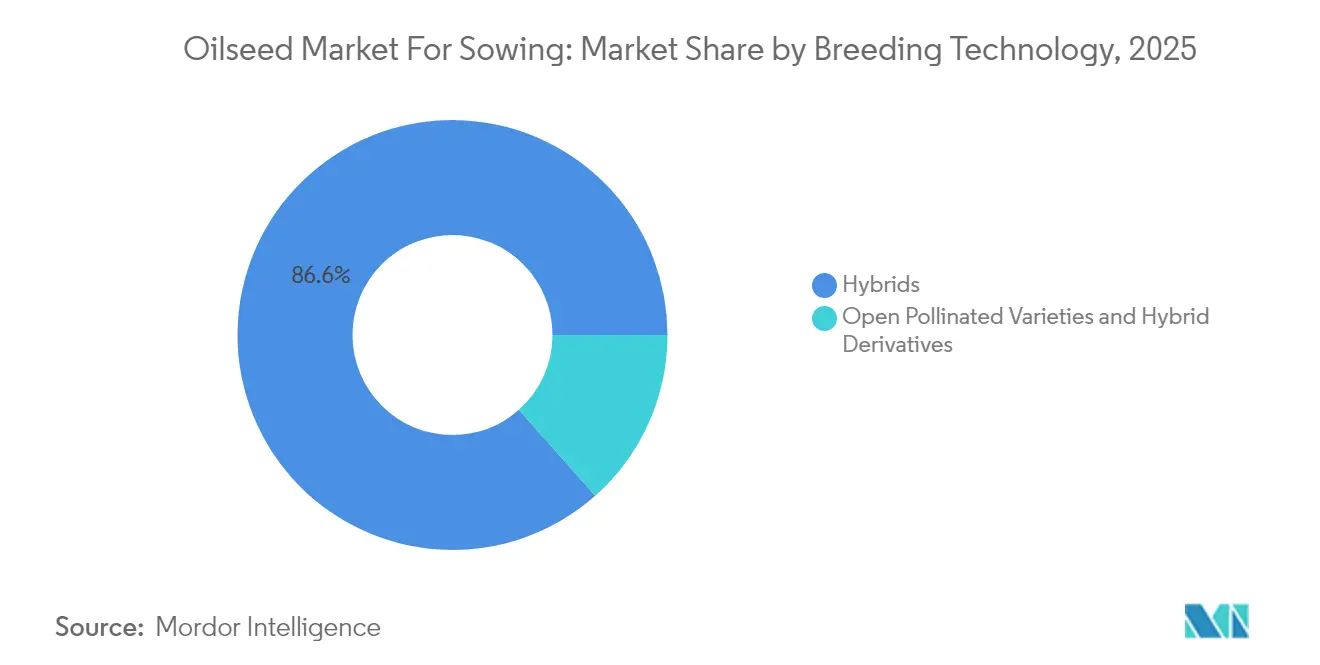

- Par technologie de sélection, les hybrides ont capturé 86,55% de la part de revenus du marché des oléagineux pour semis en 2025, tandis que les hybrides progressent à un CAGR de 6,03% jusqu'en 2031.

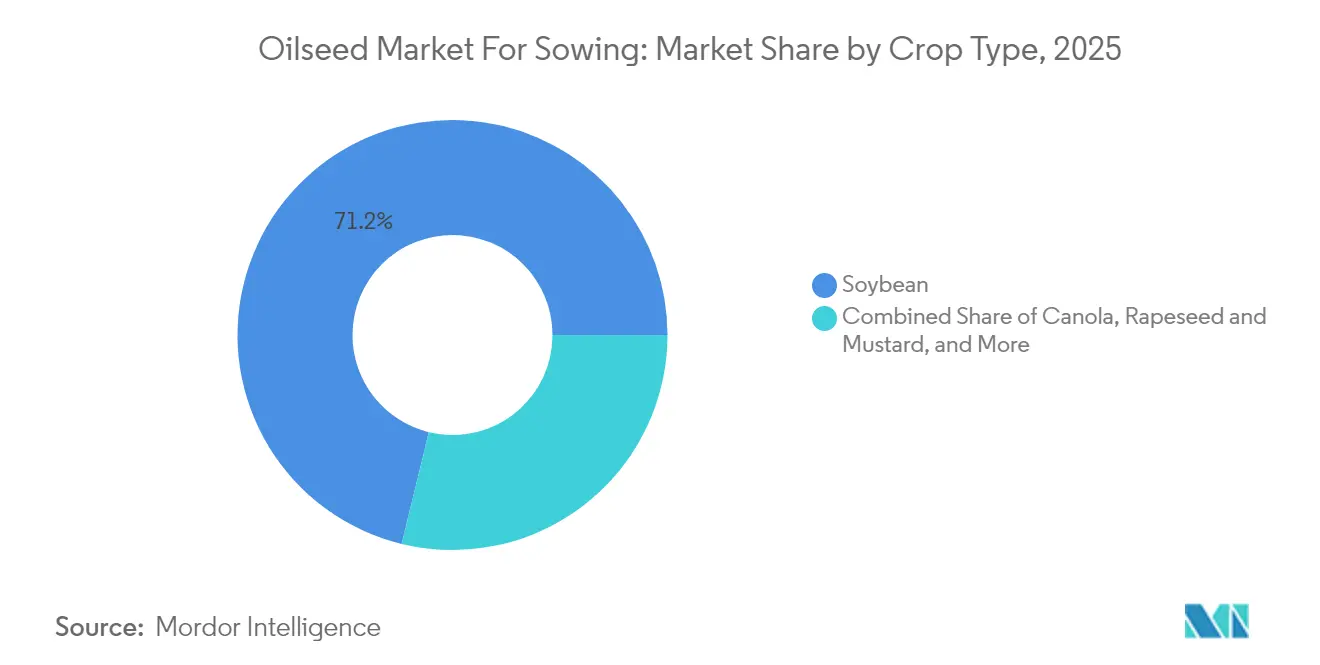

- Par culture, le soja a représenté 71,20% de la taille du marché des oléagineux pour semis en 2025 et devrait se développer à un CAGR de 6,08% jusqu'en 2031.

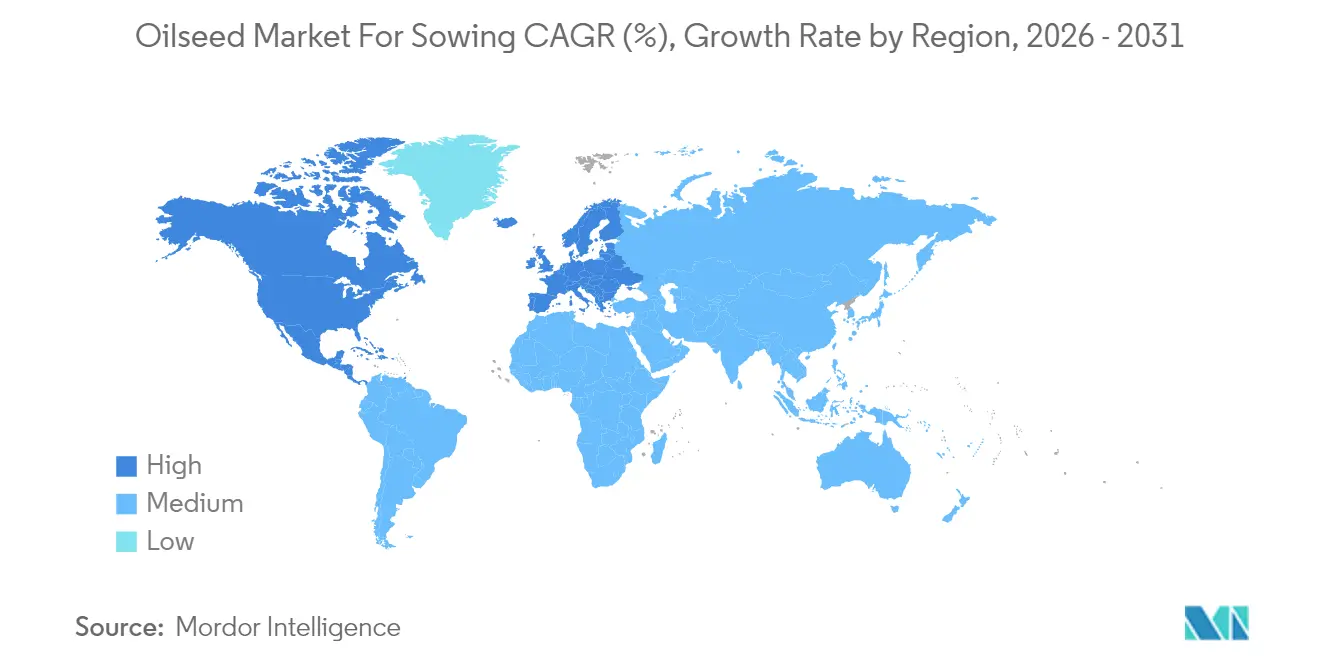

- Par géographie, l'Amérique du Nord détenait 39,40% de la part du marché des oléagineux pour semis en 2025, tandis que l'Europe enregistre le CAGR régional le plus élevé à 6,06% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et Tendances du Marché des Oléagineux pour Semis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'huiles alimentaires et de matières premières pour biocarburants | +1.8% | L'Amérique du Nord et l'Europe sont en tête, avec des retombées mondiales | Moyen terme (2-4 ans) |

| Adoption de caractères tolérants aux herbicides et résistants aux insectes | +1.2% | Amérique du Nord, Amérique du Sud, Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour le diesel renouvelable et les cultures à haute teneur en huile | +1.0% | États-Unis et Union européenne | Moyen terme (2-4 ans) |

| Phénotypage assisté par intelligence artificielle accélérant les cycles hybrides | +0.7% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Primes de crédit carbone pour les variétés à faibles émissions | +0.5% | Europe et Amérique du Nord, et Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Hybrides à haute teneur en acide oléique basés sur CRISPR améliorant les marges des triturateurs | +0.6% | L'adoption réglementaire varie selon les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'Huiles Alimentaires et de Matières Premières pour Biocarburants

La consommation mondiale croissante d'huiles végétales, associée aux mandats relatifs au diesel renouvelable, crée une pression à la hausse soutenue sur les décisions de plantation d'oléagineux dans les principales régions productrices. La norme américaine sur les carburants renouvelables exige 36 milliards de gallons de carburant renouvelable par an, le diesel renouvelable représentant une part croissante en raison de ses performances supérieures par temps froid par rapport au biodiesel[1]Source : Agence américaine de protection de l'environnement, « Programme de la norme sur les carburants renouvelables », epa.gov. La capacité européenne de production de diesel renouvelable a atteint 3,2 millions de tonnes métriques en 2024, stimulant la demande de variétés de colza à haute teneur en acide oléique et de caméline répondant aux critères de durabilité stricts du règlement sur la taxonomie de l'Union européenne. Cette convergence de la demande entre les applications alimentaires et énergétiques crée des primes de prix pour les variétés d'oléagineux à teneur en huile et composition améliorées, incitant les agriculteurs à adopter des semences hybrides premium malgré des coûts initiaux plus élevés. La tendance est particulièrement prononcée dans les régions disposant d'une infrastructure de trituration établie, où les transformateurs offrent des primes contractuelles pour des profils d'huile spécifiques répondant aux spécifications du diesel renouvelable.

Adoption de Caractères Tolérants aux Herbicides et Résistants aux Insectes

Les caractères transgéniques continuent d'étendre leur empreinte dans les systèmes de production d'oléagineux, la tolérance aux herbicides offrant les avantages économiques les plus immédiats grâce à des protocoles simplifiés de gestion des mauvaises herbes. Les sojas tolérants au glyphosate représentent désormais plus de 95% des plantations aux États-Unis, tandis que les variétés tolérantes au dicamba ont gagné 15% d'adoption en 2024 malgré les restrictions réglementaires. L'approbation par le Brésil d'événements supplémentaires de soja tolérant aux herbicides en 2024 a élargi les options des agriculteurs pour gérer les populations de mauvaises herbes résistantes, notamment dans la région du Cerrado où les rotations continues soja-maïs intensifient la pression de sélection. Les caractères résistants aux insectes connaissent une adoption accélérée dans les régions confrontées à une pression des lépidoptères, les variétés de canola exprimant Bt gagnant du terrain dans les provinces des Prairies canadiennes où les populations de teigne des crucifères ont développé une résistance aux insecticides conventionnels. La proposition de valeur économique reste convaincante, les primes liées aux caractères étant généralement récupérées grâce à la réduction des coûts des intrants et aux avantages de protection des rendements qui deviennent plus prononcés lors des années d'épidémies de ravageurs.

Incitations Gouvernementales pour le Diesel Renouvelable et les Cultures à Haute Teneur en Huile

Les cadres politiques favorisent de plus en plus les variétés d'oléagineux offrant de meilleurs résultats environnementaux, créant des primes de marché qui justifient des coûts de semences plus élevés pour les agriculteurs. La norme californienne sur les carburants à faible teneur en carbone fournit des crédits d'intensité carbone pouvant ajouter 0,50 USD par gallon aux valeurs du diesel renouvelable, se traduisant par des primes significatives pour les matières premières dont les pratiques de production à faible émission de carbone sont vérifiées. Le paquet européen « Ajustement à l'objectif 55 » établit des objectifs contraignants pour les énergies renouvelables dans les transports, les biocarburants avancés issus de cultures à haute teneur en acide oléique bénéficiant d'un double comptage pour les obligations de conformité. Ces mécanismes politiques créent des incitations économiques directes pour les entreprises semencières à développer des variétés à teneur en huile améliorée et à profils de durabilité renforcés. Les programmes au niveau des États dans le Midwest américain offrent une aide au partage des coûts pour l'adoption des cultures de couverture, bénéficiant aux espèces oléagineuses comme la cameline des champs et la caméline qui peuvent être intégrées dans les systèmes de rotation existants sans déplacer les cultures alimentaires.

Phénotypage Assisté par Intelligence Artificielle Accélérant les Cycles Hybrides

Les algorithmes d'apprentissage automatique appliqués aux plateformes de phénotypage à haut débit compriment les durées des cycles de sélection de 8 à 10 ans à 5 à 6 ans pour les principales cultures oléagineuses, permettant une introgression plus rapide des caractères et le développement de variétés. Le déploiement par Corteva de systèmes d'imagerie par drone sur 200 sites de sélection capture l'architecture des plantes, les réponses au stress et les schémas de maturité à une échelle sans précédent, alimentant des modèles prédictifs qui identifient les combinaisons génétiques supérieures plus tôt dans le pipeline de sélection. La plateforme FieldView de Bayer intègre l'imagerie satellitaire avec des données de terrain pour optimiser les recommandations de placement des hybrides, améliorant les rendements de 3 à 5% grâce à une meilleure correspondance génotype-environnement. Ces avancées technologiques réduisent le temps et le coût nécessaires pour mettre de nouvelles variétés sur le marché, bénéficiant particulièrement aux caractères nécessitant des fonds génétiques complexes tels que les profils d'huile à haute teneur en acide oléique et la teneur en protéines améliorée. L'avantage concurrentiel revient aux entreprises disposant d'une échelle suffisante pour investir dans l'infrastructure numérique et les capacités d'analyse de données pouvant traiter des informations phénotypiques dans des environnements diversifiés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des coûts des engrais et des produits agrochimiques | -0.8% | Vents contraires les plus forts dans les régions en développement | Court terme (≤ 2 ans) |

| Résistances réglementaires et des consommateurs aux transgéniques | -0.6% | Europe, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de concentration des triturateurs régionaux | -0.4% | Corridors fluviaux et portuaires spécifiques | Moyen terme (2-4 ans) |

| Huiles issues de la biologie synthétique déplaçant la demande traditionnelle | -0.3% | Canaux industriels spécialisés dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Engrais et des Produits Agrochimiques

La volatilité des coûts des intrants crée des vents contraires significatifs pour l'expansion du marché des semences, car les agriculteurs retardent les mises à niveau variétales lorsque les dépenses en engrais et pesticides consomment une plus grande part du budget. Les prix des engrais azotés ont connu une volatilité de 40% en 2024 en raison des perturbations de l'approvisionnement en gaz naturel et des tensions géopolitiques affectant les principales régions productrices[2]Source : Association internationale des engrais, « Perspectives des engrais 2024-2028 », fertilizer.org. Cette instabilité des prix oblige les agriculteurs à prioriser les besoins immédiats en intrants plutôt que les investissements à plus long terme dans la génétique des semences premium, notamment dans les marchés en développement où l'accès au crédit reste limité. Les augmentations de prix du glyphosate de 25% dans les principaux marchés d'Amérique du Sud en 2024 ont réduit les taux d'adoption des variétés tolérantes aux herbicides, le coût total du système dépassant les seuils budgétaires des agriculteurs. L'impact est le plus prononcé pour les semences hybrides qui affichent des prix premium, car les agriculteurs reviennent aux semences de ferme ou aux variétés à pollinisation libre pendant les périodes de stress lié aux coûts des intrants. Les variations régionales de l'inflation des coûts des intrants créent des distorsions concurrentielles, les agriculteurs des régions à coûts élevés étant désavantagés par rapport aux producteurs des marchés bénéficiant d'un accès subventionné aux intrants.

Résistances Réglementaires et des Consommateurs aux Transgéniques

Les retards d'approbation réglementaire et la résistance des consommateurs aux cultures génétiquement modifiées créent des barrières à l'accès au marché qui limitent le potentiel commercial des variétés d'oléagineux transgéniques dans les régions clés. Le processus d'approbation strict de l'Union européenne pour les cultures génétiquement modifiées n'a abouti qu'à 2 nouveaux événements oléagineux recevant une approbation de culture entre 2020 et 2024, contre 15 approbations sur la même période pour l'Amérique du Nord. La préférence des consommateurs pour les produits non génétiquement modifiés sur les marchés européens maintient des primes de prix pour les variétés conventionnelles, réduisant les incitations économiques pour les agriculteurs à adopter des alternatives transgéniques malgré des avantages potentiels en termes de rendement. Des schémas similaires émergent dans certaines parties de l'Asie-Pacifique, où le Japon et la Corée du Sud maintiennent des protocoles d'importation restrictifs pour les oléagineux génétiquement modifiés qui limitent les investissements dans le développement de variétés par les entreprises semencières multinationales. La complexité réglementaire crée une fragmentation du marché qui augmente les coûts de conformité et réduit les économies d'échelle disponibles pour les développeurs de semences, notamment pour les caractères présentant des avantages spécifiques à une région qui peuvent ne pas justifier des investissements de développement mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : Les Caractères Transgéniques Pilotent l'Évolution du Marché

Les hybrides ont conservé 86,55% de part du marché des oléagineux pour semis en 2025. La portion hybride de la taille du marché des oléagineux pour semis progresse à un CAGR de 6,03% à mesure que les agriculteurs mettent l'accent sur la stabilité des rendements et l'empilement des caractères. Les hybrides transgéniques élargissent l'écart technologique en regroupant la tolérance aux herbicides, la résistance aux insectes et les profils de qualité de l'huile. Les variétés à pollinisation libre restent pertinentes dans les systèmes de subsistance où les semences de ferme réduisent les coûts en espèces, mais leur part continue de s'éroder. Les hybrides édités par CRISPR brouillent les frontières réglementaires, permettant des gains commerciaux rapides sans les obstacles liés à l'étiquetage des organismes génétiquement modifiés. Les fournisseurs disposant de solides portefeuilles de caractères et d'actifs de conditionnement des semences captent une part disproportionnée du marché des oléagineux pour semis.

Ces variétés conventionnelles servent de réservoirs génétiques pour les programmes de sélection et offrent des options rentables pour les systèmes d'agriculture de subsistance dans les marchés en développement. L'édition du génome par CRISPR émerge comme une force perturbatrice qui pourrait brouiller les frontières traditionnelles entre les catégories transgéniques et non transgéniques, plusieurs variétés d'oléagineux éditées génétiquement approchant la mise sur le marché commercial dans des marchés où les cadres réglementaires les traitent comme des cultures conventionnelles plutôt que comme des cultures génétiquement modifiées. La distinction réglementaire entre les variétés transgéniques et éditées génétiquement influencera probablement les futurs schémas de segmentation du marché à mesure que différentes juridictions adopteront des normes d'approbation variables.

Par Culture : La Domination du Soja Face à une Concurrence Émergente

Le soja représente 71,20% de part de marché du marché des oléagineux pour semis en 2025 et projette un CAGR de 6,08% jusqu'en 2031, bénéficiant d'une infrastructure de transformation établie et d'applications à double usage dans les marchés alimentaires et industriels. La position de leader du marché de cette culture découle de sa haute teneur en protéines, de sa composition en huile favorable à la production de biodiesel et de ses vastes réseaux commerciaux mondiaux qui fournissent des outils de découverte des prix et de gestion des risques pour les producteurs. Le canola, le colza et la moutarde représentent collectivement le deuxième segment en importance, le canola connaissant une croissance particulièrement forte dans les applications de diesel renouvelable en raison de sa haute teneur en acide oléique et de son adaptabilité aux conditions climatiques froides qui étend les régions de culture vers les latitudes septentrionales.

La position de leader du segment est renforcée par la polyvalence du soja dans des applications allant de la transformation alimentaire à l'alimentation animale et à la production de biodiesel. L'Amérique du Nord et l'Amérique du Sud sont les principaux contributeurs à la croissance de ce segment, représentant ensemble plus de 75% de la superficie mondiale de culture du soja. La croissance du segment est également propulsée par l'adoption croissante de variétés hybrides tolérantes aux herbicides et résistantes aux insectes, notamment dans les principaux pays producteurs. De plus, la demande croissante des industries de transformation et l'adoption plus large de caractères avancés dans les principales régions productrices de soja continuent de renforcer la position de marché de ce segment dans le marché des oléagineux pour semis.

Analyse Géographique

L'Amérique du Nord maintient sa position de leader avec 39,40% de part de marché du marché des oléagineux pour semis en 2025, soutenue par une adoption étendue des caractères transgéniques et une capacité de trituration établie qui crée une demande constante pour les variétés d'oléagineux premium. Les agriculteurs américains ont planté 87 millions d'acres de soja en 2024, dont 95% ont adopté des variétés tolérantes aux herbicides qui simplifient la gestion des mauvaises herbes dans les systèmes sans labour. L'industrie canadienne du canola bénéficie d'une forte demande à l'exportation vers l'Asie et d'une capacité croissante de production de diesel renouvelable qui crée des opportunités de transformation domestique. Le secteur oléagineux mexicain reste dépendant des importations mais montre un intérêt croissant pour l'expansion de la production nationale soutenue par des programmes gouvernementaux qui fournissent une assistance technique et un accès au crédit aux petits agriculteurs.

L'Europe affiche la croissance régionale la plus rapide à 6,06% de CAGR, propulsée par des réglementations sur la durabilité qui favorisent les variétés de colza à haute teneur en acide oléique pour la production de diesel renouvelable. La stratégie « De la ferme à la table » de l'Union européenne établit des objectifs pour l'expansion de l'agriculture biologique et la réduction des pesticides qui influencent la sélection des variétés vers des cultures à résistance améliorée aux maladies et à efficacité d'utilisation des nutriments. L'Allemagne et la France sont en tête de la production régionale avec des clusters de transformation du colza établis qui offrent des primes de prix pour des attributs spécifiques de qualité de l'huile. La trajectoire de croissance de la région dépend d'une navigation réussie des cadres réglementaires en évolution pour les cultures éditées génétiquement, où les développements politiques récents suggèrent un assouplissement potentiel des restrictions qui pourrait accélérer l'adoption de l'innovation.

L'Asie-Pacifique représente une part de marché significative, portée par l'accent stratégique de la Chine sur l'autosuffisance en oléagineux et les programmes d'expansion de la culture en Inde. Les importations chinoises de soja ont dépassé 100 millions de tonnes métriques en 2024, créant des préoccupations en matière de sécurité alimentaire qui stimulent les incitations à la production nationale et les investissements en recherche dans des variétés améliorant les rendements. La Mission nationale indienne sur les oléagineux et le palmier à huile vise une expansion de 10 millions d'hectares d'ici 2030, soutenue par des prix de soutien minimaux et des programmes de transfert de technologie qui encouragent l'adoption de variétés à haut rendement. Le potentiel de croissance de la région est limité par des structures agricoles fragmentées et un accès limité à la génétique moderne des semences dans certains marchés, mais les plateformes d'agriculture numérique commencent à relever ces défis grâce à des modèles de distribution directe aux agriculteurs et à des services de conseil basés sur le mobile.

Paysage Concurrentiel

Le marché des oléagineux pour semis présente une structure consolidée où les entreprises agrochimiques et semencières multinationales dominent grâce à leurs vastes capacités de recherche et à leurs larges portefeuilles de produits. Ces leaders mondiaux — Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, KWS SAAT SE & Co. KGaA — tirent parti de leurs opérations intégrées couvrant la recherche, la production et la distribution pour maintenir leur position sur le marché, tandis que les acteurs régionaux se concentrent sur des cultures ou des marchés géographiques spécifiques où ils ont des forces établies. Le marché présente un mélange de conglomérats agricoles diversifiés et d'entreprises semencières spécialisées, les premiers bénéficiant d'un avantage grâce à leur capacité à offrir des solutions agricoles complètes, notamment des services de protection des cultures et d'agriculture numérique.

Le secteur a connu une consolidation significative par le biais de fusions et acquisitions, notamment parmi les acteurs plus importants cherchant à élargir leurs capacités technologiques et leur portée géographique. Les entreprises se concentrent de plus en plus sur l'acquisition de petites entreprises semencières innovantes pour enrichir leurs bibliothèques de germoplasme et accéder à de nouveaux marchés. Les acteurs régionaux maintiennent leur pertinence grâce à de solides réseaux de distribution locaux et à une compréhension approfondie des besoins spécifiques du marché, collaborant souvent avec des leaders mondiaux pour l'accès à la technologie tout en maintenant leur position sur le marché grâce à des offres spécialisées et à de solides relations avec les agriculteurs.

Le succès sur le marché des oléagineux dépend de plus en plus de la capacité des entreprises à développer des variétés résistantes au changement climatique tout en s'adaptant à l'évolution des paysages réglementaires et des préférences des consommateurs. Les leaders du marché investissent dans des technologies de sélection avancées et des solutions numériques pour améliorer l'efficacité du développement des produits et fournir des services à valeur ajoutée aux agriculteurs. Les entreprises doivent équilibrer leurs investissements dans les variétés transgéniques et non transgéniques pour répondre aux réglementations régionales variables et aux demandes du marché, tout en se concentrant sur des initiatives de durabilité pour répondre aux préoccupations environnementales croissantes.

Leaders du Marché des Oléagineux pour Semis

Bayer AG

Corteva Agriscience

Syngenta Group

BASF SE

KWS SAAT SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2023 : BASF a élargi son portefeuille de semences de soja Xitavo avec l'ajout de 11 nouvelles variétés à haut rendement pour la saison de culture 2024, intégrant la technologie Enlist E3 pour lutter contre les mauvaises herbes difficiles à contrôler.

- Juillet 2023 : Pacific Seeds, filiale d'Advanta Seeds, a introduit deux nouvelles variétés hybrides de canola, Hyola Defender CT et Hayola Continuum CL, sur le marché australien. Ces variétés offrent des performances à haut rendement, une forte résistance aux maladies, une teneur en huile élevée et une flexibilité améliorée dans le contrôle des mauvaises herbes.

- Juin 2023 : Syngenta Seeds a lancé une nouvelle marque de soja conventionnel,

Silverline

, sur le marché canadien. Cette marque propose des sojas à haute teneur en protéines et des variétés de soja traitées NK.

Périmètre du Rapport sur le Marché des Oléagineux pour Semis

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le canola, le colza et la moutarde, le soja et le tournesol sont couverts en tant que segments par culture. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Tolérants aux Herbicides | |

| Hybrides Résistants aux Insectes | ||

| Autres Caractères | ||

| Variétés à Pollinisation Libre et Dérivés Hybrides | ||

| Canola, Colza et Moutarde |

| Soja |

| Tournesol |

| Autres Oléagineux |

| Afrique | Par Technologie de Sélection | |

| Par Pays | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigéria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par Technologie de Sélection | |

| Australie | ||

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par Technologie de Sélection | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par Technologie de Sélection | |

| Iran | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par Technologie de Sélection | |

| Canada | ||

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par Technologie de Sélection | |

| Argentine | ||

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Technologie de Sélection | Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Tolérants aux Herbicides | ||

| Hybrides Résistants aux Insectes | |||

| Autres Caractères | |||

| Variétés à Pollinisation Libre et Dérivés Hybrides | |||

| Culture | Canola, Colza et Moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres Oléagineux | |||

| Géographie | Afrique | Par Technologie de Sélection | |

| Par Pays | Égypte | ||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigéria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par Technologie de Sélection | ||

| Australie | |||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par Technologie de Sélection | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par Technologie de Sélection | ||

| Iran | |||

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par Technologie de Sélection | ||

| Canada | |||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par Technologie de Sélection | ||

| Argentine | |||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences Commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie sous Culture - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au cours des saisons.

- Taux de Remplacement des Semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences de ferme.

- Culture Protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes Cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et Bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes Non Classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semence Hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence Transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence Non Transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à Pollinisation Libre et Dérivés Hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres différents piments selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres Racines et Bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres Céréales et Grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres Cultures à Fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres Oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres Cultures Fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres Légumes Non Classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement