Taille et part du marché des semences de canola pour la mise en terre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 2.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

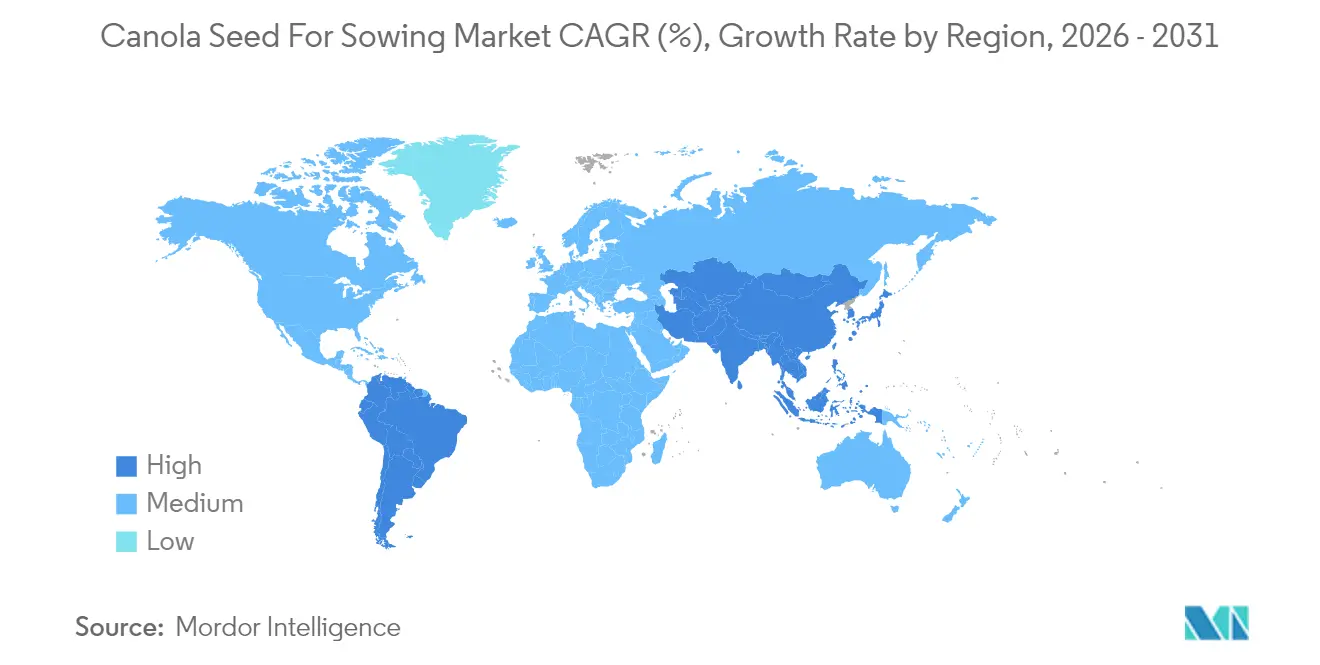

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

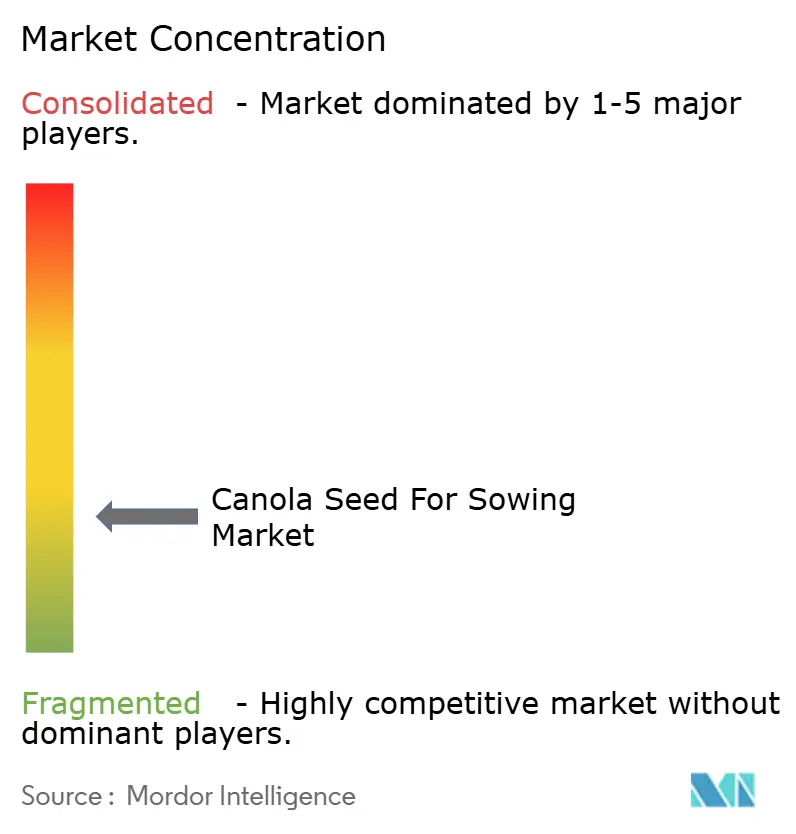

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de canola pour la mise en terre par Mordor Intelligence

La taille du marché des semences de canola pour la mise en terre était évaluée à 1,95 milliard USD en 2025 et devrait croître de 2,05 milliards USD en 2026 pour atteindre 2,61 milliards USD d'ici 2031, à un TCAC de 4,94 % pendant la période de prévision (2026-2031). La demande repose sur la préférence des agriculteurs pour les hybrides, dont les rendements sont supérieurs de 15 à 20 % à ceux des variétés à pollinisation libre, sur le déploiement rapide des caractères de tolérance aux herbicides et de résistance aux maladies, ainsi que sur les incitations politiques qui récompensent la production d'oléagineux à faible teneur en carbone. La capacité croissante en matière de diesel renouvelable, l'expansion des accords d'achat avec les transformateurs et les investissements intensifs dans la sélection d'hybrides ancrent davantage la dynamique de croissance. Parallèlement, la clarté réglementaire au Canada et en Australie accélère l'introduction de variétés issues du CRISPR, tandis que les retards d'approbation dans l'Union européenne et en Chine freinent la vitesse de lancement mondial des caractères.

Principaux enseignements du rapport

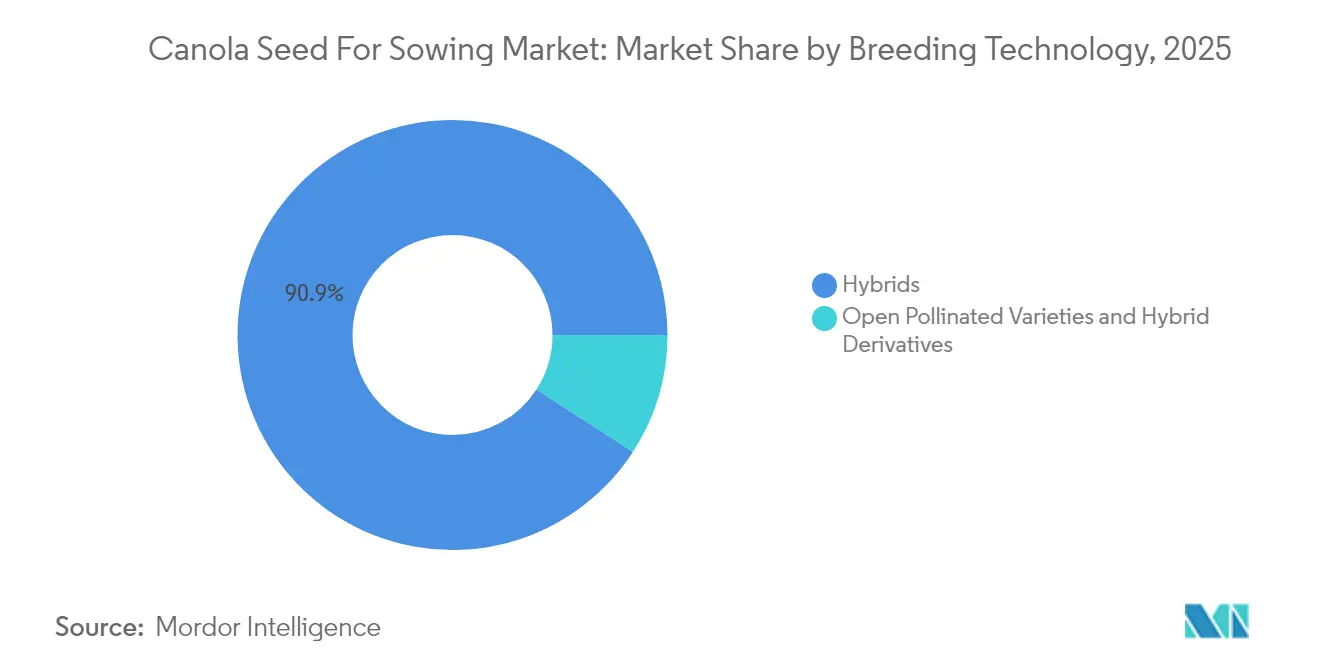

- Par technologie de sélection, les hybrides représentaient 90,85 % de la part du marché des semences de canola pour la mise en terre en 2025 et progresseront à un TCAC de 5,12 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique détenait 29,15 % de la part du marché des semences de canola pour la mise en terre en 2025, et l'Amérique du Sud est positionnée pour se développer à un TCAC de 6,45 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semences de canola pour la mise en terre

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption rapide des semences hybrides dans les régions à intrants élevés | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Mise sur le marché commerciale plus large de nouveaux caractères de tolérance aux herbicides | +0.9% | Mondial, plus fort dans les Amériques | Court terme (≤ 2 ans) |

| Avancées en édition génomique améliorant les rendements et entrant dans les pipelines | +0.8% | Amérique du Nord et Australie, expansion vers l'Asie | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de crédits carbone récompensant les oléagineux à faible empreinte carbone | +0.6% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Primes pour la santé des sols issues des contrats d'agriculture régénératrice | +0.4% | Amérique du Nord, émergent en Europe | Long terme (≥ 4 ans) |

| Accords d'achat ferme des raffineurs de biodiésel | +0.5% | Mondial, concentré dans les Amériques et l'Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des semences hybrides dans les régions à intrants élevés

L'adoption du canola hybride s'accélère à mesure que les agriculteurs reconnaissent l'avantage économique d'une amélioration du rendement de 18 % par rapport aux variétés à pollinisation libre, en particulier dans les systèmes agricoles à intrants élevés où les coûts supplémentaires des semences représentent une dépense marginale par rapport aux investissements totaux de production. Le lancement par BASF des hybrides InVigor Gold de Brassica juncea avec tolérance LibertyLink en 2024 illustre la volonté du secteur de diversifier les espèces pour lutter contre la pression des maladies tout en maintenant les avantages de la tolérance aux herbicides. Le partenariat de recherche sur la diversité génétique de l'Université de l'Alberta avec Bayer, initié en avril 2024, vise à élargir la base génétique du canola hybride pour soutenir les gains de rendement face à l'évolution des paysages pathogènes. Cette tendance prend de l'ampleur dans les régions où les coûts des intrants restent gérables par rapport aux prix des matières premières, créant un cycle auto-entretenu d'adoption technologique qui stimule la demande de semences premium.

Mise sur le marché commerciale plus large de nouveaux caractères de tolérance aux herbicides

L'expiration du brevet de la technologie LibertyLink originale ouvre des opportunités pour des empilements à gènes multiples de tolérance qui offrent aux agriculteurs des options herbicides élargies, tandis que les entreprises semencières captent de la valeur grâce à la concession de licences sur les caractères. Le système de caractères TruFlex de Bayer, combinant la tolérance au glyphosate et au dicamba, a obtenu une approbation réglementaire dans plusieurs juridictions en 2024, permettant un déploiement commercial plus large dans divers systèmes de culture. La dynamique concurrentielle évolue alors que plusieurs entreprises développent des plateformes de tolérance concurrentes, réduisant la dépendance aux systèmes à caractère unique tout en offrant aux agriculteurs une flexibilité de rotation pour gérer la résistance aux herbicides. Cette prolifération d'options de tolérance crée une fragmentation du marché qui bénéficie aux agriculteurs grâce à des prix compétitifs, tout en challengeant les entreprises semencières à se différencier par la performance des caractères et les programmes de gestion.

Avancées en édition génomique améliorant les rendements et entrant dans les pipelines

Les applications de CRISPR-Cas9 dans la sélection du canola démontrent des améliorations de rendement mesurables grâce à des modifications ciblées qui améliorent la résistance à l'égrenage des siliques, la teneur en huile et la tolérance aux maladies sans introduire de séquences d'ADN étranger. Des recherches publiées en 2024 montrent une perturbation réussie du gène TT8 à l'aide de la technologie CRISPR, aboutissant à un canola à graines jaunes avec une qualité de farine améliorée et une teneur réduite en fibres. La précision de cette technologie permet la modification simultanée de plusieurs caractères au cours de cycles de sélection uniques, accélérant les délais de développement des variétés de 8 à 10 ans à 5 à 6 ans pour la mise sur le marché commerciale. L'acceptation réglementaire varie considérablement selon les juridictions, le Canada et l'Australie offrant des voies plus claires pour les variétés issues de l'édition génomique par rapport au cadre plus restrictif de l'Union européenne, créant des disparités géographiques dans le déploiement de la technologie.

Programmes gouvernementaux de crédits carbone récompensant les oléagineux à faible empreinte carbone

Les mécanismes de crédit carbone reconnaissent de plus en plus le rôle du canola dans les rotations de cultures durables et la production de matières premières pour les carburants renouvelables, avec des programmes offrant des primes de 25 à 35 USD par tonne métrique pour la production vérifiée d'oléagineux à faible teneur en carbone en 2024 [1]Source : Gouvernement du Canada, « Système fédéral de tarification du carbone », canada.ca. Le système fédéral de tarification du carbone du Canada et les programmes provinciaux fournissent des incitations directes pour la culture du canola en rotation avec les céréales, reconnaissant les avantages de la fixation d'azote de la culture et les améliorations de la santé des sols. Les amendements de 2024 à la norme californienne sur les carburants à faible teneur en carbone (Low Carbon Fuel Standard) élargissent les opportunités de crédit pour le biodiésel à base de canola, créant des primes de marché qui se répercutent sur la demande de semences par le biais des contrats des transformateurs. Ces mécanismes politiques créent une visibilité à long terme de la demande qui encourage les investissements des entreprises semencières dans les technologies de production durable et l'adoption par les agriculteurs de pratiques climatiquement intelligentes.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression croissante des agents pathogènes de la hernie du collet et du piétin | -0.8% | Mondial, grave au Canada et en Australie | Court terme (≤ 2 ans) |

| Retards réglementaires pour les approbations de caractères issus de l'édition génomique | -0.6% | Union européenne et Chine principalement | Moyen terme (2-4 ans) |

| Inquiétude des agriculteurs face à l'escalade des coûts des redevances sur les semences | -0.4% | Mondial, aigu dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Déplacement concurrentiel des superficies vers le soja dans les Amériques | -0.5% | Amérique du Sud et sud des États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante des agents pathogènes de la hernie du collet et du piétin

L'évolution des races pathogènes de Leptosphaeria maculans (hernie du collet) et de Plasmodiophora brassicae (piétin) surmonte les gènes de résistance existants plus rapidement que les programmes de sélection ne peuvent déployer de nouvelles sources, créant des pertes de rendement qui érodent les propositions de valeur des semences hybrides. Des recherches de l'Université de l'Alberta documentent de nouveaux pathotypes du piétin qui vainquent des gènes de résistance auparavant efficaces, obligeant les agriculteurs à allonger les rotations culturales ou à accepter des pénalités de rendement qui réduisent la rentabilité du canola [2]Source : Plant Disease Journal, « Recherche sur l'évolution des pathotypes du piétin », apsnet.org. Le cycle d'évolution des agents pathogènes s'accélère dans les régions de production intensive de canola où les rotations courtes et la culture continue créent une pression de sélection pour des souches virulentes. Cette course aux armements biologique nécessite des investissements continus dans la découverte et le déploiement de gènes de résistance, augmentant les coûts de sélection tout en raccourcissant la durée de vie commerciale des variétés résistantes, contraignant finalement la croissance du marché dans les régions fortement touchées.

Retards réglementaires pour les approbations de caractères issus de l'édition génomique

Les cadres réglementaires divergents pour les cultures issues de l'édition génomique créent des goulets d'étranglement dans les approbations qui retardent l'introduction de variétés de canola de nouvelle génération, en particulier dans l'Union européenne, où les cultures issues de l'édition génomique font l'objet d'un examen similaire à celui des variétés transgéniques. Le processus d'évaluation au cas par cas de l'Autorité européenne de sécurité des aliments prolonge les délais d'approbation à 3-5 ans, contre 12-18 mois au Canada et en Australie, créant des disparités d'accès au marché qui limitent le développement mondial des variétés. L'incertitude réglementaire de la Chine concernant les cultures issues de l'édition génomique aggrave les difficultés d'accès au marché pour les entreprises semencières développant des variétés pour un déploiement mondial. Ces incohérences réglementaires obligent les entreprises à développer des stratégies de sélection spécifiques à chaque région, augmentant les coûts de développement tout en limitant les économies d'échelle qui stimulent les investissements dans l'innovation dans ce secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : la domination des hybrides remodèle le paysage variétal

Les hybrides ont capté 90,85 % de la part du marché des semences de canola pour la mise en terre en 2025 et croîtront à un TCAC de 5,12 % jusqu'en 2031, portés par des avantages de rendement constants de 15 à 20 % par rapport aux variétés à pollinisation libre et une uniformité supérieure qui facilite la récolte mécanisée. Les technologies d'édition génomique accélèrent les délais de développement des hybrides tout en élargissant la base génétique disponible pour les programmes de sélection commerciale, les applications CRISPR permettant des modifications précises qui améliorent les performances des hybrides sans les complexités réglementaires associées aux approches transgéniques. Au sein du segment hybride, les hybrides transgéniques dominent avec des caractères de tolérance aux herbicides représentant le plus grand sous-segment, tandis que les hybrides non transgéniques gagnent du terrain sur les marchés d'exportation avec des politiques d'importation restrictives.

Au sein de la catégorie des hybrides, les hybrides non transgéniques sont devenus le choix privilégié à l'échelle mondiale, en particulier dans les régions qui imposent des restrictions à la culture des cultures GM (génétiquement modifiées) et où la préférence des consommateurs pour les produits alimentaires non OGM (non génétiquement modifiés) est croissante. La trajectoire de croissance robuste du segment est soutenue par une innovation continue dans les technologies de sélection, conduisant au développement de variétés présentant de multiples caractères bénéfiques tels qu'une teneur en huile élevée, une tolérance avancée aux herbicides et une plus grande adaptabilité à diverses conditions de culture. L'adoption croissante de semences hybrides par les agriculteurs commerciaux, en particulier dans les principales régions productrices comme le Canada, la Chine et l'Europe, renforce davantage le leadership de ce segment sur le marché. Le rôle de la production commerciale de semences et des processus de multiplication des semences est crucial pour maintenir la chaîne d'approvisionnement de ces hybrides très demandés.

Analyse géographique

La part de 29,15 % de l'Asie-Pacifique dans le marché des semences de canola pour la mise en terre en 2025 reflète la position de la Chine en tant que plus grand importateur mondial de semences de canola, avec 5,36 millions de tonnes métriques en 2024, principalement en provenance du Canada, d'Australie et d'Ukraine pour alimenter une capacité nationale de trituration qui dépasse 40 millions de tonnes métriques par an. La production record de 6,2 millions de tonnes métriques de l'Australie en 2024 démontre la capacité de production de la région, soutenue par des conditions météorologiques favorables et une forte demande à l'exportation des marchés asiatiques en quête d'oléagineux de haute qualité. La production indienne de moutarde et de colza, d'environ 11 à 12 millions de tonnes métriques en 2024, crée une demande intérieure de semences, bien que les défis réglementaires liés aux variétés génétiquement modifiées limitent l'adoption des technologies par rapport aux autres grandes régions productrices. Le potentiel de croissance de la région est confronté à des contraintes liées à l'incertitude réglementaire de la Chine concernant les cultures issues de l'édition génomique et aux processus d'approbation complexes de l'Inde pour les caractères biotechnologiques, créant des barrières à l'accès au marché pour les entreprises semencières internationales dotées de portefeuilles de caractères avancés.

Le TCAC de 6,45 % de l'Amérique du Sud jusqu'en 2031 la positionne comme la région à la croissance la plus rapide, porté par la base de production de canola établie en Argentine de 1,5 à 2 millions d'hectares et l'expansion de l'adoption du canola d'hiver au Brésil dans les États du sud comme culture de rotation avec le soja en 2024. Le modèle de production orienté vers l'exportation de l'Argentine bénéficie d'une forte demande sur les marchés asiatiques, en particulier en Chine, tandis que le mandat national brésilien sur le biodiésel crée une demande locale d'huile de canola qui soutient les investissements dans la transformation. L'avantage concurrentiel de la région découle de conditions de culture favorables, d'une infrastructure agricole établie et de politiques gouvernementales soutenant la diversification des cultures et les pratiques agricoles durables. La volatilité économique et les fluctuations des devises créent des défis pour les entreprises semencières opérant sur ces marchés, nécessitant des stratégies de prix flexibles et des partenariats locaux pour maintenir leur présence sur le marché.

L'Amérique du Nord et l'Europe maintiennent des marchés matures caractérisés par des taux élevés d'adoption des hybrides et un déploiement sophistiqué des caractères, bien que la divergence réglementaire crée des disparités d'accès au marché pour les variétés issues de l'édition génomique. Les restrictions réglementaires de l'Europe sur les cultures issues de l'édition génomique limitent l'accès aux technologies de sélection de nouvelle génération, créant des désavantages concurrentiels par rapport aux régions dotées de systèmes d'approbation fondés sur la science. L'influence réglementaire de l'Autorité européenne de sécurité des aliments prolonge les délais d'approbation des caractères biotechnologiques, contraignant le déploiement de l'innovation et le potentiel de croissance du marché par rapport aux environnements réglementaires plus permissifs en Amérique du Nord et en Australie.

Paysage concurrentiel

Le marché des semences de canola pour la mise en terre présente une structure fragmentée avec un mélange de conglomérats agricoles mondiaux et de spécialistes régionaux. Les grands groupes mondiaux tels que Bayer AG, Corteva Agriscience, BASF SE, Nufarm Limited et Euralis Semences exploitent leurs vastes capacités de recherche et leurs réseaux de distribution mondiaux pour maintenir leur leadership sur le marché, notamment en Amérique du Nord et en Europe. Les acteurs régionaux, en particulier en Asie-Pacifique, maintiennent de solides positions sur leurs marchés locaux grâce à une compréhension approfondie des besoins des agriculteurs et à des réseaux de distribution établis. Le marché voit également la participation d'entreprises semencières spécialisées se concentrant exclusivement sur les cultures oléagineuses, qui concurrencent grâce à leur expertise technique et leurs solutions personnalisées.

Le secteur de la production de semences connaît une consolidation continue à travers des acquisitions stratégiques et des partenariats, notamment dans les principales régions de culture. Les grandes entreprises agricoles acquièrent des entreprises semencières plus petites et spécialisées pour élargir leurs portefeuilles de produits et leur portée géographique. Les coentreprises entre acteurs internationaux et locaux deviennent plus courantes, en particulier sur les marchés émergents, combinant l'expertise technique mondiale avec la connaissance du marché local. Cette tendance à la consolidation est particulièrement évidente sur les marchés développés où les économies d'échelle en matière de recherche et développement sont cruciales pour maintenir la compétitivité.

Le succès sur le marché des semences de canola pour la mise en terre dépend de plus en plus de la capacité des entreprises à développer des variétés innovantes répondant aux défis régionaux spécifiques tout en maintenant une qualité constante. Les leaders du marché se concentrent sur la constitution de portefeuilles de produits complets répondant aux diverses conditions de culture et aux exigences des utilisateurs finaux. L'investissement dans des technologies de sélection avancées, notamment pour le développement de variétés résistantes au changement climatique, devient crucial pour maintenir la position sur le marché. Les entreprises renforcent également leurs réseaux de distribution et leurs services de soutien technique pour établir des relations plus solides avec les agriculteurs et assurer un positionnement adéquat des produits.

Leaders du secteur des semences de canola pour la mise en terre

Bayer AG

Corteva Agriscience

BASF SE

Euralis Semences

Nufarm Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Bayer a acquis l'installation de traitement et d'emballage de semences de canola de HyTech à Coaldale, en Alberta, élargissant ses opérations canadiennes et améliorant les capacités de traitement des semences pour les variétés hybrides InVigor. L'acquisition renforce l'intégration de la chaîne d'approvisionnement de Bayer dans la principale région de production de canola de l'Ouest canadien.

- Juillet 2023 : Pacific Seeds, une filiale d'Advanta Seeds, a introduit deux nouvelles variétés hybrides de canola, Hyola Defender CT et Hayola Continuum CL, sur le marché australien. Ces variétés offrent des performances élevées en termes de rendement, une forte résistance aux maladies, une teneur en huile élevée et une flexibilité accrue dans la lutte contre les mauvaises herbes.

- Mars 2023 : Corteva Agriscience, Chevron U.S.A. Inc. et Bunge se sont associés dans le cadre d'une collaboration commerciale pour développer des hybrides de canola d'hiver produisant une huile d'origine végétale à profil carbone réduit.

Périmètre du rapport mondial sur le marché des semences de canola pour la mise en terre

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Afrique | Par technologie de sélection | |

| Par pays | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigéria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par technologie de sélection | |

| Australie | ||

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par technologie de sélection | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par technologie de sélection | |

| Iran | ||

| Amérique du Nord | Par technologie de sélection | |

| Canada | ||

| Mexique | ||

| États-Unis | ||

| Amérique du Sud | Par technologie de sélection | |

| Argentine | ||

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Géographie | Afrique | Par technologie de sélection | |

| Par pays | Égypte | ||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigéria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par technologie de sélection | ||

| Australie | |||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par technologie de sélection | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par technologie de sélection | ||

| Iran | |||

| Amérique du Nord | Par technologie de sélection | ||

| Canada | |||

| Mexique | |||

| États-Unis | |||

| Amérique du Sud | Par technologie de sélection | ||

| Argentine | |||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne portent pas d'étiquette commerciale, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites de manière végétative et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour calculer la superficie cultivée sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière toutes saisons confondues.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie ensemencée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des cultures dans un environnement contrôlé. Cela comprend les serres, les verreries, les hydroponie, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse dans la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de champ qui comprennent les différentes catégories de cultures telles que les céréales et les grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges comprenant environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, le potiron et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Celles-ci comprennent des cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et d'autres. |

| Semence hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés, ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres poivrons différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête de crête, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napiez, la fétuque, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois pigeon, les lentilles, les fèves et les haricots de cheval, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement