Taille et Part du Marché des Oléagineux pour Semis en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

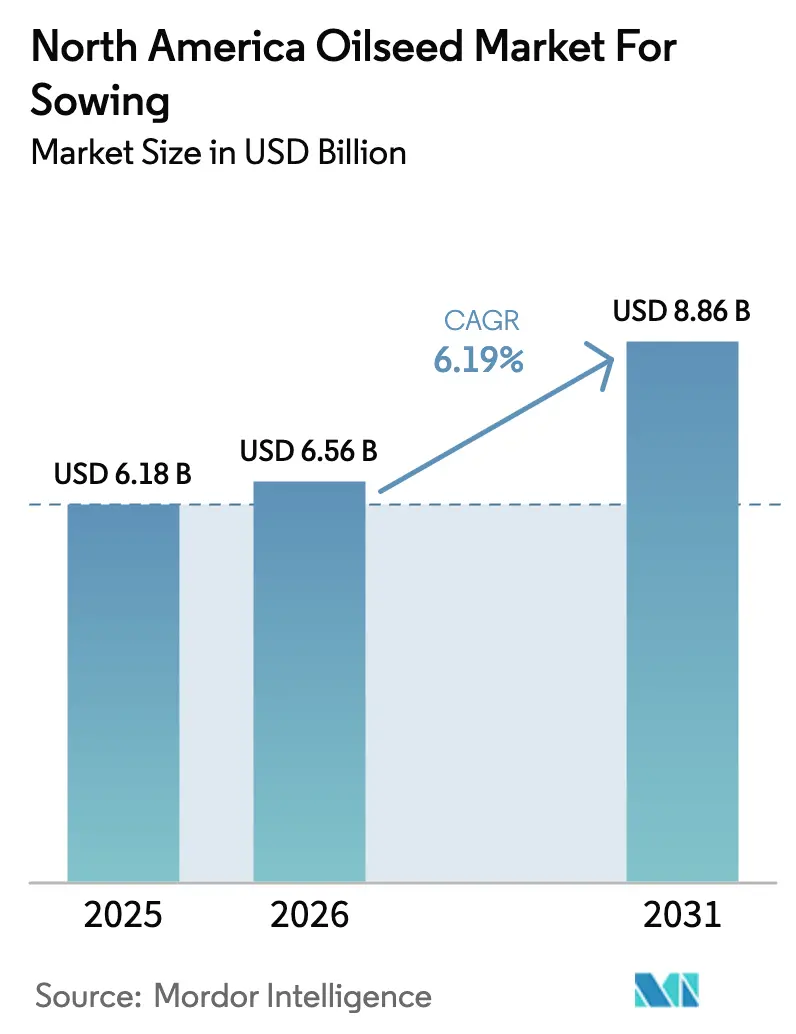

| Taille du marché de l'année de base (2025) | 6.18 Milliards de dollars |

| Taille du Marché (2026) | 6.56 Milliards de dollars |

| Taille du Marché (2031) | 8.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.19% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Oléagineux pour Semis en Amérique du Nord par Mordor Intelligence

La taille du marché des oléagineux pour la mise en culture en Amérique du Nord était évaluée à 6,18 milliards USD en 2025 et devrait croître de 6,56 milliards USD en 2026 pour atteindre 8,86 milliards USD d'ici 2031, à un TCAC de 6,19 % durant la période de prévision (2026-2031). La montée en puissance des mandats de diesel renouvelable, le broyage record du canola canadien et l'adoption quasi universelle de la génétique tolérante aux herbicides stimulent la demande tout en rehaussant les prix des semences premium. Les transformateurs augmentent leurs capacités pour capter la demande d'huile végétale générée par les normes de carburants à faible teneur en carbone, et les agriculteurs privilégient les hybrides intégrant des combinaisons multi-traits d'herbicides pour protéger les rendements dans les champs exposés aux résistances. La volatilité climatique dans la Corn Belt et les provinces des Prairies continue de perturber les calendriers de semis, mais les semenciers accélèrent les introductions éditées par génie génétique pour contrer le stress climatique. Le contrôle réglementaire des chimies herbicides raccourcit les cycles de vie des produits, intensifiant la course aux traits de gestion des mauvaises herbes de nouvelle génération. Une concentration modérée du marché persiste car les sélectionneurs régionaux maintiennent leur part grâce à du germoplasme localisé et des offres de cultures de couverture alignées sur les crédits carbone qui complètent les portefeuilles des multinationales.

Principales conclusions du rapport

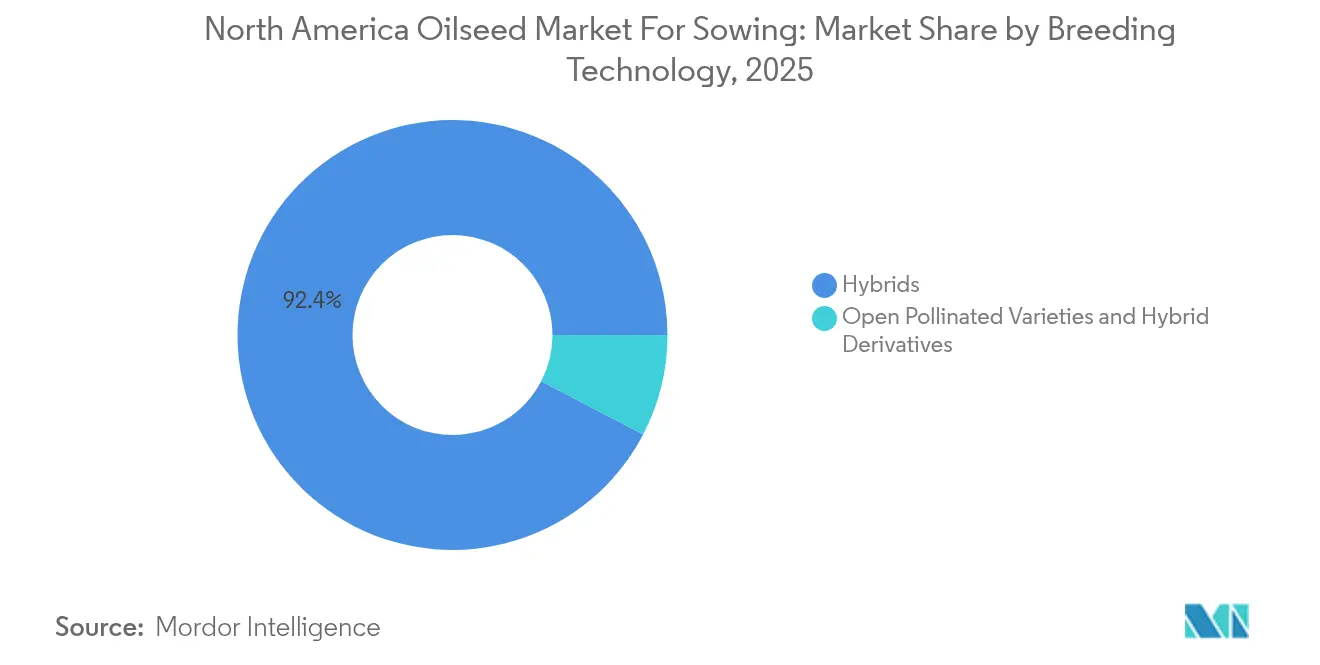

- Par technologie de sélection, les hybrides ont dominé avec une part de marché de 92,35 % du Marché des Oléagineux pour Semis en Amérique du Nord en 2025, et les hybrides devraient se développer à un CAGR de 6,23 % jusqu'en 2031.

- Par type de culture, le soja a représenté une part de marché de 77,12 % de la taille du Marché des Oléagineux pour Semis en Amérique du Nord en 2025 et progresse à un CAGR de 6,68 % jusqu'en 2031.

- Par géographie, les États-Unis ont détenu une part de marché de 74,20 % du Marché des Oléagineux pour Semis en Amérique du Nord en 2025, et devraient croître à un CAGR de 6,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Oléagineux pour Semis en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande en huiles végétales portée par le diesel renouvelable | +1.8% | États-Unis et Canada, avec des répercussions vers le Mexique | Moyen terme (2-4 ans) |

| Adoption rapide sur les exploitations des traits génétiquement modifiés tolérants aux herbicides | +1.2% | États-Unis et Canada principalement | Court terme (≤ 2 ans) |

| Expansion record des superficies canadiennes en canola | +0.9% | Canada, avec des implications d'exportation pour l'Amérique du Nord | Moyen terme (2-4 ans) |

| La sortie du dicamba accélère le cycle de remplacement des traits à base de 2,4-D | +0.7% | Midwest et États des Plaines des États-Unis | Court terme (≤ 2 ans) |

| Les programmes de crédits carbone stimulent la demande en semences de tournesol et de lin comme cultures de couverture | +0.5% | États-Unis et Canada, concentrés dans les provinces des Prairies | Long terme (≥ 4 ans) |

| Les primes contractuelles sur le soja à haute teneur en acide oléique reconfigurent le mix de semences | +0.4% | Midwest des États-Unis, s'étendant au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en huiles végétales portée par le diesel renouvelable

La capacité de diesel renouvelable des États-Unis est en passe d'atteindre 5,9 milliards de gallons en 2025, soit plus du double de la production de 2023, nécessitant d'importants volumes de soja et d'huile de canola comme matières premières[1]Source : Administration américaine d'information sur l'énergie, « La capacité de production de diesel renouvelable aux États-Unis continue de croître », eia.gov. Chaque gallon de carburant consomme environ 7,6 livres d'huile végétale, de sorte que des transformateurs tels que Cargill et ADM s'empressent d'étendre leurs installations de broyage conçues pour les huiles à usage carburant. La prime offerte par les mélangeurs de carburant par rapport aux marchés alimentaires élargit les niveaux de base pour les variétés à haute teneur en huile, orientant les décisions de semis vers des génétiques qui maximisent le rendement en huile par acre. Les mandats fédéraux et étatiques de faible teneur en carbone fournissent un signal de demande pluriannuel qui soutient les investissements des transformateurs et encourage les agriculteurs à réorienter leurs superficies des céréales fourragères vers les oléagineux.

Adoption rapide sur les exploitations des traits génétiquement modifiés tolérants aux herbicides

Les sojas tolérants aux herbicides couvrent désormais 96 % des superficies américaines, mais l'attention des agriculteurs s'est déplacée de la tolérance simple au glyphosate vers des plateformes triple-empilées combinant la résistance au glyphosate, au glufosinate et au dicamba ou au 2,4-D. Cette rotation est une réponse directe aux mauvaises herbes résistantes aux herbicides qui couvrent plus de 70 millions d'acres aux États-Unis. Le cycle des traits impose le remplacement annuel des semences, augmentant les collectes de redevances mais exposant également les agriculteurs à des coûts de production plus élevés, les frais de traits pouvant représenter 40 % des factures de semences. Les approbations de Santé Canada suivent le rythme, homologuant les sojas et canolas transgéniques dans les mois suivant les autorisations américaines et permettant des lancements simultanés en Amérique du Nord. À mesure que la résistance s'intensifie, les traits empilés deviennent une nécessité de gestion plutôt qu'une option premium, soutenant la croissance du marché des oléagineux pour la mise en culture en Amérique du Nord.

Expansion record des superficies canadiennes en canola

Les agriculteurs canadiens ont récolté des volumes records de canola en 2024, alors que les superficies des Prairies augmentaient et que les broyeurs opéraient à 11,4 millions de tonnes métriques, avec des exportations prévues à 12,5 millions de tonnes métriques[2]Source : Statistique Canada, « Statistiques sur le broyage », statcan.gc.ca. L'huile de canola bénéficie d'une prime de 0,05 à 0,10 USD par livre par rapport à l'huile de soja en raison de ses propriétés favorables d'écoulement à froid pour les mélanges de diesel renouvelable. La quasi-totalité des hectares canadiens est semée en cultivars hybrides qui offrent des gains de rendement de 15 à 20 % et des profils d'huile plus élevés. Bayer a renforcé sa chaîne de valeur intégrée en acquérant un site de transformation à Lethbridge pour 127 millions CAD (94 millions USD) en novembre 2024. La disponibilité des terres étant limitée, le gain génétique par le biais d'hybrides résistants au stress reste le principal levier pour la croissance de la production, soutenu par un processus d'enregistrement des variétés canadiennes simplifié qui a approuvé plus de 20 nouvelles lignées de canola en 2024.

La sortie du dicamba accélère le cycle de remplacement des traits à base de 2,4-D

Les restrictions de l'Agence de protection de l'environnement des États-Unis sur l'application post-levée du dicamba après la saison 2024 ont poussé les agriculteurs du Midwest et des Plaines vers les systèmes au 2,4-D pour protéger les rendements du soja. La plateforme Enlist de Corteva devrait étendre les superficies en soja de 40 % en 2025, les agriculteurs recherchant des options d'application flexible en post-levée. La migration forcée des traits alimente la demande de semences à court terme mais augmente également les coûts de licence, car les agriculteurs doivent adopter un germoplasme entièrement nouveau pour accéder à la chimie. Les premières données de terrain confirment déjà la présence de biotypes de mauvaises herbes résistants au 2,4-D dans 12 États, indiquant que le tapis roulant de la résistance se raccourcit et que les combinaisons multi-modes deviendront des packages standard. Les semenciers collaborent sur des constructions de nouvelle génération combinant plusieurs sites d'action herbicides avec des traits de résistance aux maladies et de teneur en huile pour maintenir l'efficacité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incertitude réglementaire sur les traits génétiquement modifiés et les interdictions d'herbicides | -0.8% | États-Unis et Canada, avec des restrictions au Mexique | Long terme (≥ 4 ans) |

| Volatilité des rendements due aux événements météorologiques extrêmes | -0.6% | À l'échelle de l'Amérique du Nord, concentrée dans les États des Plaines | Court terme (≤ 2 ans) |

| Prolifération des mauvaises herbes résistantes aux herbicides érodant la valeur des traits | -0.5% | Midwest et Plaines des États-Unis, s'étendant au Canada | Moyen terme (2-4 ans) |

| Hausse des prix des semences due à la concentration des droits de propriété intellectuelle affectant les petits agriculteurs | -0.4% | États-Unis et Canada, affectant les exploitations de taille moyenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire sur les traits génétiquement modifiés et les interdictions d'herbicides

La durée moyenne d'examen réglementaire pour les nouveaux traits génétiquement modifiés dépasse désormais cinq ans en Amérique du Nord, gonflant les budgets de R&D qui se répercutent finalement sur les factures de semences. La position fluctuante de l'Agence de protection de l'environnement des États-Unis sur les chimies telles que le glyphosate et le glufosinate soulève des doutes quant à la longévité des traits, compliquant la planification des cycles de produits pour les sélectionneurs[3]Source : Agence de protection de l'environnement des États-Unis, « L'Agence de protection de l'environnement des États-Unis annonce sa décision finale sur le dicamba », epa.gov. L'interdiction proposée du maïs génétiquement modifié au Mexique souligne le risque politique mondial et signale un possible débordement dans les approbations des oléagineux. Bien que l'Agence canadienne d'inspection des aliments reste favorable, les lancements synchronisés avec les États-Unis signifient que tout retard bloque l'accès au marché canadien. Les litiges de groupes environnementaux ajoutent une imprévisibilité supplémentaire, incitant les entreprises à prioriser les traits aux voies réglementaires plus claires plutôt que les solutions d'édition génétique de pointe dépourvues de précédents.

Volatilité des rendements due aux événements météorologiques extrêmes

La saison 2024 a combiné des retards de semis dans le Midwest dus à des pluies excessives avec une sécheresse dans les Prairies qui a réduit les rendements du canola en Saskatchewan de 15 %. Les chocs météorologiques compromettent la rentabilité des semences hybrides premium lorsque les rendements ne compensent pas les coûts plus élevés. Les indemnités d'assurance ne couvrent que les pertes partielles, et les primes de contrats augmentent à mesure que la volatilité climatique s'intensifie. Les cultures spécialisées comme le lin et le tournesol supportent des fenêtres de semis plus étroites, amplifiant l'exposition aux variations d'humidité printanière. Les sélectionneurs investissent dans des traits de résistance aux stress abiotiques, mais le retour sur investissement reste incertain sans prévisibilité météorologique à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides animent le pipeline d'innovation

Les cultivars hybrides ont détenu 92,35 % de la part du Marché des Oléagineux pour Semis en Amérique du Nord en 2025, et ce sous-segment est appelé à progresser à un CAGR de 6,23 % jusqu'en 2031. Les hybrides non transgéniques occupent un créneau premium auprès des producteurs desservant des circuits d'exportation à identité préservée qui restreignent la teneur en OGM, mais leur empreinte reste faible par rapport aux combinaisons transgéniques. Les développeurs de traits associent la vigueur hybride à des modifications de la qualité des huiles permises par CRISPR, qui génèrent des primes dans les secteurs alimentaire et énergétique, renforçant ainsi la trajectoire de croissance du marché des oléagineux en Amérique du Nord.

Les variétés à pollinisation libre continuent de reculer, soutenues principalement par les rotations biologiques où les traits OGM sont interdits. Les dérivés hybrides construits sur du germoplasme public offrent une étape transitoire pour les sélectionneurs régionaux dépourvus de géniteurs propriétaires, mais les conditions de redevances reflètent souvent celles des hybrides complets, ce qui limite leur adoption. Les données du pipeline commercial montrent que plus de 150 nouvelles variétés d'oléagineux, presque toutes hybrides, ont obtenu leur enregistrement en Amérique du Nord en 2024. Le cadre de propriété intellectuelle garantit aux sélectionneurs la possibilité de récupérer leur investissement en R&D, maintenant ainsi la dynamique d'innovation.

Par culture : le soja domine la transition vers les carburants renouvelables

Le soja a représenté 77,12 % de la taille du Marché des Oléagineux pour Semis en Amérique du Nord en 2025 et devrait progresser à un CAGR de 6,68 % jusqu'en 2031. La demande en diesel renouvelable détourne l'huile de soja des circuits alimentaires, améliorant les marges de trituration et incitant les producteurs à privilégier les génétiques à haute teneur en huile. Les primes accordées aux graines à haute teneur en acide oléique stimulent la migration des surfaces cultivées, et les traits herbicides combinés facilitent la gestion des mauvaises herbes lors des retards de semis. Le canola se classe en deuxième position et bénéficie d'une production canadienne record, tandis que le colza et la moutarde tirent parti de leur génétique commune pour la résistance aux maladies et l'aptitude à l'écoulement à froid dans les mélanges de carburants.

Les surfaces en tournesol rebondissent grâce aux programmes de crédits carbone et à la tolérance à la sécheresse qui couvre le risque pluviométrique dans les sols marginaux. Le lin, le carthame et la caméline restent des contributeurs de niche, mais attirent des investissements en R&D pour des profils d'acides gras spécialisés ciblant les lubrifiants industriels et l'alimentation en aquaculture. Les outils d'édition génomique raccourcissent les cycles de développement, positionnant ces cultures mineures pour des hausses de la demande à mesure que de nouveaux marchés de produits biosourcés arrivent à maturité.

Analyse géographique

Les États-Unis ont capté 74,20 % du Marché des Oléagineux pour Semis en Amérique du Nord en 2025 et devraient croître à un CAGR de 6,63 %, portés par un développement du diesel renouvelable sans équivalent et un solide réseau de vulgarisation qui accélère la diffusion des traits. Les programmes d'assurance récolte et de prêts sur marchandises amortissent le risque de prix, soutenant l'adoption des hybrides à coût plus élevé même lors de saisons volatiles. Le Canada suit, propulsé par un trituration et des circuits d'exportation de canola records qui approvisionnent les raffineurs de carburant mondiaux en huile végétale premium. La production mexicaine reste faible, contrainte par des surfaces irriguées limitées et une prudence réglementaire à l'égard des traits OGM, mais le carthame et le tournesol occupent des niches régionales distinctes.

La part du Canada découle du leadership dans le canola, avec 11,4 millions de tonnes métriques triturées en 2024, reflétant une intégration verticale de la semence hybride jusqu'à la transformation. L'orientation à l'exportation positionne les producteurs canadiens pour capter des primes sur les marchés européens et asiatiques d'huile végétale qui valorisent la fluidité à basse température. Des investissements tels que l'acquisition de l'usine de Lethbridge par Bayer consolident la transformation à proximité de la production afin de réduire les écarts de fret et de conserver la valeur ajoutée localement. Les approbations simplifiées de l'ACIA accélèrent le déploiement des hybrides à teneur en huile plus élevée ou à résistance à la hernie du chou-fleur, soutenant davantage les objectifs de rendement.

Le Mexique et le reste de l'Amérique du Nord restent des contributeurs mineurs en raison de surfaces foncières plus réduites et de cultures à haute valeur ajoutée concurrentes. Néanmoins, les tournesols et les carthames jouent des rôles stratégiques dans les zones arides, et une agronomie émergente d'économie d'eau pourrait faire progresser les surfaces. Les lacunes infrastructurelles freinent le développement de la trituration à grande échelle, mais les liens commerciaux transfrontaliers permettent de couvrir les déficits intérieurs grâce à l'approvisionnement des États-Unis et du Canada.

Paysage concurrentiel

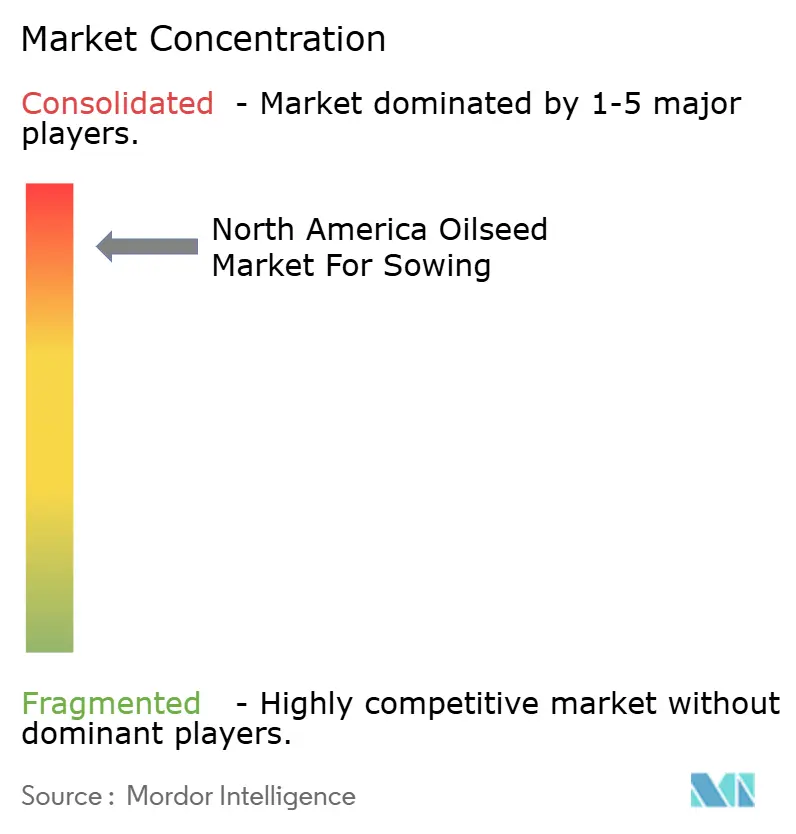

La concentration du marché reste élevée, Bayer AG, Corteva Inc., Land O'Lakes Inc., BASF SE et Syngenta Group utilisant des plateformes intégrées de germoplasme et de traits pour maintenir des avantages d'échelle. Cependant, les sélectionneurs régionaux continuent de réussir en développant des hybrides adaptés à des conditions spécifiques de sol et de climat. La sortie du dicamba et le pivot vers le 2,4-D créent un espace pour les innovateurs en traits disposant de modes herbicides différenciés, intensifiant la concurrence. La cession d'AgReliant Genetics par KWS et Limagrain à GDM pour 2,1 milliards USD en juin 2025 met en évidence le réalignement des portefeuilles parmi les multinationales pour se concentrer sur les cultures et les géographies principales.

La force de la propriété intellectuelle sous-tend le pouvoir de fixation des prix. Les dépôts de brevets sur la tolérance au stress et les modifications du profil d'huile ont bondi en 2024, signalant l'intensification des cycles d'investissement en R&D. Les entreprises indépendantes captent des segments de niche en accordant des licences de traits sur des frais d'acreage flexibles, mais la hausse des coûts de redevances limite la compétitivité. La demande de crédits carbone valorise la génétique du tournesol et du lin, permettant aux sélectionneurs locaux de capter une part là où les multinationales ne disposent pas de programmes dédiés. Les jeunes pousses d'édition génétique ciblent l'oméga-3 de caméline et la farine de canola à haute teneur en protéines, mais la clarté réglementaire déterminera le rythme de commercialisation.

Les multinationales investissent massivement dans la sélection basée sur les données et la phénotypisation de précision pour raccourcir les cycles de produits et devancer le développement des résistances. La mise à niveau des installations de Corteva pour 100 millions USD en Iowa accélère le criblage des traits édités par génie génétique, tandis que Bayer intègre la transformation pour capter les marges en aval. L'intensité concurrentielle continuera de croître à mesure que le diesel renouvelable, les marchés du carbone et les évolutions réglementaires co-évoluent et reconfigurent la rentabilité des semences.

Leaders du Secteur des Oléagineux pour Semis en Amérique du Nord

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2025 : KWS SAAT SE et Groupe Limagrain ont finalisé la cession d'AgReliant Genetics à GDM pour 2,1 milliards USD. La transaction permet à KWS et à Limagrain de concentrer leurs ressources sur leurs marchés européens et internationaux de base, tout en offrant à GDM une présence renforcée sur le marché nord-américain et un accès à des programmes établis de sélection du maïs et du soja.

- Mars 2025 : Beck's Superior Hybrids a acquis des actifs sélectionnés auprès de Gro Alliance, étendant ses capacités de production et de distribution de semences sur les principaux marchés du Midwest. L'acquisition comprend des installations de traitement, des actifs en germoplasme et des réseaux de revendeurs qui renforcent la position de Beck's sur les marchés premium des oléagineux.

- Octobre 2024 : Bayer AG a acquis une installation de transformation du canola à Lethbridge, en Alberta, pour 127 millions CAD (94 millions USD), étendant ses capacités de chaîne de valeur intégrée du canola. L'installation renforce la capacité de Bayer à tirer de la valeur de sa génétique de canola InVigor tout en soutenant la demande croissante en matières premières pour le diesel renouvelable.

Périmètre du Rapport sur le Marché des Oléagineux pour Semis en Amérique du Nord

Les hybrides, les variétés à pollinisation ouverte et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le canola, le colza et la moutarde, le soja et le tournesol sont couverts en tant que segments par culture. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Autres traits | ||

| Variétés à pollinisation ouverte et dérivés hybrides | ||

| Canola, colza et moutarde |

| Soja |

| Tournesol |

| Autres oléagineux |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Autres traits | |||

| Variétés à pollinisation ouverte et dérivés hybrides | |||

| Culture | Canola, colza et moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres oléagineux | |||

| Géographie | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des cultures - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les verrières, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant du paillis plastique est exclue de cette définition et est incluse dans la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures en rangs | Ce sont généralement les cultures de champ qui comprennent les différentes catégories de cultures telles que les céréales et les grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Cela représente une famille de cucurbitacées comprenant environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il inclut des cultures telles que l'okra, les asperges, la laitue, les pois, les épinards et autres. |

| Semence hybride | C'est la première génération de semence produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | C'est une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation ouverte et dérivés hybrides | Les variétés à pollinisation ouverte produisent des semences conformes au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous autres solanacées comprennent les poivrons et autres différents piments selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous autres cucurbitacées comprennent les courges (courge bouteille, courge amère, courge côtelée, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canarie, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures fibreuses | Les cultures considérées sous autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous autres fourrages comprennent l'herbe à éléphant, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées selon la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUCTION D'UN MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : VALIDATION ET FINALISATION : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers les niveaux et les fonctions pour générer une image holistique du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement