Taille et part du marché des fours à micro-ondes commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.53% CAGR |

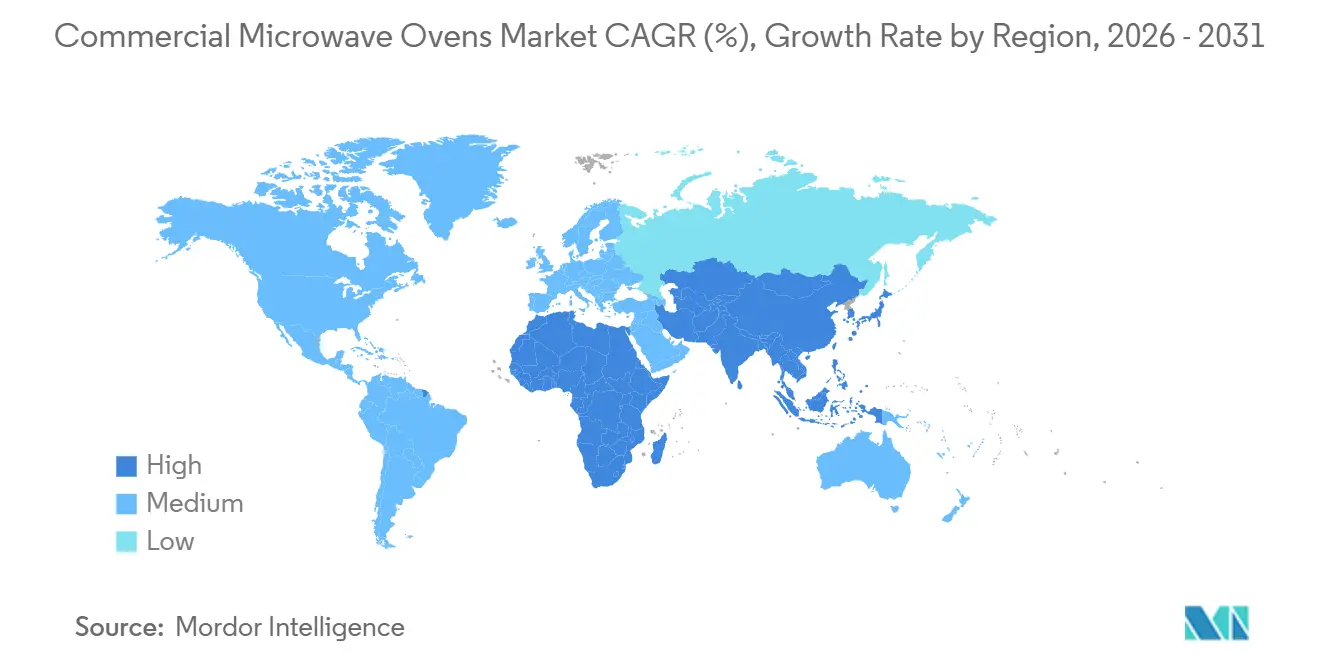

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

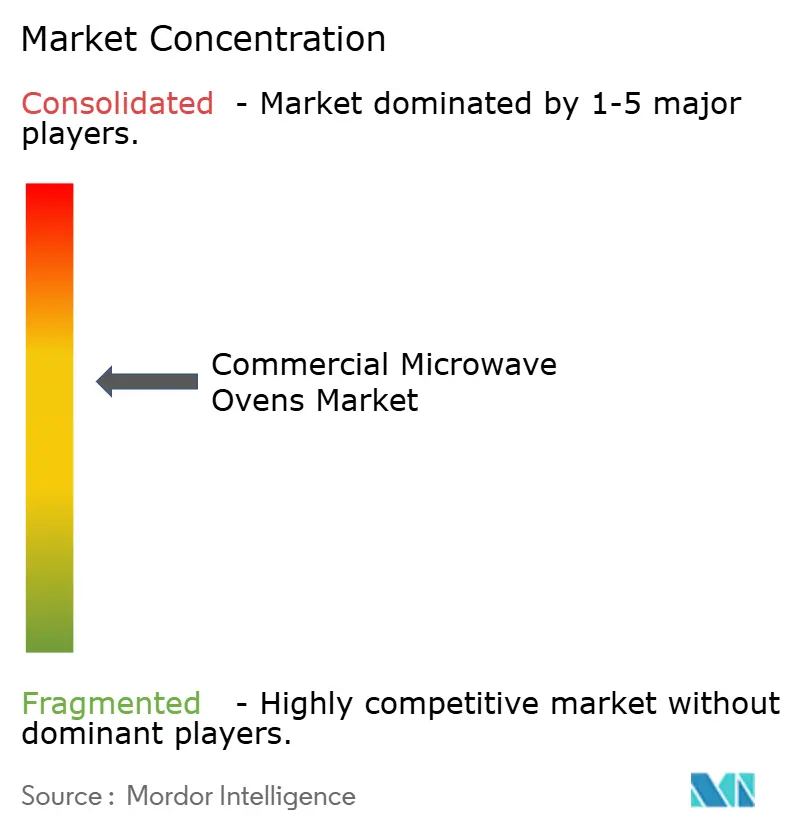

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fours à micro-ondes commerciaux par Mordor Intelligence

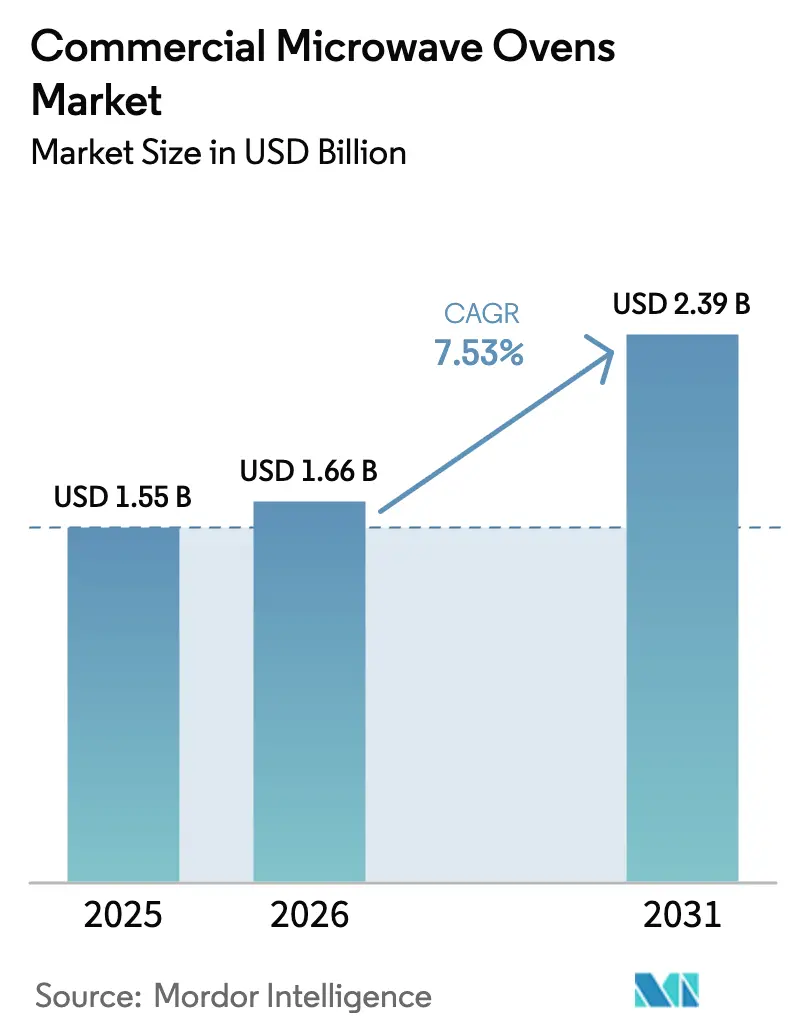

La taille du marché des fours à micro-ondes commerciaux devrait passer de 1,56 milliard USD en 2025 à 1,66 milliard USD en 2026 et devrait atteindre 2,39 milliards USD d'ici 2031, à un CAGR de 7,53 % sur la période 2026–2031. Le profil de croissance s'aligne sur les cycles de modernisation des cuisines et sur une transition vers des équipements programmables et connectés qui réduisent le temps de formation et stabilisent la qualité de production en période de pénurie de main-d'œuvre. Les opérateurs privilégient les formats haute vitesse sans conduit d'évacuation qui permettent d'ajouter des plats chauds sans travaux de ventilation, ce qui contribue à maximiser le débit dans des espaces réduits. Les modèles à usage intensif dépassant 2 kilowatts ont dominé les achats à court terme, tandis que les combinés haute vitesse intégrant micro-ondes, convection et impingement sont devenus la technologie à surveiller en raison de la réduction des temps de cycle et de la polyvalence des menus. Les chaînes de restauration rapide continuent d'ancrer la demande à mesure qu'elles développent des formats axés sur la livraison et le retrait en magasin, qui dépendent d'un réchauffage homogène et d'une vitesse de service rapide.

Points clés du rapport

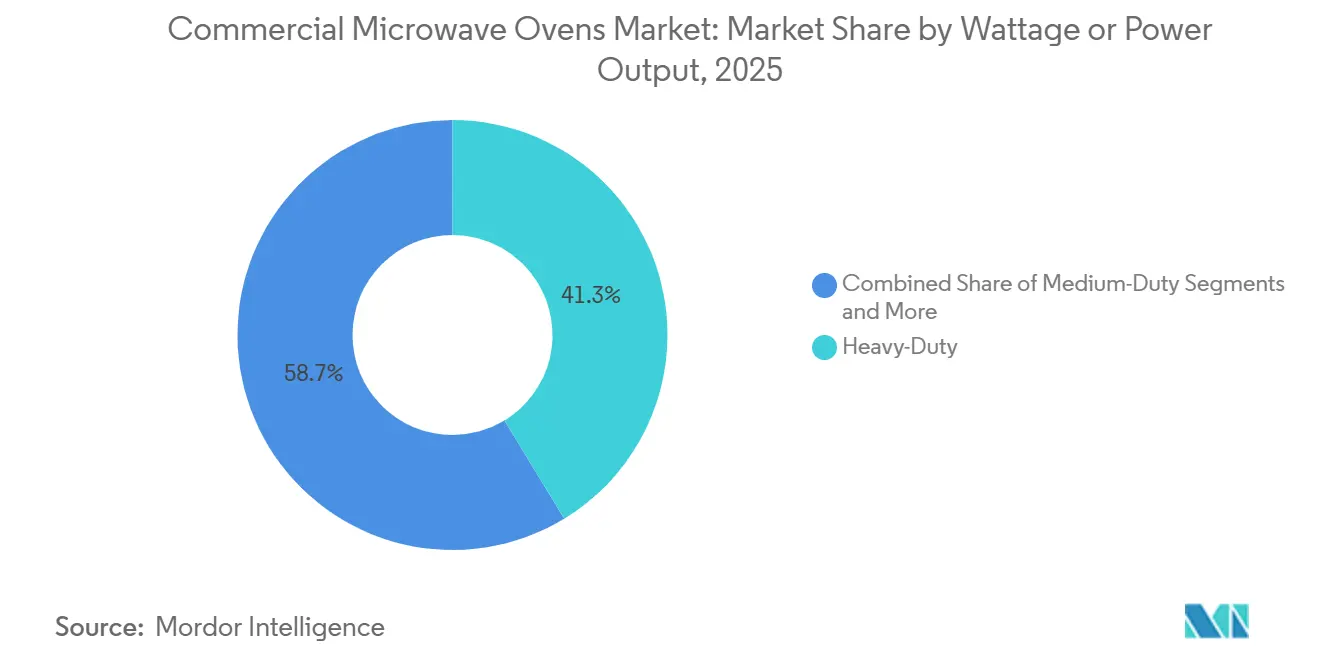

- Par puissance/rendement, les modèles à usage intensif dépassant 2 kilowatts détenaient 41,26 % de la taille du marché des fours à micro-ondes commerciaux en 2025 et devraient croître à un rythme annuel de 9,37 % jusqu'en 2031.

- Par type de produit, les unités de comptoir ou autoportantes étaient en tête avec 49,35 % de la part de marché des fours à micro-ondes commerciaux en 2025, tandis que les fours haute vitesse ou combinés devraient se développer à un CAGR de 11,72 % jusqu'en 2031.

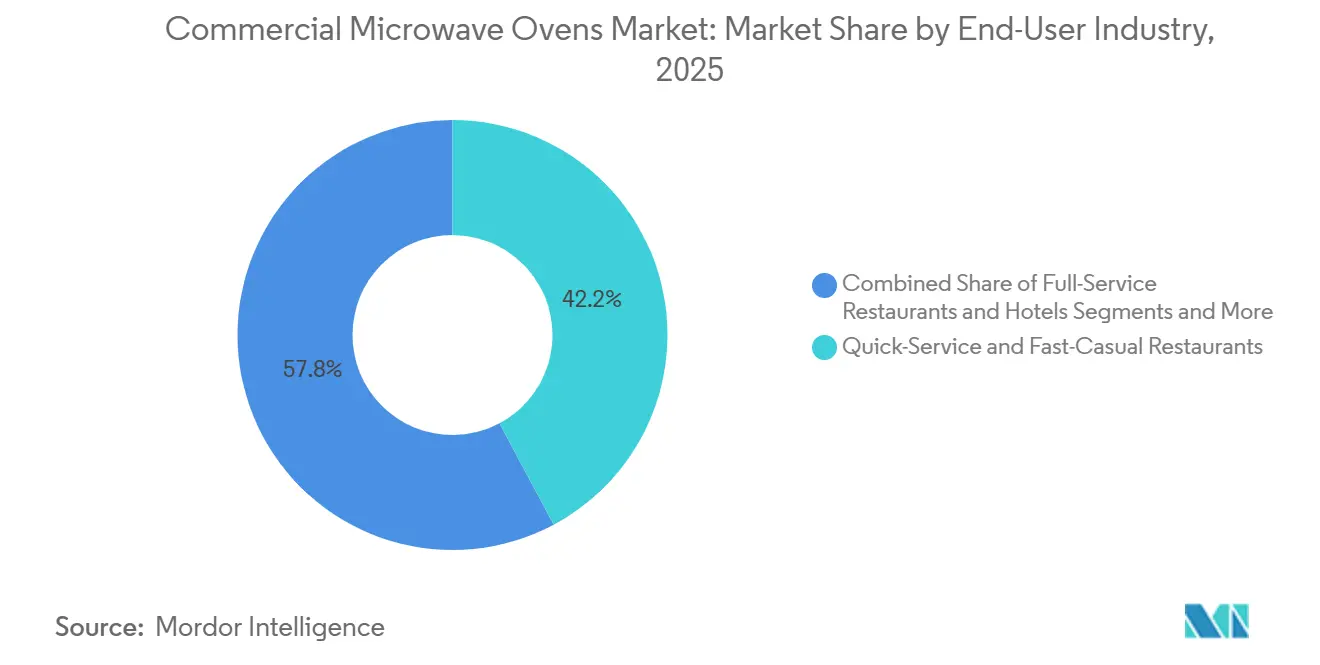

- Par secteur d'utilisation finale, les restaurants à service rapide représentaient 42,24 % de la part de marché des fours à micro-ondes commerciaux en 2025, et les supérettes et épiceries devraient croître à un rythme annuel de 9,33 % jusqu'en 2031.

- Par canal de distribution, le B2C ou la vente au détail représentait 53,35 % du marché des fours à micro-ondes commerciaux en 2025, et le B2B ou les ventes directes devraient afficher un CAGR de 10,24 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,65 % du marché des fours à micro-ondes commerciaux en 2025, et la région Asie-Pacifique devrait enregistrer un CAGR de 11,32 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fours à micro-ondes commerciaux

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les restaurants à service rapide se développent et les cuisines de livraison de repas prospèrent | +2.1% | Mondial, avec des gains précoces en Amérique du Nord, en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Les technologies à magnétron et à onduleur deviennent plus économes en énergie | +0.9% | Europe, zones métropolitaines américaines à tarifs d'électricité élevés, Japon | Long terme (≥ 4 ans) |

| L'automatisation des cuisines progresse en raison des pénuries de main-d'œuvre post-Covid | +1.8% | Amérique du Nord en tête, extension vers l'Europe occidentale | Court terme (≤ 2 ans) |

| Les fours programmables bénéficient de contrôles de sécurité alimentaire plus stricts | +0.7% | Amérique du Nord, Union européenne | Moyen terme (2 à 4 ans) |

| Les fours combinés haute vitesse sans conduit d'évacuation gagnent en popularité | +1.3% | Marchés urbains mondiaux, notamment les surfaces inférieures à 93 m² | Moyen terme (2 à 4 ans) |

| Les autodiagnostics pilotés par l'IA réduisent les temps d'arrêt | +0.6% | Premiers adoptants : Japon, Corée du Sud, chaînes de restauration rapide américaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les restaurants à service rapide se développent et les cuisines de livraison de repas prospèrent

Le nombre d'établissements de restauration rapide aux États-Unis continue de croître, soutenu par une progression régulière d'une année sur l'autre et une contribution économique globale solide. Les habitudes de commande sont de plus en plus orientées vers la consommation hors établissement, ce qui accroît les exigences en matière de performance de réchauffage homogène et de contrôle strict des délais pendant les périodes de pointe. Les opérateurs privilégient les cycles de cuisson programmables qui préservent la texture, éliminent les points froids et améliorent la satisfaction lors de la livraison. Les formats de cuisson rapide et haute vitesse qui réduisent considérablement le temps de préparation sans compromettre la qualité répondent bien à ces exigences opérationnelles et aident à gérer les pics de volume liés aux commandes numériques. Alors que le marché des fours à micro-ondes commerciaux met l'accent sur un déploiement rapide dans les régions à forte croissance, les fabricants intégrés verticalement proposant des systèmes dotés d'intelligence artificielle avec des délais de livraison courts sont bien positionnés pour soutenir l'expansion des chaînes, notamment là où les petites surfaces et l'efficacité du débit sont essentielles.

Les technologies à magnétron et à onduleur deviennent plus économes en énergie

Les systèmes à onduleur délivrent un flux d'énergie continu au lieu de la pulsation traditionnelle marche-arrêt, ce qui réduit la consommation d'énergie et favorise des résultats reproductibles pour les aliments sensibles susceptibles de brûler lors des cycles de pointe. Les opérateurs européens confrontés à des tarifs d'électricité au détail élevés ont accéléré la modélisation du retour sur investissement et privilégient les plateformes à onduleur qui prolongent également la durée de vie des composants par rapport aux conceptions pulsées héritées. Les acteurs établis de l'électronique qui génèrent des liquidités à partir de composants haute efficacité adjacents orientent leurs financements vers la R&D sur les onduleurs, et cette feuille de route commence à influencer les plateformes commerciales sur le terrain. Les générateurs RF à semi-conducteurs, qui remplacent les magnétrons par des modules d'alimentation à semi-conducteurs offrant un contrôle plus fin et aucun délai de préchauffage, restent des produits haut de gamme en raison de leur coût en capital plus élevé, mais représentent la prochaine étape en matière de cuisson de précision. À mesure que le marché des fours à micro-ondes commerciaux arrive à maturité dans les régions sensibles à l'énergie, le choix technologique suit de plus en plus le coût total de possession plutôt que le seul prix d'achat, une évolution renforcée par les mandats d'efficacité énergétique et les objectifs d'économies sur le cycle de vie. Les communications financières des entreprises montrent également comment la croissance des bénéfices dans les secteurs de l'énergie et des semi-conducteurs soutient l'innovation susceptible de se diffuser vers les plateformes de cuisine professionnelle.

L'automatisation des cuisines progresse en raison des pénuries de main-d'œuvre post-Covid

Les taux de postes vacants dans la restauration aux États-Unis sont restés proches de 12 % tout au long de 2024 et ont continué à peser sur les ratios de personnel en 2025, ce qui a maintenu l'automatisation dans la feuille de route à court terme de nombreuses chaînes. Une grande partie des restaurants ont adopté des technologies en 2024 et prévoient de continuer en 2025, invoquant la nécessité de simplifier les tâches de préparation et de standardiser la production grâce à des routines simples à un seul bouton. Les cycles de cuisson rapide programmables réduisent le temps de formation en mémorisant des étapes à plusieurs phases que n'importe quel membre du personnel peut exécuter pendant les périodes de pointe tout en maintenant une qualité constante. L'engagement en salle bénéficie du transfert des tâches répétitives en cuisine vers des routines automatisées, ce qui contribue à maintenir la vitesse de service aux heures de pointe. Les tendances d'adoption suggèrent que le marché des fours à micro-ondes commerciaux continuera d'intégrer des fonctionnalités telles que les recettes en nuage et les diagnostics de service connectés qui allègent la charge d'assistance et stabilisent le temps de fonctionnement dans les établissements très fréquentés. Les communications sectorielles mettent également en avant des projets pilotes de robotique et d'autres projets d'automatisation qui complètent les fours connectés et contribuent à combler les lacunes en matière de personnel sans sacrifier la sécurité ni le débit.

Les fours programmables bénéficient de contrôles de sécurité alimentaire plus stricts

Les auditeurs accordent une importance croissante aux enregistrements de cuisson vérifiables numériquement dans les grands établissements et dans la restauration collective institutionnelle, ce qui fait de la journalisation des données HACCP intégrée une exigence pratique. Les fours à micro-ondes commerciaux programmables fournissent des profils temps-température étiquetés qui suppriment le besoin de journaux papier, et les tableaux de bord en nuage présentent l'état en temps réel et l'historique de l'ensemble des parcs. Les plateformes multimodales associant micro-ondes, vapeur et air chaud prennent en charge des menus variés tout en capturant des enregistrements complets des cycles de cuisson adaptés aux audits. Le programme politique comprend également des mesures d'étiquetage des aliments et de nutrition avec des objectifs de publication en 2026, ce qui maintient la conformité à l'ordre du jour des grands opérateurs multi-sites et de leurs partenaires équipementiers. À mesure que le marché des fours à micro-ondes commerciaux s'aligne sur les audits pilotés par les données, les plateformes connectées qui automatisent la conformité offrent un retour sur investissement clair en réduisant les risques et les tâches de suivi manuel[1]U.S. Food and Drug Administration, "Foods Program Regulations Under Development," U.S. Food and Drug Administration, fda.gov. Les suites de connectivité des leaders de la catégorie, qui comprennent le reporting énergétique et la surveillance à distance, sont déjà standard dans de nombreuses installations et continuent d'évoluer avec les nouvelles exigences en matière de cybersécurité et de partage de données dans toutes les régions.

Analyse de l'impact des freins*

| Frein | Impact approximatif (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts des matières premières, notamment l'acier et les semi-conducteurs | -1.1% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Concurrence accrue des fours à convection à cuisson rapide | -0.9% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Préoccupations accrues en matière de cybersécurité liées aux modèles connectés à l'IoT | -0.4% | Segments entreprises en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Réglementations incertaines concernant les émissions RF sur les marchés émergents | -0.3% | Moyen-Orient, Afrique, certains marchés d'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des matières premières, notamment l'acier et les semi-conducteurs

L'inflation des coûts des intrants en acier et en composants électroniques influence les devis et les délais de livraison, ce qui peut différer les achats planifiés dans les segments sensibles aux prix. Les fabricants ont partiellement atténué leur exposition grâce à des achats à grande échelle, des stratégies d'approvisionnement multiple et une standardisation de la conception pour améliorer l'interchangeabilité des composants. Certaines chaînes réagissent en prolongeant les cycles de remplacement ou en privilégiant les remises en état, ce qui redistribue les flux de commandes vers les contrats de service et les pièces détachées. La visibilité des prix s'améliore dans le cadre d'accords d'entreprise directs, mais les petits acheteurs indépendants sont toujours confrontés à des variations de prix catalogue et à une variabilité des délais de livraison. Le marché des fours à micro-ondes commerciaux équilibre ces vents contraires en mettant l'accent sur les économies d'énergie, les garanties de disponibilité et les caractéristiques de performance qui justifient le retour sur investissement dans des budgets d'investissement contraints, les fonctionnalités de connectivité et la surveillance à distance étant présentées comme des leviers supplémentaires d'évitement des coûts dans les contrats de service. Les directives d'achat des grandes chaînes accordent désormais autant d'importance aux délais de livraison des fournisseurs et à la disponibilité des pièces qu'aux caractéristiques principales, afin de réduire le risque de perturbation pendant les périodes de pointe.

Concurrence accrue des fours à convection à cuisson rapide

Les plateformes de cuisson rapide à convection qui s'appuient sur de l'air à haute vitesse et des commandes intelligentes de flux d'air sont en concurrence sur des niveaux de vitesse similaires, ce qui peut ralentir l'adoption chez les opérateurs qui préfèrent minimiser l'utilisation des micro-ondes dans les espaces en contact avec la clientèle. Ces systèmes mettent en avant les qualités de brunissage et de croustillant et ont fidélisé une clientèle dans les boulangeries et les cafés où la texture est un attribut central. Le positionnement concurrentiel repose donc sur la flexibilité des cycles, l'encombrement et la charge électrique, les conceptions multimodales incluant les micro-ondes surpassant souvent la convection pure lorsque la vitesse est la contrainte principale. Les formateurs produits et les équipes culinaires organisent des tests pilotes pour présenter les résultats de cycles côte à côte, ce qui facilite les évaluations comparatives dans les cahiers des charges des chaînes. Alors que le marché des fours à micro-ondes commerciaux propose de plus en plus de conceptions hybrides haute vitesse, le chevauchement avec la cuisson rapide à convection se transforme en une course aux fonctionnalités où les apports micro-ondes intégrés font la différence lorsque les secondes comptent dans les métriques de temps d'attente[2]Merrychef Product Team, "Products," Merrychef, merrychef.com. Les travaux continus sur l'efficacité énergétique et la gestion des recettes en nuage apportent une différenciation sur les coûts d'exploitation et la standardisation, ce qui est important dans les opérations multi-sites qui s'appuient sur des mises à jour centralisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance/rendement : la domination de l'usage intensif reflète les exigences de volume

Les fours à micro-ondes commerciaux à usage intensif dépassant 2,0 kilowatts détenaient 41,26 % de la taille du marché 2025, reflétant les besoins des établissements à fort débit qui exigent vitesse et constance pendant les périodes de pointe. Le segment devrait croître à un rythme annuel de 9,37 % jusqu'en 2031, soutenu par les formats de service au volant qui doivent maintenir les temps d'attente en dessous de deux minutes tout en gérant un menu plus large. Les modèles à usage moyen dans la plage de 1,2 à 2,0 kilowatts s'adaptent aux cafétérias et bureaux à volume intermédiaire où les charges de pointe sont prévisibles et où les budgets ciblent des conceptions commerciales d'entrée de gamme durables. Les fours à usage léger inférieurs à 1,2 kilowatt servent les établissements compacts qui privilégient les petites surfaces et les cycles simples plutôt que les réchauffages simultanés de plusieurs articles. À mesure que le marché des fours à micro-ondes commerciaux s'adapte à la hausse des ventes hors établissement, les niveaux de puissance sont spécifiés pour correspondre aux profils de pointe de commandes attendus plutôt qu'aux archétypes traditionnels de cuisine en arrière-salle.

Les feuilles de route d'ingénierie continuent de mettre l'accent sur la densité de puissance et l'uniformité, avec des conceptions à double magnétron équilibrant vitesse et couverture de la cavité pour réduire les points froids aux niveaux de puissance à usage intensif. Les lancements de produits qui poussent vers un préchauffage plus rapide et un flux d'air plus uniforme montrent comment la catégorie évolue vers un terrain hybride haute vitesse avec un meilleur brunissage tout en préservant la vitesse des micro-ondes. Un accent notable est mis sur l'empilabilité et le dégagement vertical, ce qui influence le nombre d'unités pouvant tenir sur une ligne sans compromettre les prises d'air. La durabilité de la plateforme et la conception du refroidissement restent également centrales, car les cycles à puissance élevée génèrent des charges thermiques qui affectent la durée de vie des composants sur de longues heures d'ouverture. Ces améliorations aident le marché des fours à micro-ondes commerciaux à maintenir le leadership à usage intensif à grande échelle et à préserver la constance dans les cuisines des chaînes où la stabilité en période de pointe est primordiale.

Par type de produit : la flexibilité propulse le leadership du comptoir, l'innovation alimente l'essor de la haute vitesse

Les unités de comptoir et autoportantes ont capturé 49,35 % de la taille du marché 2025 grâce à une installation prête à l'emploi et à une compatibilité avec les agencements existants dépourvus d'encastrements intégrés. Les fours haute vitesse ou combinés intégrant micro-ondes, convection et impingement devraient se développer à un CAGR de 11,72 % jusqu'en 2031, ce qui reflète une demande croissante pour des cycles plus courts et des menus polyvalents sans travaux de hotte. Les formats encastrés conservent une place dans les cuisines à service complet avec des rénovations planifiées, mais les cycles de décision et la complexité d'installation ralentissent les gains de parts par rapport à la croissance des comptoirs. Le développement de produits met en avant des cavités plus grandes dans des cadres compacts afin que les assiettes standard et les plaques demi-format s'adaptent, ce qui améliore l'utilisation par mètre carré. Cette variété maintient la réactivité du marché des fours à micro-ondes commerciaux aux réalités d'agencement des restaurants à service rapide, des supérettes et du commerce de détail en petit format.

L'innovation dans la catégorie des comptoirs se concentre sur des conceptions empilables à faible encombrement qui offrent néanmoins des vitesses de flux d'air élevées et une flexibilité multimode. La connectivité et la gestion des recettes en nuage deviennent des exigences standard dans les déploiements multi-sites, ce qui réduit le temps de reformation et stabilise les résultats entre les équipes. Les gammes haute vitesse continuent d'améliorer les rapports cavité/encombrement et les commandes de cycle pour atteindre les objectifs de vitesse pour les pizzas, sandwichs et produits de boulangerie. Les communications des fournisseurs mettent en avant des cycles 80 % plus rapides par rapport aux méthodes conventionnelles, ce qui soutient la préparation aux périodes de pointe et élève le plafond de l'innovation des menus dans les sites à espace contraint. Ces avancées en matière de conception et de logiciels soutiennent la dynamique du marché des fours à micro-ondes commerciaux dans les modèles de comptoir et hybrides qui équilibrent vitesse, qualité et encombrement dans les établissements urbains.

Par secteur d'utilisation finale : les restaurants à service rapide dominent la part, les supérettes accélèrent

Les restaurants à service rapide et décontracté représentaient 42,24 % de la part de marché des revenus des utilisateurs finaux en 2025, soutenus par la croissance du nombre d'établissements et l'élargissement des menus nécessitant un réchauffage précis sous contrainte de temps. Les supérettes et épiceries devraient croître à un rythme annuel de 9,33 % jusqu'en 2031, à mesure que les programmes de plats chauds à emporter se développent et contribuent à monétiser les espaces sous-utilisés lors des créneaux du petit-déjeuner et du déjeuner. Les restaurants à service complet et les hôtels contribuent à une demande de remplacement stable et continuent d'ajouter des fonctionnalités de connectivité pour centraliser le contrôle et la tenue des registres. Les établissements institutionnels tels que les hôpitaux, les écoles et les aéroports s'orientent vers des fours compatibles HACCP et des tableaux de bord de parc qui facilitent les audits et la conformité aux politiques. Le marché des fours à micro-ondes commerciaux continue de se consolider autour de cas d'usage associant des cycles rapides à une qualité reproductible et des profils de cuisson documentés.

Les ventes hors établissement représentent désormais une part plus importante des revenus. Les planificateurs de cuisine répondent par des conceptions de ligne qui répartissent la charge sur plusieurs cavités micro-ondes ou haute vitesse pour gérer les pics sans ralentissement des files d'attente. La coordination des emballages et des cycles est également importante, car la rétention de température et la texture stimulent les commandes répétées et l'adoption plus large des menus. Ces facteurs maintiennent la performance de réchauffage au cœur de la sélection des équipements et augmentent la prime accordée aux cycles programmables qui préservent le goût et la structure des articles. Le marché des fours à micro-ondes commerciaux est donc étroitement lié à la manière dont les chaînes standardisent les flux de production numérique et intègrent les fours connectés dans des piles d'automatisation plus larges.

Par canal de distribution : la largeur du commerce de détail rencontre l'efficacité directe

Les circuits B2C ou de vente au détail, incluant les magasins multimarques, les points de vente exclusifs de marque, les plateformes en ligne et autres points de vente, détenaient 53,35 % de la taille du marché de distribution en 2025 grâce à une large couverture géographique et à la vente croisée d'accessoires. Les ventes B2B ou directes des fabricants devraient afficher un CAGR de 10,24 % jusqu'en 2031, à mesure que les grandes chaînes négocient des contrats de volume incluant formation et niveaux de service d'assistance dédiés. Les magasins multimarques facilitent les comparaisons côte à côte pour les acheteurs indépendants, tandis que les showrooms de marque s'appuient sur des démonstrations immersives qui raccourcissent les cycles de décision. Les ventes en ligne continuent de croître pour les articles à faible valeur et les réapprovisionnements, bien que les fours à prix élevé bénéficient encore de consultations en direct pour la planification de l'installation et les conditions de financement. Avec davantage d'accords d'entreprise intégrant connectivité, gestion des recettes et packages de service, le marché des fours à micro-ondes commerciaux voit les canaux directs jouer un rôle plus important dans les programmes de standardisation des chaînes.

La performance des canaux directs reflète également les centres d'innovation des fabricants qui invitent les prescripteurs dans des cuisines d'essai contrôlées pour tester des articles de menu et collecter des données de chronométrage. L'intégration des plateformes avec les tableaux de bord en nuage et les portails de service peut être démontrée dans ces environnements, ce qui renforce la confiance des équipes de cuisine centrale et des réseaux de franchisés. Le commerce de détail joue toujours un rôle essentiel pour les opérateurs indépendants qui ont besoin d'unités de remplacement immédiates ou d'options d'entrée de gamme avec une programmabilité de base. La découverte numérique via les catalogues en ligne et les configurateurs alimente à la fois les circuits directs et de vente au détail et crée un acheteur mieux informé avant la consultation finale. Cette approche mixte permet au marché des fours à micro-ondes commerciaux de servir à la fois les clients entreprises et indépendants sans éroder les avantages liés à la standardisation et au support contractuel.

Analyse géographique

L'Amérique du Nord commandait une part de marché de 36,65 % en 2025, une large base installée et des contraintes de main-d'œuvre maintenant la demande de fours programmables qui stabilisent la production avec moins de personnel qualifié. Les taux de postes vacants dans la région sont restés proches de 12 % en 2024 et en 2025, ce qui s'est aligné sur les plans d'investissement dans l'automatisation et les équipements connectés qui réduisent le temps de formation et améliorent la constance. Les magasins urbains bénéficient de conceptions haute vitesse sans conduit d'évacuation qui éliminent les coûts de hotte et permettent des menus chauds dans des sites inférieurs à 93 m², notamment dans les couloirs commerciaux denses. Les chaînes canadiennes continuent d'adopter des équipements compatibles IoT pour rationaliser la gouvernance multi-sites avec des recettes en nuage et des tableaux de bord de service. La coordination transfrontalière des approvisionnements dans le cadre de l'ACEUM soutient le flux des composants, tandis que les discussions tarifaires depuis début 2025 ont renforcé l'accent sur la diversification des fournisseurs pour gérer l'exposition dans les assemblages complexes.

La région Asie-Pacifique devrait croître à un CAGR de 11,32 % de 2026 à 2031, portée par la pénétration croissante des chaînes et les investissements dans des équipements automatisés compacts pour les magasins en petit format. La croissance de la Chine dans les formats à service limité et la capacité des fabricants régionaux à raccourcir les délais de livraison soutiennent des déploiements plus rapides dans les villes de rang 2 et au-delà. L'expansion de l'Inde dans les points de restauration rapide jusqu'en 2026 stimule la demande de fours de comptoir et haute vitesse robustes fonctionnant sous des réseaux électriques variables, et les réseaux de franchise intègrent des exigences de recettes en nuage dans leurs cahiers des charges pour coordonner les menus entre les régions. Le Japon et la Corée du Sud continuent de mener en matière de diagnostics connectés et de gestion des recettes à distance, ce qui raccourcit les cycles d'assistance et rend l'optimisation inter-sites plus pratique. Le marché des fours à micro-ondes commerciaux bénéficie d'empreintes de production intégrées verticalement capables d'expédier des unités dotées d'intelligence artificielle avec de courts délais de livraison dans les pipelines de magasins d'Asie du Sud-Est.

La taille du marché européen est façonnée par les mesures d'écoconception et les priorités énergétiques qui incitent les opérateurs à adopter des plateformes à onduleur efficaces et une supervision connectée pour les parcs. Le programme d'écoconception de l'Union européenne pour les petits appareils comprend des exigences de puissance en veille plus strictes en 2026, ce qui s'aligne sur les efforts des opérateurs pour réduire les factures d'électricité sous des tarifs au détail plus élevés dans plusieurs États membres. Le carbone sur le cycle de vie et le coût total de possession figurent dans les évaluations, et des certifications telles qu'Energy Star et la liste des technologies énergétiques du Royaume-Uni restent des signaux utiles dans les processus de sélection des produits. Les plateformes combi et haute vitesse compatibles réseau avec conformité publiée à la directive européenne sur les équipements radio contribuent à réduire les frictions d'approvisionnement pour les acheteurs entreprises ayant des bases de référence strictes en matière de cybersécurité. En dehors de l'Europe, la demande en Amérique du Sud se concentre au Brésil, en Argentine, au Chili et au Pérou pour moderniser les équipements de restauration urbaine hérités, et le Moyen-Orient et l'Afrique continuent de bénéficier de la croissance de l'hôtellerie dans les pays du Conseil de coopération du Golfe, avec des hôtels et des établissements de voyage haut de gamme spécifiant des normes internationales. Le marché des fours à micro-ondes commerciaux dans ces régions met l'accent sur la durabilité, la réparabilité et la documentation de conformité pour servir les acheteurs multinationaux et s'intégrer dans les écosystèmes de service locaux.

Paysage concurrentiel

Le marché des fours à micro-ondes commerciaux est modérément concentré, les cinq premières entreprises contrôlant environ la moitié de la part mondiale, laissant des opportunités aux spécialistes axés sur des technologies ou des besoins d'utilisation finale spécifiques. Panasonic, Midea Group avec Galanz, Sharp, le portefeuille d'Ali Group incluant Merrychef et Amana Commercial, et Whirlpool constituent les principaux acteurs mondiaux, soutenus par une fabrication à grande échelle et une forte notoriété de marque. Samsung et LG étendent leur expertise en appareils connectés aux cuisines professionnelles en intégrant des caméras, une logique de cuisson basée sur l'IA et une connectivité Wi-Fi pour la cohérence des recettes à l'échelle des chaînes. The Middleby Corporation continue de faire progresser ses gammes de fours haute vitesse TurboChef et Merrychef au sein d'un écosystème de restauration commerciale plus large centré sur la vitesse, la disponibilité et l'intégration des systèmes. Des concurrents multimodaux tels que Rational renforcent la demande de fours combinant micro-ondes, vapeur et air chaud, séduisant les opérateurs à la recherche de multifonctionnalité dans un encombrement compact.

Les initiatives stratégiques dans le secteur mettent l'accent sur l'intégration verticale, les plateformes de service connectées et une expansion plus rapide sur les marchés Asie-Pacifique. Middleby a annoncé des plans pour scinder sa division de transformation alimentaire en une société cotée indépendante d'ici 2026, permettant à sa division de restauration commerciale de poursuivre des acquisitions avec une structure de capital plus ciblée. La plateforme de restauration commerciale de l'entreprise a généré 2,38 milliards USD de revenus en 2024 avec des marges d'EBITDA ajusté supérieures à 27 %, reflétant de solides performances dans les fours haute vitesse et les services connectés. Panasonic a mis en avant sa résilience financière en 2025 tout en développant des partenariats autour d'assistants de cuisson dotés d'intelligence artificielle qui contribuent à standardiser la production dans les chaînes de restaurants. Samsung a également introduit des systèmes de caméra pilotés par l'IA qui reconnaissent automatiquement les aliments et optimisent les paramètres, réduisant les exigences de formation et simplifiant les flux de travail en cuisine.

L'échelle de fabrication et l'accès aux composants sont de plus en plus utilisés pour raccourcir les délais de livraison et stabiliser les chaînes d'approvisionnement. Midea a investi 8,8 milliards RMB (1,21 milliard USD) en R&D au cours du premier semestre 2025 et a atteint 43 milliards RMB (5,89 milliards USD) sur trois ans, tout en développant sa fabrication à l'étranger pour améliorer la réactivité régionale et réduire le risque logistique[3]Midea Global Communications, "Midea Wins Forbes China Flagship Brand Again," Midea Group, midea.com. Whirlpool s'est engagé à investir 300 millions USD dans des installations américaines en 2025 pour améliorer l'automatisation, l'efficacité énergétique et la production nationale d'appareils connectés[4]Whirlpool Investor Relations, "Q3 2025 Earnings Presentation," Whirlpool Corporation, whirlpoolcorporation.com. Alto-Shaam a présenté de nouveaux fours pour la nutrition scolaire et a marqué un anniversaire important avec des modèles combi certifiés Energy Star conçus pour la fiabilité et l'efficacité institutionnelles. Dans l'ensemble du secteur, les fournisseurs renforcent leur documentation en matière de cybersécurité pour répondre aux exigences européennes en évolution, tandis que la technologie RF à semi-conducteurs reste une voie premium mais prometteuse vers un contrôle énergétique plus précis dans les futures plateformes connectées.

Leaders du secteur des fours à micro-ondes commerciaux

Panasonic Corporation

Midea Group (Galanz)

Sharp Corporation

Ali Group (Amana / Menumaster)

Whirlpool Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Sharp Electronics of Canada a dévoilé une offre élargie de fours à micro-ondes commerciaux pour la restauration canadienne, ajoutant les modèles à usage moyen R 21LCFS et R 21LVF ainsi que les modèles à usage intensif TwinTouch R CD1200M et R CD1800M avec doubles panneaux de commande.

- Février 2025 : Sharp a lancé le four haute vitesse Celerity au Kitchen & Bath Industry Show de Las Vegas, doté d'un Golden Heater inédit dans le secteur conçu pour des performances à haute température plus rapides, avec une disponibilité aux États-Unis prévue à l'automne 2025.

- Février 2025 : Samsung a annoncé le four Bespoke AI avec caméra intégrée et AI Pro Cooking qui reconnaît 80 plats et optimise les paramètres pour une préparation automatisée dans les usages commerciaux légers et résidentiels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des fours à micro-ondes commerciaux comme l'ensemble des unités à micro-ondes nouvellement fabriquées, à brancher ou encastrées, d'une puissance supérieure à 1 kW, conçues spécifiquement pour les environnements de restauration commerciale, d'hôtellerie, de restauration collective institutionnelle ou de préparation de snacks en commerce de détail. Ces fours comprennent les classes légère, moyenne et lourde, ainsi que les modèles combinés haute vitesse intégrant une cuisson par convection ou par impingement.

Exclusion du périmètre : les fours à micro-ondes ménagers vendus aux consommateurs pour un usage domestique ne sont pas comptabilisés.

Aperçu de la segmentation

- Par puissance/rendement

- Usage léger (moins de 1,2 kW)

- Usage moyen (1,2–2,0 kW)

- Usage intensif (plus de 2,0 kW)

- Par type de produit

- Comptoir/autoportant

- Encastré/au-dessus de la cuisinière

- Haute vitesse/combiné

- Par secteur d'utilisation finale

- Restaurants à service rapide et décontracté

- Restaurants à service complet et hôtels

- Supérettes et épiceries

- Restauration collective institutionnelle (hôpitaux, écoles, aéroports)

- Par canal de distribution

- B2C/Vente au détail

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- B2B/Directement auprès des fabricants

- B2C/Vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des acheteurs d'équipements pour chaînes de restauration, des concepteurs de cuisines indépendants et des responsables de distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les répondants valident les hypothèses de cycle d'utilisation, les intervalles de remplacement et l'évolution vers les modèles haute vitesse sans ventilation, tandis que de courts sondages en ligne auprès de traiteurs et d'exploitants de supérettes servent à établir des références en matière d'attentes de débit unitaire.

Recherche documentaire

Nos analystes extraient d'abord les volumes d'expédition et d'échanges commerciaux codés sous HS 851650 à partir des tableaux de bord douaniers nationaux tels qu'UN Comtrade, le DataWeb de l'US International Trade Commission et les Douanes chinoises, qui indiquent le trafic mondial par tranche de puissance. Ensuite, nous examinons les indicateurs de la demande des restaurateurs issus de la National Restaurant Association, des nuitées d'hébergement touristique d'Eurostat et des audits de cycles de menus de Technomic afin d'évaluer les bases d'installation et les taux de remplacement. Les normes d'efficacité énergétique du US Department of Energy et les fichiers EU Ecodesign nous aident à délimiter la dispersion des prix par classe de puissance. Les dépôts de documents d'entreprises consultés via D&B Hoovers et les flux d'actualités sur Dow Jones Factiva fournissent les prix de vente moyens et les ventes unitaires des entreprises. Ces sources sont données à titre indicatif ; de nombreux autres documents publics et bulletins sectoriels sont consultés à des fins de triangulation.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant est appliqué. Les réconciliations import-export et les dénombrements nationaux des points de vente de restauration commerciale constituent le bassin de la demande, qui est ensuite recoupé avec les agrégats d'échantillons de fournisseurs (ASP × volume) pour affiner les totaux. Les variables clés comprennent : 1) la croissance du nombre de points de vente de restauration rapide, 2) la durée de vie moyenne des fours, 3) la tendance des coûts des magnétrons, 4) la part des unités lourdes dans les nouvelles installations, et 5) la pénétration des ventes d'équipements en ligne. Une régression multivariée projette chaque facteur jusqu'en 2030, après quoi une analyse de scénarios ajuste les résultats en fonction des mandats d'efficacité énergétique ou des chocs sur les matières premières. Les lacunes dans les données de distribution sont comblées en appliquant des ratios de cycles de remplacement éprouvés, recueillis lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de deux révisions par des analystes, au cours desquelles les anomalies par rapport aux tendances externes d'expédition ou les brusques variations d'ASP déclenchent des vérifications supplémentaires. Les rapports sont actualisés annuellement, et les événements significatifs tels que les modifications tarifaires entraînent des mises à jour en cours de cycle ; une dernière passe de validation est effectuée avant la livraison au client.

Pourquoi notre référence sur le marché des fours à micro-ondes commerciaux mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils de puissance différents, regroupent les unités ménagères ou appliquent des courbes de croissance uniformes.

Les principaux facteurs d'écart comprennent l'inclusion variable des fours combinés haute vitesse, la conversion des devises aux taux au comptant par rapport aux taux annuels moyens, et des cadences de mise à jour moins fréquentes qui manquent les rebonds rapides de la demande post-pandémique. La surveillance trimestrielle des flux commerciaux de Mordor et les filtres de cycle d'utilisation vérifiés par entretiens réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,54 Md USD (2025) | Mordor Intelligence | - |

| 4,83 Md USD (2024) | Global Consultancy A | Combine les unités résidentielles et utilise la valeur de la base installée plutôt que les nouvelles ventes |

| 3,27 Md USD (2024) | Trade Journal B | Applique les prix catalogue sans remises de distribution ; couverture géographique limitée pour l'Afrique |

| 2,80 Md USD (2024) | Industry Association C | Exclut les fours de faible puissance inférieurs à 1,2 kW et ne tient pas compte de l'ajustement du cycle de remplacement |

Ces contrastes montrent que notre sélection rigoureuse du périmètre, le suivi des variables et l'actualisation annuelle offrent aux décideurs une référence équilibrée et transparente qu'ils peuvent citer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives du marché des fours à micro-ondes commerciaux jusqu'en 2031 ?

La taille du marché des fours à micro-ondes commerciaux est de 1,66 milliard USD en 2026 et devrait atteindre 2,39 milliards USD d'ici 2031 à un CAGR de 7,53 %, reflétant une demande soutenue pour les formats programmables et haute vitesse sans conduit d'évacuation dans la restauration multi-sites.

Quels types de produits connaissent la croissance la plus rapide dans les fours à micro-ondes commerciaux ?

Les fours haute vitesse ou combinés intégrant micro-ondes, convection et impingement devraient se développer à un rythme annuel de 11,72 % jusqu'en 2031, les opérateurs cherchant à réduire les temps de cycle et à diversifier les menus sans travaux de hotte.

Quels utilisateurs finaux représentent la plus grande demande en fours à micro-ondes commerciaux ?

Les restaurants à service rapide étaient en tête avec 42,24 % de part en 2025 en raison de leurs besoins élevés en débit, tandis que les supérettes et épiceries affichent la croissance la plus rapide avec un CAGR de 9,33 % à mesure que les plats chauds à emporter se développent.

Quelle région est en tête et quelle région connaîtra la croissance la plus rapide dans les fours à micro-ondes commerciaux ?

L'Amérique du Nord était en tête avec 36,65 % de part en 2025, tandis que l'Asie-Pacifique est prévue comme la région à la croissance la plus rapide avec un CAGR de 11,32 % de 2026 à 2031, portée par les déploiements de chaînes et les formats compacts automatisés.

Quelle classe de puissance domine le paysage des fours à micro-ondes commerciaux ?

Les fours à usage intensif dépassant 2,0 kilowatts détenaient 41,26 % des revenus en 2025 et devraient croître à un rythme annuel de 9,37 % jusqu'en 2031, les formats de service au volant et à forte livraison se concentrant sur la vitesse et la constance.

Comment la connectivité influence-t-elle les décisions d'achat dans les fours à micro-ondes commerciaux ?

Les acheteurs privilégient les fours dotés de Wi-Fi, de gestion des recettes en nuage et de maintenance prédictive, car ces fonctionnalités réduisent le temps de formation, améliorent la conformité et limitent les temps d'arrêt imprévus dans les grands parcs.

Dernière mise à jour de la page le: