Taille et part du marché du four à micro-ondes en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

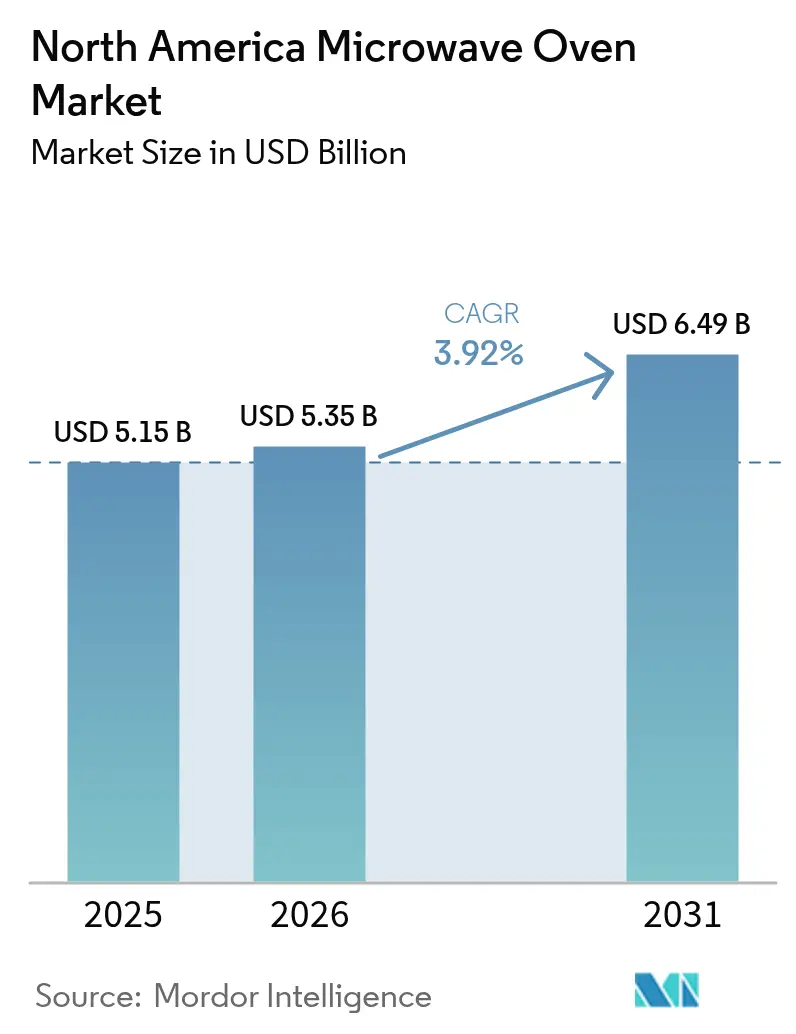

| Taille du marché de l'année de base (2025) | 5.15 Milliards de dollars |

| Taille du Marché (2026) | 5.35 Milliards de dollars |

| Taille du Marché (2031) | 6.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du four à micro-ondes en Amérique du Nord par Mordor Intelligence

La taille du marché du four à micro-ondes en Amérique du Nord était évaluée à 5,15 milliards USD en 2025 et devrait croître de 5,35 milliards USD en 2026 pour atteindre 6,49 milliards USD d'ici 2031, à un TCAC de 3,92 % durant la période de prévision (2026-2031). Les achats de remplacement surpassent désormais les ventes à des primo-acquéreurs, alors que les ménages approchent d'une pénétration totale du marché, bien que l'appétit pour la mise à niveau reste sain grâce aux designs multifonctionnels, à la connectivité intelligente et à des règles d'efficacité énergétique plus strictes. Les unités encastrées haut de gamme bénéficient des dépenses de rénovation, tandis que les modèles de comptoir restent dominants dans les logements locatifs et les cuisines de plus petite taille. Les fabricants défendent leur pertinence face aux fours à air chaud pulsé en intégrant des modes convection, gril et friture à l'air dans une seule cavité. La rivalité concurrentielle s'est intensifiée alors que LG, Samsung, Whirlpool et GE s'efforcent d'intégrer des conseils de cuisson pilotés par l'IA, le contrôle vocal et des services IoT qui font augmenter les prix de vente moyens tout en fidélisant les clients à des écosystèmes propriétaires.

Points clés du rapport

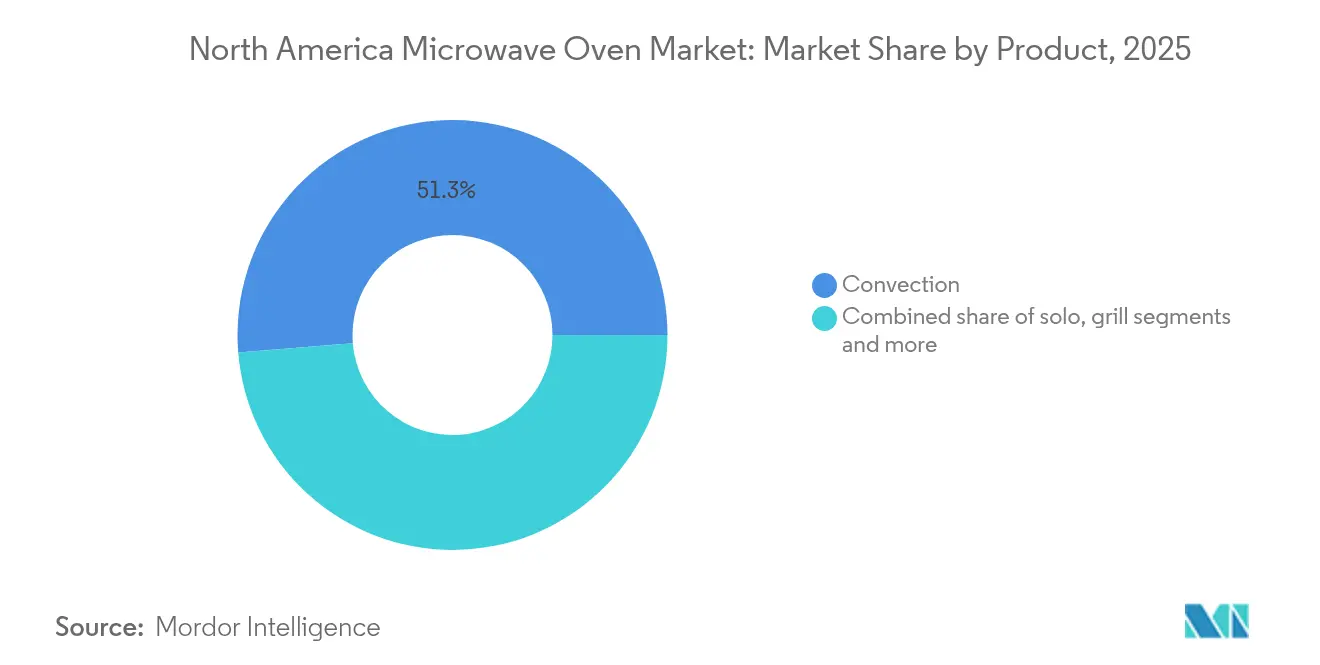

- Par produit, les micro-ondes à convection ont mené avec une part de revenus de 51,30 % en 2025, tandis que les variantes à gril devraient croître à un TCAC de 4,52 % jusqu'en 2031.

- Par structure, les appareils de comptoir ont détenu 64,55 % de la part du marché du four à micro-ondes en Amérique du Nord en 2025 ; les modèles encastrés devraient croître à un TCAC de 5,33 % jusqu'en 2031.

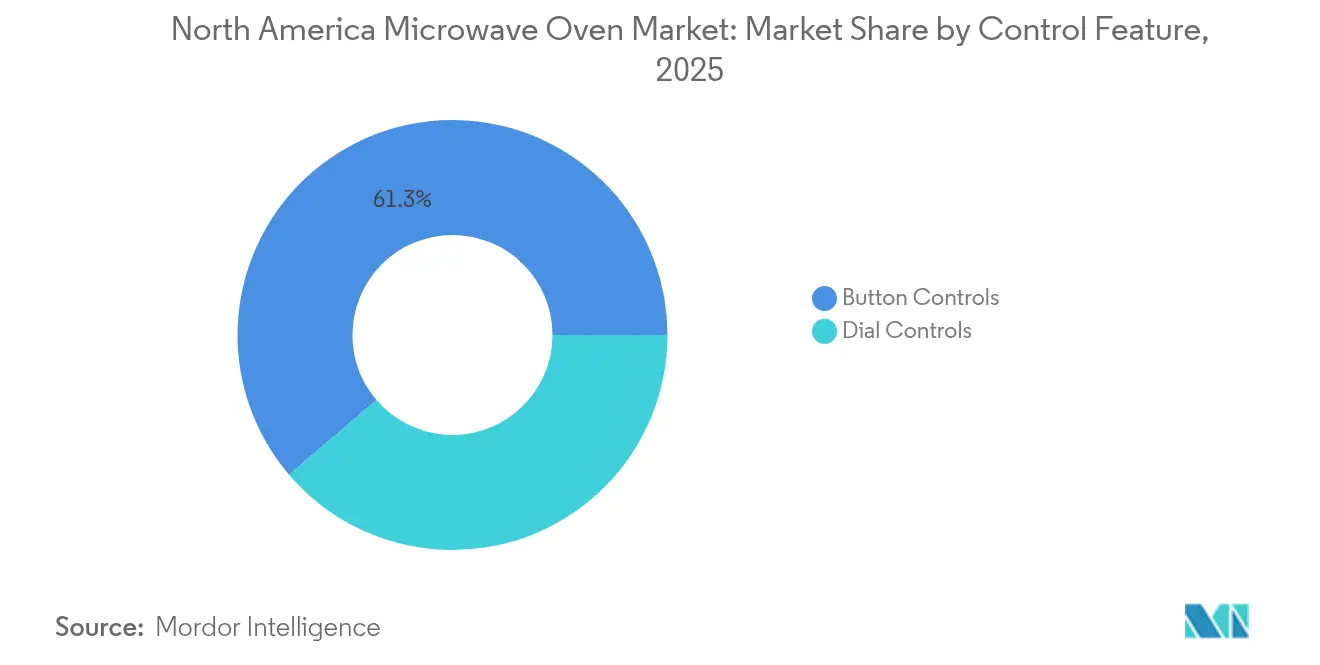

- Par caractéristique de commande, les interfaces à boutons ont capturé 61,25 % de la part du marché du four à micro-ondes en Amérique du Nord en 2025 et progressent à un TCAC de 5,5 % jusqu'en 2031.

- Par capacité, la catégorie 25-29 litres a détenu 35,60 % de la taille du marché du four à micro-ondes en Amérique du Nord en 2025, tandis que les modèles de 30 litres et plus devraient croître à un TCAC de 5,28 % entre 2026 et 2031.

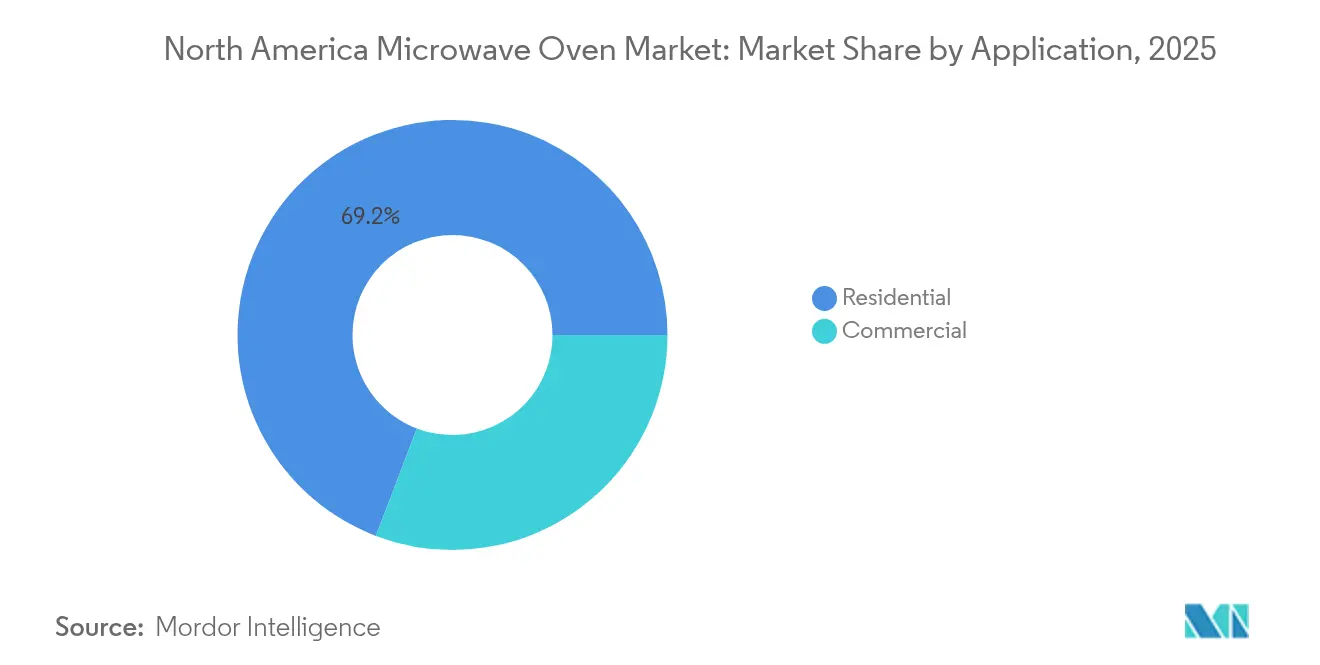

- Par application, l'usage résidentiel a représenté 69,20 % de la taille du marché du four à micro-ondes en Amérique du Nord en 2025, tandis que la demande commerciale progresse à un TCAC de 5,05 %.

- Par canal de distribution, les magasins multimarques ont capturé 39,10 % des revenus en 2025 ; les ventes en ligne progressent à un TCAC de 5,82 % jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 70,50 % de la taille du marché du four à micro-ondes en Amérique du Nord en 2025, tandis que le Canada affiche le TCAC le plus rapide à 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du four à micro-ondes en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible et rénovations de cuisine | +1.2% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Croissance des ventes d'appareils électroménagers en ligne | +0.8% | Amérique du Nord (plus forte au Canada) | Court terme (≤ 2 ans) |

| Réglementations d'efficacité énergétique stimulant les remplacements | +0.9% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Expansion des cuisines fantômes et des kits repas | +0.6% | Centres urbains à travers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande liée au maintien à domicile des personnes âgées pour des appareils faciles à utiliser | +0.5% | Marchés suburbains des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et rénovations de cuisine

Les budgets de rénovation de cuisine ont augmenté, raccourcissant les cycles de remplacement des micro-ondes encastrés, car les propriétaires recherchent une intégration harmonieuse dans les armoires et des finitions haut de gamme. Les modèles à montage affleurant et à tiroir, tels que le design sans plateau tournant de 1,1 pi³ de Whirlpool lancé au KBIS 2024, répondent à cette demande [1]Whirlpool, "Micro-ondes à montage affleurant de 1,1 pi³," whirlpool.com . Les ménages à revenus élevés remplacent souvent toute une gamme d'appareils de cuisson lors des rénovations, stimulant les ventes intersectorielles. La connectivité intelligente et les commandes tactiles capacitives séduisent les acheteurs soucieux du design, faisant monter les prix de vente moyens. La volatilité des taux hypothécaires peut temporairement freiner les dépenses de rénovation, mais les projets de réaménagement refoulés continuent de soutenir la croissance à moyen terme.

Croissance des ventes d'appareils électroménagers en ligne

Les canaux en ligne reconfigurent l'économie de la distribution. Les boutiques directes au consommateur permettent aux fabricants de proposer des extensions de garantie et des abonnements à des recettes tout en collectant des données de première partie. Le Canada affiche le changement le plus marqué, car les longues distances de déplacement rendent les appareils livrés à domicile attrayants. Des frais de magasin moins élevés permettent une tarification plus compétitive, mais augmentent les coûts logistiques pour les unités encastrées lourdes nécessitant une installation professionnelle. Le marché du four à micro-ondes en Amérique du Nord connaît donc une exécution hybride, où les modèles de comptoir sont expédiés en colis tandis que les unités encastrées transitent par des installateurs locaux.

Réglementations d'efficacité énergétique stimulant les remplacements

Le Département américain de l'Énergie a finalisé des limites de puissance en veille plus strictes pour les produits de cuisson résidentiels en janvier 2024, avec une conformité obligatoire à partir du 31 janvier 2028. L'anticipation de modèles conformes plus coûteux incite au remplacement anticipé des appareils anciens, augmentant les volumes à court terme. Les fabricants adoptent des alimentations à onduleur et des magnétrons à semi-conducteurs pour atteindre les objectifs inférieurs à 1 watt. Le marché du four à micro-ondes en Amérique du Nord bénéficie de l'effet signal de la réglementation sur les économies d'énergie des ménages et la réduction des gaz à effet de serre.

Expansion des cuisines fantômes et des kits repas

Les cuisines fantômes et les assembleurs de kits repas nécessitent des micro-ondes à usage intensif pour terminer les plats rapidement et de manière homogène. Les appareils de plus de 1 200 watts servent désormais d'équipements de ligne essentiels. Des durées de vie commerciales de cinq à sept ans créent des rythmes de remplacement prévisibles qui lissent les revenus des fabricants. La sensibilité aux prix plafonne la prolifération des fonctionnalités, mais la cuisson multi-étapes programmable et les intérieurs en acier inoxydable durables restent des spécifications incontournables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Pénétration des ménages proche de la saturation | -1.8% | Marchés matures des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Préoccupations sanitaires liées aux rayonnements et à la perte de nutriments | -0.7% | Segments soucieux de leur santé à travers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pression concurrentielle des fours à air chaud pulsé de comptoir | -1.1% | Marchés urbains des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants de magnétron | -0.6% | Mondiale, concentrée en Amérique du Nord, fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration des ménages proche de la saturation

Les micro-ondes sont présents dans plus de 90 % des cuisines nord-américaines, ce qui oriente la demande vers des remplacements en fin de cycle plutôt que vers de nouvelles installations. Avec un entretien approprié et une utilisation régulière, la plupart des micro-ondes ont une durée de vie de 7 à 10 ans. Cependant, les modèles haut de gamme peuvent prolonger cette durée, de 10 à 15 ans, voire au-delà. Les marques réagissent en proposant des fonctions de convection, de friture à l'air et des capacités intelligentes pour inciter à des échanges anticipés, mais la sensibilité des consommateurs aux prix freine l'adoption. En conséquence, les producteurs poursuivent des revenus supplémentaires dans les circuits commerciaux et à l'exportation.

Préoccupations sanitaires liées aux rayonnements et à la perte de nutriments

L'examen public de l'exposition aux 2,45 GHz a augmenté après que des études de 2024 ont associé une exposition prolongée aux rayonnements des micro-ondes à un stress oxydatif cellulaire et à des modifications cochléaires. Bien que les limites de fuite de la FDA restent inchangées à 1 mW/cm² à 5 cm, les problèmes de perception influencent les décisions d'achat des familles avec enfants [2]Département américain de l'Énergie, "Le Département de l'Énergie finalise des normes d'efficacité économiques pour les nouveaux appareils de cuisson," energy.gov. Les fabricants mettent désormais en avant le renforcement des verrouillages de porte, les intérieurs sans PFAS et la technologie à onduleur à chaleur uniforme pour rassurer les acheteurs et protéger la confiance envers la marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Dominance de la convection au milieu de l'innovation du gril

Les appareils à convection ont capturé 51,30 % du marché du four à micro-ondes en Amérique du Nord en 2025, reflétant le désir des consommateurs de brunissage et de croustillant que les modèles solo traditionnels ne permettent pas. Les hybrides à gril, bien que moins nombreux, progressent à un TCAC de 4,52 % car ils font également office de friteuses à air de comptoir. Le HomeCHEF Connect 4-en-1 de Panasonic, lancé en mars 2025, illustre cette tendance avec des modes micro-ondes, convection, friture à l'air et gril. Les fabricants brouillent les frontières entre le réchauffage rapide et la cuisson principale, redessinant les ensembles concurrentiels. L'innovation continue dans le chauffage à semi-conducteurs sans magnétron pourrait débloquer des économies d'énergie plus importantes, renforçant davantage le marché du four à micro-ondes en Amérique du Nord.

La gamme de produits reflète également l'évolution des habitudes alimentaires. Les utilisateurs soucieux de leur santé préfèrent les appareils à gril ou combinés qui permettent des textures croustillantes sans huile de friture, tandis que les ménages axés sur la commodité s'en tiennent aux modèles solo pour les réchauffages rapides. Les designs haut de gamme à convection et tiroir séduisent les rénovations de luxe, même s'ils ont un prix plus élevé. La tendance vers la multifonctionnalité positionne les micro-ondes comme des appareils centraux plutôt qu'auxiliaires, soutenant la demande de remplacement malgré la saturation des appareils.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par structure : Commodité des modèles de comptoir face à l'esthétique des modèles encastrés

Les modèles de comptoir ont dominé avec une part de 64,55 % en 2025, renforcés par les locataires et les citadins qui privilégient la portabilité et les coûts initiaux réduits. Les formats encastrés, y compris les variantes à montage affleurant et à tiroir, progressent de 5,33 % par an à mesure que les projets de rénovation privilégient des lignes de vue cohérentes et des plans de travail dégagés. La série à montage affleurant de Whirlpool illustre comment des kits de garniture fins permettent une installation sans interstice sans menuiserie personnalisée. Les options de hotte-micro-ondes chevauchent les deux segments en combinant la ventilation avec la fonctionnalité du micro-ondes.

La taille du marché du four à micro-ondes en Amérique du Nord pour les unités encastrées devrait s'étendre plus rapidement que la demande globale, soutenue par des prix de vente moyens plus élevés et des taux d'attachement des détaillants pour l'installation professionnelle. Cependant, les unités de comptoir représentent toujours la majeure partie des commandes en ligne car les transporteurs de colis peuvent les gérer sans services de menuiserie. Les modèles à profil bas et faible encombrement de hotte-micro-ondes s'adressent aux cuisines plus petites, tandis que les formats à tiroir de luxe ciblent les constructions de mobilier haut de gamme. La préférence structurelle suit donc le statut d'occupation du logement, le revenu des ménages et l'activité de rénovation.

Par caractéristique de commande : Les interfaces à boutons mènent la transition numérique

Les interfaces à boutons, allant des pavés à membrane aux surfaces tactiles capacitives, représentaient une part de 61,25 % en 2025 et constituent également le segment à la croissance la plus rapide avec un TCAC de 5,5 %. L'abandon des molettes rotatives reflète la familiarité des consommateurs avec les haptiques de type smartphone et la nécessité de programmes de cuisson multi-étapes complexes. LG a présenté en décembre 2024 un micro-ondes avec écran tactile LCD de 27 pouces, soulignant la tendance vers les grands écrans. Les commandes par molette conservent une niche parmi les acheteurs soucieux du budget et les installations commerciales à usage intensif qui privilégient la longévité mécanique.

Des interfaces intuitives offrent une valeur tangible aux utilisateurs âgés qui ont besoin de polices lisibles et de menus simplifiés, soutenant les exigences de conception inclusive. L'intégration NFC et vocale permet une utilisation mains libres via des enceintes pour maison intelligente, tandis que les mises à jour du micrologiciel en direct ajoutent de nouveaux préréglages de cuisson longtemps après l'achat. L'innovation en matière de commandes par boutons soutient donc la différenciation à mesure que la technologie des magnétrons bruts approche de la banalisation, renforçant les écosystèmes de marque au sein du marché du four à micro-ondes en Amérique du Nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité : Dominance de la gamme intermédiaire avec croissance des grandes capacités

Les fours de 25-29 litres ont mené avec une part de 35,60 % en 2025, équilibrant encombrement et volume pour les repas familiaux typiques. Les appareils de plus de 30 litres se développent à un TCAC de 5,28 % alors que de plus en plus de ménages cuisinent par lots ou substituent les micro-ondes aux fours conventionnels pour économiser de l'énergie. Les opérateurs commerciaux spécifient souvent des chambres en acier inoxydable de 0,6 pi³ couplées à 1 700-2 100 watts pour un débit maximal pour les tailles d'assiettes standard. À l'inverse, les appareils de moins de 19 litres s'adressent aux résidences universitaires, aux salles de pause et aux micro-logements où l'espace sur le plan de travail reste rare.

La taille du marché du four à micro-ondes en Amérique du Nord pour les grandes cavités bénéficie de la substitution par les consommateurs des cuisinières pleine grandeur par des multi-fours capables de cuisson par convection et de friture à l'air. Les repas réfrigérés prêts à l'emploi sont également proposés dans des plateaux plus grands qui nécessitent des plateaux tournants plus larges ou des designs à fond plat, poussant les ménages vers des encombrants plus importants. Les codes énergétiques encouragent des échelles de puissance à onduleur qui adaptent la puissance au poids de la charge, améliorant l'efficacité dans les grandes chambres sans sacrifier la vitesse.

Par application : Stabilité résidentielle au milieu de l'accélération commerciale

Les acheteurs résidentiels ont contribué à hauteur de 69,20 % des revenus en 2025, soutenant le cœur mature du marché du four à micro-ondes en Amérique du Nord. La demande des ménages provient désormais principalement des cycles de renouvellement technologique plutôt que de la première acquisition. À l'inverse, le segment commercial prend de l'élan à un TCAC de 5,05 %, porté par l'infrastructure de livraison de repas, les cafétérias d'hôpitaux et les épiceries de proximité qui nécessitent un réchauffage fiable à des facteurs d'utilisation élevés. Les modèles commerciaux NE-series de 2 100 watts de Panasonic illustrent comment des composants robustifiés et une programmation multi-étapes commandent des marges premium.

Les acheteurs commerciaux évaluent le coût total de possession, en tenant compte de la durée de vie des appareils, de la flexibilité des menus et de la conformité aux normes sanitaires NSF. Les fabricants qui répondent avec des pièces modulaires et des logiciels de diagnostic sur site remportent des contrats récurrents. Les gammes résidentielles mettent l'accent sur l'esthétique, les verrous de sécurité pour enfants et l'intégration smartphone pour suivre le rythme des attentes en matière de cuisine connectée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : La croissance en ligne défie le commerce de détail traditionnel

Les magasins multimarques physiques ont détenu une part de 39,10 % en 2025, mais font face à une cannibalisation des ventes alors que les boutiques en ligne pures et les boutiques en ligne des fabricants affichent un TCAC de 5,82 %. Les modèles de comptoir sont expédiés par colis standard ; les modèles encastrés dépendent encore des showrooms et des réseaux d'installateurs, préservant la pertinence du commerce de détail. Les fabricants poursuivant une double approche proposent des couleurs ou des offres groupées exclusives en ligne pour attirer le trafic direct. Le Canada mène le changement de canal car les communautés éloignées manquent de grands magasins d'électroménagers, rendant la livraison à domicile attractive.

Les services de financement, de montage et d'enlèvement influencent le choix du canal par les consommateurs. Les détaillants en ligne s'associent à des agrégateurs de services pour reproduire le support en magasin, tandis que les magasins physiques déploient des présentoirs interactifs et des démonstrations de cuisson en direct pour présenter les nouvelles fonctionnalités telles que la friture à l'air pilotée par capteur. La convergence des canaux se stabilisera probablement à mesure que la logistique omnicanale maturera sur le marché du four à micro-ondes en Amérique du Nord.

Analyse géographique

Les États-Unis ont représenté 70,50 % des revenus de 2025 grâce à leur importante base installée, leur pipeline de rénovation actif et leur adoption précoce des appareils intelligents qui commandent des prix premium. La certitude réglementaire découlant des normes du Département de l'Énergie accélère également le renouvellement, les consommateurs anticipant les mandats d'efficacité imminents. La croissance des cuisines fantômes américaines se concentre autour des pôles métropolitains, renforçant la demande commerciale et augmentant la densité du marché du four à micro-ondes en Amérique du Nord.

Le Canada, bien que plus petit, est la zone à la croissance la plus rapide avec un TCAC de 5,12 %, car la formation de nouveaux ménages et les remises d'énergie provinciales encouragent le remplacement des anciens appareils. La pénétration du commerce électronique dépasse les niveaux américains, portée par la vaste géographie et un nombre moins important de grandes surfaces par habitant. Les codes de construction provinciaux qui favorisent les appareils ENERGY STAR stimulent également les ventes de modèles à haute efficacité, élargissant l'empreinte du marché du four à micro-ondes en Amérique du Nord au nord de la frontière.

Le Mexique reste le moteur de production de la région, tirant parti de la dynamique de rapprochement géographique (nearshoring) qui a attiré des investissements dans les appareils électroménagers de la part de Whirlpool, Electrolux, Samsung et Mabe. La demande intérieure est plus faible mais en progression parallèlement au pouvoir d'achat de la classe moyenne. La volatilité des devises et la politique tarifaire pourraient affecter l'accessibilité locale, mais les avantages de proximité maintiennent le Mexique comme partie intégrante de la résilience de la chaîne d'approvisionnement continentale.

Paysage réglementaire

Aux États-Unis, les fours à micro-ondes relèvent du cadre énergétique fédéral administré par le Département de l'Énergie des États-Unis (DOE) en vertu du 10 CFR Part 430, tandis que l'orientation des exigences énergétiques est en cours de réexamen. Le 16 mai 2025, le DOE a publié une règle proposée visant à abroger les normes fédérales de conservation de l'énergie pour les fours à micro-ondes, arguant qu'ils ne répondent pas à la définition légale d'un produit de consommation couvert. Par ailleurs, la conformité en matière de sécurité reste une exigence conditionnant l'accès au marché, la norme ANSI/UL 923 (Microwave Cooking Appliances) intégrant une révision applicable à compter du 2 mai 2026, incluant une exigence d'ouverture de porte qui impose généralement deux actions distinctes pour ouvrir la porte, sauf exceptions de conception spécifiques.

À travers l'Amérique du Nord, les fabricants doivent également composer avec les règles de conformité transfrontalière et de commerce. Les fours à micro-ondes sont généralement classés sous le code HTS 8516.50.00 à des fins tarifaires, le traitement douanier variant selon le pays d'origine et les mesures commerciales applicables (par exemple, des mesures américaines supplémentaires au-delà du taux NPF de base). Au Canada, Ressources naturelles Canada supervise les exigences fédérales en matière d'efficacité énergétique, ajoutant une couche de conformité supplémentaire pour les produits vendus sur le marché intérieur et renforçant la nécessité de certifications, d'étiquetages et de documentations spécifiques à chaque région, parallèlement aux évolutions des règles de sécurité et d'énergie aux États-Unis.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en composants et sous-ensembles (électronique haute tension, alimentations, cavités, portes, cartes de commande et pièces liées au magnétron), puis se poursuit avec l'assemblage final réparti entre les installations nord-américaines et la production délocalisée alimentant les importations. Les implantations régionales de fabrication et d'assemblage comprennent les activités de GE Appliances dans plusieurs États américains et la fabrication d'ACP, Inc. à Cedar Rapids, dans l'Iowa, tandis qu'une part significative de l'approvisionnement est assurée par des bases de fabrication asiatiques telles que Guangdong Galanz Microwave, qui expédient vers les importateurs et propriétaires de marques nord-américains.

En aval, les produits transitent par des importateurs, des bras de distribution de marque et des prestataires logistiques spécialisés vers les grandes surfaces, les distributeurs multimarques, les plateformes de commerce électronique et les canaux B2B (y compris les distributeurs de services alimentaires pour les unités légères à usage commercial). La manutention du port à l'entrepôt et la livraison assurée par des installateurs sont plus pertinentes pour les formats encastrés plus lourds et les modèles au-dessus de la cuisinière, tandis que les modèles de comptoir tendent à s'aligner sur une distribution e-commerce adaptée au colis. Les tests de conformité et la certification, y compris les exigences de sécurité UL 923 et les règles énergétiques applicables du DOE et de RNCan, se déroulent parallèlement à la fabrication et influencent les choix de conception des produits, la documentation et le calendrier de renouvellement des modèles.

Paysage concurrentiel

Le leadership du marché est fragmenté. Whirlpool, LG Electronics, Samsung et GE Appliances exploitent chacun une R&D approfondie, une image de marque forte et une distribution multicanale. Le prix IoT Breakthrough Award de GE en tant que « Entreprise de l'année en matière d'appareils intelligents » en 2025 souligne le tournant stratégique vers des fonctionnalités connectées telles que CookCam AI, qui personnalisent les cycles de cuisson. LG et Samsung intègrent les micro-ondes dans des écosystèmes de maison intelligente plus larges qui regroupent réfrigérateurs et lave-vaisselle, renforçant la fidélisation.

La différenciation des produits pivote sur le design, la connectivité et la multifonctionnalité plutôt que sur la puissance micro-ondes de base. Le four à haute vitesse Celerity de Sharp introduit une convection assistée par onduleur qui fait rôtir un poulet trois fois plus vite qu'un four conventionnel, illustrant la rivalité de performance. Des perturbateurs de niche tels que Brava exploitent des lacunes avec des cuiseurs rapides à base de lumière ciblant les personnes âgées soucieuses de leur bien-être. Les marques établies réagissent en ajoutant des intérieurs non toxiques et des revêtements sans PFAS pour préserver leurs références en matière de santé.

La concurrence par les prix s'intensifie en ligne, mais les segments premium commandent des marges plus élevées grâce à l'esthétique à montage affleurant et aux plateformes de recettes intégrées. Les extensions de garantie et les applications de cuisson par abonnement deviennent de nouvelles sources de revenus.

Leaders de l'industrie du four à micro-ondes en Amérique du Nord

Whirlpool Corporation

LG Electronics Inc.

Samsung Electronics Co., Ltd.

GE Appliances (Haier)

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La divergence réglementaire au sein de l'Amérique du Nord crée une marge de manœuvre pour les fabricants capables de gérer des références et des messages différenciés entre les États-Unis et le Canada. Le Canada a renforcé les exigences de consommation en veille pour les fours à micro-ondes à compter du 22 juin 2026, avec notamment 0,6 watt pour les modèles micro-ondes seuls/de comptoir à convection et 1,0 watt pour les modèles encastrés/au-dessus de la cuisinière à convection. Cette évolution favorise une montée en gamme autour des alimentations à onduleur, une meilleure gestion de l'énergie et des cycles de remplacement motivés par la conformité. Aux États-Unis, le DOE a publié le 16 mai 2025 une proposition visant à abroger les normes fédérales de conservation de l'énergie pour les fours à micro-ondes, et quel que soit le résultat final, cette proposition accroît la valeur du positionnement volontaire en matière d'efficacité, de l'alignement sur les programmes des distributeurs et de la planification de la conformité transfrontalière pour les marques vendant des plateformes partagées dans la région.

Du côté de l'offre, les initiatives de capacité et de résilience nord-américaines favorisent des cycles de renouvellement de modèles plus rapides, une localisation sélective de la production d'appareils de cuisson et une intégration plus étroite avec les réseaux d'installateurs et de services pour les formats encastrés. GE Appliances a annoncé en août 2025 un plan quinquennal de 3 milliards USD visant à agrandir et moderniser 11 usines de fabrication américaines, et a achevé en juin 2025 une expansion de 180 millions USD de son installation d'appareils de cuisson à LaFayette, en Géorgie. Parallèlement à l'évolution de la catégorie vers des unités multifonctions (fonctions de convection, de grill et de friture à air) et à un guidage connecté, ces initiatives soutiennent des assortiments plus larges et des gammes de fonctionnalités différenciées répondant à la demande résidentielle et commerciale légère, alors que le taux de pénétration des ménages reste élevé.

Développements récents du secteur

- Juillet 2026 : Samsung a lancé de nouvelles cuisinières coulissantes ainsi qu'un four à micro-ondes au-dessus de la cuisinière doté de la fonction Air Fry Max pour le marché nord-américain. Ce lancement illustre comment les grandes marques défendent la pertinence des micro-ondes face aux friteuses à air autonomes, en intégrant les performances de friture à air dans des plateformes au-dessus de la cuisinière qui offrent également ventilation et gain de place.

- Décembre 2025 : La Commission du commerce international des États-Unis a ouvert une enquête au titre de la Section 337 concernant des produits combinés micro-ondes-hotte à profil bas importés, suite à une plainte déposée par Whirlpool. Cette procédure accroît l'incertitude pour les chaînes d'approvisionnement importatrices concernées et peut entraîner des reconceptions de produits, des changements d'approvisionnement ou un rééquilibrage de portefeuille parmi les marques citées pendant la période d'enquête.

- Août 2025 : GE Appliances a annoncé un plan d'investissement quinquennal de 3 milliards USD visant à agrandir et moderniser 11 usines de fabrication américaines. Cet engagement renforce la flexibilité de la production nationale d'appareils de cuisson et améliore la fiabilité de l'approvisionnement régional, tandis que les fabricants renouvellent leurs gammes de produits avec davantage de fonctionnalités multifonctions et connectées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre la valeur des fours à micro-ondes neufs vendus en Amérique du Nord, y compris les unités de comptoir et encastrées achetées pour les foyers et les établissements commerciaux légers, à travers les canaux de vente hors ligne et en ligne.

Exclusions du périmètre : Nous excluons les systèmes industriels de séchage ou de traitement par micro-ondes, les unités micro-ondes de laboratoire, ainsi que les pièces de rechange et services du marché secondaire.

Aperçu de la segmentation

- Par produit

- Solo

- Gril

- Convection

- Autres produits

- Par structure

- De comptoir

- Encastré / mural

- Hotte-micro-ondes

- Par caractéristique de commande

- Commandes par boutons

- Commandes par molette

- Par capacité

- Jusqu'à 19 litres

- 20 à 24 litres

- 25 à 29 litres

- 30 litres et plus

- Par application

- Résidentiel

- Commercial

- Par canal de distribution

- B2C / Commerce de détail

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- B2B / Directement auprès des fabricants

- B2C / Commerce de détail

- Par géographie

- Canada

- États-Unis

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites et construire la première vision de la demande et des prix pour l'Amérique du Nord. Nous nous sommes appuyés sur des sources publiques permettant d'expliquer la demande d'appareils et les flux d'expédition, telles que les publications de ventes au détail du US Census Bureau et de Statistique Canada, les données commerciales de la Commission du commerce international des États-Unis, et les documents relatifs à l'efficacité énergétique du Département de l'Énergie des États-Unis.

Pour affiner les données du modèle, nous avons également examiné des sources telles que les barèmes douaniers et tarifaires, des articles évalués par des pairs sur l'adoption des appareils électroménagers, ainsi que les documents publics et présentations aux investisseurs des fabricants et distributeurs d'appareils concernés. Dans certains cas, des abonnements payants consolidant les données financières des entreprises, les actualités et l'activité en matière de brevets ont été utilisés pour vérifier les chronologies et le positionnement des produits. Il s'agit là d'exemples illustratifs, et de nombreuses autres sources publiques ont été consultées pour combler les lacunes, valider les hypothèses et clarifier les définitions.

Entretiens et enquêtes primaires

Les travaux primaires ont porté principalement sur la confirmation des facteurs qui influencent les volumes de vente et les prix dans la région ; nous nous sommes ainsi entretenus avec des acteurs du canal, des distributeurs d'appareils, des détaillants et des équipes produit et catégorie, ainsi qu'avec des contacts de l'écosystème de réparation et d'installation lorsque pertinent. Les données recueillies ont servi à valider les primes de prix liées aux fonctionnalités, la répartition entre la demande encastrée et de comptoir, ainsi que le comportement habituel des promotions et des cycles de remplacement aux États-Unis, au Canada et au Mexique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants : 17 % | |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 19 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où la demande d'appareils en Amérique du Nord est reconstituée à partir d'une combinaison de la base des ménages, de l'activité du logement, du comportement de remplacement et de l'orientation des échanges et des expéditions, puis traduite en valeur de fours à micro-ondes grâce à une tarification calibrée. Pour garantir un résultat réaliste, nous effectuons également des vérifications ascendantes sélectives à l'aide de fourchettes de prix de vente moyens échantillonnés par type de produit et par canal, suivies de vérifications de cohérence auprès des fournisseurs et des distributeurs permettant d'ajuster les totaux.

Les principales données ayant le plus influencé le modèle comprennent la formation des ménages et le renouvellement du parc immobilier, la part des cuisines équipées d'installations encastrées par rapport à l'usage de comptoir, la dépendance aux importations selon le pays, l'intensité promotionnelle dans le commerce de détail de masse et l'e-commerce, ainsi que les évolutions du mix de prix liées aux modèles à convection, à onduleur et intelligents. Lorsque des signaux directs sur les unités faisaient défaut pour une sous-zone, nous avons comblé l'écart en utilisant des ratios de pays voisins et des indicateurs de mix de canaux convenus lors des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin de tester ensemble la demande liée au remplacement, l'évolution des prix de vente moyens portée par les fonctionnalités et la sensibilité macroéconomique, avant de retenir un scénario de base final. Les hypothèses ont ensuite été soumises à des tests de résistance à l'aide des retours d'entretiens, notamment concernant le rythme attendu de la montée en gamme et le comportement de remise des distributeurs sur la période de prévision.

Validation des données et cycle de mise à jour

La validation est réalisée par couches successives afin que le résultat final ne dépende pas d'une seule série de données. Nous comparons les totaux du modèle à des signaux indépendants tels que les valeurs d'importation d'appareils, les tendances des ventes par catégorie et les indicateurs liés au logement, puis nous examinons tout écart important avant validation finale.

Une revue par les analystes est effectuée en plusieurs étapes, au cours desquelles les intrants, les calculs et les taux de croissance implicites sont vérifiés pour leur logique et leur cohérence à travers les États-Unis, le Canada et le Mexique. Les rapports sont actualisés annuellement, et en cas de changement significatif (évolution des politiques, changements commerciaux ou chocs de demande), nous déclenchons une mise à jour intermédiaire et recontactons certains experts sélectionnés. Avant la livraison, une nouvelle revue est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché nord-américain des fours à micro-ondes de Mordor Intelligence avec d'autres estimations publiées

Il est courant de constater des tailles de marché différentes pour les fours à micro-ondes, car chaque éditeur définit différemment ce qui constitue ou non une vente de four à micro-ondes. Les différences proviennent également de la manière dont les prix sont traités, du fait que les prévisions supposent ou non une forte montée en gamme, et de la fréquence de mise à jour des hypothèses sous-jacentes.

En suivant les signaux de demande unitaire, le mix de canaux et l'évolution du prix de vente moyen, puis en revérifiant les limites du périmètre, Mordor Intelligence maintient son estimation ancrée aux nouvelles ventes de fours résidentiels et commerciaux légers aux États-Unis, au Canada et au Mexique, tandis que certaines estimations intègrent des petits appareils connexes, des services, ou utilisent un chiffre d'affaires départ usine sans marges de détail.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,15 milliards USD (2025) | |

| Cabinet de conseil régional A | 4,86 milliards USD (2025) | Souvent basée sur un échantillon de vente au détail plus restreint et une tarification qui sous-pondère les modèles encastrés et à convection, ce qui peut faire baisser l'estimation de valeur lors des années à forte proportion de modèles premium. |

| Revue professionnelle B | 5,32 milliards USD (2024) | Généralement construite à partir de la valeur des expéditions avec des marges de détail simplifiées et une calibration limitée par pays, ce qui peut manquer les évolutions du mix entre les États-Unis, le Canada et le Mexique. |

L'écart observé dans le tableau provient principalement du niveau de chiffre d'affaires comptabilisé et de la manière dont les prix sont reportés d'une année à l'autre. Notre approche reste transparente, car le total s'explique par un petit nombre de facteurs reproductibles, à savoir le bassin de demande, la couverture par pays, le mix de canaux et le mix de prix, qui sont ensuite vérifiés et ajustés à l'aide d'entretiens de marché.

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché du four à micro-ondes en Amérique du Nord ?

Elle est de 5,35 milliards USD en 2026 et devrait atteindre 6,49 milliards USD d'ici 2031.

À quelle vitesse le marché croît-il ?

Le marché devrait s'étendre à un TCAC de 3,92 % entre 2026 et 2031.

Quel type de produit détient la plus grande part aujourd'hui ?

Les micro-ondes à convection mènent avec 51,30 % des revenus régionaux.

Pourquoi les modèles encastrés gagnent-ils du terrain ?

Les rénovations de cuisine et les designs à montage affleurant font progresser les appareils encastrés de 5,33 % par an.

Quelle est la principale contrainte à la croissance future des appareils ?

Une pénétration des ménages supérieure à 90 % aux États-Unis et au Canada oriente la demande vers des cycles plus lents, uniquement basés sur le remplacement.

Dernière mise à jour de la page le: