Taille et part du marché des aéronefs commerciaux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

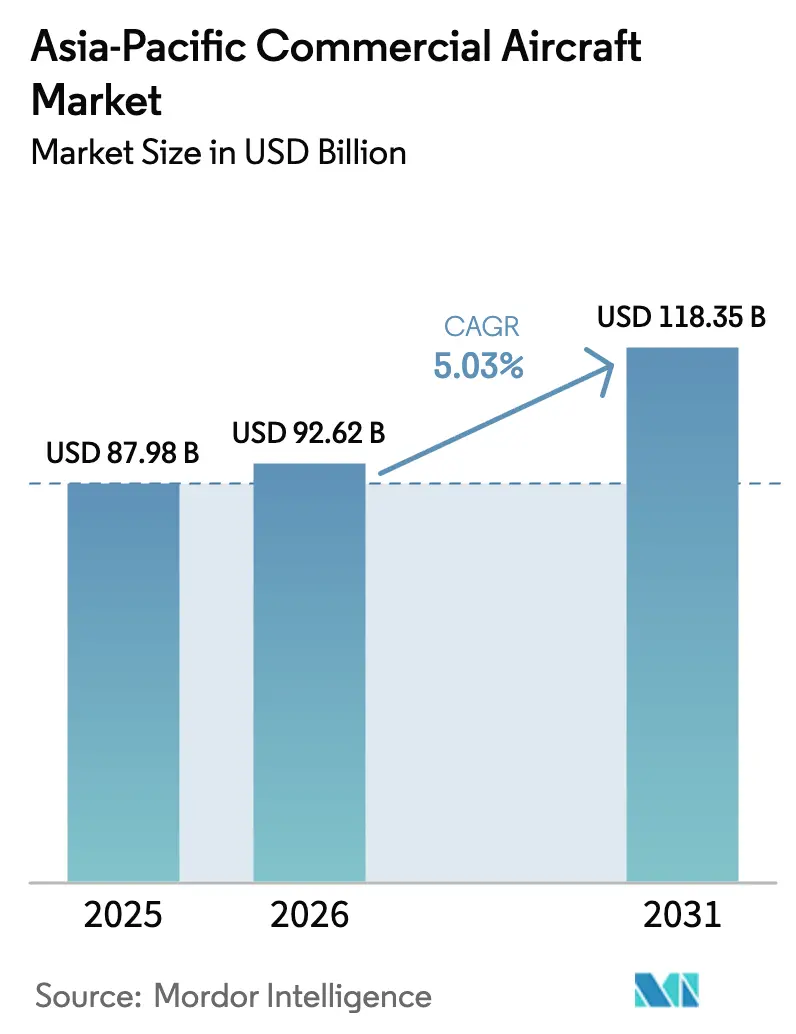

| Taille du marché de l'année de base (2025) | 87.98 Milliards de dollars |

| Taille du Marché (2026) | 92.62 Milliards de dollars |

| Taille du Marché (2031) | 118.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

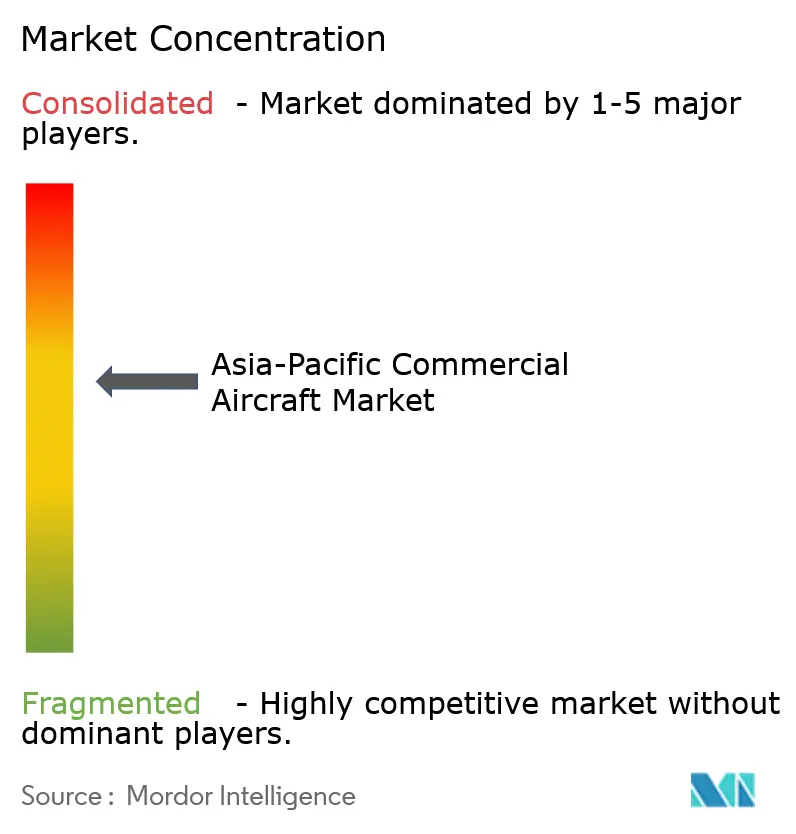

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs commerciaux en Asie-Pacifique par Mordor Intelligence

La taille du marché des aéronefs commerciaux en Asie-Pacifique devrait croître de 87,98 milliards USD en 2025 à 92,62 milliards USD en 2026 et est prévue pour atteindre 118,35 milliards USD d'ici 2031 à un TCAC de 5,03 % sur la période 2026-2031. La croissance des flottes est portée par les compagnies à bas coûts (CBC) qui captent une part disproportionnée des livraisons de monocouloirs, par les fabricants d'équipements d'origine asiatiques nationaux qui remportent leurs premières commandes à l'exportation, et par les programmes d'infrastructure aéroportuaire reliant les villes secondaires. La hausse des volumes du commerce électronique accélère la demande de conversions en avions-cargos, tandis que les systèmes avioniques définis par logiciel et les solutions de maintenance prédictive déplacent la valeur des composants vers les systèmes numériques. Les commandes de jets régionaux et de turbopropulseurs augmentent car ils desservent de manière rentable des routes moins denses qui étaient auparavant non économiques, et les mandats relatifs aux carburants d'aviation durables commencent à influencer le choix des aéronefs et les économies d'exploitation.

Principaux enseignements du rapport

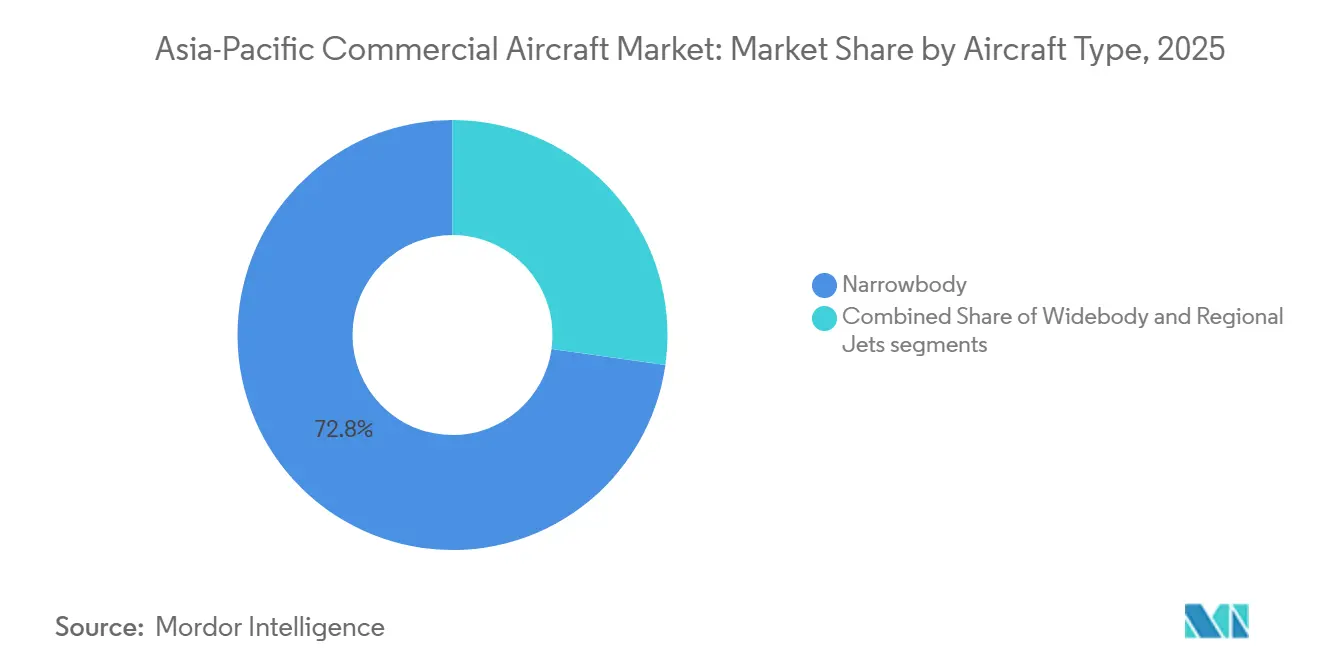

- Par type d'aéronef, les modèles monocouloirs contrôlaient 72,78 % de la part du marché des aéronefs commerciaux en Asie-Pacifique en 2025, tandis que les jets régionaux devraient enregistrer un TCAC de 7,37 % jusqu'en 2031.

- Par application, les variantes passagers représentaient 94,89 % de la taille du marché des aéronefs commerciaux en Asie-Pacifique en 2025, et les configurations cargo devraient progresser à un TCAC de 8,81 % jusqu'en 2031.

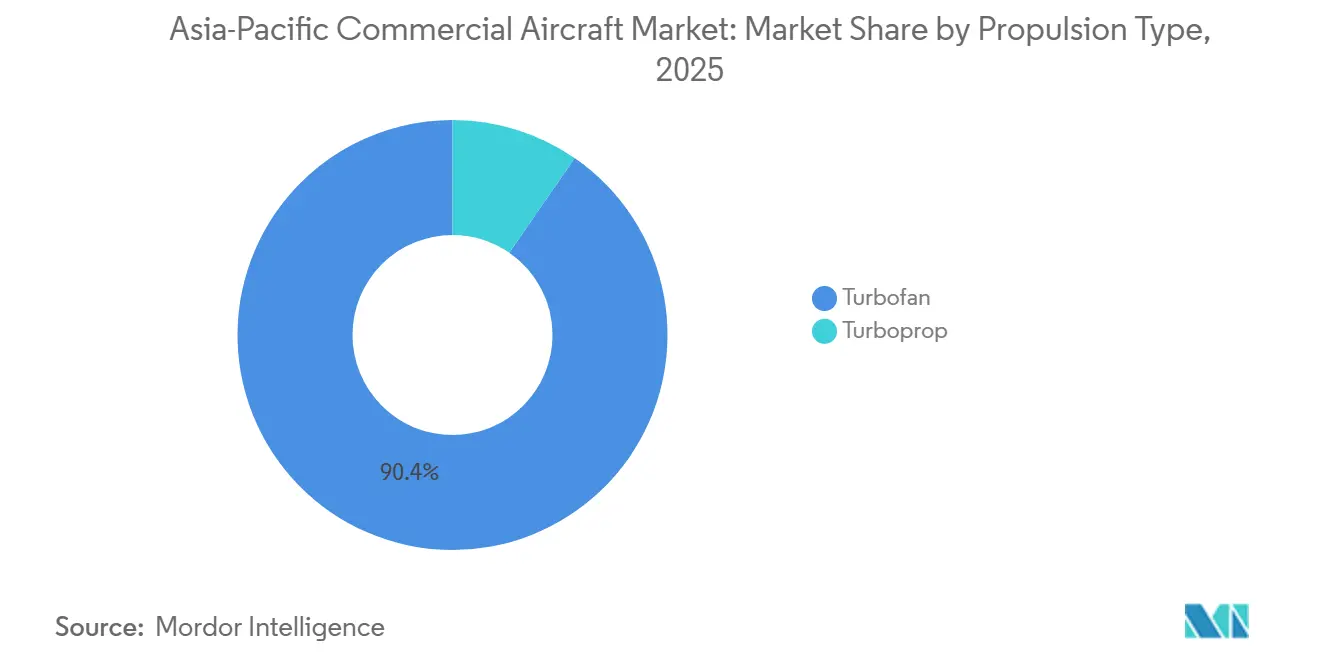

- Par type de propulsion, les turboréacteurs dominaient avec une part de 90,38 % en 2025 ; cependant, les turbopropulseurs devraient croître à un rythme annuel de 9,71 % de 2026 à 2031.

- Par composant, les structures de cellule représentaient 34,21 % de la valeur en 2025, tandis que les systèmes avioniques et de commande de vol devraient se développer à un TCAC de 6,67 % jusqu'en 2031.

- Par géographie, la Chine détenait une part de 37,74 % en 2025 ; cependant, l'Inde devrait enregistrer un TCAC de 10,04 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des aéronefs commerciaux en Asie-Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des flottes menée par les compagnies à bas coûts | +1.2% | Inde et Asie du Sud-Est, avec des retombées dans les villes chinoises | Moyen terme (2 à 4 ans) |

| Besoin de remplacement par des monocouloirs économes en carburant | +0.9% | Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Développement accéléré des infrastructures aéroportuaires | +0.8% | Inde, Indonésie, Thaïlande | Long terme (≥ 4 ans) |

| Montée en puissance de la capacité des fabricants d'équipements d'origine nationaux chinois | +0.7% | Chine et premières exportations vers l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Incitations à la localisation de l'assemblage final des moteurs | +0.5% | Inde, Chine | Long terme (≥ 4 ans) |

| Adoption de l'écosystème de maintenance, réparation et révision numérique | +0.4% | Singapour et Australie en tant que premiers adoptants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des flottes menée par les compagnies à bas coûts

Les compagnies à bas coûts ont commandé 800 aéronefs monocouloirs entre 2024 et 2025, représentant 68 % du carnet de commandes régional, leur avantage en termes de coût unitaire leur permettant d'être rentables avec des taux de remplissage aussi bas que 72 %. La commande de 500 appareils d'IndiGo, l'accord de 200 unités de VietJet et l'engagement de 100 aéronefs de Cebu Pacific soulignent un pivot vers des réseaux point à point qui contournent les hubs encombrés. Les aéronefs de la famille A320neo économes en carburant offrent une réduction de 15 % de la consommation de carburant, permettant des tarifs moyens inférieurs de 8 à 12 % sur les routes de moins de trois heures.[1]Airbus S.A.S., "Performance en carburant de la famille A320neo," airbus.com Les créneaux aéroportuaires restent disponibles dans de nombreuses villes asiatiques de niveau 2, permettant aux compagnies de se développer sans supporter de frais de congestion élevés. Cette stratégie stimule le trafic des aéroports secondaires et attire des investissements privés dans les terminaux régionaux. Par conséquent, le marché des aéronefs commerciaux en Asie-Pacifique connaît une demande prononcée pour les monocouloirs adaptés à l'économie des compagnies à bas coûts.

Besoin de remplacement par des monocouloirs économes en carburant

Plus de 1 800 monocouloirs équipés de moteurs CFM56 et V2500 en Chine, au Japon et en Corée du Sud affichaient un âge moyen de 14,3 ans en 2025, poussant les réserves de maintenance au-delà des valeurs résiduelles. China Southern a retiré 38 aéronefs B737-800 en 2025 et a réduit la consommation unitaire de carburant de 13 % après être passée aux appareils C919 de fabrication locale. Japan Airlines a commandé 21 aéronefs A321neo en 2026, citant un coût de trajet inférieur de 19 % par rapport aux B767-300ER sur des liaisons de 1 000 kilomètres. Les appareils B737-800 et A320ceo en milieu de vie entrent dans les chaînes de conversion, prolongeant leur durée de service jusqu'à 15 ans et soutenant la croissance du fret. Les cycles de remplacement orientent donc les commandes de monocouloirs vers les plateformes de nouvelle génération et soutiennent la demande du marché secondaire pour les conversions.

Développement accéléré des infrastructures aéroportuaires

L'Inde a ouvert 22 nouveaux aéroports en 2025, portant le total national à 148 et réduisant le trafic journalier requis pour la viabilité des routes à 85 passagers. L'Indonésie a mis en service huit nouvelles pistes à travers Kalimantan et Sulawesi, permettant aux turbopropulseurs de 70 à 90 sièges d'opérer sur des pistes de 1 200 mètres. L'expansion de l'aéroport d'U-Tapao en Thaïlande, d'un coût de 3,8 milliards USD, soulagera la congestion à Bangkok et ajoutera 15 millions de passagers par an d'ici 2028. Ces projets réduisent considérablement les obstacles à la gestion au sol, attirent de nouveaux entrants et élargissent la carte des routes du marché des aéronefs commerciaux en Asie-Pacifique. À mesure que les infrastructures se développent, les compagnies aériennes diversifient leurs compositions de flotte pour s'adapter aux contraintes de piste et aux densités de demande.

Montée en puissance de la capacité des fabricants d'équipements d'origine nationaux chinois

COMAC a porté la production du C919 à 207 unités en 2025, soit une hausse de 63 % en glissement annuel, et s'approvisionne désormais à 68 % en composants sur le marché intérieur. La certification pour les opérations au-dessus de l'eau, obtenue fin 2025, permet au C919 d'atteindre l'Indonésie et les Philippines, offrant aux compagnies aériennes d'Asie du Sud-Est une alternative 22 à 28 % moins chère aux aéronefs monocouloirs occidentaux. Les exportations de l'ARJ21 vers TransNusa Airlines montrent que les concessions tarifaires peuvent compenser l'inertie de marque sur les marchés émergents. À mesure que les fabricants d'équipements d'origine chinois montent en puissance, Airbus et Boeing perdent des parts dans leur plus grand marché régional, remodelant le pouvoir de négociation en matière d'approvisionnement parmi les acteurs du marché des aéronefs commerciaux en Asie-Pacifique.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Persistance des goulets d'étranglement mondiaux dans la chaîne d'approvisionnement | -0.8% | Calendriers de livraison en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Retards de certification pour les nouveaux programmes d'aéronefs | -0.6% | Chine et Japon | Moyen terme (2 à 4 ans) |

| Pression croissante des coûts de conformité aux carburants d'aviation durables | -0.4% | Singapour, Japon, Australie | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée dans la fabrication aéronautique | -0.3% | Inde, Chine, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Persistance des goulets d'étranglement mondiaux dans la chaîne d'approvisionnement

Le rappel du turboréacteur à engrenages de Pratt & Whitney a cloué au sol 637 aéronefs régionaux entre 2024 et 2025 pour des inspections d'une durée moyenne de 95 jours, retardant 180 livraisons en Asie-Pacifique prévues pour 2026.[2]Jon Ostrower, "Les délais de rappel du GTF s'étendent jusqu'en 2027," wsj.com Boeing a plafonné la production du B737 MAX à 38 unités par mois en raison de problèmes de qualité du fuselage, incitant les compagnies à prolonger leurs contrats de location à des tarifs supérieurs de 18 à 22 % aux niveaux d'avant le rappel. Airbus a réduit la production de l'A320neo de 6 % en raison de pénuries de titane après que les sanctions ont touché les chaînes d'approvisionnement russes. Ces goulets d'étranglement réduisent les horizons de planification des flottes des compagnies aériennes et freinent la croissance à court terme du marché des aéronefs commerciaux en Asie-Pacifique.

Retards de certification pour les nouveaux programmes d'aéronefs

Les validations de l'AESA et de la FAA pour le C919 ont dépassé la fenêtre prévue de 24 mois en raison de débats sur la redondance logicielle, limitant le potentiel d'exportation aux seuls certificats chinois. L'annulation du SpaceJet par Mitsubishi a effacé le seul avion commercial de conception japonaise et laissé un vide dans le segment des 70 à 100 sièges. Le N219 indonésien reste non certifié en dehors de son marché intérieur, limitant les objectifs de revenus à l'exportation. Des approbations longues renforcent le duopole occidental sur les routes mondiales et tempèrent la pression concurrentielle sur le marché des aéronefs commerciaux en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la domination des monocouloirs masque la dynamique des jets régionaux

Les modèles monocouloirs contrôlaient 72,78 % de la part du marché des aéronefs commerciaux en Asie-Pacifique en 2025, reflétant leur économie sur les secteurs de 800 à 3 500 kilomètres. Le marché des aéronefs commerciaux en Asie-Pacifique pour les jets régionaux devrait se développer à un TCAC de 7,37 %, dépassant le marché global, car les modèles de 100 à 150 sièges desservent de manière rentable des routes accueillant 90 à 110 passagers quotidiens dans des aéroports secondaires améliorés, où les redevances aéroportuaires sont plus faibles.[3]Embraer, "Perspectives du marché 2025," embraer.com La commande d'IndiGo pour 50 ATR 72-600 afin de lancer 28 routes UDAN souligne l'attrait des aéronefs de taille adaptée sur les liaisons entre villes à faible densité.

Les jets régionaux gagnent du terrain à mesure que les compagnies introduisent des fréquences biquotidiennes sur des secteurs de 800 à 1 200 kilomètres, précédemment desservis seulement quatre fois par semaine par des turbopropulseurs de 50 sièges. Embraer a livré 34 aéronefs E195-E2 à des clients en Asie-Pacifique en 2025, dont 12 à Colorful Guizhou Airlines, dont le taux de remplissage à l'équilibre est tombé à 68 % grâce à un avantage de consommation de carburant de 17,3 % par rapport aux E-Jets de génération précédente. L'intérêt pour les turbopropulseurs se ravive également en Asie du Sud-Est, où ATR a sécurisé 78 commandes pour des opérations sur des pistes allant jusqu'à 1 400 mètres de longueur avec des coûts d'assistance au sol minimaux. Les livraisons de gros-porteurs ont diminué de 9 % en 2025, les compagnies aériennes ayant privilégié une rotation d'actifs plus rapide sur les monocouloirs, signalant que la croissance long-courrier sera à la traîne par rapport à l'expansion des routes régionales jusqu'en 2031.

Par application : la hausse du fret modifie la composition des revenus

Les configurations passagers détenaient une part de 94,89 % en 2025 ; cependant, le marché des aéronefs commerciaux cargo en Asie-Pacifique croît à un TCAC de 8,81 %, porté par le commerce électronique, qui traite désormais le fret aérien comme une couche de distribution essentielle. La branche Cainiao d'Alibaba a étendu sa flotte dédiée de huit à 14 unités en 2025 et vise à atteindre 25 d'ici 2027, en utilisant des avions-cargos convertis 737-800 et A321 transportant des charges utiles de 23 à 27 tonnes à des coûts inférieurs de 35 % à ceux des avions-cargos gros-porteurs sur les liaisons intra-asiatiques.

Les détaillants contournent les transitaires et contractent directement avec les compagnies aériennes pour une capacité garantie, ce qui commande des primes de 18 à 25 %. Les bailleurs exploitent l'arbitrage dans les conversions passagers-cargo, investissant 4 à 6 millions USD pour obtenir des rendements non endettés supérieurs à 14 % sur une durée de vie de 12 ans. L'utilisation combinée passagers-cargo reste une niche car les règles relatives au fret en cabine limitent la flexibilité, permettant aux avions-cargos dédiés de capter la majeure partie de la demande de fret supplémentaire sur le marché des aéronefs commerciaux en Asie-Pacifique.

Par type de propulsion : les turbopropulseurs amorcent un retour motivé par les coûts

Les turboréacteurs dominent encore avec une part de 90,38 %, mais les turbopropulseurs devraient enregistrer un TCAC de 9,71 % jusqu'en 2031, les compagnies aériennes réévaluant l'économie des routes de moins de 600 kilomètres. Philippine Airlines a commandé 18 aéronefs ATR 72-600, citant des coûts de maintenance inférieurs de 12 % et des intervalles de révision supérieurs de 40 % par rapport aux Dash 8 qu'ils remplacent. Les moteurs PW127XT offrent une amélioration supplémentaire de 3 % de la consommation de carburant, étendant la portée maximale à 1 665 kilomètres et ouvrant des secteurs de liaison entre îles plus longs.

Environ 142 aéroports d'Asie du Sud-Est disposent de pistes de moins de 1 500 mètres et ne disposent pas d'approches de précision, des conditions idéales pour les capacités de décollage et d'atterrissage courts des turbopropulseurs. La vitesse des turboréacteurs reste décisive au-delà de 1 000 kilomètres ; cependant, les coûts de créneaux incitent les compagnies aériennes à diversifier leurs choix de propulsion. Des concepts hybrides électriques expérimentaux sont en phase d'essais en vol, mais l'entrée en service commercial avant 2029 dépend d'avancées en matière de densité des batteries.

Par composant : les systèmes avioniques et de commande de vol gagnent des parts

Les structures de cellule représentaient 34,21 % de la valeur des composants en 2025, mais les systèmes avioniques et de commande de vol croissent à un TCAC de 6,67 % grâce aux mises à niveau définies par logiciel. Les commandes GoDirect de Honeywell ont bondi de 34 % en 2025, les compagnies aériennes ayant adopté les économies de maintenance prédictive. Thales a équipé 240 aéronefs monocouloirs de liaisons satellitaires à 100 Mbps, générant 8 à 12 USD de revenus annexes par passager.

Les moteurs représentaient 28 % de la valeur, portés par les variantes LEAP compatibles avec des mélanges de carburants d'aviation durables à 50 %, une caractéristique qui protège les opérateurs de la hausse des coûts de compensation carbone. Les aménagements cabine ont capté 19 % à mesure que les compagnies aériennes investissaient dans des rénovations de classe économique premium, une stratégie qui a augmenté les réservations premium de Singapore Airlines de 18 % après une mise à niveau de 230 millions USD. Les autres systèmes, tels que les trains d'atterrissage et les groupes auxiliaires de puissance, représentent 18,79 % et devraient se développer significativement en phase avec la croissance des flottes.

Analyse géographique

La Chine commandait 37,74 % de la valeur du marché des aéronefs commerciaux en Asie-Pacifique en 2025, soutenue par 660 millions de passagers. En revanche, l'Inde est en passe d'enregistrer un TCAC de 10,04 % de 2026 à 2031, portée par la connectivité permise par le programme UDAN, qui a augmenté le trafic intérieur de 16 % en 2025 pour atteindre 185 millions de passagers.[4]Direction générale de l'aviation civile de l'Inde, "Rapport de trafic 2025," dgca.gov.in La commande de 470 aéronefs d'Air India portera la flotte nationale de monocouloirs à 38 % d'ici 2027 et introduira 91 nouvelles routes. La part de marché intérieur de 61 % d'IndiGo sur 142 paires de villes en situation de monopole souligne son pouvoir de fixation des prix sur le marché indien en forte croissance.

Le Japon, la Corée du Sud et l'Australie représentaient 28 % du marché en 2025, portés par des remplacements de flotte plutôt que par une expansion. Japan Airlines et ANA introduisent des A321XLR et des 787-8 pour réduire les coûts de trajet jusqu'à 22 % sur les routes court-courriers denses. Le marché australien a connu une nouvelle concurrence lorsque Bonza Airlines a lancé des opérations B737 MAX sur 17 routes régionales, forçant les opérateurs en place à baisser leurs tarifs de 12 à 18 % et augmentant le trafic de 9 % sur les secteurs concernés.

L'Asie du Sud-Est, comprenant la Thaïlande, l'Indonésie, le Vietnam, les Philippines et la Malaisie, représentait 19 % de la valeur régionale en 2025 et devrait croître à 6,8 %, les aéroports privatisés attirant 12 milliards USD pour de nouveaux terminaux qui ajouteront une capacité pour 47 millions de passagers supplémentaires d'ici 2028. La géographie archipelagique de l'Indonésie favorise les aéronefs turbopropulseurs de 70 à 90 sièges reliant Kalimantan et Sulawesi, une opportunité soulignée par l'achèvement de 8 aéroports en 2025.

La Corée du Sud se tourne vers le trafic premium long-courrier, Korean Air et Asiana exploitant 68 aéronefs gros-porteurs et captant des rendements, les cabines premium générant 55 % des revenus. Les marchés plus petits du Pacifique et de l'Himalaya représentaient ensemble 4 % en 2025 ; les mesures de libéralisation, telles que la politique de Papouasie-Nouvelle-Guinée de 2024, attirent l'intérêt des compagnies pour des charters miniers de niche.

Paysage concurrentiel

Airbus et Boeing détenaient encore 78 % du carnet de commandes de monocouloirs et de bimoteurs à fuselage large fin 2025, mais la part de 18 % de COMAC dans les commandes chinoises indique un changement structurel. Les fabricants d'équipements d'origine occidentaux localisent l'assemblage final. Airbus a porté la production de l'A320 à Tianjin à huit unités par mois en 2025, et Boeing négocie un centre d'aménagement intérieur à Shanghai pour répondre aux exigences de contenu local et se couvrir contre l'exposition aux devises. En retour, COMAC offre des remises de prix de 20 à 25 % avec des reports de paiement couvrant 40 % du prix catalogue jusqu'après la livraison, ce qui est attrayant pour les compagnies à bas coûts à trésorerie limitée.[5]Financial Times, "Tendances du financement des aéronefs en Asie," ft.com

Des espaces blancs persistent dans la tranche des 100 à 150 sièges : la pénétration de l'Airbus A220 reste limitée, et la famille Embraer E2 ne détient que 6 % de part, laissant de la place aux variantes allongées chinoises pour concurrencer si les obstacles à la certification s'allègent. Les sociétés de crédit-bail s'intègrent verticalement pour sécuriser les revenus du marché secondaire ; la participation de 35 % de BOC Aviation dans ST Engineering Aerospace garantit l'accès aux créneaux d'atelier moteur et réduit les coûts de maintenance horaires de 8 à 11 %.

Les écosystèmes numériques confèrent des avantages mesurables : les compagnies aériennes qui déploient des analyses prédictives peuvent étendre l'utilisation jusqu'à 220 heures de bloc par an, ajoutant effectivement deux aéronefs pour chaque tranche de 100 sans engager de dépenses en capital. Les politiques d'émissions influencent également les décisions ; l'avantage de consommation de carburant de 20 % de l'A321neo par rapport aux B737-800 réduit les compensations annuelles au titre du CORSIA jusqu'à 2,4 millions USD sur les réseaux régionaux types.

Leaders du secteur des aéronefs commerciaux en Asie-Pacifique

Airbus SE

The Boeing Company

ATR

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Air India, une grande compagnie aérienne mondiale basée en Inde, a annoncé une commande de 100 aéronefs Airbus supplémentaires. Cette commande comprend 10 aéronefs gros-porteurs A350 et 90 aéronefs monocouloirs de la famille A320, dont l'A321neo. Ces 100 aéronefs s'ajoutent aux 470 appareils précédemment commandés auprès d'Airbus et de Boeing.

- Juillet 2024 : Japan Airlines (JAL) a signé une commande ferme avec Airbus pour 20 aéronefs gros-porteurs A350-900 et 11 aéronefs monocouloirs A321neo.

- Avril 2024 : Air China a annoncé avoir signé un accord avec la Commercial Aircraft Corporation of China (COMAC) pour l'achat de 100 aéronefs C919.

Périmètre du rapport sur le marché des aéronefs commerciaux en Asie-Pacifique

Un aéronef commercial désigne tout aéronef autre qu'un aéronef public engagé dans l'activité de transport de biens ou de personnes.

Le marché des aéronefs commerciaux en Asie-Pacifique est segmenté par type d'aéronef, type de propulsion, application, composant et géographie. Par type d'aéronef, le marché est segmenté en monocouloirs, gros-porteurs et jets régionaux. Par type de propulsion, le marché est segmenté en turboréacteurs et turbopropulseurs. Par application, le marché est classé en aéronefs passagers et avions-cargos. Par composant, le marché est segmenté en structures de cellule, aéro-moteurs, systèmes avioniques et de commande de vol, aménagements cabine et systèmes de divertissement et de connectivité en vol, et autres éléments. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs commerciaux en Asie-Pacifique dans les principaux pays de la région. Le dimensionnement et les prévisions du marché ont été fournis en valeur (milliards USD).

| Monocouloir |

| Gros-porteur |

| Jets régionaux |

| Passagers |

| Fret |

| Turboréacteur |

| Turbopropulseur |

| Structures de cellule |

| Aéro-moteurs |

| Systèmes avioniques et de commande de vol |

| Aménagement cabine et systèmes de divertissement et de connectivité en vol |

| Autres composants |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Thaïlande |

| Indonésie |

| Reste de l'Asie-Pacifique |

| Par type d'aéronef | Monocouloir |

| Gros-porteur | |

| Jets régionaux | |

| Par application | Passagers |

| Fret | |

| Par type de propulsion | Turboréacteur |

| Turbopropulseur | |

| Par composant | Structures de cellule |

| Aéro-moteurs | |

| Systèmes avioniques et de commande de vol | |

| Aménagement cabine et systèmes de divertissement et de connectivité en vol | |

| Autres composants | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Thaïlande | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aéronefs commerciaux en Asie-Pacifique en 2026 ?

Il a atteint 92,62 milliards USD en 2026 et devrait croître à un TCAC de 5,03 % pour atteindre 118,35 milliards USD d'ici 2031.

Quel segment d'aéronefs connaît la croissance la plus rapide dans la région ?

Les jets régionaux devraient progresser à un TCAC de 7,37 % jusqu'en 2031, le plus rapide parmi les principaux types d'aéronefs.

Pourquoi les turbopropulseurs font-ils leur retour en Asie-Pacifique ?

Les routes de moins de 600 kilomètres, les pistes courtes et les économies de carburant de 25 à 30 % par rapport aux jets entraînent un TCAC de 9,71 % pour les turbopropulseurs.

Quel pays affichera la croissance la plus forte jusqu'en 2031 ?

L'Inde devrait enregistrer un TCAC de 10,04 % grâce à la connectivité UDAN et aux importantes commandes de flotte qui augmentent les capacités.

Comment le commerce électronique affecte-t-il la demande d'aéronefs ?

La hausse des volumes de colis stimule les conversions en avions-cargos, portant la croissance du fret à un TCAC de 8,81 % dans la région.

Quels mouvements stratégiques les fabricants d'équipements d'origine effectuent-ils pour rester compétitifs ?

Airbus et Boeing localisent l'assemblage final en Chine, tandis que COMAC offre des remises de prix et un financement soutenu par l'État pour remporter des commandes.

Dernière mise à jour de la page le: