Taille et part du marché des lunettes de soleil pour enfants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.53 Milliards de dollars |

| Taille du Marché (2031) | 4.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lunettes de soleil pour enfants par Mordor Intelligence

La taille du marché des lunettes de soleil pour enfants devrait atteindre 3,34 milliards USD en 2025 et 3,53 milliards USD en 2026, avant d'atteindre 4,78 milliards USD d'ici 2031, enregistrant un CAGR de 6,27 % de 2026 à 2031. La sensibilisation croissante aux dommages oculaires liés aux UV soutient la demande, les parents achetant de plus en plus des lunettes de protection pour un usage régulier. Les yeux des enfants laissent passer davantage de rayonnements UV jusqu'à la rétine que ceux des adultes, ce qui rend les recommandations médicales importantes dans les décisions d'achat. La participation accrue aux activités de plein air augmente également la demande de remplacement, à mesure que les montures s'usent ou que les enfants les dépassent. L'Europe devrait rester le principal regroupement régional en 2025. Les designs premium, les verres polarisants et les matériaux améliorés renforcent les marques certifiées, tandis que les produits contrefaits et non certifiés continuent d'affecter la confiance dans les canaux en ligne.

Principaux enseignements du rapport

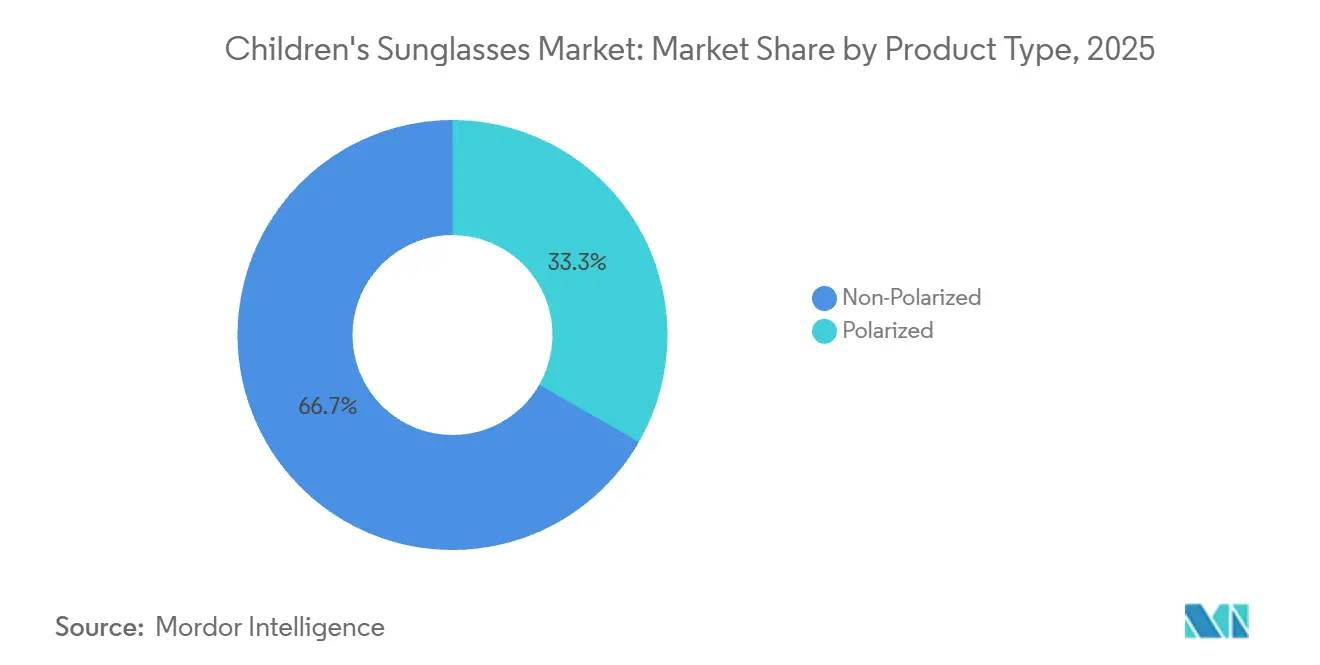

- Par type de produit, les lunettes de soleil non polarisées détenaient 66,71 % de la part du marché des lunettes de soleil pour enfants en 2025, tandis que les lunettes de soleil polarisées devraient croître à un CAGR de 7,83 % jusqu'en 2031.

- Par catégorie de produit, le segment grande consommation représentait 75,23 % de la taille du marché des lunettes de soleil pour enfants en 2025, tandis que le segment premium devrait se développer à un CAGR de 8,56 % jusqu'en 2031.

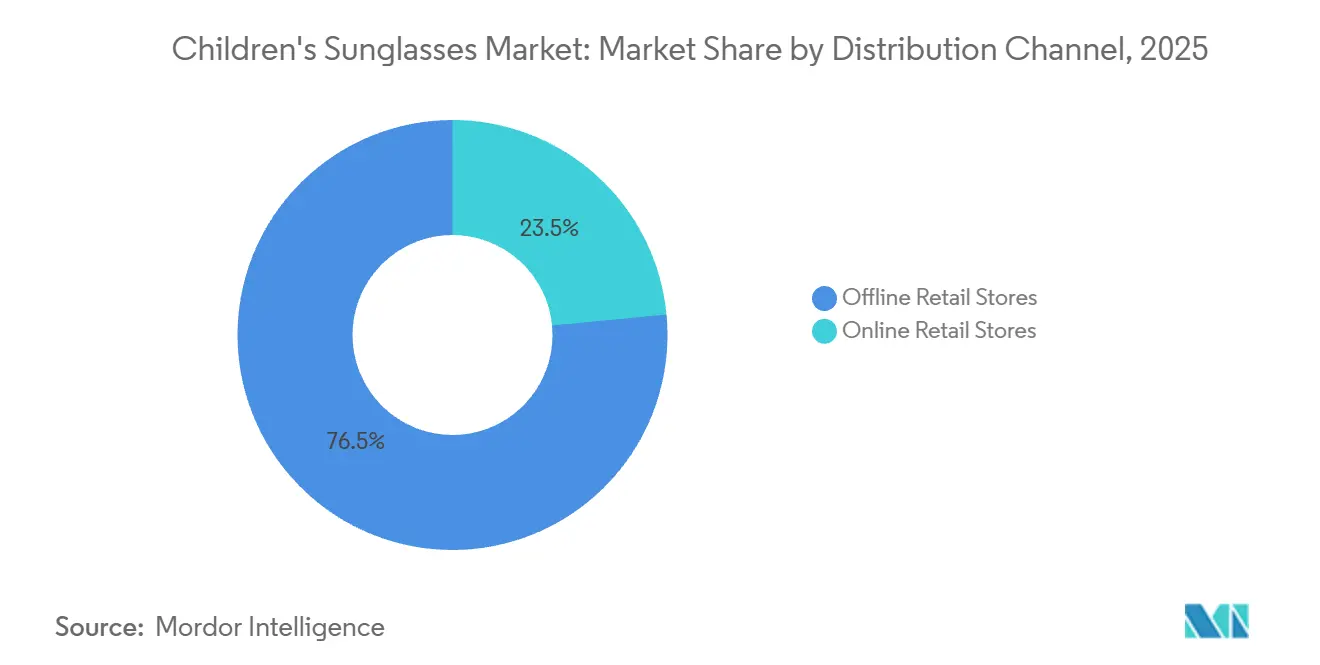

- Par canal de distribution, les magasins de détail hors ligne étaient en tête avec une part de 76,52 % en 2025, tandis que les magasins de détail en ligne progressent à un CAGR de 9,23 % jusqu'en 2031.

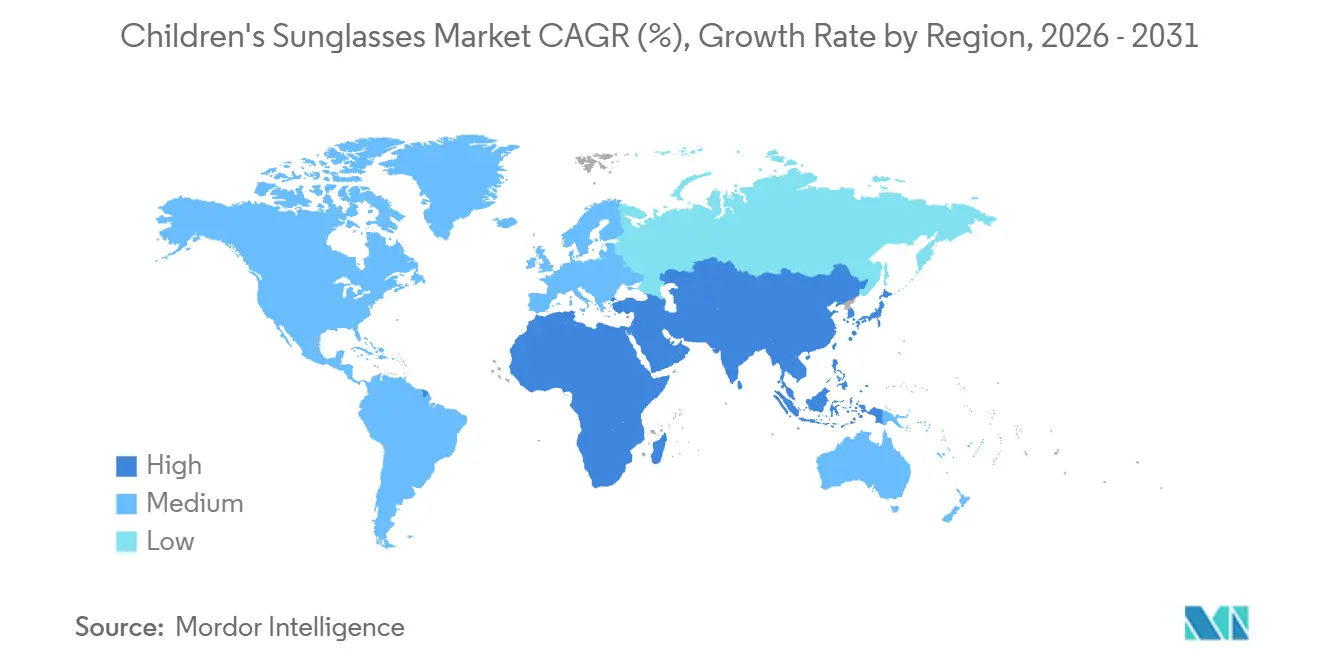

- Par géographie, l'Europe détenait 33,56 % de la part du marché des lunettes de soleil pour enfants en 2025, tandis que le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus élevé à 8,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lunettes de soleil pour enfants

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la protection UV | +1.5% | Mondial, avec des gains précoces en Europe, en Amérique du Nord et en Australie | Moyen terme (2 à 4 ans) |

| Augmentation des activités récréatives de plein air | +1.2% | Amérique du Nord, Europe, cœur de l'APAC | Long terme (≥ 4 ans) |

| Influence des tendances de la mode et du style | +0.9% | Amérique du Nord, Europe, centres urbains de l'APAC | Court terme (≤ 2 ans) |

| Demande de montures flexibles et durables | +0.7% | Mondial, avec une forte demande en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Utilisation croissante de verres polarisants et protecteurs | +0.9% | Amérique du Nord, Europe, Australie, Japon | Moyen terme (2 à 4 ans) |

| Essor de la participation sportive | +0.5% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la protection UV

La sensibilisation à l'exposition pédiatrique aux UV devient un moteur d'achat plus fort sur le marché des lunettes de soleil pour enfants, à mesure que les recommandations sanitaires et réglementaires sont plus claires et plus visibles pour les parents. Le programme SPECS 2030 de l'OMS a fixé des exigences minimales de qualité pour les verres et les montures, créant une base plus solide pour les lunettes de protection dans de nombreux marchés[1]Source : Organisation mondiale de la Santé, "WHO SPECS 2030", who.int . Aux États-Unis, la norme ANSI Z80.3-2025 a introduit des exigences actualisées concernant les déclarations de transmittance spectrale et l'étiquetage de l'atténuation UV, améliorant la communication sur les produits et la conformité. En Australie et en Nouvelle-Zélande, le RANZCO continue de recommander des lunettes de soleil à monture enveloppante et ajustée pour les enfants afin de réduire l'exposition aux UV autour de la monture. Ces mesures aident les parents à considérer les lunettes certifiées comme un produit de santé plutôt qu'un accessoire de mode. Elles augmentent également les attentes en matière de conformité pour les marques cherchant à accéder au commerce organisé sur le marché des lunettes de soleil pour enfants.

Augmentation des activités récréatives de plein air

La participation croissante aux activités de plein air soutient le marché des lunettes de soleil pour enfants, car les enfants passent plus de temps dans des environnements lumineux lors des jeux quotidiens, de la natation, des voyages et des sports organisés. Les données de l'Outdoor Industry Association citées pour 2025 indiquent que 22,6 millions d'enfants âgés de 6 à 12 ans ont participé à des activités récréatives de plein air, en hausse de 5 % par rapport à l'année précédente[2]Source : Outdoor Industry Association, "Outdoor Recreation Participation Reaches Record 183.2 Million Americans", outdoorsportswire.com. Le même rapport indiquait que la participation totale aux activités de plein air aux États-Unis s'élevait à 183,2 millions de personnes en 2025, reflétant une forte implication des familles dans les activités de plein air. Statistics Norway a également signalé une forte participation des enfants, notamment la natation en plein air fréquente et les sports organisés chez les 6 à 15 ans. Cette tendance soutient le marché des lunettes de soleil pour enfants à travers les premiers achats et la demande récurrente, les enfants perdant, abîmant ou dépassant souvent leurs montures. À mesure que les activités de plein air s'intègrent aux routines quotidiennes, les parents sont plus enclins à inclure une protection oculaire fonctionnelle dans leurs dépenses tout au long de l'année.

Influence des tendances de la mode et du style

La mode continue d'influencer le marché des lunettes de soleil pour enfants, les enfants participant de plus en plus aux décisions d'achat aux côtés de leurs parents. Les designs sous licence, les thèmes de personnages, les couleurs vives et les montures inspirées des adultes aident les marques à dépasser un positionnement purement fonctionnel. Ray-Ban Kids devrait lancer des collections liées à Disney en 2025, illustrant comment les marques utilisent la narration et la familiarité pour rendre les lunettes pour enfants plus attrayantes au point de vente. Julbo devrait également élargir sa gamme Little Heroes en 2025 avec de nouveaux modèles conçus pour une utilisation en plein air, reflétant l'alignement plus étroit entre le style jeunesse et les caractéristiques de performance. Cette tendance soutient le comportement de montée en gamme sur le marché des lunettes de soleil pour enfants, car les designs de marque peuvent réduire la sensibilité au prix lorsque les parents reconnaissent également la sécurité, la durabilité et la protection certifiée. Elle offre également aux grandes entreprises un autre moyen de relancer la demande sans s'appuyer uniquement sur des promotions saisonnières.

Demande de montures flexibles et durables

Le choix des matériaux devient de plus en plus important sur le marché des lunettes de soleil pour enfants, les parents recherchant des montures capables de résister aux chutes répétées, aux pliages et à une utilisation quotidienne intensive. Les marques adoptent des constructions légères et flexibles qui encouragent les enfants à porter le produit de manière régulière. EssilorLuxottica a mis en avant les matériaux, les caractéristiques de flexibilité et les ajustements de conception adaptés aux enfants dans sa gamme de lunettes pour enfants 2025, indiquant que l'ingénierie des montures est devenue partie intégrante du discours commercial. Julbo a également positionné ses offres pour enfants autour d'une utilisation active, renforçant l'idée que la durabilité technique et le confort pour les jeunes comptent désormais au-delà des produits spécifiquement sportifs. Cette tendance est importante sur le marché des lunettes de soleil pour enfants car la défaillance des montures peut limiter les achats répétés si les parents perçoivent la qualité du produit comme médiocre. De meilleurs matériaux aident les marques à protéger leurs marges, à renforcer la confiance et à soutenir une tarification premium dans un marché où la certification seule ne suffit plus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence des acteurs non organisés | -0.8% | Asie-Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Produits contrefaits et non certifiés | -0.5% | Mondial, plus fort dans les canaux en ligne et les produits d'origine APAC | Moyen terme (2 à 4 ans) |

| Fluctuations saisonnières de la demande | -0.3% | Europe, Amérique du Nord, demande concentrée en été | Court terme (≤ 2 ans) |

| Exigences de conformité réglementaire | -0.2% | Mondial, plus aigu sur les marchés de l'UE et des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des acteurs non organisés

L'offre non organisée reste un frein au marché des lunettes de soleil pour enfants, car les vendeurs à bas coût peuvent réaliser des volumes sans supporter la même charge de certification, de distribution et de marque que les entreprises établies. Cette pression est la plus forte là où les achats parentaux sont guidés par le prix et où l'application des règles est inégale sur les marchés ouverts et dans le commerce informel. L'effet ne se limite pas à la perte de ventes premium, car il réduit également les fourchettes de prix dans le segment grande consommation et rend plus difficile pour les marques organisées d'expliquer leur valeur. Il peut également affaiblir la confiance dans la catégorie lorsque des produits de mauvaise qualité façonnent la première expérience d'une famille avec les lunettes pour enfants. Pour le marché des lunettes de soleil pour enfants, cela signifie que les marques formelles doivent simultanément concurrencer sur le prix, la sécurité et la fiabilité. Cette combinaison ralentit l'amélioration des marges même lorsque la demande finale reste saine.

Produits contrefaits et non certifiés

Les produits contrefaits et non certifiés représentent un risque direct pour le marché des lunettes de soleil pour enfants, car ils sont concentrés dans les canaux numériques qui connaissent par ailleurs une croissance rapide. Which? a rapporté en juin 2025 que les 20 paires de lunettes de soleil pour enfants échantillonnées, achetées sur de grandes plateformes en ligne, ne portaient pas les marquages légaux requis pour la vente au Royaume-Uni, et que 2 paires présentaient une protection UV dangereusement faible malgré des allégations UV400. L'OCDE a également noté que les flux de petits colis créent des défis majeurs en matière d'application pour le commerce de contrefaçon, ce qui rend le contrôle en ligne plus difficile à mettre à l'échelle. Ce problème dépasse la sécurité, car il peut réduire la confiance dans le canal en ligne sur lequel de nombreuses marques comptent pour leur croissance sur le marché des lunettes de soleil pour enfants. Il crée également des comparaisons de prix inéquitables entre les produits conformes et les produits dangereux qui semblent similaires aux parents à première vue. À moins que l'application ne s'améliore, le canal à la croissance la plus rapide continuera de porter le risque de confiance le plus évident.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les non polarisées dominent tandis que les verres polarisants s'accélèrent

Les lunettes de soleil non polarisées détenaient 66,71 % de la part du marché des lunettes de soleil pour enfants en 2025, ce qui en fait le leader en volume au sein du type de produit. Leur avance reflète des prix plus bas, une disponibilité plus facile et une plus grande familiarité chez les parents achetant pour les tout-petits et les enfants d'âge scolaire plus jeunes. Le marché des lunettes de soleil pour enfants s'est longtemps orienté vers les styles non polarisés, car de nombreux parents se concentrent d'abord sur la protection UV de base et le remplacement simple. Les grandes surfaces et les vendeurs en ligne proposent également une plus grande variété de designs dans ce groupe, ce qui favorise les achats impulsifs et les achats cadeaux. Les couleurs vives, les thèmes de personnages et les prix accessibles maintiennent le segment visible auprès d'une large base d'acheteurs.

Le segment bénéficie également de la façon dont les parents gèrent le risque lors des premiers achats. De nombreuses familles préfèrent commencer par un produit plus simple, car les enfants peuvent perdre ou casser des montures rapidement. Ce comportement maintient les volumes de réapprovisionnement stables même lorsque le prix unitaire reste bas. Dans le même temps, le secteur des lunettes de soleil pour enfants commence à montrer un parcours de montée en gamme plus clair à mesure que la sensibilisation s'améliore. Les lunettes de soleil polarisées devraient croître à un CAGR de 7,83 % jusqu'en 2031 dans le profil de taille du marché des lunettes de soleil pour enfants par type de produit. Les marques poussent ce changement en présentant la réduction de l'éblouissement comme utile dans les sports, les environnements de plage et les environnements à forte réflexion. En conséquence, les options polarisantes passent d'un usage spécialisé à une pertinence quotidienne plus large.

Par catégorie de produit : le segment grande consommation tire les volumes, le segment premium commande la croissance

Le segment grande consommation représentait 75,23 % de la taille du marché des lunettes de soleil pour enfants en 2025, ce qui montre à quel point l'accessibilité tarifaire façonne la demande. Cette catégorie sert la base parentale la plus large car elle équilibre protection de base et prix accessibles. Les supermarchés, les grands magasins, les chaînes de discount et les larges assortiments en ligne continuent de soutenir son échelle. Le marché des lunettes de soleil pour enfants dépend encore de ce niveau pour le volume unitaire, notamment dans les foyers sensibles aux prix et dans les systèmes de distribution en développement. Il reste également la partie du marché la plus exposée à la concurrence des vendeurs informels et des importations peu conformes.

Les produits premium, cependant, devraient croître à un CAGR de 8,56 % jusqu'en 2031, le rythme le plus rapide parmi les catégories de produits. Cette croissance reflète un glissement régulier vers la qualité certifiée, des matériaux plus solides et des produits davantage axés sur le design. Les marques premium bénéficient également de collections sous licence, de meilleurs systèmes d'ajustement et de l'intérêt des parents pour des achats plus durables. Reuters a rapporté que Marcolin a signé un accord de licence exclusif avec Abercrombie & Fitch en 2024 incluant les lunettes Abercrombie Kids, montrant que les labels lifestyle voient un potentiel d'expansion premium dans le segment enfants. Le secteur des lunettes de soleil pour enfants présente donc un schéma divisé, où la grande consommation maintient la base et le premium capte une croissance de valeur plus rapide. Cette division devrait se maintenir à mesure que les produits certifiés, le design de marque et une meilleure durabilité deviennent plus faciles à comparer pour les parents.

Par canal de distribution : le commerce de détail hors ligne détient le volume, les canaux en ligne progressent fortement

Les magasins de détail hors ligne représentaient 76,52 % de la distribution en 2025, ce qui leur a conféré la plus grande part sur le marché des lunettes de soleil pour enfants. Les parents apprécient toujours l'essayage en personne, l'inspection physique et la possibilité de confirmer le confort avant l'achat. Les chaînes d'optique, les magasins spécialisés, les grands magasins et les détaillants sportifs offrent également une confiance accrue quant à la légitimité des produits. Cela est important sur le marché des lunettes de soleil pour enfants car l'ajustement correct, la qualité des verres et la solidité des montures sont plus difficiles à évaluer à partir d'une image de fiche produit. De nombreux vendeurs hors ligne fournissent également des ajustements et des conseils que les familles jugent utiles, notamment pour les jeunes enfants.

Les magasins de détail en ligne devraient croître à un CAGR de 9,23 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide dans les perspectives de taille du marché des lunettes de soleil pour enfants. La commodité, un assortiment plus large et la facilité de commande répétée expliquent en grande partie cette hausse. Les marques en vente directe aux consommateurs utilisent les canaux numériques pour communiquer des messages de sécurité plus clairs et établir la confiance avec les parents. Les grandes places de marché étendent également la portée vers des zones où le commerce de détail optique spécialisé est limité. Le même canal, cependant, présente le risque de sécurité produit le plus élevé, car les articles non certifiés sont plus difficiles à filtrer à grande échelle. Cela signifie que la croissance en ligne sur le marché des lunettes de soleil pour enfants dépendra non seulement de la commodité, mais aussi d'un contrôle plus rigoureux, d'une meilleure visibilité des certifications et d'une plus grande responsabilité des vendeurs.

Analyse géographique

L'Europe détenait 33,56 % de la part du marché des lunettes de soleil pour enfants en 2025, consolidant la position régionale de leader. Une forte sensibilisation des consommateurs, des réseaux de distribution optique établis et une demande claire pour une protection UV certifiée soutiennent la région. En Allemagne, l'étude Allensbach publiée en 2025 a révélé que 71 % des consommateurs considéraient la protection UV comme le principal critère d'achat pour les lunettes de soleil, renforçant les achats axés sur la sécurité. La solide base de marques premium européennes aide le marché des lunettes de soleil pour enfants à maintenir des gammes de produits à plus haute valeur. Le commerce organisé, un étiquetage plus clair et les normes de produits aident les parents à identifier des options de confiance. Ces facteurs soutiennent la demande récurrente et une premiumisation régulière.

L'Amérique du Nord est restée le deuxième bloc régional en importance sur le marché des lunettes de soleil pour enfants. Les dépenses de consommation pour les produits de santé des enfants sont élevées, et la région bénéficie d'une large couverture de distribution dans les canaux spécialisés et grande consommation. Les recommandations médicales influencent également les choix des parents, notamment lorsqu'elles sont liées à la protection UV précoce. Les activités de plein air soutiennent la demande, avec des millions d'enfants participant à des loisirs qui augmentent l'exposition au soleil tout au long de l'année. Ces facteurs font de l'Amérique du Nord une région commercialement attractive pour les produits de performance, les collections sous licence et les ventes de remplacement récurrentes sur le marché des lunettes de soleil pour enfants.

L'Asie-Pacifique présente un profil mixte sur le marché des lunettes de soleil pour enfants, car la sensibilisation, les revenus et le développement du commerce de détail varient selon les pays. Le Japon, la Corée du Sud et l'Australie ont une sensibilisation parentale plus forte et une distribution organisée. La Chine, l'Inde, l'Indonésie et une grande partie de l'Asie du Sud-Est restent sensibles aux prix, maintenant le segment grande consommation dominant dans de nombreux marchés. Cependant, les marques premium gagnent du terrain dans les grandes villes grâce aux canaux numériques et à un accès plus large aux labels internationaux. L'Amérique du Sud reste plus modeste, mais les conditions côtières et de haute altitude soutiennent le besoin de protection UV. Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 8,21 % jusqu'en 2031, le rythme régional le plus rapide sur le marché des lunettes de soleil pour enfants. Une population jeune, une intensité UV plus élevée et l'expansion du commerce formel font évoluer la région d'une demande sous-pénétrée vers une croissance plus organisée.

Paysage concurrentiel

Le marché des lunettes de soleil pour enfants présente une concentration modérée. Les grands groupes internationaux dominent le segment premium, tandis que les fournisseurs régionaux et sans marque façonnent le segment grande consommation. EssilorLuxottica et Safilo restent des références clés dans les lunettes de marque, notamment là où la certification de protection UV, les licences et l'échelle de distribution comptent le plus. Leur force provient de larges portefeuilles, d'un fort accès à la distribution et de mises à jour fréquentes des produits grâce à des partenariats de marque. Cependant, le marché est loin d'être pleinement consolidé, car de nombreux fournisseurs plus petits se font concurrence de manière agressive sur les prix. Cela maintient la catégorie divisée entre des labels premium de confiance et une base d'approvisionnement en valeur fragmentée.

EssilorLuxottica continue d'utiliser les lancements de produits et les extensions liées à la santé oculaire pédiatrique pour renforcer sa position dans les lunettes pour enfants. En novembre 2025, la société devrait dévoiler la plateforme Essilor Stellest 2.0 et la relier aux lunettes intelligentes et aux solutions pré-myopie pour les enfants, montrant comment les lunettes pédiatriques se rapprochent de la santé numérique. Safilo devrait renforcer son offre sportive et optique premium en finalisant l'acquisition de SPY+ et Serengeti pour 24,6 millions USD en juillet 2026, ajoutant des marques qui élargissent sa portée dans les lunettes à usage actif. Marcolin a également élargi son positionnement dans le segment enfants grâce à des partenariats sous licence, notamment Abercrombie Kids. Ces mouvements montrent que les acteurs de grande taille ajoutent des licences, de la technologie et de l'étendue de portefeuille pour capter davantage de valeur.

Les spécialistes plus petits et les marques en vente directe aux consommateurs restent également actifs. Julbo maintient une forte position de performance et a élargi sa ligne Little Heroes pour les familles axées sur le plein air. Les marques nées en ligne telles que Knockaround, Roshambo Eyewear et WeeStyle Co. utilisent le design, la confiance des parents et des messages de sécurité simples pour pénétrer le marché des lunettes de soleil pour enfants sans s'appuyer fortement sur les canaux de gros. La durabilité devient également un levier concurrentiel, notamment à mesure que les marques utilisent des matériaux biosourcés pour séduire les parents. Le marché offre encore des opportunités de croissance car les besoins diffèrent selon l'âge, le niveau de prix et le contexte de distribution. Cependant, les entreprises qui ne peuvent pas prouver leur certification et une qualité constante auront du mal à mesure que le niveau d'exigence augmente.

Leaders du secteur des lunettes de soleil pour enfants

EssilorLuxottica SA

Safilo Group S.p.A.

Marchon Eyewear Inc.

Babiators

BANZ

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Safilo Group a finalisé l'acquisition de SPY+ et Serengeti auprès de Bollé Brands pour 24,6 millions USD, suite à la signature de l'accord d'achat d'actions et d'actifs le 11 mai 2026. SPY+ et Serengeti ont collectivement généré 39 millions USD de chiffre d'affaires en 2025 ; la transaction renforce le positionnement de Safilo dans les segments sport-plein air et optique premium aux côtés de Smith, Carrera, Polaroid et Blenders.

- Juin 2026 : Ray-Ban a lancé la collection Ray-Ban | Disney Zootopia 2 Kids avec des montures en nylon biosourcé et des branches en caoutchouc biosourcé, disponible à partir de 119 USD sur Ray-Ban.com en Amérique du Nord, au Canada, au Japon et en Chine continentale, prolongeant la stratégie de la marque consistant à combiner des matériaux durables avec une demande portée par la propriété intellectuelle pour les lunettes pour enfants.

- Juin 2026 : EssilorLuxottica a lancé ses nouvelles Essilor Stellest Smartglasses en Chine continentale. L'appareil, équipé de verres de gestion de la myopie, suit le temps de port des verres et les comportements des enfants pour soutenir la conformité clinique, marquant la première intégration à grande échelle de la surveillance de la santé numérique dans un produit de lunetterie pédiatrique par un grand groupe de lunetterie.

Portée du rapport mondial sur le marché des lunettes de soleil pour enfants

| Polarisées |

| Non polarisées |

| Grande consommation |

| Premium |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Polarisées | |

| Non polarisées | ||

| Par catégorie de produit | Grande consommation | |

| Premium | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui soutiennent la croissance des lunettes de soleil pour enfants jusqu'en 2031 ?

La croissance est soutenue par une sensibilisation accrue aux risques oculaires liés aux UV, une participation plus élevée aux activités de plein air et une acceptation plus large des lunettes de protection comme achat pratique. La catégorie devrait atteindre 4,78 milliards USD d'ici 2031 à un CAGR de 6,27 %.

Quel type de produit domine la demande aujourd'hui ?

Les lunettes de soleil non polarisées étaient en tête en 2025 avec une part de 66,71 %, car elles sont plus abordables, largement disponibles et familières aux parents achetant pour les jeunes enfants.

Quel segment de produit connaît la croissance la plus rapide ?

Les lunettes de soleil polarisées sont le type de produit à la croissance la plus rapide avec un CAGR de 7,83 %, tandis que la catégorie premium est la catégorie de produit à la croissance la plus rapide avec un CAGR de 8,6 % jusqu'en 2031.

Pourquoi la croissance en ligne reste-t-elle importante malgré les préoccupations de sécurité ?

Le commerce de détail en ligne devrait croître à un CAGR de 9,23 % car il offre commodité, large choix et commande répétée, même si les produits non certifiés restent un problème majeur de confiance sur les grandes plateformes.

Dernière mise à jour de la page le: