Taille et parts du marché allemand de la Fintech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

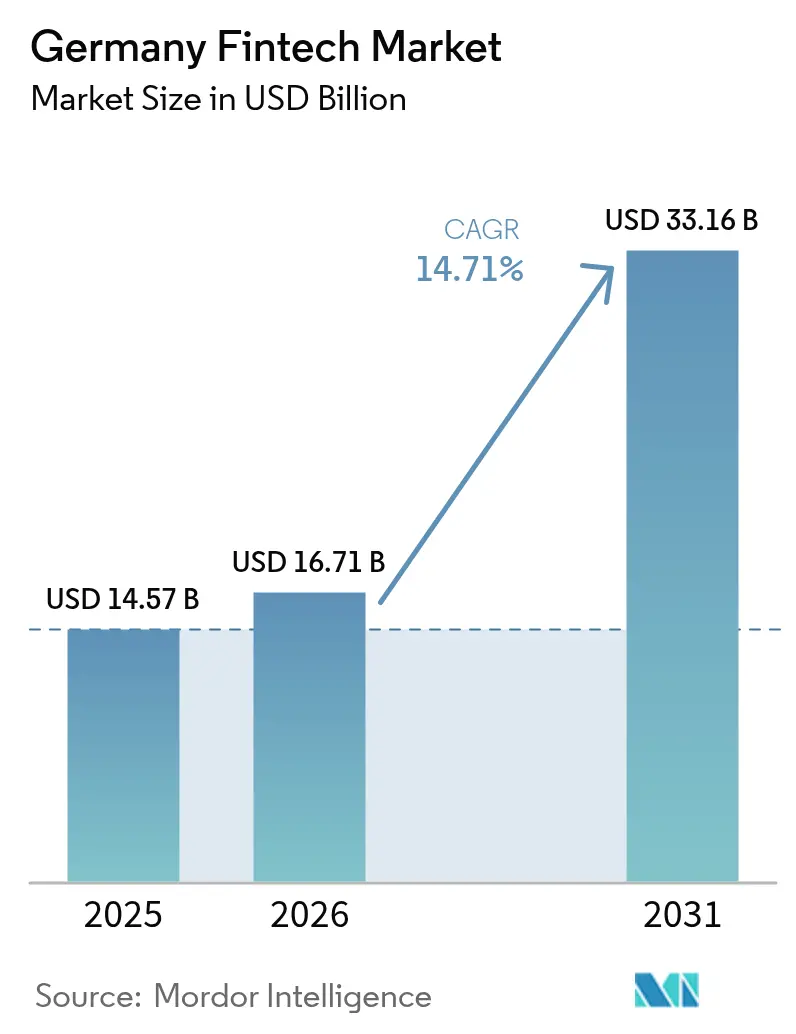

| Taille du marché de l'année de base (2025) | 14.57 Milliards de dollars |

| Taille du Marché (2026) | 16.71 Milliards de dollars |

| Taille du Marché (2031) | 33.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand de la Fintech par Mordor Intelligence

La taille du marché allemand de la Fintech en 2026 est estimée à 16,71 milliards USD, en croissance par rapport à la valeur de 2025 de 14,57 milliards USD, avec des projections pour 2031 indiquant 33,16 milliards USD, soit une croissance à un TCAC de 14,71 % sur la période 2026-2031.

L'investissement continu dans les infrastructures d'open banking, la pénétration rapide des smartphones et la numérisation des entreprises maintiennent une dynamique élevée, même dans un contexte de resserrement des conditions de financement. Les paiements numériques conservent leur position de premier plan en combinant l'acceptation sans contact, le paiement en un clic et les options d'achat immédiat avec paiement différé, tandis que l'Insurtech attire l'attention en matière de croissance grâce à des produits paramétriques qui automatisent les sinistres et réduisent les frais de gestion des pertes. Les stratégies concurrentielles reflètent une structure à trois niveaux : les néobanques à grande échelle — menées par N26 et Trade Republic — renforcent la notoriété de marque, les spécialistes de taille intermédiaire tels que Solaris et Wefox monétisent des rails spécifiques, et les nouveaux entrants s'attaquent aux niches peu desservies via des plateformes verticalement intégrées. La réglementation allemande, bien que contraignante, constitue un avantage concurrentiel qui favorise les innovateurs bien capitalisés et impose une économie unitaire rigoureuse. La collaboration écosystémique arrive à maturité : les banques monétisent les API plutôt que d'y résister, les assureurs co-créent des moteurs de souscription avec des partenaires nativement cloud, et les conglomérats industriels intègrent la finance au sein des logiciels de gestion de la chaîne d'approvisionnement.

Principaux enseignements du rapport

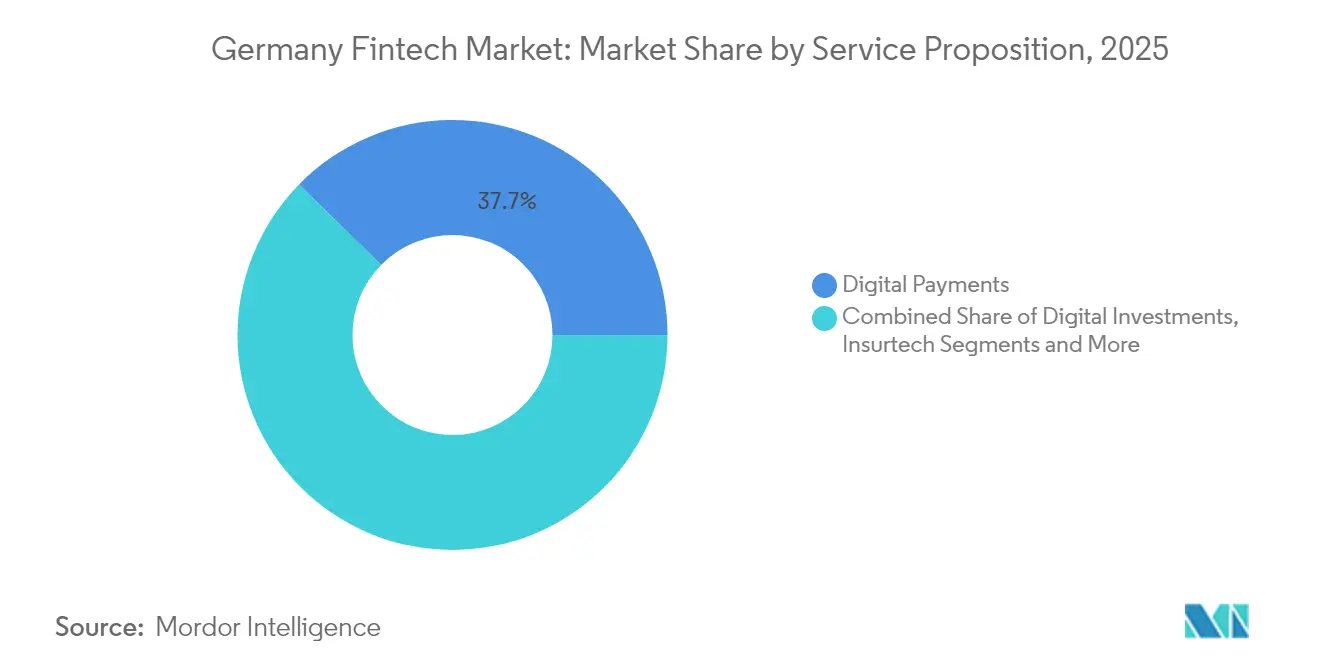

- Par proposition de service, les paiements numériques ont représenté 37,65 % des parts du marché allemand de la Fintech en 2025, tandis que l'Insurtech devrait se développer à un TCAC de 17,98 % jusqu'en 2031.

- Par utilisateur final, les particuliers ont dominé avec 64,10 % des parts du marché allemand de la Fintech en 2025 ; le segment des entreprises devrait croître à un TCAC de 16,4 % jusqu'en 2031.

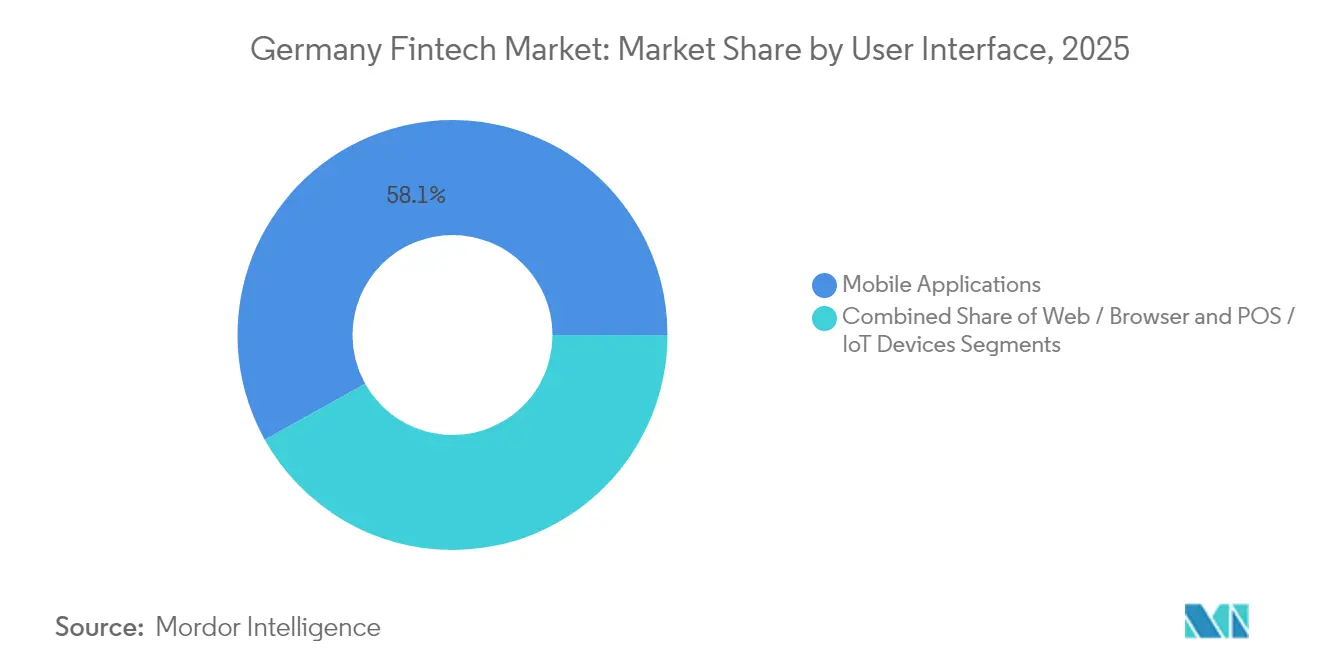

- Par interface utilisateur, les applications mobiles ont représenté 58,10 % de la taille du marché allemand de la Fintech en 2025, et les terminaux POS / Appareils IoT devraient progresser à un TCAC de 20,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand de la Fintech

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de l'open banking sous l'impulsion de la DSP2 | +3.0% | National, gains précoces dans les centres urbains | Moyen terme (2 à 4 ans) |

| Évolution démographique vers une banque mobile en priorité | +2.5% | National, plus prononcé dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Hausse des volumes du commerce électronique | +2.0% | National | Court terme (≤ 2 ans) |

| Modernisation de la trésorerie numérique | +1.5% | National, régions industrielles | Moyen terme (2 à 4 ans) |

| Règlement instantané des paiements | +1.0% | National | Court terme (≤ 2 ans) |

| Politiques européennes de finance verte | +0.8% | National, régions éco-responsables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La DSP2 accélère l'innovation en matière d'API grâce à l'open banking

Les passerelles API obligatoires introduites dans le cadre de la DSP2 ont fait évoluer les banques allemandes d'une posture de résistance à une logique de monétisation. Le mandat d'API sécurisée de la BaFin a généré 187 prestataires tiers enregistrés en 2024, soit une hausse de 23 % en glissement annuel[1]Autorité bancaire européenne, « Registre des établissements de paiement et de monnaie électronique », eba.europa.eu. Les établissements se livrent désormais concurrence sur l'expérience développeur : le bac à sable XS2A de Deutsche Bank soutient l'agrégation de comptes, et les groupes de caisses d'épargne proposent des initiations de paiement en temps réel pour les caisses de commerce électronique. L'authentification forte du client, autrefois perçue comme une source de friction, réduit l'exposition à la fraude et standardise la sécurité, permettant aux Fintechs de se développer sans intégrations sur mesure. La transition de la conformité aux portefeuilles d'API commerciales positionne l'open banking comme un moteur de croissance durable pour le marché allemand de la Fintech.

Évolution démographique vers une banque mobile en priorité parmi la génération Z et les millennials urbains

Les consommateurs de moins de 35 ans se rendent rarement en agence et s'attendent à un enrôlement instantané, à des informations sur leur compte et à l'exécution d'investissements sur smartphone. Les taux d'adoption urbaine se traduisent par une utilisation réelle plutôt que par de simples téléchargements : les utilisateurs actifs de banques mobiles se connectent 15 à 20 fois par mois, soit le double des niveaux de 2022. Ce biais mobile s'étend à l'investissement, où les plateformes d'actions fractionnées éclipsent les conseillers traditionnels pour les primo-investisseurs. Les prestataires qui associent une interface utilisateur élégante à la protection des dépôts gagnent des parts de marché, tandis que les établissements plus lents risquent de perdre en pertinence de marque.

La hausse des volumes du commerce électronique en Allemagne stimule les solutions de paiement intégrées

La part des portefeuilles numériques a atteint une part considérable des achats en ligne en 2024, progressant de 4,7 points de pourcentage en glissement annuel. Les détaillants intègrent les paiements en un clic, le crédit instantané et l'assurance livraison lors du passage en caisse, transformant les API de paiement en leviers d'acquisition client. La finance intégrée s'étend désormais aux places de marché B2B qui connectent acheteurs, fournisseurs et moteurs de fonds de roulement sur un seul écran, élargissant les bassins de revenus adressables pour les prestataires Fintech.

La modernisation de la trésorerie numérique développe la demande Fintech B2B

Environ 68 % des directeurs financiers allemands classent l'automatisation de la trésorerie parmi leurs trois premières priorités. Les tableaux de bord de liquidité en temps réel et la connectivité API avec les suites ERP permettent aux exportateurs du marché intermédiaire de couvrir leur risque de change en quelques minutes plutôt qu'en quelques jours. Les cycles de vente plus longs sont compensés par une valeur à vie plus élevée et des taux de renouvellement de 95 %, ancrant des flux de revenus prévisibles pour les prestataires qui maîtrisent l'intégration des clients professionnels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Persistance de la préférence pour les espèces chez les consommateurs plus âgés | -2.0% | National, plus prononcé dans les zones rurales | Long terme (≥ 4 ans) |

| Rigueur du processus d'agrément de la BaFin | -1.5% | National | Court terme (≤ 2 ans) |

| Contraction du financement en capital-risque à partir de la Série B+ | -1.0% | National, startups en phase précoce | Court terme (≤ 2 ans) |

| Fragmentation des systèmes informatiques historiques dans les banques établies | -0.8% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Persistance de la préférence pour les espèces chez les Allemands plus âgés

Les espèces représentent encore une part significative des transactions, la tranche des 65 ans et plus constituant la majorité de l'utilisation[2]Deutsche Bundesbank, « Comportement de paiement en Allemagne 2023 », bundesbank.de. Les commerçants ruraux renforcent ces habitudes en proposant des remises pour paiement en espèces. Les Fintechs répondent par des rails hybrides : Paysafe et Deutsche Bank co-développent des solutions de dépôt/retrait d'espèces dans les bureaux de poste, tandis que G+D pilote une monnaie numérique de banque centrale qui imite les billets de banque hors ligne. Toutefois, les coûts d'acquisition augmentent lorsque l'enrôlement numérique doit coexister avec la sensibilisation en point de vente, ce qui plafonne les perspectives de développement des propositions entièrement sans espèces.

La rigueur du processus d'agrément de la BaFin allonge le délai de mise sur le marché

L'approbation d'un établissement de paiement requiert 12 à 18 mois, des plans de gouvernance audités et un capital minimum bien supérieur aux moyennes européennes[3]BaFin, « Loi sur la surveillance des services de paiement (ZAG) – Exigences en matière d'open banking », bafin.de. Si ce cadre garantit la stabilité, il retarde les revenus et contraint les startups à lever des tours de financement relais. Les entrants bien capitalisés considèrent ce processus comme un avantage concurrentiel, mais les fondateurs aux ressources plus limitées délocalisent souvent leur siège vers des domiciles disposant d'un passeport financier favorable, ce qui réduit la densité d'innovation domestique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : L'Insurtech ouvre la voie de croissance la plus rapide

Les paiements numériques ont représenté 37,65 % du marché allemand de la Fintech. L'adoption par les commerçants des terminaux POS sans contact, des codes QR et des API de paiement intégrées a fait des services de paiement le rail de monétisation par défaut. L'Insurtech, en revanche, ne capte aujourd'hui qu'une modeste part de marché, mais devrait croître à un TCAC de 17,98 %, reflétant la couverture paramétrique des cultures, les polices automobiles basées sur l'usage et le traitement des sinistres piloté par l'IA. Les spécialistes des paiements défendent leur part de marché grâce à des avantages fidélité, tandis que les acteurs disruptifs de l'assurance regroupent souscription, distribution et administration des polices sur des cœurs nativement cloud.

La néobanque, le crédit et la gestion de patrimoine technologique forment les rangs intermédiaires. Le crédit évolue des versements à la consommation vers des lignes de fonds de roulement notées sur la base de données ERP en temps réel. La gestion de patrimoine technologique démocratise les ETF et les actions fractionnées, mais la pression sur les frais contraint les plateformes à proposer en vente additionnelle la conservation de cryptomonnaies, les filtres ESG et l'optimisation fiscale. Le marché allemand de la Fintech s'oriente donc des « super-applications financières » horizontales vers des leaders verticaux qui monétisent en profondeur un seul bassin de rentabilité.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : Les entreprises comblent l'écart

Les utilisateurs particuliers ont représenté 64,10 % des parts du marché allemand de la Fintech en 2025, reflétant la priorité accordée aux consommateurs et l'adoption mobile rapide. Pourtant, les utilisateurs professionnels enregistrent la trajectoire la plus marquée, progressant à un TCAC de 16,4 % à mesure que les trésoriers numérisent les comptes fournisseurs, les comptes clients et les tableaux de bord de liquidité. Les PME allemandes — 3,1 millions d'entités — recherchent une comptabilité cloud intégrée avec paiements, crédit et prévisions de trésorerie, transformant les abonnements logiciels en flux de revenus multi-produits.

Si la demande des ménages reste l'ancre volumique, la demande professionnelle augmente le revenu moyen par utilisateur et réduit le taux d'attrition. Les Fintechs qui intègrent le reporting fiscal, les données de point de vente et les API d'informations crédit renforcent la fidélisation des clients professionnels, ajoutant un potentiel de vente croisée dans la couverture de change et l'assurance intégrée. L'interaction entre le segment des particuliers à fort volume et celui des entreprises à forte valeur diversifie les revenus et amortit les chocs cycliques pour le marché allemand de la Fintech.

Par interface utilisateur : Les appareils IoT façonnent la prochaine vague

Les applications mobiles ont représenté 58,10 % des parts du marché allemand de la Fintech en 2025, reflétant le rôle du smartphone en tant que centre de commande financier. Les terminaux POS / Appareils IoT devraient toutefois progresser à un TCAC de 20,55 % jusqu'en 2031, portés par des terminaux intelligents qui synchronisent automatiquement les stocks et permettent l'authentification biométrique. Les détaillants déploient des terminaux POS sous Android qui transmettent les données au niveau des articles aux ERP cloud, débloquant des offres de financement lors du passage en caisse. Les tableaux de bord web conservent leur place dans les tâches complexes d'investissement et de trésorerie d'entreprise, mais les applications mobiles et les appareils IoT définissent le standard d'interface utilisateur.

Les assistants vocaux, les paiements embarqués en voiture et la passation de commandes via les appareils connectés ouvrent des interfaces adjacentes. Les prestataires Fintech qui conçoivent des expériences adaptatives — reconnaissant un client sur téléphone, borne ou montre connectée — acquièrent une richesse de données et un temps d'engagement accrus, renforçant le cercle vertueux concurrentiel au sein du marché allemand de la Fintech.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Berlin accueille environ un tiers des Fintechs allemandes et a attiré 88 % du financement en capital-risque national au premier semestre 2024, consolidant son rôle de laboratoire d'expérimentation. La densité de talents de la capitale et sa culture anglophone attirent des ingénieurs du monde entier, tandis qu'un bac à sable local facilite les tests précoces. Munich tire parti de sa proximité avec Allianz et Munich Re pour se spécialiser dans les collaborations Insurtech, en développant des produits en marque blanche que les établissements établis distribuent à grande échelle. L'héritage de Francfort en tant que siège bancaire soutient la Fintech B2B, notamment les API de trésorerie et la conservation de cryptoactifs en quête de clarté réglementaire.

Hambourg se concentre sur la finance aux particuliers, associant les données commerciales du port aux moteurs de crédit. Cologne développe des clusters de crédit à la consommation et de services bancaires en tant que service, aidé par des viviers universitaires. Ce modèle en étoile diffuse l'innovation mais complique les effets de réseau nationaux : les fondateurs se déplacent entre les villes pour nouer des partenariats plus qu'ils ne le feraient dans des marchés à centre unique. Les zones rurales accusent un retard en compétences numériques — 48 % de taux d'acquisition des compétences de base contre 63 % en zone urbaine — créant des opportunités pour une distribution hybride via les bureaux de poste et les caisses d'épargne régionales. La pénétration des comptes de paiement dans l'Allemagne rurale reste à 91 %, signalant un accès bancaire quasi universel mais une adoption plus faible des services numériques à valeur ajoutée. Les prestataires qui localisent les interfaces et combinent les points de contact en espèces peuvent débloquer une croissance incrémentale sans construire d'agences à grande échelle.

Paysage concurrentiel

La structure du marché allemand de la Fintech ressemble à une haltère : d'un côté, les néobanques à grande échelle et les géants des paiements se disputent les dépôts, les transactions et les revenus d'interchange ; de l'autre, les acteurs verticaux en phase précoce exploitent leur expertise sectorielle. Les paiements approchent d'une phase de consolidation, avec quelques acteurs traitant une large part du volume de paiements mobiles, tandis que le crédit et la gestion de patrimoine restent fragmentés entre des dizaines d'applications de niche. Le partenariat remplace la rhétorique de disruption : Deutsche Bank soutient Mambu pour la refonte du crédit de base, et la fabrique numérique d'Allianz co-développe la logique de souscription avec Wefox.

La différenciation technologique se concentre sur l'IA : les algorithmes anti-fraude réduisent les faux positifs de 40 %, et les agents conversationnels traitent 80 % des demandes entrantes en quelques secondes. La propriété des données constitue une monnaie stratégique ; les plateformes intègrent l'analytique pour proposer en vente additionnelle le risque, le crédit et l'assurance. Le pilote d'euro numérique de la Banque centrale européenne se profile comme une variable structurelle imprévisible, susceptible de réinitialiser l'économie des règlements et les architectures de portefeuilles. Les entreprises capables d'intégrer tôt les rails de monnaie numérique de banque centrale renforceront leurs avantages concurrentiels sur le marché allemand de la Fintech.

Leaders du secteur Fintech en Allemagne

N26 GmbH

Solaris SE

Trade Republic Bank GmbH

Raisin DS GmbH

Penta Bank GmbH (Qonto Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Trade Republic a levé 250 millions EUR (270 millions USD) lors d'un tour de financement de Série D à une valorisation de 4,8 milliards EUR.

- Février 2025 : Solaris SE a acquis Contis Group pour 180 millions EUR (194 millions USD), renforçant ses API de services bancaires en tant que service.

- Janvier 2025 : Raisin DS a lancé sa place de marché de dépôts transfrontaliers en Espagne et en Italie.

- Décembre 2024 : Mambu s'est associé à Deutsche Bank pour moderniser le dispositif de crédit numérique de l'établissement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand de la fintech comme le revenu global généré dans le pays par les services financiers basés sur la technologie, les paiements numériques, les prêts et financements numériques, les investissements numériques, l'insurtech et les néobanques, fournis par le biais d'applications mobiles, de portails web ou de points de vente intégrés et d'appareils IoT. Nous incluons la valeur capturée par les opérateurs historiques sous licence et les start-ups natives qui monétisent par le biais de frais de transaction, de marges d'intérêt, d'abonnements à des logiciels ou de partage des revenus de la finance intégrée.

Exclusion du champ d'application : Les activités limitées à l'externalisation de l'informatique bancaire de base ou aux logiciels bancaires de back-office ne sont pas prises en compte dans notre évaluation.

Aperçu de la segmentation

- Par proposition de service

- Paiements numériques

- Prêts et financements numériques

- Investissements numériques

- Insurtech

- Néobanque

- Par utilisateur final

- Particuliers

- Entreprises

- Par interface utilisateur

- Applications mobiles

- Web / Navigateur

- Terminaux POS / Appareils IoT

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour affiner les taux de prélèvement des frais et les coûts d'acquisition des clients, nous avons interrogé des cadres supérieurs de néobanques, de fournisseurs de BNPL, de plateformes de prêt aux PME et de fournisseurs de technologie de registre à Berlin, Francfort et Munich. Des appels de suivi avec des régulateurs et des investisseurs en capital-risque nous ont permis de tester nos hypothèses de pénétration et le calendrier des inflexions de revenus induites par la PSD2.

Recherche documentaire

Nous avons commencé par cartographier le paysage de la demande en utilisant des ensembles de données ouvertes qui suivent les volumes transactionnels et les rendements des frais, tels que les statistiques de paiements de la Deutsche Bundesbank, les mises à jour du bac à sable bancaire ouvert de la BaFin, les séries de commerce électronique de l'Office fédéral allemand des statistiques et les tableaux de bord des paiements instantanés de la Banque centrale européenne. Les associations sectorielles, Bitkom, Bundesverband deutscher Banken et Insurance Europe, ont fourni des enquêtes sur l'adoption et des notes politiques qui ont façonné la segmentation de nos services. Lorsque des divisions au niveau de l'entreprise étaient nécessaires, nous nous sommes appuyés sur les dépôts hébergés par D&B Hoovers, les archives de nouvelles de Dow Jones Factiva et les prospectus d'introduction en bourse pour obtenir une approximation de l'économie des unités. Cette liste est illustrative ; de nombreuses autres sources publiques et d'abonnement ont étayé les vérifications de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante, commençant par les pools de transactions numériques nationales, les encours de crédit et le PRG de l'assurance qui sont ensuite filtrés par la part des fintechs et les courbes de frais moyens, a produit notre base de référence. Des vérifications croisées ascendantes, des échantillons d'utilisateurs actifs de l'ASP et des listes de prêts, ont permis d'ancrer la densité des revenus. Cinq empreintes digitales du marché, le volume des paiements mobiles, l'adoption de la comptabilité en nuage par les PME, la pénétration des paiements instantanés, les cycles de financement à risque et les licences délivrées par la BaFin, alimentent le modèle. Les prévisions utilisent la régression multivariée combinée à l'analyse de scénario ; nous stressons les variables pour le PIB, l'utilisation du portefeuille numérique par les consommateurs, et les plafonds des frais d'interchange avant de dériver le TCAC de 2025 à 2030. Les données manquantes dans les segments minoritaires ont été comblées en utilisant les approximations régionales les plus proches, validées par des appels d'experts.

Cycle de validation et de mise à jour des données

Les analystes comparent les résultats provisoires avec des séries indépendantes, signalent les anomalies dépassant deux écarts types et les soumettent à un examen par les pairs. Les rapports sont actualisés chaque année ; des événements importants tels que la législation sur le plafonnement des frais déclenchent des reprises intermédiaires, et un balayage de dernière minute garantit que les clients reçoivent l'instantané le plus récent.

Pourquoi la ligne de base Fintech de Mordor Intelligence pour l'Allemagne est d'une fiabilité à toute épreuve

Comme les valeurs publiées diffèrent souvent, les utilisateurs se demandent comment décider à quel chiffre se fier. Les divergences proviennent généralement de la sélection du champ d'application, des points de conversion des devises et de la cadence d'actualisation.

Parmi les principaux facteurs d'écart, certaines entreprises ne prennent en compte que les services numériques fournis par les banques, d'autres bloquent les taux de change pour 2023 ou projettent la croissance à partir d'un seul scénario de financement optimiste, alors que nous présentons un scénario de base équilibré, corroboré par des données réglementaires et des données sur les utilisateurs en temps réel.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 14,57 B (2025) | Renseignements sur le Mordor | - |

| USD 12,10 B (2024) | Conseil régional A | Exclut l'insurtech et le néobanking ; convertit l'euro au taux fixe de 2022 |

| USD 12,10 B (2024) | Journal professionnel B | S'appuie sur les totaux de financement du capital-risque en tant qu'indicateur de recettes ; scénario de prévision unique |

La comparaison montre que notre prise en compte rigoureuse de tous les flux de revenus, des taux de change en temps réel et des prévisions à double scénario permet d'obtenir une base de référence fiable et transparente que les décideurs peuvent facilement auditer et reproduire.

Questions clés auxquelles répond le rapport

Quels sont les moteurs de la croissance rapide du marché allemand de la Fintech ?

La robustesse de l'open banking permis par la DSP2, le comportement des consommateurs privilégiant le mobile, la hausse des volumes du commerce électronique et la modernisation de la trésorerie d'entreprise contribuent ensemble à environ 10,8 points de pourcentage au TCAC de 14,71 % du marché.

Quel segment Fintech affiche la plus haute part de revenus aujourd'hui ?

Les paiements numériques ont représenté 37,65 % des parts du marché allemand de la Fintech en 2025, soutenus par une acceptation sans contact omniprésente et des rails de paiement intégrés.

Pourquoi l'Insurtech devrait-elle surpasser les autres segments ?

L'automatisation des sinistres, la tarification basée sur l'usage et la souscription nativement cloud propulsent l'Insurtech vers un TCAC de 17,98 % entre 2026 et 2031, le plus rapide parmi toutes les propositions de service.

Comment les facteurs réglementaires affectent-ils l'entrée sur le marché ?

Le processus d'agrément de la BaFin peut s'étendre jusqu'à 18 mois et soustraire 1,5 point de pourcentage au TCAC du marché, mais il constitue également un avantage concurrentiel pour les entrants bien capitalisés.

Quelles régions d'Allemagne font office de hubs Fintech ?

Berlin domine le financement en capital-risque et la densité de startups, Munich se spécialise dans les collaborations Insurtech, Francfort ancre la finance B2B, tandis que Hambourg et Cologne cultivent des niches de finance aux particuliers.

Comment les prestataires Fintech répondent-ils à la population allemande plus âgée attachée aux espèces ?

Des solutions hybrides telles que les partenariats de dépôt/retrait d'espèces et les projets pilotes de monnaie numérique de banque centrale permettent aux prestataires de maintenir l'accessibilité aux espèces tout en intégrant les utilisateurs aux canaux numériques, atténuant le frein de -2,0 points de pourcentage sur la croissance.

Dernière mise à jour de la page le: