Taille et Part du Marché des Services de Conseil en Management en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

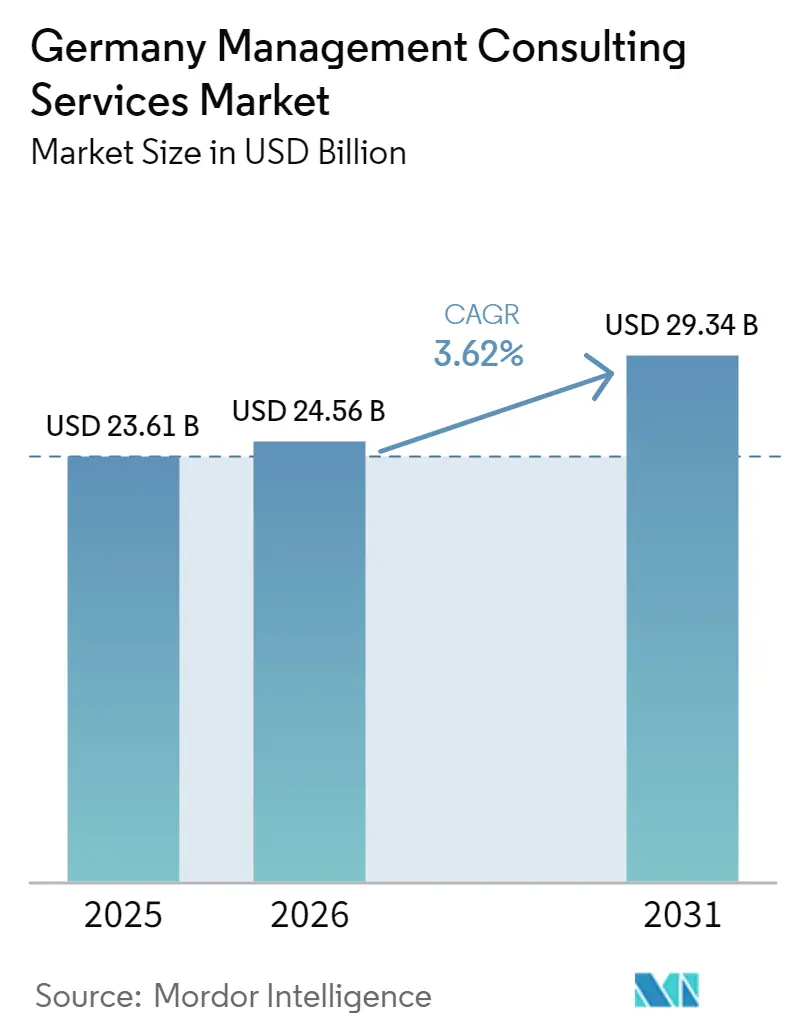

| Taille du marché de l'année de base (2025) | 23.61 Milliards de dollars |

| Taille du Marché (2026) | 24.56 Milliards de dollars |

| Taille du Marché (2031) | 29.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management en Allemagne par Mordor Intelligence

La taille du marché des services de conseil en management en Allemagne devrait s'étendre de 23,61 milliards USD en 2025 et 24,56 milliards USD en 2026 à 29,34 milliards USD d'ici 2031, enregistrant un CAGR de 3,62 % entre 2026 et 2031. La demande reste résiliente car les entreprises allemandes continuent de moderniser leurs paysages ERP, de se préparer à des réglementations européennes plus strictes et de gérer la succession à la direction. La croissance est soutenue par les fonds de numérisation du secteur public, la refonte de la chaîne d'approvisionnement liée à l'Energiewende, et la charge croissante des audits ESG. Dans le même temps, la pénurie de talents et le recours accru aux plateformes de freelances maintiennent les prix sous contrôle, tandis que les grandes entreprises s'appuient davantage sur des équipes de conseil internes. La pression concurrentielle reste élevée car aucune entreprise ne contrôle plus de 8 % de part de marché, laissant aux spécialistes de taille intermédiaire la possibilité de remporter des mandats de niche en matière de tarification, de transformation automobile et d'excellence opérationnelle.

Principaux Enseignements du Rapport

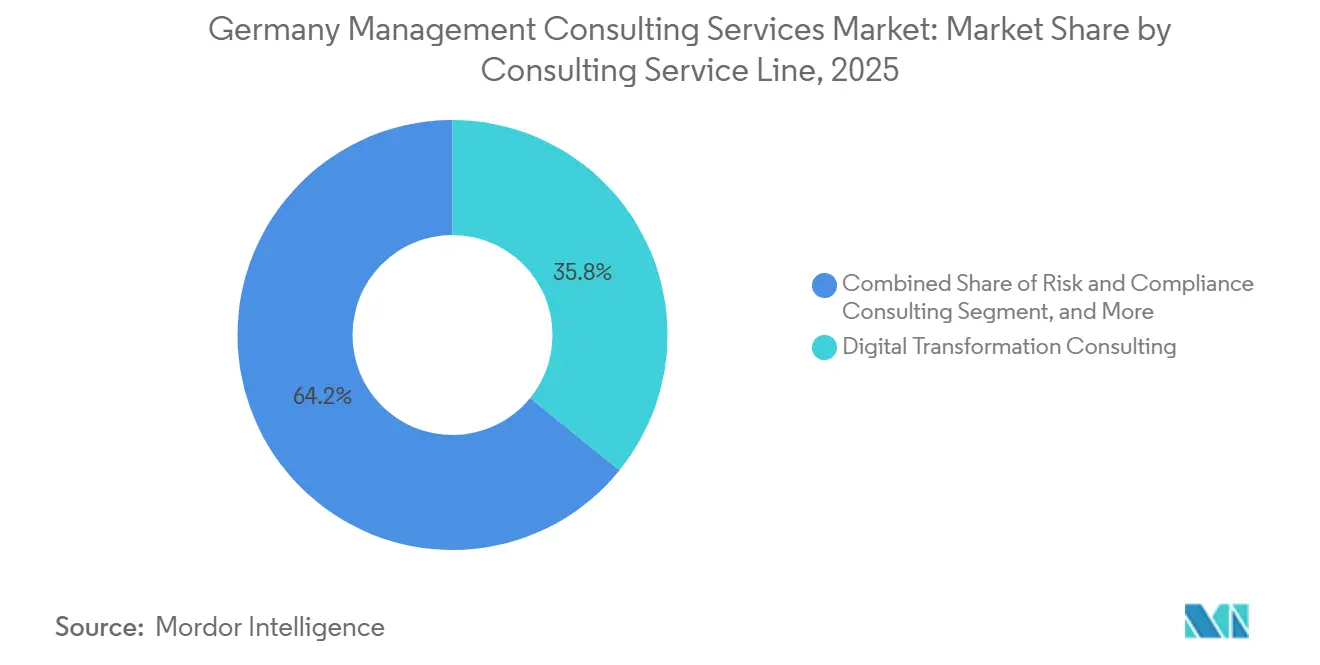

- Par ligne de service de conseil, la transformation numérique détenait 35,83 % de la part de revenus de la taille du marché des services de conseil en management en Allemagne en 2025, tandis que le conseil en risque et conformité devrait enregistrer le CAGR le plus rapide à 4,19 % d'ici 2031.

- Par taille d'organisation, les grandes entreprises représentaient 58,69 % des dépenses de 2025, tandis que les petites et moyennes entreprises sont en voie d'atteindre un CAGR de 3,87 % d'ici 2031.

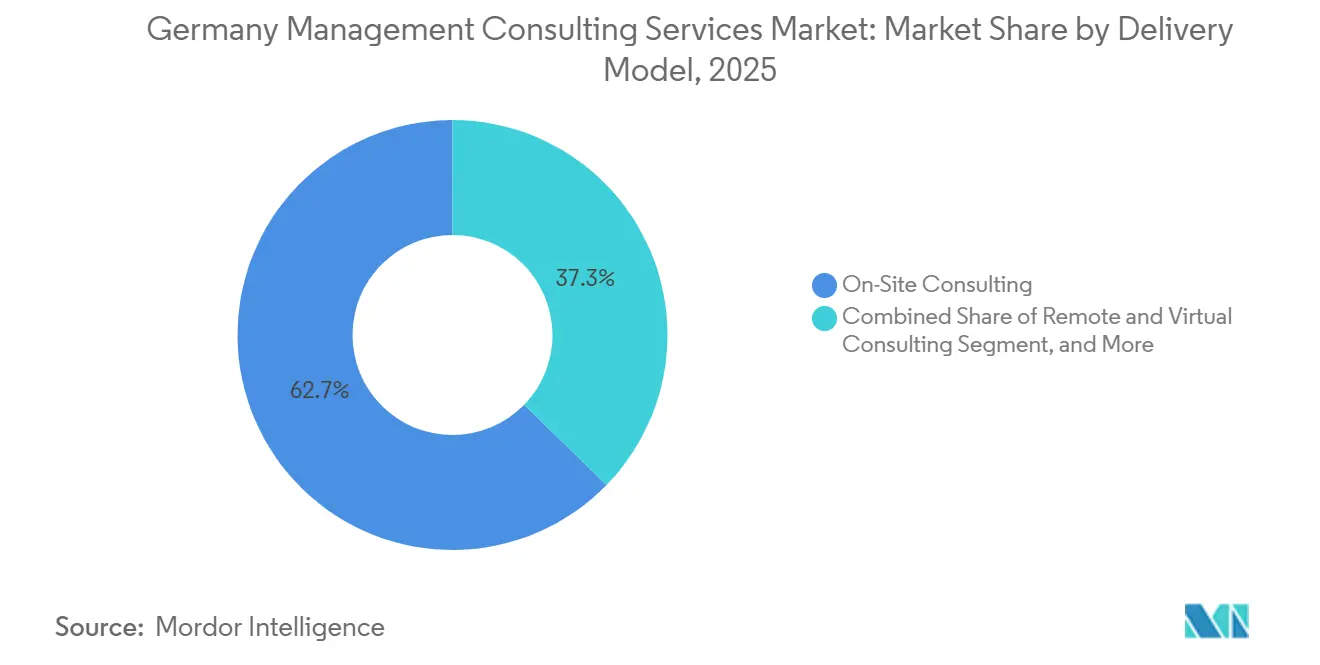

- Par modèle de prestation, le conseil sur site a conservé 62,72 % de la taille du marché des services de conseil en management en Allemagne en 2025, mais le conseil hybride devrait progresser à un CAGR de 4,06 % d'ici 2031.

- Par utilisateur final, l'industrie manufacturière était en tête avec 18,13 % des revenus de 2025, et le secteur de l'énergie et des ressources devrait croître à un CAGR de 3,98 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom des Dépenses en Transformation Numérique | +1.2% | National, concentration dans le Bade-Wurtemberg, la Bavière, la Rhénanie-du-Nord-Westphalie | Moyen terme (2 à 4 ans) |

| Complexité Réglementaire dans l'UE et en Allemagne | +0.9% | National, répercussions à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Orientation Post-Pandémique vers l'Optimisation des Coûts | +0.6% | National, plus forte dans l'industrie manufacturière et le commerce de détail | Court terme (≤ 2 ans) |

| Adoption du Conseil ESG Portée par la Loi Allemande sur le Devoir de Vigilance dans les Chaînes d'Approvisionnement | +0.8% | National, chaînes de valeur transfrontalières | Moyen terme (2 à 4 ans) |

| Forte Demande de Conseil en IA Générative | +0.7% | National, adoption précoce dans l'informatique, les télécommunications, les services financiers | Court terme (≤ 2 ans) |

| Vague de Succession à la Propriété du Mittelstand | +0.5% | National, concentré dans le sud et l'ouest de l'Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom des Dépenses en Transformation Numérique

Les entreprises allemandes continuent de migrer leurs systèmes centraux vers SAP S/4HANA, d'investir dans l'infrastructure cloud et d'automatiser les processus en atelier. La DSAG a constaté que 68 % des utilisateurs SAP classaient la migration vers S/4HANA parmi leurs trois principales priorités informatiques, avec des budgets types supérieurs à 5 millions EUR (5,65 millions USD).[1]DSAG, "Rapport d'Investissement 2026," DSAG.de Le programme « Digital Now » du BMWK a remboursé jusqu'à 50 % des honoraires de conseil pour plus de 12 000 candidats PME en 2025. Les fabricants déployant des jumeaux numériques ont réduit les temps d'arrêt imprévus jusqu'à 20 %, validant le retour sur investissement que les conseillers utilisent pour justifier des programmes pluriannuels. La loi européenne sur les données accroît les préoccupations concernant la dépendance aux fournisseurs, de sorte que les cabinets de conseil conçoivent des stratégies multi-cloud qui préservent les options de sortie. Bien que 36 % des entreprises exécutent déjà des pilotes d'IA, seulement 9 % ont dépassé le stade des preuves de concept, ce qui laisse un important arriéré de conseil.

Complexité Réglementaire dans l'UE et en Allemagne

Un ensemble dense de nouvelles règles — la CSRD, le DORA, la loi sur l'IA et la loi sur les données — s'ajoute à la LkSG allemande. L'agenda 2026 de la BaFin cible le risque ESG, la surveillance des tiers et les tests de résistance climatique, poussant les banques et les assureurs vers un soutien externe.[2]BaFin, "Risiken im Fokus 2026," bafin.de Le Modernisierungsagenda introduit 200 modifications procédurales, de sorte que les autorités municipales ont besoin d'orientations pour la refonte des processus. Les assureurs allemands consacrent environ 25 % de leurs dépenses opérationnelles aux mises à niveau numériques, mais doivent encore s'aligner sur les délais de déclaration d'incidents du DORA. Le contrôle antitrust des plateformes numériques accroît également la demande d'expertise en matière d'autorisation de fusion et de définition de marché.

Adoption du Conseil ESG Portée par la Loi Allemande sur le Devoir de Vigilance dans les Chaînes d'Approvisionnement

La LkSG oblige plus de 2 900 entreprises allemandes à réaliser des audits annuels des risques liés aux droits de l'homme et à l'environnement.[3]Office Fédéral pour les Affaires Économiques et le Contrôle des Exportations, "Statistiques du Programme Digital Now 2025," BAFA.de Les coûts moyens de conformité atteignent 1,2 million EUR (1,36 million USD) par entreprise de taille intermédiaire, couvrant les évaluations des fournisseurs et les canaux de réclamation. Les équipementiers automobiles qui suivent la provenance du cobalt déploient désormais des registres blockchain, augmentant les charges de travail d'intégration informatique. Les règles CSDDD anticipées à l'échelle de l'UE pourraient accroître la responsabilité des administrateurs, de sorte que les conseils d'administration renforcent de manière préventive leur gouvernance avec une aide externe.

Forte Demande de Conseil en IA Générative

Les cabinets de conseil eux-mêmes adoptent des grands modèles de langage : le déploiement de l'IA Claude par Deloitte a amélioré la productivité documentaire de 22 %. Bain a enregistré une hausse de 25 % des tâches accomplies lorsque les équipes associaient l'expertise humaine à l'assistance de l'IA, bien qu'une étude de Harvard et BCG ait mis en garde contre une hausse des erreurs de 12 % sans supervision adéquate. Les clients allemands exigent des cadres de gouvernance conformes à la loi sur l'IA, des audits de biais et des règles du Bundesdatenschutzgesetz, créant des flux de travail de conseil autour de la conception de politiques et du perfectionnement des talents.[4]Commission Européenne, "Fiche d'Information sur la Loi Européenne sur les Données," ec.europa.eu

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Talents en Conseil et Turnover | -0.8% | National, aigu à Munich, Francfort, Hambourg | Court terme (≤ 2 ans) |

| Expansion des Unités de Conseil Internes | -0.6% | National, concentré dans les entreprises du DAX | Moyen terme (2 à 4 ans) |

| Compression des Prix par les Plateformes de Freelances | -0.3% | National, plus forte dans l'informatique et la transformation numérique | Court terme (≤ 2 ans) |

| Scepticisme des Clients envers les Missions Entièrement à Distance | -0.2% | National, dépendant du secteur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents en Conseil et Turnover

Lünendonk a rapporté que 55 % des cabinets de conseil allemands considèrent les lacunes en compétences comme un frein sévère à la croissance, tandis que le turnover a atteint 13,3 % en 2021.[5]Lünendonk, "Étude sur le Marché du Conseil 2025," luenendonk.de Le pays comptait 149 000 postes informatiques non pourvus en 2025, intensifiant les guerres d'enchères pour les ingénieurs de données et les architectes cloud.[6]Bitkom, "Déficit de Compétences Informatiques en Allemagne 2025," bitkom.org Les entreprises confrontées à la pénurie sous-traitent des travaux ou retardent les lancements, ce qui réduit les marges. Les tactiques de rétention telles que les incitations en actions et les horaires flexibles font augmenter les coûts du personnel d'environ 10 % par an, comprimant la rentabilité.

Expansion des Unités de Conseil Internes

Des entreprises comme Deutsche Telekom et BASF emploient désormais des équipes internes de 70 et plus de 80 professionnels, fournissant des feuilles de route stratégiques à des tarifs journaliers jusqu'à 60 % inférieurs à ceux des conseillers externes.[7]Deutsche Telekom, "Profil de l'Unité de Conseil en Stratégie," telekom.com Cette capacité captive transfère les travaux routiniers de transformation numérique et de réduction des coûts hors du marché externe. En conséquence, les cabinets de conseil indépendants doivent se différencier par des analyses propriétaires, des références intersectorielles et des réseaux de direction pour justifier des honoraires premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne de Service de Conseil : La Transformation Numérique Commande l'Échelle tandis que la Conformité s'Accélère

Le conseil en transformation numérique détenait 35,83 % de la part du marché des services de conseil en management en Allemagne en 2025, soulignant l'urgence des clients à migrer les ERP hérités, à déplacer les charges de travail vers le cloud et à intégrer des flux de travail axés sur les données. Cette domination soutient une taille de marché considérable pour les travaux à forte composante technologique, mais la croissance se modère à mesure que les entreprises achèvent les conversions SAP S/4HANA de première vague et se concentrent davantage sur les projets d'optimisation. Le conseil en risque et conformité devrait se développer à un CAGR de 4,19 % d'ici 2031, alimenté par l'application de la LkSG, le reporting de la taxonomie verte de l'UE et la loi sur la résilience opérationnelle numérique. Le conseil en stratégie conserve une tarification premium pour la diligence raisonnable en matière de fusions-acquisitions et le réalignement de portefeuille, mais les marges sont sous pression des équipes internes et des plateformes de freelances. Les spécialistes des opérations bénéficient des mandats de réduction des coûts post-pandémie, tandis que le conseil en RH prend de l'élan à mesure que les entreprises font face à un vieillissement de la main-d'œuvre et à des lacunes aiguës en compétences. La demande de conseil financier augmente parallèlement à la vague de succession du Mittelstand, qui nécessite une évaluation, une recherche d'acheteurs et un soutien à l'intégration.

Les frontières entre les lignes de service continuent de s'estomper à mesure que les entreprises intègrent l'IA générative dans toutes les phases de projet. Par exemple, les consultants en stratégie synthétisent désormais automatiquement les données de marché, tandis que les équipes de conformité génèrent des premières ébauches d'audit en quelques minutes. Cette convergence d'outils améliore la productivité mais banalise les tâches à faible valeur ajoutée, de sorte que les prestataires se différencient par la profondeur sectorielle et les analyses propriétaires. Les programmes de numérisation du secteur public ancrés dans le Modernisierungsagenda ajoutent de nouvelles charges de travail pour les experts en refonte de processus et en intégration de systèmes. Les pratiques de niche en matière de durabilité et d'expérience client restent plus modestes mais croissent régulièrement en associant les diagnostics ESG à l'accélération du commerce numérique.

Par Taille d'Organisation : Les Grandes Entreprises Dominent les Dépenses, les PME Croissent Plus Vite

Les grandes entreprises représentaient 58,69 % de la part du marché des services de conseil en management en Allemagne en 2025, reflétant des budgets de transformation pluriannuels, des expositions réglementaires complexes et des pipelines de fusions-acquisitions stables. Leurs dépenses robustes maintiennent une taille de marché considérable pour les projets de premier plan, mais les unités de conseil captives de nombreux groupes du DAX absorbent les travaux routiniers. Les consultants externes remportent encore des mandats liés à l'expansion transfrontalière, aux cessions ou à la gestion de crise où la neutralité de la direction est essentielle.

Les petites et moyennes entreprises devraient croître à un CAGR de 3,87 % d'ici 2031 à mesure que la vague de succession du Mittelstand s'accélère. Environ 186 000 à 215 000 entreprises nécessitent une transition de propriété d'ici 2030, entraînant des travaux d'évaluation, fiscaux et d'intégration. Les subventions dans le cadre du programme « Digital Now » réduisent la barrière des coûts pour les projets de numérisation des PME, élargissant le bassin de clients pour les cabinets de taille intermédiaire. Les plateformes de freelances permettent aux petites entreprises d'embaucher des talents ex-MBB à des tarifs journaliers nettement réduits, mais la capacité interne limitée les pousse souvent vers des cabinets à service complet capables de gérer le changement de la conception à l'exécution.

Par Modèle de Prestation : Le Hybride Gagne en Élan

Les projets sur site ont encore capturé 62,72 % des revenus de 2025 car les clients des secteurs manufacturier, énergétique et public apprécient les diagnostics en face à face et l'alignement des parties prenantes. La taille du marché des services de conseil en management en Allemagne pour la prestation physique reste donc significative, notamment pour les missions en atelier et en salle de crise. Pourtant, le conseil hybride, combinant l'analyse à distance avec des sprints périodiques sur site, devrait croître à un CAGR de 4,06 % d'ici 2031 à mesure que les clients recherchent la discipline des coûts et que les consultants déploient des suites de collaboration sécurisées.

Les modèles hybrides augmentent le taux d'utilisation des consultants à deux chiffres et accélèrent les flux de travail sans sacrifier la profondeur des relations. Le conseil entièrement à distance reste une niche car certains dirigeants doutent de son efficacité pour les programmes de changement complexes, notamment dans les usines ou les bureaux gouvernementaux qui s'appuient sur des visites en direct. Néanmoins, l'automatisation documentaire par l'IA, les tableaux blancs virtuels et la formation immersive réduisent le nombre de jours de déplacement facturables, exerçant une pression sur les pyramides de dotation traditionnelles et les voies d'apprentissage des juniors.

Par Secteur d'Utilisateur Final : L'Industrie Manufacturière en Tête, l'Énergie Croît le Plus Vite

L'industrie manufacturière a généré 18,13 % des dépenses de conseil en 2025, ancrée par les entreprises automobiles, de machines et de produits chimiques qui s'orientent vers l'Industrie 4.0. Les propriétaires d'usines investissent dans les jumeaux numériques, la maintenance prédictive et le flux de matériaux autonome pour améliorer le temps de fonctionnement et réduire les déchets. Ce segment continue de piloter de grandes feuilles de route de transformation et des sprints d'efficacité opérationnelle.

Le secteur de l'énergie et des ressources devrait être le segment à la croissance la plus rapide avec un CAGR de 3,98 % car l'Energiewende remodèle les portefeuilles de production, l'architecture du réseau et les chaînes de valeur de l'hydrogène. Les services publics cherchent de l'aide pour la stratégie de rotation des actifs, les dépôts réglementaires et les contrôles des projets d'investissement. La demande du secteur public augmente à mesure que les agences numérisent les services aux citoyens, tandis que les dépenses des secteurs bancaire et assurantiel se concentrent sur la modélisation du risque climatique, la préparation au DORA et les mises à niveau de l'architecture des données. Le conseil en santé gagne du terrain sur la numérisation hospitalière, la planification des effectifs et la réforme du remboursement liée au Fonds de Transformation. Le commerce de détail, la logistique et les services professionnels complètent l'ensemble des opportunités avec des projets ciblés en matière de tarification, d'analyse des stocks et de refonte de l'expérience client.

Analyse Géographique

Les dépenses de conseil en Allemagne sont fortement concentrées dans le Bade-Wurtemberg, la Bavière et la Rhénanie-du-Nord-Westphalie, qui accueillent ensemble la majorité des sièges sociaux du DAX, des clusters automobiles et des champions industriels du Mittelstand. Ces trois États génèrent collectivement une part disproportionnée de la taille du marché des services de conseil en management en Allemagne car les entreprises y mènent des programmes de transformation à forte intensité de capital et font appel à des conseillers pour leur expansion mondiale. Berlin voit sa part croître grâce aux projets de modernisation du secteur public liés au Modernisierungsagenda fédéral et aux startups technologiques qui s'étendent vers des secteurs réglementés.

Les États de l'Est restent sous-pénétrés car ils abritent moins de grands sièges sociaux, mais les fonds structurels de l'UE et les investissements dans les énergies renouvelables stimulent la demande de conseil autour des usines de batteries et des chaînes d'approvisionnement en éoliennes terrestres dans le Brandebourg et la Saxe. Les mandats transfrontaliers prennent souvent naissance dans les pôles allemands mais s'étendent vers l'Asie, l'Afrique et l'Amérique du Sud à mesure que les entreprises reconfigurent leurs réseaux d'approvisionnement pour satisfaire aux exigences de la LkSG. Des villes comme Francfort et Hambourg mènent les missions dans les services financiers, tandis que Düsseldorf et Stuttgart ancrent les portefeuilles industriels et énergétiques.

Les incitations politiques régionales façonnent des opportunités de niche. Les subventions à la numérisation des PME stimulent l'adoption dans les zones manufacturières rurales, et les fonds de transformation des soins de santé affluent vers les réseaux hospitaliers dans tous les Länder. Pendant ce temps, les pénuries de talents sont les plus aiguës à Munich et à Francfort, ce qui pousse les entreprises à établir des centres de prestation dans des villes secondaires comme Leipzig et Brême pour accéder à d'autres bassins de main-d'œuvre sans sacrifier la proximité avec les clients.

Paysage Concurrentiel

L'arène du conseil en management en Allemagne reste fragmentée, les quatre premiers cabinets d'audit générant collectivement environ 11,66 milliards EUR (13,18 milliards USD) d'honoraires de conseil nationaux au cours de l'exercice 2025, sans qu'aucun ne dépasse une part de 8 %. Leur force dans les missions de risque et de réglementation adjacentes à l'audit les maintient au cœur des missions de conformité, mais la sensibilité aux prix et les préoccupations d'indépendance profitent parfois aux boutiques spécialisées. Les intégrateurs multidisciplinaires tels qu'Accenture et Capgemini élargissent leur expertise manufacturière grâce à des acquisitions récentes qui renforcent les capacités lean et de cycle de vie des produits.

Les cabinets de stratégie, notamment McKinsey, BCG, Bain et Roland Berger, préservent leur pouvoir de tarification pour les sujets au niveau du conseil d'administration, bien que les pénuries de personnel et l'internalisation par les clients compriment les marges sur les projets conventionnels de stratégie d'entreprise. Simon-Kucher et Porsche Consulting prospèrent dans des niches à haute marge — la science de la tarification et les opérations automobiles — en s'appuyant sur la propriété intellectuelle propriétaire et les réseaux sectoriels. Les cabinets de taille intermédiaire comme BearingPoint et MHP exploitent la demande de packages intégrés conseil-mise en œuvre, notamment auprès des fabricants du Mittelstand qui recherchent une aide à l'exécution de bout en bout.

La technologie est un facteur de différenciation clé. Le déploiement à l'échelle du cabinet de l'IA Claude par Deloitte démontre comment les acteurs mondiaux automatisent la révision de documents et les analyses pour améliorer la productivité. Les plateformes de talents freelances intensifient la pression sur les honoraires des projets numériques standardisés, tandis que les unités internes des grandes entreprises captent les tâches de transformation routinières. En conséquence, les prestataires externes se concentrent sur le benchmarking intersectoriel, l'orchestration de changements complexes et l'accès à des compétences spécialisées rares, notamment en matière d'ESG, de gouvernance de l'IA et de modélisation des systèmes énergétiques.

Leaders du Secteur des Services de Conseil en Management en Allemagne

McKinsey & Company Inc. Germany

Boston Consulting Group GmbH

Roland Berger GmbH

PwC Strategy& (Germany) GmbH

Accenture GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Capgemini a finalisé l'acquisition de Piterion, ajoutant une expertise en PLM et MES pour renforcer la prestation dans le domaine de la fabrication intelligente.

- Mars 2026 : BCG et Inverto ont ouvert un bureau à Berlin axé sur les missions dans le secteur public, les achats et la transition énergétique.

- Janvier 2026 : Simon-Kucher a promu 28 associés dans le monde entier après que le chiffre d'affaires de l'exercice 2025 a atteint 606 millions EUR (685 millions USD).

- Janvier 2026 : La BaFin a publié « Risiken im Fokus 2026 », élevant le risque ESG et la conformité au DORA dans les agendas de supervision.

Périmètre du Rapport sur le Marché des Services de Conseil en Management en Allemagne

Le rapport sur le marché des services de conseil en management en Allemagne est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en RH, conseil en advisory financier, conseil en transformation numérique, conseil en risque et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'utilisateur final (informatique et télécommunications, industrie manufacturière, énergie et ressources, secteur public, santé, banque et assurance, et autres secteurs d'utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en RH |

| Conseil en Advisory Financier |

| Conseil en Transformation Numérique |

| Conseil en Risque et Conformité |

| Autres Lignes de Service de Conseil |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil sur Site |

| Conseil à Distance et Virtuel |

| Conseil Hybride |

| Informatique et Télécommunications |

| Industrie Manufacturière |

| Énergie et Ressources |

| Secteur Public |

| Santé |

| Banque et Assurance |

| Autres Secteurs d'Utilisateurs Finaux |

| Par Ligne de Service de Conseil | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en RH | |

| Conseil en Advisory Financier | |

| Conseil en Transformation Numérique | |

| Conseil en Risque et Conformité | |

| Autres Lignes de Service de Conseil | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance et Virtuel | |

| Conseil Hybride | |

| Par Secteur d'Utilisateur Final | Informatique et Télécommunications |

| Industrie Manufacturière | |

| Énergie et Ressources | |

| Secteur Public | |

| Santé | |

| Banque et Assurance | |

| Autres Secteurs d'Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des services de conseil en management en Allemagne en 2031 ?

Le marché devrait atteindre 29,34 milliards USD d'ici 2031, progressant à un CAGR de 3,62 % à partir de 2026.

Quelle ligne de service devrait connaître la croissance la plus rapide d'ici 2031 ?

Le conseil en risque et conformité affiche le CAGR projeté le plus élevé à 4,19 %, reflétant la complexité réglementaire croissante.

Pourquoi les modèles de conseil hybrides gagnent-ils en popularité ?

Les clients souhaitent réduire les coûts de déplacement et accéder rapidement à l'expertise, tandis que les outils de collaboration sécurisés permettent aux consultants de combiner l'analyse à distance avec des sprints périodiques sur site.

Comment la vague de succession du Mittelstand influencera-t-elle la demande de conseil ?

Jusqu'à 215 000 transitions de propriété d'ici 2030 maintiendront les besoins en matière d'évaluation, d'identification d'acheteurs et de services d'intégration post-acquisition.

Quel segment d'utilisateur final dépense actuellement le plus en conseil externe ?

L'industrie manufacturière est en tête avec 18,13 % des dépenses de 2025 en raison des nombreuses modernisations liées à l'Industrie 4.0 et à la modernisation des chaînes d'approvisionnement.

Quelle dynamique concurrentielle maintient les honoraires de conseil sous pression ?

La croissance des équipes de conseil internes et des plateformes de freelances offre aux clients des alternatives moins coûteuses, obligeant les cabinets externes à se différencier par la profondeur sectorielle et les analyses propriétaires.

Dernière mise à jour de la page le: