Taille et Part du Marché des Services de Conseil en Management en Europe Centrale et Orientale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

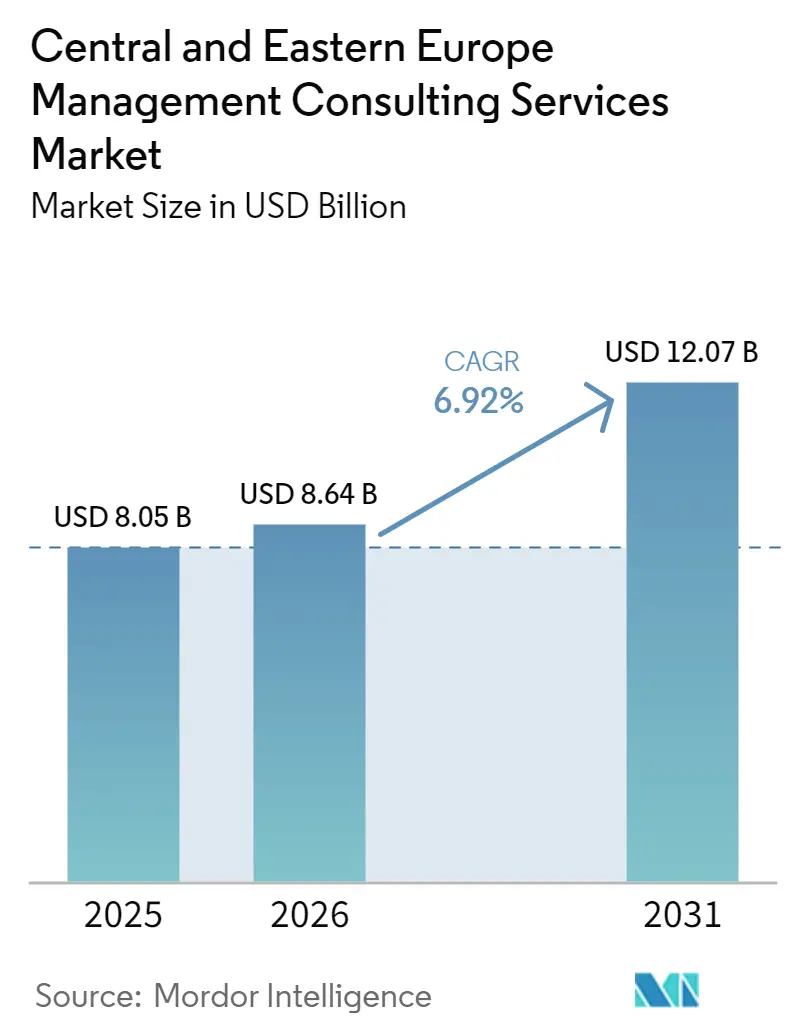

| Taille du marché de l'année de base (2025) | 8.05 Milliards de dollars |

| Taille du Marché (2026) | 8.64 Milliards de dollars |

| Taille du Marché (2031) | 12.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management en Europe Centrale et Orientale par Mordor Intelligence

La taille du marché des services de conseil en management en Europe centrale et orientale devrait s'étendre de 8,05 milliards USD en 2025 et 8,64 milliards USD en 2026 à 12,07 milliards USD d'ici 2031, enregistrant un CAGR de 6,92 % entre 2026 et 2031. Cette trajectoire ascendante est ancrée dans les programmes de numérisation financés par l'UE, la délocalisation de proximité depuis l'Europe occidentale et l'entrée en vigueur du mécanisme d'ajustement carbone aux frontières en 2026. La Pologne a capturé une part de marché de 42,13 % des services de conseil en management en Europe centrale et orientale en 2025, tandis que la Croatie devrait connaître la croissance la plus rapide avec un CAGR de 9,04 % jusqu'en 2031. Les missions de transformation numérique dominent grâce aux feuilles de route d'IA générative à l'échelle de l'entreprise et aux migrations vers le cloud, mais les travaux liés aux risques et à la conformité s'accélèrent à mesure que la loi sur la résilience opérationnelle numérique et la directive NIS2 imposent de nouveaux contrôles. La croissance à court terme est également soutenue par des volumes record de fusions-acquisitions régionales, des investissements importants des hyperscalers dans les infrastructures de centres de données et les retombées de la planification de la reconstruction de l'Ukraine.

Principaux Enseignements du Rapport

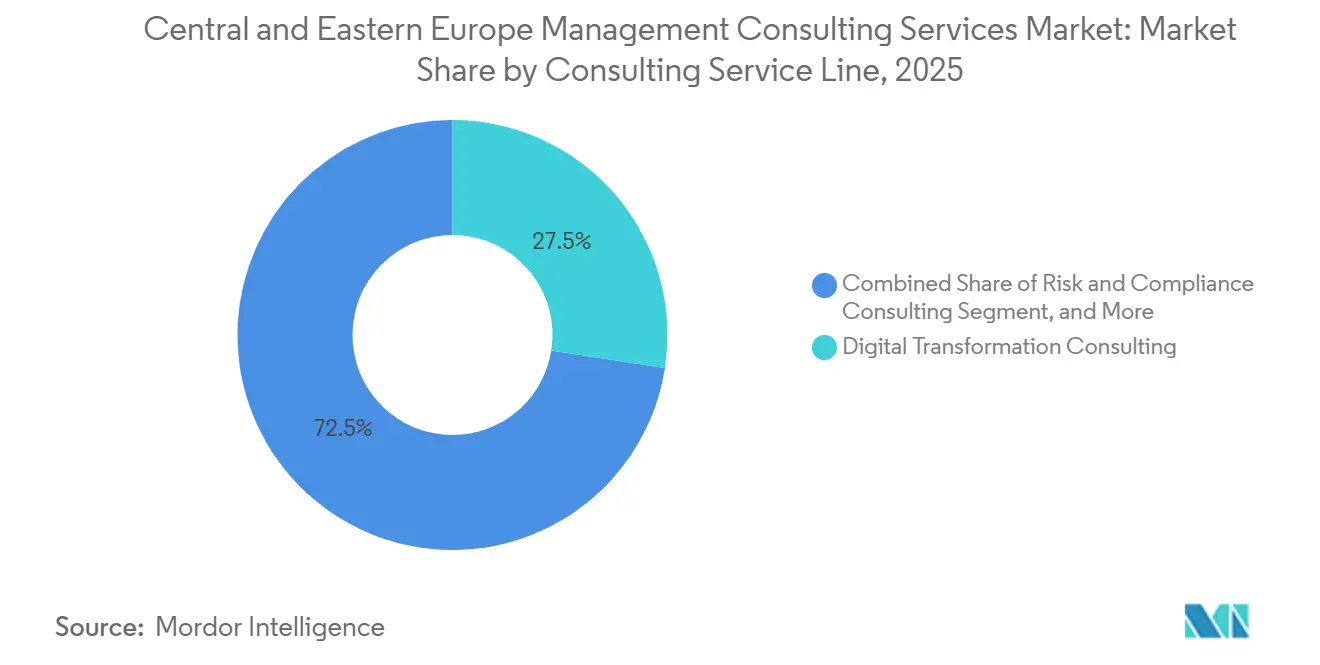

- Par ligne de service de conseil, la transformation numérique a dominé avec une part de revenus de 27,46 % en 2025 ; les risques et la conformité devraient progresser à un CAGR de 8,09 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 65,84 % des dépenses de 2025, tandis que les petites et moyennes entreprises devraient progresser de 7,18 % par an jusqu'en 2031.

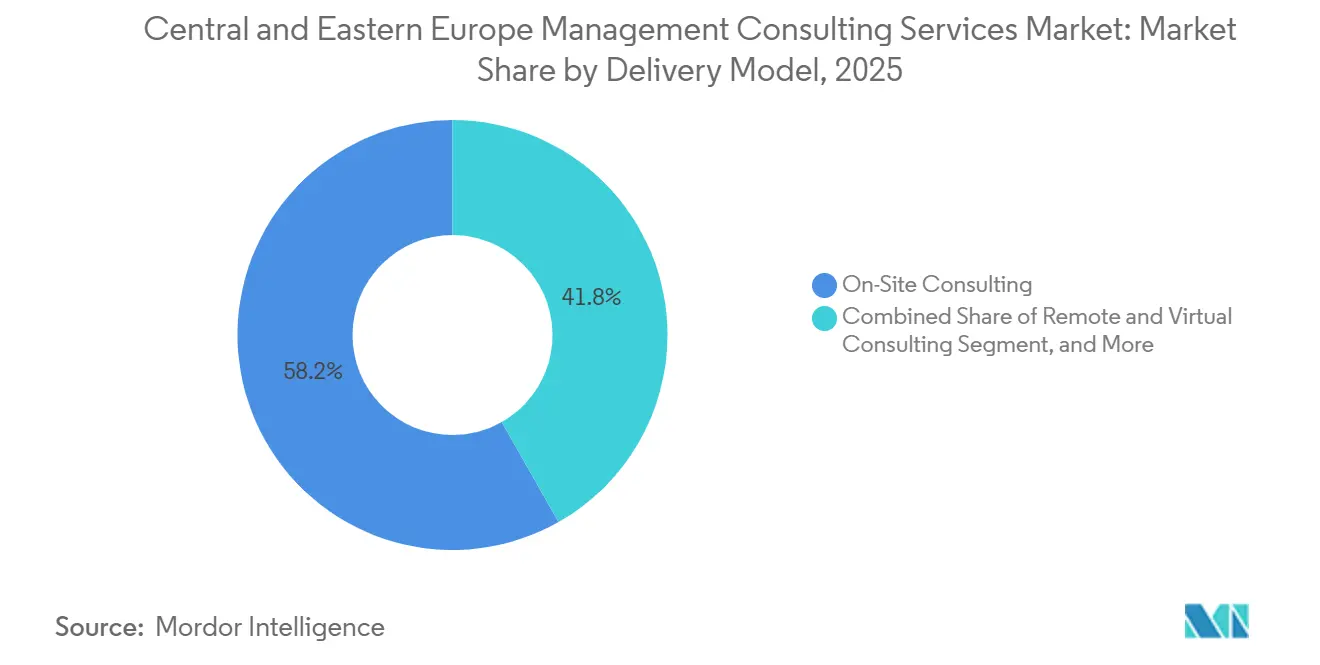

- Par modèle de prestation, les missions sur site ont représenté 58,21 % de la part en 2025 et le conseil à distance est positionné pour un CAGR de 7,32 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'IT et les télécommunications ont représenté 22,43 % de la taille du marché des services de conseil en management en Europe centrale et orientale en 2025, tandis que l'énergie et les ressources progressent à un CAGR de 7,48 % jusqu'en 2031.

- Par géographie, la Pologne a dominé avec 42,13 % de la part des revenus de 2025 ; la Croatie enregistre le CAGR projeté le plus élevé à 9,04 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management en Europe Centrale et Orientale

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Subventions de Numérisation et de Transition Verte Financées par l'UE | +1.8% | Pologne, République tchèque, Hongrie, Croatie, Roumanie | Moyen terme (2-4 ans) |

| Accélération de l'Activité de Fusions-Acquisitions Régionales parmi les Entreprises du Marché Intermédiaire | +1.5% | Pologne, République tchèque, Roumanie, Serbie | Court terme (≤2 ans) |

| Délocalisation de Proximité des Fonctions d'Entreprise d'Europe Occidentale vers l'Europe Centrale et Orientale | +1.2% | Pologne, République tchèque, Hongrie, Bulgarie | Moyen terme (2-4 ans) |

| Demande Croissante de Feuilles de Route pour la Mise en Œuvre de l'IA Générative | +1.0% | Pologne, République tchèque, Hongrie | Court terme (≤2 ans) |

| Besoins en Conseil pour la Conformité au Mécanisme d'Ajustement Carbone aux Frontières | +0.7% | Régions à forte intensité manufacturière en Pologne, République tchèque, Hongrie | Moyen terme (2-4 ans) |

| Retombées de la Planification de la Reconstruction des Infrastructures Post-Guerre en Ukraine | +0.5% | Pologne, Roumanie, Slovaquie, régions frontalières | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor des Subventions de Numérisation et de Transition Verte Financées par l'UE

NextGenerationEU et le Fonds de modernisation ont ensemble injecté plus de 3,66 milliards EUR (4,03 milliards USD) en Europe centrale et orientale d'ici 2025, déclenchant immédiatement des mandats de conseil pour la structuration des subventions, la conformité aux décaissements et le reporting des résultats.[1]Commission européenne, "Fonds de modernisation," climate.ec.europa.eu La Pologne a collecté 1,33 milliard EUR (1,46 milliard USD), la République tchèque 1,05 milliard EUR (1,16 milliard USD) et la Croatie 170 millions EUR (187 millions USD), réorientant l'attention des consultants vers des missions basées sur des jalons conformes aux normes d'audit de l'UE. Un montant supplémentaire de 6,2 milliards EUR (6,82 milliards USD) alloué à la Pologne dans le cadre de NextGenerationEU élargit le pipeline de projets axés sur la conformité. Parallèlement, le budget 2025-2027 de 1,3 milliard EUR (1,43 milliard USD) du programme pour une Europe numérique met l'accent sur le cloud souverain, l'IA et les compétences en cybersécurité, obligeant les cabinets de conseil à créer de nouveaux centres de compétences. La subvention DIG.IT de la Pologne de 140 millions PLN (35 millions USD) destinée aux PME abaisse les barrières à l'entrée pour les cabinets de conseil du marché intermédiaire, remodelant la concurrence.

Accélération de l'Activité de Fusions-Acquisitions Régionales parmi les Entreprises du Marché Intermédiaire

L'Europe centrale et orientale a enregistré plus de 1 500 transactions d'une valeur de 36 milliards EUR (40,7 milliards USD) en 2025, soit une hausse de 42 % par rapport à 2024, avec la Pologne en tête sur 331 transactions totalisant 13,76 milliards EUR (15,5 milliards USD).[2]Forvis Mazars, "Rapport sur les Fusions-Acquisitions en Europe Centrale et Orientale 2025," forvismazars.com Le flux de transactions de capital-investissement a augmenté de 18 à 24 %, reflétant l'appétit des investisseurs pour un arbitrage de coûts de 40 à 50 % par rapport à l'Allemagne et à la Suisse. Cette hausse génère des besoins en conseil à chaque phase de transaction, de la diligence raisonnable côté acheteur à l'intégration post-fusion. La gigafactory d'IA tchéco-polonaise de 3,8 milliards EUR (4,10 milliards USD) illustre la consolidation industrielle transfrontalière qui nécessite des équipes de conseil pluridisciplinaires pour la planification réglementaire, de la chaîne d'approvisionnement et des effectifs.[3]Ministère tchèque de l'Industrie et du Commerce, "Gigafactory d'IA tchéco-polonaise," mpo.cz Les clients exigent également des synergies opérationnelles dans la fabrication et l'externalisation informatique, élargissant davantage le volume des mandats.

Délocalisation de Proximité des Fonctions d'Entreprise d'Europe Occidentale vers l'Europe Centrale et Orientale

Les entreprises d'Europe occidentale ont relocalisé plus de 2 081 centres de services hébergeant plus de 480 000 professionnels en Europe centrale et orientale d'ici 2025, à la recherche d'économies sur les coûts de main-d'œuvre de 40 à 50 % et d'une conformité réglementaire à l'UE.[4]Association européenne des services aux entreprises, "Accenture étend son centre de Cracovie," europeanbusinessservices.com Les paris massifs des hyperscalers, notamment la région Azure de Microsoft à 1 milliard USD, l'installation cloud de Google à 2 milliards USD et l'investissement d'Amazon à 2,3 milliards USD, valident la région comme pôle d'infrastructure numérique. Le hub technologique de 1 500 postes de Visa et les 1 000 nouveaux postes polonais de Siemens soutiennent des mouvements similaires. En conséquence, les cabinets de conseil constatent une demande croissante pour des services de sélection de sites, de conception des effectifs et de gestion du changement qui guident des transitions fluides depuis les bases occidentales à coût élevé. Une enquête KPMG de 2026 montre que 63 % des entreprises allemandes s'attendent à une plus grande contribution des revenus de l'Europe centrale et orientale dans les cinq prochaines années, renforçant les perspectives.[5]KPMG AG, "Perspectives des entreprises allemandes en Europe Centrale et Orientale 2026," kpmg.com

Demande Croissante de Feuilles de Route pour la Mise en Œuvre de l'IA Générative

L'IA générative promet entre 90 et 100 milliards EUR (101 à 113 milliards USD) de valeur économique dans la région d'ici 2025, la Pologne seule contribuant jusqu'à 40 milliards EUR (45 milliards USD).[6]Implement Consulting Group, "Potentiel économique de l'IA générative en Europe Centrale et Orientale," implementconsultinggroup.com Les entreprises ont besoin de conseils pour cartographier les cas d'usage, gérer la gouvernance des données et respecter les règles basées sur les risques de la loi européenne sur l'IA dont l'application progressive débute en 2025. La plateforme BeMind de BearingPoint, qui revendique des gains de productivité de 20 à 30 % sur les projets SAP, souligne comment les entreprises productisent la prestation augmentée par l'IA. La promotion par McKinsey de spécialistes en IA générative basés à Varsovie reflète la priorité accordée aux compétences. Les cabinets de conseil doivent cependant équilibrer le déploiement rapide de l'IA avec les normes de résilience imposées par la loi sur la résilience opérationnelle numérique pour les clients financiers.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration Chronique des Talents en Conseil vers l'Europe Occidentale | -0.9% | Pologne, République tchèque, Hongrie, Roumanie, Bulgarie | Moyen terme (2-4 ans) |

| Pression sur les Prix due aux Plateformes de Consultants Indépendants à la Demande | -0.6% | Pologne, République tchèque, Hongrie | Court terme (≤2 ans) |

| Cycles d'Approvisionnement Prolongés dans le Secteur Public | -0.4% | Pologne, République tchèque, Hongrie, Bulgarie | Moyen terme (2-4 ans) |

| Volatilité des Budgets Clients face aux Risques Géopolitiques Régionaux | -0.3% | Pologne, Roumanie, Slovaquie, régions frontalières | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Migration Chronique des Talents en Conseil vers l'Europe Occidentale

Les données d'Eurostat confirment une migration soutenue d'est en ouest, obligeant les cabinets de conseil d'Europe centrale et orientale à payer des primes salariales de 30 à 40 % pour retenir les cadres supérieurs. La République tchèque et la Roumanie font face à une pression aiguë de fuite des cerveaux, amplifiée par le retrait par la Roumanie de son avantage fiscal pour l'IT en 2025. Les intégrateurs mondiaux augmentent leurs capacités — Accenture ajoutera 500 postes à Cracovie d'ici fin 2026 — intensifiant la concurrence pour les conseillers expérimentés.[7]Association européenne des services aux entreprises, "Accenture étend son centre de Cracovie," europeanbusinessservices.com Les cabinets de taille intermédiaire et les boutiques spécialisées étendent souvent leurs équipes de prestation ou ouvrent des centres délocalisés, mais les compétences linguistiques et la profondeur de l'expertise sectorielle restent rares, allongeant les délais de projet et pesant sur les marges.

Pression sur les Prix due aux Plateformes de Consultants Indépendants à la Demande

Freelancehunt seul a traité 144 000 projets polonais en 2024 à des tarifs horaires de 40 à 150 EUR (45 à 170 USD), réduisant les fourchettes de tarifs traditionnels jusqu'à 60 %. Les PME, le groupe de clients à la croissance la plus rapide avec un CAGR de 7,18 %, préfèrent de plus en plus l'expertise à la demande, fragmentant la demande. Les entreprises en place répondent par une tarification basée sur les résultats et des offres de propriété intellectuelle propriétaires, mais ces pivots nécessitent des investissements initiaux dans des infrastructures de suivi des données et des modèles de partage des risques. L'essor de la prestation à distance, prévu pour un CAGR de 7,32 %, élargit le vivier de talents et accroît la transparence des prix, maintenant la pression sur les pratiques de facturation traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne de Service de Conseil : Les Risques et la Conformité Mènent l'Expansion

Les risques et la conformité ont généré le CAGR le plus rapide à 8,09 % jusqu'en 2031, même si la transformation numérique a conservé la plus grande part de revenus de 27,46 % en 2025 du marché des services de conseil en management en Europe centrale et orientale. La taille du marché des services de conseil en management en Europe centrale et orientale pour la transformation numérique a occupé la première place parce que les entreprises ont financé des migrations vers le cloud et des pilotes d'IA générative, mais l'élan de croissance s'oriente désormais vers les services qui répondent aux règles de la loi sur la résilience opérationnelle numérique, de la directive NIS2 et du mécanisme d'ajustement carbone aux frontières.

La réglementation croissante signifie que les banques, les services publics et les fabricants demandent des feuilles de route complètes de réponse aux incidents, des audits de fournisseurs et une comptabilité des émissions. Les travaux de stratégie liés à un pipeline de fusions-acquisitions de 36 milliards EUR (40,70 milliards USD) fournissent des missions régulières, tandis que les équipes opérationnelles standardisent les processus pour 2 081 centres de services aux entreprises relocalisés. Les spécialistes RH se concentrent sur les programmes de rétention pour contrer la fuite des cerveaux, et les petites boutiques de développement durable remportent des mandats de niche dans le reporting de la transition verte. Dans l'ensemble, la diversité des lignes de service amortit les revenus contre les ralentissements thématiques uniques au sein du marché des services de conseil en management en Europe centrale et orientale.

Par Taille d'Organisation : Les PME Réduisent l'Écart

Les grandes entreprises ont représenté 65,84 % des dépenses de 2025, maintenant des avantages d'échelle dans les transformations pluriannuelles dans la finance, les services publics et les télécommunications. Pourtant, les PME devraient afficher une hausse annuelle plus marquée de 7,18 %, ajoutant de nouveaux clients au marché des services de conseil en management en Europe centrale et orientale. Le fonds DIG.IT de la Pologne de 140 millions PLN (35 millions USD) et des subventions similaires de l'UE rendent les coûts de conseil abordables pour les entreprises du marché intermédiaire.

Les offres modulaires à prix fixe aident les cabinets de conseil à remporter des contrats avec les PME sans cycles de proposition étendus. La prestation hybride réduit les frais de déplacement et les plateformes de freelances ouvrent des viviers de spécialistes plus larges. Les grandes entreprises, quant à elles, négocient des honoraires basés sur les résultats, poussant les cabinets à intégrer des analyses qui suivent la valeur réalisée. Cette dynamique maintient l'innovation tarifaire à tous les niveaux du secteur des services de conseil en management en Europe centrale et orientale.

Par Modèle de Prestation : Le Travail à Distance Gagne des Parts

Les projets sur site ont encore représenté 58,21 % des revenus de 2025, mais les missions à distance et virtuelles progressent à un CAGR de 7,32 % jusqu'en 2031. Les consultants seniors ne se déplacent désormais que pour des ateliers à enjeux élevés, puis gèrent l'exécution depuis des pôles à moindre coût, protégeant les marges au sein du marché des services de conseil en management en Europe centrale et orientale. Les suites de collaboration sécurisées et les outils de suivi de projet alimentés par l'IA réduisent les préoccupations relatives au contrôle de la qualité.

Les modèles hybrides répartissent les talents entre la Pologne, la Hongrie et la Bulgarie pour contrer l'attrition vers l'Europe occidentale. Les secteurs réglementés maintiennent certaines activités sur site, notamment les tests sensibles aux données. Même ainsi, les expansions de capacité à distance à Cracovie et Katowice signalent des changements de préférence permanents. Les clients acceptent l'approche mixte car elle peut réduire les factures de conseil totales de 40 à 50 % par rapport aux références occidentales.

Par Secteur d'Activité des Utilisateurs Finaux : L'Énergie et les Ressources Stimulent la Demande Future

L'IT et les télécommunications ont contribué à hauteur de 22,43 % des revenus de 2025, portés par 5,3 milliards USD de constructions de centres de données par les hyperscalers. L'énergie et les ressources, cependant, devraient enregistrer le CAGR le plus rapide à 7,48 %, lui conférant la voie de croissance la plus forte au sein de la taille du marché des services de conseil en management en Europe centrale et orientale. Le pipeline éolien offshore de 18 GW de la Pologne, les programmes nucléaires et la centrale Paks II de la Hongrie nécessitent des conseils en faisabilité, en chaîne d'approvisionnement et en parties prenantes.

Les contrats manufacturiers découlent de la délocalisation de proximité, tandis que le secteur bancaire recherche des guides de cyber-résilience satisfaisant la loi sur la résilience opérationnelle numérique. Les organismes publics achètent des conseils pour l'absorption des subventions mais retardent parfois les attributions. Les détaillants et les acteurs de la logistique numérisent les vitrines et les entrepôts, complétant un large mix vertical qui protège le marché des services de conseil en management en Europe centrale et orientale de la cyclicité d'un seul secteur.

Analyse Géographique

La Pologne a conservé 42,13 % de la part du marché des services de conseil en management en Europe centrale et orientale en 2025, ancrée par une base TIC de 25,73 milliards USD, 525 000 travailleurs technologiques et 331 transactions de fusions-acquisitions d'une valeur de 13,76 milliards EUR (15,50 milliards USD). Les fonds NextGenerationEU en cours de 6,2 milliards EUR (6,82 milliards USD) et plusieurs campus d'hyperscalers prolongent les pipelines de conseil pluriannuels. Le PIB devrait croître de 3,5 % en 2026, maintenant les budgets des entreprises en bonne santé.

La République tchèque bénéficie de 1,05 milliard EUR (1,16 milliard USD) du Fonds de modernisation et d'une gigafactory d'IA de 90 milliards CZK, stimulant la demande de conseils en conformité et en automatisation. L'expansion du PIB hongrois de 3,8 % en 2026 et les 7,2 milliards EUR (8,10 milliards USD) d'investissements directs étrangers en 2024 renforcent le rôle de Budapest en tant que pôle de services partagés au sein du marché des services de conseil en management en Europe centrale et orientale. La Roumanie bénéficie des retombées liées à la reconstruction de l'Ukraine et d'un intérêt croissant du capital-investissement malgré la perte des avantages fiscaux pour l'IT en 2025.

La Croatie affiche le CAGR le plus rapide à 9,04 % jusqu'en 2031, aidée par la numérisation du tourisme et 170 millions EUR (187 millions USD) de subventions pour la transition verte. La Bulgarie et la Slovaquie bénéficient de projets de délocalisation de proximité qui relocalisent les fonctions de finance, RH et analytique. Une enquête KPMG de 2026 auprès de 115 entreprises allemandes a révélé que 56 % prévoient de nouveaux investissements en Pologne et 35 % chacune en Roumanie et en République tchèque, confirmant l'intérêt durable de l'Europe occidentale. Combinées, ces tendances nationales mettent en évidence une taille du marché des services de conseil en management en Europe centrale et orientale hétérogène mais en expansion qui récompense les modèles de mise sur le marché localisés.

Paysage Concurrentiel

Les intégrateurs mondiaux — Accenture, Deloitte, PwC et McKinsey — détiennent les plus grands blocs de revenus, mais le marché reste modérément fragmenté. BearingPoint a enregistré 1,026 milliard EUR (1,10 milliard USD) de revenus en 2025 et a dévoilé BeMind, une plateforme d'IA capable de réduire l'effort des projets SAP jusqu'à 30 %, renforçant son avantage dans la facturation basée sur les résultats. Deloitte a fusionné ses entités européennes et du Moyen-Orient en une super-entreprise de 22,6 milliards EUR (24,90 milliards USD), promettant des viviers de talents transfrontaliers transparents pour le marché des services de conseil en management en Europe centrale et orientale.

L'acquisition en mars 2026 par Roland Berger d'Alexec Consulting, cabinet de 30 collaborateurs, a approfondi les connaissances en matière de batteries et de véhicules électriques, s'alignant sur la transition vers l'énergie propre dans la région. Les technologues locaux tels qu'Asseco, Tietoevry, Sii Poland et Ciklum tirent parti de leur adéquation culturelle et de leurs structures tarifaires modestes pour remporter des mandats de cloud et de logiciels sur mesure. L'accord GoSolve de 10 millions USD de Ciklum a élargi les capacités en langage Go et en DevOps.

Freelancehunt et des plateformes similaires ont traité des volumes de projets à six chiffres en 2024, sous-cotant les tarifs affichés mais manquant de portée de prestation intégrée. La pression concurrentielle oblige les entreprises en place à investir dans des centres à distance, des accélérateurs propriétaires et des formations spécialisées, maintenant une saine rivalité au sein du marché des services de conseil en management en Europe centrale et orientale.

Leaders du Secteur des Services de Conseil en Management en Europe Centrale et Orientale

Accenture PLC

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers (PWC)

Ernst & Young Global Limited

KPMG International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Roland Berger a acquis Alexec Consulting, basée à Wrocław, pour développer son expertise en batteries et véhicules électriques.

- Mars 2026 : BearingPoint a enregistré 1,026 milliard EUR (1,12 milliard USD) de revenus en 2025 et a lancé sa plateforme de prestation SAP alimentée par l'IA BeMind.

- Février 2026 : EY Global Delivery Services a ouvert un centre de 150 employés à Katowice, en Pologne.

- Février 2026 : McKinsey a promu deux associés varsoviens spécialisés dans l'IA générative et la restructuration.

Périmètre du Rapport sur le Marché des Services de Conseil en Management en Europe Centrale et Orientale

Le rapport sur le marché des services de conseil en management en Europe centrale et orientale est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en RH, conseil en conseil financier, conseil en transformation numérique, conseil en risques et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'activité des utilisateurs finaux (IT et télécommunications, industrie manufacturière, énergie et ressources, secteur public, santé, banque et assurance, et autres secteurs d'activité des utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en RH |

| Conseil en Conseil Financier |

| Conseil en Transformation Numérique |

| Conseil en Risques et Conformité |

| Autres Lignes de Service de Conseil |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil sur Site |

| Conseil à Distance et Virtuel |

| Conseil Hybride |

| IT et Télécommunications |

| Industrie Manufacturière |

| Énergie et Ressources |

| Secteur Public |

| Santé |

| Banque et Assurance |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Bulgarie |

| République Tchèque |

| Hongrie |

| Pologne |

| Croatie |

| Reste de l'Europe Centrale et Orientale |

| Par Ligne de Service de Conseil | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en RH | |

| Conseil en Conseil Financier | |

| Conseil en Transformation Numérique | |

| Conseil en Risques et Conformité | |

| Autres Lignes de Service de Conseil | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance et Virtuel | |

| Conseil Hybride | |

| Par Secteur d'Activité des Utilisateurs Finaux | IT et Télécommunications |

| Industrie Manufacturière | |

| Énergie et Ressources | |

| Secteur Public | |

| Santé | |

| Banque et Assurance | |

| Autres Secteurs d'Activité des Utilisateurs Finaux | |

| Par Géographie | Bulgarie |

| République Tchèque | |

| Hongrie | |

| Pologne | |

| Croatie | |

| Reste de l'Europe Centrale et Orientale |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des services de conseil en management en Europe centrale et orientale en 2031 ?

Il devrait atteindre 12,07 milliards USD d'ici 2031, avec une croissance à un CAGR de 6,92 % à partir de 2026.

Quel segment connaîtra la croissance la plus rapide ?

Le conseil en risques et conformité devrait croître à un CAGR de 8,09 % à mesure que les nouvelles réglementations de l'UE imposent des audits et des reportings obligatoires.

Pourquoi les PME stimulent-elles la demande de conseil ?

Les programmes de subventions de l'UE subventionnent les projets numériques, permettant aux PME d'accéder à l'expertise en conseil et alimentant un CAGR de 7,18 % dans leurs dépenses.

Qu'est-ce qui fait de la Pologne le leader régional du conseil ?

Un secteur TIC de 25,73 milliards USD, une large base de talents et un financement substantiel de l'UE donnent à la Pologne 42,13 % de part de marché en 2025 et un flux de projets soutenu.

Comment les modèles de prestation évoluent-ils ?

Les configurations hybrides combinent des ateliers sur site limités avec des équipes d'exécution à distance, réduisant les coûts jusqu'à 50 % et élargissant l'accès aux talents.

Quelles stratégies concurrentielles se distinguent parmi les entreprises leaders ?

Les intégrateurs mondiaux lancent des plateformes d'IA et fusionnent des entités régionales, tandis que les acteurs de taille intermédiaire et locaux poursuivent des acquisitions ciblées pour approfondir leur expertise sectorielle.

Dernière mise à jour de la page le: