Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

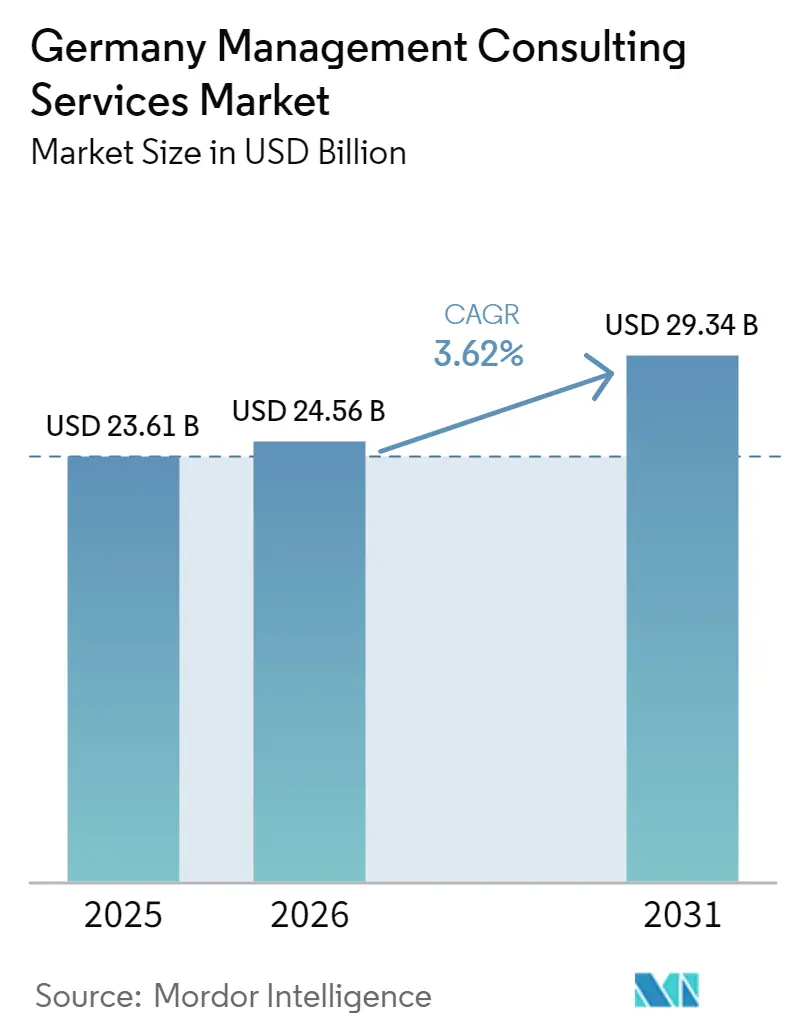

| Tamanho do mercado no ano base (2025) | 23.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão na Alemanha por Mordor Intelligence

O tamanho do mercado de serviços de consultoria de gestão na Alemanha está projetado para expandir de USD 23,61 bilhões em 2025 e USD 24,56 bilhões em 2026 para USD 29,34 bilhões até 2031, registrando um CAGR de 3,62% entre 2026 e 2031. A demanda permanece resiliente porque as empresas alemãs continuam a modernizar os ambientes de ERP, a preparar-se para regulamentações europeias mais rigorosas e a lidar com a sucessão de lideranças. O crescimento é amortecido pelos fundos de digitalização do setor público, pela reestruturação da cadeia de suprimentos da Energiewende e pelo aumento das cargas de trabalho de auditoria de ESG. Ao mesmo tempo, a escassez de talentos e o uso crescente de plataformas de freelancers mantêm os preços sob controle, enquanto as grandes corporações dependem cada vez mais de equipes consultivas internas. A pressão competitiva permanece elevada porque nenhuma empresa controla mais de 8% de participação, dando às especialistas de médio porte espaço para capturar mandatos de nicho em precificação, transformação automotiva e excelência operacional.

Principais Conclusões do Relatório

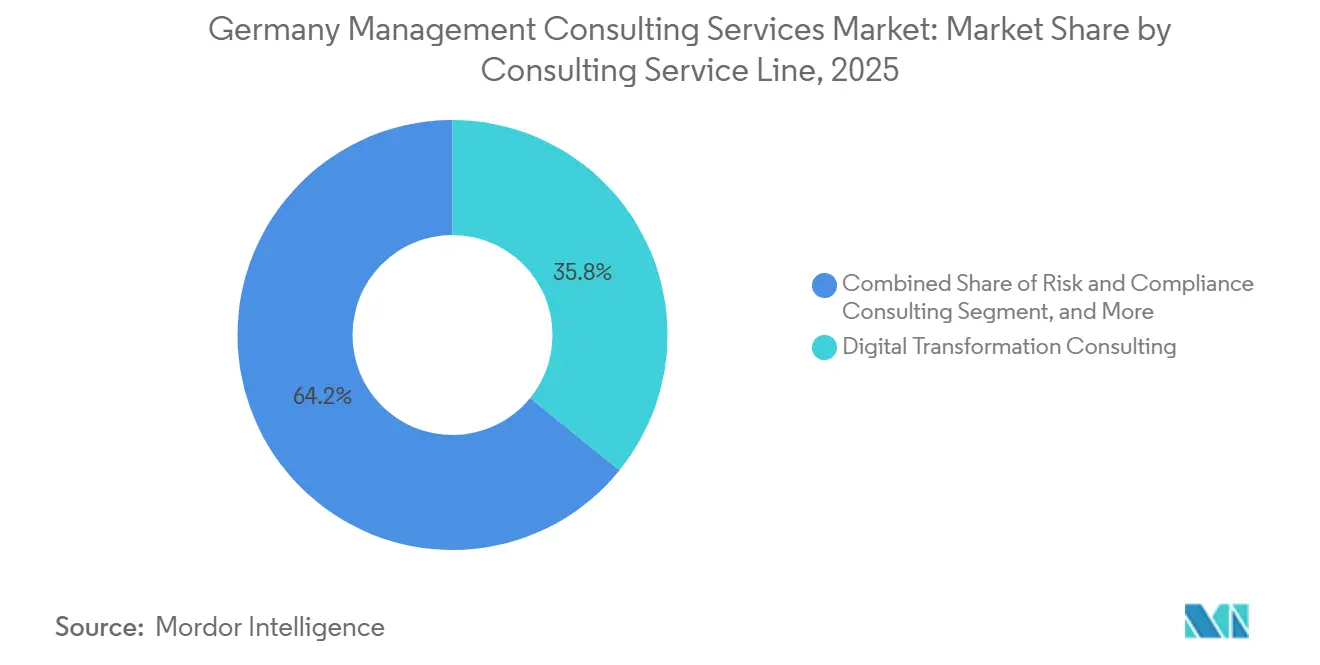

- Por linha de serviço de consultoria, a transformação digital deteve 35,83% da participação de receita do tamanho do mercado de serviços de consultoria de gestão na Alemanha em 2025, enquanto Risco e Conformidade está previsto para registrar o CAGR mais rápido de 4,19% até 2031.

- Por porte organizacional, as grandes empresas responderam por 58,69% dos gastos de 2025, enquanto as pequenas e médias empresas estão no caminho para um CAGR de 3,87% até 2031.

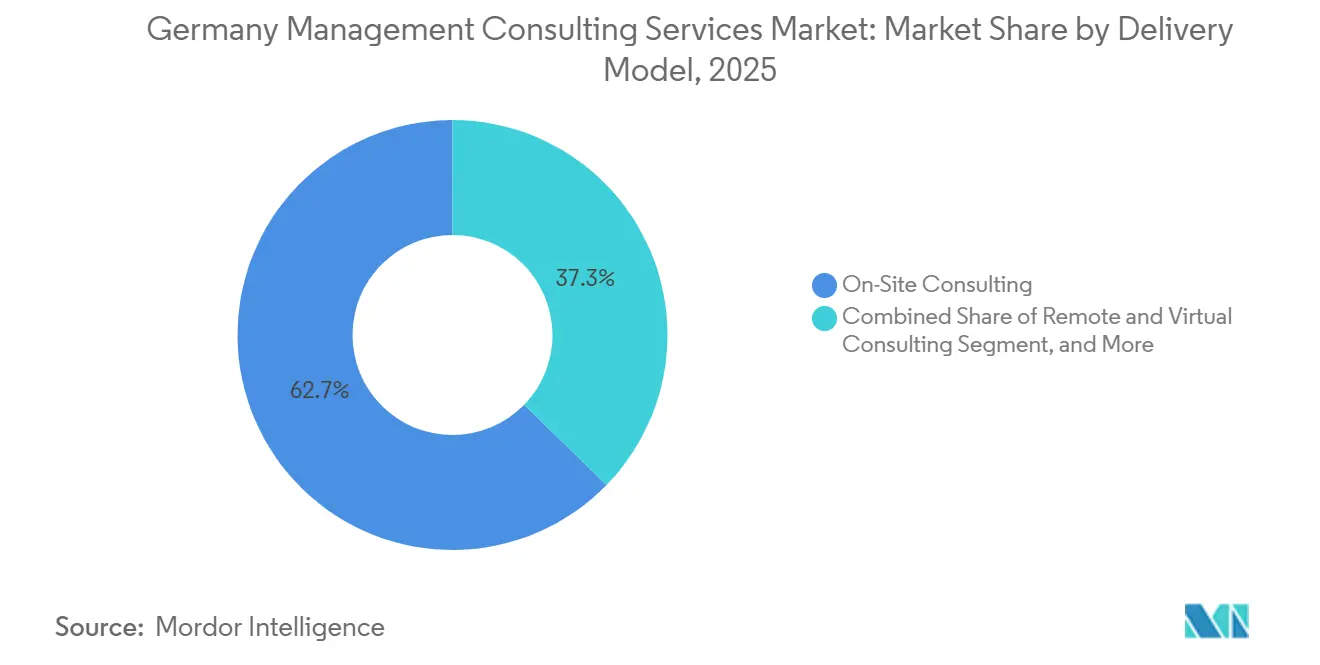

- Por modelo de entrega, a Consultoria Presencial reteve 62,72% de participação do tamanho do mercado de serviços de consultoria de gestão na Alemanha em 2025, mas a consultoria híbrida está projetada para avançar a um CAGR de 4,06% até 2031.

- Por usuário final, a manufatura liderou com 18,13% das receitas de 2025, e energia e recursos deve crescer a um CAGR de 3,98% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de Gastos em Transformação Digital | +1.2% | Nacional, concentração em Baden-Württemberg, Baviera, Renânia do Norte-Vestfália | Médio prazo (2 a 4 anos) |

| Complexidade Regulatória na UE e na Alemanha | +0.9% | Nacional, repercussão em toda a UE | Longo prazo (≥ 4 anos) |

| Foco em Otimização de Custos Pós-Pandemia | +0.6% | Nacional, mais forte em manufatura e varejo | Curto prazo (≤ 2 anos) |

| Adoção de Consultoria de ESG Impulsionada pela Lei Alemã de Devida Diligência na Cadeia de Suprimentos | +0.8% | Nacional, cadeias de valor transfronteiriças | Médio prazo (2 a 4 anos) |

| Aumento da Demanda por Consultoria em IA Generativa | +0.7% | Nacional, adoção antecipada em TI, telecomunicações e serviços financeiros | Curto prazo (≤ 2 anos) |

| Onda de Sucessão de Propriedade do Mittelstand | +0.5% | Nacional, concentrada no sul e oeste da Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Gastos em Transformação Digital

As empresas alemãs continuam a migrar sistemas centrais para o SAP S/4HANA, a investir em infraestrutura de nuvem e a automatizar processos de chão de fábrica. A DSAG constatou que 68% dos usuários de SAP classificaram a migração para o S/4HANA entre suas três principais prioridades de TI, com orçamentos típicos acima de EUR 5 milhões (USD 5,65 milhões).[1]DSAG, "Relatório de Investimentos 2026," DSAG.de O programa "Digital Now" do BMWK reembolsou até 50% das taxas de consultoria para mais de 12.000 candidatos de PMEs em 2025. Os fabricantes que implantam gêmeos digitais reduziram o tempo de inatividade não planejado em até 20%, validando o retorno sobre o investimento que os consultores utilizam para justificar programas plurianuais. A Lei de Dados da UE aumenta a preocupação com a dependência de fornecedores, de modo que as consultorias projetam estratégias de múltiplas nuvens que preservam opções de saída. Embora 36% das empresas já executem projetos-piloto de IA, apenas 9% escalaram além das provas de conceito, o que deixa um grande acúmulo de trabalho consultivo.

Complexidade Regulatória na UE e na Alemanha

Uma densa pilha de novas regras — CSRD, DORA, a Lei de IA e a Lei de Dados — se sobrepõe à LkSG da Alemanha. A agenda de 2026 da BaFin destaca o risco de ESG, a supervisão de terceiros e os testes de estresse climático, empurrando bancos e seguradoras em direção ao suporte externo.[2]BaFin, "Risiken im Fokus 2026," bafin.de A Modernisierungsagenda introduz 200 mudanças procedimentais, de modo que as autoridades municipais precisam de orientação para redesenho de processos. As seguradoras alemãs gastam aproximadamente 25% de seus gastos operacionais em atualizações digitais, mas ainda precisam se alinhar às janelas de notificação de incidentes da DORA. O escrutínio antitruste de plataformas digitais aumenta ainda mais a demanda por expertise em aprovação de fusões e definição de mercado.

Adoção de Consultoria de ESG Impulsionada pela Lei Alemã de Devida Diligência na Cadeia de Suprimentos

A LkSG obriga mais de 2.900 empresas alemãs a realizar auditorias anuais de risco de direitos humanos e ambientais.[3]Escritório Federal de Assuntos Econômicos e Controle de Exportações, "Estatísticas do Programa Digital Now 2025," BAFA.de Os custos médios de conformidade chegam a EUR 1,2 milhão (USD 1,36 milhão) por empresa de médio porte, cobrindo avaliações de fornecedores e canais de reclamação. As montadoras automotivas que rastreiam a procedência do cobalto agora implantam registros em blockchain, aumentando as cargas de trabalho de integração de TI. As regras antecipadas da CSDDD em toda a UE podem aumentar a responsabilidade dos diretores, de modo que os conselhos fortalecem preventivamente a governança com ajuda externa.

Aumento da Demanda por Consultoria em IA Generativa

As próprias consultorias adotam grandes modelos de linguagem: a implantação do Claude AI pela Deloitte melhorou a produtividade documental em 22%. A Bain registrou um aumento de 25% nas tarefas concluídas quando as equipes combinaram a perspectiva humana com a assistência de IA, embora um estudo de Harvard e BCG tenha alertado para um aumento de 12% nos erros sem supervisão adequada. Os clientes alemães demandam estruturas de governança que satisfaçam a Lei de IA, auditorias de viés e as regras da Bundesdatenschutzgesetz, criando fluxos de trabalho consultivos em torno do design de políticas e da capacitação de talentos.[4]Comissão Europeia, "Ficha Informativa da Lei de Dados da UE," ec.europa.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez e Rotatividade de Talentos em Consultoria | -0.8% | Nacional, aguda em Munique, Frankfurt, Hamburgo | Curto prazo (≤ 2 anos) |

| Expansão de Unidades de Consultoria Internas | -0.6% | Nacional, concentrada em empresas listadas no DAX | Médio prazo (2 a 4 anos) |

| Compressão de Preços por Plataformas de Freelancers | -0.3% | Nacional, mais forte em TI e transformação digital | Curto prazo (≤ 2 anos) |

| Ceticismo dos Clientes em Relação a Compromissos Totalmente Remotos | -0.2% | Nacional, dependente do setor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Rotatividade de Talentos em Consultoria

A Lünendonk relatou que 55% das consultorias alemãs consideram as lacunas de competências uma barreira grave ao crescimento, enquanto a rotatividade atingiu 13,3% em 2021.[5]Lünendonk, "Estudo do Mercado de Consultoria 2025," luenendonk.de O país registrou 149.000 vagas de TI não preenchidas em 2025, intensificando as guerras de licitação por engenheiros de dados e arquitetos de nuvem.[6]Bitkom, "Lacuna de Competências em TI na Alemanha 2025," bitkom.org As empresas que enfrentam escassez subcontratam trabalho ou atrasam o início dos projetos, corroendo as margens. Táticas de retenção como incentivos de participação acionária e horários flexíveis elevam os custos de pessoal em aproximadamente 10% ao ano, comprimindo a lucratividade.

Expansão de Unidades de Consultoria Internas

Corporações como Deutsche Telekom e BASF agora empregam equipes internas de 70 e mais de 80 profissionais, entregando roteiros estratégicos a taxas diárias até 60% menores do que as de consultores externos.[7]Deutsche Telekom, "Perfil da Unidade de Consultoria Estratégica," telekom.com Essa capacidade cativa retira do mercado externo o trabalho rotineiro de transformação digital e redução de custos. Como resultado, as consultorias independentes precisam se diferenciar com análises proprietárias, benchmarks intersetoriais e redes de alto escalão para justificar honorários premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Serviço de Consultoria: A Transformação Digital Comanda a Escala Enquanto a Conformidade Acelera

A Consultoria de Transformação Digital deteve 35,83% da participação do mercado de serviços de consultoria de gestão na Alemanha em 2025, sublinhando a urgência dos clientes em migrar ERPs legados, mover cargas de trabalho para a nuvem e incorporar fluxos de trabalho orientados por dados. Essa dominância sustenta um tamanho considerável do mercado de serviços de consultoria de gestão na Alemanha para trabalhos centrados em tecnologia, embora o crescimento esteja moderando à medida que as empresas concluem as conversões de primeira onda do SAP S/4HANA e se concentram mais em projetos de otimização. A Consultoria de Risco e Conformidade está projetada para expandir a um CAGR de 4,19% até 2031, impulsionada pela aplicação da LkSG, pelos relatórios de taxonomia verde da UE e pela Lei de Resiliência Operacional Digital. A Consultoria de Estratégia mantém preços premium para due diligence de fusões e aquisições e realinhamento de portfólio, mas as margens estão sob pressão de equipes internas e plataformas de freelancers. Os especialistas em operações se beneficiam dos mandatos de redução de custos pós-pandemia, enquanto a consultoria de RH ganha impulso à medida que as empresas enfrentam uma força de trabalho envelhecida e lacunas agudas de competências. A demanda por Consultoria Financeira aumenta junto com a onda de sucessão do Mittelstand, que requer suporte em avaliação, busca de compradores e integração.

As fronteiras entre linhas de serviço continuam a se borrar à medida que as empresas incorporam IA generativa em todas as fases dos projetos. Por exemplo, os consultores de estratégia agora sintetizam automaticamente dados de mercado, enquanto as equipes de conformidade geram primeiros rascunhos de auditoria em minutos. Essa convergência de ferramentas aumenta a produtividade, mas torna as tarefas de menor valor em commodities, de modo que os provedores se diferenciam por meio de profundidade setorial e análises proprietárias. Os programas de digitalização do setor público ancorados na Modernisierungsagenda adicionam nova carga de trabalho para especialistas em redesenho de processos e integração de sistemas. As práticas de nicho em sustentabilidade e experiência do cliente permanecem menores, mas crescem de forma constante ao empacotar diagnósticos de ESG com aceleração do comércio digital.

Por Porte Organizacional: Grandes Empresas Dominam os Gastos, PMEs Crescem Mais Rápido

As Grandes Empresas responderam por 58,69% da participação do mercado de serviços de consultoria de gestão na Alemanha em 2025, refletindo orçamentos de transformação plurianuais, exposições regulatórias complexas e pipelines constantes de fusões e aquisições. Seus gastos robustos mantêm um tamanho considerável do mercado de serviços de consultoria de gestão na Alemanha para projetos de grandes corporações, embora as unidades consultivas cativas em muitos grupos do DAX desviem o trabalho rotineiro. Os consultores externos ainda conquistam mandatos vinculados à expansão transfronteiriça, desinvestimentos ou resposta a crises, onde a neutralidade do alto escalão é vital.

As Pequenas e Médias Empresas estão previstas para crescer a um CAGR de 3,87% até 2031, à medida que a onda de sucessão do Mittelstand se acelera. Aproximadamente 186.000 a 215.000 empresas requerem transição de propriedade até 2030, impulsionando trabalhos de avaliação, tributação e integração. Os subsídios do programa "Digital Now" reduzem a barreira de custo para projetos de digitalização de PMEs, ampliando o pool de clientes para consultorias de médio porte. As plataformas de freelancers permitem que empresas menores contratem talentos ex-MBB a taxas diárias significativamente reduzidas, mas a capacidade interna limitada frequentemente as empurra em direção a empresas de serviço completo que podem gerenciar a mudança do design à execução.

Por Modelo de Entrega: O Híbrido Ganha Impulso

Os projetos Presenciais ainda capturaram 62,72% da receita de 2025 porque os clientes de manufatura, energia e setor público valorizam os diagnósticos presenciais e o alinhamento das partes interessadas. O tamanho do mercado de serviços de consultoria de gestão na Alemanha para entrega física permanece, portanto, significativo, particularmente para compromissos de chão de fábrica e sala de guerra. No entanto, a Consultoria Híbrida — combinando análises remotas com sprints presenciais periódicos — está projetada para crescer a um CAGR de 4,06% até 2031, à medida que os clientes buscam disciplina de custos e os consultores implantam suítes de colaboração seguras.

Os modelos híbridos aumentam a utilização dos consultores em dois dígitos e aceleram os fluxos de trabalho sem sacrificar a profundidade do relacionamento. A Consultoria Totalmente Remota permanece um nicho porque alguns executivos duvidam de sua eficácia para programas de mudança complexos, especialmente em plantas ou escritórios governamentais que dependem de demonstrações ao vivo. No entanto, a automação de documentos habilitada por IA, os quadros brancos virtuais e o treinamento imersivo reduzem o número de dias de viagem faturáveis, pressionando as pirâmides tradicionais de pessoal e os caminhos de aprendizado para profissionais júnior.

Por Setor do Usuário Final: A Manufatura Lidera, a Energia Cresce Mais Rápido

A Manufatura gerou 18,13% dos gastos em consultoria de 2025, ancorada por empresas automotivas, de maquinário e de produtos químicos que correm em direção à Indústria 4.0. Os proprietários de plantas investem em gêmeos digitais, manutenção preditiva e fluxo autônomo de materiais para aumentar o tempo de atividade e reduzir o desperdício. Esse segmento continua a impulsionar grandes roteiros de transformação e sprints de eficiência operacional.

Energia e Recursos deve ser o segmento de crescimento mais rápido, com um CAGR de 3,98%, porque a Energiewende remodela os portfólios de geração, a arquitetura de rede e as cadeias de valor do hidrogênio. As concessionárias buscam ajuda com estratégia de rotação de ativos, registros regulatórios e controles de projetos de capital. A demanda do setor público aumenta à medida que as agências digitalizam os serviços ao cidadão, enquanto os gastos em Bancos e Seguros se concentram na modelagem de risco climático, na prontidão para a DORA e em atualizações de arquitetura de dados. A consultoria em Saúde ganha tração na digitalização hospitalar, no planejamento da força de trabalho e na reforma do reembolso vinculada ao Fundo de Transformação. O varejo, a logística e os serviços profissionais completam o conjunto de oportunidades com projetos direcionados em precificação, análise de estoque e redesenho da experiência do cliente.

Análise Geográfica

Os gastos em consultoria na Alemanha estão fortemente concentrados em Baden-Württemberg, Baviera e Renânia do Norte-Vestfália, que juntas abrigam a maioria das sedes do DAX, clusters automotivos e campeões industriais do Mittelstand. Esses três estados geram coletivamente uma fatia desproporcional do tamanho do mercado de serviços de consultoria de gestão na Alemanha porque as empresas ali sediadas executam programas de transformação intensivos em capital e contratam consultores para expansão global. Berlim vê uma participação crescente de projetos de modernização do setor público vinculados à Modernisierungsagenda federal e de startups de tecnologia que escalam para setores regulamentados.

Os estados do leste permanecem subpenetrados porque abrigam menos grandes sedes, mas os fundos estruturais da UE e os investimentos em energia renovável estão estimulando a demanda por consultoria em torno de plantas de baterias e cadeias de suprimentos de energia eólica onshore em Brandemburgo e Saxônia. Os mandatos transfronteiriços frequentemente se originam nos hubs alemães, mas se estendem para a Ásia, África e América do Sul à medida que as empresas reconfiguram as redes de suprimentos para satisfazer os requisitos da LkSG. Cidades como Frankfurt e Hamburgo lideram os compromissos de serviços financeiros, enquanto Düsseldorf e Stuttgart ancoram os portfólios industriais e de energia.

Os incentivos de políticas regionais moldam oportunidades de nicho. Os subsídios de digitalização para PMEs impulsionam a adoção nos cinturões de manufatura rurais, e os fundos de transformação da saúde fluem para redes hospitalares em todos os Länder. Enquanto isso, as escassez de talentos são mais agudas em Munique e Frankfurt, levando as empresas a estabelecer centros de entrega em cidades secundárias como Leipzig e Bremen para acessar pools de mão de obra alternativos sem sacrificar a proximidade com os clientes.

Cenário Competitivo

O setor de consultoria de gestão da Alemanha permanece fragmentado, com as quatro principais firmas de contabilidade gerando coletivamente aproximadamente EUR 11,66 bilhões (USD 13,18 bilhões) em honorários consultivos domésticos durante o exercício fiscal de 2025, sem que nenhuma ultrapasse uma participação de 8%. Sua força em trabalhos de risco e regulatórios adjacentes à auditoria as mantém centrais nos compromissos de conformidade, mas a sensibilidade a preços e as preocupações com independência às vezes beneficiam as boutiques especializadas. Os integradores multidisciplinares como Accenture e Capgemini estão expandindo a profundidade em manufatura por meio de aquisições recentes que reforçam as capacidades de lean e ciclo de vida do produto.

As casas de estratégia, incluindo McKinsey, BCG, Bain e Roland Berger, preservam o poder de precificação para tópicos de nível de conselho, embora a escassez de pessoal e a internalização por parte dos clientes comprimam as margens em projetos convencionais de estratégia corporativa. Simon-Kucher e Porsche Consulting prosperam em nichos de alta margem — ciência de precificação e operações automotivas — alavancando propriedade intelectual proprietária e redes setoriais. Firmas de médio porte como BearingPoint e MHP exploram a demanda por pacotes integrados de consultoria e implementação, especialmente entre fabricantes do Mittelstand que buscam ajuda de execução de ponta a ponta.

A tecnologia é um diferenciador fundamental. A implantação em toda a firma do Claude AI pela Deloitte demonstra como os players globais automatizam a revisão de documentos e análises para melhorar a produtividade. As plataformas de talentos freelancers intensificam a pressão sobre as taxas em projetos digitais padronizados, enquanto as unidades internas de grandes corporações capturam tarefas rotineiras de transformação. Como resultado, os provedores externos se concentram em benchmarking intersetorial, orquestração de mudanças complexas e acesso a competências especializadas escassas — especialmente em ESG, governança de IA e modelagem de sistemas de energia.

Líderes do Setor de Serviços de Consultoria de Gestão na Alemanha

McKinsey & Company Inc. Germany

Boston Consulting Group GmbH

Roland Berger GmbH

PwC Strategy& (Germany) GmbH

Accenture GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Capgemini concluiu a aquisição da Piterion, adicionando expertise em PLM e MES para fortalecer a entrega de manufatura inteligente.

- Março de 2026: BCG e Inverto abriram um escritório em Berlim com foco em compromissos de setor público, compras e transição energética.

- Janeiro de 2026: A Simon-Kucher promoveu 28 sócios em todo o mundo após a receita do exercício fiscal de 2025 crescer para EUR 606 milhões (USD 685 milhões).

- Janeiro de 2026: A BaFin emitiu "Risiken im Fokus 2026", elevando o risco de ESG e a conformidade com a DORA nas agendas de supervisão.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão na Alemanha

O Relatório do Mercado de Serviços de Consultoria de Gestão na Alemanha é Segmentado por Linha de Serviço de Consultoria (Consultoria de Estratégia, Consultoria de Operações, Consultoria de RH, Consultoria de Assessoria Financeira, Consultoria de Transformação Digital, Consultoria de Risco e Conformidade e Outras Linhas de Serviço de Consultoria), Porte Organizacional (Grandes Empresas e Pequenas e Médias Empresas), Modelo de Entrega (Consultoria Presencial, Consultoria Remota e Virtual e Consultoria Híbrida), Setor do Usuário Final (TI e Telecomunicações, Manufatura, Energia e Recursos, Setor Público, Saúde, Bancos e Seguros e Outros Setores do Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria de Assessoria Financeira |

| Consultoria de Transformação Digital |

| Consultoria de Risco e Conformidade |

| Outras Linhas de Serviço de Consultoria |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria Presencial |

| Consultoria Remota e Virtual |

| Consultoria Híbrida |

| TI e Telecomunicações |

| Manufatura |

| Energia e Recursos |

| Setor Público |

| Saúde |

| Bancos e Seguros |

| Outros Setores do Usuário Final |

| Por Linha de Serviço de Consultoria | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Consultoria de Assessoria Financeira | |

| Consultoria de Transformação Digital | |

| Consultoria de Risco e Conformidade | |

| Outras Linhas de Serviço de Consultoria | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota e Virtual | |

| Consultoria Híbrida | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Manufatura | |

| Energia e Recursos | |

| Setor Público | |

| Saúde | |

| Bancos e Seguros | |

| Outros Setores do Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de consultoria de gestão na Alemanha em 2031?

O mercado está previsto para atingir USD 29,34 bilhões até 2031, expandindo a um CAGR de 3,62% a partir de 2026.

Qual linha de serviço deve crescer mais rapidamente até 2031?

A Consultoria de Risco e Conformidade apresenta o CAGR projetado mais alto, de 4,19%, refletindo a crescente complexidade regulatória.

Por que os modelos de consultoria híbrida estão ganhando popularidade?

Os clientes desejam menores custos de viagem e acesso rápido a expertise, enquanto as ferramentas de colaboração seguras permitem que os consultores combinem análises remotas com sprints presenciais periódicos.

Como a onda de sucessão do Mittelstand influenciará a demanda por consultoria?

Até 215.000 transições de propriedade até 2030 sustentarão as necessidades de avaliação, identificação de compradores e serviços de integração pós-negociação.

Qual segmento de usuário final atualmente gasta mais em consultoria externa?

A Manufatura lidera com 18,13% dos gastos de 2025 devido a extensas reformas da Indústria 4.0 e modernização da cadeia de suprimentos.

Qual dinâmica competitiva mantém as taxas de consultoria sob pressão?

O crescimento das equipes consultivas internas e das plataformas de freelancers oferece aos clientes alternativas mais baratas, forçando as empresas externas a se diferenciar por profundidade setorial e análises proprietárias.

Página atualizada pela última vez em: