Taille et Part du Marché des Services de Conseil en Management en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

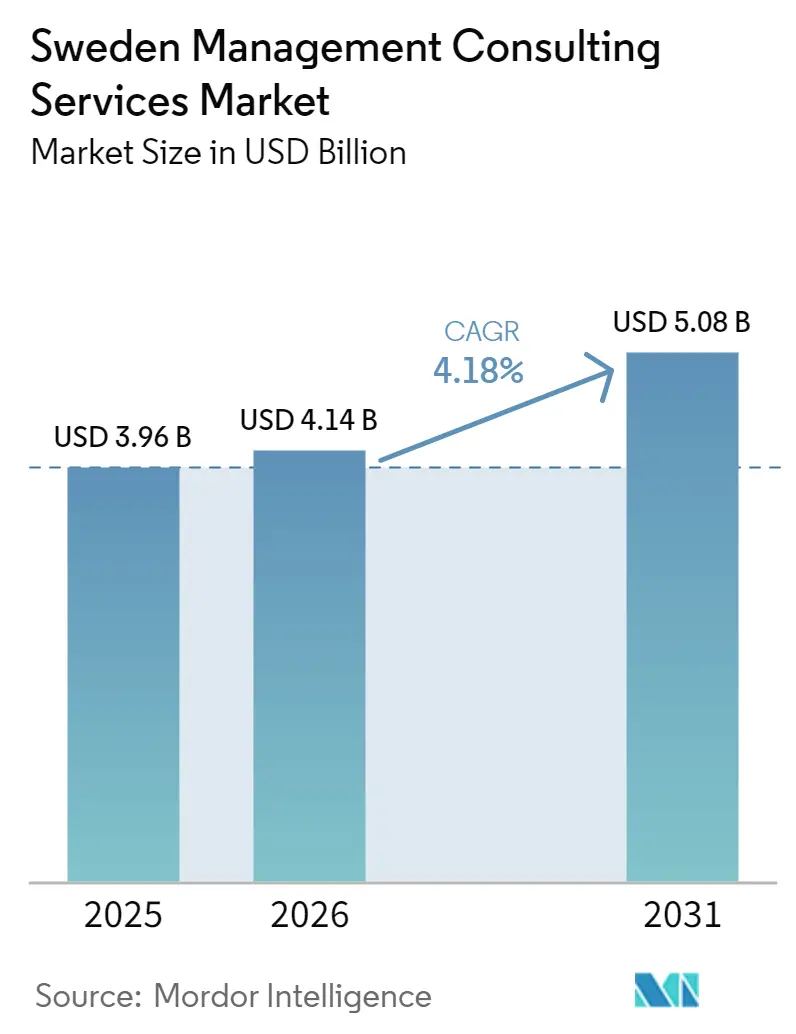

| Taille du marché de l'année de base (2025) | 3.96 Milliards de dollars |

| Taille du Marché (2026) | 4.14 Milliards de dollars |

| Taille du Marché (2031) | 5.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

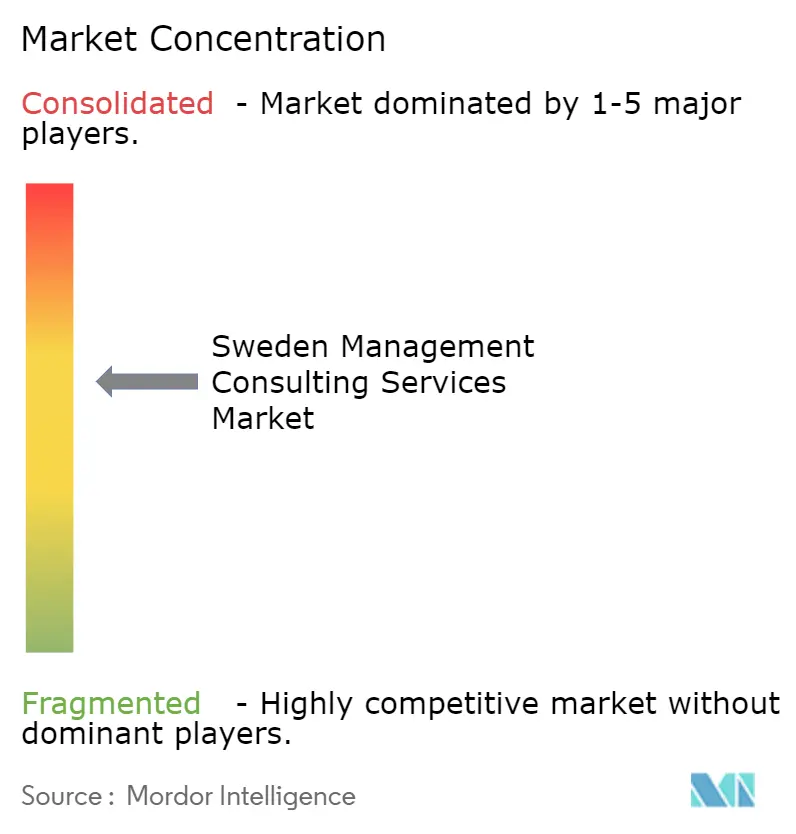

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management en Suède par Mordor Intelligence

La taille du marché des services de conseil en management en Suède était évaluée à 3,96 milliards USD en 2025 et devrait croître de 4,14 milliards USD en 2026 pour atteindre 5,08 milliards USD d'ici 2031, à un CAGR de 4,18 % durant la période de prévision (2026-2031). Les dépenses de conseil s'orientent vers les programmes de résilience, la conformité ESG et le renforcement de la cybersécurité, alors que les organisations publiques et privées s'empressent de s'aligner sur les jalons de l'OTAN, de la CSRD et de NIS2. Les dépenses de défense ciblant désormais 5 % du PIB, les vastes investissements dans la transition énergétique et une stratégie d'IA qui finance des projets pilotes dans le secteur public élargissent le marché des services de conseil en management en Suède au-delà de son schéma d'avant 2024. La demande se concentre sur les cabinets capables de combiner expertise réglementaire, activation technologique et compétences en gestion du changement, tandis que la tarification par abonnement et les actifs productisés maintiennent de faibles barrières à l'entrée pour les acheteurs du marché intermédiaire. La pression concurrentielle érode toutefois les marges à mesure que les acteurs offshore développent la prestation à distance et que les boutiques locales pratiquent des prix inférieurs sur les travaux banalisés, incitant les grands cabinets à élaguer les lignes de services à faible valeur ajoutée.

Points Clés du Rapport

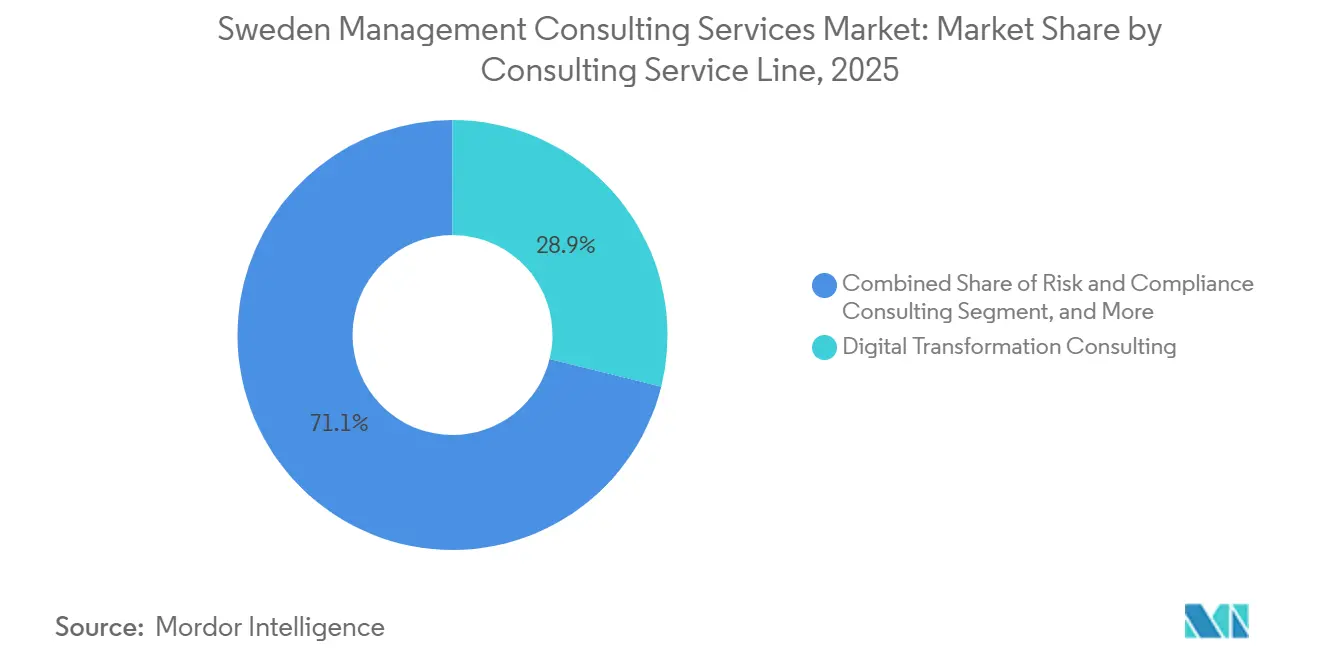

- Par ligne de service de conseil, le conseil en transformation numérique a dominé avec 28,86 % de la part du marché des services de conseil en management en Suède en 2025, tandis que le conseil en risques et conformité devrait enregistrer le CAGR le plus rapide de 4,89 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 64,92 % des dépenses de 2025, tandis que les petites et moyennes entreprises devraient progresser à un CAGR de 4,67 % jusqu'en 2031.

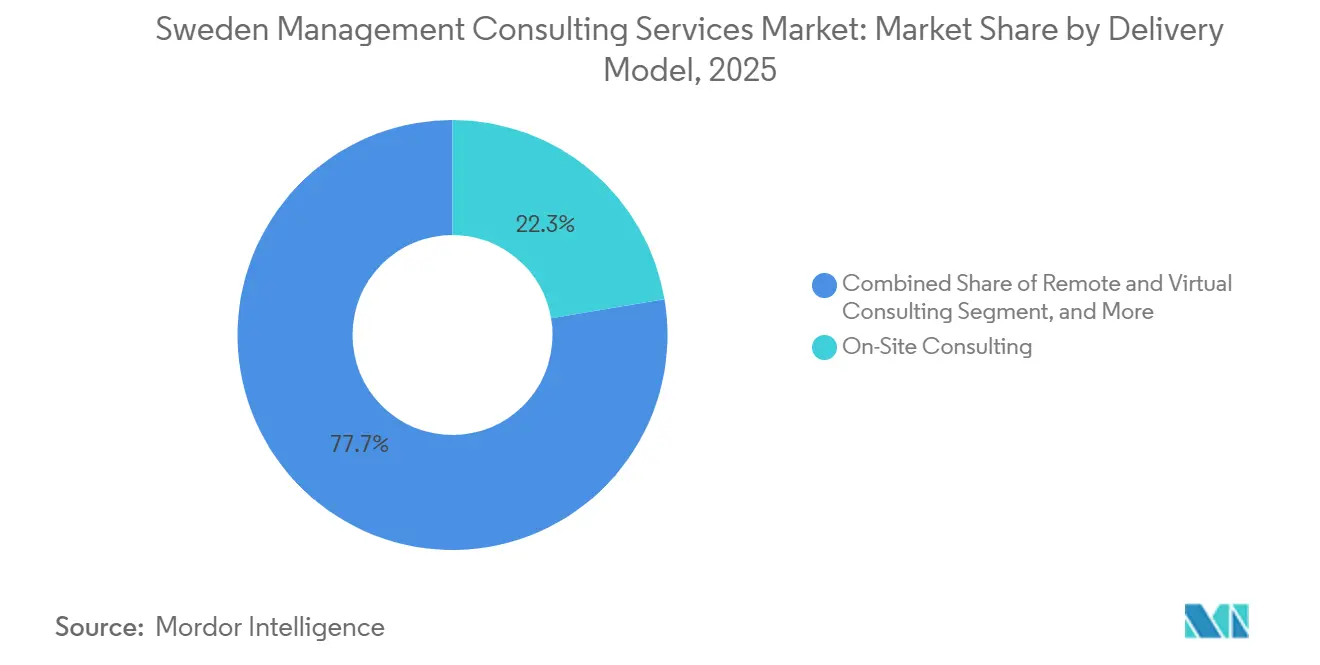

- Par modèle de prestation, le conseil sur site a conservé une part de 22,34 % de la taille du marché des services de conseil en management en Suède en 2025, mais le conseil hybride devrait se développer à un CAGR de 4,76 % sur le même horizon.

- Par secteur d'activité des utilisateurs finaux, la banque et l'assurance ont représenté 22,14 % des revenus de 2025, tandis que l'énergie et les ressources devraient afficher un CAGR de 4,92 % à mesure que le capital de décarbonisation s'accélère.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management en Suède

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des Mandats de Transformation Numérique au Sein des Entreprises Suédoises | +1.2% | National, concentré dans les pôles technologiques de Stockholm, Göteborg et Malmö | Moyen terme (2 à 4 ans) |

| Demande Croissante de Conseil en ESG et Durabilité Portée par la Conformité à la Taxonomie de l'UE | +1.0% | National, aligné sur la mise en œuvre de la CSRD à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Directive Obligatoire NIS2 sur la Cybersécurité Stimulant le Conseil en Résilience | +0.9% | National, priorité dans l'énergie, les transports et la finance | Court terme (≤ 2 ans) |

| Hausse du Conseil en Défense et Sécurité Induite par l'Adhésion à l'OTAN | +0.8% | National, avec des retombées sur la coopération nordique élargie | Moyen terme (2 à 4 ans) |

| Demande de Conseil en Montée en Puissance et Préparation à l'Introduction en Bourse Émanant de l'Écosystème Technologique Suédois | +0.6% | National, clusters de startups à Stockholm et Göteborg | Moyen terme (2 à 4 ans) |

| Modèles de Tarification Basés sur les Résultats et par Abonnement Élargissant les Dépenses Adressables de Conseil | +0.4% | National, adoption plus élevée parmi les PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Mandats de Transformation Numérique au Sein des Entreprises Suédoises

La stratégie d'IA 2026 de la Suède finance des projets pilotes qui passent rapidement des preuves de concept aux déploiements en production, alimentant des programmes pluridisciplinaires dans les secteurs public et privé.[1]Bureaux du Gouvernement de Suède, « Stratégie d'IA 2026 », Bureaux du Gouvernement de Suède, government.se La hausse de 140 % des missions d'IA chez Netlight montre comment les clients exigent désormais des services de conception, de construction et d'exploitation de bout en bout plutôt que des ateliers isolés. Les règles d'IA éthique intégrées dans la prochaine loi européenne sur l'IA contraignent les entreprises à intégrer des flux de travail juridiques, de gestion des risques et de gestion du changement dans chaque programme de transformation. Des partenariats tels que le laboratoire d'IA de CGI pour le Conseil suédois de l'agriculture démontrent que l'expertise en conformité et en technologie va désormais de pair. Les consultants capables d'allier cadres de gouvernance et ingénierie de l'IA générative remportent donc des contrats plus importants et plus longs, renforçant la trajectoire ascendante du marché des services de conseil en management en Suède.

Demande Croissante de Conseil en ESG et Durabilité Portée par la Conformité à la Taxonomie de l'UE

La transposition de la CSRD oblige environ 2 000 entreprises suédoises à publier des indicateurs ESG détaillés et certifiés, créant une charge de reporting bien au-delà des équipes de durabilité traditionnelles.[2]Commission européenne, « Directive sur la publication d'informations en matière de durabilité par les entreprises (CSRD) », Commission européenne, finance.ec.europa.eu Des cabinets comme BearingPoint, qui ont obtenu le statut B-Corp et une reconnaissance des analystes pour la gestion de programmes ESG, captent des mandats d'analyse de double matérialité et de préparation à la certification. Le capital de transition énergétique — 170 milliards SEK (18 milliards USD) réservés aux modernisations du réseau et 36 milliards SEK pour les enchères bio-CCS — conditionne l'accès au financement à l'alignement sur la Taxonomie, rendant indispensable le conseil en financement de projets, en permis et en divulgation.[3]BearingPoint, « Rapport annuel 2024 », BearingPoint, bearingpoint.com Les consultants qui relient la stratégie de durabilité aux signaux des marchés de capitaux commandent désormais des honoraires premium et font progresser de manière significative la courbe de croissance du secteur des services de conseil en management en Suède.

Directive Obligatoire NIS2 sur la Cybersécurité Stimulant le Conseil en Résilience

La loi sur la cybersécurité d'octobre 2024 a élargi le périmètre des entités critiques de 500 à plus de 2 000, obligeant les conseils d'administration à traiter le risque cyber comme une priorité stratégique passible d'amendes pouvant atteindre 10 millions EUR (11,3 millions USD). La moitié des postes spécialisés en informatique étant difficiles à pourvoir, les clients s'appuient sur des conseillers externes pour la sécurité des technologies opérationnelles, la réponse aux incidents et la résilience de la chaîne d'approvisionnement. Des cadres pluriannuels tels que l'accord d'AFRY avec Svenska Kraftnät montrent comment le renforcement des infrastructures génère des revenus de conseil prévisibles.[4]AFRY, « Accords-cadres et contrats majeurs », AFRY, afry.com À mesure que les services publics modernisent les réseaux pour absorber 90 TWh d'énergie éolienne offshore, la demande d'expertise transversale en cybersécurité et en ingénierie s'accélère, renforçant le marché des services de conseil en management en Suède.

Hausse du Conseil en Défense et Sécurité Induite par l'Adhésion à l'OTAN

L'engagement de la Suède à porter ses dépenses de défense à 5 % du PIB ouvre des travaux de conseil couvrant la réforme des marchés publics, les audits d'interopérabilité et l'architecture informatique classifiée. Le contrat de 1,5 milliard SEK (162 millions USD) d'AFRY avec la FMV souligne l'étendue de la gestion de projet et de l'expertise technique requises. Les exigences d'habilitation et les longs cycles d'approvisionnement freinent les nouveaux entrants, de sorte que les cabinets de conseil disposant d'accréditations de défense existantes bénéficient de taux de succès et d'une visibilité élevés. Le pipeline s'étend à la localisation de la chaîne d'approvisionnement et à la conformité au contrôle des exportations, élargissant les dépenses adressables qui alimentent directement le marché des services de conseil en management en Suède.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Talents et Inflation des Salaires des Consultants | -0.7% | Métropoles de Stockholm, Göteborg et Malmö | Court terme (≤ 2 ans) |

| Compression des Honoraires due à l'Intensification de la Concurrence entre Cabinets Locaux et Mondiaux | -0.5% | National, marché intermédiaire et lignes banalisées | Moyen terme (2 à 4 ans) |

| Exposition Cyclique aux CAPEX dans la Base de Clients Manufacturiers et Industriels | -0.3% | Clusters automobiles et d'industrie lourde | Moyen terme (2 à 4 ans) |

| Acteurs de Prestation à Distance Offshore Exerçant une Pression sur les Prix | -0.2% | Segments informatiques et de transformation numérique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents et Inflation des Salaires des Consultants

Deux tiers des cabinets de conseil suédois signalent des difficultés de recrutement, tandis que le taux d'attrition a grimpé à 12,8 % en 2025. Les données de PayScale montrent que les salaires de base sont inférieurs à ceux des entreprises technologiques à forte croissance, de sorte que les employeurs traditionnels augmentent les rémunérations plus vite qu'ils ne peuvent relever leurs taux de facturation, comprimant les marges à l'échelle du secteur.[5]PayScale, « Salaire des consultants en management en Suède », PayScale, payscale.com La pénurie est la plus aiguë dans les domaines de l'IA, de la sécurité des technologies opérationnelles et des rôles de sécurité fonctionnelle, où les données LinkedIn confirment que 50 % des postes vacants sont difficiles à pourvoir. Les cabinets investissent désormais massivement dans les plateformes d'apprentissage, la flexibilité du travail à distance et le recrutement international, mais la pression salariale à court terme continue de rogner la croissance du marché des services de conseil en management en Suède.

Compression des Honoraires due à l'Intensification de la Concurrence entre Cabinets Locaux et Mondiaux

La croissance des revenus a ralenti à 2,6 % et les marges moyennes à 4,4 % en 2025, les clients exigeant une tarification basée sur les résultats.[6]Cinode, « Konsultkollen 2025 : la croissance ralentit significativement dans le secteur du conseil suédois », Cinode, cinode.com Les cessions d'unités PME par les Big Four illustrent comment les cabinets se débarrassent des activités à faible rendement, tandis que les boutiques prospèrent en se spécialisant dans les niches de l'IA et de la transition énergétique. Le basculement vers les modèles d'abonnement réduit les dépenses initiales et rend les revenus moins prévisibles, abaissant les niveaux de prix globaux et freinant l'expansion du secteur des services de conseil en management en Suède jusqu'à ce que les cabinets rééquilibrent leurs portefeuilles vers des offres à plus haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne de Service de Conseil : La Conformité Devient le Principal Moteur de Croissance

Le conseil en risques et conformité devrait se développer à un CAGR de 4,89 % jusqu'en 2031, dépassant la taille globale du marché des services de conseil en management en Suède et menaçant de dépasser la part de 28,86 % détenue par la transformation numérique en 2025. Le conseil en transformation numérique, bien que toujours le plus grand contributeur en 2025, fait face à une banalisation à mesure que les plateformes d'IA évolutives réduisent les heures de codage sur mesure. Les projets de stratégie et d'opérations conservent leur pertinence au niveau des conseils d'administration, notamment autour des réformes de productivité et de la production d'acier sans combustibles fossiles, mais de nombreuses missions intègrent désormais des livrables réglementaires qui orientent les clients vers des spécialistes de la conformité. L'effet cumulatif est un glissement du mix d'honoraires qui renforce la résilience du marché, tout en récompensant les cabinets qui investissent dans une expertise réglementaire approfondie et des modèles de prestation transfonctionnels.

L'élan de la conformité est ancré dans le volume considérable de nouvelles obligations — des protocoles de réponse aux incidents NIS2 aux matrices de double matérialité CSRD — auxquelles les entités suédoises de taille intermédiaire ne peuvent pas répondre en interne. Les pipelines de conseil s'allongent donc, améliorant la visibilité des revenus pour les cabinets bien implantés dans ce segment. Parallèlement, les actifs SaaS productisés pour la détection de la demande et l'analyse des personas, lancés par des acteurs tels que BearingPoint, tempèrent la croissance du conseil numérique pur. Collectivement, ces forces reconfigurent la distribution de la taille du marché des services de conseil en management en Suède en faveur des flux de travail à forte intensité juridique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Taille d'Organisation : Les Modèles Modulaires Débloquent l'Expansion des PME

Les grandes entreprises ont généré 64,92 % des dépenses de 2025, mais leur croissance est inférieure à la base de référence de la taille du marché des services de conseil en management en Suède en raison de la consolidation des achats et des centres d'excellence internes qui réduisent les heures externalisées. En revanche, les PME bénéficient d'une tarification par abonnement qui réduit l'engagement initial, les incitant à s'engager dans le conseil plus tôt dans leur parcours de croissance. La montée en puissance des licornes suédoises préparant des introductions en bourse amplifie les besoins en gouvernance et en contrôle des risques, attirant de nouveaux revenus sur le marché des services de conseil en management en Suède. Les cabinets de conseil qui proposent la préparation à l'introduction en bourse, les contrôles financiers et l'architecture des talents sous forme de sprints modulaires séduisent les fondateurs soucieux de préserver leur trésorerie tout en répondant aux exigences des investisseurs.

Les cessions d'entreprises par KPMG et EY montrent comment les cabinets établis recalibrent leurs portefeuilles en s'éloignant des activités PME à faibles marges. Pourtant, les acquéreurs de niveau intermédiaire et les cabinets de conseil natifs du cloud comblent le vide avec des solutions standardisées et des contrats à risque partagé. À mesure que davantage de licornes passent du financement de croissance à la discipline des marchés publics, les revenus du conseil aux PME devraient croître plus vite que l'ensemble du secteur des services de conseil en management en Suède, bien que les dépenses absolues restent inférieures aux budgets des grandes entreprises.

Par Modèle de Prestation : Le Hybride Gagne du Terrain Face aux Contraintes de Talents

Le conseil hybride devrait progresser de 4,76 % par an jusqu'en 2031, le rythme le plus rapide parmi les modèles, les cabinets combinant des centres d'excellence à distance avec des interventions sur site ciblées pour préserver la capacité des spécialistes rares. Bien que les missions sur site aient conservé une part de 22,34 % de la part du marché des services de conseil en management en Suède en 2025, l'inflation des salaires et la hausse des coûts de déplacement rendent difficile la justification d'une dotation en personnel à temps plein, sauf pour les projets de défense nécessitant une habilitation de sécurité. Le travail à distance seul ne peut satisfaire les protocoles d'audit NIS2 ou les validations de systèmes d'IA à haut risque qui imposent une vérification en personne, de sorte que les clients adoptent le modèle hybride comme compromis pragmatique.

Dans ce modèle, les phases de découverte et de conception se déroulent virtuellement tandis que les sprints d'implémentation placent de petites équipes sur le plancher d'usine, le poste de transformation du réseau ou la base navale. Le cadre de 1,5 milliard SEK (144 millions USD) d'AFRY avec l'Administration du matériel de défense illustre cette combinaison : les architectes travaillent hors site tandis que les ingénieurs certifiés se relaient sur site pour les tests de réception. La marge s'améliore car le personnel à distance peut facturer plusieurs clients, mais la qualité dépend de plateformes de collaboration robustes et de guides de prestation partagés. Des boutiques à forte croissance comme Netlight, qui a ouvert un bureau à Londres pour attirer les talents britanniques en IA pour ses clients suédois, prouvent l'évolutivité de cette approche. À mesure que davantage de cabinets affinent leur gouvernance autour des équipes distribuées, le modèle hybride devrait s'imposer comme la norme de prestation pour la taille du marché des services de conseil en management en Suède au cours des cinq prochaines années.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Activité des Utilisateurs Finaux : La Transition Énergétique Porte la Prochaine Vague de Demande

La banque et l'assurance ont terminé 2025 avec une part de revenus dominante de 22,14 %, mais l'énergie et les ressources devraient enregistrer le CAGR le plus fort de 4,92 % à mesure que les budgets de décarbonisation gonflent. Le Plan national suédois pour l'énergie et le climat alloue 170 milliards SEK (16,3 milliards USD) aux modernisations du réseau et 36 milliards SEK (3,5 milliards USD) aux enchères bio-CCS, catalysant des cadres de conseil pluriannuels qui augmentent la taille du marché des services de conseil en management en Suède liée aux infrastructures. L'élan s'étend également aux métaux — la rénovation de l'usine de SSAB à Luleå pour 4,5 milliards EUR (5,1 milliards USD) génère des mandats opérationnels, environnementaux et de financement qui se répercutent tout au long de la chaîne d'approvisionnement.

L'industrie manufacturière continue de stimuler le conseil en opérations car l'électrification automobile et les objectifs d'économie circulaire exigent des rénovations d'usines et une refonte de la logistique. Cependant, le calendrier des projets peut fluctuer avec les cycles de CAPEX, injectant de la volatilité dans les carnets de commandes. Les clients des secteurs de la santé et du secteur public restent des consommateurs réguliers de conseil numérique et de données, bien que leurs plafonds budgétaires soient inférieurs aux appétits du secteur privé. Les missions dans le commerce de détail, la logistique et les biens de consommation sont de plus en plus liées à la durabilité, tirant parti de la comptabilité du Scope 3 et de la conception circulaire comme points d'entrée. Dans l'ensemble, l'accélération de la transition énergétique assure un plancher de croissance durable et élargit la part du marché des services de conseil en management en Suède captée par les cabinets dotés d'une expertise techno-économique sectorielle approfondie.

Analyse Géographique

L'activité de conseil en Suède se concentre autour de Stockholm, Göteborg et Malmö, reflétant la co-localisation des sièges sociaux, des universités et des pôles de R&D. Ces métropoles concentrent les talents et la densité de clients qui soutiennent les missions à délai d'exécution rapide, ancrant ainsi la moitié des revenus du marché des services de conseil en management en Suède. Stockholm abrite à elle seule la majorité des 48 licornes du pays, amplifiant la demande de conseil en préparation à l'introduction en bourse, en gouvernance et en développement. Les complexes automobiles et maritimes de Göteborg stimulent le conseil en opérations centré sur l'électrification et la logistique, tandis que la proximité de Malmö avec Copenhague crée des projets transfrontaliers qui mêlent les environnements réglementaires danois et suédois.

Le nord de la Suède émerge comme une nouvelle frontière pour le conseil. Les projets d'énergies renouvelables à grande échelle et l'investissement de SSAB dans l'acier sans combustibles fossiles attirent les cabinets de conseil vers Luleå, Skellefteå et d'autres villes proches des ressources hydroélectriques. Ces missions sont intensives sur site, nécessitant une prestation hybride où des équipes de conception à distance soutiennent des ingénieurs sur site conduisant des audits environnementaux et de sécurité. Les dynamiques transfrontalières comptent également ; les cabinets mondiaux utilisent Stockholm comme tremplin vers les marchés nordiques et baltes, intensifiant la concurrence et élargissant le bassin d'opportunités total au sein du marché des services de conseil en management en Suède.

L'empreinte régionale est également façonnée par la géographie des infrastructures. La modernisation du réseau lie les dépenses de conseil aux corridors de transmission exploités par Svenska Kraftnät, nécessitant des points de contact dans plusieurs comtés. Les ports désignés comme infrastructures critiques au titre de NIS2, notamment Göteborg et Malmö, deviennent des points chauds pour le conseil en cybersécurité et en résilience. Par conséquent, bien que la réglementation nationale soit uniforme, les emplacements des actifs physiques attirent la capacité de conseil dans des régions spécifiques, rééquilibrant le marché par rapport au schéma centré sur Stockholm qui prévalait il y a dix ans.

Paysage Concurrentiel

Le marché des services de conseil en management en Suède est modérément fragmenté, accueillant des cabinets de stratégie mondiaux, des cabinets de conseil liés aux Big Four de l'audit, des groupes d'ingénierie et de conseil nordiques et des boutiques en plein essor. Les données de Cinode pour 2025 révèlent que la croissance moyenne des revenus a considérablement ralenti, mais des cabinets spécialisés comme Aixia et Triive ont affiché des gains à trois chiffres en se concentrant sur l'IA, la transition énergétique et la transformation industrielle. La position de Capgemini en tant que premier fournisseur de services informatiques souligne l'avantage croissant des cabinets proposant des offres intégrées couvrant le conseil, la mise en œuvre et les services gérés.

La pression sur les marges pousse à l'élagage des portefeuilles. KPMG et EY ont cédé des unités PME pour se concentrer sur les travaux d'entreprise et de conformité à plus haute valeur ajoutée. La productisation est un autre levier ; la bibliothèque de 208 actifs de BearingPoint convertit le savoir-faire en revenus récurrents qui amortissent la compression des honoraires. Les partenariats technologiques agissent comme des multiplicateurs de force : l'alliance Gemini Enterprise de CGI avec Google lui confère une profondeur en IA générative comparable à celle de concurrents plus importants, tandis que le bureau britannique de Netlight permet au cabinet d'importer des talents rares à moindre coût. La crédibilité ESG devient un avantage concurrentiel, les clients privilégiant les conseillers qui détiennent eux-mêmes le statut B-Corp ou des objectifs fondés sur la science. Dans l'ensemble, le succès repose sur la profondeur sectorielle, l'innovation dans la prestation et la crédibilité pour guider les clients à travers la complexité réglementaire.

Leaders du Secteur des Services de Conseil en Management en Suède

KPMG Sweden

Boston Consulting Group Inc.

Accenture Plc

McKinsey & Company, Inc.

Deloitte Touche Tohmatsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Knowit a reçu la désignation Microsoft Support Services, renforçant ses accréditations en matière de cloud d'entreprise et d'IA.

- Mars 2026 : Bain Capital a investi dans Tingstad, signalant l'appétit du capital-investissement pour les spécialistes suédois de la logistique du marché intermédiaire.

- Février 2026 : Consid a enregistré 220 millions SEK (23,7 millions USD) de contrats, portés par un cadre de 5,12 milliards SEK (553 millions USD) avec Svenska Kraftnät.

- Janvier 2026 : L'usine d'acier sans combustibles fossiles de SSAB à Luleå, d'une valeur de 4,5 milliards EUR (5 milliards USD), a obtenu le statut de projet zéro émission nette de l'UE, ouvrant des travaux de conseil à long terme.

- Janvier 2026 : CGI a dévoilé un partenariat Gemini Enterprise pour intégrer l'IA générative dans les missions du secteur public suédois.

Périmètre du Rapport sur le Marché des Services de Conseil en Management en Suède

Le rapport sur le marché des services de conseil en management en Suède est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en ressources humaines, conseil en conseil financier, conseil en transformation numérique, conseil en risques et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'activité des utilisateurs finaux (informatique et télécommunications, industrie manufacturière, énergie et ressources, secteur public, santé, banque et assurance, et autres secteurs d'activité des utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil en Conseil Financier |

| Conseil en Transformation Numérique |

| Conseil en Risques et Conformité |

| Autres Lignes de Service de Conseil |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil sur Site |

| Conseil à Distance et Virtuel |

| Conseil Hybride |

| Informatique et Télécommunications |

| Industrie Manufacturière |

| Énergie et Ressources |

| Secteur Public |

| Santé |

| Banque et Assurance |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Par Ligne de Service de Conseil | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en Ressources Humaines | |

| Conseil en Conseil Financier | |

| Conseil en Transformation Numérique | |

| Conseil en Risques et Conformité | |

| Autres Lignes de Service de Conseil | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance et Virtuel | |

| Conseil Hybride | |

| Par Secteur d'Activité des Utilisateurs Finaux | Informatique et Télécommunications |

| Industrie Manufacturière | |

| Énergie et Ressources | |

| Secteur Public | |

| Santé | |

| Banque et Assurance | |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des services de conseil en management en Suède et à quelle vitesse va-t-il croître ?

Il s'élevait à 3,96 milliards USD en 2025, devrait atteindre 4,14 milliards USD en 2026 et 5,08 milliards USD d'ici 2031, reflétant un CAGR de 4,18 % entre 2026 et 2031.

Quelle ligne de service de conseil connaît la croissance la plus rapide en Suède ?

Le conseil en risques et conformité devrait afficher l'expansion la plus rapide, avec un CAGR de 4,89 % jusqu'en 2031, alors que les cabinets s'attaquent aux échéances de la CSRD et de NIS2.

Comment les petites et moyennes entreprises font-elles évoluer la demande de services de conseil ?

Les PME adoptent des modèles d'abonnement et basés sur les résultats, générant un CAGR de 4,67 % qui dépasse les dépenses des grandes entreprises.

Pourquoi la prestation hybride gagne-t-elle en popularité parmi les cabinets de conseil suédois ?

Les pénuries de talents et les contrôles des coûts incitent les cabinets à combiner l'expertise à distance avec des interventions sur site ciblées, faisant du modèle hybride le modèle de prestation à la croissance la plus rapide avec un CAGR de 4,76 %.

Quel secteur d'activité des utilisateurs finaux affichera la croissance de conseil la plus forte ?

L'énergie et les ressources arrivent en tête avec un CAGR prévu de 4,92 %, porté par les modernisations du réseau, les projets éoliens offshore et les investissements dans la décarbonisation industrielle.

Quel est le principal défi auquel font face les cabinets de conseil en Suède ?

L'inflation salariale soutenue, notamment pour les spécialistes de l'IA et de la cybersécurité, comprime les marges et augmente les coûts des projets dans l'ensemble du secteur.

Dernière mise à jour de la page le: