Größe und Marktanteil des deutschen Marktes für Management-Beratungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

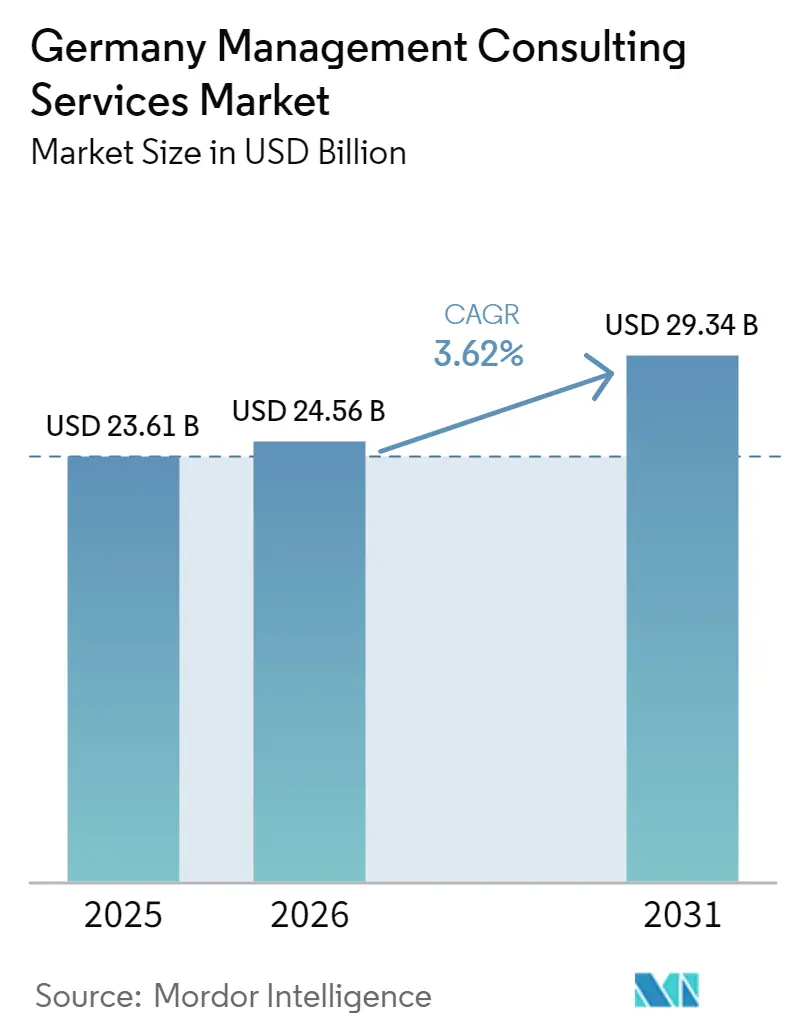

| Marktgröße im Basisjahr (2025) | 23.61 Milliarden US-Dollar |

| Marktgröße (2026) | 24.56 Milliarden US-Dollar |

| Marktgröße (2031) | 29.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Management-Beratungsdienstleistungen von Mordor Intelligence

Die Größe des deutschen Marktes für Management-Beratungsdienstleistungen wird voraussichtlich von 23,61 Milliarden USD im Jahr 2025 und 24,56 Milliarden USD im Jahr 2026 auf 29,34 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,62 % zwischen 2026 und 2031 entspricht. Die Nachfrage bleibt widerstandsfähig, da deutsche Unternehmen weiterhin ERP-Landschaften modernisieren, sich auf strengere europäische Vorschriften vorbereiten und die Führungsnachfolge regeln. Das Wachstum wird durch Digitalisierungsmittel des öffentlichen Sektors, den Umbau der Lieferkette im Rahmen der Energiewende und steigende ESG-Prüfungsaufwände gestützt. Gleichzeitig halten Talentknappheit und die zunehmende Nutzung von Freiberuflerplattformen die Preise in Schach, während sich große Konzerne stärker auf interne Beratungsteams stützen. Der Wettbewerbsdruck bleibt hoch, da kein Unternehmen mehr als 8 % Marktanteil kontrolliert, was mittelständischen Spezialisten Raum gibt, Nischenaufträge in den Bereichen Preisgestaltung, Automobilindustrie-Transformation und operative Exzellenz zu gewinnen.

Wichtigste Erkenntnisse des Berichts

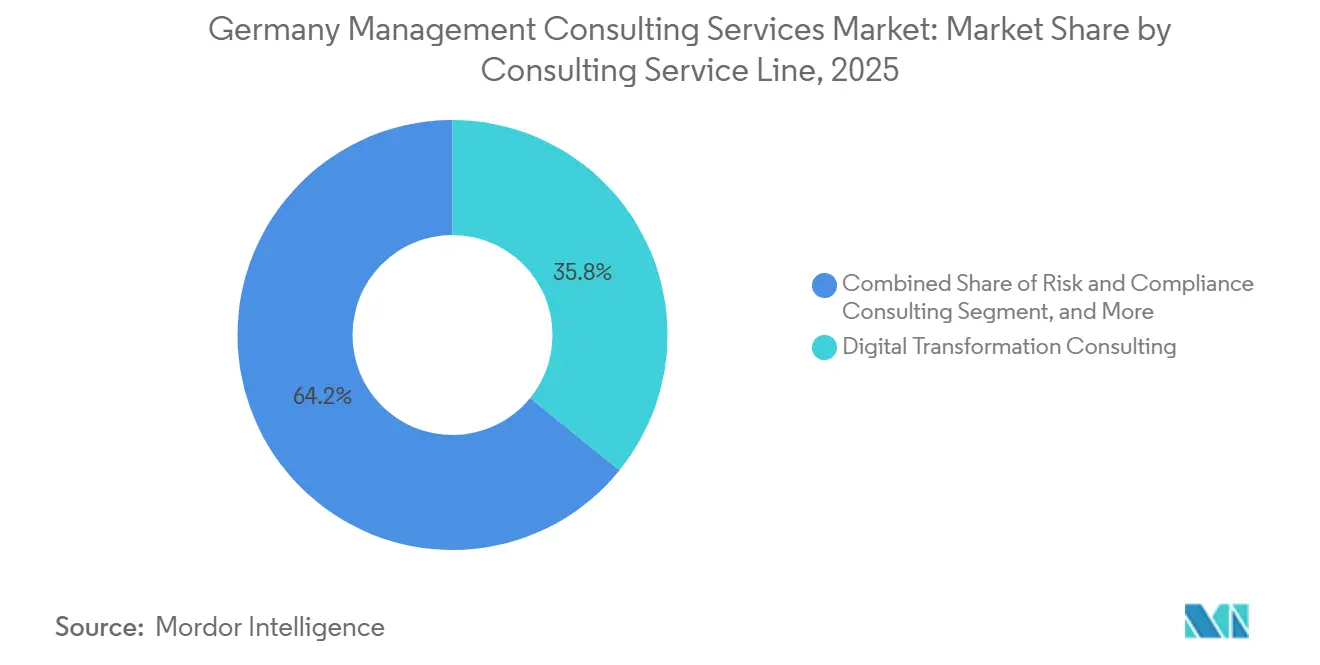

- Nach Beratungsleistungsbereich hielt die digitale Transformation im Jahr 2025 einen Umsatzanteil von 35,83 % an der Größe des deutschen Marktes für Management-Beratungsdienstleistungen, während Risiko- und Compliance-Beratung bis 2031 die höchste CAGR von 4,19 % verzeichnen soll.

- Nach Unternehmensgröße entfielen 58,69 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 auf eine CAGR von 3,87 % zusteuern.

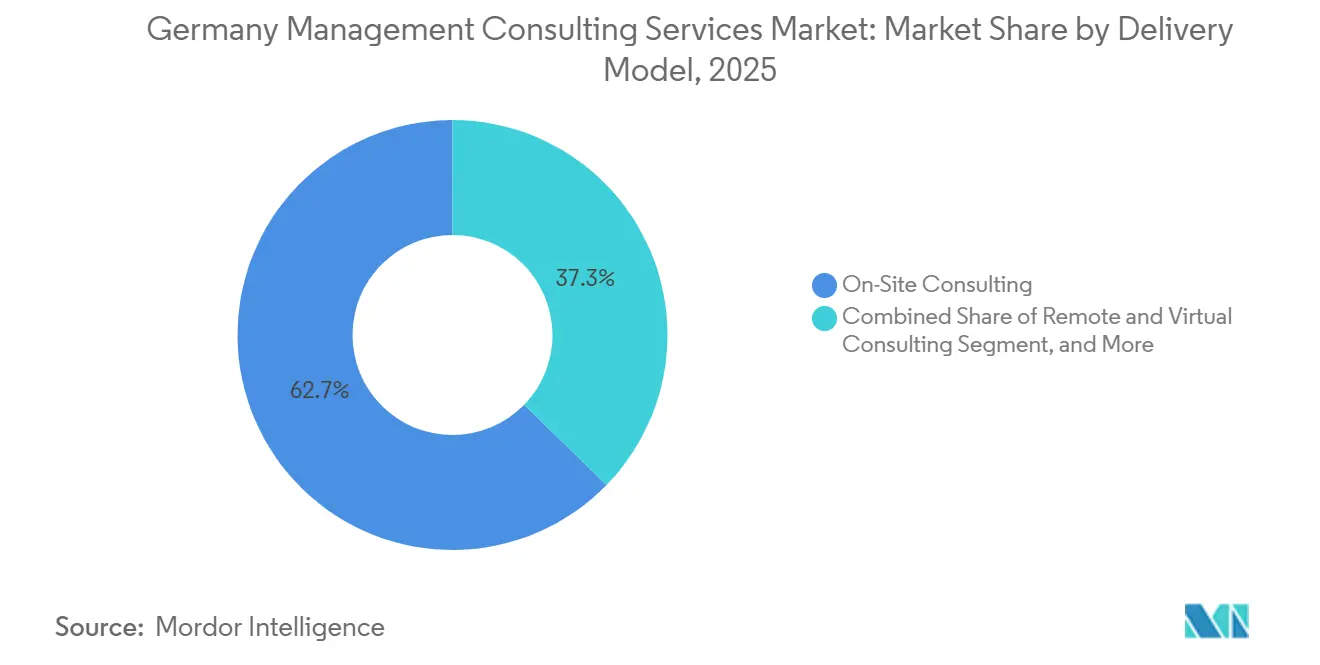

- Nach Liefermodell hielt die Vor-Ort-Beratung im Jahr 2025 einen Anteil von 62,72 % an der Größe des deutschen Marktes für Management-Beratungsdienstleistungen, während die hybride Beratung bis 2031 voraussichtlich mit einer CAGR von 4,06 % wachsen wird.

- Nach Endnutzer führte die Fertigung mit 18,13 % der Umsätze im Jahr 2025, und Energie und Ressourcen wird über den Prognosezeitraum voraussichtlich mit einer CAGR von 3,98 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt für Management-Beratungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Ausgaben für digitale Transformation | +1.2% | National, Konzentration in Baden-Württemberg, Bayern, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität in der EU und Deutschland | +0.9% | National, EU-weite Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Fokus auf Kostenoptimierung nach der Pandemie | +0.6% | National, am stärksten in Fertigung und Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach ESG-Beratung, angetrieben durch das deutsche Lieferkettensorgfaltspflichtengesetz | +0.8% | National, grenzüberschreitende Wertschöpfungsketten | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Beratung zu generativer KI | +0.7% | National, frühe Einführung in IT, Telekommunikation, Finanzdienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Welle der Eigentümernachfolge im Mittelstand | +0.5% | National, konzentriert in Süd- und Westdeutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Ausgaben für digitale Transformation

Deutsche Unternehmen migrieren weiterhin Kernsysteme auf SAP S/4HANA, investieren in Cloud-Infrastruktur und automatisieren Fertigungsprozesse. Die DSAG stellte fest, dass 68 % der SAP-Nutzer die S/4HANA-Migration zu ihren drei wichtigsten IT-Prioritäten zählten, mit typischen Budgets von über 5 Millionen EUR (5,65 Millionen USD).[1]DSAG, „Investitionsbericht 2026,” DSAG.de Das BMWK-Programm „Digital Jetzt” erstattete 2025 bis zu 50 % der Beratungskosten für mehr als 12.000 KMU-Antragsteller. Hersteller, die digitale Zwillinge einsetzen, reduzierten ungeplante Ausfallzeiten um bis zu 20 %, was die Kapitalrendite belegt, die Berater zur Rechtfertigung mehrjähriger Programme nutzen. Das EU-Datengesetz verstärkt die Sorge vor Anbieterabhängigkeit, sodass Beratungsunternehmen Multi-Cloud-Strategien entwickeln, die Ausstiegsoptionen erhalten. Obwohl 36 % der Unternehmen bereits KI-Pilotprojekte durchführen, haben nur 9 % über Machbarkeitsnachweise hinaus skaliert, was einen großen Beratungsrückstand hinterlässt.

Regulatorische Komplexität in der EU und Deutschland

Ein dichtes Paket neuer Vorschriften – CSRD, DORA, der KI-Rechtsakt und das Datengesetz – liegt auf dem deutschen LkSG. Die BaFin-Agenda 2026 hebt ESG-Risiken, die Überwachung von Drittparteien und Klimastresstests hervor und drängt Banken und Versicherer zur externen Unterstützung.[2]BaFin, „Risiken im Fokus 2026,” bafin.de Die Modernisierungsagenda führt 200 Verfahrensänderungen ein, sodass kommunale Behörden Orientierung bei der Prozessneugestaltung benötigen. Deutsche Versicherer wenden rund 25 % ihrer Betriebsausgaben für digitale Upgrades auf, müssen sich aber dennoch an die DORA-Meldezeitfenster für Vorfälle anpassen. Die kartellrechtliche Kontrolle digitaler Plattformen erhöht zudem die Nachfrage nach Expertise in den Bereichen Fusionskontrolle und Marktdefinition.

Nachfrage nach ESG-Beratung, angetrieben durch das deutsche Lieferkettensorgfaltspflichtengesetz

Das LkSG verpflichtet mehr als 2.900 deutsche Unternehmen zur Durchführung jährlicher Menschenrechts- und Umweltrisikoprüfungen.[3]Bundesamt für Wirtschaft und Ausfuhrkontrolle, „Digital Jetzt Programmstatistik 2025,” BAFA.de Die durchschnittlichen Compliance-Kosten belaufen sich auf 1,2 Millionen EUR (1,36 Millionen USD) pro mittelständischem Unternehmen und umfassen Lieferantenbewertungen und Beschwerdestellen. Automobilhersteller, die die Kobalt-Herkunft verfolgen, setzen nun Blockchain-Ledger ein, was den IT-Integrationsaufwand erhöht. Erwartete EU-weite CSDDD-Regeln könnten die Haftung von Vorstandsmitgliedern erhöhen, sodass Vorstände präventiv die Unternehmensführung mit externer Hilfe stärken.

Anstieg der Nachfrage nach Beratung zu generativer KI

Beratungsunternehmen selbst setzen große Sprachmodelle ein: Deloittes unternehmensweite Einführung von Claude KI verbesserte die Dokumentenproduktivität um 22 %. Bain verzeichnete einen Anstieg der erledigten Aufgaben um 25 %, wenn Teams menschliche Erkenntnisse mit KI-Unterstützung kombinierten, obwohl eine Studie von Harvard und BCG ohne angemessene Aufsicht vor einem Anstieg der Fehlerquote um 12 % warnte. Deutsche Kunden verlangen Governance-Rahmenwerke, die den KI-Rechtsakt, Bias-Audits und die Regeln des Bundesdatenschutzgesetzes erfüllen, was Beratungsaufgaben rund um Politikgestaltung und Talentförderung schafft.[4]Europäische Kommission, „EU-Datengesetz Faktenblatt,” ec.europa.eu

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Beratungstalenten und Fluktuation | -0.8% | National, akut in München, Frankfurt, Hamburg | Kurzfristig (≤ 2 Jahre) |

| Ausbau interner Beratungseinheiten | -0.6% | National, konzentriert in DAX-notierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Preisdruck durch Freiberuflerplattformen | -0.3% | National, am stärksten in IT und digitaler Transformation | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Kunden gegenüber vollständig remote durchgeführten Projekten | -0.2% | National, branchenabhängig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Beratungstalenten und Fluktuation

Lünendonk berichtete, dass 55 % der deutschen Beratungsunternehmen Qualifikationslücken als erhebliches Wachstumshemmnis betrachten, während die Fluktuation im Jahr 2021 bei 13,3 % lag.[5]Lünendonk, „Consulting Market Study 2025,” luenendonk.de Das Land verzeichnete 2025 149.000 unbesetzte IT-Stellen, was den Bieterwettbewerb um Dateningenieure und Cloud-Architekten verschärfte.[6]Bitkom, „IT-Fachkräftemangel in Deutschland 2025,” bitkom.org Unternehmen, die mit Knappheit konfrontiert sind, vergeben Arbeit an Subunternehmer oder verzögern den Projektstart, was die Margen belastet. Bindungsmaßnahmen wie Kapitalbeteiligungen und flexible Arbeitszeiten treiben die Personalkosten jährlich um rund 10 % in die Höhe und schmälern die Rentabilität.

Ausbau interner Beratungseinheiten

Konzerne wie Deutsche Telekom und BASF beschäftigen nun interne Teams von 70 bzw. mehr als 80 Fachleuten, die Strategiefahrpläne zu bis zu 60 % niedrigeren Tagessätzen als externe Berater liefern.[7]Deutsche Telekom, „Strategy Consulting Unit Profile,” telekom.com Diese interne Kapazität verlagert routinemäßige Arbeit in den Bereichen digitale Transformation und Kostensenkung vom externen Markt weg. Infolgedessen müssen sich unabhängige Beratungsunternehmen durch proprietäre Analysen, branchenübergreifende Benchmarks und Netzwerke auf Vorstandsebene differenzieren, um Premiumhonorare zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsleistungsbereich: Digitale Transformation dominiert das Volumen, während Compliance an Fahrt gewinnt

Die Beratung zur digitalen Transformation hielt im Jahr 2025 einen Anteil von 35,83 % am deutschen Markt für Management-Beratungsdienstleistungen und unterstreicht die Dringlichkeit der Kunden, Legacy-ERP zu migrieren, Workloads in die Cloud zu verlagern und datengesteuerte Arbeitsabläufe einzubetten. Diese Dominanz stützt eine beträchtliche Marktgröße für technologiezentrierte Arbeit, doch das Wachstum verlangsamt sich, da Unternehmen die ersten SAP S/4HANA-Konvertierungen abschließen und sich stärker auf Optimierungsprojekte konzentrieren. Die Risiko- und Compliance-Beratung wird bis 2031 voraussichtlich mit einer CAGR von 4,19 % wachsen, angetrieben durch die LkSG-Durchsetzung, die EU-Grüntaxonomie-Berichterstattung und den Digital Operational Resilience Act. Die Strategieberatung behält Premiumpreise für M&A-Due-Diligence und Portfolioneuausrichtung, aber die Margen stehen durch interne Teams und Freiberuflerplattformen unter Druck. Betriebsspezialisten profitieren von Kostensenkungsmandaten nach der Pandemie, während die Personalberatung an Dynamik gewinnt, da Unternehmen mit einer alternden Belegschaft und akuten Qualifikationslücken konfrontiert sind. Die Nachfrage nach Finanzberatung steigt parallel zur Mittelstandsnachfolgewelle, die Bewertungs-, Käufersuche- und Integrationsunterstützung erfordert.

Die Grenzen zwischen den Leistungsbereichen verschwimmen zunehmend, da Unternehmen generative KI in alle Projektphasen einbetten. Strategieberater synthetisieren beispielsweise nun automatisch Marktdaten, während Compliance-Teams in Minuten erste Entwürfe von Prüfungsberichten erstellen. Diese Werkzeugkonvergenz steigert die Produktivität, macht aber Aufgaben mit geringerem Wertschöpfungsanteil zur Massenware, sodass sich Anbieter durch Branchentiefe und proprietäre Analysen differenzieren. Digitalisierungsprogramme des öffentlichen Sektors, die in der Modernisierungsagenda verankert sind, schaffen neue Aufgaben für Experten in der Prozessneugestaltung und Systemintegration. Nischenpraktiken in den Bereichen Nachhaltigkeit und Kundenerlebnis bleiben kleiner, wachsen aber stetig, indem sie ESG-Diagnosen mit der Beschleunigung des digitalen Handels verbündeln.

Nach Unternehmensgröße: Großunternehmen dominieren die Ausgaben, KMU wachsen schneller

Großunternehmen machten im Jahr 2025 einen Anteil von 58,69 % am deutschen Markt für Management-Beratungsdienstleistungen aus, was mehrjährige Transformationsbudgets, komplexe regulatorische Risiken und stetige M&A-Pipelines widerspiegelt. Ihre robusten Ausgaben erhalten eine beträchtliche Marktgröße für Blue-Chip-Projekte aufrecht, doch interne Beratungseinheiten bei vielen DAX-Konzernen entziehen dem externen Markt Routineaufgaben. Externe Berater gewinnen weiterhin Mandate für grenzüberschreitende Expansion, Ausgliederungen oder Krisenreaktionen, bei denen die Neutralität auf Vorstandsebene entscheidend ist.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 3,87 % wachsen, da die Mittelstandsnachfolgewelle an Fahrt gewinnt. Rund 186.000 bis 215.000 Unternehmen benötigen bis 2030 einen Eigentümerwechsel, was Bewertungs-, Steuer- und Integrationsarbeit auslöst. Subventionen im Rahmen des Programms „Digital Jetzt” senken die Kostenbarriere für KMU-Digitalisierungsprojekte und erweitern den Kundenkreis für mittelständische Beratungsunternehmen. Freiberuflerplattformen ermöglichen es kleineren Unternehmen, ehemalige MBB-Talente zu deutlich reduzierten Tagessätzen einzustellen, aber begrenzte interne Kapazitäten drängen sie oft zu Vollserviceunternehmen, die Veränderungen von der Konzeption bis zur Umsetzung managen können.

Nach Liefermodell: Hybride Beratung gewinnt an Dynamik

Vor-Ort-Projekte machten 2025 noch immer 62,72 % des Umsatzes aus, da Kunden aus Fertigung, Energie und dem öffentlichen Sektor persönliche Diagnosen und die Abstimmung mit Stakeholdern schätzen. Die Marktgröße für physische Lieferung im deutschen Markt für Management-Beratungsdienstleistungen bleibt daher bedeutend, insbesondere für Einsätze in der Fertigung und in Projektzentralen. Die hybride Beratung, die Remote-Analysen mit regelmäßigen Vor-Ort-Sprints kombiniert, wird bis 2031 voraussichtlich mit einer CAGR von 4,06 % wachsen, da Kunden Kostendisziplin anstreben und Berater sichere Kollaborationssuiten einsetzen.

Hybride Modelle steigern die Auslastung der Berater um zweistellige Werte und beschleunigen Arbeitsabläufe, ohne die Beziehungstiefe zu opfern. Vollständig remote durchgeführte Beratung bleibt eine Nische, da einige Führungskräfte ihre Wirksamkeit bei komplexen Veränderungsprogrammen bezweifeln, insbesondere in Werken oder Behörden, die auf Live-Walkthroughs angewiesen sind. Dennoch reduzieren KI-gestützte Dokumentenautomatisierung, virtuelle Whiteboards und immersive Schulungen die Anzahl der abrechenbaren Reisetage, was traditionelle Personalstrukturen und Ausbildungswege für Nachwuchskräfte unter Druck setzt.

Nach Endnutzerbranche: Fertigung führt, Energie wächst am schnellsten

Die Fertigung generierte 2025 18,13 % der Beratungsausgaben, getragen von Automobil-, Maschinen- und Chemieunternehmen, die auf Industrie 4.0 zusteuern. Anlagenbetreiber investieren in digitale Zwillinge, vorausschauende Wartung und autonomen Materialfluss, um die Betriebszeit zu erhöhen und Abfall zu reduzieren. Dieses Segment treibt weiterhin große Transformationsfahrpläne und Sprints zur Betriebseffizienz an.

Energie und Ressourcen wird voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 3,98 % sein, da die Energiewende Erzeugungsportfolios, Netzarchitektur und Wasserstoffwertschöpfungsketten umgestaltet. Versorgungsunternehmen suchen Unterstützung bei der Strategie zur Anlagenrotation, regulatorischen Einreichungen und der Steuerung von Investitionsprojekten. Die Nachfrage des öffentlichen Sektors steigt, da Behörden Bürgerdienste digitalisieren, während sich die Ausgaben im Bereich Banken und Versicherungen auf Klimarisikomodellierung, DORA-Bereitschaft und Datenarchitektur-Upgrades konzentrieren. Die Gesundheitsberatung gewinnt an Bedeutung bei der Digitalisierung von Krankenhäusern, der Personalplanung und der Vergütungsreform im Zusammenhang mit dem Transformationsfonds. Einzelhandel, Logistik und professionelle Dienstleistungen runden das Chancenspektrum mit gezielten Projekten in den Bereichen Preisgestaltung, Bestandsanalyse und Neugestaltung des Kundenerlebnisses ab.

Geografische Analyse

Die deutschen Beratungsausgaben sind stark in Baden-Württemberg, Bayern und Nordrhein-Westfalen konzentriert, die zusammen eine Mehrheit der DAX-Hauptsitze, Automobilcluster und industriellen Mittelstandschampions beherbergen. Diese drei Bundesländer generieren gemeinsam einen überproportionalen Anteil der Marktgröße des deutschen Marktes für Management-Beratungsdienstleistungen, da Unternehmen dort kapitalintensive Transformationsprogramme durchführen und Berater für die globale Expansion einsetzen. Berlin verzeichnet einen wachsenden Anteil durch Modernisierungsprojekte des öffentlichen Sektors im Zusammenhang mit der bundesweiten Modernisierungsagenda und durch Technologie-Startups, die in regulierte Branchen skalieren.

Ostdeutsche Bundesländer sind nach wie vor weniger erschlossen, da sie weniger große Hauptsitze beherbergen, aber EU-Strukturfonds und Investitionen in erneuerbare Energien stimulieren die Beratungsnachfrage rund um Batteriefabriken und Onshore-Wind-Lieferketten in Brandenburg und Sachsen. Grenzüberschreitende Mandate entstehen häufig in deutschen Zentren und erstrecken sich dann auf Asien, Afrika und Südamerika, da Unternehmen ihre Liefernetzwerke umstrukturieren, um die LkSG-Anforderungen zu erfüllen. Städte wie Frankfurt und Hamburg führen Mandate im Bereich Finanzdienstleistungen an, während Düsseldorf und Stuttgart industrielle und energiebezogene Portfolios verankern.

Regionale politische Anreize schaffen Nischenmöglichkeiten. KMU-Digitalisierungssubventionen treiben die Nachfrage in ländlichen Fertigungsgürteln an, und Mittel für die Gesundheitstransformation fließen in Krankenhausnetzwerke in allen Bundesländern. Gleichzeitig ist der Talentmangel in München und Frankfurt am akutesten, was Unternehmen dazu veranlasst, Lieferzentren in Sekundärstädten wie Leipzig und Bremen zu errichten, um alternative Arbeitskräftepools zu erschließen, ohne die Kundennähe zu opfern.

Wettbewerbslandschaft

Die deutsche Management-Beratungsbranche bleibt fragmentiert, wobei die vier größten Wirtschaftsprüfungsgesellschaften im Geschäftsjahr 2025 gemeinsam rund 11,66 Milliarden EUR (13,18 Milliarden USD) an inländischen Beratungshonoraren erzielten, ohne dass eine davon einen Anteil von 8 % überschritt. Ihre Stärke in prüfungsnaher Risiko- und Regulierungsarbeit hält sie im Mittelpunkt von Compliance-Mandaten, aber Preissensibilität und Unabhängigkeitsbedenken kommen manchmal spezialisierten Boutiquen zugute. Multidisziplinäre Integratoren wie Accenture und Capgemini bauen ihre Fertigungskompetenz durch jüngste Akquisitionen aus, die Lean- und Produktlebenszyklus-Fähigkeiten stärken.

Strategiehäuser wie McKinsey, BCG, Bain und Roland Berger bewahren ihre Preissetzungsmacht für Themen auf Vorstandsebene, obwohl Personalengpässe und die Insourcing-Tendenz der Kunden die Margen bei konventionellen Unternehmensstrategieprojekten komprimieren. Simon-Kucher und Porsche Consulting gedeihen in hochmargigen Nischen – Preisgestaltungswissenschaft und Automobilbetrieb – und nutzen proprietäres geistiges Eigentum und Branchennetzwerke. Mittelständische Unternehmen wie BearingPoint und MHP nutzen die Nachfrage nach integrierten Beratungs- und Implementierungspaketen, insbesondere bei mittelständischen Herstellern, die End-to-End-Ausführungshilfe suchen.

Technologie ist ein wichtiges Differenzierungsmerkmal. Deloittes unternehmensweite Einführung von Claude KI zeigt, wie globale Akteure die Dokumentenprüfung und Analyse automatisieren, um die Produktivität zu steigern. Freiberufliche Talentplattformen verstärken den Honorardruck bei standardisierten digitalen Projekten, während interne Einheiten großer Konzerne routinemäßige Transformationsaufgaben übernehmen. Infolgedessen konzentrieren sich externe Anbieter auf branchenübergreifendes Benchmarking, komplexe Veränderungssteuerung und den Zugang zu knappen Spezialisten, insbesondere in den Bereichen ESG, KI-Governance und Energiesystemmodellierung.

Marktführer im deutschen Bereich der Management-Beratungsdienstleistungen

McKinsey & Company Inc. Germany

Boston Consulting Group GmbH

Roland Berger GmbH

PwC Strategy& (Germany) GmbH

Accenture GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Capgemini schloss die Übernahme von Piterion ab und fügte PLM- und MES-Expertise hinzu, um die Lieferung im Bereich intelligente Fertigung zu stärken.

- März 2026: BCG und Inverto eröffneten ein Berliner Büro mit Schwerpunkt auf Mandaten im öffentlichen Sektor, Beschaffung und Energiewende.

- Januar 2026: Simon-Kucher beförderte weltweit 28 Partner, nachdem der Umsatz im Geschäftsjahr 2025 auf 606 Millionen EUR (685 Millionen USD) gestiegen war.

- Januar 2026: BaFin veröffentlichte „Risiken im Fokus 2026” und rückte ESG-Risiken und DORA-Compliance auf die Aufsichtsagenda.

Berichtsumfang des deutschen Marktes für Management-Beratungsdienstleistungen

Der Bericht über den deutschen Markt für Management-Beratungsdienstleistungen ist segmentiert nach Beratungsleistungsbereich (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsleistungsbereiche), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Remote- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsleistungsbereiche |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsleistungsbereich | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsleistungsbereiche | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der deutsche Markt für Management-Beratungsdienstleistungen im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 29,34 Milliarden USD erreichen und ab 2026 mit einer CAGR von 3,62 % wachsen.

Welcher Leistungsbereich wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Risiko- und Compliance-Beratung weist mit 4,19 % die höchste prognostizierte CAGR auf, was die zunehmende regulatorische Komplexität widerspiegelt.

Warum gewinnen hybride Beratungsmodelle an Beliebtheit?

Kunden wünschen niedrigere Reisekosten und schnellen Zugang zu Expertise, während sichere Kollaborationstools es Beratern ermöglichen, Remote-Analysen mit regelmäßigen Vor-Ort-Sprints zu kombinieren.

Wie wird die Mittelstandsnachfolgewelle die Beratungsnachfrage beeinflussen?

Bis zu 215.000 Eigentümerwechsel bis 2030 werden den Bedarf an Bewertungs-, Käuferidentifikations- und Post-Deal-Integrationsdienstleistungen aufrechterhalten.

Welches Endnutzersegment gibt derzeit am meisten für externe Beratung aus?

Die Fertigung führt mit 18,13 % der Ausgaben im Jahr 2025 aufgrund umfangreicher Industrie-4.0-Nachrüstungen und der Modernisierung von Lieferketten.

Welche Wettbewerbsdynamik hält den Druck auf Beratungshonorare aufrecht?

Das Wachstum interner Beratungsteams und Freiberuflerplattformen bietet Kunden günstigere Alternativen und zwingt externe Unternehmen, sich durch Branchentiefe und proprietäre Analysen zu differenzieren.

Seite zuletzt aktualisiert am: