ドイツのマネジメントコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

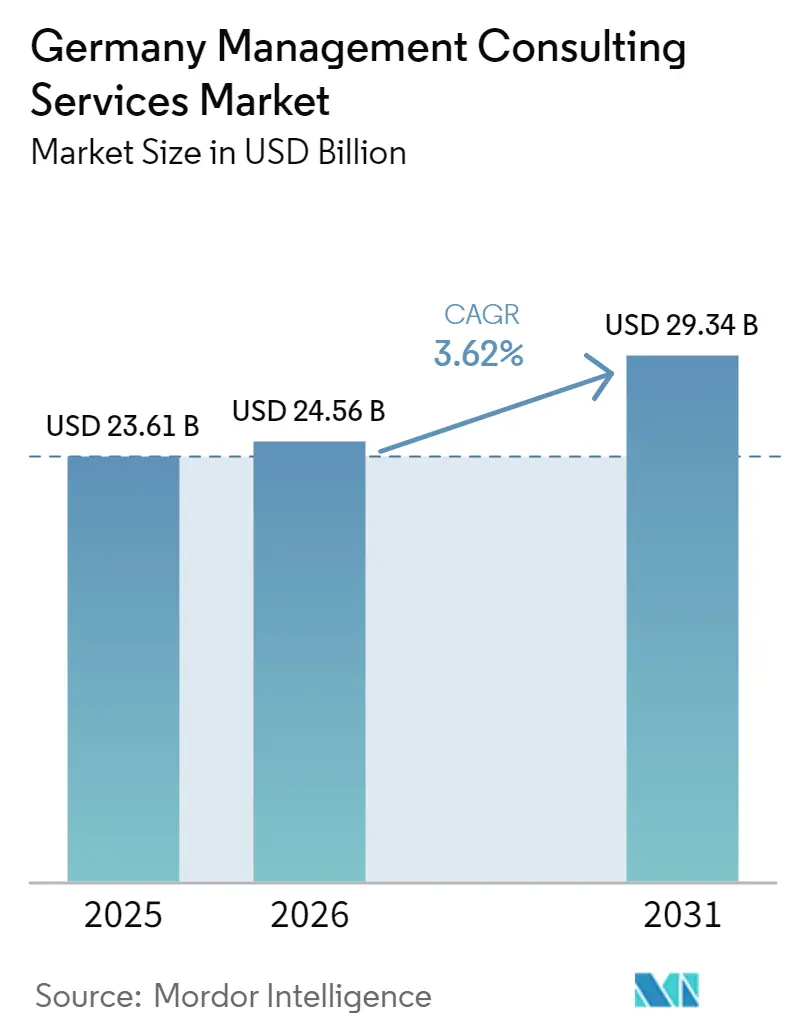

| 基準年の市場規模 (2025) | 23.61 十億米ドル |

| 市場規模 (2026) | 24.56 十億米ドル |

| 市場規模 (2031) | 29.34 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのマネジメントコンサルティングサービス市場分析

ドイツのマネジメントコンサルティングサービス市場規模は、2025年の236億1,000万USDおよび2026年の245億6,000万USDから、2031年までに293億4,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.62%を記録すると予測されます。ドイツ企業がERPランドスケープの近代化、より厳格な欧州規制への対応、および経営幹部の後継者育成に継続的に取り組んでいるため、需要は底堅く推移しています。成長は、公共部門のデジタル化資金、エネルギー転換(Energiewende)に伴うサプライチェーンの再編、およびESG監査業務の増加によって下支えされています。一方で、人材不足とフリーランスプラットフォームの利用拡大が価格を抑制し、大企業は社内アドバイザリーチームへの依存度を高めています。いかなる企業もシェアの8%超を占めていないため、競争圧力は依然として高く、中堅専門企業が価格設定、自動車変革、オペレーショナルエクセレンスといったニッチな案件を獲得する余地が生まれています。

主要レポートのポイント

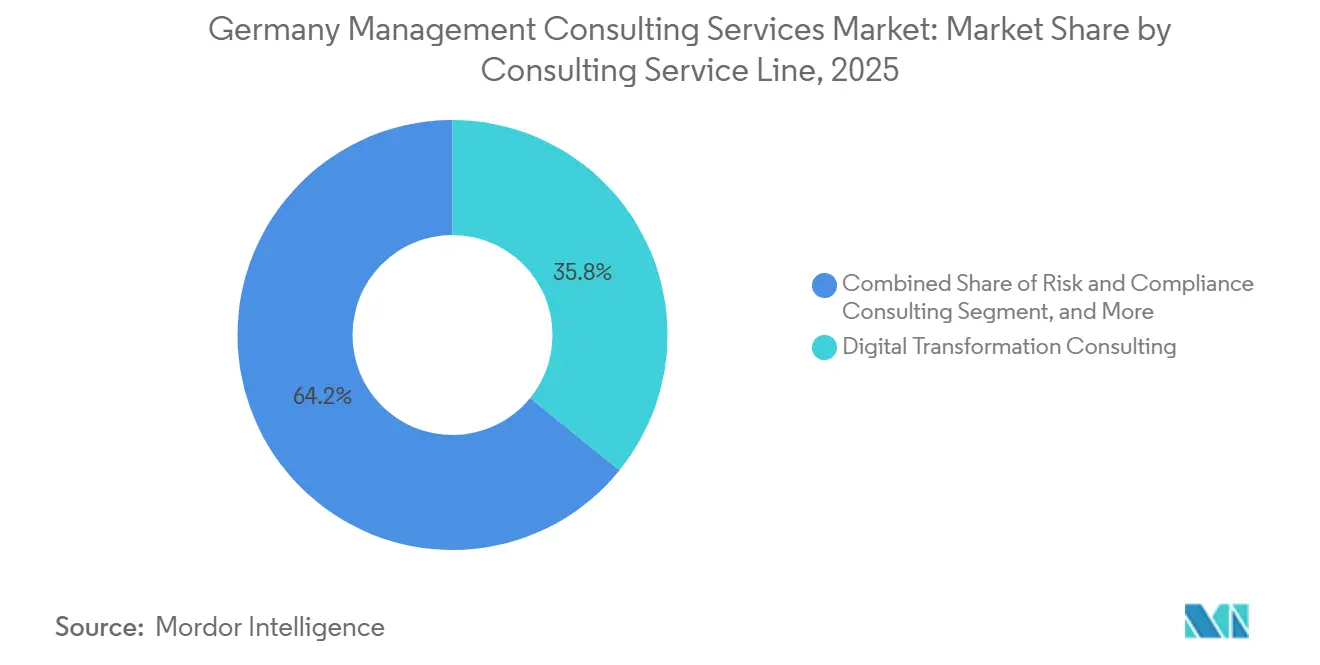

- コンサルティングサービスラインの観点では、デジタルトランスフォーメーションが2025年のドイツのマネジメントコンサルティングサービス市場規模において収益シェアの35.83%を占め、リスクおよびコンプライアンスが2031年に向けて最も速い4.19%のCAGRを記録すると予測されています。

- 組織規模の観点では、大企業が2025年の支出の58.69%を占め、中小企業は2031年にかけてCAGR 3.87%で成長する軌道にあります。

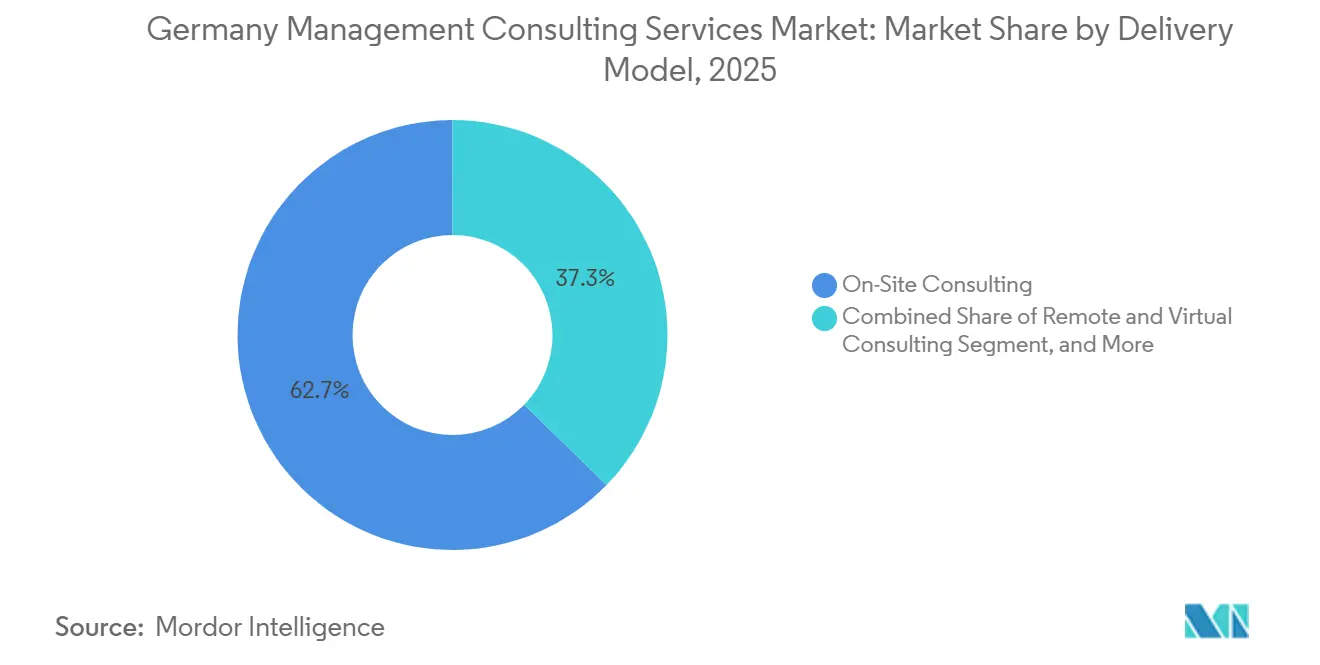

- デリバリーモデルの観点では、オンサイトコンサルティングが2025年のドイツのマネジメントコンサルティングサービス市場規模においてシェアの62.72%を維持しており、ハイブリッドコンサルティングは2031年にかけてCAGR 4.06%で成長すると予測されています。

- エンドユーザーの観点では、製造業が2025年の収益の18.13%でトップを占め、エネルギーおよび資源は予測期間においてCAGR 3.98%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツのマネジメントコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーション支出の急増 | +1.2% | 全国規模、バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州に集中 | 中期(2~4年) |

| EUおよびドイツにおける規制の複雑化 | +0.9% | 全国規模、EU全域への波及 | 長期(4年以上) |

| パンデミック後のコスト最適化への注力 | +0.6% | 全国規模、製造業および小売業で最も顕著 | 短期(2年以内) |

| ドイツ・サプライチェーン・デュー・ディリジェンス法(LkSG)に牽引されたESGアドバイザリーの普及 | +0.8% | 全国規模、国境を越えたバリューチェーン | 中期(2~4年) |

| ジェネレーティブAIアドバイザリー需要の急増 | +0.7% | 全国規模、IT・通信・金融サービスにおける早期採用 | 短期(2年以内) |

| ミッテルシュタントにおける事業承継の波 | +0.5% | 全国規模、ドイツ南部および西部に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーション支出の急増

ドイツ企業はコアシステムのSAP S/4HANAへの移行、クラウドインフラへの投資、および製造現場プロセスの自動化を継続しています。DSAGの調査によると、SAP利用者の68%がS/4HANA移行をIT優先事項のトップ3に挙げており、典型的な予算は500万ユーロ(565万USD)を超えています。[1]DSAG、「投資レポート2026」、DSAG.de 連邦経済・気候保護省(BMWK)の「デジタル・ナウ」プログラムは、2025年に12,000社を超える中小企業申請者に対してコンサルティング費用の最大50%を補助しました。デジタルツインを導入した製造業者は計画外のダウンタイムを最大20%削減しており、アドバイザーが複数年プログラムを正当化するために活用する投資対効果を裏付けています。EUデータ法はベンダーロックインへの懸念を高めており、コンサルタント会社は出口オプションを確保するマルチクラウド戦略を設計しています。すでにAIパイロットを実施している企業は36%に上りますが、概念実証を超えてスケールアップしているのはわずか9%にとどまり、大きなアドバイザリーバックログが残っています。

EUおよびドイツにおける規制の複雑化

CSRD、DORA、AIアクト、データ法という新規制の密な積み重ねが、ドイツのLkSGの上に乗っています。ドイツ連邦金融監督庁(BaFin)の2026年アジェンダはESGリスク、サードパーティ監督、および気候ストレステストを重点項目として挙げており、銀行や保険会社を外部支援へと向かわせています。[2]BaFin、「Risiken im Fokus 2026」、bafin.de 近代化アジェンダ(Modernisierungsagenda)は200件の手続き変更を導入しており、地方自治体はプロセス再設計の指導を必要としています。ドイツの保険会社は営業費用の約25%をデジタルアップグレードに費やしていますが、それでもDORAのインシデント報告期限に準拠しなければなりません。デジタルプラットフォームに対する独占禁止審査の強化により、合併審査および市場定義の専門知識への需要もさらに高まっています。

ドイツ・サプライチェーン・デュー・ディリジェンス法(LkSG)に牽引されたESGアドバイザリーの普及

LkSGは2,900社を超えるドイツ企業に対し、年次の人権および環境リスク監査の実施を義務付けています。[3]連邦経済・輸出管理局、「デジタル・ナウ・プログラム統計2025」、BAFA.de 平均コンプライアンスコストは中堅企業1社あたり120万ユーロ(136万USD)に達し、サプライヤー評価および苦情処理チャネルの整備が含まれます。コバルトの産地追跡を行う自動車OEMはブロックチェーン台帳を導入しており、ITインテグレーションの作業負荷が増大しています。EU全域でのCSDD指令の施行が取締役の責任を拡大する可能性があるため、取締役会は外部支援を活用してガバナンスを先手を打って強化しています。

ジェネレーティブAIアドバイザリー需要の急増

コンサルタント会社自身も大規模言語モデルを採用しています。DeloitteのClaude AIの全社展開は文書生産性を22%向上させました。Bainは人間の洞察とAIアシスタンスを組み合わせたチームにおいてタスク完了率が25%向上したと記録していますが、ハーバード大学とBCGの研究では適切な監督なしには誤り率が12%上昇するリスクがあると警告しています。ドイツのクライアントはAIアクトを満たすガバナンスフレームワーク、バイアス監査、および連邦データ保護法(Bundesdatenschutzgesetz)規則を求めており、政策設計と人材育成を中心としたコンサルティング業務が生まれています。[4]欧州委員会、「EUデータ法ファクトシート」、ec.europa.eu

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンサルティング人材不足と離職率 | -0.8% | 全国規模、ミュンヘン・フランクフルト・ハンブルクで深刻 | 短期(2年以内) |

| 社内コンサルティング部門の拡大 | -0.6% | 全国規模、DAX上場企業に集中 | 中期(2~4年) |

| フリーランスプラットフォームによる価格圧縮 | -0.3% | 全国規模、ITおよびデジタルトランスフォーメーションで最も顕著 | 短期(2年以内) |

| 完全リモートエンゲージメントに対するクライアントの懐疑心 | -0.2% | 全国規模、セクター依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンサルティング人材不足と離職率

Lünendonkの調査によると、ドイツのコンサルタント会社の55%がスキルギャップを深刻な成長障壁と見なしており、2021年の離職率は13.3%に達しました。[5]Lünendonk、「コンサルティング市場調査2025」、luenendonk.de 2025年には14万9,000件のIT職が未充足のまま残っており、データエンジニアやクラウドアーキテクトをめぐる争奪戦が激化しています。[6]Bitkom、「ドイツにおけるITスキルギャップ2025」、bitkom.org 人材不足に直面した企業は業務を外注するか、プロジェクト開始を遅らせており、利益率を圧迫しています。株式インセンティブや柔軟な勤務形態などの人材確保策により、人件費は年間約10%上昇し、収益性を圧迫しています。

社内コンサルティング部門の拡大

Deutsche TelekomやBASFなどの大企業は現在、それぞれ70名および80名超の社内チームを擁しており、外部アドバイザーと比較して最大60%低い日当で戦略ロードマップを提供しています。[7]Deutsche Telekom、「戦略コンサルティング部門プロフィール」、telekom.com この社内キャパシティにより、定型的なデジタルトランスフォーメーションおよびコスト削減業務が外部市場から切り離されています。その結果、独立系コンサルタント会社はプレミアム料金を正当化するために、独自の分析手法、業界横断的なベンチマーク、および経営幹部ネットワークによる差別化を図らなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:デジタルトランスフォーメーションが規模を牽引し、コンプライアンスが加速

デジタルトランスフォーメーションコンサルティングは2025年のドイツのマネジメントコンサルティングサービス市場シェアの35.83%を占め、レガシーERPの移行、クラウドへのワークロード移転、データ駆動型ワークフローの組み込みに対するクライアントの緊急性を裏付けています。この優位性はテクノロジー中心の業務に対して相当規模のドイツのマネジメントコンサルティングサービス市場規模を支えていますが、企業がSAP S/4HANA変換の第一波を完了し、最適化プロジェクトに重点を移すにつれて成長は鈍化しています。リスクおよびコンプライアンスコンサルティングはLkSGの施行、EUグリーン分類報告、およびデジタル・オペレーショナル・レジリエンス法(DORA)に牽引され、2031年にかけてCAGR 4.19%で拡大すると予測されています。戦略コンサルティングはM&Aデュー・ディリジェンスおよびポートフォリオ再編においてプレミアム価格を維持していますが、社内チームとフリーランサープラットフォームにより利益率が圧迫されています。オペレーションズ専門家はパンデミック後のコスト削減要請から恩恵を受け、人事アドバイザリーは企業が高齢化する労働力と深刻なスキルギャップに直面する中で勢いを増しています。フィナンシャルアドバイザリー需要はミッテルシュタントの事業承継の波とともに高まっており、評価、買い手探索、および統合支援が必要とされています。

サービスラインの境界は、企業がプロジェクトの各フェーズにジェネレーティブAIを組み込むにつれて引き続き曖昧になっています。例えば、戦略コンサルタントは市場データを自動的に統合し、コンプライアンスチームは数分で初稿の監査ドラフトを生成しています。このツールの収束は生産性を向上させますが、低付加価値タスクのコモディティ化を招くため、プロバイダーはセクターの深さと独自の分析手法によって差別化を図っています。近代化アジェンダ(Modernisierungsagenda)に基づく公共部門のデジタル化プログラムは、プロセス再設計およびシステムインテグレーションの専門家に新たな業務をもたらしています。サステナビリティおよびカスタマーエクスペリエンスのニッチな実践は規模は小さいものの、ESG診断とデジタルコマース加速をパッケージ化することで着実に成長しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

組織規模別:大企業が支出を牽引し、中小企業が高成長

大企業は2025年のドイツのマネジメントコンサルティングサービス市場シェアの58.69%を占め、複数年にわたる変革予算、複雑な規制上のエクスポージャー、および安定したM&Aパイプラインを反映しています。その堅調な支出はブルーチッププロジェクトに対して相当規模のドイツのマネジメントコンサルティングサービス市場規模を維持していますが、多くのDAXグループの社内アドバイザリー部門が定型業務を吸収しています。外部コンサルタントは、C-suiteの中立性が不可欠な国境を越えた拡大、カーブアウト、または危機対応に関連する案件を引き続き獲得しています。

中小企業はミッテルシュタントの事業承継の波が加速する中、2031年にかけてCAGR 3.87%で成長すると予測されています。2030年までに約18万6,000社から21万5,000社が事業承継を必要とし、評価、税務、および統合業務の需要を促進しています。「デジタル・ナウ」プログラムの補助金は中小企業のデジタル化プロジェクトのコスト障壁を下げ、中堅コンサルタント会社のクライアント層を拡大しています。フリーランスプラットフォームにより中小企業は元MBBの人材を大幅に低い日当で雇用できますが、社内キャパシティの限界から、設計から実行まで変革を管理できるフルサービス企業への依存が多くなっています。

デリバリーモデル別:ハイブリッドが勢いを増す

オンサイトプロジェクトは2025年の収益の62.72%を依然として占めており、製造業、エネルギー、および公共部門のクライアントが対面での診断とステークホルダーの調整を重視しているためです。したがって、物理的なデリバリーに対するドイツのマネジメントコンサルティングサービス市場規模は、特に製造現場やウォールームでのエンゲージメントにおいて依然として大きな規模を維持しています。しかし、リモート分析と定期的なオンサイトスプリントを組み合わせたハイブリッドコンサルティングは、クライアントがコスト規律を追求し、コンサルタントがセキュアなコラボレーションスイートを展開するにつれて、2031年にかけてCAGR 4.06%で成長すると予測されています。

ハイブリッドモデルはコンサルタントの稼働率を二桁台で向上させ、関係の深さを犠牲にすることなくワークストリームを加速させます。完全リモートコンサルティングは、一部の経営幹部が複雑な変革プログラム、特に現地視察に依存する工場や政府機関においてその有効性を疑問視しているため、ニッチな存在にとどまっています。それでも、AIを活用した文書自動化、バーチャルホワイトボード、および没入型トレーニングにより請求可能な出張日数が減少し、従来のスタッフィングピラミッドとジュニア見習いの育成経路に圧力をかけています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:製造業がトップ、エネルギーが最速成長

製造業は2025年のコンサルティング支出の18.13%を生み出し、インダストリー4.0に向けて競争する自動車、機械、および化学企業が牽引しています。工場オーナーはデジタルツイン、予知保全、および自律的なマテリアルフローに投資し、稼働率を向上させ廃棄物を削減しています。このセグメントは引き続き大規模な変革ロードマップとオペレーショナルエフィシェンシースプリントを牽引しています。

エネルギーおよび資源はエネルギー転換(Energiewende)が発電ポートフォリオ、グリッドアーキテクチャ、および水素バリューチェーンを再編するため、CAGR 3.98%で最も速く成長する垂直市場になると予測されています。電力会社は資産ローテーション戦略、規制申請、および資本プロジェクト管理の支援を求めています。公共部門の需要は行政機関が市民サービスをデジタル化するにつれて増加し、銀行および保険の支出は気候リスクモデリング、DORA対応、およびデータアーキテクチャのアップグレードに集中しています。ヘルスケアコンサルティングは病院のデジタル化、人員計画、および変革基金に関連する診療報酬改革において勢いを増しています。小売、物流、および専門サービスは価格設定、在庫分析、およびクライアントエクスペリエンス再設計における的を絞ったプロジェクトで機会を補完しています。

地理的分析

ドイツのアドバイザリー支出はバーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州に大きく集中しており、これら3州にはDAX本社、自動車クラスター、および産業系ミッテルシュタントの主要企業の大多数が集積しています。これら3州の企業が資本集約型の変革プログラムを実施し、グローバル展開のためにアドバイザーを起用するため、ドイツのマネジメントコンサルティングサービス市場規模の不均衡に大きな割合を生み出しています。ベルリンは連邦近代化アジェンダ(Modernisierungsagenda)に関連する公共部門の近代化プロジェクトや、規制産業に参入するテックスタートアップからシェアを拡大しています。

東部諸州は大規模な本社が少ないため普及が遅れていますが、EU構造基金と再生可能エネルギー投資がブランデンブルク州とザクセン州における電池工場および陸上風力サプライチェーンに関するコンサルティング需要を刺激しています。国境を越えた案件はドイツのハブを起点とすることが多いですが、企業がLkSG要件を満たすためにサプライネットワークを再編するにつれて、アジア、アフリカ、南米へと拡大しています。フランクフルトやハンブルクなどの都市が金融サービスエンゲージメントをリードし、デュッセルドルフとシュトゥットガルトは産業およびエネルギーポートフォリオの拠点となっています。

地域の政策インセンティブがニッチな機会を形成しています。中小企業のデジタル化補助金が地方の製造業ベルトでの普及を促進し、ヘルスケア変革資金が全州の病院ネットワークに流れています。一方、人材不足はミュンヘンとフランクフルトで最も深刻であり、企業はクライアントとの近接性を犠牲にすることなく代替労働力プールを活用するため、ライプツィヒやブレーメンなどの第二都市にデリバリーセンターを設立しています。

競争環境

ドイツのマネジメントコンサルティング市場は依然として分散しており、上位4社の会計事務所が2025年度に国内アドバイザリー報酬として合計約116億6,000万ユーロ(131億8,000万USD)を生み出しているにもかかわらず、いずれも8%超のシェアを占めていません。監査に隣接するリスクおよび規制業務における強みにより、コンプライアンスエンゲージメントの中心的存在であり続けていますが、価格感度と独立性への懸念が専門ブティックに有利に働くこともあります。AccentureやCapgeminiなどの多分野統合企業は、リーンおよびプロダクトライフサイクル能力を強化する最近の買収を通じて製造業の深さを拡大しています。

McKinsey、BCG、Bain、Roland Bergerなどの戦略系企業は取締役会レベルのテーマにおいて価格決定力を維持していますが、人材不足とクライアントの内製化により従来の企業戦略プロジェクトの利益率が圧縮されています。Simon-KucherとPorsche Consultingは高利益率のニッチ分野、すなわち価格科学と自動車オペレーションにおいて、独自のIPとセクターネットワークを活用して繁栄しています。BearingPointやMHPなどの中堅企業は、特にエンドツーエンドの実行支援を求めるミッテルシュタントの製造業者の間で、統合されたアドバイザリーと実装パッケージへの需要を活用しています。

テクノロジーは主要な差別化要因です。DeloitteのClaude AIの全社展開は、グローバルプレーヤーが文書レビューと分析を自動化して生産性を向上させる方法を示しています。フリーランス人材プラットフォームは標準化されたデジタルプロジェクトへの料金圧力を強め、大企業の社内部門が定型的な変革タスクを取り込んでいます。その結果、外部プロバイダーは業界横断的なベンチマーキング、複雑な変革のオーケストレーション、および希少な専門スキル、特にESG、AIガバナンス、エネルギーシステムモデリングへのアクセスに集中しています。

ドイツのマネジメントコンサルティングサービス産業のリーダー企業

McKinsey & Company Inc. Germany

Boston Consulting Group GmbH

Roland Berger GmbH

PwC Strategy& (Germany) GmbH

Accenture GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:CapgeminiがPiterionの買収を完了し、スマートマニュファクチャリングのデリバリー強化に向けてPLMおよびMESの専門知識を追加しました。

- 2026年3月:BCGとInvertoがベルリンオフィスを開設し、公共部門、調達、およびエネルギー転換エンゲージメントに注力しています。

- 2026年1月:Simon-KucherはFY2025の収益が6億600万ユーロ(6億8,500万USD)に成長した後、世界で28名のパートナーを昇進させました。

- 2026年1月:BaFinが「Risiken im Fokus 2026」を発行し、監督アジェンダにおけるESGリスクとDORAコンプライアンスを引き上げました。

ドイツのマネジメントコンサルティングサービス市場レポートの調査範囲

ドイツのマネジメントコンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、人事コンサルティング、フィナンシャルアドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよび資源、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| 人事コンサルティング |

| フィナンシャルアドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよび資源 |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| 人事コンサルティング | |

| フィナンシャルアドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよび資源 | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2031年のドイツのマネジメントコンサルティングサービス市場の予測規模は?

市場は2026年からCAGR 3.62%で拡大し、2031年までに293億4,000万USDに達すると予測されています。

2031年にかけて最も速く成長するサービスラインはどれですか?

リスクおよびコンプライアンスコンサルティングは規制の複雑化の高まりを反映し、最も高い予測CAGRである4.19%を示しています。

ハイブリッドコンサルティングモデルが普及している理由は何ですか?

クライアントは出張コストの削減と専門知識への迅速なアクセスを求めており、セキュアなコラボレーションツールによりコンサルタントはリモート分析と定期的なオンサイトスプリントを組み合わせることができます。

ミッテルシュタントの事業承継の波はアドバイザリー需要にどのような影響を与えますか?

2030年までに最大21万5,000件の事業承継が見込まれ、評価、買い手の特定、およびディール後の統合サービスへの需要が持続します。

現在、外部コンサルティングに最も多く支出しているエンドユーザーセグメントはどれですか?

製造業は大規模なインダストリー4.0の改修とサプライチェーンの近代化により、2025年の支出の18.13%でトップを占めています。

コンサルティング料金を圧迫し続けている競争ダイナミクスは何ですか?

社内アドバイザリーチームとフリーランサープラットフォームの成長がクライアントに安価な代替手段を提供しており、外部企業はセクターの深さと独自の分析手法による差別化を迫られています。

最終更新日: