Taille et part du marché des services de conseil en management en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

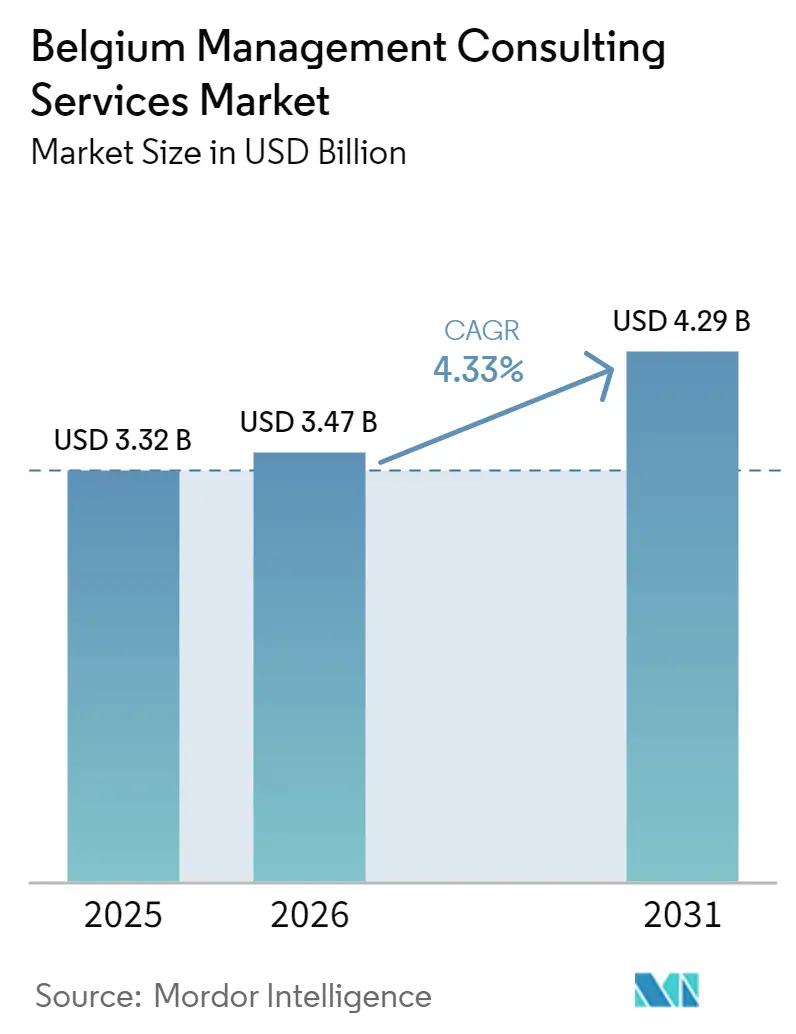

| Taille du marché de l'année de base (2025) | 3.32 Milliards de dollars |

| Taille du Marché (2026) | 3.47 Milliards de dollars |

| Taille du Marché (2031) | 4.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

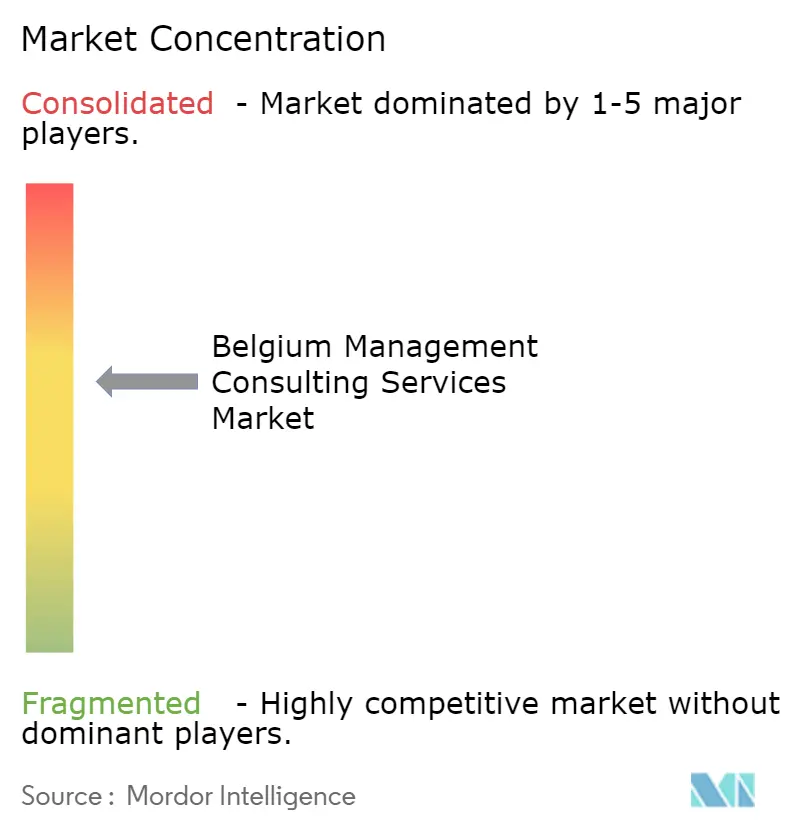

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en management en Belgique par Mordor Intelligence

La taille du marché des services de conseil en management en Belgique devrait croître de 3,32 milliards USD en 2025 à 3,47 milliards USD en 2026 et devrait atteindre 4,29 milliards USD d'ici 2031, à un TCAC de 4,33 % sur la période 2026-2031. La demande structurelle découle du rôle de Bruxelles en tant que centre administratif de l'Union européenne, qui concentre les mandats réglementaires, de financement et d'affaires publiques dans un rayon de deux kilomètres autour de la Commission européenne. Les missions d'assurance en matière de durabilité liées à la Directive sur la publication d'informations en matière de durabilité des entreprises (CSRD) continuent d'afficher une croissance à deux chiffres des revenus parmi les cabinets du Big Four, tandis que les boutiques spécialisées en politique enregistrent un solide pipeline de projets de mise en œuvre de la loi sur l'IA et de la loi sur les matières premières critiques. Le marché des services de conseil en management en Belgique bénéficie également de généreux subsides régionaux qui remboursent jusqu'à 90 % des honoraires de conseil pour les petites et moyennes entreprises, abaissant ainsi les barrières tarifaires et élargissant la base de clients. La hausse des dépenses de transformation numérique, notamment dans la migration vers le cloud, la modernisation des données et les déploiements d'IA souveraine, maintient des taux d'utilisation élevés dans les pratiques axées sur la technologie.

Principaux enseignements du rapport

- Par ligne de service de conseil, le conseil en transformation numérique a représenté 26,47 % de la part du marché des services de conseil en management en Belgique en 2025, reflétant les investissements soutenus des entreprises dans la modernisation du cloud et de l'IA. Le conseil en gestion des risques et conformité devrait se développer à un TCAC de 5,02 % jusqu'en 2031, le plus rapide parmi toutes les grandes catégories de services.

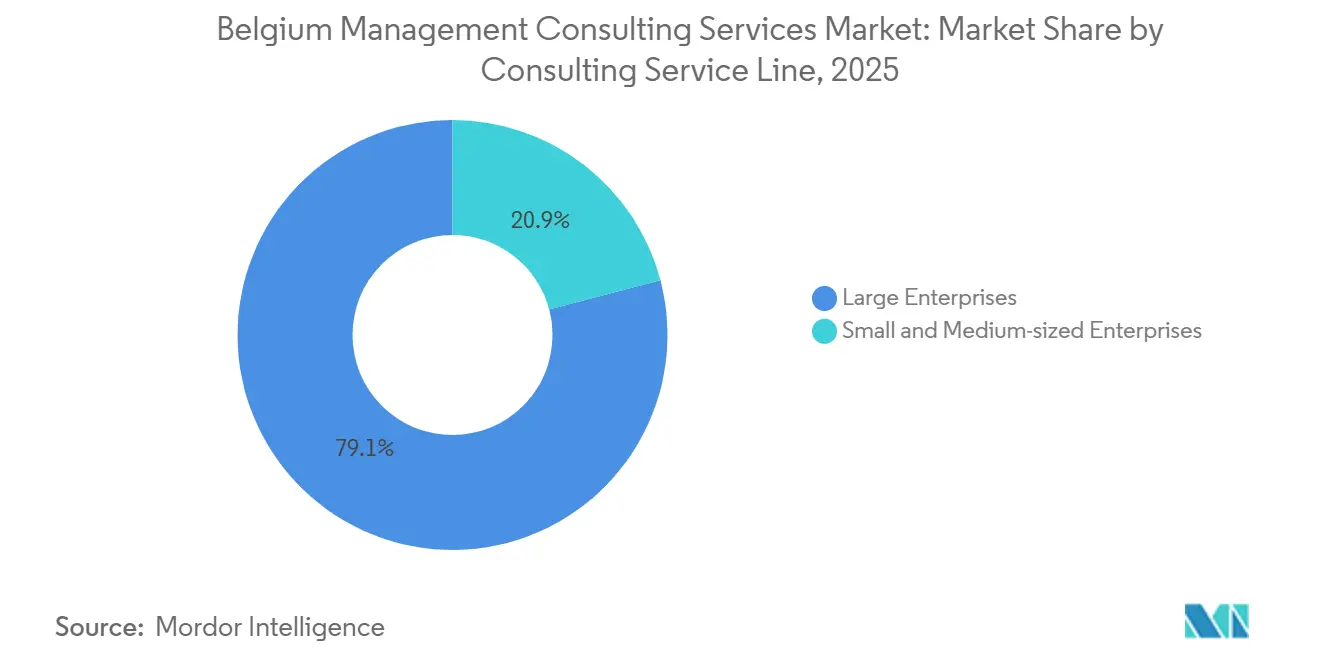

- Par taille d'organisation, les grandes entreprises ont capté 60,86 % des revenus de 2025, tandis que le segment des PME devrait progresser à un TCAC de 4,41 % grâce aux subventions régionales qui subventionnent les honoraires de conseil.

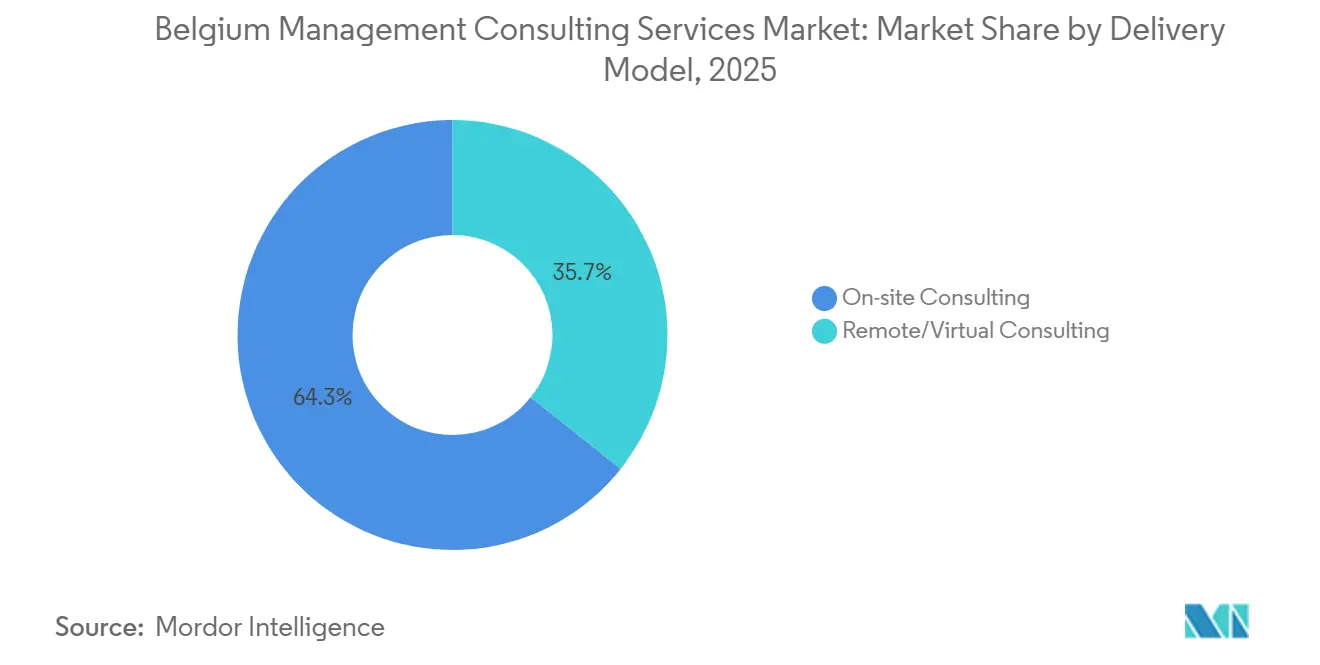

- Par modèle de prestation, le conseil sur site a conservé 68,39 % des dépenses de 2025, mais le conseil hybride est appelé à croître à un TCAC de 4,87 % jusqu'en 2031 en raison des préférences des clients après la pandémie.

- Par secteur d'activité des utilisateurs finaux, la banque et l'assurance ont été en tête avec une part de 20,17 % en 2025 ; le secteur de la santé devrait croître à un TCAC de 4,76 % dans le sillage du Plan d'action national eHealth.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de conseil en management en Belgique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de transformation numérique financée par l'UE dans les entreprises belges du marché intermédiaire | +0.9% | National, concentré dans la Région de Bruxelles-Capitale et en Flandre | Moyen terme (2-4 ans) |

| Demande de conseil obligatoire en matière de reporting de durabilité CSRD | +0.8% | National, avec répercussions sur les filiales de l'UE | Court terme (≤ 2 ans) |

| Vents favorables du conseil en politique de l'UE basé à Bruxelles pour le cycle de financement 2026-2029 | +0.7% | Région de Bruxelles-Capitale, base de clients à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Impératifs d'excellence opérationnelle et de réduction des coûts post-COVID | +0.6% | National, plus marqué en Flandre et en Wallonie | Moyen terme (2-4 ans) |

| Relocalisation des services partagés pilotée par l'IA vers des zones à faible fiscalité | +0.5% | National, focus sur la Région de Bruxelles-Capitale et le Brabant flamand | Long terme (≥ 4 ans) |

| Subventions Moonshot 2040 de Flandre stimulant le conseil en technologies de pointe | +0.3% | Région flamande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague de transformation numérique financée par l'UE dans les entreprises belges du marché intermédiaire

La feuille de route nationale pour la Décennie numérique de la Belgique oriente 1,5 milliard EUR (1,69 milliard USD) vers l'infrastructure numérique, la cybersécurité et les compétences avancées jusqu'en 2027, canalisant des volumes significatifs vers des cabinets de conseil accrédités. Les programmes de cofinancement régionaux remboursent 25 % à 90 % des honoraires de conseil, amplifiant ainsi efficacement la demande parmi les clients de petite et moyenne taille qui différaient traditionnellement le recours aux services professionnels.[1]Commission européenne, "Feuilles de route nationales pour la Décennie numérique," digital-strategy.ec.europa.eu Le pipeline est le plus solide pour les mandats de migration vers le cloud, de modernisation des ERP et d'intégration des données qui s'alignent sur les exigences d'interopérabilité de l'administration en ligne. Les cabinets de conseil dotés de modèles de prestation adaptés aux PME captent des projets à cycle court, tandis que les acteurs plus importants monétisent les contrats de mise en œuvre et de services gérés en aval. À mesure que les décaissements de subventions atteignent leur pic en 2027-2028, le marché des services de conseil en management en Belgique enregistre une hausse mesurable du volume et de la valeur moyenne des contrats.

Demande de conseil obligatoire en matière de reporting de durabilité CSRD

La CSRD oblige environ 50 000 entreprises européennes, dont des multinationales belges, à publier des informations alignées sur les critères ESG, assorties d'une assurance limitée à partir de 2025 et d'une assurance raisonnable à partir de 2028.[2]KPMG Belgium, "Obligations de reporting CSRD," kpmg.com Les cabinets de conseil belges constituent des pratiques dédiées à l'évaluation de la matérialité, à l'architecture des données ESG et à la préparation aux audits, générant des missions récurrentes pluriannuelles. Les partenaires technologiques contribuent avec des outils automatisés d'analyse de double matérialité et d'analyse comparative par les pairs qui réduisent les délais de projet et améliorent les marges. Les exigences linguistiques régionales ajoutant de la complexité documentaire, les consultants bilingues obtiennent une prime, creusant l'écart de talents. L'extension progressive de la directive aux filiales non européennes ancre un flux de revenus stable pour le marché des services de conseil en management en Belgique jusqu'en 2031.

Vents favorables du conseil en politique de l'UE basé à Bruxelles pour le cycle de financement 2026-2029

Le chevauchement entre la clôture du Cadre financier pluriannuel 2021-2027 et les travaux préparatoires pour le cycle 2028-2034 soutient la demande de conseil en stratégie de subventions, en engagement des parties prenantes et en positionnement réglementaire. Des équipes spécialisées guident les clients à travers les évaluations de conformité à la loi sur l'IA, les obligations de cybersécurité NIS2 et les appels d'offres du Programme pour une Europe numérique, entraînant une tarification premium sur le marché du travail tendu de Bruxelles.[3]Équipe de recherche KiTalent, "Les services professionnels de l'UE à Bruxelles en 2026 : les deux marchés cachés dans une seule ville," KiTalent, kitalent.com Les loyers de bureaux élevés et la concurrence pour les talents multilingues alourdissent les frais généraux des cabinets de taille intermédiaire, mais renforcent les barrières à l'entrée pour les nouveaux acteurs. La confluence des activités de financement et d'élaboration des règles soutient le marché des services de conseil en management en Belgique bien au-delà du court terme.

Impératifs d'excellence opérationnelle et de réduction des coûts post-COVID

L'inflation persistante des coûts et le contrôle réglementaire des facteurs de marge contraignent les entreprises belges à poursuivre des transformations lean, l'optimisation des services partagés et des stratégies de tarification fondées sur les données. Les missions d'exploration de processus, d'automatisation robotique et d'analyse avancée génèrent des économies documentées de 15 % à 25 % dans les opérations de back-office, renforçant la proposition de valeur des interventions de conseil. Les projets de transformation tarifaire gagnent du terrain, 78 % des entreprises belges identifiant la tarification comme un levier critique mais manquant de données granulaires. Le marché des services de conseil en management en Belgique maintient donc un équilibre entre programmes de croissance du chiffre d'affaires et programmes de réduction des coûts, diversifiant les revenus face aux chocs macroéconomiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence par les prix entre les cabinets de premier rang et le Big Four | -0.4% | National, aigu dans la Région de Bruxelles-Capitale | Court terme (≤ 2 ans) |

| Pénurie de consultants bilingues seniors faisant monter les honoraires | -0.3% | National, notamment dans la Région de Bruxelles-Capitale et en Flandre | Moyen terme (2-4 ans) |

| Fragmentation linguistique accroissant la complexité des projets | -0.2% | National, variation spécifique par région | Long terme (≥ 4 ans) |

| Délocalisation proche et lointaine de petits projets vers l'Europe de l'Est | -0.2% | National, affecte les travaux de routine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence par les prix entre les cabinets de premier rang et le Big Four

Un vivier limité de mandats de grandes entreprises crée une pression agressive sur les honoraires, les cabinets de stratégie mondiaux et le Big Four convergeant vers les mêmes comptes. Les marges se compriment davantage lorsque les clients comparent les tarifs bruxellois à ceux de centres à moindre coût, incitant les cabinets à se différencier par l'activation technologique et l'effet de levier offshore. Les coûts de conformité augmentent à mesure que les autorités scrutent la tarification algorithmique et les pratiques de marchés publics, érodant la rentabilité des cabinets sans économies d'échelle. Le secteur des services de conseil en management en Belgique fait donc face à un vent contraire à court terme jusqu'à ce que l'excès de capacité se rééquilibre.

Pénurie de consultants bilingues seniors faisant monter les honoraires

La structure trilingue de la Belgique contraint l'offre de professionnels seniors maîtrisant le néerlandais, le français et l'anglais, allongeant les cycles de recrutement et faisant grimper les packages de rémunération de 15 % à 35 % par rapport aux marchés voisins. La pénurie est la plus prononcée dans les domaines de la politique européenne et du risque numérique, où les mandats restent ouverts pendant 8 à 12 mois. Les cabinets de conseil absorbent des salaires plus élevés ou risquent des retards de livraison qui compromettent la satisfaction des clients. À moyen terme, des viviers de talents coordonnés et une délocalisation sélective pourraient progressivement atténuer la contrainte, tout en continuant à freiner la croissance du marché des services de conseil en management en Belgique.[4]Économie et Emploi Bruxelles, "Chèque Entreprise," economie-emploi.brussels

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ligne de service de conseil : les services numériques et de gestion des risques prennent la tête

Le conseil en transformation numérique a représenté 26,47 % de la part du marché des services de conseil en management en Belgique en 2025, soutenu par les investissements dans le cloud, les données et l'IA. L'adoption croissante des plateformes d'IA agentique, des enclaves de cloud souverain et des accélérateurs sectoriels garantit un flux régulier de contrats jusqu'en 2031. En revanche, le conseil en stratégie et en opérations est confronté à la marchandisation, les acteurs technologiques regroupant le conseil et la mise en œuvre. Les pratiques de gestion des risques et de conformité, bénéficiant de l'application de NIS2 et de DORA, devraient dépasser la croissance globale du marché à un TCAC de 5,02 %, renforçant la diversification du portefeuille sur le marché des services de conseil en management en Belgique.

Les missions spécifiques aux risques intègrent de plus en plus la cyber-résilience, la gouvernance des tiers et les exercices de simulation d'incidents, commandant des tarifs journaliers premium. Le conseil financier reste lié aux volumes de transactions mais bénéficie d'un coup de pouce des missions de restructuration en raison de la volatilité persistante des taux d'intérêt. Le conseil en durabilité migre des projets autonomes vers des programmes transfonctionnels qui intègrent les indicateurs ESG dans les tableaux de bord de performance à l'échelle de l'entreprise, contribuant à une amélioration marginale des marges.

Par taille d'organisation : les subventions alimentent la progression des PME

Les grandes entreprises ont conservé 60,86 % des revenus de 2025, tirant parti de budgets de transformation pluriannuels qui financent des équipes de consultants importantes dans les fonctions principales et non principales. Pourtant, les dispositifs de subventions remboursant jusqu'à 90 % des honoraires élargissent le vivier adressable de clients PME, propulsant le segment des PME vers un TCAC de 4,41 %. La taille du marché des services de conseil en management en Belgique pour les missions PME est donc sur une trajectoire positive, avec des projets à cycle rapide dans l'activation du commerce électronique, l'hygiène en cybersécurité et l'intégration des données ESG.

Les cabinets de conseil recalibrent leurs modèles de prestation pour s'adapter aux budgets comprimés et aux cycles de décision plus rapides typiques des entreprises du marché intermédiaire. Les exigences de certification pour l'éligibilité aux subventions encouragent davantage les PME à faire appel à des prestataires enregistrés, intégrant les cabinets de conseil comme partenaires à long terme. Les grandes entreprises, quant à elles, continuent de stimuler la demande pour la CSRD, la loi sur l'IA et la modernisation des plateformes mondiales, ancrant la stabilité des revenus tout au long du cycle.

Par modèle de prestation : le conseil hybride gagne une acceptation durable

Le conseil sur site a capté 68,39 % des dépenses de 2025, mais l'appétit des clients pour la flexibilité alimente un TCAC robuste de 4,87 % pour les modèles hybrides. Les équipes de projet combinent désormais des ateliers sur site avec des sprints à distance et des outils basés sur le cloud, réduisant les frais de déplacement et élargissant le vivier de talents. Le marché des services de conseil en management en Belgique en bénéficie, les cabinets sourçant des compétences rares auprès de centres nearshore tout en préservant les interactions en personne pour les missions sensibles impliquant les parties prenantes.

Les capacités de cloud souverain et les salles virtuelles sécurisées permettent le traitement de données classifiées dans des constructions hybrides, satisfaisant les mandats du secteur public et des secteurs réglementés. La prestation entièrement à distance trouve un écho auprès des PME et des missions de vérification de conformité, mais reste une part minoritaire car la transformation au niveau du conseil d'administration repose toujours sur l'alignement du leadership en face à face.

Par secteur d'activité des utilisateurs finaux : la banque maintient sa position, la santé accélère

La banque et l'assurance sont restées le plus grand secteur vertical avec une part de 20,17 % en 2025, soutenues par les mises à niveau technologiques imposées par DORA et la modernisation de l'expérience client. La santé émerge comme le secteur vertical à la croissance la plus rapide à un TCAC de 4,76 % grâce au Plan d'action eHealth qui finance 41 projets de développement des capacités en données. La taille du marché des services de conseil en management en Belgique attribuée à la santé est appelée à s'étendre à mesure que les hôpitaux investissent dans l'interopérabilité, le diagnostic assisté par l'IA et l'analyse des soins fondés sur la valeur.

Les clients des secteurs de la fabrication et de l'énergie se concentrent sur l'excellence opérationnelle en réponse à la volatilité des prix de l'énergie, tandis que le secteur public débloque des mandats de gouvernement numérique financés par l'UE. Les entreprises du commerce de détail et de la logistique poursuivent l'intégration omnicanale et la résilience de la chaîne d'approvisionnement, complétant un mix sectoriel diversifié qui protège le marché des services de conseil en management en Belgique des chocs sectoriels spécifiques.

Analyse géographique

La Flandre, avec ses clusters manufacturiers et de technologies de pointe à Anvers, Gand et Louvain, génère la plus grande part de revenus régionale et capte une portion significative des projets d'innovation financés par les subventions Moonshot Flandre. Les taux de vacance élevés pour les talents bilingues néerlandais-anglais freinent la croissance, mais font simultanément monter les taux facturables. Les subventions régionales couvrant 30 % à 40 % des dépenses de conseil des PME stimulent un pipeline de marché intermédiaire dynamique, renforçant le marché des services de conseil en management en Belgique dans le nord.

La Région de Bruxelles-Capitale commande un segment premium ancré dans le conseil en politique européenne, la transformation du secteur public et les missions des sièges sociaux de multinationales. La proximité des institutions de l'UE concentre la concurrence dans une petite empreinte géographique avec des loyers de bureaux dépassant la moyenne nationale de plus de 40 %. Les normes de travail hybride atténuent les contraintes d'espace, mais ne soulagent guère la pénurie de consultants multilingues seniors, maintenant les tarifs élevés et contribuant à une rentabilité disproportionnée au marché des services de conseil en management en Belgique.

La Wallonie, bien que plus modeste en termes absolus, enregistre une croissance supérieure à la moyenne grâce aux généreux subsides Chèque Entreprise qui remboursent jusqu'à 90 % des coûts de conseil. Les subventions pour l'adoption de l'IA et la plateforme de services numériques WalHub attirent les dépenses de conseil vers l'intégration des données, la conception de l'administration en ligne et la montée en compétences des PME. L'amélioration des conditions économiques et les fonds structurels de l'UE renforcent davantage la contribution de la Wallonie au secteur des services de conseil en management en Belgique, contribuant à équilibrer le mix de revenus régional.

Paysage concurrentiel

Le Big Four détient collectivement une part estimée à 35 % à 40 %, ancrant un marché modérément concentré. La consolidation EMEA de Deloitte et son investissement technologique de 1,5 milliard EUR (1,69 milliard USD) renforcent les références de prestation transfrontalière, tandis que le partenariat de PwC avec Microsoft illustre le pivot vers le conseil basé sur les plateformes. Les boutiques de stratégie telles que McKinsey, BCG et Bain se concentrent sur les transformations à haute marge au niveau de la direction générale, tirant parti des hubs européens basés à Bruxelles pour remporter des mandats de politique. Les cabinets européens de taille intermédiaire se différencient par la R&D sectorielle et la propriété intellectuelle, ciblant des niches dans l'économie circulaire, l'Industrie 4.0 et les transitions bas carbone.

Les cabinets de conseil nativement numériques, notamment Capgemini Invent, Cognizant et Accenture, exploitent l'effet de levier offshore et les accélérateurs d'IA pour concurrencer sur la vitesse et le coût. L'alliance d'IA souveraine de Capgemini avec Google Cloud lui assure un avantage de premier entrant dans les secteurs réglementés qui nécessitent des environnements isolés. Des perturbateurs de niche tels que KiTalent appliquent des plateformes de talents pilotées par l'IA pour réduire les délais de recherche de cadres, désintermédiant potentiellement les canaux de recrutement traditionnels.

La hausse des coûts de conformité liés à la tarification algorithmique, à la coopération en matière de durabilité et aux règles de non-débauchage accroît la pertinence du conseil en droit de la concurrence, favorisant les cabinets dotés de pratiques antitrust dédiées. Dans l'ensemble, le marché des services de conseil en management en Belgique maintient une rentabilité saine, mais la dynamique concurrentielle évolue vers l'activation technologique, les talents spécialisés et l'alignement sur les subventions régionales.

Leaders du secteur des services de conseil en management en Belgique

Deloitte Belgium CVBA/SCRL

Accenture NV/SA

McKinsey and Company Belgium BV

PwC Business Advisory Services BV

Boston Consulting Group SPRL/BVBA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Deloitte a lancé une structure de cabinet EMEA unifiée, soutenue par un investissement de 1,5 milliard EUR (1,69 milliard USD) visant à développer des plateformes de services activées par l'IA et à rationaliser la prestation transfrontalière.

- Février 2026 : Capgemini et Google Cloud ont élargi leur partenariat pour proposer des solutions sécurisées de cloud souverain et d'IA, établissant un Centre d'excellence dédié en Belgique.

- Février 2026 : Bain and Company a nommé Cédric Bovy comme Associé directeur pour le Benelux, signalant une orientation stratégique vers la croissance du conseil en politique de l'UE basé à Bruxelles.

- Novembre 2025 : Capgemini a approfondi son partenariat SAP pour fournir des offres technologiques souveraines aux secteurs hautement réglementés à travers l'Europe.

Périmètre du rapport sur le marché des services de conseil en management en Belgique

Le rapport sur le marché des services de conseil en management en Belgique est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en ressources humaines, conseil en conseil financier, conseil en transformation numérique, conseil en gestion des risques et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'activité des utilisateurs finaux (informatique et télécommunications, fabrication, énergie et ressources, secteur public, santé, banque et assurance, et autres secteurs d'activité des utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en stratégie |

| Conseil en opérations |

| Conseil en ressources humaines |

| Conseil en conseil financier |

| Conseil en transformation numérique |

| Conseil en gestion des risques et conformité |

| Autres lignes de service de conseil |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Conseil sur site |

| Conseil à distance et virtuel |

| Conseil hybride |

| Informatique et télécommunications |

| Fabrication |

| Énergie et ressources |

| Secteur public |

| Santé |

| Banque et assurance |

| Autres secteurs d'activité des utilisateurs finaux |

| Par ligne de service de conseil | Conseil en stratégie |

| Conseil en opérations | |

| Conseil en ressources humaines | |

| Conseil en conseil financier | |

| Conseil en transformation numérique | |

| Conseil en gestion des risques et conformité | |

| Autres lignes de service de conseil | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par modèle de prestation | Conseil sur site |

| Conseil à distance et virtuel | |

| Conseil hybride | |

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications |

| Fabrication | |

| Énergie et ressources | |

| Secteur public | |

| Santé | |

| Banque et assurance | |

| Autres secteurs d'activité des utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de conseil en management en Belgique et à quelle vitesse croît-il ?

Le marché s'élevait à 3,32 milliards USD en 2025, est évalué à 3,47 milliards USD en 2026 et devrait atteindre 4,29 milliards USD d'ici 2031, reflétant un TCAC de 4,33 % sur la période 2026-2031.

Quelle ligne de service est la plus grande contributrice aux revenus ?

Le conseil en transformation numérique a représenté 26,47 % des revenus de 2025, porté par la migration vers le cloud, la modernisation des données et la refonte des processus activée par l'IA.

Comment les subventions régionales influencent-elles la demande de conseil parmi les PME belges ?

Les dispositifs de subventions dans la Région de Bruxelles-Capitale, en Flandre et en Wallonie remboursent 25 % à 90 % des honoraires de conseil, abaissant les barrières tarifaires et alimentant un TCAC de 4,41 % dans le segment des PME.

Quels facteurs stimulent la demande de services de conseil en durabilité ?

Les obligations de publication d'informations CSRD, les exigences d'assurance progressives et la nécessité de systèmes de gestion des données ESG génèrent des missions de conseil pluriannuelles dans tous les secteurs.

Pourquoi le conseil hybride gagne-t-il du terrain en Belgique ?

Les clients privilégient l'efficacité des coûts et la flexibilité des talents, entraînant un TCAC de 4,87 % pour les modèles de prestation hybrides qui combinent des ateliers sur site avec une exécution à distance.

Quel secteur d'activité des utilisateurs finaux devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La santé devrait se développer à un TCAC de 4,76 % grâce au Plan d'action national eHealth qui finance des projets de développement des capacités en données et d'interopérabilité.

Dernière mise à jour de la page le: