Taille et Part du Marché des Services de Conseil en Management en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

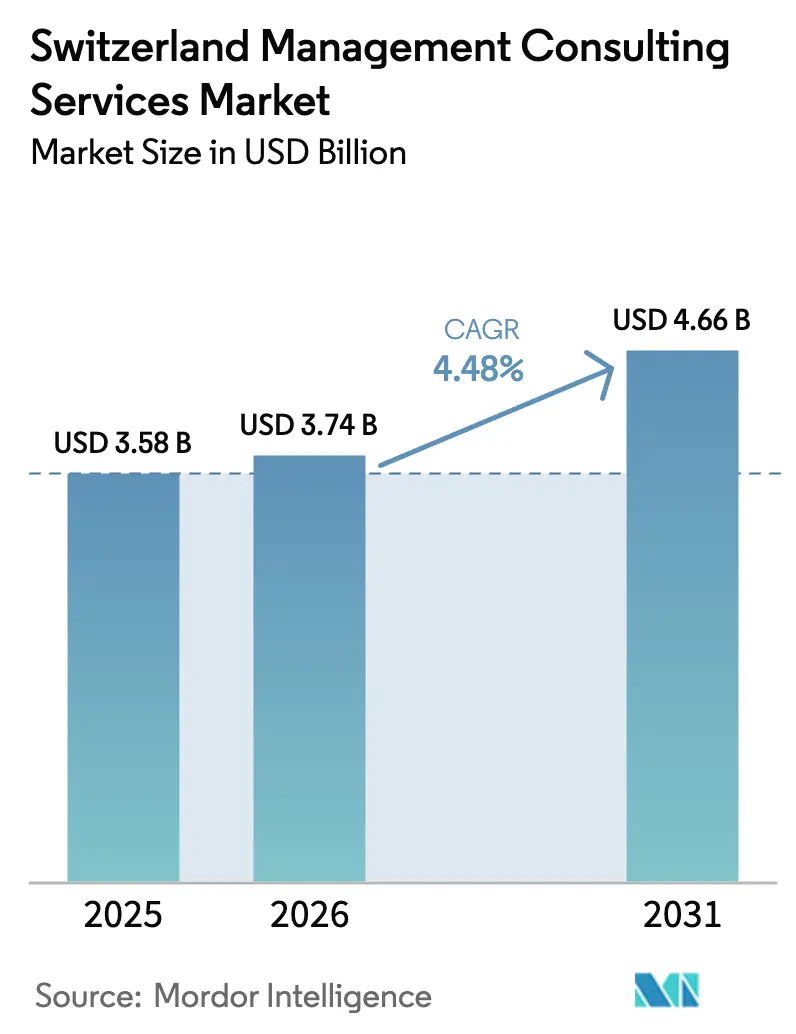

| Taille du marché de l'année de base (2025) | 3.58 Milliards de dollars |

| Taille du Marché (2026) | 3.74 Milliards de dollars |

| Taille du Marché (2031) | 4.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

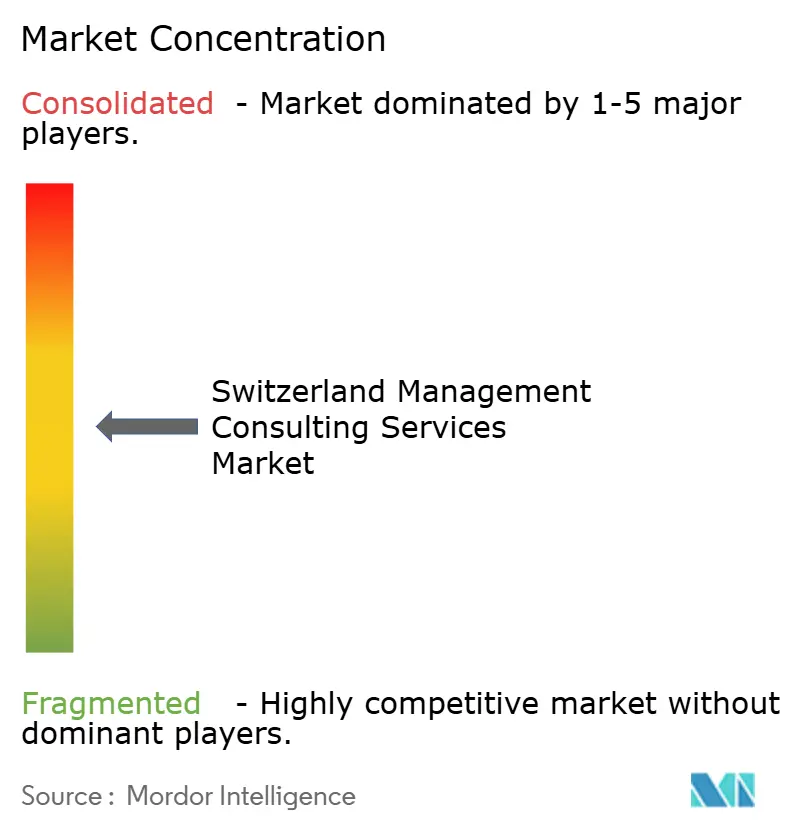

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management en Suisse par Mordor Intelligence

La taille du marché des services de conseil en management en Suisse devrait passer de 3,58 milliards USD en 2025 à 3,74 milliards USD en 2026 et devrait atteindre 4,66 milliards USD d'ici 2031, avec un TCAC de 4,48 % sur la période 2026-2031. Cette trajectoire reflète un écosystème de conseil mature mais résilient, où les cabinets mondiaux et les boutiques suisses se disputent des mandats sophistiqués à forte réglementation. La demande structurelle provient des services financiers, de l'industrie pharmaceutique et de la fabrication de précision, tandis que l'accélération numérique, la conformité ESG et l'Industrie 4.0 alimentent de nouveaux pipelines de projets. Le renforcement du contrôle réglementaire et l'adoption rapide de l'IA générative accroissent la valeur stratégique de l'expertise conseil. Du côté de l'offre, la rareté des talents et la généralisation de la tarification basée sur les résultats reconfigurent l'économie de la prestation, favorisant des modèles hybrides combinant présence sur site et travail à distance.

Points Clés du Rapport

- Par taille d'organisation, les grandes entreprises détenaient 71,12 % de la part du marché des services de conseil en management en Suisse en 2025 ; les PME affichent la croissance la plus rapide avec un TCAC de 6,52 % jusqu'en 2031.

- Par type de service, le conseil en opérations était en tête avec une part de revenus de 30,05 % en 2025, tandis que le conseil en technologie progresse à un TCAC de 5,42 % jusqu'en 2031.

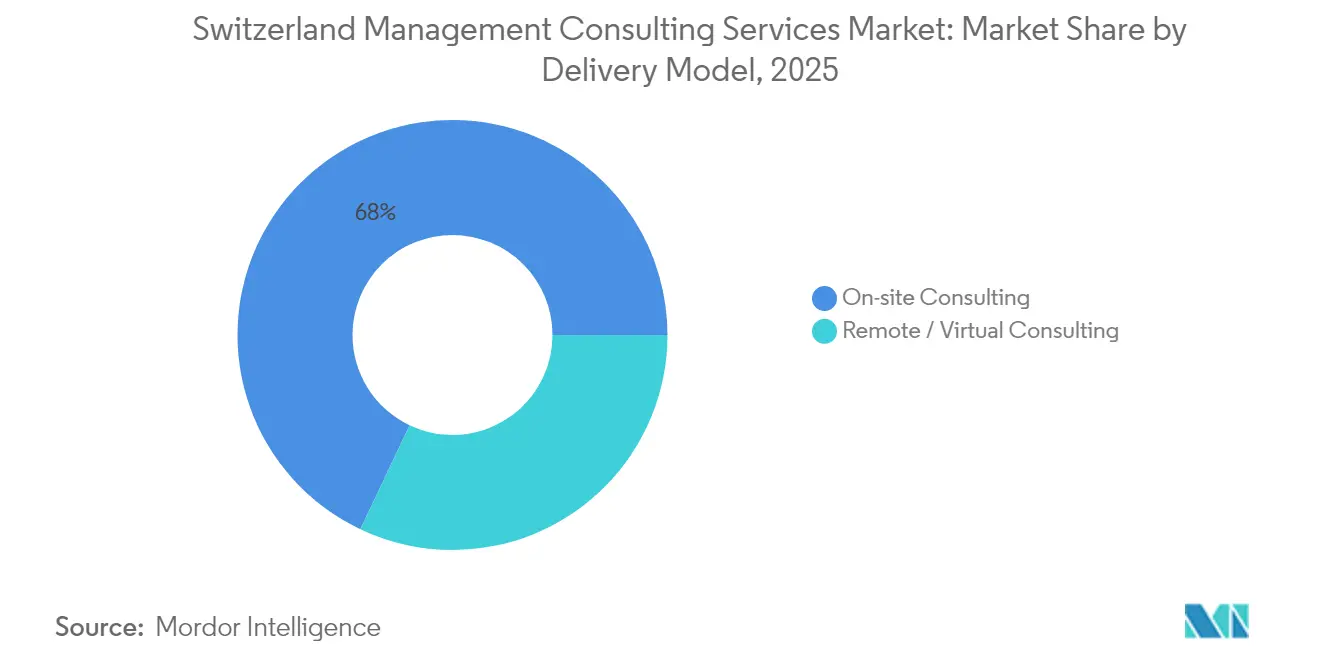

- Par modèle de prestation, le conseil sur site représentait 67,95 % de la taille du marché des services de conseil en management en Suisse en 2025, et les modèles à distance se développent à un TCAC de 6,57 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services financiers représentaient 25,54 % de la taille du marché des services de conseil en management en Suisse en 2025, et la santé et les sciences de la vie croissent à un TCAC de 4,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management en Suisse

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de transformation axés sur le numérique | +1.2% | National ; Zurich, Genève, Bâle | Moyen terme (2 à 4 ans) |

| Complexité réglementaire dans les secteurs BFSI et sciences de la vie | +0.9% | Centres financiers nationaux et pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Mandats de réduction des coûts et d'excellence opérationnelle | +0.7% | Cantons industriels tels qu'Argovie et Soleure | Court terme (≤ 2 ans) |

| Pression liée à la durabilité et aux rapports ESG | +0.6% | National avec répercussions de l'UE | Moyen terme (2 à 4 ans) |

| Course à l'adoption de l'IA générative | +0.8% | Adoption précoce dans la finance et la pharmacie à l'échelle nationale | Court terme (≤ 2 ans) |

| Incitations cantonales à la promotion des exportations | +0.4% | Variable selon les programmes économiques locaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de transformation axés sur le numérique au sein des entreprises suisses

Les investissements de Microsoft dans le cloud et l'IA d'une valeur de 400 millions USD témoignent de l'ampleur de la numérisation des entreprises, poussant chaque secteur à moderniser ses systèmes de base. [1]Kripa B., "Microsoft annonce un investissement de 400 millions USD," TelecomTalk, telecomtalk.info Cinquante-deux pour cent des organisations suisses automatisent désormais leurs processus de bout en bout, dépassant les références mondiales et nécessitant un soutien à la mise en œuvre à grande échelle. Des prestataires de soins de santé tels qu'Ente Ospedaliero Cantonale rénovent leurs portails de télémédecine, tandis que des fabricants comme Kägi Söhne AG réduisent leurs cycles de planification des effectifs d'une journée à quelques minutes grâce à l'automatisation des usines. L'intégration avec les plateformes existantes reste un goulot d'étranglement pour 64 % des entreprises, élargissant les missions de conseil autour de la gestion du changement et du perfectionnement des compétences.

La complexité réglementaire dans les secteurs BFSI et sciences de la vie stimule la demande de conseil

Les règles de la FINMA sur le risque climatique, entrées en vigueur en janvier 2025, exigent des tests de scénarios et une supervision au niveau du conseil d'administration, ce qui accroît la demande de conseil pour les cadres de conformité. Les obligations de divulgation liées au climat recoupent la loi sur la protection du climat et l'innovation ainsi que les nouvelles directives ESG de l'Association suisse des banquiers, contraignant les banques à intégrer la durabilité dans leurs appétits pour le risque. [2]KPMG, "Réglementations climatiques financières suisses," kpmg.com Des géants pharmaceutiques comme Roche investissent 1,2 milliard CHF dans de nouveaux laboratoires à Bâle tout en naviguant dans des mises à jour strictes des BPF. Les cabinets de conseil facilitent l'interprétation des politiques, les évaluations des écarts et les mises à niveau des systèmes dans les deux secteurs.

La pression liée à la durabilité et aux rapports ESG sur les sociétés cotées

Quatre-vingts pour cent des plus grandes entreprises suisses publient des indicateurs non financiers, mais seulement un tiers s'alignent sur les principes de la TCFD, signalant des besoins de reporting non satisfaits. La directive européenne sur les rapports de durabilité des entreprises à venir ajoute des obligations de divulgation de la matérialité financière, imposant une collecte de données plus approfondie. Des leaders tels que Givaudan ont réduit leurs émissions de GES de 48 % depuis 2015, illustrant des voies de meilleures pratiques que d'autres entreprises cherchent à reproduire. [3]Givaudan, "Rapport intégré 2024," givaudan.com Les coûts de conformité pour les outils d'IA à haut risque pourraient dépasser 3,7 millions CHF, ce qui accroît encore davantage les dépenses de conseil.

La course à l'adoption de l'IA générative nécessitant un soutien en matière de stratégie et de mise en œuvre

L'IA générative pourrait stimuler le PIB suisse de 80 à 85 milliards CHF d'ici 2030, mais seulement 2 % des entreprises déploient l'IA à l'échelle de l'entreprise. UBS produit déjà 5 000 vidéos d'analystes générées par IA chaque année, illustrant une opérationnalisation précoce. Des startups d'analyse industrielle telles qu'EthonAI attirent 15 millions CHF de financement, reflétant l'intérêt rapide des clients. Les missions de conseil portent sur la feuille de route stratégique, la sélection des fournisseurs et le perfectionnement des compétences des effectifs, alors que 39 % des entreprises manquent de compétences internes en IA.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries aiguës de talents faisant grimper les tarifs journaliers des consultants | -0.8% | Zurich, Genève, Bâle | Court terme (≤ 2 ans) |

| Intensification de la concurrence des plateformes de freelance et des boutiques | -0.6% | À l'échelle nationale via les canaux numériques | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la souveraineté des données concernant la prestation à distance | -0.4% | À l'échelle nationale ; impact sur le travail transfrontalier | Moyen terme (2 à 4 ans) |

| Tarification basée sur les résultats réduisant les heures facturables | -0.3% | À l'échelle nationale ; affecte les services standardisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries aiguës de talents entraînent une inflation des tarifs journaliers des consultants

Soixante-douze pour cent des postes liés à l'IA prennent plus de six mois à pourvoir, faisant grimper les tarifs jusqu'à 400 CHF de l'heure pour l'expertise en services financiers. Les primes salariales atteignent 15 % à Zurich, 10 % à Genève et 8 % à Bâle. Les projets pharmaceutiques et financiers souffrent des goulots d'étranglement les plus importants, incitant les entreprises à élargir leurs recherches à l'échelle mondiale et à investir dans des primes de fidélisation. Le recrutement transfrontalier ajoute une complexité juridique qui nécessite souvent des travaux de conseil distincts sur la conformité au droit du travail.

Intensification de la concurrence des plateformes de freelance et des boutiques

Les places de marché numériques exposent les clients suisses aux talents mondiaux, permettant aux freelances de facturer entre 100 et 300 CHF de l'heure pour des conseils en marketing et de capter des parts des cabinets de conseil traditionnels. Des boutiques telles qu'Adlatus s'appuient sur d'anciens cadres dirigeants pour cibler les PME, tandis que des cabinets de conseil technologique intégrés comme ELCA proposent des solutions clés en main à des prix inférieurs à ceux des cabinets de stratégie plus larges. La pression sur les prix s'intensifie dans les tâches banalisées, contraignant les acteurs établis à regrouper les services, à automatiser les analyses standard et à se concentrer sur des niches à forte complexité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par taille d'organisation : les grandes entreprises dominent malgré l'accélération des PME

Les grandes entreprises représentaient 71,12 % de la part du marché des services de conseil en management en Suisse en 2025, leurs projets d'intégration complexes et leurs contraintes réglementaires nécessitant des missions de conseil pluriannuelles. L'acquisition de Vodafone Italia par Swisscom pour 8 milliards EUR a nécessité d'importants travaux d'intégration post-fusion, illustrant la portée typique des grands clients. Ces organisations exigent fréquemment des feuilles de route globales de transformation numérique, des évaluations des écarts réglementaires et des refontes des modèles opérationnels, ancrant des revenus stables pour les cabinets à service complet.

Les PME se développent à un TCAC de 6,52 %, portées par les programmes cantonaux de promotion des exportations et les subventions fédérales à la numérisation qui abaissent les barrières aux services professionnels. Switzerland Global Enterprise a soutenu 6 361 PME en 2021, alimentant un pipeline de projets d'expansion transfrontalière. Les mises à niveau des ERP sont typiques des mandats des PME : 72 % utilisent déjà des solutions cloud et intègrent de plus en plus des analyses alimentées par l'IA, comme en témoigne le déploiement ERP de quatre mois de Leutwyler Kühlanlagen AG qui a réduit les frais administratifs. À mesure que davantage de PME poursuivent leur internationalisation, la demande de conseil en conformité évolutive et en entrée sur le marché augmente, favorisant la spécialisation de niche parmi les boutiques.

Par type de service : l'excellence opérationnelle mène la montée en puissance technologique

Le conseil en opérations détenait 30,05 % de la taille du marché des services de conseil en management en Suisse en 2025, porté par les fabricants de précision à la recherche de processus allégés et de maîtrise des coûts. Wilhelm Schmidlin AG a utilisé des robots ABB et les principes Kaizen pour sécuriser 50 % de la part de marché nationale des baignoires, illustrant les mandats d'efficacité de production qui alimentent la demande de conseil. Les missions couvrent la cartographie de la chaîne de valeur, la gestion des risques de la chaîne d'approvisionnement et l'automatisation des ateliers.

Le conseil en technologie est le service à la croissance la plus rapide avec un TCAC de 5,42 % jusqu'en 2031, reflétant les impératifs de migration vers le cloud, de cybersécurité et d'adoption de l'IA. Le fabricant sous contrat pharmaceutique Siegfried a réduit ses dépenses de maintenance de 12 millions CHF à moins de 8 millions CHF en externalisant auprès de partenaires dotés de technologies avancées, signalant le potentiel de retour sur investissement des modernisations numériques. Le conseil en stratégie et en ressources humaines maintient une pertinence constante autour de la planification de l'expansion et de la conception des politiques de travail hybride, tandis que le conseil axé sur la durabilité se développe à mesure que les entreprises s'adaptent aux obligations de divulgation ESG imposées.

Par modèle de prestation : le conseil à distance progresse malgré la préférence pour le présentiel

Les missions sur site représentaient 67,95 % de la taille du marché des services de conseil en management en Suisse en 2025, reflétant une préférence pour la collaboration en face à face lors de projets réglementaires et d'intégration sensibles. Les missions de gestion du risque climatique imposées par la FINMA maintiennent souvent les consultants intégrés au sein des équipes clients pour protéger les données confidentielles. Cependant, le conseil à distance et virtuel se développe à un TCAC de 6,57 % alors que les clients recherchent l'efficacité des coûts et des viviers de talents plus larges.

Les modèles hybrides combinent des ateliers stratégiques sur site avec des sprints de mise en œuvre à distance. La suite Medical Connector de Swisscom relie plus de 200 établissements de santé via des canaux numériques sécurisés, montrant comment les consultants peuvent intervenir à distance tout en respectant des règles strictes de protection des données. Les lois sur la souveraineté des données exigent un consentement explicite pour le traitement des données sensibles, poussant les entreprises à déployer des zones cloud basées en Suisse ou des serveurs localisés, ce qui devient à son tour un domaine de conseil de niche. Les réglementations transfrontalières du travail ajoutent des formalités administratives lorsque les consultants travaillent depuis des États de l'UE/AELE, nécessitant une structuration juridique pour rester en conformité.

Par secteur d'activité des utilisateurs finaux : leadership des services financiers au milieu de l'accélération de la santé

Les institutions financières représentaient 25,54 % de la taille du marché des services de conseil en management en Suisse en 2025. Les banques font face à des directives FINMA et des règles ESG de l'Association suisse des banquiers qui se chevauchent, nécessitant des cadres de tests de résistance, des protocoles de gouvernance de l'IA et une planification de scénarios de risque climatique. Les pilotes d'IA générative, tels que les avatars d'analystes d'UBS, intensifient encore la demande de conseil pour les services de gouvernance des données et de gestion du changement.

La santé et les sciences de la vie est le secteur d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 4,71 % grâce à la modernisation de la santé numérique et à la stricte conformité aux BPF. Le Centre d'Innovation de Bâle de Roche, d'une valeur de 1,2 milliard CHF, souligne l'ampleur de la transformation nécessitant une refonte des processus et un alignement sur la durabilité. Les fabricants et les clients industriels continuent de rechercher des feuilles de route pour l'Industrie 4.0, tandis que les segments des technologies de l'information et des télécommunications, de l'énergie, du gouvernement et de l'immobilier génèrent des mandats spécialisés dans le cloud, les stratégies de neutralité carbone, l'e-gouvernement et les solutions de bâtiments intelligents.

Analyse Géographique

Zurich ancre le marché des services de conseil en management en Suisse avec des tarifs facturables supérieurs de 15 % à la moyenne nationale. Les concentrations de banques, d'assurances et de sièges sociaux de multinationales alimentent des projets complexes de stratégie et de conformité. Genève se classe deuxième, bénéficiant de primes de 10 % portées par la banque privée, le négoce de matières premières et les projets d'organisations internationales qui exigent une expertise multilingue. Bâle bénéficie de primes de 8 % grâce à son dense pôle pharmaceutique, où les mandats liés aux BPF, aux laboratoires numériques et à l'ESG génèrent des travaux à haute valeur ajoutée.

Les cantons périphériques favorisent de plus en plus la demande de conseil via des programmes d'innovation. Hightech Argovie relie les PME aux instituts de recherche, suscitant des consultations en excellence opérationnelle dans toute la région. Soleure accueille plus de 10 % des emplois nationaux dans le secteur des technologies médicales, attirant les cabinets de conseil dans des missions de réglementation des dispositifs et d'automatisation des usines. Le bureau économique de Thurgovie attire des fabricants étrangers à la recherche de pôles suisses, nécessitant des évaluations d'entrée sur le marché et des installations.

Le financement fédéral de promotion économique de 646,13 millions CHF pour 2024-2027 donne la priorité à la numérisation des PME, semant des opportunités de conseil dans chaque canton. Switzerland Global Enterprise fournit des conseils à l'exportation via les chambres cantonales et les Swiss Business Hubs à l'étranger ; 88 % des entreprises assistées rapportent des résultats internationaux positifs, générant des mandats de suivi autour de la logistique, de la conformité et de la recherche de partenaires. La prestation à distance élargit la portée aux cantons plus petits, bien que les règles de localisation des données ancrent souvent l'analyse principale dans les frontières suisses, préservant les flux de revenus domestiques.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Les grands cabinets de stratégie mondiaux — McKinsey, BCG, Bain — se disputent des plans de transformation pluriannuels aux côtés des divisions de conseil des Big Four qui gèrent la conformité adjacente à l'audit. Les spécialistes en boutique répondent aux besoins en matière d'ESG, d'IA et de secteurs spécifiques. Les cabinets hybrides de conseil technologique intégré tels qu'ELCA combinent l'ingénierie logicielle avec le conseil en management, remportant des mandats où l'exécution numérique est indissociable de la stratégie.

Les plateformes de freelance et les réseaux d'anciens élèves démocratisent l'accès aux talents seniors, permettant aux PME de contourner les acteurs établis pour des conseils ciblés à 100-300 CHF de l'heure. Les contrats basés sur les résultats gagnent du terrain, transférant le risque aux consultants qui regroupent désormais des outils d'analyse et des accélérateurs pour garantir des gains d'efficacité. Les cabinets mondiaux répondent en investissant dans des centres de prestation suisses et des actifs cloud sectoriels, tandis que les boutiques se spécialisent davantage — par exemple, Connexis se concentre strictement sur le conseil en RSE pour les sociétés cotées. L'activité de fusions-acquisitions signale une consolidation : l'acquisition proposée de Crayon par SoftwareOne crée un leader des services informatiques de 13 000 employés dont le siège est à Stans.

Les opportunités inexploitées résident dans le conseil en souveraineté des données, les cadres d'éthique de l'IA et la structuration du droit du travail transfrontalier. Les cabinets capables de prouver le retour sur investissement grâce aux jumeaux numériques, aux rapports automatisés et aux boîtes à outils de transformation allégée prennent l'avantage alors que les clients exigent des résultats mesurables plutôt que des intrants horaires.

Leaders du Secteur des Services de Conseil en Management en Suisse

McKinsey & Company, Inc.

Deloitte AG (Switzerland)

PricewaterhouseCoopers AG (Switzerland)

Accenture plc

Boston Consulting Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Microsoft investit 400 millions USD dans l'infrastructure cloud et IA suisse, catalysant les dépenses de conseil sur les feuilles de route d'IA d'entreprise.

- Avril 2025 : ABB révèle son projet de scission de son unité robotique pour une introduction en bourse en 2026, ouvrant des opportunités de conseil en gestion de séparation.

- Février 2025 : Sygnum devient une licorne après avoir adopté le stablecoin EURCV de Societe Generale-FORGE, élargissant la demande de conseil en actifs numériques.

- Janvier 2025 : SoftwareOne annonce son intention d'acquérir Crayon Group, formant un leader des services cloud avec un chiffre d'affaires de 1,6 milliard CHF.

Périmètre du Rapport sur le Marché des Services de Conseil en Management en Suisse

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil en Technologie |

| Autres Types de Services |

| Conseil sur Site |

| Conseil à Distance / Virtuel |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Services Financiers (BFSI) |

| Fabrication et Industrie |

| Énergie et Services Publics |

| Gouvernement et Secteur Public |

| Immobilier et Construction |

| Commerce de Détail et Biens de Consommation |

| Médias, Divertissement et Sports |

| Hôtellerie et Tourisme |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Type de Service | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en Ressources Humaines | |

| Conseil en Technologie | |

| Autres Types de Services | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance / Virtuel | |

| Par Secteur d'Activité des Utilisateurs Finaux | Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie | |

| Services Financiers (BFSI) | |

| Fabrication et Industrie | |

| Énergie et Services Publics | |

| Gouvernement et Secteur Public | |

| Immobilier et Construction | |

| Commerce de Détail et Biens de Consommation | |

| Médias, Divertissement et Sports | |

| Hôtellerie et Tourisme | |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de conseil en management en Suisse en 2026 ?

La taille du marché des services de conseil en management en Suisse est de 3,74 milliards USD en 2026 et devrait atteindre 4,66 milliards USD d'ici 2031.

Quelle catégorie de taille d'organisation connaît la croissance la plus rapide dans la demande de conseil en Suisse ?

Les petites et moyennes entreprises affichent l'expansion la plus rapide avec un TCAC de 6,52 % sur 2026-2031, stimulées par les subventions à la numérisation et les initiatives de promotion des exportations.

Quel type de service enregistre le taux de croissance le plus élevé jusqu'en 2031 ?

Le conseil en technologie progresse à un TCAC de 5,42 % sur 2026-2031, alors que les entreprises accélèrent la migration vers le cloud, la cybersécurité et les déploiements d'IA.

Pourquoi les services financiers constituent-ils le principal segment d'utilisateurs finaux ?

Les banques font face à des mandats de risque climatique FINMA et à des règles ESG qui se chevauchent, nécessitant d'importants travaux de conseil en conformité et en transformation numérique.

Quelles zones géographiques commandent des tarifs de conseil premium ?

Zurich commande des primes salariales de 15 %, Genève de 10 % et Bâle de 8 %, reflétant des pôles sectoriels qui exigent une expertise spécialisée.

Comment les pénuries de talents affectent-elles les coûts de conseil ?

Les postes vacants prolongés dans les domaines de l'IA et de la réglementation font grimper les tarifs journaliers des consultants jusqu'à 400 CHF de l'heure pour l'expertise de niche en services financiers.

Dernière mise à jour de la page le: