Taille et Part du Marché des Services de Conseil en Management en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

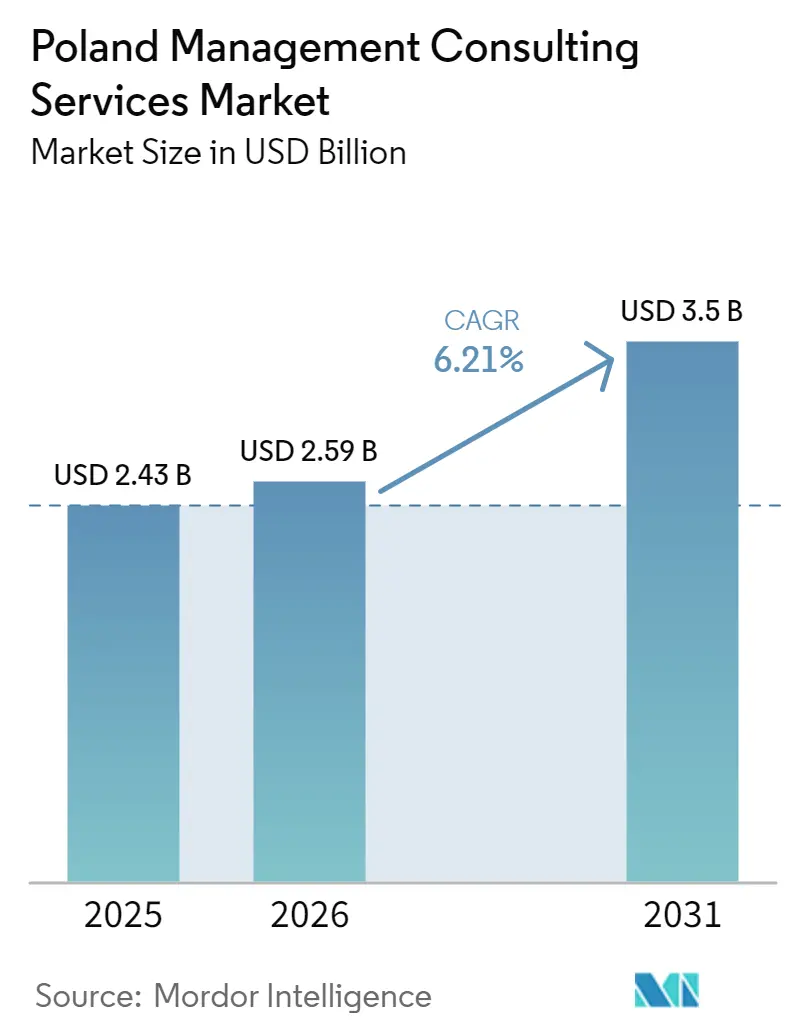

| Taille du marché de l'année de base (2025) | 2.43 Milliards de dollars |

| Taille du Marché (2026) | 2.59 Milliards de dollars |

| Taille du Marché (2031) | 3.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management en Pologne par Mordor Intelligence

La taille du marché des services de conseil en management en Pologne devrait s'étendre de 2,43 milliards USD en 2025 et 2,59 milliards USD en 2026 à 3,5 milliards USD d'ici 2031, enregistrant un CAGR de 6,21 % entre 2026 et 2031. Le financement robuste du pipeline provenant du Plan national de relance a déplacé la demande de la stratégie de haut niveau vers l'exécution numérique concrète, notamment en matière de cybersécurité, de migration vers le cloud et de conformité ESG. Les cabinets de conseil bénéficient de l'essor de la Pologne en tant que principal pôle de services professionnels d'Europe centrale, mais ils font face à une pression sur les marges causée par une inflation salariale à deux chiffres et une offre de talents limitée. Les mandats de délocalisation à proximité en provenance d'Europe occidentale continuent d'orienter les projets vers les centres de prestation polonais, tandis que les réglementations NIS2 et CSRD de l'UE génèrent des revenus consultatifs récurrents. L'intensité concurrentielle reste modérée, les intégrateurs mondiaux dominant les comptes des grandes entreprises et les spécialistes locaux captant les marchés du secteur public et des PME.

Principaux Enseignements du Rapport

- Par ligne de service de conseil, le conseil en stratégie a dominé avec une part de revenus de 31,47 % en 2025, tandis que le conseil en transformation numérique devrait croître à un CAGR de 6,78 % jusqu'en 2031, soulignant un pivot de la vision à l'exécution.

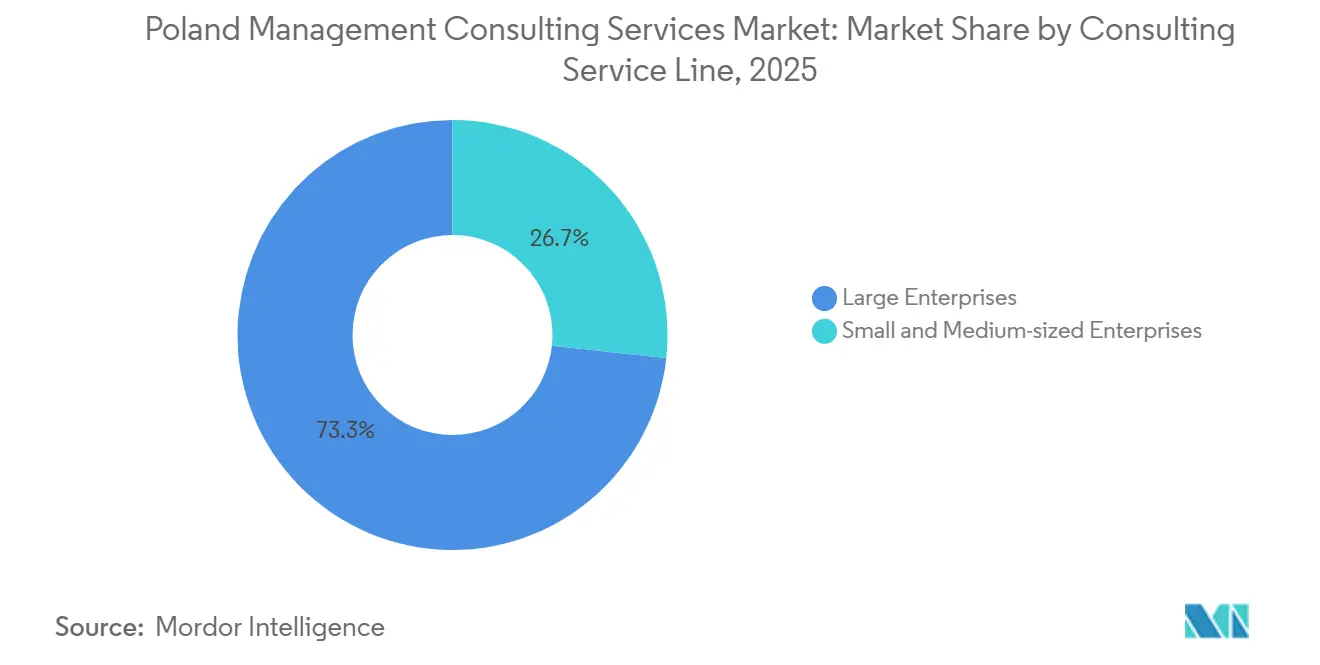

- Par taille d'organisation, les grandes entreprises ont représenté 61,83 % des revenus de 2025, mais les petites et moyennes entreprises devraient se développer à un CAGR de 6,52 % grâce aux incitations à la numérisation financées par l'UE.

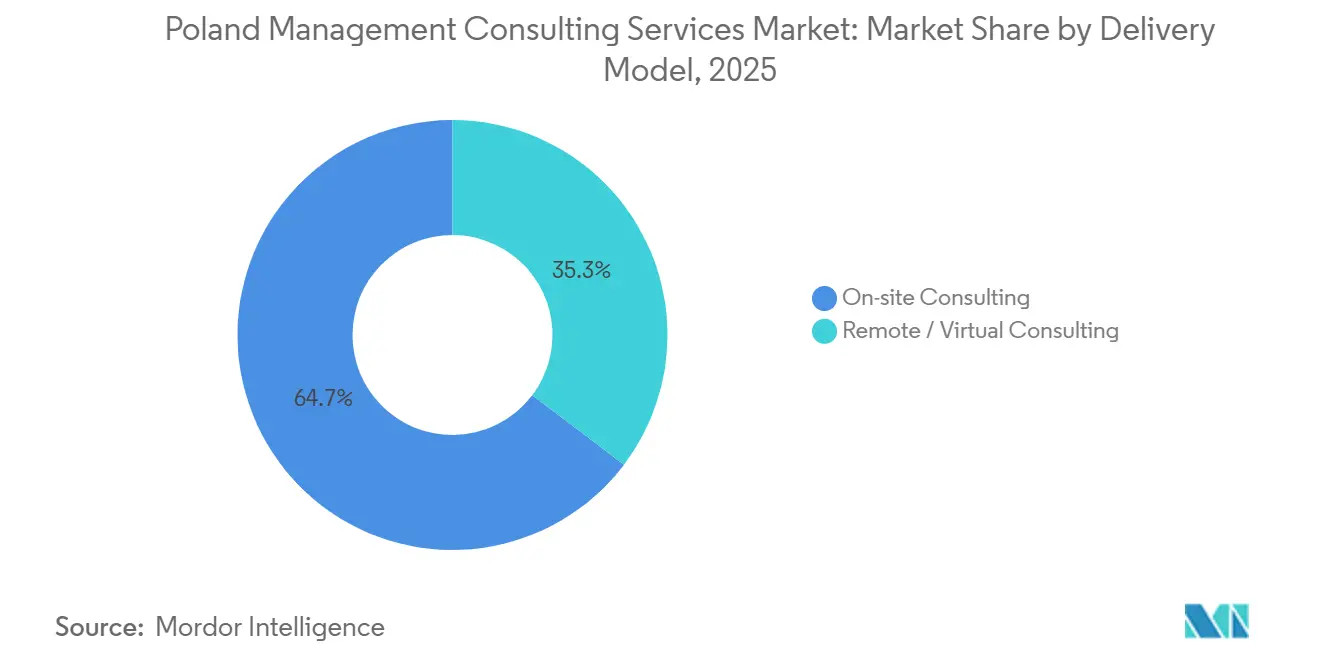

- Par modèle de prestation, le conseil sur site a représenté une part de 53,92 % en 2025, tandis que le conseil hybride est appelé à progresser à un CAGR de 6,43 % à mesure que les cabinets combinent ateliers physiques et exécution à distance.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications ont détenu une part de 22,16 % en 2025, mais l'énergie et les ressources devrait afficher le CAGR le plus rapide à 6,61 %, porté par la transition de la Pologne du charbon vers les énergies renouvelables.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management en Pologne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des dépenses de transformation numérique financées par l'UE | +1.3% | National, accent initial sur la Mazovie, la Petite-Pologne, la Basse-Silésie | Moyen terme (2 à 4 ans) |

| Demande croissante d'expertise en cybersécurité et en cloud | +1.1% | National, répercussions sur les pôles de centres de services partagés | Court terme (≤ 2 ans) |

| Adoption du conseil par la base de PME à forte croissance en Pologne | +0.9% | National, plus élevé en Silésie, en Grande-Pologne | Moyen terme (2 à 4 ans) |

| Projets de réforme du secteur public soutenus par le Plan national de relance | +0.8% | National, piloté par les organismes centraux et les voïvodies | Long terme (≥ 4 ans) |

| Délocalisation à proximité des mandats de centres de services partagés et d'externalisation des processus métier d'Europe occidentale | +0.7% | Mazovie, Petite-Pologne, Basse-Silésie, Poméranie | Moyen terme (2 à 4 ans) |

| Conseil en durabilité rendu obligatoire par les obligations de divulgation ESG et CSRD | +0.6% | National, axé sur les entités cotées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses de Transformation Numérique Financées par l'UE

Le Plan national de relance de la Pologne canalise 59,8 milliards EUR (65,2 milliards USD) vers des projets de haut débit, de 5G, de numérisation de l'éducation et de cybersécurité programmés jusqu'en 2026, garantissant un pipeline consultatif pluriannuel.[1]Commission européenne, "Plan national de relance et de résilience de la Pologne," commission.europa.eu Les décaissements favorisent les consortiums qui associent des intégrateurs mondiaux à des spécialistes locaux, permettant le transfert de connaissances tout en respectant les règles de contenu national. Asseco et Comarch ont déjà obtenu des rôles de premier plan dans les programmes d'administration électronique et de technologie de la santé, accélérant la visibilité des revenus.[2]Asseco Poland S.A., "Résultats financiers 2025," asseco.com L'approbation par la Commission européenne du plan révisé de la Pologne en 2024 a débloqué les fonds, comprimant les cycles d'engagement alors que 68 % des allocations de 2025 ont été orientées vers la mise en œuvre plutôt que vers la conception. La demande de conseil s'oriente donc vers la gestion de programme, l'intégration de systèmes et la gestion du changement, consolidant des activités récurrentes jusqu'en 2027.

Demande Croissante d'Expertise en Cybersécurité et en Cloud

CERT Polska a enregistré une hausse de 34 % d'une année sur l'autre des incidents cybernétiques signalés en 2024, confirmant la Pologne comme la nation la plus ciblée d'Europe.[3]CERT Polska, "Rapport sur le paysage des menaces cybernétiques 2024," cert.pl La directive NIS2, transposée en février 2026, couvre désormais 18 secteurs et prévoit des amendes allant jusqu'à 10 millions EUR (11 millions USD) ou 2 % du chiffre d'affaires mondial, contraignant les entreprises à commander des évaluations des lacunes. Pourtant, seulement 22 % des entités concernées avaient achevé leurs vérifications de conformité fin 2025, laissant un arriéré de mise en conformité. Les programmes parallèles de migration vers le cloud s'accélèrent, l'économie numérique de la Pologne devant atteindre 123 milliards USD d'ici 2030. Les cabinets de conseil regroupent ainsi l'architecture de sécurité, les cadres de confiance zéro et la stratégie multi-cloud, mais doivent tempérer les attentes car seulement 4 % des projets pilotes d'intelligence artificielle dans les centres de services partagés ont été mis à l'échelle, mettant en évidence les risques d'exécution.

Adoption du Conseil par la Base de PME à Forte Croissance en Pologne

Les 2,1 millions de PME polonaises ont produit 51,7 % de la valeur ajoutée nationale en 2024, mais leurs dépenses de conseil restent trois fois inférieures à celles des grandes entreprises.[4]Statistiques Pologne, "Annuaire statistique de la République de Pologne 2024," stat.gov.pl Les programmes de l'UE tels que l'Europe numérique subventionnent jusqu'à 85 % des coûts numériques éligibles, débloquant des budgets de projet accessibles de 15 000 à 50 000 EUR (16 500 à 55 000 USD) par mission. Les cabinets spécialisés prospèrent en proposant des offres standardisées de commerce électronique, d'ERP cloud et de cyber-hygiène adaptées aux calendriers et aux flux de trésorerie des PME. Le CAGR projeté de 6,52 % du segment dépend de canaux de vente à faible contact et d'une prestation standardisée qui évite une personnalisation lourde. Néanmoins, le taux élevé de rotation des clients, 42 % dans les deux ans, oblige les cabinets à développer des capacités de succès client pour protéger les flux de revenus récurrents.

Projets de Réforme du Secteur Public Soutenus par le Plan National de Relance

Le plan alloue 6,3 milliards EUR (6,9 milliards USD) à la modernisation de l'administration publique et du système judiciaire, imposant 100 % de services publics numériques d'ici 2026.[5]Ministère polonais des Finances, "Tableau de bord de mise en œuvre du Plan national de relance," gov.pl Les projets comprennent l'intégration de 11 systèmes hérités de gestion des dossiers, la formation de 10 000 juges et le déploiement de chatbots d'intelligence artificielle dans les services aux citoyens, des tâches nécessitant une expertise juridique, technique et en gestion du changement. Les contrats s'étendent sur trois à cinq ans et incluent des honoraires liés à la performance indexés sur l'utilisation des services, souvent 15 % à 20 % au-dessus des tarifs journaliers commerciaux. Le module judiciaire seul est évalué à 1,2 milliard EUR (1,3 milliard USD), illustrant l'ampleur de l'opportunité. L'urgence politique avant les élections de 2027 accélère davantage les cycles de décision, sécurisant une demande à long terme pour les partenaires consultatifs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de talents et inflation salariale dans la main-d'œuvre de conseil | -0.9% | National, aigu en Mazovie, Petite-Pologne, Basse-Silésie | Court terme (≤ 2 ans) |

| Réduction des coûts des clients face à la volatilité macroéconomique | -0.7% | National, sensible dans l'industrie manufacturière et le commerce de détail | Court terme (≤ 2 ans) |

| Banalisation des services de conseil de premier niveau | -0.4% | National, affecte les cabinets de niveau 2 et de niveau 3 | Moyen terme (2 à 4 ans) |

| Règles de résidence des données freinant la prestation virtuelle transfrontalière | -0.3% | National, impact sur les missions au sein de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents et Inflation Salariale dans la Main-d'Œuvre de Conseil

Les salaires des consultants seniors ont augmenté de 12 % en cybersécurité et de 10 % en transformation numérique en 2025, dépassant la moyenne de 7,3 % des services professionnels. Le vivier de talents informatiques de 525 000 personnes en Pologne doit désormais servir simultanément les secteurs du conseil, du développement de produits et des centres de services partagés, alimentant des guerres d'enchères qui érodent les marges. La fidélisation est fragile car les entreprises de technologie financière et de commerce électronique attirent le personnel avec des packages d'actions absents des parcours de partenariat traditionnels.[6]Statistiques Pologne, "Annuaire statistique de la République de Pologne 2024," stat.gov.pl, Association des Leaders des Services aux Entreprises, "Secteur des services aux entreprises en Pologne 2025," absl.pl Les cabinets réagissent en délocalisant à proximité les travaux d'analyse vers l'Ukraine et la Roumanie, en automatisant la prestation avec des outils d'intelligence artificielle et en acquérant des boutiques pour verrouiller des compétences rares, bien que chaque tactique introduise ses propres risques d'exécution.

Réduction des Coûts des Clients Face à la Volatilité Macroéconomique

La croissance du PIB de la Pologne a ralenti à 2,9 % en 2025, tandis que l'inflation s'est maintenue en moyenne à 6,2 %, incitant les entreprises à examiner attentivement les dépenses de conseil discrétionnaires. Les clients du secteur manufacturier ont différé les projets non essentiels alors que les commandes à l'exportation vers l'Allemagne ont chuté de 6 %, et les opérateurs du commerce de détail ont renégocié les tarifs horaires en contrats à prix fixe qui transfèrent le risque de prestation. Pour maintenir les pipelines, les cabinets proposent désormais une tarification liée au retour sur investissement, regroupent le conseil avec des services gérés et automatisent le suivi des projets, mais ces ajustements nécessitent des investissements initiaux en outillage qui pèsent sur les bilans des structures plus petites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne de Service de Conseil : L'Exécution Numérique Devient le Centre de Gravité

Le conseil en stratégie a capté 31,47 % de la part du marché des services de conseil en management en Pologne en 2025, reflétant son rôle de point d'entrée pour les relations avec la direction générale. Les équipes de conseil ont pratiqué des tarifs journaliers de 2 500 à 4 000 EUR (2 725 à 4 360 USD), presque le double des missions axées sur les opérations. Le conseil en transformation numérique devrait ajouter un CAGR de 6,78 % à la taille du marché des services de conseil en management en Pologne jusqu'en 2031, porté par la migration vers le cloud, les déploiements d'intelligence artificielle et les mandats de cybersécurité. Le conseil en opérations reste essentiel pour les fabricants qui ajustent leurs chaînes d'approvisionnement vers la délocalisation à proximité, tandis que le conseil en risques et conformité s'étend dans le sillage des obligations NIS2 et CSRD. Le conseil en ressources humaines et le conseil financier complètent les portefeuilles de services, soutenant des marchés du travail tendus et des pipelines de fusions-acquisitions actifs.

L'élan de croissance provient de l'économie numérique polonaise qui se développe à 12 % par an, soit le triple du PIB global, ce qui garantit une file d'attente régulière de projets d'exécution. Les entreprises attendent désormais des conseillers qu'ils assument une responsabilité au-delà des présentations, poussant les cabinets à approfondir leurs compétences en mise en œuvre. Les éditeurs de logiciels qui intègrent le support de configuration dans les frais de licence menacent la banalisation, de sorte que les consultants se différencient par la profondeur de la gestion du changement et la connaissance sectorielle. À mesure que les segments convergent, les équipes hybrides qui associent des spécialistes en stratégie à des technologues gagnent en faveur, augmentant les taux d'utilisation et les opportunités de vente croisée sur l'ensemble du marché des services de conseil en management en Pologne.

Par Taille d'Organisation : Les PME Réduisent l'Écart Consultatif

Les grandes entreprises ont généré 61,83 % des revenus du marché des services de conseil en management en Pologne en 2025, en achetant des programmes pluriannuels couvrant la stratégie jusqu'aux services gérés. La consolidation des achats signifie que deux ou trois intégrateurs remportent souvent des accords-cadres de services, assurant une visibilité du pipeline sur les grands comptes. Les entreprises plus petites, cependant, ont gagné en dynamisme à mesure que les subventions publiques ont abaissé les barrières à l'entrée, et elles représentent désormais le vecteur d'expansion le plus rapide pour la taille du marché des services de conseil en management en Pologne, progressant à un CAGR de 6,52 %.

Les PME s'engagent pour des projets discrets d'une valeur moyenne de 25 000 à 75 000 EUR (27 250 à 81 900 USD), généralement autour de l'activation du commerce électronique, de l'adoption d'ERP cloud et de la cyber-hygiène de base. Le cofinancement gouvernemental couvre jusqu'à 85 % des coûts éligibles, transformant les services de conseil perçus comme des luxes en leviers de performance abordables. Pourtant, le taux de rotation des clients atteint 42 % dans les deux ans, de sorte que les consultants investissent dans des portails d'intégration en libre-service et un support post-démarrage pour défendre les revenus de renouvellement. Le volume élevé compense les valeurs de tickets plus faibles, ancrant une croissance prévisible pour les acteurs spécialisés sur l'ensemble du marché des services de conseil en management en Pologne.

Par Modèle de Prestation : Le Hybride Devient la Nouvelle Norme

Les missions sur site ont conservé une part de 53,92 % en 2025, principalement dans le secteur public, la finance et la santé où les dirigeants accordent de l'importance à la présence physique pour l'accès aux données sensibles. Les restrictions de voyage se sont assouplies, mais la hausse des coûts et la sensibilisation à l'ESG continuent de susciter l'intérêt pour les modèles mixtes. Par conséquent, le conseil hybride devrait croître à un CAGR de 6,43 %, élargissant régulièrement sa part du marché des services de conseil en management en Pologne jusqu'en 2031.

Les dispositifs hybrides réduisent les frais de déplacement de 30 % à 40 % et élargissent le vivier de talents au-delà de Varsovie et de Cracovie, ce qui est crucial lorsque les taux de vacance dépassent 12 % pour les postes technologiques seniors. Les consultants conduisent des sprints de conception sur site, puis transfèrent les tâches d'analyse, de documentation et de bureau de gestion de projet à des équipes à distance utilisant des suites de collaboration. La productivité chute de 20 % dans les premières phases de transition, mais se rétablit une fois les protocoles de communication stabilisés. Les clients intègrent désormais des clauses de prestation hybride directement dans les appels d'offres, signalant un changement durable dans le comportement d'achat sur l'ensemble du marché des services de conseil en management en Pologne.

Par Secteur d'Utilisateur Final : L'Énergie et les Ressources Progressent Fortement grâce au Pivot du Charbon vers les Énergies Renouvelables

Les technologies de l'information et les télécommunications sont restées le groupe d'acheteurs le plus important avec 22,16 % des revenus de 2025, portées par le déploiement de la 5G et la montée du risque cybernétique. L'énergie et les ressources, cependant, devrait afficher le CAGR le plus fort à 6,61 %, soutenu par l'objectif de la Pologne de réduire la part du charbon dans la production d'électricité de 70 % en 2024 à 30 % d'ici 2030. Ce changement positionne le secteur vertical comme un contributeur majeur à l'expansion de la taille du marché des services de conseil en management en Pologne.

Les opérateurs de services publics ont besoin de feuilles de route pour l'éolien offshore, le photovoltaïque solaire et la numérisation du réseau, des tâches qui fusionnent des compétences en ingénierie, en réglementation et en financement. Les budgets consultatifs augmentent davantage une fois la construction commencée, offrant une visibilité des revenus pluriannuelle. L'industrie manufacturière, le commerce de détail et la santé continuent de demander des solutions d'Industrie 4.0, omnicanales et de télésanté, bien que les schémas de dépenses restent sensibles aux fluctuations macroéconomiques. Collectivement, la diversité sectorielle protège les perspectives de croissance globales du marché des services de conseil en management en Pologne.

Analyse Géographique

La Mazovie, ancrée par Varsovie, a fourni environ 42 % du chiffre d'affaires consultatif de 2025, en faisant le noyau régional dominant au sein du marché des services de conseil en management en Pologne. La ville accueille 1 200 centres de services, emploie 180 000 travailleurs de centres de services partagés et concentre 85 % des filiales du Fortune 500, poussant les valeurs moyennes des projets 30 % au-dessus de la moyenne nationale.

La Petite-Pologne, centrée sur Cracovie, a contribué environ 18 % et se spécialise dans les projets technologiques et opérationnels grâce à un vivier académique profond de 35 000 diplômés chaque année. La Basse-Silésie et sa capitale Wrocław ont capté 12 %, tirant parti des pôles automobiles et électroniques ainsi que de la proximité des chaînes d'approvisionnement allemandes. La Poméranie et la Grande-Pologne ont ensemble ajouté près de 15 %, avec la logistique portuaire, l'éolien offshore et la transformation alimentaire soutenant une demande consultative régulière.

Les 13 % restants se sont dispersés entre la Silésie, la Łódź et la Subcarpatie, où la prestation hybride permet aux partenaires varsoviens de servir les pôles émergents sans implantations physiques. La pénurie de talents se resserre le plus en Mazovie, où les salaires en cybersécurité et en intelligence artificielle sont 40 % plus élevés qu'à Cracovie, érodant les marges si la prestation ne peut pas être externalisée. À mesure que les normes de travail à distance se stabilisent, la concentration géographique des revenus devrait s'aplatir, diversifiant les poches de croissance sur l'ensemble du marché des services de conseil en management en Pologne.

Paysage Concurrentiel

Les 10 premiers acteurs détenaient une part estimée à 48 % du marché des services de conseil en management en Pologne en 2025, indiquant une fragmentation modérée. Accenture, Deloitte, PwC, KPMG et EY ancrent l'espace des grandes entreprises et du secteur public grâce à la force de leurs marques reconnues et à leur capacité de prestation mondiale.

Les spécialistes en stratégie McKinsey, BCG et Bain restent les partenaires de référence pour les sujets stratégiques à enjeux élevés, mais leurs équipes polonaises sont relativement légères, ce qui accentue les pressions tarifaires sur les transactions de taille intermédiaire. Les champions locaux Asseco, Comarch, MDDP et Grant Thornton Polska monétisent une connaissance réglementaire approfondie et une maîtrise de la langue polonaise, devançant souvent les multinationales sur les appels d'offres des PME et du gouvernement. Les éditeurs de technologies tels que Microsoft et SAP brouillent les frontières en intégrant le conseil dans les contrats de logiciels, intensifiant la rivalité au sein du marché des services de conseil en management en Pologne.

Les boutiques émergentes natives de l'intelligence artificielle proposent une formulation de stratégie algorithmique à des prix 70 % inférieurs, bien que l'adoption soit limitée aux premiers utilisateurs prêts à tolérer un contact réduit. L'inflation salariale supérieure à 10 % pousse tous les prestataires à automatiser la prestation via des plateformes propriétaires comme GreenLight de Deloitte et Digital Fitness de PwC, élargissant davantage l'écart entre les cabinets capables de financer la recherche et développement et ceux contraints de s'appuyer uniquement sur l'effet de levier du personnel. Les centres offshore en Inde et aux Philippines courtisent les acheteurs polonais avec des taux de remise de 50 %, ajoutant une tension tarifaire et incitant les cabinets nationaux à se concentrer sur des niches à valeur ajoutée pour défendre leur part du marché des services de conseil en management en Pologne.

Leaders du Secteur des Services de Conseil en Management en Pologne

Accenture plc

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers LLP

KPMG International Limited

Ernst & Young Global Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : La Pologne a adopté la directive NIS2, déclenchant une hausse de 40 % du volume des appels d'offres en cybersécurité au cours du premier trimestre 2026.

- Janvier 2026 : La Commission européenne a approuvé le paquet Omnibus I, réduisant le périmètre de la CSRD de 80 % et reconfigurant la demande de conseil en ESG.

- Novembre 2025 : Deloitte Pologne a lancé un programme de 12 millions EUR (13,1 millions USD) pour former 10 000 employés du secteur public à la cybersécurité d'ici 2027.

- Septembre 2025 : PwC Pologne a lancé son application Digital Fitness, réduisant la durée des projets de diagnostic de 35 %.

Périmètre du Rapport sur le Marché des Services de Conseil en Management en Pologne

Le rapport sur le marché des services de conseil en management en Belgique est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en ressources humaines, conseil financier, conseil en transformation numérique, conseil en risques et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'utilisateur final (technologies de l'information et télécommunications, industrie manufacturière, énergie et ressources, secteur public, santé, banque et assurance, et autres secteurs d'utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil Financier |

| Conseil en Transformation Numérique |

| Conseil en Risques et Conformité |

| Autres Lignes de Service de Conseil |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil sur Site |

| Conseil à Distance et Virtuel |

| Conseil Hybride |

| Technologies de l'Information et Télécommunications |

| Industrie Manufacturière |

| Énergie et Ressources |

| Secteur Public |

| Santé |

| Banque et Assurance |

| Autres Secteurs d'Utilisateurs Finaux |

| Par Ligne de Service de Conseil | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en Ressources Humaines | |

| Conseil Financier | |

| Conseil en Transformation Numérique | |

| Conseil en Risques et Conformité | |

| Autres Lignes de Service de Conseil | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance et Virtuel | |

| Conseil Hybride | |

| Par Secteur d'Utilisateur Final | Technologies de l'Information et Télécommunications |

| Industrie Manufacturière | |

| Énergie et Ressources | |

| Secteur Public | |

| Santé | |

| Banque et Assurance | |

| Autres Secteurs d'Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des services de conseil en management en Pologne ?

Le marché s'élève à 2,59 milliards USD en 2026 et devrait atteindre 3,5 milliards USD d'ici 2031.

Quel segment de conseil connaît la croissance la plus rapide ?

Le conseil en transformation numérique devrait croître à un CAGR de 6,78 %, reflétant le passage des entreprises de la planification stratégique à l'exécution concrète.

Comment les modèles de prestation hybrides affecteront-ils la tarification des projets ?

Les dispositifs hybrides réduisent les frais de déplacement jusqu'à 40 % et permettent aux cabinets d'accéder à des viviers de talents plus larges, mais ils nécessitent un investissement initial dans des outils de collaboration et une standardisation des processus.

Quel rôle jouent les PME dans la demande future ?

Le cofinancement de l'UE et les offres de services standardisées poussent les revenus de conseil aux PME à croître à un CAGR de 6,52 %, réduisant l'écart avec les dépenses des grandes entreprises.

Quel secteur vertical offre les meilleures perspectives de croissance ?

L'énergie et les ressources est en tête avec un CAGR projeté de 6,61 % alors que la Pologne accélère sa transition du charbon vers les énergies renouvelables.

Quelle est la gravité de la pénurie de talents pour les cabinets de conseil ?

L'inflation salariale au niveau senior a atteint 12 % en cybersécurité et 10 % en transformation numérique en 2025, avec des taux de vacance dépassant 12 % dans les principaux pôles urbains.

Dernière mise à jour de la page le: