Taille et part du marché de la coiffure en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.40 Milliards de dollars |

| Taille du Marché (2026) | 4.61 Milliards de dollars |

| Taille du Marché (2031) | 5.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la coiffure en Allemagne par Mordor Intelligence

La taille du marché de la coiffure en Allemagne était évaluée à 4,40 milliards USD en 2025 et devrait croître de 4,61 milliards USD en 2026 pour atteindre 5,76 milliards USD d'ici 2031, à un TCAC de 4,60 % durant la période de prévision (2026-2031). Cette croissance est attribuée à une sensibilisation accrue à la santé du cuir chevelu et des cheveux, stimulant la demande de traitements spécialisés. Les consommateurs, en particulier ceux présentant des sensibilités, manifestent une préférence plus marquée pour les formulations naturelles, biologiques et « sans » certains ingrédients. Les réseaux sociaux, les tendances beauté et les recommandations influencent considérablement les choix de produits et les habitudes de coiffage. Les soins holistiques du cuir chevelu gagnent du terrain, s'intégrant harmonieusement aux routines de bien-être plus larges. Sur ce marché mature, la croissance en valeur est principalement portée par la premiumisation, les innovations en matière de beauté propre et les évolutions des canaux de vente plutôt que par l'expansion des volumes unitaires. Les multinationales leaders intensifient leurs efforts de recherche et développement, en se concentrant sur les actifs pour la santé du cuir chevelu, les polymères naturels et les emballages durables. Parallèlement, les marques de distributeurs tirent parti de leur compétitivité tarifaire pour combler l'écart de qualité perçu. Le vieillissement de la population élargit la demande de formulations douces, tandis que les plateformes de réseaux sociaux favorisent l'émergence de consommateurs de la génération Z soucieux des tendances et accélèrent les cycles de lancement de produits. Les évolutions réglementaires, notamment les restrictions à venir sur les PFAS et les substances CMR, augmentent les coûts de conformité. Toutefois, ces réglementations profitent également aux entreprises dotées d'une solide expertise toxicologique, relevant ainsi les barrières à l'entrée sur le marché.

Principaux enseignements du rapport

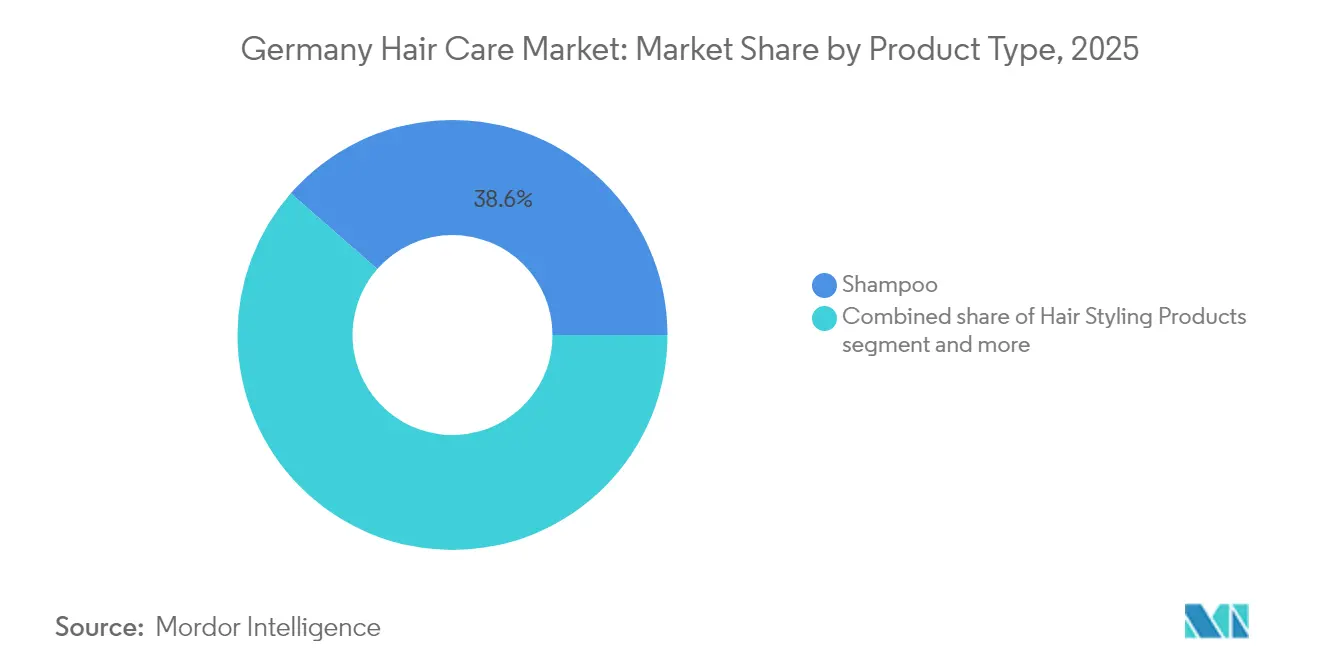

- Par type de produit, le shampooing a dominé avec une part de revenus de 38,55 % en 2025, tandis que les produits de coiffage progressent à un TCAC de 4,45 % jusqu'en 2031.

- Par catégorie, les formules synthétiques/conventionnelles ont conservé 71,78 % du marché en 2025 ; les offres naturelles et biologiques progressent à un TCAC de 4,96 % jusqu'en 2031.

- Par niveau de prix, les produits grande consommation représentaient 64,87 % en 2025, tandis que les gammes premium devraient croître à un TCAC de 4,82 % durant 2026-2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 38,82 % en 2025, mais le commerce en ligne s'accélère à un TCAC de 4,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la coiffure en Allemagne

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population stimulant les produits pour la santé du cuir chevelu | +0.8% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Demande croissante de soins capillaires premium et personnalisés | +0.6% | National, plus fort dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Demande croissante de formulations naturelles/biologiques | +0.5% | National, avec adoption précoce en Bavière et dans le Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des recommandations de célébrités | +0.4% | National, axé sur la génération Z et les millennials | Court terme (≤ 2 ans) |

| Innovation produit et emballage | +0.3% | National, accent sur le segment premium | Moyen terme (2-4 ans) |

| Tendance vers des produits multifonctionnels et pratiques | +0.2% | National, porté par le mode de vie urbain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population stimulant les produits pour la santé du cuir chevelu

Le vieillissement de la population allemande stimule une croissance significative de la demande de produits pour la santé du cuir chevelu, notamment ceux traitant la chute des cheveux, l'amincissement et la sensibilité du cuir chevelu. L'évolution démographique du pays crée un besoin constant de solutions capillaires adaptées aux problèmes liés à l'âge. Les personnes âgées de 55 ans et plus sont en tête de la consommation de produits de soins personnels axés sur la santé. Selon le Statistisches Bundesamt, la population allemande âgée de 65 ans et plus a atteint 19,01 millions en 2024[1]Source : Statistisches Bundesamt, "Population - Office fédéral allemand de la statistique", www.destatis.de. Ce groupe non seulement maintient des préférences de produits de longue date, mais recherche également activement des solutions contre l'amincissement des cheveux, les cuirs chevelus sensibles et la couverture de la couleur des cheveux. Avec leur fort pouvoir d'achat et leur préférence pour les soins à domicile, cette tranche démographique pousse le marché vers des innovations en matière de formulations douces et de produits approuvés par des dermatologues. Les entreprises répondent en lançant des gammes de produits spécialisées intégrant des technologies de réparation à la kératine et des ingrédients actifs pour la santé du cuir chevelu. Cette tendance est également soutenue par le secteur des salons de coiffure en Allemagne, qui s'adapte pour répondre aux besoins des clients plus âgés en se concentrant sur les traitements de préservation des cheveux plutôt que sur des changements de coiffure radicaux. De plus, la conformité au règlement européen sur les cosmétiques garantit des normes de sécurité élevées, bénéficiant aux consommateurs plus âgés qui privilégient des formulations douces mais efficaces.

Demande croissante de soins capillaires premium et personnalisés

Les consommateurs allemands, malgré leur sensibilité aux prix, sont de plus en plus attirés par le positionnement premium. Les marques valident efficacement leurs prix plus élevés grâce à la personnalisation et aux allégations d'efficacité. La tendance à la personnalisation s'appuie sur des diagnostics numériques et des recommandations pilotées par l'IA, les acteurs leaders investissant dans des plateformes de collecte de données pour proposer des formulations personnalisées. Les consommateurs allemands sont prêts à payer des prix plus élevés pour des produits adaptés à des types de cheveux et des préoccupations spécifiques, en particulier lorsqu'ils sont soutenus par une validation scientifique et des résultats visibles. Selon le Statistisches Bundesamt, les dépenses des ménages privés en soins personnels en Allemagne s'élevaient à 63,78 milliards EUR en 2024[2]Source : Statistisches Bundesamt, "Base de données Genesis-Online", www.destatis.de. Cette évolution perturbe les stratégies traditionnelles du marché de masse, poussant les marques à adopter des approches de segmentation plus avancées et à renforcer leurs capacités de vente directe aux consommateurs. Les circuits professionnels des salons de coiffure capitalisent sur cette tendance en proposant des gammes de produits exclusives et des services de diagnostic en salon qui justifient des prix premium. Cette évolution vers la personnalisation s'aligne sur les tendances beauté européennes plus larges qui se concentrent sur les besoins individuels plutôt que sur des solutions universelles.

Demande croissante de formulations naturelles/biologiques

Le marché de la coiffure en Allemagne connaît une croissance significative en raison de la demande croissante de formulations naturelles et biologiques, qui transforment le développement de produits, l'image de marque et le positionnement des consommateurs dans les principaux segments. Les consommateurs allemands deviennent de plus en plus attentifs aux ingrédients, préférant activement les produits capillaires d'origine botanique, sans produits chimiques agressifs, véganes, non testés sur les animaux et produits de manière durable. La transparence dans l'approvisionnement en ingrédients est de plus en plus cruciale, les marques se concentrant sur des chaînes d'approvisionnement durables et des pratiques d'approvisionnement éthiques. Cette tendance crée des opportunités pour les fournisseurs d'ingrédients spécialisés proposant des alternatives d'origine végétale aux composants synthétiques, tout en mettant au défi les formulateurs de maintenir les normes de performance en utilisant des actifs naturels. Les cadres réglementaires soutiennent cette transition en restreignant certains ingrédients synthétiques et en fournissant des directives claires pour les allégations de produits naturels. Alors que les consommateurs perçoivent les produits naturels et biologiques comme plus sûrs, plus efficaces et plus respectueux de l'environnement, cette catégorie croît plus rapidement que les gammes conventionnelles, générant une croissance à deux chiffres pour les marques leaders du label propre.

Influence des réseaux sociaux et des recommandations de célébrités

En Allemagne, les jeunes consommateurs s'appuient de plus en plus sur les plateformes de réseaux sociaux, notamment TikTok et Instagram, pour découvrir et acheter des produits capillaires. TikTok, en particulier, est devenu un moteur important des achats beauté après la découverte initiale de produits. Reflétant l'importance croissante des partenariats avec des célébrités, Schwarzkopf a nommé Lindsay Lohan comme ambassadrice mondiale de la marque en juillet 2025. Cette initiative, dans le cadre d'une campagne marketing intégrée, vise à engager à la fois les coloristes professionnels et les consommateurs ordinaires. L'essor de l'adoption d'internet en Allemagne a amplifié l'impact des réseaux sociaux et des recommandations de célébrités, transformant le marché de la coiffure en influençant la façon dont les consommateurs découvrent, évaluent et achètent des produits. Selon le Statistisches Bundesamt, 98 % des internautes en Allemagne en 2024 étaient âgés entre 16 et 44 ans[3]Source : Statistisches Bundesamt, "Utilisation d'internet par les individus et les groupes d'âge", www.destatis.de. Les plateformes numériques jouent désormais un rôle crucial non seulement dans la création de notoriété, mais aussi dans l'éducation des consommateurs. Les influenceurs beauté renforcent la confiance des consommateurs en démontrant l'utilisation des produits et en présentant les résultats. En réponse à cette évolution, les marques allemandes allouent de plus en plus leurs budgets marketing aux partenariats sur les réseaux sociaux et aux campagnes de contenu généré par les utilisateurs, s'éloignant des méthodes publicitaires traditionnelles. Ce changement souligne l'importance croissante des réseaux sociaux dans les stratégies marketing modernes et accélère les cycles de lancement de produits, les marques s'adaptant rapidement aux tendances beauté virales et aux influences saisonnières amplifiées sur ces plateformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Marché saturé et forte rivalité entre marques | -0.4% | National, intense dans les circuits de distribution | Long terme (≥ 4 ans) |

| Sensibilité aux prix face à la montée des marques de distributeurs | -0.3% | National, plus fort dans la distribution discount | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des allégations produits | -0.2% | National, base de consommateurs instruits | Moyen terme (2-4 ans) |

| Défis réglementaires et coûts de conformité | -0.1% | National, axé sur la mise en œuvre allemande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Marché saturé et forte rivalité entre marques

Les acteurs établis font face à une pression concurrentielle croissante alors qu'ils défendent leurs parts de marché contre la progression des marques de distributeurs et l'entrée de nouvelles marques naturelles émergentes. En Allemagne, le paysage de la distribution est dominé par de grandes enseignes telles qu'Edeka, Rewe et le Groupe Schwarz, ce qui entraîne un espace en rayon limité et oblige les marques à se concurrencer âprement pour la distribution. La prolifération des marques sur différents niveaux de prix crée une confusion chez les consommateurs et affaiblit l'efficacité marketing, entraînant des dépenses publicitaires plus élevées pour maintenir la visibilité. Cette concurrence accrue réduit la flexibilité tarifaire et comprime les marges, en particulier pour les marques de milieu de gamme prises entre les segments premium et les segments d'entrée de gamme. Le marché devient encore plus encombré avec la croissance des marques de distributeurs, des produits de niche et des substituts tels que les régimes de soins à domicile. Ces tendances élèvent les attentes des consommateurs et rendent de plus en plus difficile pour tout acteur unique de s'assurer une fidélité durable ou une domination du marché. Les petites marques peinent à gérer les coûts de conformité réglementaire, surtout lorsqu'elles sont en concurrence avec des acteurs plus importants capables d'absorber des dépenses plus élevées pour les tests de produits, la reformulation et la distribution multicanal. Cette dynamique élève les barrières à l'entrée et freine l'innovation des nouveaux entrants sur le marché.

Sensibilité aux prix face à la montée des marques de distributeurs

La sensibilité aux prix sur le marché de la coiffure en Allemagne, alimentée par les incertitudes économiques persistantes, influence considérablement le comportement des consommateurs, entraînant un glissement notable des marques premium vers des produits de marques de distributeurs plus abordables, couramment disponibles dans les supermarchés et les drogueries. Cette préférence croissante pour des alternatives économiques intensifie la concurrence entre les fabricants de marques, tout en comprimant simultanément leurs marges bénéficiaires. Alors que les pressions inflationnistes persistent, les consommateurs allemands accordent de plus en plus la priorité à l'accessibilité tarifaire, optant pour des options moins coûteuses et recourant aux achats promotionnels pour gérer leurs dépenses. Les fabricants de marques de distributeurs exploitent efficacement cette tendance en proposant des produits qui correspondent à la qualité des alternatives de marque mais à des prix réduits, séduisant davantage les acheteurs soucieux des prix. En réponse, les fabricants de marques sont contraints de s'adapter en introduisant des gammes de produits d'entrée de gamme et en mettant en œuvre des stratégies promotionnelles visant à maintenir les volumes de ventes et à préserver l'équité de la marque. De plus, la part de marché croissante des formats de distribution discount crée des défis supplémentaires pour les marques premium, qui peinent à maintenir leurs circuits de distribution et à défendre leur positionnement dans un paysage de marché très concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du shampooing face à l'innovation en matière de coiffage

Le shampooing détient une part de marché dominante de 38,55 % en 2025, soulignant son rôle essentiel dans les soins capillaires quotidiens et les rachats fréquents des consommateurs. Le segment du shampooing, qui comprend les variantes antipelliculaires, hydratantes, de protection de la couleur, volumisantes, médicamentées et naturelles/biologiques, répond à des préférences de consommateurs et à des types de cheveux variés, soutenant sa demande. Les produits de coiffage représentent le segment à la croissance la plus rapide, avec un TCAC projeté de 4,45 % jusqu'en 2031, porté par l'influence des réseaux sociaux et la disponibilité de formulations de qualité professionnelle sur le marché grand public. Les après-shampooings bénéficient d'une sensibilisation accrue à la santé des cheveux et à la prévention des dommages, tandis que les colorants capillaires font face à des défis liés à la concurrence des salons et aux tendances fluctuantes du marché des soins à domicile. La croissance rapide du segment du coiffage reflète la sophistication croissante des consommateurs allemands, qui sont davantage enclins à expérimenter des produits de qualité professionnelle à domicile.

Des marques comme Gliss de Henkel se différencient dans des segments concurrentiels en tirant parti d'innovations telles que la Technologie de réparation liquide des cheveux

, illustrant l'impact des technologies à la kératine liquide et des formulations de reconstruction des liaisons. D'autres catégories de produits, notamment les traitements et les masques, gagnent des parts de marché progressives grâce à la premiumisation et à des solutions ciblées pour des préoccupations capillaires spécifiques. Cette évolution s'aligne sur une tendance plus large du secteur de la beauté qui privilégie les routines en plusieurs étapes et les produits spécialisés adaptés aux besoins individuels plutôt que les solutions capillaires génériques.

Par catégorie : la force du synthétique mise à l'épreuve par l'accélération du naturel

Les formulations synthétiques et conventionnelles dominent le marché avec une part de 71,78 % en 2025, en raison de leur efficacité éprouvée et de leur rapport coût-efficacité, qui séduisent les consommateurs soucieux de leur budget. Les fabricants exploitent les ingrédients synthétiques pour créer des produits stables, durables et cohérents en termes de texture, de parfum et de performance. Parallèlement, les alternatives naturelles et biologiques sont sur une trajectoire de croissance, progressant à un TCAC de 4,96 % jusqu'en 2031, soulignant les valeurs de durabilité et de beauté propre des consommateurs allemands. Le segment naturel bénéficie de cadres de certification tels que NATRUE et COSMOS, qui renforcent la crédibilité et la différenciation sur des marchés saturés. À mesure que les consommateurs deviennent plus exigeants, la transparence des ingrédients occupe une place centrale, beaucoup recherchant des produits dépourvus de composants synthétiques controversés.

Cette évolution des préférences des consommateurs pose des défis de formulation aux marques. Elles doivent maintenir une image naturelle tout en répondant aux normes de performance, notamment dans les applications de coloration et de coiffage où les synthétiques ont historiquement surpassé les alternatives. Pour y faire face, les formulations hybrides gagnent du terrain, associant des actifs naturels à des ingrédients synthétiques sélectionnés pour trouver un équilibre entre durabilité et efficacité. De plus, les changements réglementaires de l'UE soutiennent le mouvement des ingrédients naturels, limitant certains composants synthétiques et clarifiant les directives pour la commercialisation des produits naturels.

Par niveau de prix : résilience du marché de masse sous la pression du premium

Les produits grande consommation détiennent une part de marché de 64,87 % en 2025, portés par leur large distribution et leur attrait axé sur la valeur pour les consommateurs allemands soucieux des coûts. Ces produits, avec leurs prix abordables, servent une large tranche démographique, garantissant la disponibilité pour les consommateurs allemands urbains et ruraux. Dans le même temps, les segments premium devraient croître à un TCAC de 4,82 % jusqu'en 2031. Cette croissance est soutenue par une population vieillissante à la recherche de solutions personnalisées et de jeunes consommateurs influencés par les tendances des réseaux sociaux. L'essor des segments premium découle d'un positionnement stratégique des marques axé sur l'efficacité, la durabilité et la personnalisation, s'éloignant du marketing de luxe traditionnel. De plus, l'introduction de produits de qualité professionnelle dans les circuits de distribution redéfinit les niveaux de prix traditionnels et crée de nouvelles dynamiques concurrentielles.

En Allemagne, la domination des grandes enseignes de distribution facilite la distribution des produits grande consommation mais pose des défis aux marques premium, limitant leur croissance principalement aux circuits spécialisés. Cette évolution des niveaux de prix s'aligne sur une tendance beauté européenne plus large, soulignant une division entre les groupes de consommateurs axés sur la valeur et ceux orientés vers le premium. Pour y répondre, les marques mettent de plus en plus en œuvre des stratégies de portefeuille couvrant plusieurs niveaux de prix, leur permettant de séduire une base de consommateurs diversifiée tout en maintenant la cohérence de la marque et un positionnement clair.

Par canal de distribution : la transformation numérique remodèle le paysage de la distribution

Les supermarchés et hypermarchés détiennent une part dominante de 38,82 % en 2025, tirant parti de leur commodité et de leurs larges gammes de produits pour répondre aux demandes des consommateurs grand public. Ces distributeurs, avec leur large présence dans les zones urbaines et rurales d'Allemagne, offrent aux consommateurs un accès facile aux produits capillaires essentiels lors de leurs courses habituelles. Les boutiques en ligne devraient croître à un TCAC de 4,88 % jusqu'en 2031, portées par l'expansion du commerce électronique allemand. Les magasins spécialisés restent essentiels pour les produits premium et professionnels, tandis que les épiceries de proximité bénéficient de plus en plus des tendances du mode de vie urbain et des achats impulsifs. Cette évolution des canaux de distribution reflète l'évolution des comportements d'achat des consommateurs, accélérée par l'influence de la pandémie sur l'adoption du numérique.

En Allemagne, la transformation numérique va au-delà du commerce électronique pour inclure des stratégies omnicanales qui combinent la recherche en ligne avec les achats en magasin. Cette approche est particulièrement significative pour les consommateurs allemands, qui préfèrent souvent les magasins physiques pour les produits de soins personnels. De plus, des canaux tels que la vente directe aux consommateurs et les modèles d'abonnement gagnent en popularité auprès des jeunes générations, mettant l'accent sur la commodité et la personnalisation. Ces changements dans les canaux de distribution offrent aux marques des opportunités de développer des stratégies adaptées à chaque canal tout en maintenant un positionnement de marque cohérent sur tous les points de contact.

Analyse géographique

L'Allemagne est le plus grand et le plus avancé des marchés de la coiffure en Europe. Des niveaux élevés d'éducation des consommateurs, des cadres réglementaires solides et des réseaux de distribution établis soutiennent les marques nationales et internationales. La stabilité économique et les revenus disponibles élevés favorisent l'adoption de produits premium, tandis que les différences régionales reflètent la diversité culturelle et démographique des États fédéraux. Les centres urbains tels que Berlin, Munich et Hambourg sont en tête de l'adoption des tendances et du positionnement premium, tandis que les zones rurales privilégient les produits traditionnels du marché de masse. La concentration de la distribution beauté dans les grandes zones métropolitaines offre aux marques des avantages stratégiques pour entrer sur le marché allemand ou s'y développer.

Les dynamiques du marché allemand ne façonnent pas seulement son paysage intérieur, mais influencent également les tendances européennes plus larges. Le leadership réglementaire du pays et la sophistication de ses consommateurs établissent souvent des références pour le développement de produits et les stratégies marketing. Centralement situé au sein des chaînes d'approvisionnement européennes, la solide base manufacturière de l'Allemagne soutient la production nationale et le commerce international. Les préférences régionales varient, les États du sud favorisant les produits naturels et biologiques, tandis que les régions du nord affichent une plus grande sensibilité aux prix. La maturité du marché crée des opportunités pour des produits de niche adaptés à des besoins régionaux ou démographiques spécifiques.

Le comportement des consommateurs en Allemagne reflète des valeurs culturelles qui privilégient la qualité, la fiabilité et la responsabilité environnementale. Ces préférences récompensent les marques qui se concentrent sur un positionnement authentique et la construction de relations à long terme plutôt que sur des promotions à court terme. L'environnement réglementaire, dirigé par l'Institut fédéral allemand d'évaluation des risques, établit des normes de sécurité qui influencent le développement de produits et l'accès au marché dans toute l'Union européenne. L'adoption du numérique progresse dans toutes les tranches démographiques, les jeunes consommateurs étant fortement influencés par les réseaux sociaux, tandis que les générations plus âgées continuent de préférer les circuits de distribution traditionnels et les recommandations professionnelles.

Paysage concurrentiel

Le marché allemand de la coiffure est modérément consolidé, les multinationales établies dominant grâce à leurs vastes portefeuilles et leurs solides réseaux de distribution. Cependant, la croissance des marques naturelles et l'expansion des marques de distributeurs intensifient la concurrence dans divers segments de prix. Les leaders du marché tirent parti des avancées technologiques, des initiatives de durabilité et des partenariats avec les circuits professionnels pour protéger leurs parts de marché face à la concurrence croissante des marques de niche premium et des marques de distributeurs axées sur la valeur. Les entreprises optimisent stratégiquement leurs portefeuilles de marques. Par exemple, Henkel cède des actifs non essentiels tout en renforçant sa position dans les segments à forte croissance grâce à des acquisitions ciblées et des investissements dans l'innovation produit.

Les acteurs majeurs détiennent une part significative du marché. Ces entreprises mettent activement en œuvre des stratégies telles que l'innovation produit, l'expansion rapide du marché, les fusions et acquisitions, et les partenariats pour accroître leurs parts de marché, élargir leur base de consommateurs et obtenir un avantage concurrentiel. Les principaux acteurs du marché comprennent L'Oreal SA, Henkel AG and Co.KGaA, Proctor and Gamble Company, Unilever PLC et Beiersdorf AG. Ces entreprises se concentrent sur le lancement de nouveaux produits et l'entrée sur de nouveaux marchés pour répondre aux demandes des consommateurs et s'assurer une plus grande part de marché.

Des opportunités émergent dans les formulations personnalisées, les emballages durables et les produits hybrides combinant usage professionnel et grand public, comblant le fossé entre les circuits des salons et de la distribution. L'adoption de la technologie accélère la différenciation, avec des innovations telles que les recommandations de produits pilotées par l'IA, les outils de diagnostic numérique et les plateformes de vente directe aux consommateurs qui contournent les limitations de la distribution traditionnelle. Les acteurs établis bénéficient de leurs capacités de conformité réglementaire, qui leur confèrent un avantage concurrentiel, tandis que les nouveaux entrants font face à des défis en raison de la nature gourmande en ressources des tests de sécurité et des exigences de documentation. Sur un marché au potentiel de croissance organique limité, les marques se concentrent sur l'innovation continue en matière de formulations, d'emballages et de marketing pour se démarquer.

Leaders du secteur de la coiffure en Allemagne

L'Oreal SA

Beiersdorf AG

Unilever PLC

Henkel AG and Co.KGaA

The Proctor and Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : MONAT Global Corp, leader mondialement reconnu dans la vente sociale, s'est implanté en Allemagne, proposant des produits premium dans les domaines des soins capillaires, des soins de la peau, du bien-être et de l'innovation beauté. Ce lancement représente le démarrage international le plus réussi de l'histoire de l'entreprise, dépassant toutes les attentes.

- Mars 2025 : Essence a ouvert l'une des premières boutiques TikTok d'Allemagne, comblant le fossé entre l'engagement actif de sa communauté et ses habitudes d'achat.

- Août 2024 : Kao a élargi sa célèbre marque de soins capillaires Guhl pour inclure des produits spécialement conçus pour les enfants. Avec le lancement de la nouvelle gamme Guhl Kids, Kao poursuit le rebranding réussi de Guhl, proposant désormais des cosmétiques naturels certifiés et multifonctionnels adaptés aux besoins des parents et des enfants.

- Janvier 2023 : L'Oréal a lancé une nouvelle organisation DACH (Autriche, Allemagne, Suisse) pour stimuler la croissance sur un marché dynamique d'environ 100 millions de consommateurs. Ce regroupement s'étend sur six sites dans les trois pays, soutenu par un hub régional de production et de distribution, ainsi que des centres spécialisés dans le numérique, l'intelligence de marché et les technologies de l'information.

Périmètre du rapport sur le marché de la coiffure en Allemagne

La coiffure est un terme général désignant l'hygiène et la cosmétologie concernant les cheveux qui poussent sur le cuir chevelu humain et, dans une moindre mesure, les poils du visage et du corps. Les produits capillaires comprennent les après-shampooings, les shampooings, les laques capillaires, les huiles capillaires, les cires capillaires, les huiles à barbe, etc. Des types de produits tels que la laque capillaire, l'après-shampooing, le shampooing, l'huile capillaire et d'autres types de produits segmentent le marché de la coiffure en Allemagne. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, boutiques en ligne et autres canaux de distribution. Le rapport propose la taille du marché et des prévisions en valeur (millions USD) pour les segments ci-dessus. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Shampooing |

| Après-shampooing |

| Colorants capillaires |

| Produits de coiffage |

| Autres types de produits |

| Synthétique/Conventionnel |

| Naturel/Biologique |

| Grande consommation |

| Premium |

| Supermarchés / Hypermarchés |

| Magasins spécialisés |

| Épiceries de proximité |

| Boutiques en ligne |

| Autres canaux de distribution |

| Par type de produit | Shampooing |

| Après-shampooing | |

| Colorants capillaires | |

| Produits de coiffage | |

| Autres types de produits | |

| Par catégorie | Synthétique/Conventionnel |

| Naturel/Biologique | |

| Par niveau de prix | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarchés / Hypermarchés |

| Magasins spécialisés | |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la coiffure en Allemagne en 2026 ?

Il est évalué à 4,61 milliards USD, avec un TCAC projeté de 4,60 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les produits de coiffage progressent à un TCAC de 4,45 %, portés par les tendances des réseaux sociaux et les innovations de qualité salon.

Quelle part représentent les formulations naturelles et biologiques ?

Elles représentent une minorité aujourd'hui mais progressent à un TCAC de 4,96 %, érodant progressivement la domination des produits synthétiques.

Quelle est l'importance du commerce électronique pour les ventes de produits capillaires en Allemagne ?

Le commerce en ligne est le canal à la croissance la plus rapide avec un TCAC de 4,88 %, mais les supermarchés dominent toujours la valeur globale.

Dernière mise à jour de la page le: